Tamaño y Participación del Mercado de GPU Discreta de Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

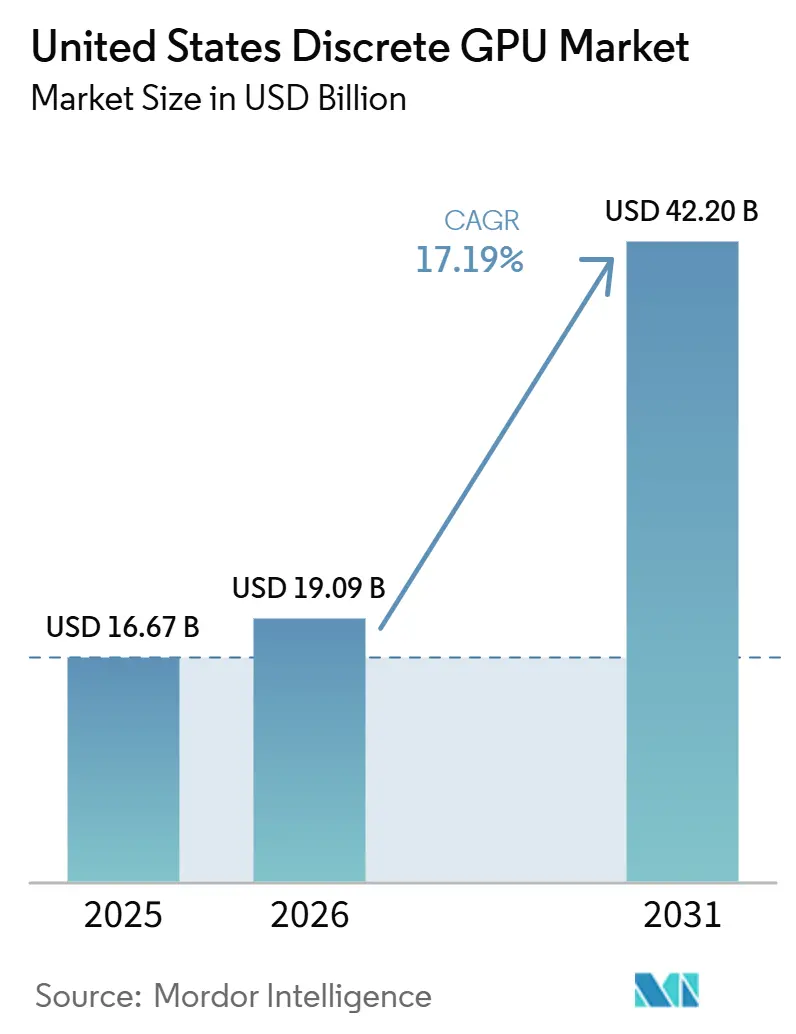

| Tamaño del mercado en el año base (2025) | 16.67 Mil millones de dólares |

| Tamaño del Mercado (2026) | 19.09 Mil millones de dólares |

| Tamaño del Mercado (2031) | 42.20 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.19% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de GPU Discreta de Estados Unidos por Mordor Intelligence

El tamaño del mercado de GPU discreta de Estados Unidos fue valorado en USD 16,67 mil millones en 2025 y se estima que crecerá desde USD 19,09 mil millones en 2026 hasta alcanzar USD 42,20 mil millones para 2031, a una CAGR del 17,19% durante el período de pronóstico (2026-2031). La sólida demanda de los centros de datos a hiperescala, los nuevos incentivos de fabricación nacional y la creciente adopción de aceleradores optimizados para IA sustentan este auge. Los operadores de hiperescala adquieren ahora más de dos de cada cinco GPU discretas enviadas a nivel nacional, una ruptura estructural con respecto al ciclo centrado en los jugadores que definió la era anterior a 2024. Los compromisos de capital anunciados hasta 2026 muestran canales de adquisición sostenidos que se extienden mucho más allá de las transiciones de nodos, lo que señala un impulso secular en lugar de cíclico. Al mismo tiempo, la Ley CHIPS y Ciencia está redirigiendo una parte de la capacidad hacia el territorio nacional, restringiendo el suministro para clientes extranjeros y asegurando el volumen futuro para los compradores estadounidenses.

Conclusiones Clave del Informe

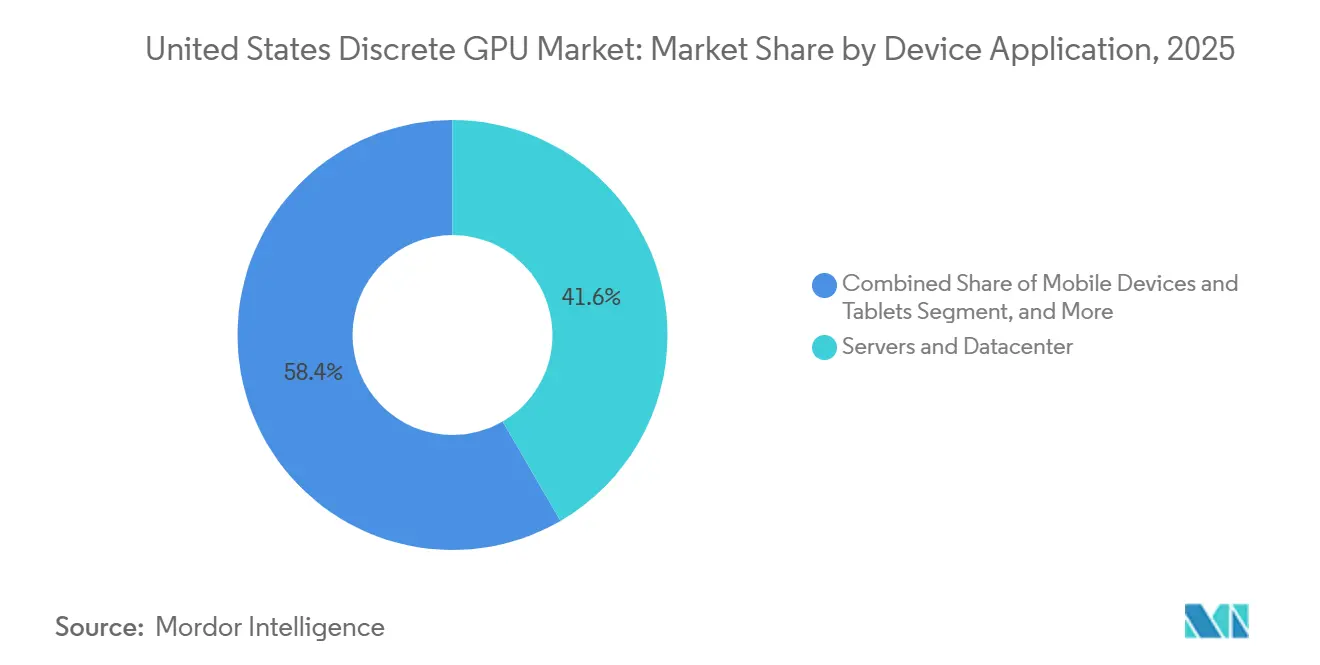

- Por aplicación de dispositivo, los servidores y aceleradores de centro de datos lideraron con una participación de ingresos del 41,62% en 2025, mientras que se proyecta que el segmento avance a una CAGR del 17,95% entre 2026 y 2031.

- Por tipo de memoria, los productos basados en GDDR mantuvieron el 69,47% de la participación del mercado de GPU discreta de Estados Unidos en 2025; se prevé que los dispositivos HBM se expandan a una CAGR del 17,85% hasta 2031.

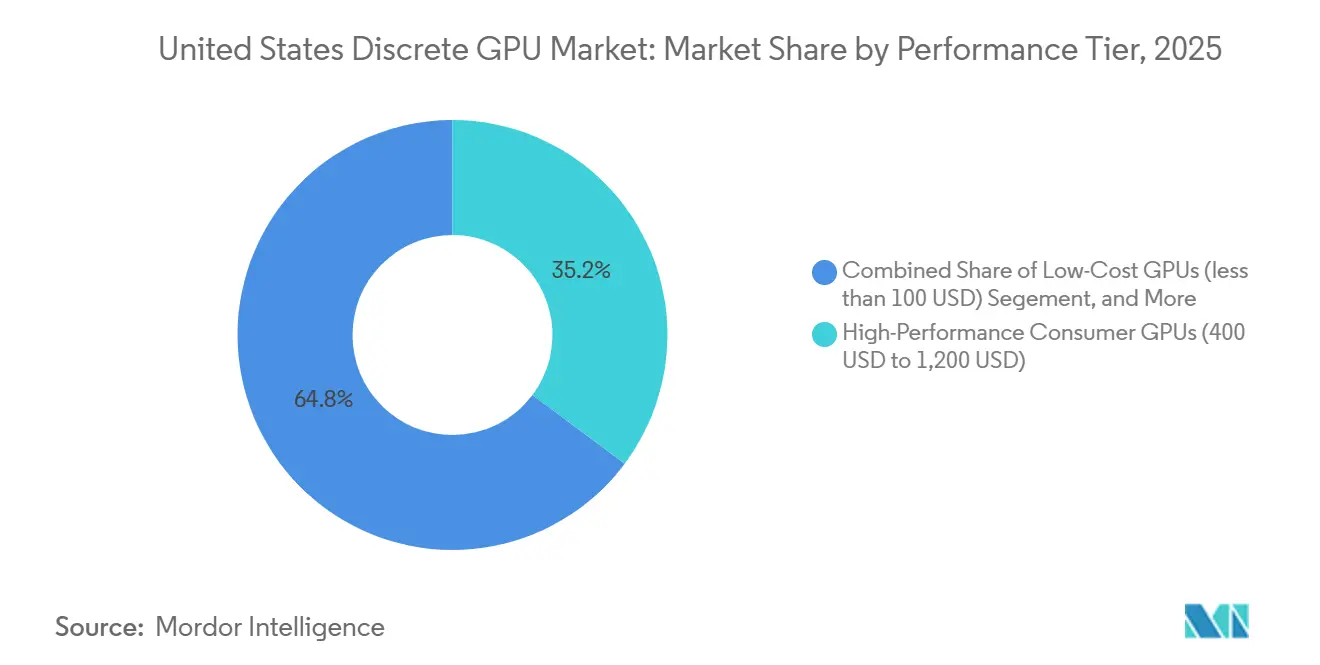

- Por nivel de rendimiento, las GPU de alto rendimiento para consumidores representaron el 35,22% de la participación del tamaño del mercado de GPU discreta de Estados Unidos en 2025, mientras que los aceleradores con precio superior a USD 1.200 están en camino de alcanzar una CAGR del 17,81% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de GPU Discreta de Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de Cargas de Trabajo de IA y Aprendizaje Automático en Centros de Datos | +6.2% | Nacional, concentrado en el Norte de Virginia, Silicon Valley, Dallas-Fort Worth | Mediano plazo (2-4 años) |

| Subsidios de la Ley CHIPS que Estimulan la Producción Nacional de GPU | +3.8% | Nacional, con ganancias tempranas en Arizona, Ohio, Nueva York | Largo plazo (≥ 4 años) |

| Expansión de la Infraestructura de Juegos en la Nube en Estados Unidos | +2.1% | Nacional, centros urbanos con penetración de fibra superior al 80% | Corto plazo (≤ 2 años) |

| Aumento en la Adopción de Monitores de Juegos de Alta Resolución y Deportes Electrónicos | +1.9% | Nacional, demografía juvenil en áreas metropolitanas | Corto plazo (≤ 2 años) |

| Demandas Aceleradas de Creación de Contenido en Flujos de Trabajo de Medios y Entretenimiento | +1.7% | Nacional, concentrado en Los Ángeles, Nueva York, Atlanta | Mediano plazo (2-4 años) |

| Adopción por Parte de Fabricantes de Equipos Originales Automotrices de GPU Discretas para Sistemas Avanzados de Asistencia al Conductor | +1.5% | Nacional, clústeres automotrices de Detroit y Silicon Valley | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Cargas de Trabajo de IA y Aprendizaje Automático en Centros de Datos

Los operadores de hiperescala han pasado de ciclos de actualización episódicos a una expansión continua de su flota, impulsados por la inferencia de modelos de lenguaje de gran escala que exige disponibilidad de cómputo sostenida. OpenAI firmó un contrato plurianual para aceleradores AMD Instinct MI400 equivalentes a 6 GW de capacidad de centro de datos, mientras que Meta se comprometió con una capacidad equivalente de 6 gigavatios a principios de 2026.[1]AMD Inc., "AMD y Meta Amplían su Asociación de IA," amd.com A pesar de una construcción récord, solo el 23% de la capacidad planificada de centros de datos en EE. UU. hasta 2026 ha asegurado interconexiones firmes con la red eléctrica, lo que inclina los criterios de adquisición hacia el rendimiento por vatio. La plataforma Rubin de NVIDIA aborda esto reduciendo el consumo en reposo un 40% mediante refrigeración líquida y escalado dinámico de voltaje.[2]NVIDIA Corporation, "NVIDIA Presenta la Plataforma Rubin," nvidia.com Los proveedores que demuestren una potencia de diseño térmico inferior a 300 vatios para inferencia están en posición de obtener asignaciones desproporcionadas a medida que se intensifican las restricciones de la red eléctrica.

Subsidios de la Ley CHIPS que Estimulan la Producción Nacional de GPU

Los incentivos federales están reconfigurando el mapa de producción. La adjudicación de USD 7,86 mil millones a Intel financia cuatro fábricas avanzadas que pondrán en marcha la capacidad de proceso de 18 angstroms en 2027.[4]Intel Corporation, "Intel Recibe Financiamiento de la Ley CHIPS," commerce.gov El complejo de TSMC en Arizona, respaldado por USD 6,6 mil millones, añade seis fábricas más empaquetado avanzado CoWoS, lo que permite la integración nacional de pilas HBM.[3]TSMC Ltd., "Actualización del Progreso de TSMC Arizona," tsmc.com La proximidad entre diseño, fabricación y empaquetado se proyecta que reducirá los plazos desde el diseño hasta la producción en volumen de 18 meses a menos de 12 meses. La instalación HBM planificada por Micron en Nueva York diversifica aún más el suministro, mitigando la dependencia de proveedores de memoria en el extranjero.

Expansión de la Infraestructura de Juegos en la Nube en Estados Unidos

Los juegos en la nube cruzaron el umbral de latencia de 20 milisegundos en las principales áreas metropolitanas durante 2025, habilitando casos de uso de deportes electrónicos competitivos. Boosteroid aumentó su número de servidores nacionales un 40% ese año, desplegando instancias NVIDIA RTX 4080 en 15 nuevas ciudades. Microsoft integró Xbox Cloud Gaming en los televisores inteligentes convencionales, desplazando el ciclo tradicional de actualización de consolas. Cada RTX 6000 Ada ahora sirve hasta ocho transmisiones simultáneas de juegos a 1080p, sustituyendo el tiempo de GPU en modalidad multiusuario por ventas de hardware individual. El cambio obliga a las hojas de ruta de GPU para consumidores a añadir funciones de virtualización históricamente reservadas para las referencias de centro de datos.

Aumento en la Adopción de Monitores de Juegos de Alta Resolución y Deportes Electrónicos

Los recintos de deportes electrónicos de EE. UU. actualizaron a pantallas de 240 Hz y 4K durante 2025, elevando los requisitos de margen de GPU en las franquicias competitivas. La suite de latencia Reflex de NVIDIA y las funciones Anti-Lag+ de AMD ofrecieron ventajas perceptibles en estos monitores de alta frecuencia de actualización, catalizando la demanda de GPU capaces de mantener 300 fotogramas por segundo a 1440p. Los fabricantes de equipos originales de monitores enviaron más de 6 millones de paneles 4K a 240 Hz a nivel nacional en 2025, el doble que el año anterior, reforzando un ciclo virtuoso en el que las actualizaciones de pantalla generan compras de GPU.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vulnerabilidad de la Cadena de Suministro ante la Capacidad de Fabricación de Nodos Avanzados | -2.8% | Nacional, dependiente de TSMC Taiwán y Samsung Corea | Mediano plazo (2-4 años) |

| Crecientes Preocupaciones sobre el Consumo de Energía de las GPU de Gama Alta en Centros de Datos | -2.3% | Nacional, agudo en regiones con restricciones de red eléctrica en California, Texas y Virginia | Corto plazo (≤ 2 años) |

| Canibalización por GPU Integradas en PCs de Nivel de Entrada | -1.6% | Nacional, segmentos de consumidores y educación | Mediano plazo (2-4 años) |

| Controles de Exportación Geopolíticos que Limitan la Colaboración con Fundiciones Chinas | -1.2% | Nacional, impacto indirecto a través de la fragmentación de la cadena de suministro | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Vulnerabilidad de la Cadena de Suministro ante la Capacidad de Fabricación de Nodos Avanzados

TSMC y Samsung controlan más del 90% de la capacidad global por debajo de 7 nanómetros, y ambas operan a plena utilización hasta 2026. Las GPU Blackwell de NVIDIA dependen del proceso de 4 nm de TSMC con empaquetado CoWoS-L que también utilizan los procesadores de la serie A de Apple, lo que alarga los plazos de entrega de obleas para GPU. El MI400 de AMD utiliza el proceso de 3 nm de TSMC, pero el volumen está limitado hasta finales de 2026. Aunque el nodo de 18 angstroms de Intel ofrece una cobertura prospectiva, sus rendimientos aún no están probados. El limitado margen de capacidad en las fundiciones empodera a los actores establecidos con acuerdos plurianuales de obleas, al tiempo que restringe la entrada de nuevos competidores.

Crecientes Preocupaciones sobre el Consumo de Energía de las GPU de Gama Alta en Centros de Datos

Se proyecta que el consumo de electricidad de las GPU en centros de datos superará los 300 TWh para 2027, equiparándose al consumo de una nación de tamaño mediano. La NVIDIA H100 consume 700 W bajo carga; la AMD MI300X supera los 750 W según AMD.COM. El informe de sostenibilidad de Microsoft de 2026 reveló un aumento interanual del 35% en las emisiones de Alcance 2 vinculado a la infraestructura de IA. Los operadores en regiones con escasez de energía, como el norte de California y el norte de Virginia, ahora evalúan las ofertas de GPU en función del rendimiento por vatio. La Gaudi 3 de Intel promete un consumo de inferencia un 50% menor que la H100, apuntando al costo total de propiedad por encima del rendimiento máximo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación de Dispositivo: Los Centros de Datos Eclipsan los Segmentos de Consumidores

Los servidores y aceleradores de centro de datos representaron el 41,62% de los envíos en 2025 dentro del mercado de GPU discreta de Estados Unidos, reflejando el giro desde la demanda centrada en jugadores hacia los clústeres de inferencia de IA. El tamaño del mercado de GPU discreta de Estados Unidos atribuido a este segmento está destinado a ampliarse aún más a medida que los operadores de hiperescala despliegan millones de aceleradores adicionales bajo hojas de ruta plurianuales. Las PCs y estaciones de trabajo, que alguna vez fueron la columna vertebral de los volúmenes, ahora quedan rezagadas con aproximadamente el 30%, presionadas por los avances de las GPU integradas y los ciclos de reemplazo más largos. Las consolas de videojuegos siguen siendo un nicho, mientras que los diseños de sistemas avanzados de asistencia al conductor para automoción, como NVIDIA DRIVE Thor, introducen nuevos segmentos de precio de venta promedio elevado.

El resto del volumen de unidades se distribuye entre dispositivos móviles, visión integrada y servidores de borde, cada uno consumiendo referencias especializadas. Las puertas de enlace de inferencia en el borde en análisis minorista, fábricas inteligentes e imágenes médicas ilustran oportunidades tempranas pero materiales. Dada la sostenida demanda de los operadores de hiperescala, la demanda de centros de datos se ha vuelto secular en lugar de cíclica, posicionando al segmento para superar el 50% de los ingresos del mercado de GPU discreta de Estados Unidos antes de 2028.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Memoria: HBM Gana Participación a Pesar del Suministro Ajustado

Los productos GDDR mantuvieron una participación del 69,47% en 2025, ya que el costo por gigabyte sigue siendo primordial para los jugadores y los creadores convencionales. Sin embargo, los dispositivos HBM se están expandiendo a un ritmo del 17,85% hasta 2031 gracias a las cargas de trabajo de entrenamiento de IA con alta demanda de ancho de banda. Las familias Blackwell y Rubin de NVIDIA absorben más del 60% del suministro total de HBM4, colocando a los clientes de centros de datos al frente de la cola de asignación. NVIDIA.COM. La contribución a la participación del mercado de GPU discreta de Estados Unidos de los aceleradores basados en HBM está en camino de acercarse al 40% para 2030, aunque su participación en envíos se mantenga muy por debajo de la paridad en unidades.

GDDR7 ofrece un camino intermedio: la RTX 5090 integra 32 GB funcionando a 28 Gbps, suministrando 1,5 TB/s a aproximadamente un tercio del costo de HBM3E, creando un producto puente para estaciones de trabajo sensibles al precio. Los proveedores mantienen GDDR6/GDDR7 en alto volumen para atender las referencias del mercado masivo, mientras dirigen el gasto de capital hacia las líneas HBM que ofrecen márgenes brutos superiores.

Por Nivel de Rendimiento: Los Segmentos Premium Impulsan el Crecimiento de los Ingresos

Las GPU de alto rendimiento para consumidores (USD 400-1.200) capturaron el 35,22% de la participación en 2025, impulsadas por los deportes electrónicos en 4K y los flujos de trabajo de creadores. Sin embargo, los aceleradores con precio superior a USD 1.200, en su mayoría tarjetas de centro de datos, están escalando más rápido a una CAGR del 17,81%, alimentando un modelo de ingresos en forma de barra. El tamaño del mercado de GPU discreta de Estados Unidos asignado a estos aceleradores premium eclipsará el crecimiento convencional a medida que las empresas acepten precios de venta promedio elevados por la densidad y la madurez del software.

Las tarjetas discretas de nivel de entrada enfrentan la canibalización de las GPU integradas avanzadas dentro de los chips Intel Panther Lake y AMD Ryzen para dispositivos móviles. NVIDIA detuvo la producción de la RTX 4050 a finales de 2025, y AMD abandonó los proyectos por debajo de USD 150, optando en cambio por canalizar recursos hacia referencias de centro de datos de alto margen y GPU profesionales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La demanda regional se concentra en torno a los corredores de centros de datos del norte de Virginia, Silicon Valley y Dallas-Fort Worth, zonas que ahora absorben la mayor parte de las nuevas asignaciones de GPU. Más de 50 campus de gran escala en estas zonas reservaron capacidad para al menos 100 MW de bastidores de aceleradores programados para entrar en funcionamiento a finales de 2027. Los sitios de fabricación del Medio Oeste en Ohio y Arizona están emergiendo como centros secundarios debido a las fábricas financiadas por la Ley CHIPS, lo que alienta a los proveedores de herramientas locales y subcontratistas a establecerse en las proximidades.

En el lado del consumidor, las áreas metropolitanas costeras con penetración de fibra superior al 80%, como Los Ángeles, Nueva York y Seattle, dominan las tasas de adopción de escritorios premium y monitores. Los estados del sur muestran un crecimiento más rápido en GPU para consolas, impulsado por tarifas eléctricas más bajas y una sólida cultura de deportes electrónicos. Las instalaciones de GPU para automoción se concentran en Detroit y Silicon Valley, siguiendo a los centros de diseño de fabricantes de equipos originales y los sitios de prueba de vehículos autónomos.

En general, la amplia disponibilidad de fabricación subsidiada federalmente se espera que iguale el suministro regional para 2028, reduciendo los costos de flete y acortando los plazos de entrega para los fabricantes de equipos originales nacionales. Sin embargo, las disparidades en los precios de la electricidad y la saturación de la red eléctrica mantienen a los estados con abundancia de energía a la vanguardia de los despliegues de centros de datos, reforzando los desequilibrios regionales en la base instalada de GPU.

Panorama Competitivo

NVIDIA mantiene un dominio del 80% en los aceleradores de centros de datos de EE. UU. a través de las herramientas exclusivas de CUDA y la integración pionera de HBM. La hoja de ruta Rubin de la empresa extiende esta ventaja al combinar HBM4 con tarjetas listas para refrigeración líquida que reducen drásticamente el consumo en reposo, una métrica cada vez más vital en las licitaciones de contratos. AMD contrarresta con la traducción automatizada de CUDA a HIP de ROCm 7.2, reduciendo los costos de migración en un 60%, pero aún enfrenta inercia entre los desarrolladores empresariales. Intel aprovecha la integración vertical: su acuerdo de diciembre de 2025 con NVIDIA permite que las CPU x86 lleven NVLink, lo que permite a Intel Foundry Services monetizar el empaquetado avanzado incluso cuando el diseño de la tarjeta permanece bajo el control de NVIDIA.

Las arquitecturas alternativas enfatizan la eficiencia. El chip de inferencia Blackhole de Tenstorrent afirma un rendimiento por vatio diez veces superior al H100, atrayendo a los operadores de hiperescala con restricciones de red eléctrica. Graphcore reenfoca su IPU en la inferencia dispersa tras la adquisición por parte de SoftBank, mientras que los motores de escala de oblea de Cerebras logran liderazgo en códigos científicos limitados por memoria. A medida que los criterios de adquisición se amplían hacia la energía y la portabilidad del software, los actores establecidos deben defender sus ventajas más allá del rendimiento bruto.

Los controles de exportación emitidos en enero de 2026 dirigen los volúmenes restringidos de H200 y MI325X hacia las nubes nacionales, fortaleciendo inadvertidamente la participación de NVIDIA en EE. UU. mientras limitan la expansión global. Al mismo tiempo, el ajustado suministro de HBM empodera a los proveedores de memoria para negociar precios a largo plazo más altos, desplazando el poder de negociación hacia arriba en la cadena de suministro.

Líderes de la Industria de GPU Discreta de Estados Unidos

-

NVIDIA Corporation

-

Advanced Micro Devices Inc.

-

Intel Corporation

-

Qualcomm Technologies Inc.

-

Tenstorrent Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: NVIDIA e Intel finalizaron una colaboración de USD 5 mil millones para co-desarrollar CPU x86 con NVLink y chiplets RTX, utilizando el empaquetado Foveros y EMIB de Intel.

- Enero de 2026: La Oficina de Industria y Seguridad introdujo revisiones de exportación caso por caso para NVIDIA H200 y AMD MI325X, limitando los envíos al 50% de los volúmenes anteriores e imponiendo aranceles del 25% a los destinos de preocupación.

- Enero de 2026: NVIDIA presentó su plataforma Rubin con HBM4 y refrigeración líquida integrada, afirmando un rendimiento de inferencia 2× superior al H100.

Alcance del Informe del Mercado de GPU Discreta de Estados Unidos

Una GPU discreta, o unidad de procesamiento gráfico discreta, es un componente de hardware dedicado diseñado exclusivamente para manejar la renderización de gráficos y tareas computacionales paralelas, operando de forma independiente de la unidad central de procesamiento (CPU) con su propia memoria de video dedicada (VRAM) y circuitos de alimentación.

El Informe del Mercado de GPU Discreta de Estados Unidos está Segmentado por Aplicación de Dispositivo (Dispositivos Móviles y Tabletas, PCs y Estaciones de Trabajo, Servidores y Aceleradores de Centro de Datos, Consolas de Videojuegos y Dispositivos Portátiles, Automoción/Sistemas Avanzados de Asistencia al Conductor y Otros Dispositivos Integrados y de Borde), Tipo de Memoria (GPU Basadas en GDDR y GPU Basadas en HBM), Nivel de Rendimiento (GPU de Bajo Costo, GPU Convencionales, GPU de Alto Rendimiento para Consumidores y GPU de Centro de Datos/Aceleradoras de IA). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Dispositivos Móviles y Tabletas |

| PCs y Estaciones de Trabajo |

| Servidores y Aceleradores de Centro de Datos |

| Consolas de Videojuegos y Dispositivos Portátiles |

| Automoción / Sistemas Avanzados de Asistencia al Conductor |

| Otros Dispositivos Integrados y de Borde |

| GPU Basadas en GDDR |

| GPU Basadas en HBM |

| GPU de Bajo Costo (menos de USD 100) |

| GPU Convencionales (USD 100 a USD 400) |

| GPU de Alto Rendimiento para Consumidores (USD 400 a USD 1.200) |

| GPU de Centro de Datos / Aceleradoras de IA (más de USD 1.200) |

| Por Aplicación de Dispositivo | Dispositivos Móviles y Tabletas |

| PCs y Estaciones de Trabajo | |

| Servidores y Aceleradores de Centro de Datos | |

| Consolas de Videojuegos y Dispositivos Portátiles | |

| Automoción / Sistemas Avanzados de Asistencia al Conductor | |

| Otros Dispositivos Integrados y de Borde | |

| Por Tipo de Memoria | GPU Basadas en GDDR |

| GPU Basadas en HBM | |

| Por Nivel de Rendimiento | GPU de Bajo Costo (menos de USD 100) |

| GPU Convencionales (USD 100 a USD 400) | |

| GPU de Alto Rendimiento para Consumidores (USD 400 a USD 1.200) | |

| GPU de Centro de Datos / Aceleradoras de IA (más de USD 1.200) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de GPU discreta de Estados Unidos en 2026?

El mercado de GPU discreta de Estados Unidos se estima en USD 19,09 mil millones en 2026, en camino de alcanzar USD 42,20 mil millones para 2031.

¿Qué segmento de aplicación se está expandiendo más rápido?

Servidores y aceleradores de centro de datos, con pronóstico de crecimiento a una CAGR del 17,95% de 2026 a 2031.

¿Qué tecnología de memoria está ganando participación frente a GDDR?

Las GPU basadas en HBM están aumentando a una CAGR del 17,85% a medida que las cargas de trabajo de IA demandan un ancho de banda ultraelevado.

¿Quién ocupa la posición de liderazgo en los aceleradores de centros de datos?

NVIDIA controla más del 80% de los envíos de aceleradores de centros de datos en EE. UU. debido al bloqueo del ecosistema CUDA.

Última actualización de la página el: