Tamaño y Participación del Mercado de Plataformas de Programación GPU

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.86 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.97 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 22.20% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Plataformas de Programación GPU por Mordor Intelligence

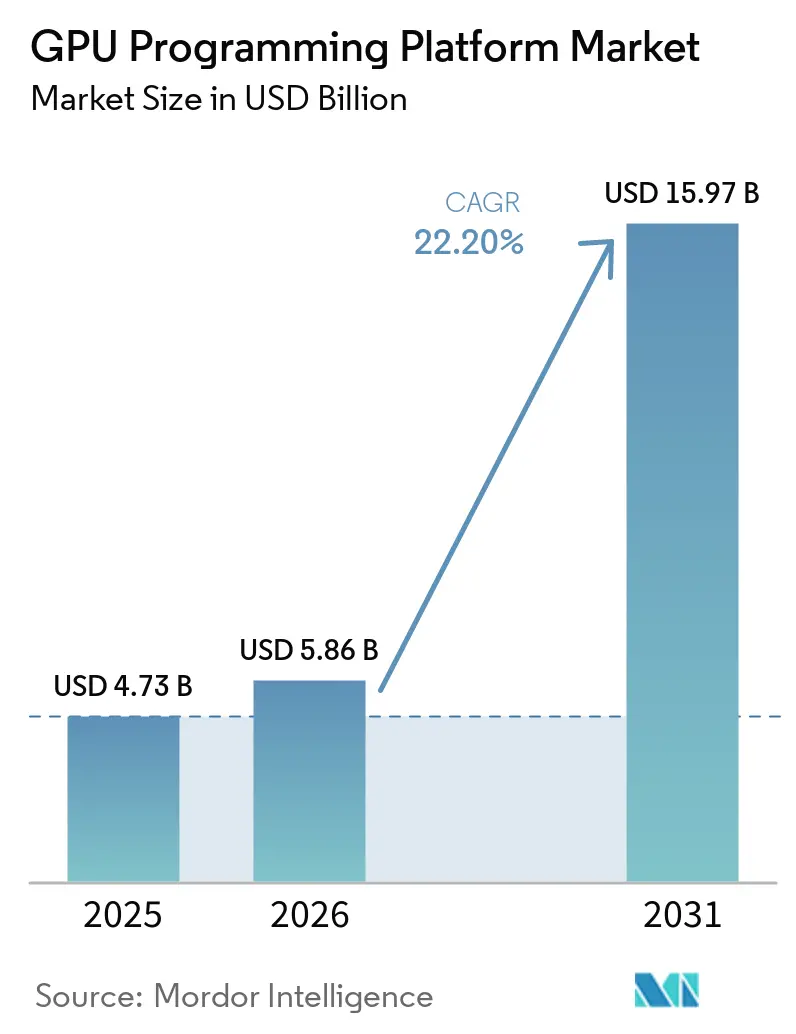

El tamaño del mercado de plataformas de programación GPU fue de 4,73 mil millones USD en 2025 y se proyecta que alcance 15,97 mil millones USD en 2031, expandiéndose a una CAGR del 22,20% durante 2026-2031. La trayectoria de crecimiento refleja un claro cambio en el gasto empresarial, donde las capas de software como modelos de programación, compiladores, middleware y herramientas para desarrolladores están capturando más valor a medida que el uso de GPU se amplía en cargas de trabajo de IA y de alto rendimiento. El mercado de plataformas de programación GPU también se beneficia de la expansión del entrenamiento de modelos de lenguaje de gran escala, el creciente despliegue de inferencia y la necesidad cada vez mayor de ejecutar código en entornos de nube, locales e integrados sin reconstruir la pila completa cada vez. El comportamiento competitivo avanza en la misma dirección, con los actores establecidos profundizando sus ecosistemas de software mientras los nuevos proveedores se centran en la portabilidad, la orquestación y la optimización del rendimiento para ganar adopción. Esto está creando una estructura dividida en la que los entornos liderados por CUDA permanecen profundamente integrados, mientras que los enfoques abiertos y de múltiples proveedores ganan terreno donde el control de costos, la flexibilidad de suministro y la soberanía de datos importan más. Como resultado, es probable que el mercado de plataformas de programación GPU siga creciendo rápidamente, con las mayores oportunidades en herramientas de software, soporte de implementación híbrida y servicios vinculados a la migración y optimización.

Conclusiones Clave del Informe

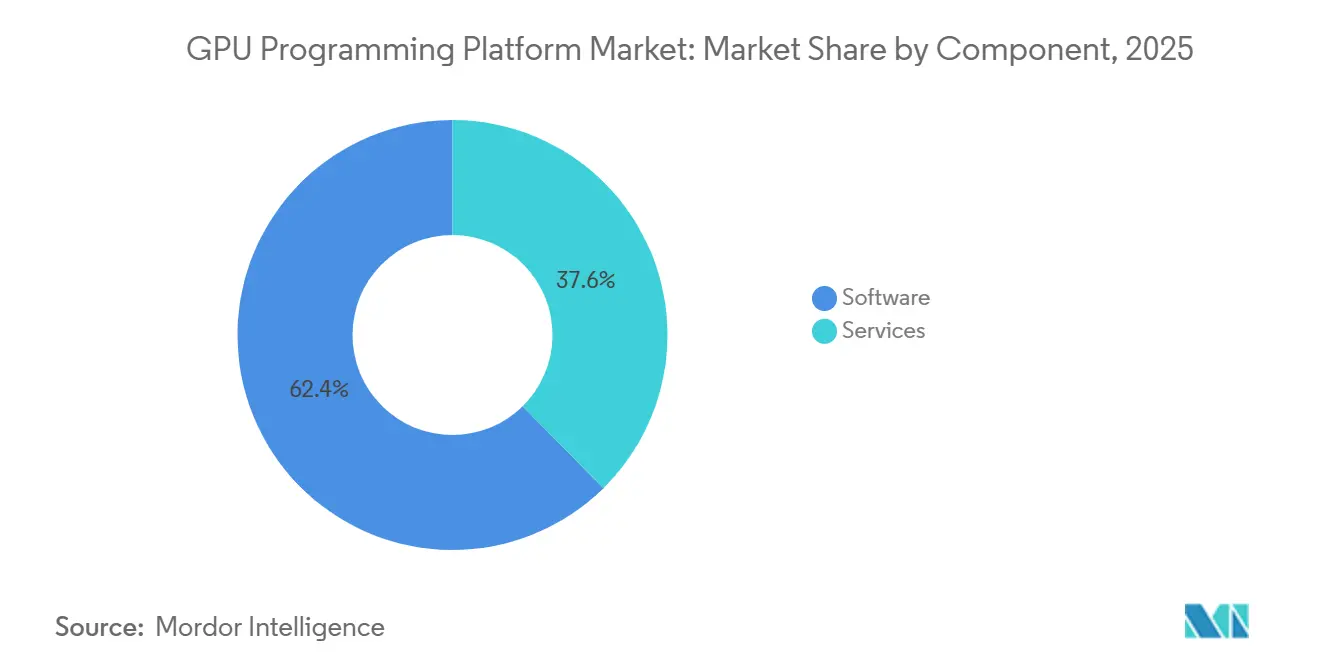

- Por componente, el software lideró con el 62,38% de la participación del mercado de plataformas de programación GPU en 2025 y se proyecta que se expanda a una CAGR del 23,41% hasta 2031.

- Por modelo de implementación, la nube pública tuvo el 46,51% de la participación del mercado de plataformas de programación GPU en 2025, mientras que se proyecta que el entorno híbrido y multinube se expanda a una CAGR del 22,73% hasta 2031.

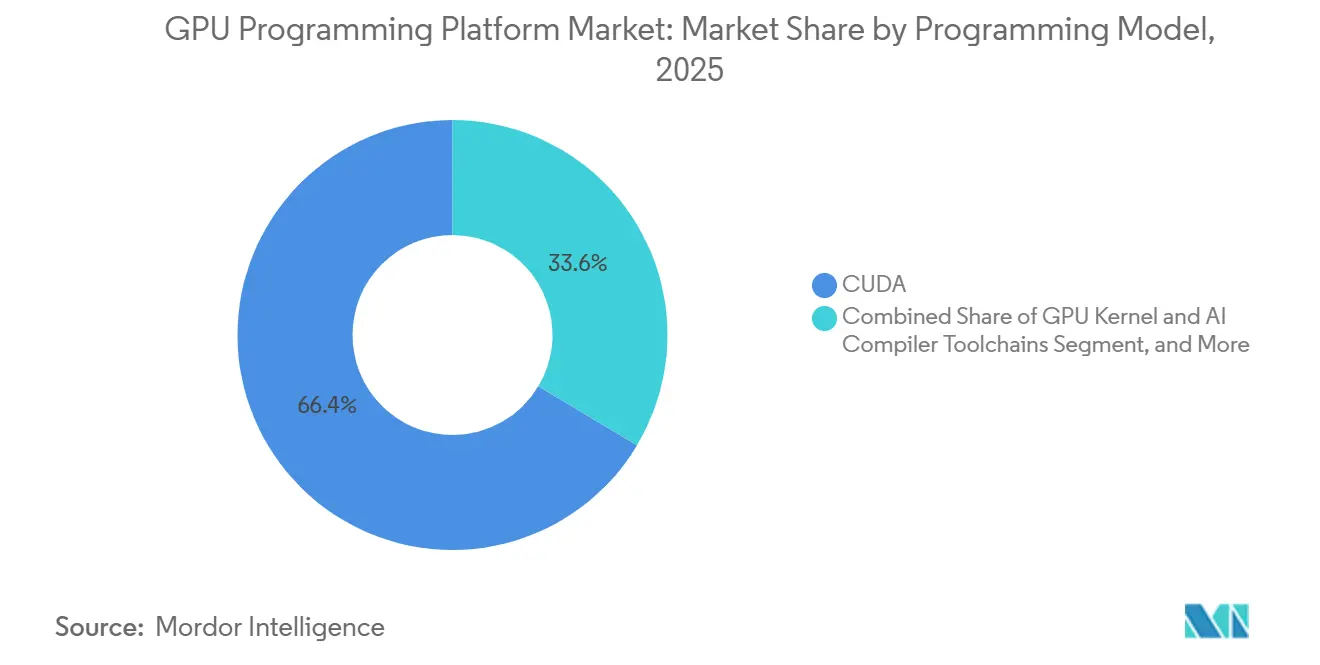

- Por modelo de programación, CUDA representó el 66,43% de la participación en 2025, mientras que se proyecta que ROCm y HIP se expandan a una CAGR del 23,16% hasta 2031.

- Por usuario final, los proveedores de servicios en la nube y los operadores de centros de datos tuvieron el 34,47% de la participación en 2025, mientras que se proyecta que el sector automotriz y de transporte se expanda a una CAGR del 23,08% hasta 2031.

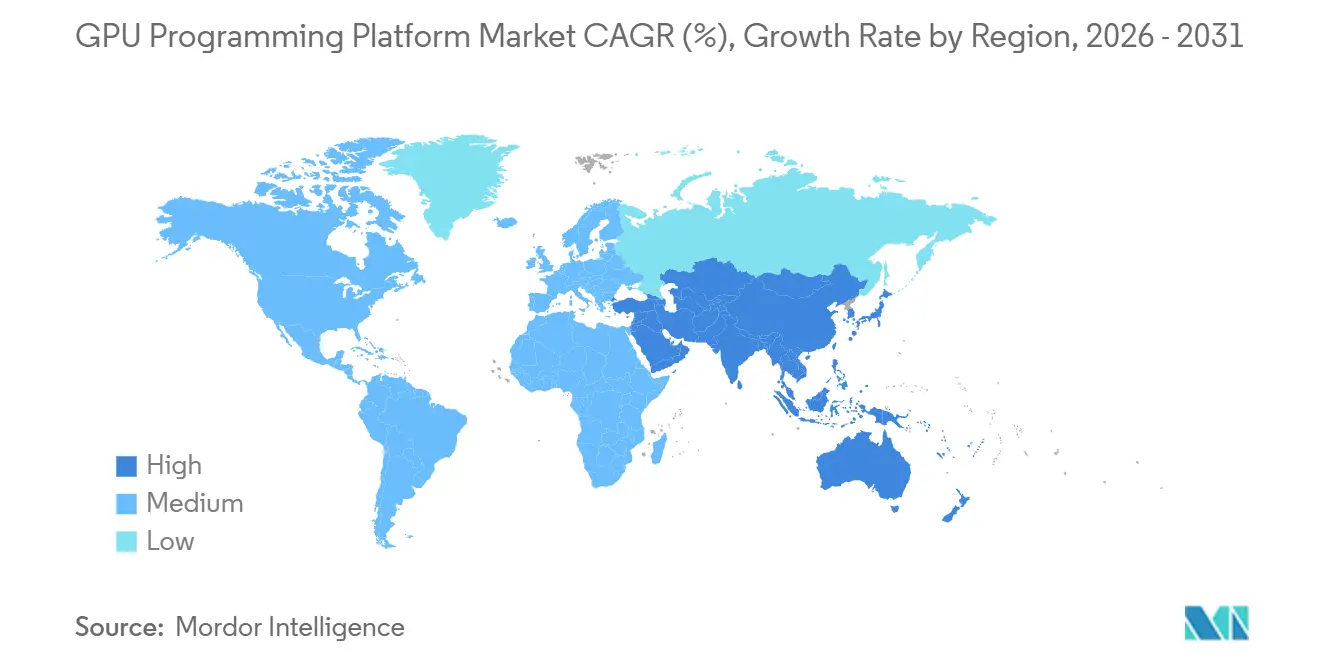

- Por geografía, América del Norte tuvo el 51,82% de la participación del mercado de plataformas de programación GPU en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 22,68% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Plataformas de Programación GPU

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las Cargas de Trabajo de Entrenamiento e Inferencia de IA que Requieren Código GPU Portátil | +5.0% | Global | Corto plazo (≤ 2 años) |

| Creciente Demanda Empresarial de Portabilidad GPU entre Múltiples Proveedores | +4.2% | América del Norte y la UE | Mediano plazo (2-4 años) |

| Expansión de Entornos de Desarrollo GPU Nativos en la Nube | +3.8% | Global | Corto plazo (≤ 2 años) |

| Cadenas de Herramientas GPU de Código Abierto que Reducen las Barreras de Entrada para Nuevos Usuarios | +2.8% | Núcleo de APAC, con extensión a MEA | Mediano plazo (2-4 años) |

| Uso Creciente de Cómputo Heterogéneo en Pilas de HPC y GenAI | +2.5% | América del Norte y la UE | Mediano plazo (2-4 años) |

| Necesidad Creciente de Herramientas de Ajuste de Rendimiento y Productividad para Desarrolladores | +2.0% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Cargas de Trabajo de Entrenamiento e Inferencia de IA que Requieren Código GPU Portátil

El desarrollo de modelos de IA ha desplazado el mercado de plataformas de programación GPU de un nicho especializado a un requisito de software convencional para el cómputo empresarial. NVIDIA informó que los sistemas de clase Blackwell lideraron el entrenamiento MLPerf v6.0 a escalas de hasta 8.192 GPU, lo que muestra cuánto importa ahora el rendimiento del software cuando se despliegan grandes clústeres de entrenamiento en producción.[1]NVIDIA, "NVIDIA Blackwell Tops MLPerf Training 6.0 With Industry-Leading Scale and Performance," NVIDIA Developer Blog, developer.nvidia.com La expansión más amplia está impulsada por la inferencia, ya que la inferencia en producción debe ejecutarse eficientemente en una combinación de instancias en la nube, clústeres locales y sistemas perimetrales, en lugar de un único entorno de entrenamiento uniforme. Esa necesidad está empujando al mercado de plataformas de programación GPU hacia middleware, SDK y herramientas de abstracción que pueden gestionar diferentes estructuras de memoria, comportamientos del compilador y configuraciones de precisión sin obligar a los equipos a reconstruir aplicaciones desde cero. El Departamento de Energía de los Estados Unidos también señaló en 2026 que el código HPC generado por IA estaba alcanzando altos niveles de confianza en dominios científicos clave, lo que respalda la demanda de plataformas que puedan servir tanto a la IA como a la computación científica en parques de GPU compartidos.

Creciente Demanda Empresarial de Portabilidad GPU entre Múltiples Proveedores

Los compradores empresariales buscan cada vez más software que reduzca la dependencia de un único proveedor de GPU, especialmente cuando la concentración de suministro y los precios del hardware pueden influir en las decisiones de implementación. El mercado de plataformas de programación GPU está respondiendo trasladando más valor hacia capas de portabilidad que ayudan a que las cargas de trabajo se ejecuten en entornos de NVIDIA y AMD con menos cambios de código. AMD destacó una adopción más amplia de ROCm y un mayor soporte de plataforma a principios de 2026, lo que demuestra que las pilas de software alternativas se están volviendo más prácticas para casos de uso de IA y HPC en producción. Modular reforzó esa dirección en abril de 2026, cuando habilitó un único contenedor para ejecutarse en GPU NVIDIA y AMD Instinct, ofreciendo a las empresas un camino directo hacia la implementación con múltiples proveedores sin reescribir aplicaciones en cada transición de hardware. Esto importa porque el mercado de plataformas de programación GPU crece más rápido cuando las decisiones de software ya no están vinculadas a una única hoja de ruta de hardware y cuando los equipos de adquisiciones pueden distribuir cargas de trabajo entre múltiples proveedores.

Expansión de Entornos de Desarrollo GPU Nativos en la Nube

Los proveedores de nube están facilitando el desarrollo con GPU al empaquetar infraestructura, marcos de trabajo y orquestación en entornos gestionados, acortando así los ciclos de implementación. Oracle se integró con NVIDIA DGX Cloud Lepton en junio de 2025, para que los desarrolladores pudieran acceder a clústeres de GPU para entrenamiento, inferencia, gemelos digitales y aplicaciones HPC a través de un entorno unificado. Google Cloud también confirmó que desplegaría sistemas NVIDIA Vera Rubin NVL72 en la segunda mitad de 2026 dentro de su arquitectura AI Hypercomputer, lo que indica que los hiperescaladores siguen expandiendo la pila de software en torno a grandes parques de GPU. CIQ extendió Fuzzball al soporte completo multinube en CoreWeave, AWS, GCP, OCI y Microsoft Azure en junio de 2026, lo que refleja cómo la orquestación se está convirtiendo en parte del conjunto de herramientas GPU nativas de la nube estándar. A medida que esto ocurre, el mercado de plataformas de programación GPU avanza hacia un modelo de software en la nube integrado en el que el desarrollo, la ejecución, la ubicación y la optimización se gestionan conjuntamente en lugar de a través de capas de middleware empresarial separadas.

Cadenas de Herramientas GPU de Código Abierto que Reducen las Barreras de Entrada para Nuevos Usuarios

Las herramientas de código abierto están ampliando la base de usuarios potenciales del mercado de plataformas de programación GPU al reducir las barreras de instalación y disminuir el costo de la experimentación. AMD señaló en enero de 2026 que las descargas de ROCm habían aumentado 10 veces interanualmente y que el soporte de plataforma se había duplicado en los productos Ryzen y Radeon en 2025, lo que indica un movimiento más allá de los equipos tradicionales de HPC y ciencia de datos especializada. Apache TVM lanzó TIRx en junio de 2026 como una pila de compiladores abierta para kernels de aprendizaje automático que admite tanto kernels escritos por expertos como generados por agentes en GPU y aceleradores de IA. Canonical también empaquetó Intel oneAPI para Ubuntu 26.04 LTS, haciendo del desarrollo SYCL parte de la ruta estándar de distribución de Linux en lugar de un proceso de configuración separado. En conjunto, estos cambios respaldan el mercado de plataformas de programación GPU al hacer que los nuevos entornos de desarrollo sean más fáciles de acceder y al dar a más equipos un camino hacia el cómputo heterogéneo sin partir de una pila propietaria.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Dependencia Profunda del Ecosistema CUDA y Fricción en la Migración | -3.2% | Global | Largo plazo (≥ 4 años) |

| Estándares Fragmentados entre HIP, SYCL, oneAPI y OpenCL | -2.4% | América del Norte y la UE | Mediano plazo (2-4 años) |

| Altos Costos de Validación, Reoptimización y Pruebas durante la Portabilidad | -1.8% | Global | Mediano plazo (2-4 años) |

| Escasez de Talento en Compiladores GPU e Ingeniería de Rendimiento | -1.4% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Dependencia Profunda del Ecosistema CUDA y Fricción en la Migración

CUDA sigue siendo la restricción estructural más fuerte para la diversificación amplia en el mercado de plataformas de programación GPU, ya que muchas cargas de trabajo en producción fueron construidas, probadas y optimizadas primero para entornos NVIDIA. NVIDIA continúa profundizando esa posición a través de las bibliotecas CUDA-X, mejoras en el compilador y herramientas para desarrolladores que acortan la carga de optimización para los equipos que ya están en el ecosistema NVIDIA. En términos prácticos, las empresas con grandes bases de código de IA y HPC enfrentan un largo camino de migración porque los kernels personalizados, las integraciones de marcos de trabajo y las decisiones de gestión de memoria a menudo requieren validación separada al pasar a otra pila. El problema es más pronunciado en cargas de trabajo reguladas y sensibles a la seguridad, donde el historial de validación de una implementación existente basada en CUDA puede ralentizar la adopción de alternativas. Esto mantiene partes del mercado de plataformas de programación GPU vinculadas a entornos establecidos, incluso cuando el hardware competidor o las pilas abiertas se vuelven más capaces.

Estándares Fragmentados entre HIP, SYCL, oneAPI y OpenCL

El mercado de plataformas de programación GPU también enfrenta fricción debido a la falta de un estándar abierto dominante en la programación GPU de múltiples proveedores. Las notas de la versión de enero de 2026 de Intel para el compilador oneAPI DPC++ 6.3.0 mostraron que la interoperabilidad entre plataformas aún era incompleta, con los complementos de Windows HIP y CUDA no incluidos en ese ciclo de lanzamiento. Esto deja a las empresas equilibrando varios modelos de memoria, cadenas de compiladores y rutas de depuración cuando desean rendimiento en diferentes familias de hardware. La continua inversión de AMD en ROCm y el empaquetado de oneAPI a nivel de distribución de Intel hacen avanzar al ecosistema, pero no eliminan la complejidad que surge de estándares paralelos que evolucionan a diferentes velocidades. Hasta que las cadenas de herramientas sean más fáciles de alinear, el mercado de plataformas de programación GPU seguirá cargando con una sobrecarga de integración para los proveedores de software y los equipos de ingeniería empresarial.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Cadenas de Herramientas de Software Capturan la Prima Central de la Plataforma

El software representó el 62,38% del mercado de plataformas de programación GPU en 2025 y se proyecta que se expanda a una CAGR del 23,41% hasta 2031, lo que indica que el valor se está desplazando hacia las capas de desarrollo y ejecución en lugar de permanecer concentrado únicamente en el acceso al hardware. Esa posición refleja la importancia de los modelos de programación, compiladores, middleware, herramientas de perfilado y SDK para hacer que las cargas de trabajo de GPU sean utilizables en entrenamiento de IA, inferencia y computación científica. NVIDIA reforzó esta dirección en 2026 con CUDA 13.3 y CompileIQ, que introdujeron el ajuste automático del compilador impulsado por IA y la programación de kernels C++ basada en mosaicos para mejorar la productividad de optimización en cargas de trabajo en producción. A medida que el mercado de plataformas de programación GPU se expande, el software continúa atrayendo el mayor gasto porque las empresas necesitan portabilidad, monitoreo y ciclos de ajuste más rápidos más que una configuración de infraestructura única.

Los servicios representaron el 37,62% restante de la participación en 2025, y esta parte de la industria de plataformas de programación GPU está ganando peso a medida que las implementaciones se vuelven más complejas y los proyectos de migración se multiplican. Los servicios de consultoría, integración y portabilidad de código se benefician de la demanda de mover cargas de trabajo entre entornos CUDA, ROCm y SYCL sin interrumpir el rendimiento en producción. El proyecto KernelAgent de Meta, que se centra en la generación de kernels Triton asistida por LLM en objetivos NVIDIA e Intel XPU, también apunta a una creciente necesidad de capacitación, soporte de implementación y habilitación estructurada de desarrolladores a medida que las cadenas de herramientas se automatizan más. Es probable que los servicios gestionados sigan siendo importantes para las empresas medianas que no desean construir equipos internos de compiladores e ingeniería de rendimiento, lo que le da al mercado de plataformas de programación GPU una cola de servicios duradera junto con las licencias de software y las suscripciones de plataforma.

Por Modelo de Implementación: Las Configuraciones Híbridas Desafían la Ortodoxia de la Nube Pública

La nube pública tuvo el 46,51% de la participación del tamaño del mercado de plataformas de programación GPU en 2025, lo que refleja la ventaja de escala que tienen los hiperescaladores en entornos GPU gestionados, capacidad elástica y servicios de desarrollo integrados. La posición líder en la nube se construyó sobre el amplio soporte de AWS, Google Cloud, Microsoft Azure, Oracle y proveedores especializados en GPU que empaquetan cómputo con orquestación y acceso a marcos de trabajo. El lanzamiento de Polaris de VAST Data en febrero de 2026 capturó ese cambio al ofrecer orquestación en nube pública, neonube y entornos locales a través de un único plano de control.[2]VAST Data, "VAST Data Introduces Polaris for Hybrid Multicloud AI Orchestration," VAST Data Press Releases, vastdata.com Al mismo tiempo, se proyecta que el entorno híbrido y multinube se expanda a una CAGR del 22,73% hasta 2031, ya que muchas empresas buscan mantener los datos regulados y las cargas de trabajo de inferencia persistentes más cerca de su infraestructura interna mientras utilizan capacidad externa para la demanda máxima.

La nube privada, la nube alojada dedicada y los parques locales siguen siendo importantes donde la residencia de datos, la seguridad o los niveles de utilización estables justifican un control más estricto de la infraestructura. La Nube Industrial de IA de Alemania, lanzada en febrero de 2026 con alrededor de 10.000 GPU NVIDIA Blackwell, demostró que las implementaciones soberanas y reguladas aún pueden conectarse a programas de IA a gran escala sin depender únicamente de arquitecturas de nube pública. La relevancia local también es visible en entornos científicos como el sistema NERSC Doudna del DOE, donde la supercomputación de próxima generación aún depende de un entorno de programación local que admite las mismas bibliotecas de software utilizadas en las canalizaciones de IA en la nube. Esta combinación respalda el mercado de plataformas de programación GPU porque los clientes no están eligiendo un modelo de implementación sobre otro, sino que están solicitando continuidad de software en todos ellos.

Por Modelo de Programación: CUDA Lidera Mientras las Pilas Abiertas Ganan Terreno

CUDA capturó el 66,43% del segmento de modelos de programación en 2025, y esa escala continúa definiendo la competencia en todo el mercado de plataformas de programación GPU. NVIDIA señaló que su ecosistema CUDA ahora admite a más de 4 millones de desarrolladores, y la empresa continuó extendiendo la pila en 2026 con nuevas capacidades de tiempo de ejecución y compilador que reducen el trabajo necesario para lograr un alto rendimiento. Esta base instalada importa porque los clientes a menudo eligen entornos de programación basándose en bibliotecas, madurez del marco de trabajo y familiaridad del personal más que en las características del hardware por sí solas. El resultado es que el mercado de plataformas de programación GPU sigue centrado en CUDA cuando las organizaciones priorizan la velocidad de llegada a producción, la profundidad del software y una canalización de desarrolladores establecida.

Se proyecta que ROCm y HIP se expandan a una CAGR del 23,16% hasta 2031, lo que los convierte en la ruta de modelo de programación de más rápido crecimiento en el informe y en un competidor significativo en el mercado de plataformas de programación GPU. El lanzamiento de ROCm 7.0 de AMD en septiembre de 2025 entregó hasta 3,5 veces la mejora en el rendimiento de inferencia sobre ROCm 6.0, añadió soporte nativo para Windows y habilitó la integración vLLM desde el primer día, todo lo cual abordó las principales barreras de adopción. La asociación entre AMD y Modular luego extendió el argumento para la implementación neutral al proveedor al permitir que contenedores idénticos se ejecuten en entornos AMD y NVIDIA Instinct sin cambios de código. El oneAPI y SYCL de Intel también siguen siendo alternativas creíbles a medida que mejora el empaquetado y se amplía el soporte de distribución de Linux, lo que significa que el mercado de plataformas de programación GPU se está abriendo gradualmente incluso si CUDA sigue siendo la pila de referencia para muchos equipos empresariales y de IA.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Operadores de Nube Tienen la Mayor Base Mientras el Sector Automotriz Crece Más Rápido

Los proveedores de servicios en la nube y los operadores de centros de datos representaron el 34,47% de la participación del mercado de plataformas de programación GPU en 2025, lo que es coherente con su papel como los mayores compradores directos de capacidad GPU y entornos de software relacionados. Estos operadores necesitan herramientas para desarrolladores, monitoreo de rendimiento, orquestación y optimización de costos a una escala que los usuarios más pequeños no tienen, lo que los mantiene en el centro de la demanda de plataformas. Los financiamientos de CoreWeave en marzo y abril de 2026, junto con su acuerdo de 6 mil millones USD con Jane Street, demostraron el significativo capital que fluye hacia la infraestructura en la nube especializada en GPU que depende de capas de software confiables para respaldar las cargas de trabajo comprometidas con los clientes. El mercado de plataformas de programación GPU se beneficia directamente de este grupo de usuarios finales, ya que cada expansión en la capacidad de IA en la nube típicamente impulsa la demanda de cadenas de herramientas, gestión de tiempo de ejecución y software de productividad para desarrolladores.

Se proyecta que el sector automotriz y de transporte se expanda a una CAGR del 23,08% hasta 2031, convirtiéndolo en el segmento de usuario final de más rápido crecimiento en el mercado de plataformas de programación GPU. La ruta de software DRIVE de NVIDIA utiliza CUDA y TensorRT tanto en el entrenamiento en la nube como en la implementación dentro del vehículo, proporcionando a los programas automotrices un único entorno de programación desde el desarrollo del modelo hasta la inferencia en el borde. El SDK DriveOS LLM va más allá al admitir la compilación cruzada para objetivos de vehículos AArch64, lo que ayuda a mover funciones basadas en LLM desde los centros de datos hacia los sistemas en producción con herramientas y API consistentes. Los servicios financieros, la atención médica, la manufactura y las telecomunicaciones también amplían la base de clientes, pero el sector automotriz se destaca porque la continuidad del software, los requisitos de validación y las necesidades de inferencia en tiempo real hacen que el mercado de plataformas de programación GPU sea especialmente importante en ese segmento.

Análisis Geográfico

América del Norte tuvo el 51,82% de la participación del mercado de plataformas de programación GPU en 2025, lo que la mantuvo firmemente por delante de todas las demás regiones. La región combina la mayor concentración de proveedores de GPU, hiperescaladores, empresas de software de IA y compradores empresariales, proporcionando una base sólida tanto para el desarrollo como para la adopción de plataformas. La actividad de financiamiento de CoreWeave en 2026 y su acuerdo de 6 mil millones USD con Jane Street mostraron que la demanda comercial de infraestructura GPU seguía escalando rápidamente en la región. La colaboración de NVIDIA con Intel en septiembre de 2025 también reflejó la profundidad de la cadena de suministro norteamericana y la coordinación de plataformas en torno a la infraestructura de IA.[3]Intel, "Intel and NVIDIA to Jointly Develop AI Infrastructure and Personal Computing Products," Intel Newsroom, newsroom.intel.com Además, el Departamento de Energía de los Estados Unidos continuó apoyando el trabajo de portabilidad de código y abstracción para la computación avanzada, lo que ayuda a sostener la demanda de software a largo plazo en torno a entornos GPU heterogéneos.

Europa sigue siendo una región estructuralmente importante para el mercado de plataformas de programación GPU porque la soberanía de datos, la política industrial y la implementación regulada de IA están dando forma a la demanda. La UE planificó una cartera de hasta 5 Gigafábricas de IA, con las primeras instalaciones previstas para entrar en funcionamiento a partir de 2026, lo que respalda una nueva ola de entornos de software GPU soberanos vinculados a la inversión pública e industrial. La Nube Industrial de IA de Alemania, desarrollada con Deutsche Telekom, NVIDIA y Polarise, añadió uno de los ejemplos más claros de este modelo en febrero de 2026 a través de una gran implementación basada en Blackwell. Este entorno favorece las pilas de software que pueden combinar cumplimiento normativo, seguimiento del rendimiento y flexibilidad de implementación en recursos de nube privada y conectada.

Se proyecta que Asia-Pacífico se expanda a una CAGR del 22,68% hasta 2031, lo que la convierte en el bloque regional de más rápido crecimiento en el mercado de plataformas de programación GPU. El crecimiento está vinculado a la construcción de cómputo soberano y al desarrollo de ecosistemas domésticos, especialmente en China e India, donde la estrategia de infraestructura GPU se está convirtiendo en parte de una planificación más amplia de capacidad de IA. La región también se beneficia de una creciente aceptación de cadenas de herramientas abiertas y de múltiples proveedores a medida que las empresas se preparan para flotas de GPU mixtas en lugar de una base de hardware uniforme. América del Sur y Oriente Medio y África siguen siendo mercados en etapas más tempranas, pero las condiciones de infraestructura para la adopción están mejorando a medida que los hiperescaladores y los proveedores regionales de nube GPU amplían el acceso al cómputo avanzado. A medida que mejora ese acceso, el mercado de plataformas de programación GPU debería ampliarse en cargas de trabajo de finanzas, manufactura y telecomunicaciones en estas regiones también.

Panorama Competitivo

El mercado de plataformas de programación GPU está moderadamente concentrado, con la mayor concentración en la capa del modelo de programación y una fragmentación mucho más amplia en servicios, orquestación y herramientas de portabilidad. NVIDIA ocupa la posición más defendible porque CUDA combina escala, una larga historia de bibliotecas y familiaridad de los desarrolladores de una manera que pocos rivales pueden igualar actualmente. La empresa reforzó esa ventaja en 2026 a través de CUDA 13.3 y CompileIQ, que añadieron ajuste de compilador impulsado por IA y un desarrollo de kernels de alto rendimiento más sencillo dentro de su pila de software existente. NVIDIA también amplió la distribución empresarial a través de una mayor colaboración con Red Hat en torno a los sistemas de la era Rubin, lo que vincula su pila de software GPU más estrechamente a los entornos operativos y de orquestación empresariales comunes. Estos movimientos mantienen el mercado de plataformas de programación GPU anclado a NVIDIA en gran parte del entrenamiento de IA y la implementación empresarial.

AMD está presentando el desafío competitivo más claro al combinar el escalado de hardware con mejoras constantes de ROCm y una postura de software más abierta. ROCm 7.0 mejoró el rendimiento de inferencia, añadió soporte nativo para Windows y reforzó la compatibilidad con marcos de trabajo, lo que abordó varias barreras prácticas que habían ralentizado un uso más amplio en producción. La asociación entre AMD y Modular de abril de 2026 luego dio a las empresas una forma de ejecutar un contenedor en GPU AMD y NVIDIA Instinct, lo que apuntó directamente a la demanda de una implementación menos específica de un proveedor. Esta combinación posiciona a AMD como el principal beneficiario cuando los clientes quieren que el mercado de plataformas de programación GPU sea más portátil y menos dependiente de una única pila.

El espacio en blanco competitivo sigue siendo mayor en el middleware de portabilidad, la generación de kernels asistida por IA y la orquestación para entornos híbridos y perimetrales. Anyscale mostró el valor comercial de esta capa en marzo de 2026 cuando integró NVIDIA cuDF en Ray Data e informó un costo de procesamiento de datos multimodales un 80% menor que las canalizaciones solo de CPU en ese flujo de trabajo.[4]Anyscale, "Anyscale Cuts Multimodal AI Data Processing Costs by 80% With NVIDIA RTX PRO 4500 Blackwell," Anyscale, anyscale.com Intel también está tomando una ruta a más largo plazo al integrar el empaquetado de oneAPI en Ubuntu 26.04 LTS, lo que puede influir en el comportamiento de los desarrolladores a nivel de distribución en lugar de solo a través de ventas directas de hardware. Los especialistas en nube GPU como CoreWeave se están convirtiendo en socios de canal importantes porque combinan escala de infraestructura con acceso a software y pueden acelerar la adopción para los proveedores de plataformas. En el sector automotriz, el sistema operativo Halos de NVIDIA y su posicionamiento ISO 26262 ASIL D crean una fuerte ventaja de calificación que puede vincular los entornos de programación a los programas de vehículos durante varios años.

Líderes de la Industria de Plataformas de Programación GPU

-

NVIDIA Corporation

-

Advanced Micro Devices, Inc.

-

Intel Corporation

-

Amazon Web Services, Inc.

-

Microsoft Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: NVIDIA anunció la plataforma Vera Rubin en ISC High Performance 2026, entregando más de 7 exaflops de cómputo de IA y 5 petaflops de precisión FP64 nativa por sistema, con bibliotecas CUDA-X en toda la pila. El Centro de Supercomputación Leibniz, NERSC y el Laboratorio Nacional de Los Álamos seleccionaron Vera Rubin para sus próximos programas de supercomputadoras insignia. Los fabricantes de sistemas globales, incluidos Dell Technologies, HPE y Supermicro, llevarán los sistemas basados en NVL4 al mercado en el cuarto trimestre de 2026.

- Junio de 2026: Modular lanzó la Plataforma 25.6, ofreciendo soporte GPU unificado en NVIDIA, AMD, incluido MI355X, y Apple Silicon en un único contenedor. Los primeros benchmarks mostraron que MAX en AMD MI355X superaba a vLLM en Blackwell en ciertas configuraciones, y el modelo de programación unificado de Mojo se extendió por primera vez a GPU AMD y NVIDIA de nivel de consumidor.

- Junio de 2026: CIQ expandió su plataforma de orquestación de IA y HPC Fuzzball al soporte multinube completo en CoreWeave, AWS, GCP, OCI y Microsoft Azure, permitiendo a los equipos empresariales definir cargas de trabajo GPU una vez y enrutar la ejecución automáticamente en entornos de nube según el costo, el rendimiento y la localidad de los datos.

- Junio de 2026: Apache TVM lanzó TIRx, un DSL y compilador de código abierto nativo de hardware para kernels de aprendizaje automático dirigidos a GPU y aceleradores de IA, compatible con flujos de trabajo escritos por expertos, generados por agentes y de megakernel en un marco de compilación unificado.

Alcance del Informe Global del Mercado de Plataformas de Programación GPU

El mercado de plataformas de programación GPU abarca software, marcos de trabajo, herramientas de desarrollo, bibliotecas y soluciones relacionadas que permiten a los desarrolladores y empresas programar, optimizar e implementar aplicaciones utilizando unidades de procesamiento gráfico (GPU). El informe analiza el mercado en componentes clave, modelos de implementación, aplicaciones, industrias de usuarios finales y geografías, cubriendo tendencias de adopción, impulsores de crecimiento, restricciones, panorama competitivo y oportunidades de mercado durante el período de pronóstico.

El Informe del Mercado de Plataformas de Programación GPU está Segmentado por Componente (Software [Herramientas de Programación y Compiladores, Middleware, SDK y Herramientas de Portabilidad, Bibliotecas y Sistemas de Tiempo de Ejecución, Herramientas de Monitoreo de Rendimiento y Perfilado, y Herramientas de Desarrollo, Pruebas y Depuración] y Servicios [Servicios de Consultoría, Integración y Migración de Código, Servicios Gestionados, y Servicios de Capacitación, Soporte y Mantenimiento]), Modelo de Implementación (Local, Nube Pública, Nube Privada/Nube Alojada Dedicada e Híbrido y Multinube), Modelo de Programación (CUDA, ROCm y HIP, oneAPI y SYCL, OpenCL, Modelos Basados en Directivas, Cadenas de Herramientas de Kernel GPU y Compilador de IA y Otros Modelos de Programación), Usuario Final (Proveedores de Servicios en la Nube y Operadores de Centros de Datos, TI, Software, Internet y Proveedores de SaaS, Telecomunicaciones, Banca, Servicios Financieros y Seguros, Atención Médica y Ciencias de la Vida, Manufactura, Automotriz y Transporte y Otros Usuarios Finales) y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Software | Herramientas de Programación y Compiladores |

| Middleware, SDK y Herramientas de Portabilidad | |

| Bibliotecas y Sistemas de Tiempo de Ejecución | |

| Herramientas de Monitoreo de Rendimiento y Perfilado | |

| Herramientas de Desarrollo, Pruebas y Depuración | |

| Servicios | Servicios de Consultoría, Integración y Migración de Código |

| Servicios Gestionados | |

| Servicios de Capacitación, Soporte y Mantenimiento |

| Local |

| Nube Pública |

| Nube Privada / Nube Alojada Dedicada |

| Híbrido y Multinube |

| CUDA |

| ROCm y HIP |

| oneAPI y SYCL |

| OpenCL |

| Modelos Basados en Directivas |

| Cadenas de Herramientas de Kernel GPU y Compilador de IA |

| Otros Modelos de Programación |

| Proveedores de Servicios en la Nube y Operadores de Centros de Datos |

| TI, Software, Internet y Proveedores de SaaS |

| Telecomunicaciones |

| Banca, Servicios Financieros y Seguros |

| Atención Médica y Ciencias de la Vida |

| Manufactura |

| Automotriz y Transporte |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Por Componente | Software | Herramientas de Programación y Compiladores |

| Middleware, SDK y Herramientas de Portabilidad | ||

| Bibliotecas y Sistemas de Tiempo de Ejecución | ||

| Herramientas de Monitoreo de Rendimiento y Perfilado | ||

| Herramientas de Desarrollo, Pruebas y Depuración | ||

| Servicios | Servicios de Consultoría, Integración y Migración de Código | |

| Servicios Gestionados | ||

| Servicios de Capacitación, Soporte y Mantenimiento | ||

| Por Modelo de Implementación | Local | |

| Nube Pública | ||

| Nube Privada / Nube Alojada Dedicada | ||

| Híbrido y Multinube | ||

| Por Modelo de Programación | CUDA | |

| ROCm y HIP | ||

| oneAPI y SYCL | ||

| OpenCL | ||

| Modelos Basados en Directivas | ||

| Cadenas de Herramientas de Kernel GPU y Compilador de IA | ||

| Otros Modelos de Programación | ||

| Por Usuario Final | Proveedores de Servicios en la Nube y Operadores de Centros de Datos | |

| TI, Software, Internet y Proveedores de SaaS | ||

| Telecomunicaciones | ||

| Banca, Servicios Financieros y Seguros | ||

| Atención Médica y Ciencias de la Vida | ||

| Manufactura | ||

| Automotriz y Transporte | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas futuras del espacio de plataformas de programación GPU?

El mercado de plataformas de programación GPU se situó en 4,73 mil millones USD en 2025 y se proyecta que alcance 15,97 mil millones USD en 2031, creciendo a una CAGR del 22,20% durante 2026-2031.

¿Qué componente lidera la generación de ingresos?

El software lideró con el 62,38% de participación en 2025 y también se proyecta que registre el crecimiento más rápido a una CAGR del 23,41%, lo que muestra que las cadenas de herramientas y el middleware están capturando el mayor conjunto de valor.

¿Por qué está aumentando la adopción híbrida y multinube para las plataformas de programación GPU?

Las empresas quieren dividir las cargas de trabajo entre entornos locales y en la nube para el cumplimiento normativo, el control de costos y la disponibilidad de GPU, razón por la cual se proyecta que el entorno híbrido y multinube crezca a una CAGR del 22,73% hasta 2031.

¿Por qué CUDA sigue dominando la adopción del modelo de programación?

CUDA tuvo el 66,43% de participación en 2025 debido a su gran base de desarrolladores, bibliotecas maduras y profunda integración con marcos de trabajo, lo que aún le otorga la posición de producción más sólida.

¿Qué grupo de usuarios finales está creando la mayor base de demanda?

Los proveedores de servicios en la nube y los operadores de centros de datos tuvieron el 34,47% de participación en 2025 porque compran y gestionan capacidad GPU a escala y dependen en gran medida de la orquestación, la optimización y las herramientas de productividad para desarrolladores.

¿Qué región está creciendo más rápido?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 22,68% hasta 2031, respaldada por la construcción de cómputo soberano y un mayor interés en entornos de software GPU de múltiples proveedores.

Última actualización de la página el: