科学技術計算GPU市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

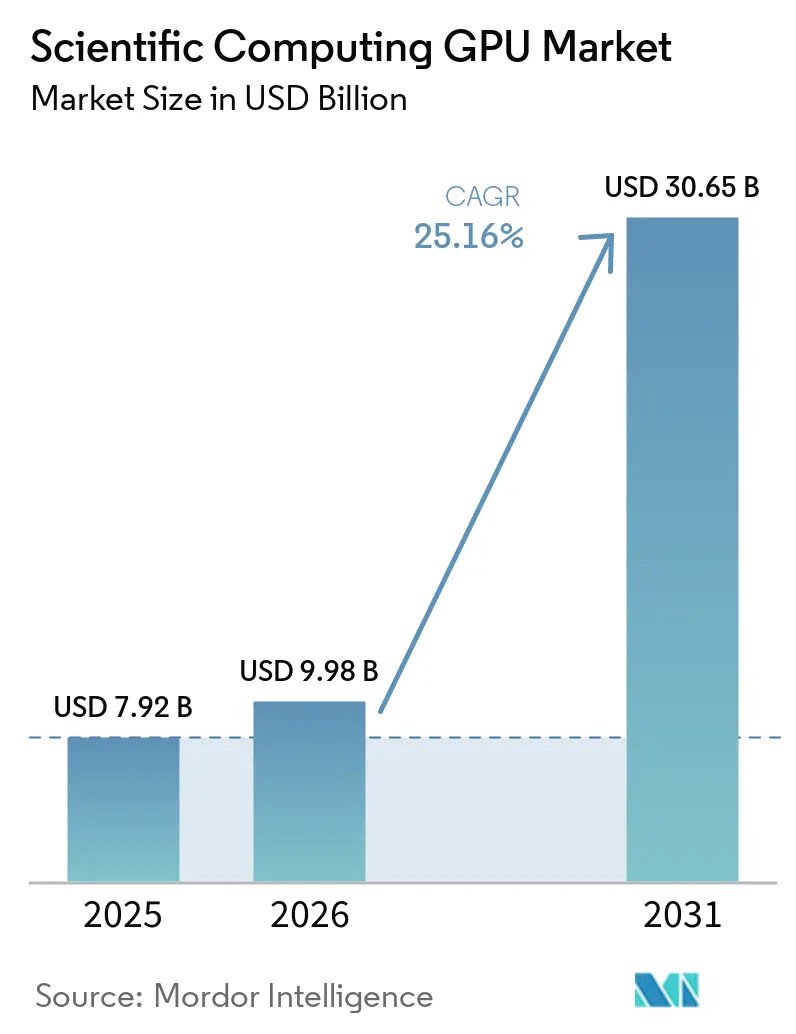

| 市場規模 (2026) | 9.98 十億米ドル |

| 市場規模 (2031) | 30.65 十億米ドル |

| 成長率 (2026 - 2031) | 25.16% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

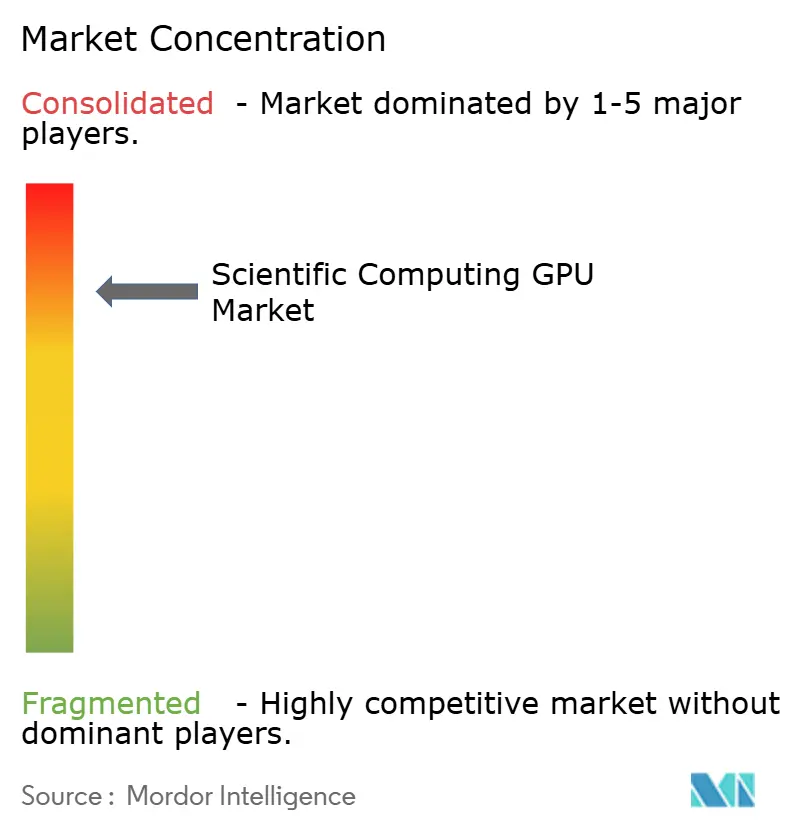

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる科学技術計算GPU市場分析

科学技術計算GPU市場規模は2025年に79.2億米ドルと評価され、2026年の99.8億米ドルから2031年には306.5億米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは25.16%です。国立研究所、製薬会社、防衛研究グループがGPU容量を定期的なハードウェアアップグレードではなく、コア研究インフラとして位置づけるようになったため、需要が高まっています。また、シミュレーションとAIワークロードが同一システム上で実行されるケースが増えており、高精度モデリングと大規模AI作業の両方をサポートできるプラットフォームへの需要が高まっているため、市場も変化しています。製品サイクルの短縮化により、従来の3年から5年というリフレッシュ計画が短縮されており、機関は以前よりも頻繁に調達、電力、冷却戦略を見直しています。クラウドアクセスの拡大により、特に最新システムをオンサイトで導入できない大学や小規模研究センターにとって、購買層が広がっています。プロセッサ性能、ソフトウェアエコシステム、エネルギー効率をめぐる競争が激化しており、主要プロセッサベンダーが引き続き優位を保つ中でも、ニッチなアクセラレータサプライヤーが参入できる余地が生まれています。

レポートの主要ポイント

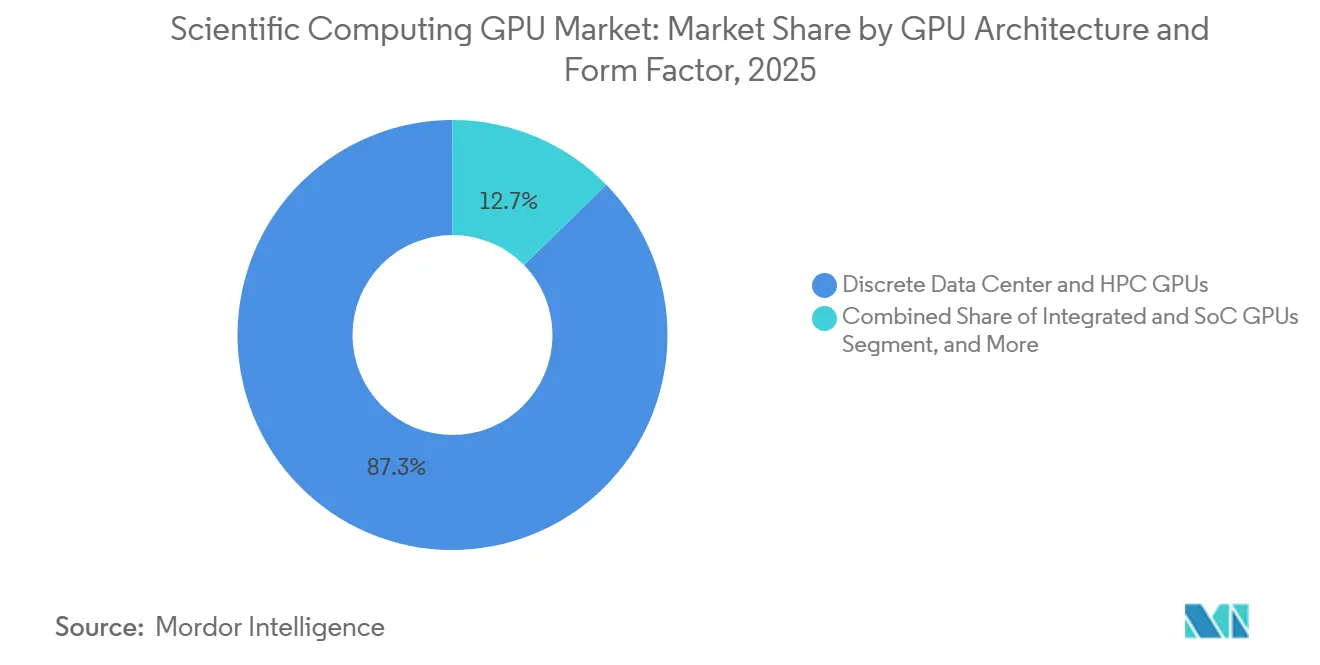

- GPUアーキテクチャおよびフォームファクター別では、ディスクリートデータセンターおよびHPC GPUが2025年の科学技術計算GPU市場シェアの87.32%を占め、GPUベースのヘテロジニアスアクセラレータは2031年までに25.96%のCAGRで拡大する見込みです。

- 展開モード別では、オンプレミスHPCおよび研究インフラが2025年に46.89%のシェアを保有し、パブリッククラウドは2031年までに26.13%のCAGRで拡大する見込みです。

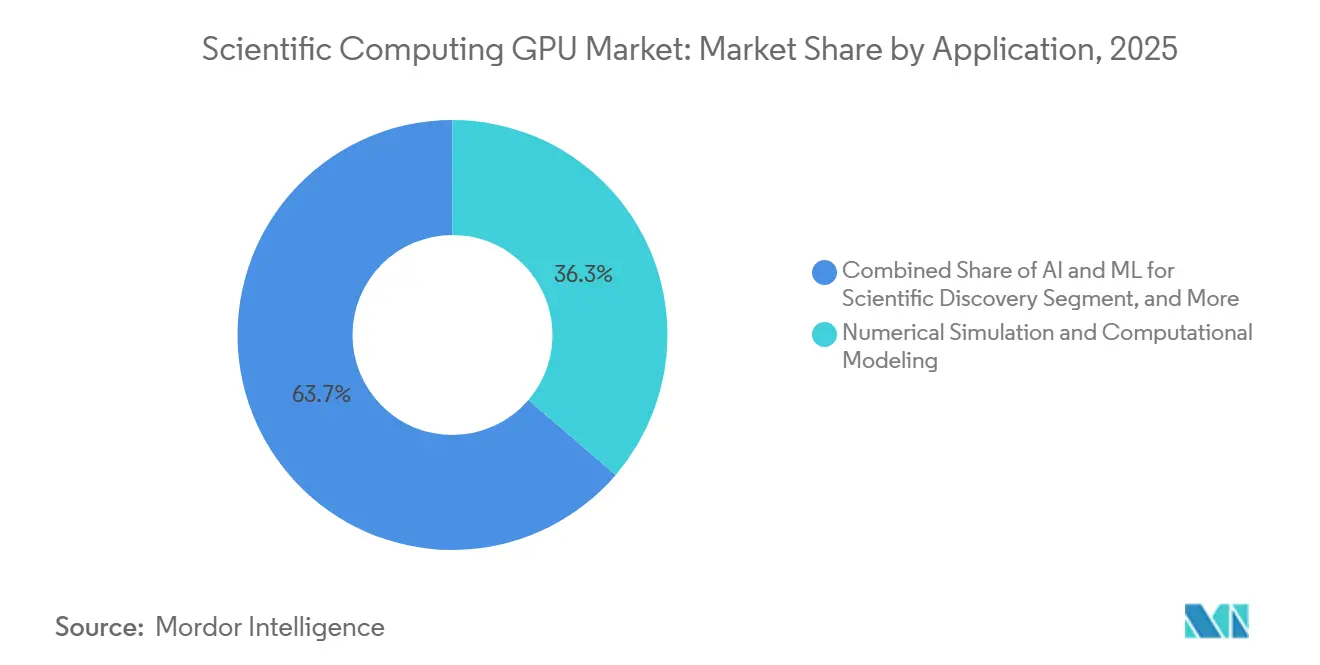

- アプリケーション別では、数値シミュレーションおよび計算モデリングが2025年の科学技術計算グラフィックスプロセッシングユニット(GPU)市場規模の36.28%を占め、科学的発見のためのAIおよびマシンラーニングは2031年までに26.34%のCAGRで成長する見込みです。

- エンドユーザー別では、研究機関および学術機関が2025年に26.74%のシェアを保有し、ヘルスケア、製薬、ライフサイエンスは2031年までに26.71%のCAGRで拡大する見込みです。

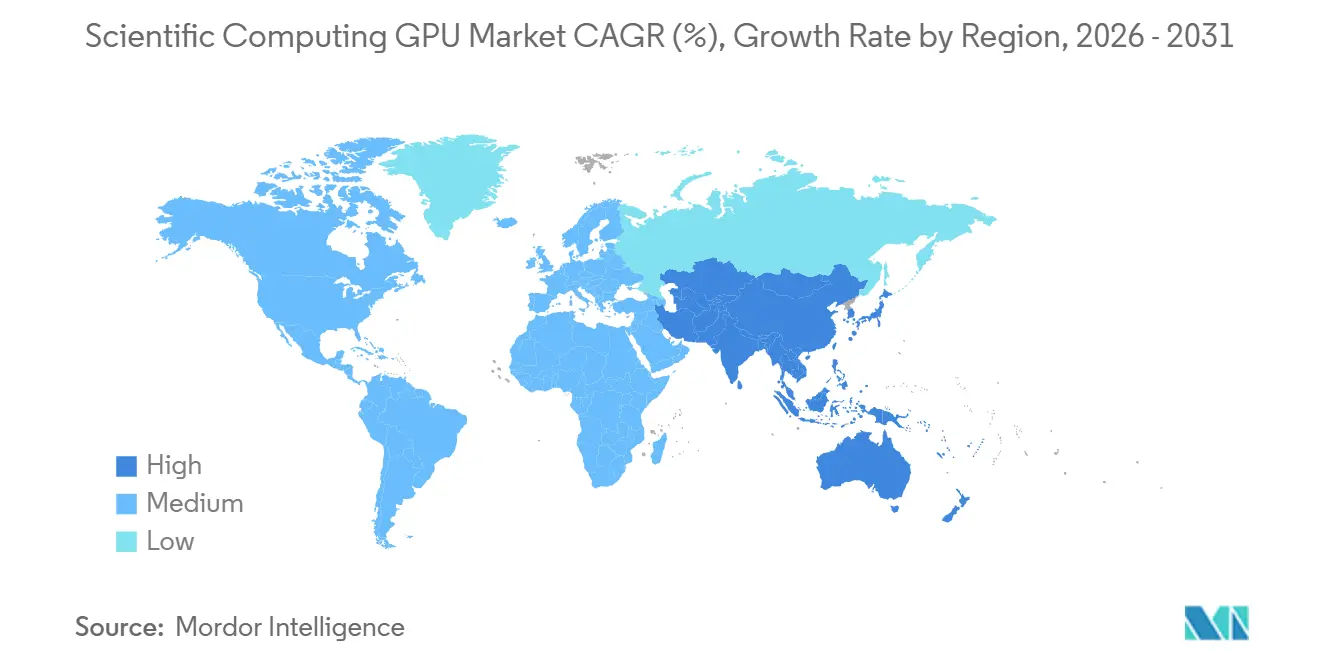

- 地域別では、北米が2025年に48.23%のシェアを保有し、アジア太平洋地域は2031年までに26.09%という最高のCAGRを記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル科学技術計算GPU市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| GPU加速科学シミュレーションに対する需要の増大 | +6.5% | グローバル、北米および欧州で最も高い強度 | 短期(2年以内) |

| AIドリブン研究ワークロードの成長 | +5.8% | グローバル、北米およびアジア太平洋地域で最も速い普及 | 短期(2年以内) |

| 研究機関向けクラウドベースGPUアクセスの利用拡大 | +4.2% | グローバル、欧州、南アジア、東南アジアで顕著 | 中期(2年~4年) |

| マルチGPUおよびヘテロジニアスコンピュートクラスターの採用増加 | +3.4% | 北米、欧州、日本、韓国 | 中期(2年~4年) |

| 輸出規制主導によるハイエンドコンピュートサプライチェーンの再編 | +2.1% | アジア太平洋地域が中心、東南アジアおよび中東・アフリカへの波及あり | 中期(2年~4年) |

| 国家スーパーコンピューティングプログラムにおける電力効率への圧力 | +1.8% | 欧州および日本、北米での早期成果あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

GPU加速科学シミュレーションに対する需要の増大

GPU加速シミュレーションは、大規模研究プログラムが核融合、材料、エネルギー、量子研究における高精度モデリングに依然として依存しているため、科学技術計算GPU市場における需要の主要エンジンであり続けています。米国エネルギー省はオークリッジ国立研究所のLuxおよびDiscoveryシステムに対して10億米ドルを超える官民投資を発表しており、国家プログラムが大規模な購買サイクルを支えていることを示しています。[1]米国エネルギー省、「エネルギー省、科学技術における米国の優位性を加速するための新たな官民パートナーシップモデルおよび2台のスーパーコンピューターを発表」、米国エネルギー省、energy.govローレンスリバモア国立研究所および共同研究者による研究では、GB200およびGH200 GPUが主要な有限要素カーネルで最大59%の性能向上を達成し、エネルギー使用量を最大83%削減したことが示されており、科学技術計算GPU市場における迅速なアップグレードの根拠が強化されています。これらの成果は、実行時間の短縮により、機関が最大規模のジョブのみにGPUを予約するのではなく、より多くのモデルを本番利用に移行できるため重要です。したがって、購買者は倍精度シミュレーションとAI支援モデリングの両方をサポートできる単一システムを求めており、これが新規調達における科学技術計算GPU市場の仕様策定方法を変えています。

AIドリブン研究ワークロードの成長

AIを多用する研究ワークロードは科学技術計算GPU市場においてシミュレーション専用ジョブよりも速く成長しているため、購買者はFP64性能と並んでAIスループットを評価するようになっています。理化学研究所は薬物探索、材料科学、気候モデリングにわたるAI・サイエンスアプリケーション向けに1,600台のNVIDIA Blackwell GPUを導入しており、国立研究所がAIとHPCの複合キャパシティを構築していることを示しています。2025年9月のNature Methods誌の研究では、GPU加速タンパク質相同性検索がCPUシステムと比較して処理時間を6倍短縮しながら、確立されたベンチマークとの一致を維持したことが明らかになりました。NVIDIAは2026年にBioNeMoエージェントツールキットを発売し、このプラットフォームはDassault Systèmes、Cadence、Schrödinger の薬物探索ワークフローに統合されています。AIが分析段階にとどまらず研究ループに組み込まれるにつれて、科学技術計算グラフィックスプロセッシングユニット(GPU)市場は、シミュレーション、トレーニング、推論を同一ファブリック上で実行できるプラットフォームへとシフトしています。

研究機関向けクラウドベースGPUアクセスの利用拡大

多くの大学や小規模研究センターがオンサイトでの各ハードウェアサイクルに対応できないため、クラウドアクセスが科学技術計算GPU市場における顧客基盤を拡大しています。AWSは2025年6月にH100インスタンスの価格を44%引き下げ、2026年6月にはParallel Computing ServiceにP6e-GB200およびP6e-GB300 UltraServerサポートを追加し、大規模マネージドクラスターを研究ユーザーにとってより利用しやすくしました。NVIDIAは、AWS、Google Cloud、Microsoft Azure、Oracle Cloud Infrastructureが2026年下半期にVera Rubinベースのインスタンスを提供する最初のプロバイダーになると発表しました。2026年のクラウドHPC評価では、主要クラウドプラットフォームが科学ワークロードの増加するセットにわたって競争力のある性能を提供するようになり、オフサイトGPU容量のより日常的な利用を支援していることが明らかになりました。これにより、科学技術計算GPU市場はハイブリッド購買パターンへと移行しており、機関は重要な作業をオンサイトに保ちながら、オーバーフロー、パイロット研究、時間的制約のあるキャンペーンにクラウド容量を活用しています。

マルチGPUおよびヘテロジニアスコンピュートクラスターの採用増加

多くの研究サイトがシミュレーション、AIトレーニング、推論のための単一環境を求めるようになっているため、マルチGPUおよびヘテロジニアスクラスターが科学技術計算GPU市場でより一般的になっています。NVIDIAはISC High Performance 2026において欧州全体で35台の新しいAIおよびHPCスーパーコンピューターが開発中であると報告しており、多くの設計がNVLinkで接続されたマルチGPUノードを中心としています。理化学研究所、富士通、NVIDIAは、富士通MONAKA-X CPUとNVIDIA GPUの組み合わせを中心にFugakuNEXTを共同設計しており、Fugakuの5倍以上の性能を目指しています。これらの設計が重要なのは、コヒーレントなCPU-GPUメモリとワークロード対応スケジューリングにより、施設が多様なジョブタイプにわたって高価なハードウェアをより効率的に使用できるためです。このモデルが普及するにつれて、科学技術計算GPU市場は、プロセッサ、インターコネクト、システムソフトウェアをより統合されたオファーとして組み合わせるベンダーを優遇するようになっています。

制約インパクト分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 科学技術計算GPUインフラの高い初期コスト | -4.2% | グローバル、南米、中東・アフリカ、および小規模欧州機関で最も深刻 | 中期(2年~4年) |

| 先進パッケージングおよびHBMサプライの集中 | -3.1% | グローバル、北米およびアジア太平洋地域の購買市場で最も顕著 | 短期(2年以内) |

| 冷却、電力供給、ラック密度の制約 | -2.4% | 北米、欧州、アジア太平洋地域、およびグローバルのレガシー施設 | 中期(2年~4年) |

| GPUアーキテクチャ間のソフトウェアポータビリティおよびカーネル最適化の摩擦 | -1.8% | グローバル、マルチベンダーGPU調達が標準の地域で最も深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

科学技術計算GPUインフラの高い初期コスト

高い初期コストは、特に国立研究所、大手製薬会社、最大規模の研究大学以外では、科学技術計算GPU市場における採用を依然として制限しています。SupermicroはVera Rubin NVL4ラックスケールユニットが1,152台のGPUを使用し、362 kWの定格であると述べており、電力および冷却のアップグレードがチップ自体と同様に重要であることを示しています。[2]Super Micro Computer, Inc.、「SupermicroがネイティブFP64性能を備えたNVIDIA Vera Rubin NVL4エンドツーエンドDCBBSブループリントを提供」、Supermicro、supermicro.com南米、中東、アフリカ、および欧州の一部の小規模機関は、このレベルの密度に対応する予算や施設の余裕がないことが多く、科学技術計算GPU市場への直接参加が遅れています。米国エネルギー省のLuxおよびDiscoveryプロジェクトなどの官民プログラムは一部の購買者にとってこの障壁を緩和していますが、これらのモデルは限られた数の国に集中しています。同様の資金調達構造がより広く普及するまで、成長はコンピュートハードウェアと支援施設の再構築の両方に資金を提供できる機関に有利な状況が続くでしょう。

先進パッケージングおよびHBMサプライの集中

HBMおよび先進パッケージングのサプライ制約は、少数のサプライヤーベースがトップエンドアクセラレータに必要なメモリスタックおよびアセンブリ工程を管理しているため、科学技術計算GPU市場を制約しています。2026年4月、SK Hynixは今後3年間の需要が生産能力を超えており、2026年の生産量はすでに優先顧客に割り当て済みであると述べました。Samsungは以前の認定遅延を経て、2026年2月にHBM4の商業出荷を開始しており、サプライヤーの実行能力が納期を複数四半期ずらす可能性があることを示しています。メモリおよびパッケージングのサプライが逼迫するにつれて、科学技術計算GPU市場の研究購買者はリードタイムの長期化、調達プレミアムの上昇、複数年施設プログラムの計画リスクの増大に直面しています。このボトルネックは長期的な需要を変えるものではありませんが、機関が段階的なロールアウトや暫定的なクラウド契約に移行するほど展開を遅らせる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

GPUアーキテクチャおよびフォームファクター別:ディスクリートハードウェアがリード、ヘテロジニアス設計が勢いを増す

ディスクリートデータセンターおよびHPC GPUは2025年の科学技術計算GPU市場シェアの87.32%を占め、このカテゴリーを本番研究展開の中心に位置づけています。この地位は、グローバルなHPCサイトにすでに組み込まれているNVIDIA H100、GH200、GB200システム、およびAMD MI300X、MI355Xプラットフォームの大規模な導入実績を反映しています。科学技術計算GPU市場は依然としてこのクラスを好んでいます。なぜなら、ほとんどのシミュレーションコードが長年にわたってディスクリートアクセラレータ環境向けに調整されており、深いソフトウェアポートフォリオを持つ機関にとって移行が遅く費用がかかるためです。この導入実績効果は、成熟したプログラミングスタックによって強化されており、ベンダーのソフトウェア環境が主要研究ユーザーのワークフロー安定性を引き続き支えています。

GPUベースのヘテロジニアスアクセラレータは2031年までに25.96%のCAGRで成長する見込みであり、科学技術計算GPU市場において最もダイナミックなアーキテクチャセグメントとなっています。2025年11月に契約されたEuroHPCのAlice Recoqueシステムは、AMD MI430X GPU、AMD Veniceプロセッサ、SiPearl Rhea2プロセッサをコヒーレントメモリ設計で指定しており、混合アーキテクチャがフラッグシップシステムの基本要件になりつつあることを示しています。より小型で統合された特化型アクセラレータセグメントは、エッジ機器、低レイテンシ推論、または異常なデータフローパターンにより標準ラックの効率が低下する場合に引き続き関連性を持ち、Cerebras Wafer-Scale Engineに関するサンディア支援の研究では、特定のワークロードに対してFrontierプラットフォームと比較して分子動力学タイムステップ毎秒で179倍の改善が示されました。これにより、科学技術計算GPU市場は単一アーキテクチャの購買決定から、施設が特定のタスクにディスクリートGPUとニッチアクセラレータを組み合わせるポートフォリオアプローチへと拡大しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

展開モード別:オンプレミスシステムがリード、クラウドアクセスがより速く拡大

オンプレミスHPCおよび研究インフラは2025年に46.89%のシェアを保有しており、システム、データ、インターコネクト設計に対する直接的な管理が科学技術計算GPU市場において依然として重要であることを示しています。国立研究所、政府研究センター、主要大学は予測可能なワークロードを実行し、制限付きまたは機密データを扱うことが多いため、専用ハードウェアを引き続き好んでいます。科学技術計算GPU市場は、カスタマイズされたネットワーキング、セキュリティルール、ワークロードチューニングが標準クラウドテンプレートを超える場合、依然としてオンサイトシステムに傾いています。同時に、次世代ラック密度により、古い大学施設が最新プラットフォームをホストすることが難しくなっており、ホスト型およびコロケーションモデルへの関心が高まっています。

パブリッククラウドは2031年までに26.13%のCAGRで拡大する見込みであり、科学技術計算GPU市場における展開モード全体で最も速いペースです。AWSは2026年6月にP6e-GB200およびP6e-GB300 UltraServerモデルのサポートを追加し、研究ユーザーがマネージドサービスを通じて単一のNVLinkドメイン内で最大72台のNVIDIA Blackwell GPUにアクセスできるようにしました。NVIDIAはまた、主要クラウドプロバイダーが2026年下半期にVera Rubinベースのインスタンスを最初に展開すると述べており、最新システムを直接購入できない機関に先進的な容量を提供します。したがって、ハイブリッドおよびマルチクラウドの利用は実用的なリスク管理モデルになりつつあり、購買者は内部クラスターと外部容量の間でワークロードを分割して遅延を減らし、プロジェクトを進めています。

アプリケーション別:シミュレーションが最大のベースを保持、科学のためのAIが最速で成長

数値シミュレーションおよび計算モデリングは2025年の科学技術計算GPU市場の36.28%を占め、シミュレーションを現在の需要の中核に位置づけています。気候モデル、分子動力学、計算流体力学、有限要素解析、量子化学は、科学技術計算GPU市場全体で導入済みGPU時間の大きなシェアを引き続き消費しています。このリーダーシップが持続するのは、多くの機関が主要コードをアクセラレータ環境に移植するために何年も費やし、新しいハードウェアモデルで最初からやり直すのではなく、それらの資産をより集中的に使用しているためです。FP64テンソルコアに関するDOE支援の研究では、主要な有限要素カーネルで最大59%の性能向上が達成されており、シミュレーション重視の調達の継続的な価値を支持しています。

科学的発見のためのAIおよびマシンラーニングは2031年までに26.34%のCAGRで成長する見込みであり、科学技術計算グラフィックスプロセッシングユニット(GPU)市場において最も速く動くアプリケーション分野となっています。Frontiers in High-Performance Computing誌の2026年の研究では、数値シミュレーション向けのAIサロゲートモデルが、スケジューリングのオーバーラップ、データ移動、GPU計算を活用することでHPCプラットフォーム上でうまくスケールできることが示されました。ライフサイエンスでは、Nature Methods誌がGPU加速タンパク質相同性検索がCPUシステムと比較して処理時間を6倍短縮したことを報告しており、研究ワークフローにおけるAIドリブン手法のより広い利用を支持しています。その結果、購買者は科学技術計算GPU市場を生の浮動小数点出力だけでなく、発見速度とワークフローの柔軟性によって評価するようになっています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:学術機関がシェアでリード、ライフサイエンスが成長で先行

研究機関および学術機関は2025年に26.74%のシェアを保有し、科学技術計算GPU市場において最大のエンドユーザーグループとなっています。このベースは、多くの国にわたって需要を分散させる大学HPCセンターと国家研究コンピューティングプログラムの広範なネットワークによって支えられています。政府研究所は第二の柱であり続けており、アルゴンヌ国立研究所のSolsticeプログラムはエネルギー、科学、安全保障にわたるオープンサイエンスのためのDOE支援環境に100,000台のNVIDIA Blackwell GPUを導入します。このような主権的投資は、民間セクターの需要が高まる中でも、科学技術計算GPU市場を公共研究に根ざした状態に保っています。

ヘルスケア、製薬、ライフサイエンスは2031年までに26.71%のCAGRで成長する見込みであり、科学技術計算GPU市場において最も速く成長するエンドユーザーセグメントとなっています。Eli Lillyは2026年2月にLillyPodを発売し、ゲノミクスと薬物探索のために1,016台のNVIDIA Blackwell Ultra GPUと9,000ペタフロップスを超えるAI性能を搭載しています。Rocheは2026年3月に生物学的基盤モデル、薬物探索、製造デジタルツインのためにハイブリッドクラウドおよびオンプレミス環境全体で3,500台を超えるNVIDIA Blackwell GPUに拡大しました。この顧客ミックスの拡大により、大規模な国家プログラムが依然として最高水準のシステムのペースを設定しているにもかかわらず、科学技術計算GPU市場は公共調達サイクルのみへの依存度が低下しています。

地域分析

北米は2025年の科学技術計算GPU市場シェアの48.23%を保有し、地域の明確なリードを維持しています。アルゴンヌおよびオークリッジにおける米国エネルギー省の調達は、Solstice、Lux、Discoveryを通じて大規模な公共セクター需要の基盤を形成しました。製薬投資が第二の流れを加え、Eli LillyとRocheはともに2026年初頭に大規模なGPUプログラムを拡大しました。連邦科学支出、大学研究能力、商業的な医薬品開発のこの組み合わせが、北米を科学技術計算GPU市場の中心に位置づけています。[3]NVIDIA Corporation、「NVIDIAとOracleが科学的発見のための米国エネルギー省最大のAIスーパーコンピューターを構築」、NVIDIA投資家向け情報、investor.nvidia.com

欧州は2025年に第2位の地域であり続け、科学技術計算GPU市場はEuroHPC共同事業体の下での協調調達によって形成されています。約24,000台のNVIDIA GH200 Grace Hopper Superchipを搭載したJUPITERは、2025年6月のTOP500リストで4位にランクされ、欧州初のエクサスケールクラスシステムとなりました。Alice Recoqueの契約は、AMD GPUとSiPearl プロセッサを組み合わせることで第二の大きな一歩を加え、欧州が強力なローカルシステム参加を維持しながらサプライオプションを拡大する取り組みを反映しています。英国の国家スーパーコンピューターへの7億5,000万ポンド(9億4,500万米ドル)の投資やSEANERGYSプログラムなどの資金コミットメントは、地域計画において性能とエネルギー効率が共に向上していることを示しています。

アジア太平洋地域は2031年までに26.09%のCAGRで拡大する見込みであり、科学技術計算GPU市場において最も速く成長する地域ブロックとなっています。日本は理化学研究所による新しいAI・サイエンスおよび量子システムへの2,140台のNVIDIA Blackwell GPUの展開を通じてこの成長を牽引しており、FugakuNEXTは後の段階的な性能向上に向けて共同設計が続いています。中国は輸出規制の下で異なる道を歩んでおり、深圳の国家スーパーコンピューティングセンターはGPUアクセラレータを使用せず国産のHuawei LX2プロセッサで構築された2エクサフロップスのLineShineシステムを発表しました。これらのアプローチは、アジア太平洋地域の科学技術計算グラフィックスプロセッシングユニット(GPU)市場が、日本に見られるようなオープンなグローバル調達と、中国に見られるような主権代替プログラムに分かれていることを示しています。南米、中東・アフリカ、および小規模なアジア太平洋市場は、ローカルなエクサスケールインフラよりもクラウドアクセスへの依存度が高く、採用は進んでいるものの、主要地域とは異なるスケールとなっています。

競合環境

科学技術計算GPU市場はプロセッサ層において依然として集中しており、NVIDIAとAMDが現役の科学施設におけるほとんどのディスクリートHPC GPU展開を供給しています。NVIDIAはCUDA、CUDA-Xライブラリ、ライフサイエンス向けBioNeMo、機器レベルAI向けDAQIRIを含む広範なソフトウェアスタックを通じて優位性を保持しており、確立されたワークフローにおけるハードウェアの置き換えを困難にしています。AMDはネイティブFP64性能に注力することで挑戦しており、2026年にプレビューされたInstinct MI430XはEuroHPCのAlice RecoqueとオークリッジのDiscoveryに指定されています。[4]Advanced Micro Devices, Inc.、「AMDがAMD Instinct MI430X GPU FP64性能でHPCの新基準を設定」、AMD、amd.comこの2ベンダー構造は、購買者の代替品への関心が高まり続ける中でも、科学技術計算GPU市場が集中したままであることを意味しています。

科学技術計算GPU市場はまた、推論重視または高度に特化した科学ワークロードをターゲットとする小規模な特化型アクセラレータベンダーのグループを中心に拡大しています。SambaNova は2026年2月にSN50リコンフィギャラブルデータフローユニット、Intelとの複数年にわたる協業、および3億5,000万米ドルを超える資金調達を発表し、広範なシミュレーションではなくAIネイティブ推論を中心に位置づけています。d-Matrixは2026年6月にCorsair推論プラットフォームを完全生産に移行し、標準GPUラックが過剰スペックとなる低レイテンシ、エネルギー効率の高いワークロードに注力しています。Cerebrasは、サンディア支援の研究がウェーハスケールシステムでの分子動力学において大きな成果を示した後、特定の研究環境で引き続き注目を集めています。これらのニッチプレイヤーはまだプロセッサ階層を変えていませんが、レイテンシ、メモリフロー、または電力使用が汎用スケールよりも重要な層において科学技術計算GPU市場を拡大しています。

第三の競争層がシステムインテグレーション、クラウド提供、オーケストレーションを中心に形成されています。なぜなら、科学技術計算GPU市場において購買者はチップだけでなく完全な環境を必要とするようになっているためです。主要クラウドプロバイダーはVera Rubinベースのインスタンスを準備しており、完全な施設構築なしに迅速なアクセスを求める機関に対して競争できるようにしています。EvidenなどのEuropean system builderやSiPearlなどのプロセッサ企業も、ハードウェア選択を主権目標と結びつける大規模な公共調達を通じて戦略的な重みを増しています。全体として、科学技術計算GPU市場は、プロセッサ性能、ソフトウェアの準備状況、サプライの信頼性、展開サポートを単一のオファーに組み合わせられるベンダーを優遇しています。

科学技術計算GPUインダストリーリーダー

NVIDIA Corporation

Advanced Micro Devices, Inc.

Intel Corporation

Qualcomm Incorporated

Imagination Technologies Limited

- *免責事項:主要選手の並び順不同

最近のインダストリー動向

- 2026年6月:NVIDIAはISC High Performance 2026において科学向けVera Rubinプラットフォームを発表しました。コミットメントには、ローレンスバークレー国立研究所のNERSCのDoudnaシステムが含まれており、最大144台のGPUを搭載した直接液冷ラックで5ペタフロップスのネイティブFP64性能と7エクサフロップスを超えるAI性能を組み合わせています。展開先には、ライプニッツスーパーコンピューティングセンターのBlue Lionスーパーコンピューター(2027年稼働予定)、ロスアラモス国立研究所のMission、Vision、Veritasシステムが含まれており、これらは次世代の米国および欧州の国家HPCインフラを集合的に定義しています。

- 2026年6月:AMDはテキサス州オースティンのHPC User ForumでInstinct MI430X GPUをプレビューし、200 TFLOPsを超えるネイティブFP64性能を予測しており、これは次世代NVIDIA RubinアーキテクチャのネイティブFP64スループットの6倍以上です。MI430XはGENCIとCEAが運営するAlice Recoque欧州エクサスケールシステム、および2028年に計画されているオークリッジ国立研究所のDOEのDiscoveryスーパーコンピューターに指定されています。

- 2026年6月:NVIDIAは欧州全体で35台の新しいAIおよびHPCスーパーコンピューターが開発中であると発表しました。これには8,000台を超えるGPUを搭載したIT4LIAや850台を超えるGPUを搭載したHLRSのHammerHAI(いずれもNVIDIA GB200 NVL4システム経由)が含まれており、300万人を超える欧州の研究者に次世代科学コンピュートインフラを提供します。

- 2026年6月:AWSはParallel Computing ServiceがP6e-GB200およびP6e-GB300 UltraServerインスタンスをサポートするようになったと発表しました。これにより研究顧客はSlurm管理クラスター内でNVIDIA Blackwellアーキテクチャを使用した大規模GPUワークロードを実行でき、単一のNVLinkドメイン内で最大72台のNVIDIA Blackwell GPUと最大13.4 TBの合計HBM3eを利用できます。

グローバル科学技術計算GPU市場レポートスコープ

科学技術計算GPU市場は、計算集約的な科学、工学、研究ワークロードを加速するために展開されるグラフィックスプロセッシングユニット(GPU)、関連ソフトウェアプラットフォームおよび支援インフラで構成されています。科学技術計算GPUは並列処理能力を提供し、複雑な計算の速度、効率、スケーラビリティを大幅に向上させ、研究者や組織が多様な分野にわたって大規模シミュレーション、データ分析、人工知能(AI)モデル開発、可視化、先端科学的発見を実行できるようにします。

科学技術計算GPU市場レポートは、GPUアーキテクチャ/フォームファクター(ディスクリートデータセンターおよびHPC GPU、統合型およびSoC GPU、GPUベースのヘテロジニアスアクセラレータ、その他の特化型科学技術計算GPU)、展開モード(オンプレミスHPCおよび研究インフラ、ホスト型/コロケーションHPCインフラ、エッジおよびオンインストゥルメント展開、ハイブリッドおよびマルチクラウド展開)、アプリケーション(数値シミュレーションおよび計算モデリング、科学的発見のためのAIおよびマシンラーニング、高性能データアナリティクスおよび科学的可視化、ライフサイエンスおよびバイオインフォマティクスコンピューティング、量子シミュレーションおよび先端物理学研究、その他の科学技術計算アプリケーション)、エンドユーザー(研究機関および学術機関、政府研究所および国家研究センター、防衛、航空宇宙、宇宙機関、ヘルスケア、製薬、ライフサイエンス、製造および産業R&D、情報技術、クラウドサービスプロバイダー、通信、金融サービスおよび定量的研究、その他のエンドユーザー)、地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| ディスクリートデータセンターおよびHPC GPU |

| 統合型およびSoC GPU |

| GPUベースのヘテロジニアスアクセラレータ |

| その他の特化型科学技術計算GPU |

| オンプレミスHPCおよび研究インフラ |

| パブリッククラウド |

| ホスト型/コロケーションHPCインフラ |

| エッジおよびオンインストゥルメント展開 |

| ハイブリッドおよびマルチクラウド展開 |

| 数値シミュレーションおよび計算モデリング |

| 科学的発見のためのAIおよびマシンラーニング |

| 高性能データアナリティクスおよび科学的可視化 |

| ライフサイエンスおよびバイオインフォマティクスコンピューティング |

| 量子シミュレーションおよび先端物理学研究 |

| その他の科学技術計算アプリケーション |

| 研究機関および学術機関 |

| 政府研究所および国家研究センター |

| 防衛、航空宇宙、宇宙機関 |

| ヘルスケア、製薬、ライフサイエンス |

| 製造および産業R&D |

| 情報技術、クラウドサービスプロバイダー、通信 |

| 金融サービスおよび定量的研究 |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| 東南アジア | |

| その他のアジア太平洋 | |

| 南米 | |

| 中東・アフリカ |

| GPUアーキテクチャ/フォームファクター別 | ディスクリートデータセンターおよびHPC GPU | |

| 統合型およびSoC GPU | ||

| GPUベースのヘテロジニアスアクセラレータ | ||

| その他の特化型科学技術計算GPU | ||

| 展開モード別 | オンプレミスHPCおよび研究インフラ | |

| パブリッククラウド | ||

| ホスト型/コロケーションHPCインフラ | ||

| エッジおよびオンインストゥルメント展開 | ||

| ハイブリッドおよびマルチクラウド展開 | ||

| アプリケーション別 | 数値シミュレーションおよび計算モデリング | |

| 科学的発見のためのAIおよびマシンラーニング | ||

| 高性能データアナリティクスおよび科学的可視化 | ||

| ライフサイエンスおよびバイオインフォマティクスコンピューティング | ||

| 量子シミュレーションおよび先端物理学研究 | ||

| その他の科学技術計算アプリケーション | ||

| エンドユーザー別 | 研究機関および学術機関 | |

| 政府研究所および国家研究センター | ||

| 防衛、航空宇宙、宇宙機関 | ||

| ヘルスケア、製薬、ライフサイエンス | ||

| 製造および産業R&D | ||

| 情報技術、クラウドサービスプロバイダー、通信 | ||

| 金融サービスおよび定量的研究 | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 南米 | ||

| 中東・アフリカ | ||

レートで回答される主要な質問

2026年の科学技術計算GPU市場規模はどのくらいですか?

科学技術計算GPU市場は2026年に99.8億米ドルと推定され、25.16%のCAGRで2031年までに306.5億米ドルに達すると予測されています。

現在、科学技術計算GPUの需要をリードしているアプリケーション分野はどこですか?

数値シミュレーションおよび計算モデリングが2025年に36.28%のシェアで需要をリードしており、気候モデリング、分子動力学、有限要素解析での多用によって支えられています。

2031年まで最も速く拡大するアプリケーションはどれですか?

科学的発見のためのAIおよびマシンラーニングは、研究グループがコア発見ワークフロー内でAIを活用するにつれて、2031年までに26.34%のCAGRで成長する見込みです。

なぜ北米がグローバル需要をリードしているのですか?

北米は2025年に48.23%のシェアを保有しており、米国国立研究所の調達、大学研究能力、大規模な製薬GPU投資がすべて同時に拡大したためです。

研究ユーザーのクラウド採用を加速させている要因は何ですか?

クラウドの成長は、アクセスコストの低下、マネージドHPCサービス、および新しいBlackwellベースのインスタンスによって支えられており、機関が新しい施設を構築せずに先進的なワークロードを実行できるようにしています。

最も速く成長しているエンドユーザーグループはどれですか?

ヘルスケア、製薬、ライフサイエンスは、企業が薬物索、ゲノミクス、デジタルツイン作業のために社内GPU環境を構築するにつれて、2031年までに26.71%のCAGRで拡大する見込みです。

最終更新日: