Tamanho e Participação do Mercado de GPU para Computação Científica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

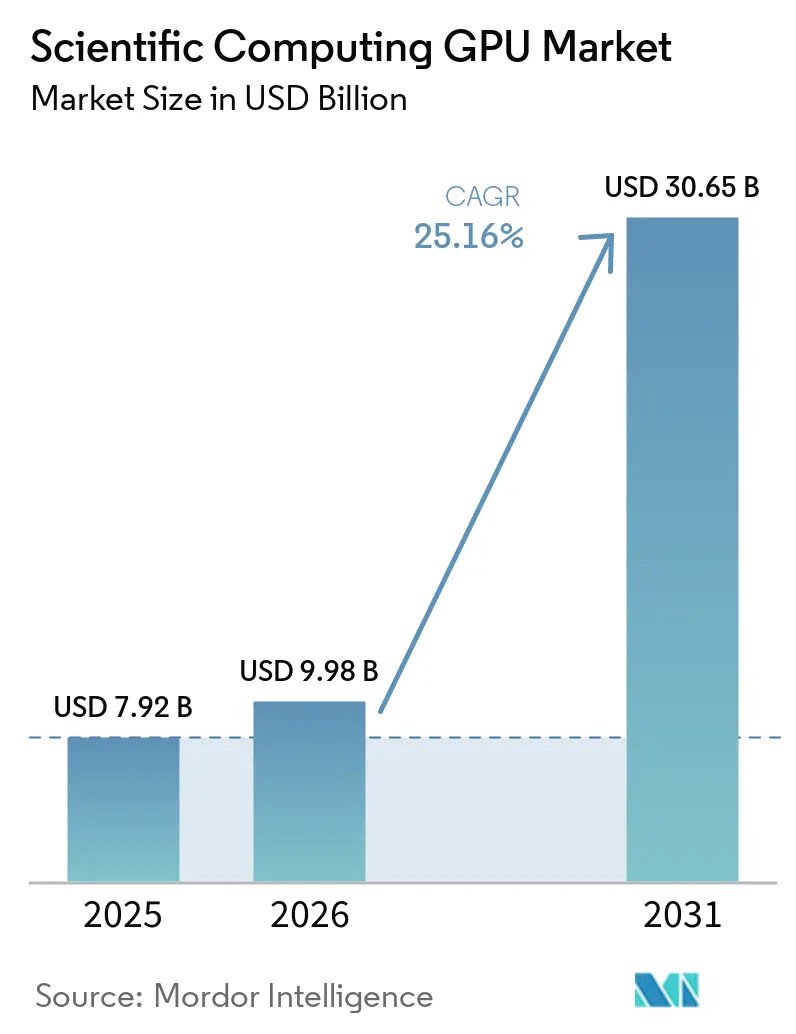

| Tamanho do Mercado (2026) | 9.98 Bilhões de dólares |

| Tamanho do Mercado (2031) | 30.65 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 25.16% CAGR |

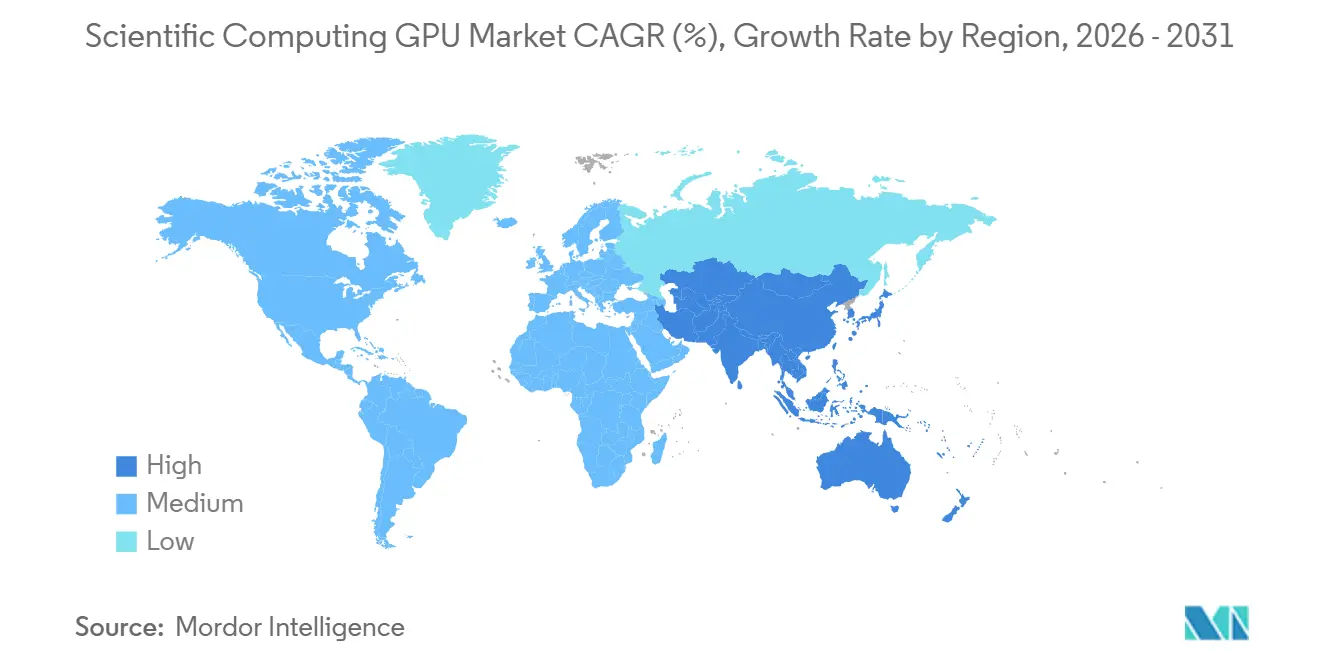

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

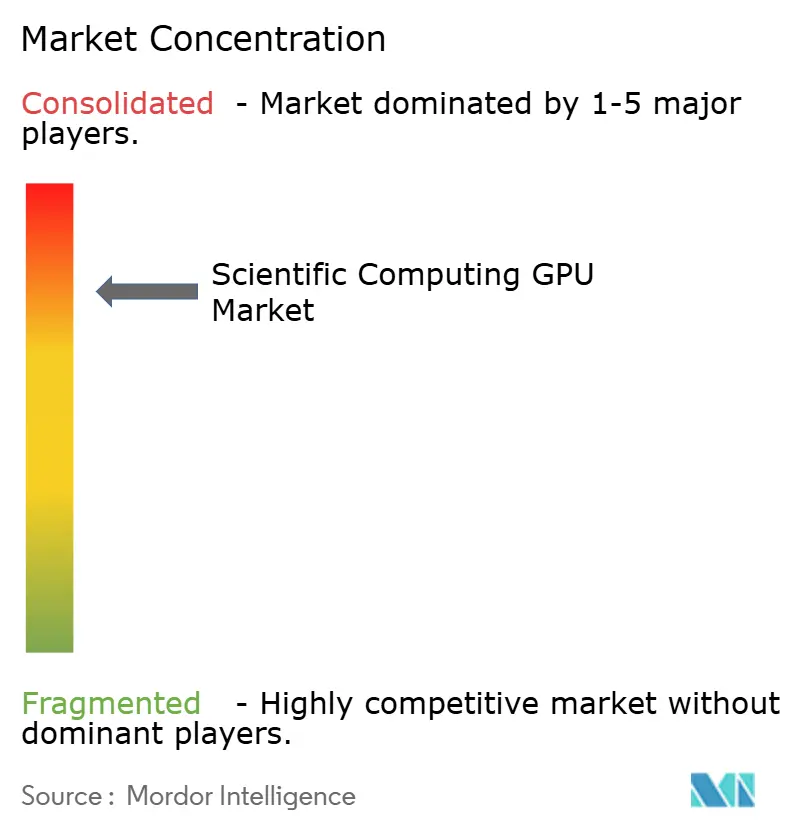

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de GPU para Computação Científica por Mordor Intelligence

O tamanho do mercado de GPU para computação científica foi avaliado em 7,92 bilhões de USD em 2025 e estima-se que cresça de 9,98 bilhões de USD em 2026 para atingir 30,65 bilhões de USD até 2031, a um CAGR de 25,16% durante o período de previsão (2026-2031). A demanda está aumentando porque laboratórios nacionais, empresas farmacêuticas e grupos de pesquisa de defesa agora tratam a capacidade de GPU como infraestrutura central de pesquisa, em vez de uma atualização periódica de hardware. O mercado também está mudando porque as cargas de trabalho de simulação e IA são executadas cada vez mais nos mesmos sistemas, o que impulsiona os compradores em direção a plataformas capazes de suportar tanto modelagem de alta precisão quanto trabalho de IA em larga escala. Ciclos de produtos mais rápidos estão encurtando os planos de renovação em relação ao padrão anterior de três a cinco anos, de modo que as instituições estão revisando estratégias de aquisição, energia e resfriamento com mais frequência do que antes. O acesso à nuvem está expandindo a base de compradores, especialmente para universidades e centros de pesquisa menores que não conseguem financiar os sistemas mais recentes no local. A concorrência está se intensificando em desempenho de processadores, ecossistemas de software e eficiência energética, criando espaço para fornecedores de aceleradores de nicho mesmo com os principais fornecedores de processadores permanecendo dominantes.

Principais Conclusões do Relatório

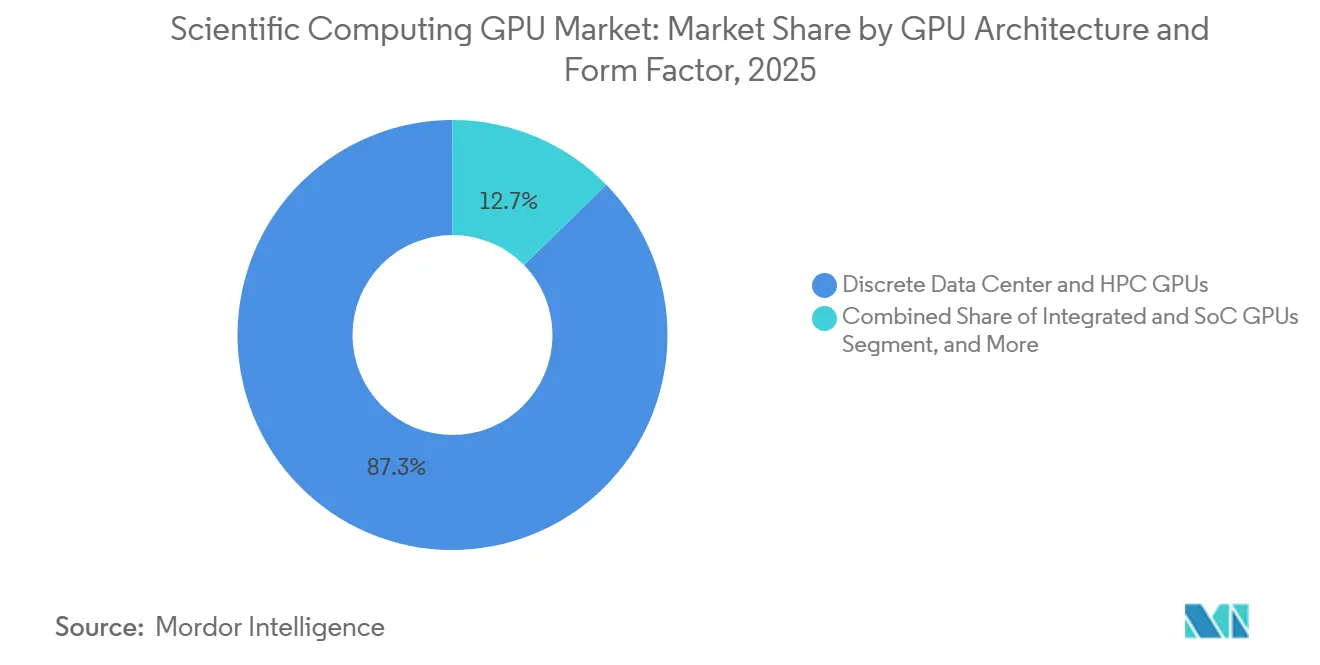

- Por arquitetura de GPU e fator de forma, as GPUs Discretas para Data Center e HPC detinham 87,32% da participação do mercado de GPU para computação científica em 2025, enquanto os Aceleradores Heterogêneos Baseados em GPU devem se expandir a um CAGR de 25,96% até 2031.

- Por modo de implantação, a Infraestrutura HPC e de Pesquisa On-Premises detinha 46,89% de participação em 2025, enquanto a Nuvem Pública deve avançar a um CAGR de 26,13% até 2031.

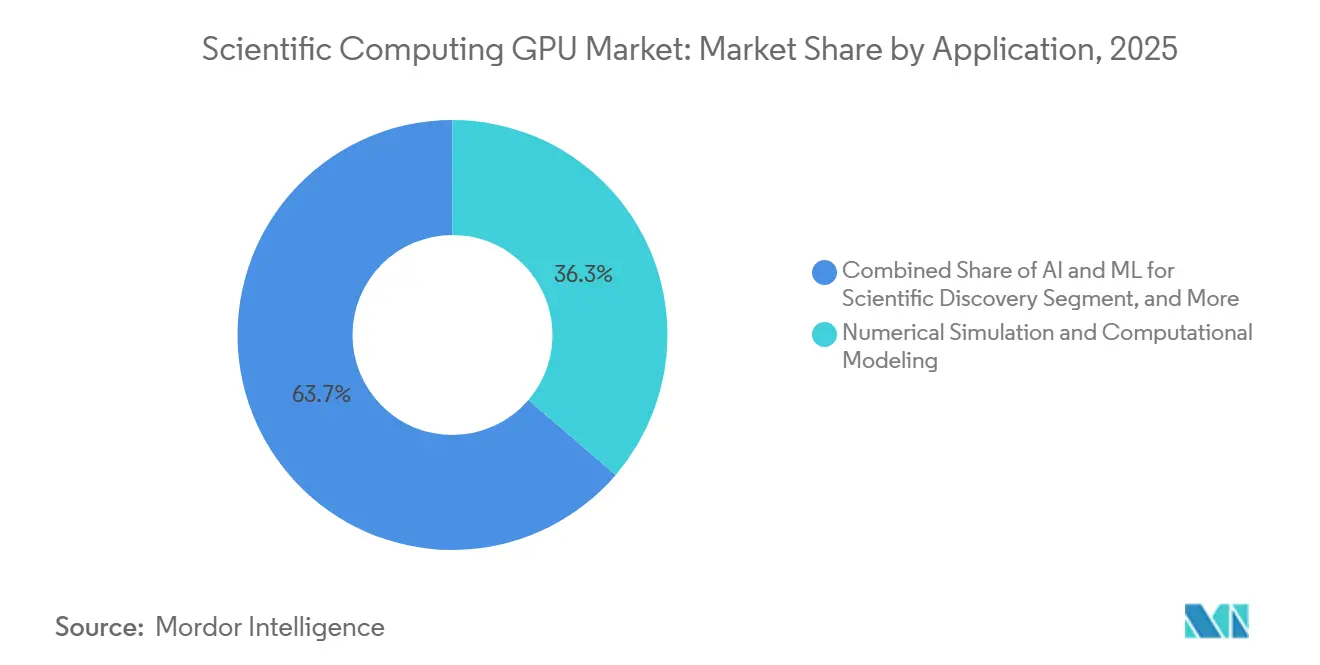

- Por aplicação, Simulação Numérica e Modelagem Computacional respondeu por 36,28% da participação do tamanho do mercado de unidade de processamento gráfico (GPU) para computação científica em 2025, enquanto IA e Aprendizado de Máquina para Descoberta Científica deve crescer a um CAGR de 26,34% até 2031.

- Por usuário final, Instituições de Pesquisa e Academia detinham 26,74% de participação em 2025, enquanto Saúde, Farmacêutica e Ciências da Vida devem se expandir a um CAGR de 26,71% até 2031.

- Por geografia, a América do Norte detinha 48,23% de participação em 2025, enquanto a Ásia-Pacífico deve registrar o maior CAGR de 26,09% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de GPU para Computação Científica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Demanda Crescente por Simulação Científica Acelerada por GPU | +6.5% | Global, maior intensidade na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Crescimento nas Cargas de Trabalho de Pesquisa Orientadas por IA | +5.8% | Global, adoção mais rápida na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Expansão do Uso de Acesso a GPU Baseado em Nuvem para Instituições de Pesquisa | +4.2% | Global, significativo na Europa, Sul da Ásia e Sudeste Asiático | Médio prazo (2-4 anos) |

| Adoção Crescente de Clusters de Computação Multi-GPU e Heterogêneos | +3.4% | América do Norte, Europa, Japão, Coreia do Sul | Médio prazo (2-4 anos) |

| Reconfiguração das Cadeias de Suprimento de Computação de Alto Desempenho Liderada por Controles de Exportação | +2.1% | Núcleo da Ásia-Pacífico, com repercussão no Sudeste Asiático e no Oriente Médio e África | Médio prazo (2-4 anos) |

| Pressão por Eficiência Energética em Programas Nacionais de Supercomputação | +1.8% | Europa e Japão, com ganhos iniciais na América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Simulação Científica Acelerada por GPU

A simulação acelerada por GPU continua sendo o principal motor de demanda no mercado de GPU para computação científica, pois grandes programas de pesquisa ainda dependem de modelagem de alta precisão em fusão, materiais, energia e trabalhos quânticos. O Departamento de Energia dos EUA anunciou mais de 1 bilhão de USD em investimento público-privado para os sistemas Lux e Discovery no Laboratório Nacional de Oak Ridge, ressaltando como os programas nacionais estão ancorando grandes ciclos de aquisição.[1]Departamento de Energia dos EUA, "Departamento de Energia Anuncia Novo Modelo de Parceria Público-Privada, Dois Supercomputadores, para Acelerar a Dominância Americana em Ciência e Tecnologia," Departamento de Energia dos EUA, energy.gov Pesquisas do Laboratório Nacional Lawrence Livermore e colaboradores mostraram que as GPUs GB200 e GH200 proporcionaram ganhos de desempenho de até 59% em kernels de elementos finitos essenciais e reduziram o consumo de energia em até 83%, fortalecendo o argumento para atualizações mais rápidas no mercado de GPU para computação científica. Esses ganhos são importantes porque tempos de execução mais curtos permitem que as instituições coloquem mais modelos em uso produtivo, em vez de reservar GPUs apenas para os maiores trabalhos. Os compradores, portanto, desejam um único sistema capaz de suportar tanto simulação de dupla precisão quanto modelagem assistida por IA, o que está mudando a forma como o mercado de GPU para computação científica é especificado em novas aquisições.

Crescimento nas Cargas de Trabalho de Pesquisa Orientadas por IA

As cargas de trabalho de pesquisa intensivas em IA estão crescendo mais rapidamente do que os trabalhos exclusivamente de simulação dentro do mercado de GPU para computação científica, de modo que os compradores agora estão avaliando o rendimento de IA juntamente com o desempenho em FP64. O RIKEN implantou 1.600 GPUs NVIDIA Blackwell para aplicações de IA para ciência abrangendo descoberta de medicamentos, ciência de materiais e modelagem climática, o que demonstra como os laboratórios nacionais estão construindo capacidade combinada de IA e HPC. Um estudo de setembro de 2025 na Nature Methods constatou que a busca de homologia de proteínas acelerada por GPU reduziu o tempo de processamento em 6x em comparação com sistemas de CPU, mantendo concordância com benchmarks estabelecidos. A NVIDIA lançou o BioNeMo Agent Toolkit em 2026, e a plataforma está integrada aos fluxos de trabalho da Dassault Systèmes, Cadence e Schrödinger para descoberta de medicamentos. À medida que a IA avança para o ciclo de pesquisa, em vez de permanecer na etapa de análise, o mercado de unidade de processamento gráfico (GPU) para computação científica está se deslocando em direção a plataformas capazes de executar simulação, treinamento e inferência no mesmo ambiente.

Expansão do Uso de Acesso a GPU Baseado em Nuvem para Instituições de Pesquisa

O acesso à nuvem está ampliando a base de clientes no mercado de GPU para computação científica, pois muitas universidades e centros de pesquisa menores não conseguem acompanhar cada ciclo de hardware no local. A AWS reduziu o preço das instâncias H100 em 44% em junho de 2025 e, em junho de 2026, adicionou suporte a UltraServers P6e-GB200 e P6e-GB300 em seu Serviço de Computação Paralela, tornando grandes clusters gerenciados mais acessíveis para usuários de pesquisa. A NVIDIA afirmou que AWS, Google Cloud, Microsoft Azure e Oracle Cloud Infrastructure estarão entre os primeiros provedores a oferecer instâncias baseadas em Vera Rubin no segundo semestre de 2026. Uma avaliação de HPC em nuvem de 2026 constatou que as principais plataformas de nuvem agora oferecem desempenho competitivo em um conjunto crescente de cargas de trabalho científicas, apoiando o uso mais rotineiro de capacidade de GPU fora do local. Isso está impulsionando o mercado de GPU para computação científica em direção a um padrão de compra híbrido, no qual as instituições mantêm trabalhos críticos no local e utilizam capacidade de nuvem para excedentes, estudos piloto e campanhas com prazo determinado.

Adoção Crescente de Clusters de Computação Multi-GPU e Heterogêneos

Clusters multi-GPU e heterogêneos estão se tornando mais comuns no mercado de GPU para computação científica, pois muitos centros de pesquisa agora desejam um único ambiente para simulação, treinamento de IA e inferência. A NVIDIA reportou 35 novos supercomputadores de IA e HPC em desenvolvimento na Europa no ISC High Performance 2026, com muitos projetos centrados em nós multi-GPU conectados por NVLink. RIKEN, Fujitsu e NVIDIA estão co-projetando o FugakuNEXT em torno de uma combinação de CPU Fujitsu MONAKA-X e GPU NVIDIA, com o objetivo de entregar mais de 5x o desempenho do Fugaku. Esses projetos são importantes porque a memória coerente CPU-GPU e o escalonamento de cargas de trabalho consciente ajudam as instalações a usar hardware caro de forma mais eficiente em uma variedade de tipos de trabalho. À medida que esse modelo se difunde, o mercado de GPU para computação científica está recompensando fornecedores que combinam processadores, interconexão e software de sistemas em uma oferta mais integrada.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto Custo Inicial da Infraestrutura de GPU para Computação Científica | -4.2% | Global, mais agudo na América do Sul, no Oriente Médio e África, e em instituições europeias menores | Médio prazo (2-4 anos) |

| Concentração do Fornecimento de Empacotamento Avançado e HBM | -3.1% | Global, mais visível nos mercados compradores da América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Restrições de Resfriamento, Fornecimento de Energia e Densidade de Rack | -2.4% | América do Norte, Europa, Ásia-Pacífico e instalações legadas globalmente | Médio prazo (2-4 anos) |

| Fricção na Portabilidade de Software e Otimização de Kernel entre Arquiteturas de GPU | -1.8% | Global, mais agudo onde a aquisição de GPU de múltiplos fornecedores é padrão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial da Infraestrutura de GPU para Computação Científica

O alto custo inicial ainda limita a adoção no mercado de GPU para computação científica, especialmente fora dos laboratórios nacionais, das principais empresas farmacêuticas e das maiores universidades de pesquisa. A Supermicro afirmou que uma unidade em escala de rack Vera Rubin NVL4 utiliza 1.152 GPUs e tem capacidade nominal de 362 kW, o que demonstra que as atualizações de energia e resfriamento são frequentemente tão importantes quanto os próprios chips.[2]Super Micro Computer, Inc., "Supermicro Entrega o Blueprint DCBBS Ponta a Ponta NVIDIA Vera Rubin NVL4 com Desempenho FP64 Nativo," Supermicro, supermicro.com Instituições menores na América do Sul, no Oriente Médio, na África e em partes da Europa frequentemente carecem de orçamento ou espaço físico para esse nível de densidade, o que retarda a participação direta no mercado de GPU para computação científica. Programas público-privados como os projetos Lux e Discovery do Departamento de Energia dos EUA estão aliviando essa barreira para alguns compradores, mas esses modelos permanecem concentrados em um número limitado de países. Até que estruturas de financiamento semelhantes se difundam mais amplamente, o crescimento continuará a favorecer instituições capazes de financiar tanto o hardware de computação quanto a reforma das instalações de suporte.

Concentração do Fornecimento de Empacotamento Avançado e HBM

As restrições de fornecimento em HBM e empacotamento avançado estão limitando o mercado de GPU para computação científica, pois uma pequena base de fornecedores controla as pilhas de memória e as etapas de montagem necessárias para os aceleradores de ponta. Em abril de 2026, a SK Hynix afirmou que a demanda nos próximos 3 anos excedia sua capacidade de produção e que a produção de 2026 já estava alocada para clientes prioritários. A Samsung iniciou remessas comerciais de HBM4 em fevereiro de 2026, após atrasos anteriores de qualificação, ressaltando como a execução dos fornecedores pode deslocar o cronograma de entrega em vários trimestres. À medida que o fornecimento de memória e empacotamento se aperta, os compradores de pesquisa enfrentam prazos de entrega mais longos, prêmios de aquisição mais elevados e maior risco de planejamento para programas de instalações plurianuais no mercado de GPU para computação científica. Esse gargalo não altera a demanda de longo prazo, mas pode atrasar implantações o suficiente para levar as instituições a adotar implementações escalonadas ou contratos de nuvem provisórios.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Arquitetura de GPU e Fator de Forma: Hardware Discreto Lidera, Projetos Heterogêneos Ganham Impulso

As GPUs Discretas para Data Center e HPC detinham 87,32% da participação do mercado de GPU para computação científica em 2025, mantendo essa categoria no centro das implantações de pesquisa em produção. Essa posição reflete a grande base instalada de sistemas NVIDIA H100, GH200 e GB200, bem como as plataformas AMD MI300X e MI355X já integradas em centros globais de HPC. O mercado de GPU para computação científica ainda favorece essa classe porque a maioria dos códigos de simulação foi ajustada para ambientes de acelerador discreto por muitos anos, tornando a migração lenta e cara para instituições com extensos portfólios de software. Esse efeito de base instalada é reforçado por pilhas de programação maduras, nas quais os ambientes de software dos fornecedores continuam a ancorar a estabilidade dos fluxos de trabalho para os principais usuários de pesquisa.

Os Aceleradores Heterogêneos Baseados em GPU devem crescer a um CAGR de 25,96% até 2031, tornando-os o segmento de arquitetura mais dinâmico no mercado de GPU para computação científica. O sistema Alice Recoque da EuroHPC, contratado em novembro de 2025, especificou GPUs AMD MI430X, processadores AMD Venice e processadores SiPearl Rhea2 em um projeto de memória coerente, demonstrando que arquiteturas mistas estão se tornando um requisito básico em sistemas emblemáticos. Os segmentos de aceleradores menores, integrados e especializados permanecem relevantes quando instrumentos de borda, inferência de baixa latência ou padrões de fluxo de dados incomuns tornam os racks padrão menos eficientes, e pesquisas apoiadas pela Sandia sobre o Cerebras Wafer-Scale Engine mostraram uma melhoria de 179 vezes nos passos de tempo de dinâmica molecular por segundo em comparação com a plataforma Frontier para uma carga de trabalho específica. Isso está ampliando o mercado de GPU para computação científica de uma decisão de compra de arquitetura única para uma abordagem de portfólio, na qual as instalações combinam GPUs discretas com aceleradores de nicho para tarefas específicas.

Por Modo de Implantação: Sistemas On-Premises Lideram, Acesso à Nuvem Expande Mais Rapidamente

A Infraestrutura HPC e de Pesquisa On-Premises detinha 46,89% de participação em 2025, indicando que o controle direto sobre sistemas, dados e projeto de interconexão ainda é importante no mercado de GPU para computação científica. Laboratórios nacionais, centros de pesquisa governamentais e grandes universidades continuam a preferir hardware dedicado porque executam cargas de trabalho previsíveis e frequentemente lidam com dados restritos ou sensíveis. O mercado de GPU para computação científica ainda se inclina para sistemas no local onde redes personalizadas, regras de segurança e ajuste de carga de trabalho vão além dos modelos padrão de nuvem. Ao mesmo tempo, as densidades de rack de próxima geração estão tornando mais difícil para instalações universitárias mais antigas hospedar as plataformas mais recentes, o que está aumentando o interesse em modelos hospedados e de colocalização.

A Nuvem Pública deve se expandir a um CAGR de 26,13% até 2031, o ritmo mais rápido entre os modos de implantação no mercado de GPU para computação científica. A AWS adicionou suporte para modelos UltraServer P6e-GB200 e P6e-GB300 em junho de 2026, dando aos usuários de pesquisa acesso a até 72 GPUs NVIDIA Blackwell em um único domínio NVLink por meio de um serviço gerenciado. A NVIDIA também afirmou que os principais provedores de nuvem estarão entre os primeiros a implantar instâncias baseadas em Vera Rubin no segundo semestre de 2026, o que estende a capacidade avançada a instituições que não podem adquirir os sistemas mais recentes diretamente. O uso híbrido e de múltiplas nuvens está, portanto, se tornando um modelo prático de controle de risco, com compradores dividindo cargas de trabalho entre clusters internos e capacidade externa para reduzir atrasos e manter os projetos em andamento.

Por Aplicação: Simulação Detém a Maior Base, IA para Ciência Cresce Mais Rapidamente

Simulação Numérica e Modelagem Computacional respondeu por 36,28% do mercado de GPU para computação científica em 2025, mantendo a simulação no núcleo da demanda atual. Modelos climáticos, dinâmica molecular, dinâmica de fluidos computacional, análise de elementos finitos e química quântica continuam a consumir uma grande parcela do tempo de GPU instalado em todo o mercado de GPU para computação científica. Essa liderança persiste porque muitas instituições passaram anos portando grandes códigos para ambientes de acelerador e agora estão usando esses ativos de forma mais intensiva, em vez de recomeçar com novos modelos de hardware. O trabalho apoiado pelo DOE em núcleos tensoriais FP64 alcançou ganhos de desempenho de até 59% em kernels de elementos finitos essenciais, sustentando o valor contínuo das aquisições com foco em simulação.

IA e Aprendizado de Máquina para Descoberta Científica deve crescer a um CAGR de 26,34% até 2031, tornando-se a área de aplicação de crescimento mais rápido no mercado de unidade de processamento gráfico (GPU) para computação científica. Um estudo de 2026 na Frontiers in High-Performance Computing mostrou que modelos substitutos de IA para simulações numéricas podem escalar bem em plataformas de HPC quando o escalonamento, o movimento de dados e a computação em GPU se sobrepõem. Nas ciências da vida, a Nature Methods relatou que a busca de homologia de proteínas acelerada por GPU reduziu o tempo de processamento em 6x em comparação com sistemas de CPU, apoiando o uso mais amplo de métodos orientados por IA em fluxos de trabalho de pesquisa. Como resultado, os compradores avaliam cada vez mais o mercado de GPU para computação científica pela velocidade de descoberta e flexibilidade do fluxo de trabalho, e não apenas pelo rendimento bruto de ponto flutuante.

Por Usuário Final: Academia Lidera em Participação, Ciências da Vida Avança em Crescimento

Instituições de Pesquisa e Academia detinham 26,74% de participação em 2025, tornando-as o maior grupo de usuários finais no mercado de GPU para computação científica. Essa base é sustentada por uma ampla rede de centros de HPC universitários e programas nacionais de computação para pesquisa que distribuem a demanda por muitos países. Os laboratórios governamentais permanecem um segundo pilar, e o programa Solstice no Laboratório Nacional de Argonne trará 100.000 GPUs NVIDIA Blackwell para um ambiente apoiado pelo DOE para ciência aberta nas áreas de energia, ciência e segurança. Esse tipo de investimento soberano mantém o mercado de GPU para computação científica ancorado na pesquisa pública, mesmo com o aumento da demanda do setor privado.

Saúde, Farmacêutica e Ciências da Vida deve crescer a um CAGR de 26,71% até 2031, tornando-se o segmento de usuário final de crescimento mais rápido no mercado de GPU para computação científica. A Eli Lilly lançou o LillyPod em fevereiro de 2026, com 1.016 GPUs NVIDIA Blackwell Ultra e mais de 9.000 petaflops de desempenho de IA para genômica e descoberta de medicamentos. A Roche expandiu para mais de 3.500 GPUs NVIDIA Blackwell em ambientes híbridos de nuvem e on-premises em março de 2026 para modelos de fundação biológica, descoberta de medicamentos e gêmeos digitais de manufatura. Essa diversificação da base de clientes está tornando o mercado de GPU para computação científica menos dependente apenas dos ciclos de aquisição pública, embora os grandes programas nacionais ainda definam o ritmo para os sistemas de mais alto desempenho.

Análise Geográfica

A América do Norte detinha 48,23% da participação do mercado de GPU para computação científica em 2025, mantendo a clara liderança da região. As aquisições do Departamento de Energia dos EUA em Argonne e Oak Ridge criaram uma grande âncora de demanda do setor público por meio dos projetos Solstice, Lux e Discovery. O investimento farmacêutico adicionou um segundo fluxo, com Eli Lilly e Roche ampliando significativos programas de GPU no início de 2026. Essa combinação de gastos federais em ciência, capacidade de pesquisa universitária e desenvolvimento comercial de medicamentos mantém a América do Norte no centro do mercado de GPU para computação científica.[3]NVIDIA Corporation, "NVIDIA e Oracle Constroem o Maior Supercomputador de IA do Departamento de Energia dos EUA para Descoberta Científica," Relações com Investidores da NVIDIA, investor.nvidia.com

A Europa permaneceu como a segunda maior região em 2025, e o mercado de GPU para computação científica lá está sendo moldado pela aquisição coordenada sob a Empreendimento Conjunto EuroHPC. O JUPITER, equipado com cerca de 24.000 Superchips NVIDIA GH200 Grace Hopper, ficou em 4º lugar na lista TOP500 de junho de 2025 e tornou-se o primeiro sistema de classe exascale da Europa. O contrato Alice Recoque adicionou um segundo passo importante ao combinar GPUs AMD com processadores SiPearl, refletindo o esforço da Europa para ampliar as opções de fornecimento enquanto mantém forte participação local nos sistemas. Os compromissos de financiamento, como o investimento de 750 milhões de GBP (945 milhões de USD) do Reino Unido em um supercomputador nacional e o programa SEANERGYS, mostram que desempenho e eficiência energética estão avançando juntos no planejamento regional.

A Ásia-Pacífico deve se expandir a um CAGR de 26,09% até 2031, tornando-se o bloco regional de crescimento mais rápido no mercado de GPU para computação científica. O Japão está impulsionando esse crescimento por meio da implantação pelo RIKEN de 2.140 GPUs NVIDIA Blackwell em novos sistemas de IA para ciência e quânticos, enquanto o FugakuNEXT permanece em projeto conjunto para uma mudança de desempenho posterior. A China está seguindo um caminho diferente sob controles de exportação, e o Centro Nacional de Supercomputação em Shenzhen anunciou o sistema LineShine de 2 exaflops construído com processadores domésticos Huawei LX2 sem aceleradores GPU. Essas abordagens mostram que o mercado de unidade de processamento gráfico (GPU) para computação científica na Ásia-Pacífico está se dividindo entre aquisição global aberta, como visto no Japão, e programas de substituição soberana, como visto na China. A América do Sul, o Oriente Médio e a África, e os mercados menores da Ásia-Pacífico, permanecem mais dependentes do acesso à nuvem do que de infraestrutura exascale local, o que mantém a adoção em movimento, mas em uma escala diferente das regiões líderes.

Cenário Competitivo

O mercado de GPU para computação científica permanece concentrado na camada de processadores, com NVIDIA e AMD fornecendo a maioria das implantações de GPU HPC discretas em instalações científicas ativas. A NVIDIA detém vantagem por meio de uma ampla pilha de software que inclui CUDA, bibliotecas CUDA-X, BioNeMo para ciências da vida e DAQIRI para IA em nível de instrumento, tornando seu hardware mais difícil de substituir em fluxos de trabalho estabelecidos. A AMD está desafiando ao focar no desempenho nativo em FP64, e o Instinct MI430X apresentado em 2026 está designado para o Alice Recoque na Europa e o Discovery em Oak Ridge.[4]Advanced Micro Devices, Inc., "AMD Estabelece Novo Padrão para HPC com Desempenho FP64 da GPU AMD Instinct MI430X," AMD, amd.com Essa estrutura de dois fornecedores significa que o mercado de GPU para computação científica permanece concentrado, mesmo com o crescente interesse dos compradores em alternativas.

O mercado de GPU para computação científica também está se expandindo em torno de um grupo menor de fornecedores de aceleradores especializados que visam cargas de trabalho científicas intensivas em inferência ou altamente específicas. A SambaNova anunciou a Unidade de Fluxo de Dados Reconfigurável SN50, uma colaboração plurianual com a Intel e mais de 350 milhões de USD em financiamento em fevereiro de 2026, posicionando-se em torno de inferência nativa de IA em vez de simulação ampla. A d-Matrix colocou sua plataforma de inferência Corsair em produção plena em junho de 2026, com foco em cargas de trabalho de baixa latência e eficiência energética para as quais os racks de GPU padrão são superdimensionados. A Cerebras continua a atrair atenção em ambientes de pesquisa específicos após trabalhos apoiados pela Sandia demonstrarem ganhos expressivos em dinâmica molecular em seu sistema de escala de wafer. Esses participantes de nicho ainda não alteram a hierarquia de processadores, mas estão ampliando o mercado de GPU para computação científica nas camadas onde latência, fluxo de memória ou consumo de energia importam mais do que a escala de uso geral.

Uma terceira camada competitiva está se formando em torno de integração de sistemas, entrega em nuvem e orquestração, pois os compradores agora precisam de ambientes completos, e não apenas de chips, no mercado de GPU para computação científica. Os principais provedores de nuvem estão preparando instâncias baseadas em Vera Rubin, o que lhes permite competir por instituições que desejam acesso rápido sem uma construção completa de instalações. Construtores de sistemas europeus como a Eviden e empresas de processadores como a SiPearl também estão ganhando peso estratégico por meio de grandes aquisições públicas que vinculam a escolha de hardware a objetivos de soberania. No geral, o mercado de GPU para computação científica recompensa fornecedores capazes de combinar desempenho de processadores, prontidão de software, confiabilidade de fornecimento e suporte à implantação em uma única oferta.

Líderes do Setor de GPU para Computação Científica

NVIDIA Corporation

Advanced Micro Devices, Inc.

Intel Corporation

Qualcomm Incorporated

Imagination Technologies Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A NVIDIA anunciou a plataforma Vera Rubin para ciência no ISC High Performance 2026. Os compromissos incluem o sistema Doudna do NERSC no Laboratório Nacional Lawrence Berkeley, combinando 5 petaflops de desempenho nativo em FP64 e mais de 7 exaflops de desempenho de IA em racks com resfriamento a líquido direto de até 144 GPUs. Laboratório de Implantação, supercomputador Blue Lion do Centro de Supercomputação Leibniz, com previsão de entrada em operação em 2027, e os sistemas Mission, Vision e Veritas do Laboratório Nacional de Los Alamos, definindo coletivamente a próxima geração de infraestrutura nacional de HPC dos EUA e da Europa.

- Junho de 2026: A AMD apresentou a GPU Instinct MI430X no Fórum de Usuários de HPC em Austin, Texas, projetando mais de 200 TFLOPs de desempenho nativo em FP64, mais de 6x o rendimento em FP64 da arquitetura NVIDIA Rubin de próxima geração. O MI430X está designado para o sistema europeu de exascale Alice Recoque, operado pela GENCI e CEA, e para o supercomputador Discovery do DOE no Laboratório Nacional de Oak Ridge, previsto para 2028.

- Junho de 2026: A NVIDIA anunciou 35 novos supercomputadores de IA e HPC em desenvolvimento na Europa, incluindo o IT4LIA com mais de 8.000 GPUs e o HammerHAI do HLRS com mais de 850 GPUs, ambos por meio de sistemas NVIDIA GB200 NVL4, equipando mais de 3 milhões de pesquisadores europeus com infraestrutura de computação científica de próxima geração.

- Junho de 2026: A AWS anunciou que seu Serviço de Computação Paralela agora suporta instâncias UltraServer P6e-GB200 e P6e-GB300, permitindo que clientes de pesquisa executem cargas de trabalho de GPU em larga escala usando a arquitetura NVIDIA Blackwell em clusters gerenciados pelo Slurm, fornecendo até 72 GPUs NVIDIA Blackwell em um único domínio NVLink e até 13,4 TB de HBM3e total.

Escopo do Relatório Global do Mercado de GPU para Computação Científica

O Mercado de GPU para Computação Científica compreende unidades de processamento gráfico (GPUs), plataformas de software associadas e infraestrutura de suporte implantadas para acelerar cargas de trabalho científicas, de engenharia e de pesquisa computacionalmente intensivas. As GPUs para computação científica fornecem capacidades de processamento paralelo que aprimoram significativamente a velocidade, a eficiência e a escalabilidade de computações complexas, permitindo que pesquisadores e organizações realizem simulações em larga escala, análise de dados, desenvolvimento de modelos de inteligência artificial (IA), visualização e descoberta científica avançada em diversas disciplinas.

O Relatório do Mercado de GPU para Computação Científica é Segmentado por Arquitetura de GPU/Fator de Forma (GPUs Discretas para Data Center e HPC, GPUs Integradas e SoC, Aceleradores Heterogêneos Baseados em GPU e Outras GPUs Especializadas para Computação Científica), Modo de Implantação (Infraestrutura HPC e de Pesquisa On-Premises, Infraestrutura HPC Hospedada/Colocalizada, Implantação em Borda e em Instrumento, e Implantação Híbrida e em Múltiplas Nuvens), Aplicação (Simulação Numérica e Modelagem Computacional, IA e Aprendizado de Máquina para Descoberta Científica, Análise de Dados de Alto Desempenho e Visualização Científica, Computação em Ciências da Vida e Bioinformática, Simulação Quântica e Pesquisa Avançada em Física, e Outras Aplicações de Computação Científica), Usuário Final (Instituições de Pesquisa e Academia, Laboratórios Governamentais e Centros Nacionais de Pesquisa, Organizações de Defesa, Aeroespacial e Espacial, Saúde, Farmacêutica e Ciências da Vida, Manufatura e P&D Industrial, Tecnologia da Informação, Provedores de Serviços em Nuvem e Telecomunicações, Serviços Financeiros e Pesquisa Quantitativa, e Outros Usuários Finais) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| GPUs Discretas para Data Center e HPC |

| GPUs Integradas e SoC |

| Aceleradores Heterogêneos Baseados em GPU |

| Outras GPUs Especializadas para Computação Científica |

| Infraestrutura HPC e de Pesquisa On-Premises |

| Nuvem Pública |

| Infraestrutura HPC Hospedada / Colocalizada |

| Implantação em Borda e em Instrumento |

| Implantação Híbrida e em Múltiplas Nuvens |

| Simulação Numérica e Modelagem Computacional |

| IA e Aprendizado de Máquina para Descoberta Científica |

| Análise de Dados de Alto Desempenho e Visualização Científica |

| Computação em Ciências da Vida e Bioinformática |

| Simulação Quântica e Pesquisa Avançada em Física |

| Outras Aplicações de Computação Científica |

| Instituições de Pesquisa e Academia |

| Laboratórios Governamentais e Centros Nacionais de Pesquisa |

| Organizações de Defesa, Aeroespacial e Espacial |

| Saúde, Farmacêutica e Ciências da Vida |

| Manufatura e P&D Industrial |

| Tecnologia da Informação, Provedores de Serviços em Nuvem e Telecomunicações |

| Serviços Financeiros e Pesquisa Quantitativa |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África |

| Por Arquitetura de GPU / Fator de Forma | GPUs Discretas para Data Center e HPC | |

| GPUs Integradas e SoC | ||

| Aceleradores Heterogêneos Baseados em GPU | ||

| Outras GPUs Especializadas para Computação Científica | ||

| Por Modo de Implantação | Infraestrutura HPC e de Pesquisa On-Premises | |

| Nuvem Pública | ||

| Infraestrutura HPC Hospedada / Colocalizada | ||

| Implantação em Borda e em Instrumento | ||

| Implantação Híbrida e em Múltiplas Nuvens | ||

| Por Aplicação | Simulação Numérica e Modelagem Computacional | |

| IA e Aprendizado de Máquina para Descoberta Científica | ||

| Análise de Dados de Alto Desempenho e Visualização Científica | ||

| Computação em Ciências da Vida e Bioinformática | ||

| Simulação Quântica e Pesquisa Avançada em Física | ||

| Outras Aplicações de Computação Científica | ||

| Por Usuário Final | Instituições de Pesquisa e Academia | |

| Laboratórios Governamentais e Centros Nacionais de Pesquisa | ||

| Organizações de Defesa, Aeroespacial e Espacial | ||

| Saúde, Farmacêutica e Ciências da Vida | ||

| Manufatura e P&D Industrial | ||

| Tecnologia da Informação, Provedores de Serviços em Nuvem e Telecomunicações | ||

| Serviços Financeiros e Pesquisa Quantitativa | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de GPU para computação científica em 2026?

O mercado de GPU para computação científica é estimado em 9,98 bilhões de USD em 2026 e previsto para atingir 30,65 bilhões de USD até 2031 a um CAGR de 25,16%.

Qual área de aplicação lidera atualmente a demanda por GPUs para computação científica?

Simulação Numérica e Modelagem Computacional liderou a demanda com 36,28% de participação em 2025, sustentada pelo uso intensivo em modelagem climática, dinâmica molecular e análise de elementos finitos.

Qual aplicação está se expandindo mais rapidamente até 2031?

IA e Aprendizado de Máquina para Descoberta Científica deve crescer a um CAGR de 26,34% até 2031, à medida que grupos de pesquisa utilizam IA no núcleo do fluxo de trabalho de descoberta.

Por que a América do Norte lidera a demanda global?

A América do Norte detinha 48,23% de participação em 2025 porque as aquisições dos laboratórios nacionais dos EUA, a capacidade de pesquisa universitária e os grandes investimentos farmacêuticos em GPU escalaram ao mesmo tempo.

O que está impulsionando a adoção mais rápida da nuvem para usuários de pesquisa?

O crescimento da nuvem está sendo sustentado por custos de acesso mais baixos, serviços de HPC gerenciados e novas instâncias baseadas em Blackwell que ajudam as instituições a executar cargas de trabalho avançadas sem construir novas instalações.

Qual grupo de usuários finais está crescendo mais rapidamente?

Saúde, Farmacêutica e Ciências da Vida deve se expandir a um CAGR de 26,71% até 2031, à medida que as empresas constroem ambientes internos de GPU para descoberta de medicamentos, genômica e trabalhos com gêmeos digitais.

Página atualizada pela última vez em: