Tamaño y Participación del Mercado de Infraestructura GPU Empresarial

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

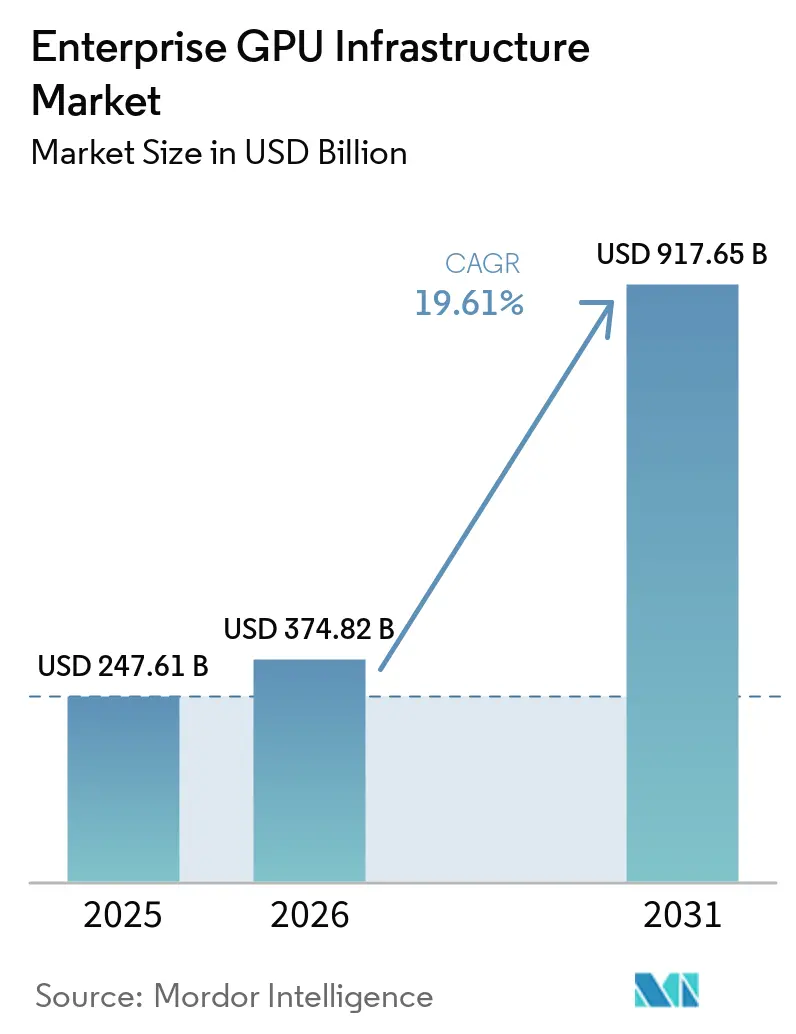

| Tamaño del Mercado (2026) | 374.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 917.65 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.61% CAGR |

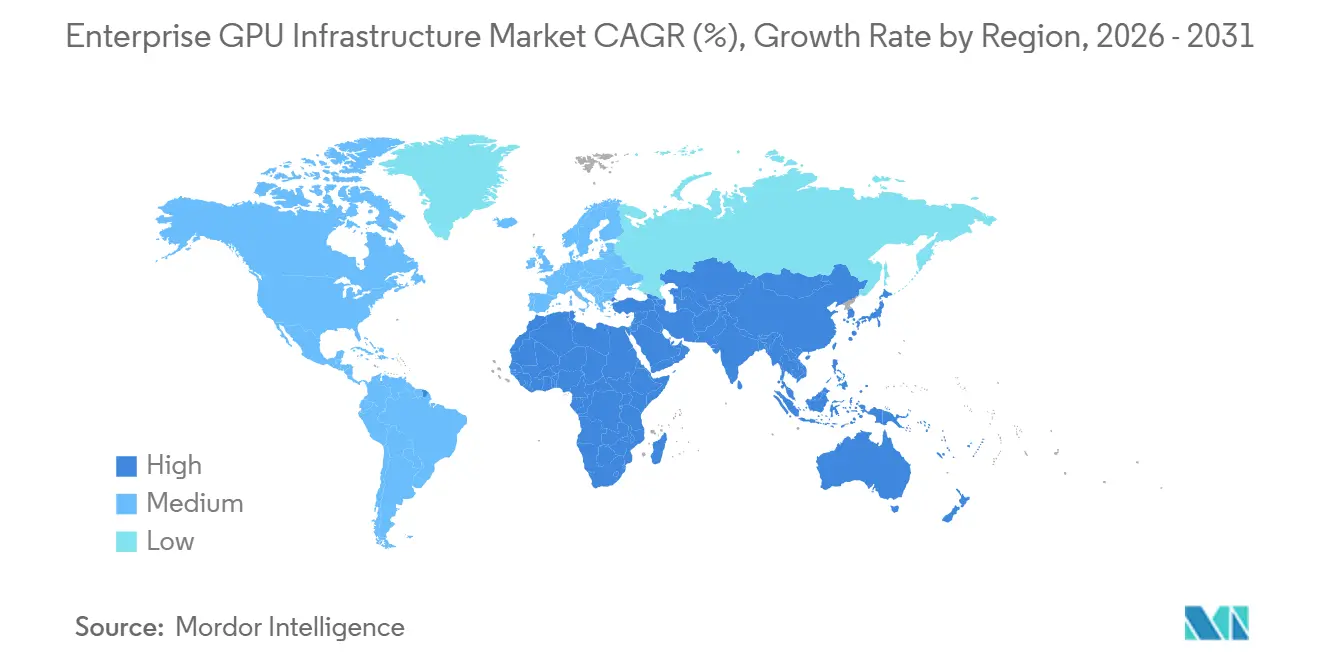

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

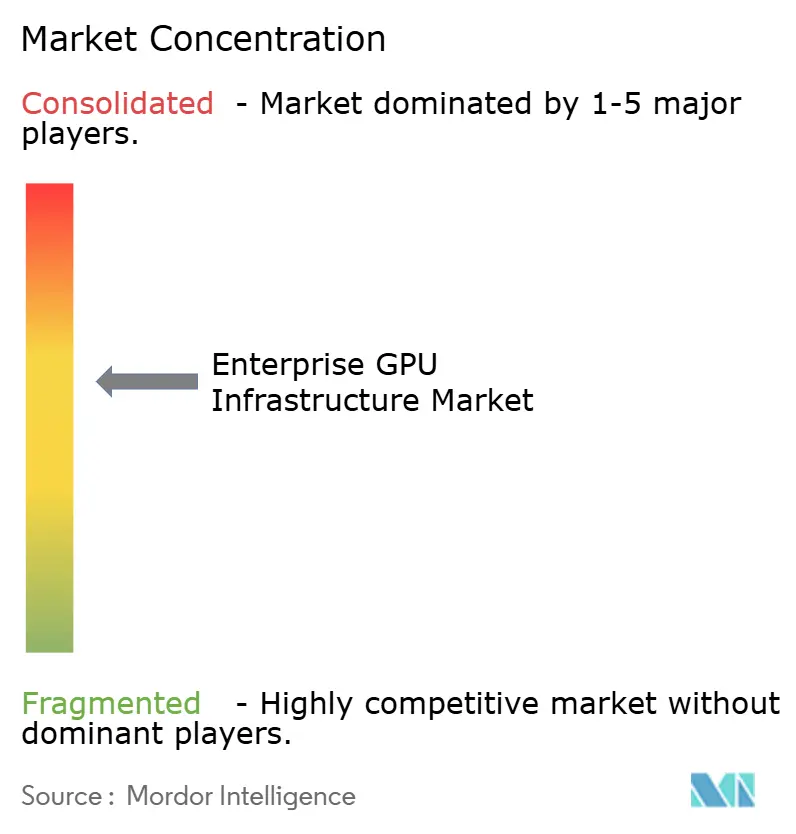

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Infraestructura GPU Empresarial por Mordor Intelligence

Se proyecta que el tamaño del mercado de infraestructura GPU empresarial sea de 247,61 mil millones USD en 2025, 374,82 mil millones USD en 2026, y alcance 917,65 mil millones USD en 2031, creciendo a una CAGR del 19,61% de 2026 a 2031. El mercado de infraestructura GPU empresarial atraviesa un período en el que el gasto de capital se ha concentrado en torno a la capacidad de IA a escala de producción en lugar de pequeños despliegues piloto. Los compromisos de adquisición plurianuales de hiperescaladores, empresas y programas soberanos están extendiendo el ciclo de demanda más allá de las decisiones de reemplazo de hardware a corto plazo hacia una planificación de infraestructura de larga duración. El mercado de infraestructura GPU empresarial también está siendo moldeado por restricciones prácticas, ya que el suministro de energía, el diseño térmico y la experiencia operativa ahora importan tanto como la disponibilidad de GPU. Los controles de exportación introducidos sobre arquitecturas avanzadas en 2025 añadieron una capa del lado de la oferta al mercado de infraestructura GPU empresarial, mientras que la demanda empresarial se mantuvo firme y cada vez más vinculada a necesidades de cumplimiento normativo, latencia y gobernanza.

Conclusiones Clave del Informe

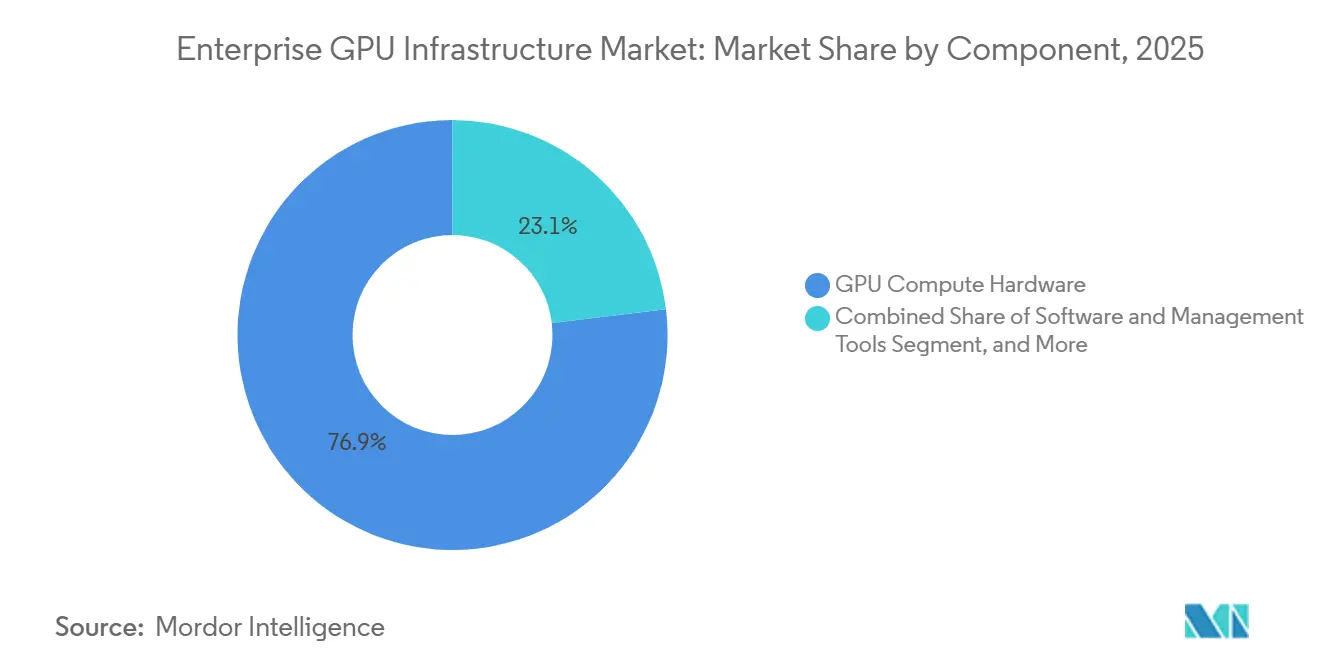

- Por componente, el Hardware de Cómputo GPU representó el 76,92% de la participación del mercado de infraestructura GPU empresarial en 2025, mientras que se proyecta que el Software y las Herramientas de Gestión se expandan a una CAGR del 20,53% hasta 2031.

- Por modelo de implementación, la Nube Pública e Infraestructura GPU Alojada representó el 53,28% del mercado en 2025, mientras que se espera que la Híbrida y Multinube crezca a una CAGR del 20,84% hasta 2031.

- Por carga de trabajo, el Entrenamiento y Ajuste Fino de IA capturó el 56,37% de la participación del mercado de infraestructura GPU empresarial en 2025, mientras que se proyecta que la Inferencia y Servicio de IA avance a una CAGR del 21,16% hasta 2031.

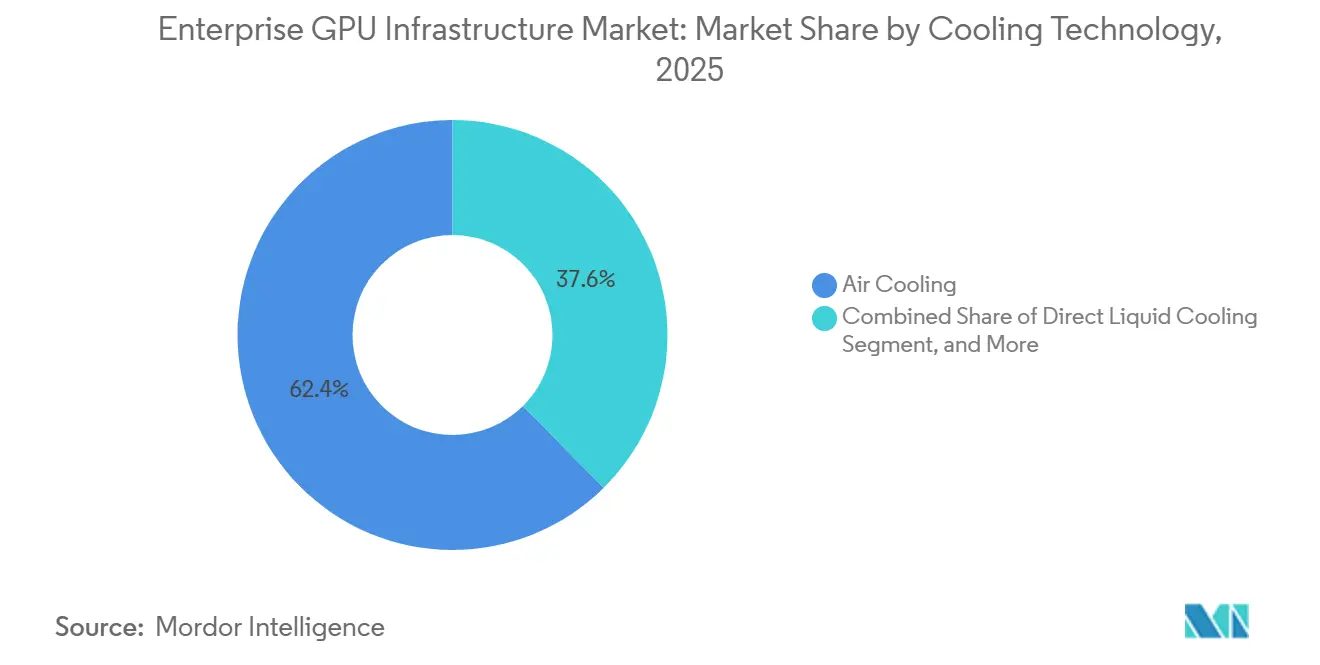

- Por tecnología de enfriamiento, el Enfriamiento por Aire lideró con el 62,43% de participación en 2025, mientras que se espera que el Enfriamiento por Inmersión registre la CAGR más rápida del 20,92% hasta 2031.

- Por usuario final, los Hiperescaladores, Proveedores de Servicios en la Nube y Proveedores de Nube GPU controlaron el 62,71% de la participación en 2025, mientras que se proyecta que las Empresas Comerciales y Privadas crezcan a una CAGR del 20,59% hasta 2031.

- Por geografía, América del Norte tuvo el 49,34% de la participación del mercado de infraestructura GPU empresarial en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 20,76% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Infraestructura GPU Empresarial

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida Construcción de Clústeres de IA Empresarial | +5.2% | Global | Corto plazo (≤ 2 años) |

| Creciente Adopción de Arquitecturas de Bastidores de Alta Densidad | +3.8% | Global, liderado por América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Transición hacia el Enfriamiento Líquido para Mayor Margen Térmico | +2.9% | América del Norte y la UE, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente Necesidad de Gobernanza de IA en Instalaciones Propias y Control de Datos | +2.4% | UE y Asia-Pacífico como núcleo, con expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Expansión de Cargas de Trabajo Multi-GPU en Simulación y Gemelos Digitales | +2.1% | América del Norte y la UE | Largo plazo (≥ 4 años) |

| Ciclos de Reemplazo Impulsados por el Ancho de Banda de Memoria GPU y Actualizaciones de Interconexión | +1.8% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Rápida Construcción de Clústeres de IA Empresarial

El mercado de infraestructura GPU empresarial se está beneficiando de un claro cambio desde despliegues de prueba de concepto hacia programas de clústeres de IA a escala de producción. Los compradores están pasando de pequeños nodos de prueba de 8 GPU hacia entornos de 512 GPU y más, y ese cambio eleva los requisitos de redes, almacenamiento, enfriamiento y diseño de instalaciones en toda la pila. La escala del gasto de los hiperescaladores muestra por qué el mercado de infraestructura GPU empresarial ha entrado en una fase de inversión de ciclo largo, con Alphabet, Amazon, Meta y Microsoft revelando compromisos de capital significativamente mayores vinculados a la capacidad de IA en 2026. La demanda empresarial también se está volviendo más duradera, ya que los despliegues dedicados ahora se estructuran mediante contratos plurianuales en lugar de decisiones de consumo en la nube a corto plazo. La encuesta de ClearML de 2025 mostró que el 44% de las organizaciones aún asignaba cargas de trabajo a las GPU manualmente o no utilizaba ninguna estrategia formal de utilización, lo que explica por qué el software de orquestación y gestión está creciendo junto con las adquisiciones de hardware.

Creciente Adopción de Arquitecturas de Bastidores de Alta Densidad

El mercado de infraestructura GPU empresarial está siendo reconfigurado por densidades de potencia en bastidores que ya no se adaptan a los diseños heredados de centros de datos empresariales. NVIDIA declaró que los bastidores de IA modernos ya alcanzaban 120-150 kW en 2025, mientras que la plataforma Rubin Ultra tiene como objetivo aproximarse a 1 MW por bastidor en 2027. Este cambio radical obliga a rediseñar los sistemas eléctricos de las instalaciones, ya que la mayor densidad modifica la economía del uso del cobre, las pérdidas de conversión y la distribución a nivel de bastidor. NVIDIA también demostró que la arquitectura de 800 VCC reduce el uso de cobre y las pérdidas resistivas en comparación con los sistemas de bastidor de 54 VCC más antiguos, pero requiere conversión dedicada o un recableado más profundo de las instalaciones. Como resultado, los operadores que construyen campus de IA diseñados específicamente para este fin ingresan al mercado de infraestructura GPU empresarial con una ventaja sobre las instalaciones construidas para cargas de trabajo de menor densidad.

Transición hacia el Enfriamiento Líquido para Mayor Margen Térmico

El mercado de infraestructura GPU empresarial se está alejando de la gestión térmica exclusivamente por aire a medida que las densidades de los bastidores continúan aumentando. Un estudio revisado por pares de 2025 encontró que el enfriamiento por inmersión líquida mantuvo las temperaturas del servidor a 65 °C, en comparación con las superficies enfriadas por aire que alcanzaron entre 65 y 120 °C, al tiempo que redujo el consumo de energía de enfriamiento y mejoró la efectividad del uso de energía. El enfriamiento líquido directo al chip se escaló en toda su flota de centros de datos en 2025, lo que demuestra que el control térmico basado en líquido ya ha pasado a uso en producción en lugar de seguir siendo una solución piloto. Super Micro Computer también recibió la certificación de Intel para su solución de enfriamiento por inmersión en junio de 2025, lo que indica que los estándares de adquisición y la compatibilidad de componentes se están consolidando.[1]Super Micro Computer, Inc., "Primera en la Industria, Sistemas Supermicro Certificados por Intel para una Solución de Enfriamiento por Inmersión," PRNewswire vía Morningstar, morningstar.com Esta progresión apoya el mercado de infraestructura GPU empresarial porque el enfriamiento líquido directo ofrece a los operadores una vía de modernización a corto plazo, mientras que el enfriamiento por inmersión se está volviendo más viable para la próxima ola de sistemas de mayor densidad.

Creciente Necesidad de Gobernanza de IA en Instalaciones Propias y Control de Datos

El mercado de infraestructura GPU empresarial también está siendo impulsado por organizaciones que no pueden ejecutar cargas de trabajo sensibles en entornos de nube pública compartida. HPE lanzó su Fábrica de IA para el Gobierno con NVIDIA en octubre de 2025 para apoyar despliegues en instalaciones propias de alta seguridad con aislamiento de red, lo que refleja la demanda de sectores con requisitos más estrictos de gobernanza y seguridad. SUSE siguió en abril de 2026 con SUSE AI Factory con NVIDIA, vinculando explícitamente la oferta a la auditabilidad de la Ley de IA de la UE y las necesidades de despliegue regulado. Lenovo señaló que sus despliegues híbridos en instalaciones propias podrían ofrecer hasta 8 veces menor costo por token que una infraestructura en la nube comparable, lo que proporciona a los directores financieros un argumento más sólido para la propiedad directa. Dell y Palantir también introdujeron un sistema operativo de IA en instalaciones propias con características de gobernanza y aislamiento, reforzando la vía de infraestructura privada dentro del mercado de infraestructura GPU empresarial.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones de Suministro de Energía y Modernización de Instalaciones | -3.2% | Global, agudo en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Alta Intensidad de Capital Inicial para Despliegues de Pila Completa | -2.6% | Global, agudo en América del Sur, Oriente Medio y África | Mediano plazo (2-4 años) |

| Volatilidad en la Asignación de Suministro de GPU y Riesgo de Plazos de Entrega | -1.9% | Global | Corto plazo (≤ 2 años) |

| Brecha de Habilidades Empresariales en Orquestación de Clústeres y Operaciones Térmicas | -1.4% | Global, agudo en Oriente Medio, África y América del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones de Suministro de Energía y Modernización de Instalaciones

El suministro de energía sigue siendo el límite físico más inmediato del mercado de infraestructura GPU empresarial. Las instalaciones heredadas diseñadas para densidades de bastidor de 20-40 kW enfrentan una transición mucho más difícil a medida que los bastidores de IA avanzan hacia el rango de 120-150 kW y más. Un estudio revisado por pares de 2026 publicado en Renewable and Sustainable Energy Reviews encontró que las colas de interconexión a la red para nuevas conexiones de energía de centros de datos a menudo se extienden de 4 a 5 años, lo que significa que la preparación eléctrica puede rezagarse respecto a la demanda de hardware por varios años. La orientación de 800 VCC de NVIDIA añade a esa restricción porque los sistemas de próxima generación a escala de bastidor requerirán instalaciones construidas o ampliamente modernizadas para distribución de mayor voltaje. Este cuello de botella limita la rapidez con que el mercado de infraestructura GPU empresarial puede convertir la demanda en capacidad instalada, especialmente en campus establecidos con diseños eléctricos más antiguos.

Alta Intensidad de Capital Inicial para Despliegues de Pila Completa

La intensidad de capital es otra restricción importante en el mercado de infraestructura GPU empresarial, ya que los despliegues de pila completa ahora se extienden mucho más allá del costo de los aceleradores por sí solos. El contrato de Axe Compute de abril de 2026 para un clúster dedicado de 2.304 GPU NVIDIA B300 fue valorado en 260 millones USD, lo que subraya el umbral financiero para construcciones empresariales de grado de producción. La asociación estratégica de NVIDIA con IREN, que incluye hasta 2,1 mil millones USD de apoyo a la inversión vinculado a hasta 5 GW de infraestructura de IA, apunta al mismo efecto de escala a nivel de campus. El argumento de costo en instalaciones propias de Lenovo fortalece el caso de propiedad con el tiempo, pero los costos iniciales de cómputo, redes, enfriamiento, software e integración de instalaciones aún reducen el grupo de compradores. Ese desafío es más pronunciado en mercados donde los canales de financiamiento, los integradores especializados y la experiencia operativa de alta densidad aún se están desarrollando.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Hardware Lidera Mientras el Software Amplía la Capa de Valor

El Hardware de Cómputo GPU representó el 76,92% de la participación del mercado de infraestructura GPU empresarial en 2025, mientras que se proyecta que el Software y las Herramientas de Gestión crezcan a una CAGR del 20,53% hasta 2031. Este equilibrio muestra que el mercado de infraestructura GPU empresarial aún se encuentra en una fase de construcción intensiva en hardware, ya que la capacidad de cómputo bruta generalmente se adquiere antes de que la utilización pueda optimizarse plenamente. Las empresas aún están asegurando inventario de GPU, energía y capacidad térmica antes de estandarizar la programación de flotas y las capas de políticas. Esa secuencia mantiene el hardware dominante en los ingresos actuales, aunque la capa de software está comenzando a influir en las decisiones de compra mucho antes en el ciclo de despliegue.

La combinación de componentes también está cambiando porque muchos compradores ahora reconocen que el gasto en hardware por sí solo no garantiza una producción utilizable. ClearML informó en 2025 que el 44% de las organizaciones encuestadas asignaba cargas de trabajo a las GPU manualmente o carecía de una estrategia formal de utilización, lo que indica ineficiencias claras dentro de los parques desplegados. La infraestructura de soporte está ganando importancia a medida que el diseño de interconexión, almacenamiento y energía se vuelve más difícil de separar de la planificación de cómputo en la industria de infraestructura GPU empresarial. Los servicios también se están expandiendo porque los plazos de despliegue, la integración de sistemas y el trabajo de diseño digital se han vuelto más complejos, y el DSX Air de NVIDIA ofrece a los socios una forma de simular los diseños de fábricas de IA antes de que el equipo entre en funcionamiento.

Por Modelo de Implementación: Los Diseños Híbridos Equilibran la Gobernanza y la Elasticidad

La Nube Pública e Infraestructura GPU Alojada representó el 53,28% del mercado de infraestructura GPU empresarial en 2025, mientras que se espera que la Híbrida y Multinube avance a una CAGR del 20,84% hasta 2031. El liderazgo de la nube pública refleja cómo las organizaciones eligieron inicialmente velocidad y acceso cuando la demanda de IA en producción se aceleró más rápido de lo que la capacidad de construcción interna podía seguir el ritmo. Los modelos alojados proporcionaron a los compradores una vía más rápida hacia cargas de trabajo de entrenamiento e inferencia temprana, especialmente cuando la disponibilidad de GPU era limitada o las instalaciones internas no estaban listas. Aun así, el crecimiento más rápido se está desplazando ahora hacia arquitecturas que dividen las cargas de trabajo por latencia, costo y cumplimiento normativo.

Ese cambio se está volviendo más visible a medida que las empresas reguladas separan la inferencia sensible del entrenamiento en ráfaga y la experimentación. SUSE vinculó su lanzamiento de 2026 directamente a la auditabilidad de la Ley de IA de la UE, lo que demuestra que el cumplimiento normativo está dando forma al diseño de implementación en lugar de quedar fuera de las decisiones de infraestructura.[2]SUSE, "SUSE Lanza SUSE AI Factory con NVIDIA," GlobeNewswire, globenewswire.com Lenovo señaló que los despliegues híbridos en instalaciones propias pueden ofrecer hasta 8 veces menor costo por token que una infraestructura en la nube comparable, lo que otorga a los modelos híbridos un argumento financiero más sólido a medida que aumentan los volúmenes de inferencia. El mercado de infraestructura GPU empresarial se está moviendo, por tanto, hacia un modelo dividido en el que los recursos públicos siguen siendo útiles para la elasticidad, mientras que los entornos privados alojan cargas de trabajo que requieren un control más estricto, economías predecibles o residencia local de datos.

Por Carga de Trabajo: El Crecimiento de la Inferencia Amplía las Huellas de Infraestructura

El Entrenamiento y Ajuste Fino de IA representó el 56,37% del tamaño del mercado de infraestructura GPU empresarial en 2025, mientras que se proyecta que la Inferencia y Servicio de IA aumente a una CAGR del 21,16% hasta 2031. El entrenamiento tuvo la mayor participación porque la primera ola de gasto se concentró en entornos menos numerosos, más grandes e intensivos en capital. Esos despliegues requirieron clústeres de GPU sustanciales, tejidos de red rápidos e infraestructura térmica especializada, lo que impulsó los ingresos de entrenamiento al inicio del ciclo. El mercado de infraestructura GPU empresarial se está ampliando ahora porque la inferencia se escala en muchos más sitios, aplicaciones y condiciones operativas.

El crecimiento de la inferencia es importante porque los modelos en producción deben ejecutarse más cerca de los usuarios, las fuentes de datos y los sistemas operativos que los clústeres de entrenamiento centralizados. Eso impulsa la demanda de GPU hacia campus empresariales, sitios de coubicación y entornos adyacentes al borde donde la latencia y el control importan más. La computación de alto rendimiento y la simulación siguen siendo una clase de carga de trabajo importante, y NVIDIA señaló que JLR había trasladado el 95% de sus cargas de trabajo aerodinámicas y térmicas a simulación basada en GPU para 2025. Los casos de uso de visualización, renderizado y gemelos digitales también se están volviendo cada vez más relevantes, con el Plano de Referencia DSX Omniverse de NVIDIA que apoya la planificación basada en simulación para la infraestructura de fábricas de IA antes del despliegue físico.

Por Tecnología de Enfriamiento: El Aire Mantiene la Base Mientras el Enfriamiento por Inmersión Gana Impulso

El Enfriamiento por Aire representó el 62,43% de la participación del mercado de infraestructura GPU empresarial en 2025, mientras que se proyecta que el Enfriamiento por Inmersión registre la CAGR más alta del 20,92% hasta 2031. El aire mantuvo la participación líder porque la mayoría de las instalaciones instaladas fueron diseñadas originalmente en torno a diseños de servidores convencionales y densidades de bastidor más bajas. Muchos operadores aún están extendiendo la vida útil de esos activos mediante contención, ajuste del flujo de aire y actualizaciones selectivas en lugar de rediseños completos inmediatos del sistema de enfriamiento. Ese efecto de base instalada mantiene los sistemas de aire relevantes en el corto plazo, incluso cuando las nuevas generaciones de GPU ejercen una presión mucho mayor sobre los límites térmicos.

La perspectiva de crecimiento es más sólida para el enfriamiento por inmersión porque la curva de densidad se está moviendo más rápido de lo que el control térmico basado en aire puede razonablemente soportar. El estudio de Springer Nature de 2025 mostró que el enfriamiento líquido mantuvo las temperaturas del servidor materialmente más bajas que el enfriamiento por aire y redujo drásticamente el consumo de energía relacionado con el enfriamiento. AWS también escaló el enfriamiento líquido directo al chip en producción durante 2025, lo que apoya el papel del enfriamiento líquido directo como un puente práctico para los operadores que modernizan sitios existentes. La certificación de inmersión de Super Micro Computer de junio de 2025 indica además que el enfriamiento por inmersión está pasando de una adopción de nicho hacia una posición más lista para la adquisición dentro del mercado de infraestructura GPU empresarial.

Por Usuario Final: Los Hiperescaladores Lideran Hoy Mientras las Empresas se Expanden Más Rápido

Los Hiperescaladores, Proveedores de Servicios en la Nube y Proveedores de Nube GPU controlaron el 62,71% del mercado en 2025, mientras que se proyecta que las Empresas Comerciales y Privadas crezcan a una CAGR del 20,59% hasta 2031. Esa división refleja la concentración de capital que definió la fase de expansión temprana del mercado de infraestructura GPU empresarial. Los mayores operadores de nube tenían los balances, el acceso a energía y los recursos de ingeniería necesarios para asegurar capacidad acelerada antes que la mayoría de los demás compradores. Su escala también ayudó a establecer el ritmo para los compromisos de suministro, el diseño de redes, la adopción del enfriamiento líquido y la planificación de campus de próxima generación.

La base de compradores empresariales se está expandiendo a medida que más organizaciones buscan capacidad dedicada para inferencia gobernada, desarrollo de modelos internos y cargas de trabajo de producción de menor latencia. Los informes de Alphabet, Amazon, Meta y Microsoft muestran que los Estados Unidos influyeron fuertemente en el gasto global en infraestructura de IA en 2025 y 2026, lo que explica por qué los hiperescaladores siguieron siendo el grupo de clientes más grande. Al mismo tiempo, la Fábrica de IA para el Gobierno de HPE muestra que las instituciones del sector público, defensa, académicas y de investigación necesitan patrones de despliegue que difieren de los de los compradores de nube comercial. Los operadores de telecomunicaciones, borde y coubicación también se están volviendo más relevantes a medida que las cargas de trabajo de inferencia se desplazan hacia sitios que pueden soportar respuesta en tiempo real y manejo de tráfico local.

Análisis Geográfico

América del Norte tuvo el 49,34% de la participación del mercado de infraestructura GPU empresarial en 2025, y ese liderazgo reflejó la escala financiera y operativa de los mayores hiperescaladores. Alphabet, Amazon, Meta y Microsoft revelaron importantes programas de capital vinculados a la IA para 2026, y esos informes respaldan la posición de América del Norte como el centro de la construcción de capacidad a gran escala actual. La asociación estratégica de NVIDIA con IREN, que incluye hasta 5 GW de despliegue de infraestructura de IA y el campus Sweetwater en Texas como sitio de referencia emblemático, añade a la ventaja de la región en la ejecución a escala de campus.[3]NVIDIA Corporation e IREN Limited, "NVIDIA e IREN Anuncian Asociación Estratégica para Acelerar el Despliegue de hasta 5 Gigavatios de Infraestructura de IA," GlobeNewswire, globenewswire.com Europa sigue siendo una parte significativa del mercado de infraestructura GPU empresarial porque los marcos de cumplimiento normativo y las prioridades de computación soberana apoyan el despliegue en instalaciones propias. El lanzamiento de SUSE en 2026 vinculó la demanda de fábricas de IA a la auditabilidad de la Ley de IA de la UE, un vínculo particularmente relevante para los usuarios del sector financiero, industrial y público.

Se proyecta que Asia-Pacífico crezca a una CAGR del 20,76% de 2026 a 2031, convirtiéndose en el segmento regional de más rápido crecimiento del mercado de infraestructura GPU empresarial. Ese crecimiento apunta a una ola más amplia de desarrollo de capacidad de IA doméstica en varios países en lugar de una historia nacional única. La demanda regional está siendo apoyada por objetivos de IA soberana, planificación de infraestructura local y el impulso por retener más capacidad de cómputo estratégica dentro de las fronteras nacionales. Esta combinación otorga a Asia-Pacífico un sólido perfil de expansión aunque la capacidad instalada sigue siendo menos concentrada que en América del Norte.

América del Sur, Oriente Medio y África representan participaciones más pequeñas hoy en día, y el progreso del despliegue está más estrechamente vinculado al financiamiento a nivel de sitio, la preparación de la red eléctrica y programas empresariales o soberanos selectivos. Estas regiones enfrentan los mismos impulsores de demanda que se observan en otros lugares, pero tienen cadenas de suministro domésticas menos maduras para infraestructura GPU de alta densidad. También tienden a enfrentar restricciones más estrictas en torno a la disponibilidad de energía, la economía de modernización y el talento operativo especializado. El mercado de infraestructura GPU empresarial muestra, por tanto, un patrón geográfico claro en el que el crecimiento es más fuerte donde el acceso al capital, las necesidades de cumplimiento normativo, la infraestructura eléctrica y la capacidad de ejecución se alinean de manera más efectiva.

Panorama Competitivo

El mercado de infraestructura GPU empresarial tiene una capa superior concentrada y una capa inferior mucho más fragmentada. NVIDIA sigue siendo el proveedor central de plataforma para silicio GPU avanzado, y su posición se ve reforzada por CUDA, los microservicios NIM, el software AI Enterprise y el ecosistema de desarrolladores más amplio que rodea su pila de hardware. La competencia en la parte inferior abarca fabricantes de diseño original, constructores de sistemas, proveedores de servidores, operadores de nube e integradores especializados, que compiten en velocidad de entrega, diseño de enfriamiento, fiabilidad operativa y profundidad de servicio. Esta estructura significa que los compradores a menudo eligen entre socios de despliegue mientras siguen vinculados a una plataforma común de GPU y software. El mercado de infraestructura GPU empresarial es, por tanto, competitivo en la ejecución, pero mucho menos abierto en la capa de acelerador fundamental.

El espacio en blanco competitivo sigue siendo más fuerte en software y servicios, donde muchas organizaciones aún necesitan ayuda con la programación, la observabilidad, la gobernanza y la atribución de costos. Los hallazgos de ClearML de 2025 sobre la capacidad GPU subutilizada mostraron por qué la capa de gestión se está volviendo más difícil de separar de la adquisición de infraestructura. NVIDIA está bien posicionada para capturar parte de esa capa a través de herramientas de orquestación, comunicaciones y gestión de modelos que se sitúan por encima del silicio pero que aún profundizan la dependencia de la plataforma. Eso deja a los fabricantes de equipos originales de servidores, integradores y proveedores de infraestructura alojada compitiendo más intensamente en empaquetado, operaciones y tiempo hasta la producción que en el entorno central de aceleración.

Varios movimientos estratégicos de los principales proveedores muestran cómo se está disputando el mercado de infraestructura GPU empresarial. La asociación de NVIDIA con IREN vinculó el apoyo de capital directamente al despliegue de campus de IA, lo que fortalece su influencia sobre la infraestructura de referencia a escala. Lenovo introdujo su Gigafábrica de Nube de IA con NVIDIA en enero de 2026, mientras que HPE amplió su Fábrica de IA para el Gobierno en octubre de 2025, mostrando cómo los proveedores están apuntando tanto a compradores comerciales como regulados con ofertas de pila completa.[4]Lenovo Group Limited, "Lenovo se Asocia con NVIDIA en el Programa de Gigavatios de Fábricas de IA para Acelerar la IA Empresarial," BusinessWire, businesswire.com Super Micro Computer también amplió su cartera DCBBS en torno a las plataformas NVIDIA Vera Rubin y por separado impulsó una vía basada en AMD con Helios, lo que muestra que los proveedores de sistemas están tratando de ampliar las opciones de diseño incluso mientras NVIDIA sigue siendo el estándar central.

Líderes de la Industria de Infraestructura GPU Empresarial

NVIDIA Corporation

Super Micro Computer, Inc.

ASUSTeK Computer Inc.

GIGA-BYTE Technology Co., Ltd.

Quanta Computer Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Super Micro Computer presentó el Plano de Referencia DCBBS para HPC basado en la plataforma NVIDIA Vera Rubin NVL4 en ISC 2026, habilitando cargas de trabajo convergentes de HPC e IA con rendimiento FP64 nativo. El plano de referencia escala a través de cómputo, redes, enfriamiento líquido avanzado e infraestructura de sitio en un único marco de despliegue, dirigido a instituciones de investigación y centros de supercomputación.

- Mayo de 2026: NVIDIA e IREN anunciaron una asociación estratégica con el objetivo de desplegar hasta 5 gigavatios de infraestructura de IA a nivel global. NVIDIA invirtió hasta 2,1 mil millones USD en IREN a través de un derecho de compra de acciones a cinco años, con el campus emblemático IREN de 2 gigavatios Sweetwater en Texas designado como el despliegue de referencia principal para la arquitectura DSX de NVIDIA.

- Abril de 2026: Axe Compute aseguró un contrato de infraestructura GPU empresarial de 260 millones USD a 36 meses para desplegar un clúster dedicado de 2.304 GPU NVIDIA B300 en un centro de datos Nivel 3 de los Estados Unidos, el mayor compromiso empresarial de la empresa. La estructura del contrato, que combina cómputo GPU dedicado con almacenamiento orientado a IA, sirve como modelo para el financiamiento de infraestructura de IA empresarial a largo plazo.

- Marzo de 2026: Palantir y NVIDIA anunciaron una arquitectura de referencia de Sistema Operativo de IA Soberana que permite a las empresas con infraestructura GPU existente operar cargas de trabajo de IA bajo plena soberanía de datos, dirigida a entornos empresariales sensibles a la latencia y con residencia de datos a nivel global.

Alcance del Informe Global del Mercado de Infraestructura GPU Empresarial

El mercado de infraestructura GPU empresarial abarca el hardware, el software y los servicios que permiten a las organizaciones desplegar, gestionar y escalar entornos de computación basados en unidades de procesamiento gráfico (GPU) para cargas de trabajo como inteligencia artificial, aprendizaje automático, análisis de datos, visualización, simulación y computación de alto rendimiento. El alcance del informe incluye un análisis de las tendencias del mercado, los impulsores de crecimiento, las restricciones, las oportunidades, el panorama competitivo y los desarrollos clave en las principales industrias de usuarios finales empresariales y regiones geográficas.

El Informe del Mercado de Infraestructura GPU Empresarial está segmentado por Componente (Hardware de Cómputo GPU, Infraestructura de Soporte, Software y Herramientas, y Servicios), Implementación (En Instalaciones Propias / Nube Privada, Nube Pública / Infraestructura GPU Alojada, e Híbrida y Multinube), Carga de Trabajo (Entrenamiento y Ajuste Fino de IA, Inferencia y Servicio de IA, Computación de Alto Rendimiento y Simulación, Análisis de Datos y Aprendizaje Automático, y Visualización, Renderizado y Gemelos Digitales), Enfriamiento (Enfriamiento por Aire, Enfriamiento Líquido Directo y Enfriamiento por Inmersión), Usuario Final (Empresas Comerciales y Privadas, Hiperescaladores, Proveedores de Servicios en la Nube y Proveedores de Nube GPU, Gobierno, Defensa, Instituciones Académicas y de Investigación, y Operadores de Telecomunicaciones, Borde y Coubicación) y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Hardware de Cómputo GPU |

| Infraestructura de Soporte |

| Software y Herramientas de Gestión |

| Servicios |

| En Instalaciones Propias / Nube Privada |

| Nube Pública / Infraestructura GPU Alojada |

| Híbrida y Multinube |

| Entrenamiento y Ajuste Fino de IA |

| Inferencia y Servicio de IA |

| Computación de Alto Rendimiento y Simulación |

| Análisis de Datos y Aprendizaje Automático |

| Visualización, Renderizado y Gemelos Digitales |

| Enfriamiento por Aire |

| Enfriamiento Líquido Directo |

| Enfriamiento por Inmersión |

| Empresas Comerciales y Privadas |

| Hiperescaladores, Proveedores de Servicios en la Nube y Proveedores de Nube GPU |

| Gobierno, Defensa, Instituciones Académicas y de Investigación |

| Operadores de Telecomunicaciones, Borde y Coubicación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Por Componente | Hardware de Cómputo GPU | |

| Infraestructura de Soporte | ||

| Software y Herramientas de Gestión | ||

| Servicios | ||

| Por Modelo de Implementación | En Instalaciones Propias / Nube Privada | |

| Nube Pública / Infraestructura GPU Alojada | ||

| Híbrida y Multinube | ||

| Por Carga de Trabajo | Entrenamiento y Ajuste Fino de IA | |

| Inferencia y Servicio de IA | ||

| Computación de Alto Rendimiento y Simulación | ||

| Análisis de Datos y Aprendizaje Automático | ||

| Visualización, Renderizado y Gemelos Digitales | ||

| Por Tecnología de Enfriamiento | Enfriamiento por Aire | |

| Enfriamiento Líquido Directo | ||

| Enfriamiento por Inmersión | ||

| Por Usuario Final | Empresas Comerciales y Privadas | |

| Hiperescaladores, Proveedores de Servicios en la Nube y Proveedores de Nube GPU | ||

| Gobierno, Defensa, Instituciones Académicas y de Investigación | ||

| Operadores de Telecomunicaciones, Borde y Coubicación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de infraestructura GPU empresarial en 2026?

El tamaño del mercado de infraestructura GPU empresarial se estima en 374,82 mil millones USD en 2026 y se proyecta que alcance 917,65 mil millones USD en 2031 a una CAGR del 19,61%.

¿Qué componente lidera el gasto actual en infraestructura GPU empresarial?

El Hardware de Cómputo GPU lideró el gasto actual con el 76,92% de participación en 2025, lo que refleja la fase temprana de construcción en la que los compradores aseguraron capacidad de cómputo bruta antes de una optimización más amplia.

¿Qué carga de trabajo se está expandiendo más rápido en los despliegues de GPU empresariales?

La Inferencia y Servicio de IA es la carga de trabajo de más rápido crecimiento, con una CAGR proyectada del 21,16% hasta 2031, a medida que las necesidades de IA en producción se acercan más a los usuarios y los entornos operativos.

¿Por qué los modelos de implementación híbridos están ganando terreno para los sistemas de IA empresariales?

Se proyecta que la Híbrida y Multinube crezca a una CAGR del 20,84% porque las empresas desean elasticidad en la nube para cargas de trabajo en ráfaga y control privado para inferencia sensible y datos gobernados.

¿Cómo está cambiando la estrategia de enfriamiento en entornos GPU de alta densidad?

El Enfriamiento por Aire aún representó el 62,43% de participación en 2025, pero se proyecta que el Enfriamiento por Inmersión crezca más rápido a una CAGR del 20,92% a medida que las mayores densidades de bastidor impulsan a los operadores hacia el control térmico basado en líquido.

¿Qué región está creciendo más rápido en adiciones de capacidad GPU empresarial?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 20,76% hasta 2031, mientras que América del Norte siguió siendo la región más grande en 2025 con una participación del 49,34%.

Última actualización de la página el: