Tamaño y Participación del Mercado de Robótica de Consumo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

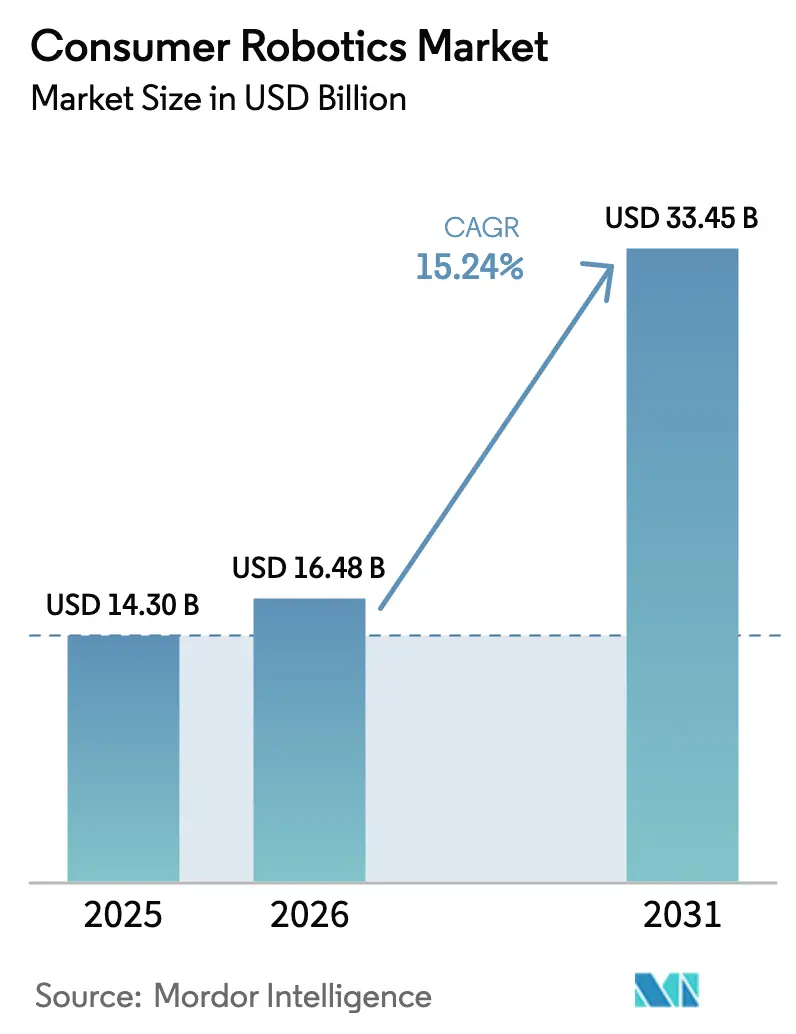

| Tamaño del Mercado (2026) | 16.48 Mil millones de dólares |

| Tamaño del Mercado (2031) | 33.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.24% CAGR |

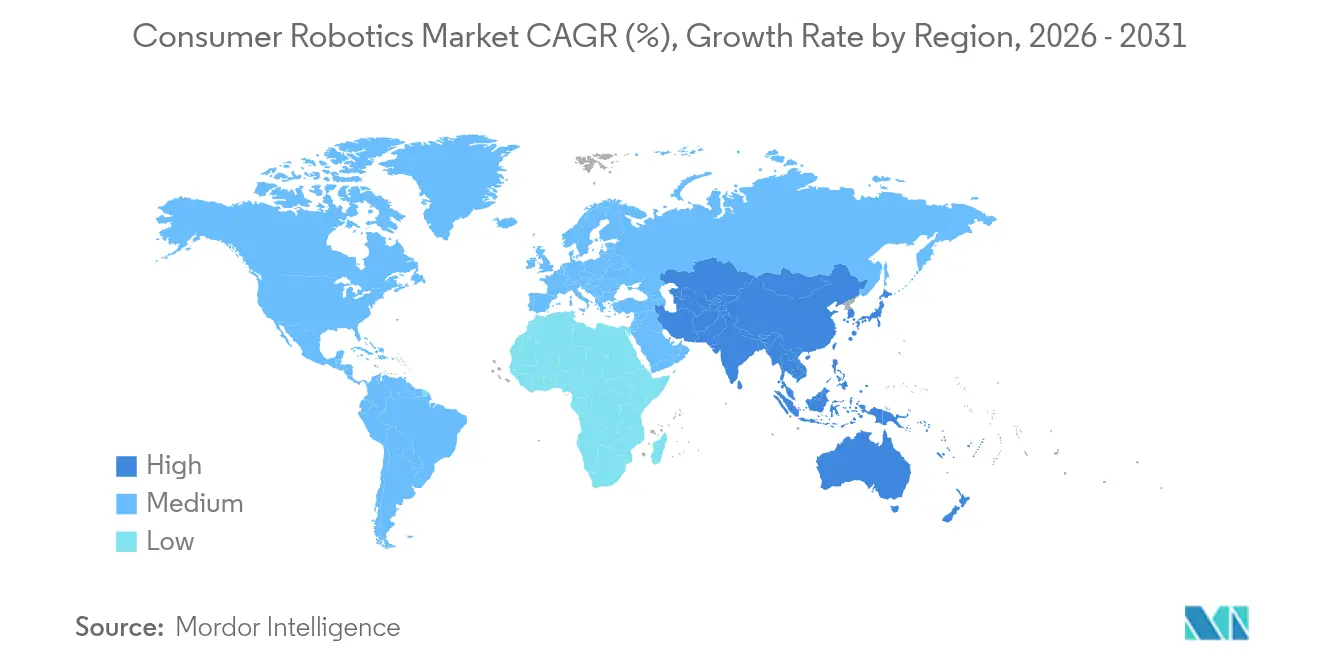

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

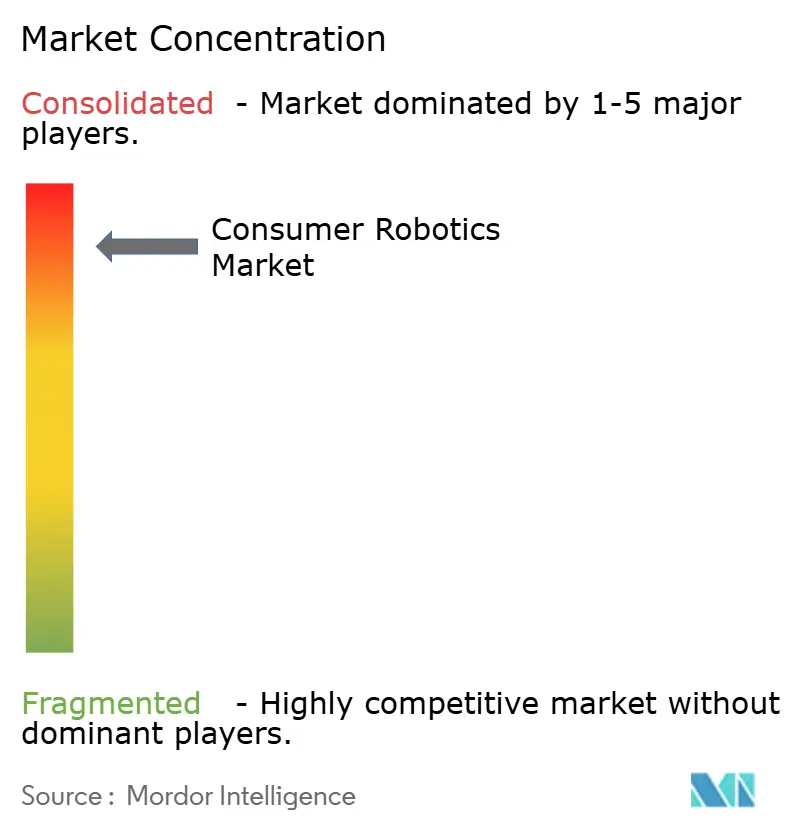

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Robótica de Consumo por Mordor Intelligence

El tamaño del mercado de robótica de consumo fue valorado en USD 14,30 mil millones en 2025 y se estima que crecerá desde USD 16,48 mil millones en 2026 hasta alcanzar USD 33,45 mil millones en 2031, a una CAGR del 15,24% durante el período de pronóstico (2026-2031). La demanda fue impulsada por el cambio de dispositivos domésticos independientes a sistemas inteligentes y autónomos que se integran en ecosistemas más amplios de hogar inteligente y envejecimiento en el hogar. Los avances en navegación SLAM visual, inferencia de IA en el dispositivo y diseño de semiconductores de bajo consumo permitieron que los robots operaran de forma segura en espacios habitacionales desordenados sin balizas externas. Los gobiernos de Japón, Estados Unidos y partes de Europa financiaron proyectos piloto de robótica asistencial que redujeron las barreras de asequibilidad para los ciudadanos mayores.[1]Parlamento Europeo, "Robótica para el Cuidado de Personas Mayores y Cambio Demográfico," europarl.europa.eu Las revisiones de la cadena de suministro impulsadas por la Administración Biden llevaron a los proveedores a rediseñar el abastecimiento de baterías y semiconductores para reducir el riesgo geopolítico. Mientras tanto, un modelo de Robótica como Servicio (RaaS) basado en suscripción, con un crecimiento estimado del 18% anual, redujo los costos iniciales de propiedad y fomentó ciclos de renovación más rápidos. La intensidad competitiva aumentó a medida que las cinco principales marcas controlaban el 93% de los ingresos globales, lo que impulsó la consolidación y aceleró las hojas de ruta de productos.

Conclusiones Clave del Informe

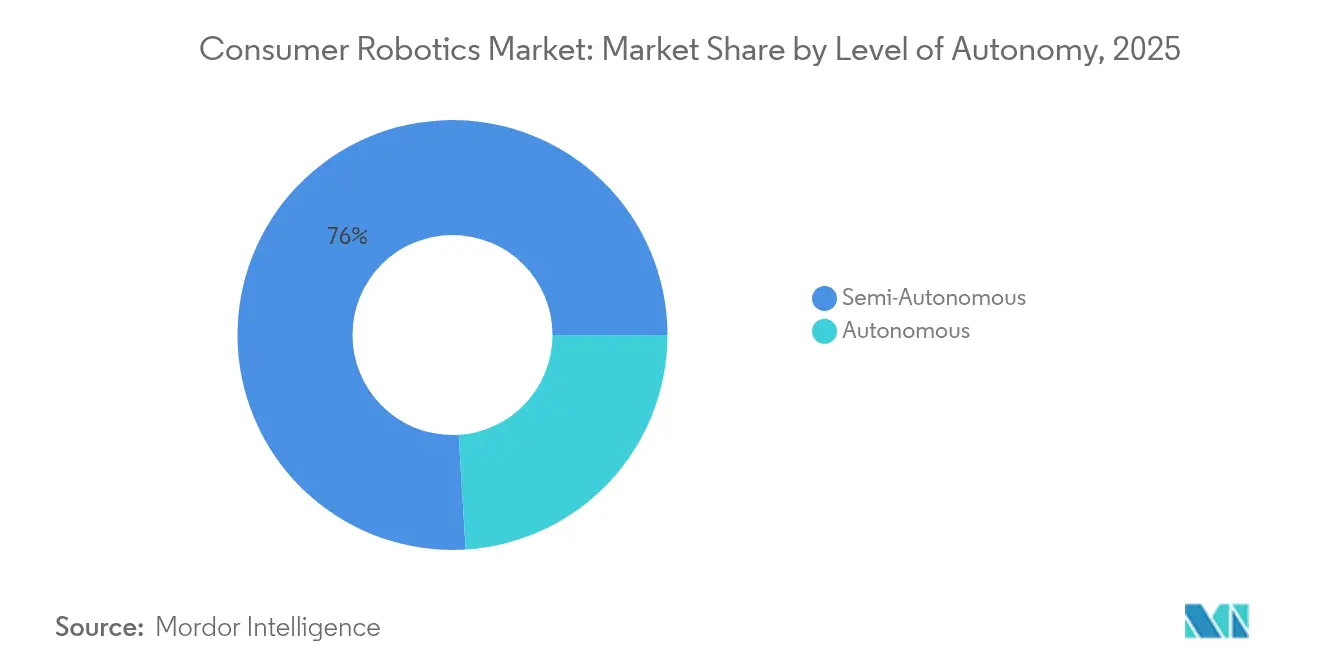

- Por nivel de autonomía, los sistemas semiautónomos lideraron con el 75,98% de la participación del mercado de robótica de consumo en 2025; se prevé que los robots totalmente autónomos se expandan a una CAGR del 24,23% hasta 2031.

- Por tipo de producto, los robots de limpieza capturaron el 63,85% de la participación del mercado de robótica de consumo en 2025, mientras que los robots sociales y de compañía están proyectados para crecer a una CAGR del 27,68% hasta 2031.

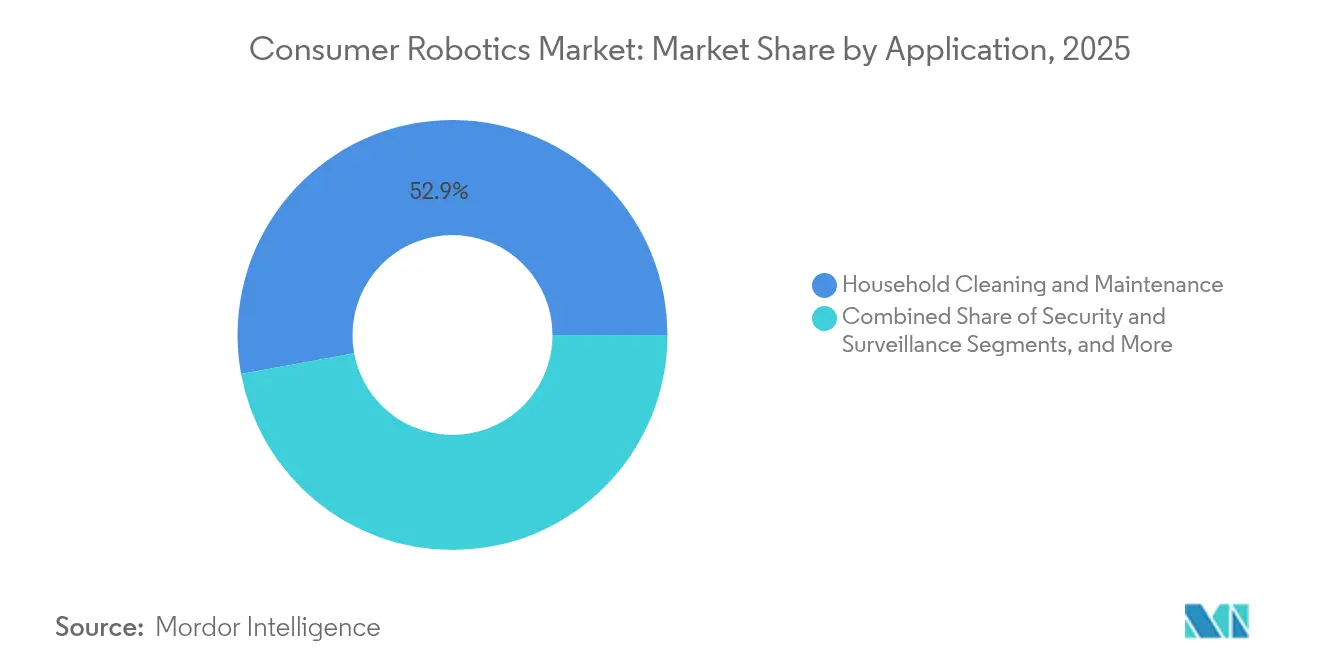

- Por aplicación, la limpieza del hogar mantuvo una participación del 52,91% del tamaño del mercado de robótica de consumo en 2025; se proyecta que la salud personal y el bienestar crezca a una CAGR del 28,12% hasta 2031.

- Por canal de distribución, el comercio minorista en línea representó el 60,92% del tamaño del mercado de robótica de consumo en 2025; la venta directa al consumidor avanza a una CAGR del 26,02% hasta 2031.

- Por geografía, América del Norte concentró el 35,95% del tamaño del mercado de robótica de consumo en 2025, mientras que Asia-Pacífico está proyectada para expandirse a una CAGR del 17,98% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Robótica de Consumo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de automatización del hogar | +3.2% | Global, adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Avances en autonomía de IA y SLAM visual | +4.1% | Global, liderado por centros de innovación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Integración en el ecosistema del hogar inteligente | +2.8% | América del Norte y la UE como núcleo, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| RaaS basado en suscripción para consumidores | +1.9% | América del Norte y la UE son mercados tempranos, con expansión global | Largo plazo (≥ 4 años) |

| Despliegue de robots de servicio en comercio minorista y hostelería | +1.4% | Global, concentrado en centros urbanos | Mediano plazo (2-4 años) |

| Incentivos gubernamentales para el envejecimiento en el hogar | +2.1% | Japón, la UE y América del Norte con apoyo de políticas públicas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Automatización del Hogar

El cambio hacia el trabajo remoto durante la pandemia aumentó el tiempo pasado en casa, exponiendo puntos de dolor que los electrodomésticos básicos no podían resolver. Los compradores de gama alta se inclinaron por sistemas autónomos de cuidado de suelos, robots de entrega interior y monitores de calidad del aire que se comunican mediante los protocolos Matter y Zigbee. El prototipo Ballie de Samsung, presentado en el CES 2025, ilustró cómo la IA predictiva permite al robot activar de forma preventiva rutinas de iluminación, climatización y seguridad mientras patrulla los espacios habitacionales. Los primeros adoptantes aceptaron primas de precio del 10-15%, validando la disposición a pagar por comodidad y ahorro de tiempo, lo que amplió el mercado de robótica de consumo.

Avances en Autonomía de IA y SLAM Visual

Las cámaras de profundidad económicas, los aceleradores de IA en el borde y los algoritmos SLAM maduros sacaron a los robots del confinamiento en una sola habitación. La serie Flexley de ABB y el Saros Z70 de Roborock, capaz de plegar un brazo para retirar objetos dispersos, demostraron que la percepción en tiempo real combinada con la manipulación desbloquea nuevas tareas domésticas. Los fabricantes de diseño original asiáticos aprovecharon la proximidad a las cadenas de suministro de componentes para introducir actualizaciones iterativas cada 10 meses, acortando los ciclos de innovación y elevando el nivel de rendimiento de referencia para el mercado de robótica de consumo.

Integración en el Ecosistema del Hogar Inteligente

Los robots evolucionaron hacia centros de IoT móviles, recopilando datos ambientales para plataformas de hogar inteligente. Las opciones de procesamiento local aliviaron los problemas de cumplimiento normativo en la Europa regulada por el RGPD, donde los consumidores exigían arquitecturas que preservaran la privacidad. Los proveedores que incorporaron API abiertas aseguraron mayores tasas de vinculación para suscripciones, como la entrega de consumibles o el mantenimiento predictivo. Los efectos de red resultantes profundizaron la fidelización a la marca y amplificaron los costos de cambio, fortaleciendo la visibilidad de los ingresos en todo el mercado de robótica de consumo.

RaaS Basado en Suscripción para Consumidores

Los hogares reacios a pagar entre USD 500 y 1.800 por adelantado por una aspiradora robótica acogieron con agrado los planes mensuales todo incluido que agrupan hardware, consumibles y actualizaciones de software. Los proveedores reportaron tasas de abandono inferiores al 5% después de 24 meses, lo que indica una sólida economía de retención. El modelo atrajo a segmentos de ingresos medios en Estados Unidos y Europa Occidental, donde la penetración del crédito respaldó la facturación recurrente. A lo largo del horizonte de pronóstico, se espera que los ingresos por RaaS diversifiquen los flujos de caja y aceleren los ciclos de implementación de funciones, dinamizando aún más el mercado de robótica de consumo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo inicial en economías emergentes | -2.3% | Asia-Pacífico emergente, América Latina, Oriente Medio | Mediano plazo (2-4 años) |

| Preocupaciones sobre privacidad de datos y ciberseguridad | -1.8% | Global, acentuado en la UE | Corto plazo (≤ 2 años) |

| Riesgos de suministro de materias primas críticas | -1.6% | Global, concentrado en Asia | Largo plazo (≥ 4 años) |

| Aumento de los costos de cumplimiento de residuos electrónicos | -1.1% | UE y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial en Economías Emergentes

En mercados sensibles al precio como Indonesia y Brasil, la aspiradora robótica promedio que se vende por USD 700 equivalía a tres o cuatro semanas de ingresos del hogar, lo que frenó la adopción. Las opciones de financiamiento seguían siendo escasas y las redes de posventa eran débiles, lo que aumentaba el riesgo percibido. Incluso donde se lanzaron proyectos piloto de RaaS, la conectividad de banda ancha limitada y la logística irregular socavaron la fiabilidad del servicio, retrasando la penetración fuera de las ciudades de primer nivel. Hasta que la fabricación local escale o la fiscalidad se alivie, la asequibilidad seguirá siendo una restricción para el mercado de robótica de consumo.

Preocupaciones sobre Privacidad de Datos y Ciberseguridad

Las demostraciones académicas en el 37C3 en 2024 mostraron cómo el firmware comprometido podía transmitir transmisiones de video del interior del hogar, generando alarma pública. Los reguladores de la UE respondieron endureciendo las normas de certificación para dispositivos en red, añadiendo costos y tiempo al cumplimiento normativo. Los fabricantes integraron el reconocimiento de objetos en el dispositivo para limitar las cargas a la nube y publicaron paneles de transparencia, pero la erosión de la confianza siguió siendo un freno, especialmente entre los compradores mayores que más se beneficiarían de los robots asistenciales. Abordar estos problemas es esencial para mantener el impulso en el mercado de robótica de consumo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Nivel de Autonomía: La Inteligencia Impulsa la Migración hacia Segmentos Premium

Los modelos semiautónomos dominaron 2025 con el 75,98% de la participación del mercado de robótica de consumo, ya que equilibraban la operación sin intervención con la supervisión del usuario. Los precios minoristas se agruparon cerca de USD 600, haciéndolos accesibles para los hogares del mercado masivo. Las unidades totalmente autónomas, aunque por debajo del 25% de los envíos, se expandieron a una CAGR del 24,23% a medida que las curvas de costos de la IA mejoraron. Los primeros adoptantes aplaudieron los brazos de eliminación de obstáculos y las bases de vaciado automático, señalando la disposición a pagar más de USD 1.200 por una vida sin complicaciones.

Una brecha de rendimiento cada vez mayor animó a los proveedores a escalonar sus carteras: los modelos de entrada ofrecen mapeo láser; los productos de gama media añaden integración con asistentes de voz; los modelos insignia presumen de segmentación de escenas en tiempo real. Esta estrategia escalonada maximizó las oportunidades de venta adicional y prolongó los ciclos de vida de los productos. A medida que los precios de los sensores bajen, se prevé que los dispositivos totalmente autónomos crucen el umbral de USD 799 en 2027, lo que probablemente invertirá la combinación de volumen y reformará el mercado de robótica de consumo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Producto: El Dominio de la Limpieza Enfrenta el Desafío de los Robots de Compañía

Los robots de limpieza generaron el 63,85% de los ingresos por tipo de producto en 2025, otorgándoles la mayor participación del mercado de robótica de consumo entre todas las categorías. Las mejoras continuas en la potencia de succión, las bolsas de polvo reutilizables y las bases de vaciado automático elevaron los márgenes y financiaron frecuentes ciclos de renovación. Líderes como Roborock ampliaron el atractivo de la categoría añadiendo un brazo plegable impulsado por IA que retira juguetes y cables antes de aspirar, una función mostrada por primera vez en el modelo Saros Z70. Los fabricantes de electrodomésticos también presentaron patentes para la coordinación de flotas que permite a una aspiradora "maestra" enviar unidades más pequeñas a zonas no cubiertas, aumentando la cobertura mientras se mantiene el tamaño de la batería bajo control. Estas innovaciones ayudaron a los dispositivos de limpieza a defender su poder de fijación de precios incluso cuando los costos de los componentes se aliviaron.

Los robots sociales y de compañía registraron la expansión más rápida, avanzando a una CAGR del 27,68% a medida que los hogares buscaban compromiso emocional y monitoreo básico del bienestar. Los compradores de gama alta adoptaron robots similares a mascotas que cuentan historias, programan recordatorios de medicación y proporcionan telepresencia básica para familiares, una evolución inspirada en dispositivos terapéuticos tempranos como Paro que demostraron que las personas mayores responden positivamente a la compañía robótica. Los proveedores reutilizaron las plataformas de movilidad y visión de las aspiradoras, reduciendo el tiempo de comercialización y permitiendo precios de lanzamiento por debajo de USD 1.200. La diversificación hacia casos de uso emocionalmente impulsados mitiga, por tanto, la dependencia excesiva del nicho maduro del cuidado de suelos y amplía el alcance de la marca entre grupos demográficos.

Por Aplicación: La Emergencia del Bienestar Interrumpe el Monopolio de la Limpieza

La limpieza del hogar aseguró una participación del 52,91% del tamaño del mercado de robótica de consumo en 2025, ya que los profesionales con poco tiempo externalizaron las tareas mundanas. Sin embargo, los casos de uso de salud personal y bienestar, desde andadores con detección de caídas hasta exotrajes que ayudan a la marcha en la enfermedad de Parkinson, crecieron a una CAGR del 28,12%. Los ensayos clínicos en Harvard mostraron una reducción del 60% en la incidencia de caídas, reforzando los argumentos de reembolso.

Los robots de seguridad patrullaron entradas de zonas residenciales, pero la adopción se mantuvo limitada a los segmentos de altos ingresos. Los kits educativos mantuvieron una demanda modesta a medida que los padres buscaban el enriquecimiento en ciencia, tecnología, ingeniería y matemáticas. La diversificación más allá del cuidado de suelos difunde el riesgo de ingresos y eleva la resiliencia del mercado de robótica de consumo ante los ciclos macroeconómicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: La Conexión Directa Acelera el Crecimiento

Las tiendas en línea generaron el 60,92% de los ingresos globales en 2025, ayudadas por motores de comparación y tutoriales de personas influyentes. Plataformas como Amazon desplegaron 750.000 robots internos, mostrando una credibilidad que se trasladó a las categorías de consumo. Las ventas directas al consumidor, aunque menores, crecieron a una CAGR del 26,02% a medida que las marcas buscaban mayores márgenes y datos de primera parte.

Los pioneros de la venta directa al consumidor agruparon consumibles de por vida, actualizaciones de aplicaciones y garantías extendidas que comprimieron los períodos de recuperación de la inversión para los compradores. Los socios logísticos ofrecieron entrega en dos días y servicio a domicilio, igualando la comodidad de los grandes operadores de comercio electrónico. A medida que la penetración de la venta directa al consumidor aumente, los fabricantes dispondrán de telemetría más rica, lo que permitirá actualizaciones predictivas que refuercen el ciclo virtuoso del mercado de robótica de consumo.

Análisis Geográfico

América del Norte mantuvo una participación del 35,95% en 2025, gracias a los altos ingresos disponibles y la adopción temprana del hogar inteligente. Los precios de venta promedio allí se situaron un 25% por encima de las normas globales, lo que respaldó márgenes sólidos. Asia-Pacífico registró la expansión más rápida, con una CAGR del 17,98%, ya que los fabricantes de equipos originales chinos y surcoreanos capitalizaron los clústeres de componentes locales y el envejecimiento demográfico.

El liderazgo de América del Norte se derivó de una clase media con conocimientos tecnológicos, una sólida penetración de banda ancha e iniciativas federales que reembolsaron los exoesqueletos para veteranos. Los proveedores aprovecharon la logística madura del comercio electrónico para mantener ciclos de reemplazo de dos años. Sin embargo, la dependencia de los componentes de Asia-Pacífico expuso las estructuras de costos a las fluctuaciones arancelarias y las interrupciones del transporte marítimo, un talón de Aquiles que los fabricantes comenzaron a abordar mediante prototipos de producción cercana en México y Canadá.

La CAGR más alta de Asia-Pacífico reflejó una combinación sin parangón de escala del lado de la oferta y urgencia del lado de la demanda, a medida que las poblaciones envejecían rápidamente. Las subvenciones gubernamentales en Japón subsidiaron los robots de rehabilitación, mientras que las ciudades chinas pilotaron robots de atención comunitaria para compensar la escasez de cuidadores. Los ecosistemas locales competitivos redujeron los costos de la lista de materiales, permitiendo aspiradoras robóticas por debajo de USD 400 que abrieron el segmento de ingresos medios-bajos y ampliaron el embudo del mercado de robótica de consumo.

Europa mostró un crecimiento moderado pero sostenible respaldado por estrictas leyes de privacidad que obligaron a los fabricantes a invertir en salvaguardas de computación en el borde. El cumplimiento del RGPD elevó la confianza y permitió una integración más profunda en el hogar inteligente, especialmente en Alemania y los países nórdicos. Las economías del sur de Europa, aún recuperándose de recesiones anteriores, favorecieron los esquemas de RaaS para distribuir los gastos a lo largo del tiempo. Más allá de los tres centros regionales principales, América Latina y Oriente Medio registraron una adopción temprana entre los urbanitas adinerados, aunque la volatilidad cambiaria y las brechas de servicio moderaron los volúmenes.

Panorama Competitivo

La concentración se mantuvo alta: los cinco principales proveedores controlaban el 93% de los ingresos globales, lo que se tradujo en un poder de fijación de precios significativo y una escala de investigación y desarrollo considerable. La presentación de la oferta pública inicial de Roborock en Hong Kong ilustró las ambiciones de financiar la expansión de la plataforma y el marketing en Europa. iRobot, bajo presión de márgenes, reestructuró sus operaciones y pivotó hacia modelos equipados con lidar con precios desde USD 299 para recuperar cuota de mercado.

Las alianzas estratégicas proliferaron. Symbotic adquirió la unidad de robótica interna de Walmart, asegurando un canal para el despliegue de automatización de grado minorista. Electrolux patentó la coordinación de múltiples robots, buscando diferenciación a través de la eficiencia de la flota. Las empresas emergentes atrajeron abundante capital de riesgo, destacado por el fondo de USD 100 millones de Cybernetix Ventures dirigido a empresas emergentes de IA física. A pesar de las entradas de financiamiento, las barreras de entrada se mantuvieron elevadas debido a las plataformas de IA propietarias y los requisitos de servicio global, preservando el perfil de alta concentración del mercado de robótica de consumo.

Surgieron oportunidades en espacios no explorados en el nicho del cuidado de personas mayores, donde robots terapéuticos como Paro alcanzaban precios superiores a USD 6.000. Los proveedores también pusieron la mira en los hogares del mundo en desarrollo con conjuntos de funciones simplificados que sustituyen el lidar por infrarrojo, reduciendo los costos en un 40%. El fracaso en la ejecución de la asequibilidad provocó bajas: Roidmi, respaldado por Xiaomi, salió del mercado en 2024 tras intensas guerras de precios.[4]KrASIA, "Roidmi Sale del Mercado," kr-asia.com En general, la diferenciación sostenida ahora depende del talento interno en IA, sólidos arsenales de patentes y modelos de servicio verticalmente integrados.

Líderes de la Industria de Robótica de Consumo

iRobot Corporation

Roborock Technology Co., Ltd.

Ecovacs Robotics Co., Ltd.

DJI Technology Co., Ltd.

Xiaomi Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Roborock anunció planes para cotizar en la Bolsa de Valores de Hong Kong, con ingresos en el extranjero de 2024 de CNY 6.388 millones (USD 883 millones) que superaron las ventas nacionales.

- Junio de 2025: Cybernetix Ventures comenzó a recaudar un fondo de USD 100 millones dedicado a empresas emergentes de robótica e IA física.

- Abril de 2025: Apptronik recaudó USD 350 millones en una Serie A para escalar la producción del robot humanoide Apollo.

- Marzo de 2025: iRobot lanzó ocho modelos Roomba con mapeo de habitaciones por lidar con precios desde USD 299 hasta USD 999.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Principal

Nuestro estudio define el mercado de robótica de consumo como los ingresos obtenidos de robots vendidos para uso personal o doméstico, incluidos los de limpieza de suelos, corte de césped, limpieza de piscinas, compañía social, educación, entretenimiento, movilidad personal y drones de afición que se comercializan directamente a los hogares. Los dispositivos construidos exclusivamente para entornos industriales, logísticos, médicos o de defensa quedan fuera de esta cadena de valor.

Exclusión del Alcance: los robots de servicio comercial desplegados en almacenes, hospitales, patrullas de seguridad o entrega de alimentos no se contabilizan.

Descripción General de la Segmentación

- Por Nivel de Autonomía

- Autónomo

- Semiautónomo

- Por Tipo de Producto

- Robots de Limpieza

- Robots Sociales y de Compañía

- Robots de Entretenimiento y Juegos

- Robots de Movilidad Personal y Ponibles

- Drones de Consumo

- Por Aplicación

- Limpieza y Mantenimiento del Hogar

- Seguridad y Vigilancia

- Entretenimiento y Compañía

- Salud Personal y Bienestar

- Educación y Aprendizaje en Ciencia, Tecnología, Ingeniería y Matemáticas

- Por Canal de Distribución

- Comercio Minorista en Línea

- Tiendas Especializadas de Electrónica

- Grandes Superficies Comerciales

- Venta Directa al Consumidor

- Otros Canales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- Sudeste Asiático

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Las entrevistas con fabricantes de componentes, fabricantes de equipos originales de robots, grandes minoristas de electrónica, mercados en línea y centros de reparación en América del Norte, Europa y Asia nos ayudan a verificar las tasas de adopción, los precios de venta promedio y los volúmenes de reemplazo en garantía, llenando los vacíos que deja el trabajo de escritorio.

Investigación Documental

Comenzamos con conjuntos de datos de acceso público como las tablas anuales de envíos de la Federación Internacional de Robótica, el gasto en tecnologías de la información y la comunicación de la Oficina del Censo de Estados Unidos, los códigos de producción PRODCOM de Eurostat, los comunicados de envíos de la Asociación de Robots de Japón y las tendencias de patentes de Questel. Los archivos de las empresas, los formularios 10-K, la prensa especializada y los documentos técnicos de las asociaciones ofrecen precios de venta, combinaciones de canales y plazos de nuevos productos. Nuestros analistas también extraen información financiera de D&B Hoovers y noticias de Dow Jones Factiva para verificaciones cruzadas. Esta lista es ilustrativa, no exhaustiva.

Dimensionamiento del Mercado y Pronóstico

Reconstruimos la demanda de 2025 a través de un modelo descendente que alinea la penetración en los hogares, los ciclos de reemplazo promedio y los grupos de ingresos regionales; las verificaciones ascendentes selectivas (acumulaciones de precio de venta promedio por unidad muestreadas de las principales marcas) verifican los totales antes de los ajustes. Los insumos clave incluyen los envíos globales de aspiradoras robóticas, la penetración de banda ancha en el hogar inteligente, las tendencias de precios de las baterías de iones de litio, el crecimiento del ingreso personal disponible y los pronósticos de unidades de la Federación Internacional de Robótica. Una regresión multivariante, combinada con análisis de escenarios sobre la elasticidad de precios, proyecta los valores hasta 2030; las anomalías desencadenan nuevas ejecuciones.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una revisión de pares en dos etapas, pruebas de varianza frente a indicadores externos y aprobación de la dirección. El archivo se actualiza cada doce meses, con actualizaciones a mitad de ciclo tras eventos materiales; antes de la publicación, un analista vuelve a verificar todos los impulsores.

Por Qué la Base de Referencia de Robótica de Consumo de Mordor Inspira Confianza

Las estimaciones publicadas a menudo divergen porque las empresas varían las cestas de productos, los supuestos de precios y los ritmos de actualización. Nosotros aclaramos el alcance primero y luego dejamos que los datos guíen el modelo.

Los principales factores de brecha incluyen si se incluyen los kits educativos y los drones de juguete, cómo se manejan las ventas en línea del mercado gris y si los robots de servicio semiprofesionales se incorporan a los totales. Mordor se ciñe a las ventas al consumidor final, utiliza la paridad cambiaria continua y actualiza anualmente, algo que algunos competidores no hacen.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 14,30 mil millones (2025) | ||

| USD 13,16 mil millones (2025) | Consultora Global A | excluye drones de afición y robots de compañía |

| USD 18,44 mil millones (2025) | Proveedor de Datos de la Industria B | incorpora unidades de servicio de almacén en los totales de consumo |

Estas comparaciones muestran que una vez que se armoniza el alcance del producto, las cifras se agrupan con mayor precisión, lo que subraya que el enfoque disciplinado y claramente trazado de Mordor ofrece a los responsables de la toma de decisiones una base de referencia fiable.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de robótica de consumo?

El mercado de robótica de consumo fue valorado en USD 16,48 mil millones en 2026 y se prevé que alcance USD 33,45 mil millones en 2031.

¿Qué segmento está creciendo más rápido dentro de la robótica de consumo?

Se espera que los robots totalmente autónomos crezcan a una CAGR del 24,23%, mientras que los robots sociales y de compañía muestran una CAGR del 27,68% en el lado del producto hasta 2031.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

Asia-Pacífico se beneficia de la fabricación de componentes a gran escala, el rápido envejecimiento demográfico y los agresivos ciclos de innovación, lo que genera una CAGR regional del 17,98%.

¿Cómo están abordando las empresas los altos costos iniciales en los mercados emergentes?

Los proveedores están experimentando con modelos de suscripción de Robótica como Servicio y explorando la fabricación local para reducir precios y ampliar el acceso.

¿Qué papel desempeña la IA en los robots de consumo de próxima generación?

Los avances en IA en el dispositivo y SLAM visual permiten a los robots navegar por hogares complejos, manipular objetos e integrarse profundamente con los ecosistemas del hogar inteligente, ampliando los casos de uso.

¿Las preocupaciones sobre la privacidad están frenando la adopción?

Sí. Los riesgos de piratería informática demostrados y regulaciones más estrictas como el RGPD aumentan los costos de cumplimiento e influyen en las decisiones de compra, especialmente en Europa.

Última actualización de la página el: