Tamaño y participación del mercado de robots de seguridad comercial

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

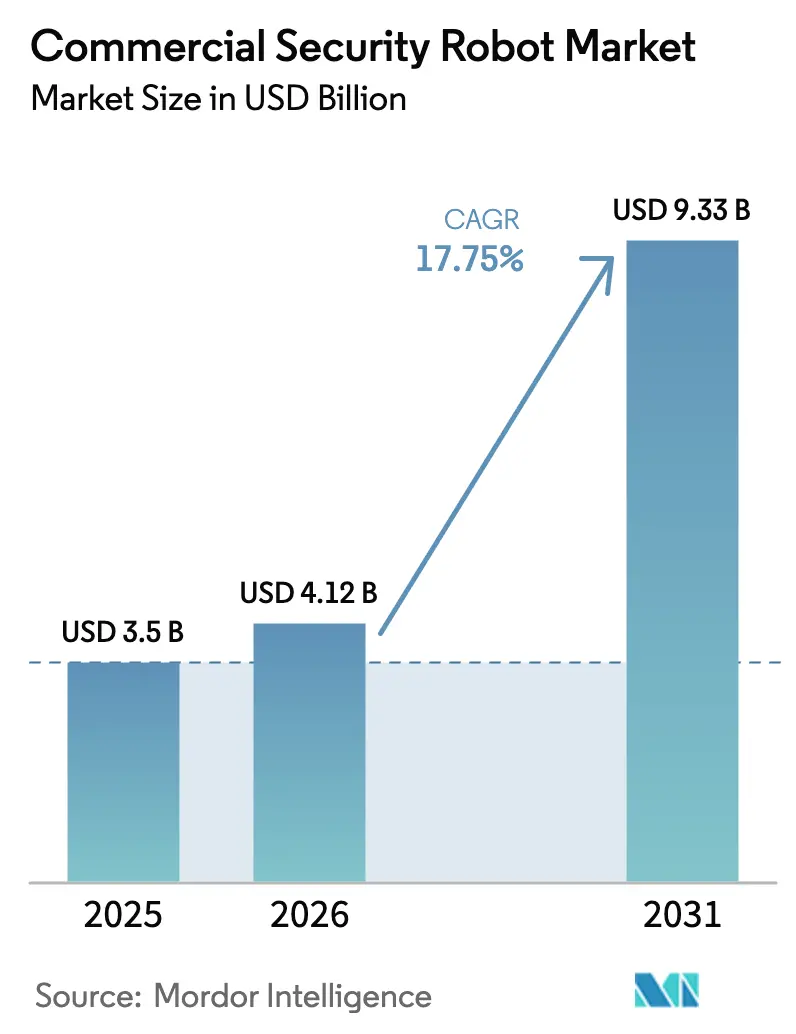

| Tamaño del Mercado (2026) | 4.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.75% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de robots de seguridad comercial por Mordor Intelligence

El tamaño del mercado de robots de seguridad comercial fue valorado en 3.500 millones de USD en 2025 y se estima que crecerá desde 4.120 millones de USD en 2026 hasta alcanzar los 9.330 millones de USD en 2031, a una CAGR del 17,75% durante el período de previsión (2026-2031). La caída en los precios del LiDAR, las baterías de mayor duración y el aumento de las brechas de seguridad en instalaciones críticas están impulsando a las empresas a pasar de cámaras fijas y patrullas humanas a plataformas móviles y autónomas. Las aseguradoras ahora otorgan descuentos en primas a los sitios protegidos por guardias robóticos certificados, lo que acorta los períodos de recuperación de la inversión y mejora el retorno sobre la inversión. Las normativas municipales de financiación verde recompensan cada vez más las tecnologías de patrulla con bajas emisiones de carbono, por lo que muchos organismos públicos tratan a los robots como una medida de sostenibilidad en lugar de un gasto puramente de seguridad. Por último, los despliegues de redes 5G privadas permiten una coordinación de flotas con latencia ultrabaja, ampliando los casos de uso del mercado de robots de seguridad comercial en grandes campus y operaciones multisitio.

Conclusiones clave del informe

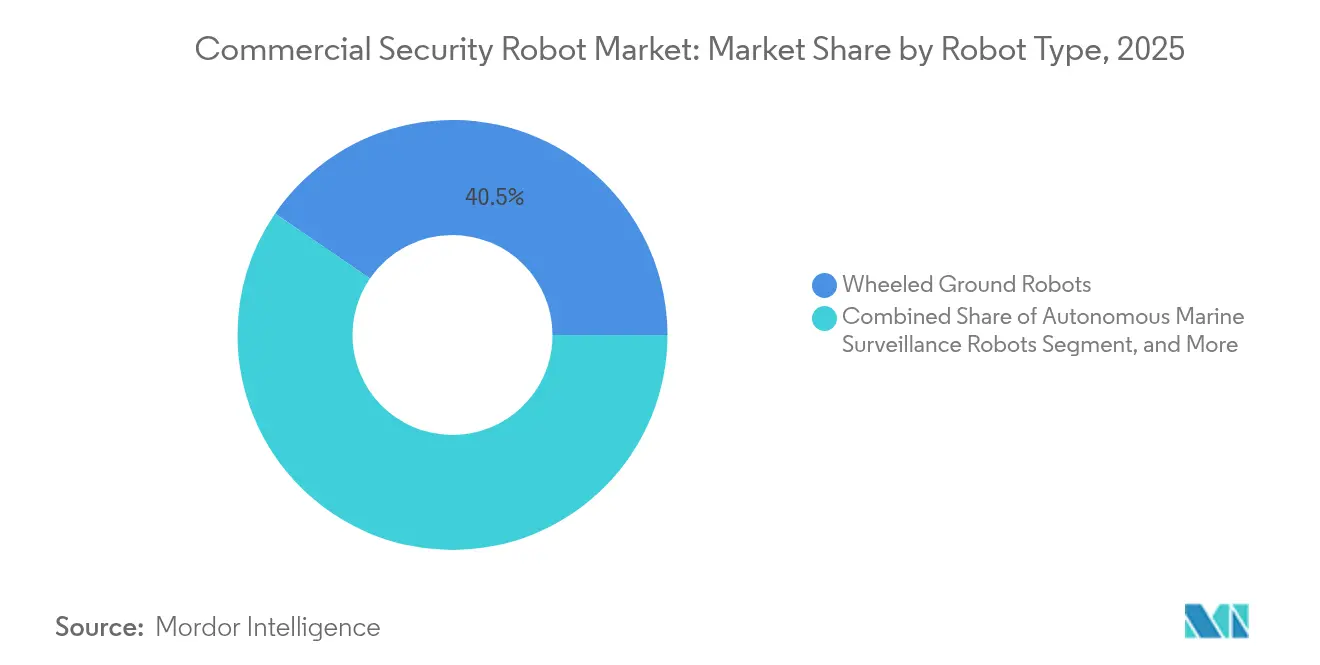

- Por tipo de robot, las unidades terrestres con ruedas representaron una participación del 40,45% del mercado de robots de seguridad comercial en 2025, mientras que se prevé que los drones de seguridad aérea crezcan a una CAGR del 20,89% hasta 2031.

- Por usuario final, los edificios comerciales lideraron con una participación en los ingresos del 22,05% en 2025; se espera que los proyectos de infraestructura pública y ciudades inteligentes se expandan a una CAGR del 19,12% hasta 2031.

- Por componente, el hardware representó el 58,15% del tamaño del mercado de robots de seguridad comercial en 2025, mientras que se proyecta que el software y los servicios avancen a una CAGR del 21,34%.

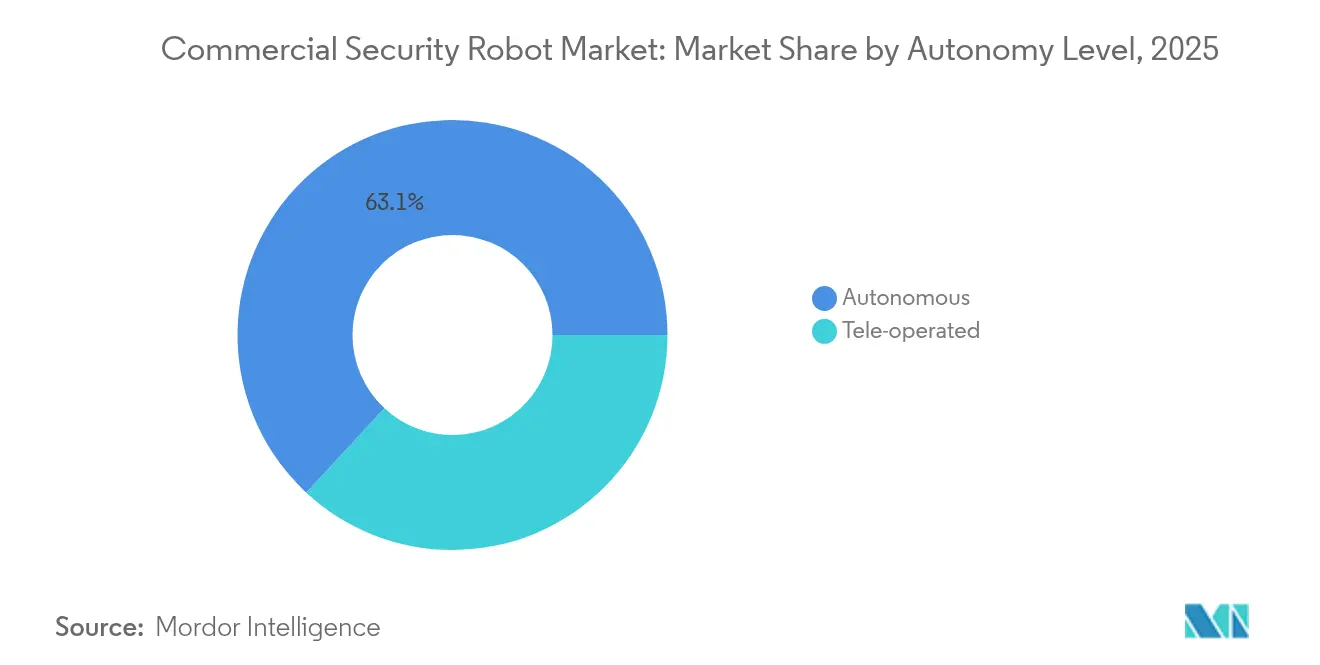

- Por nivel de autonomía, las plataformas autónomas capturaron una participación del 63,10% del tamaño del mercado de robots de seguridad comercial en 2025 y se proyecta que registren una CAGR del 18,76% para 2031.

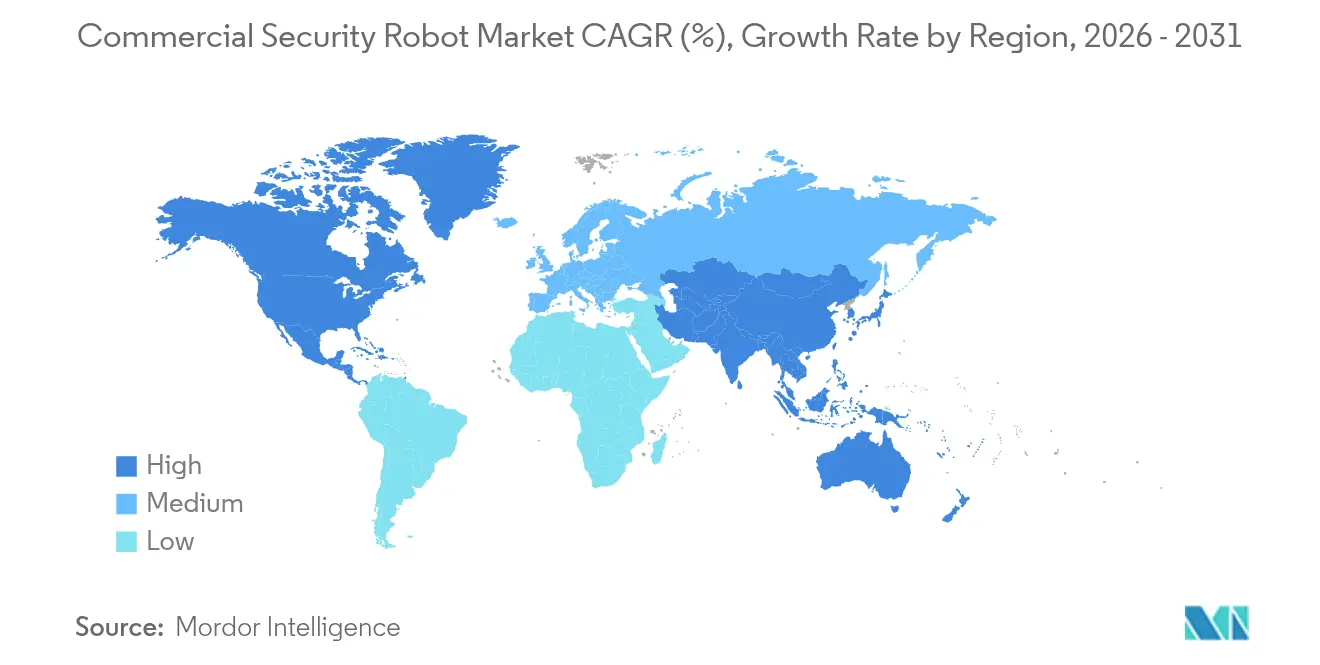

- Por geografía, América del Norte dominó con una participación del 35,85% en 2025; se prevé que la región Asia-Pacífico registre el crecimiento más rápido, con una CAGR del 19,65% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de robots de seguridad comercial

Análisis del impacto de los impulsores*

| IMPULSOR | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Creciente adopción de robots de patrulla autónomos para la seguridad perimetral | +4.8% | Global; adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Costo decreciente de las tecnologías LiDAR y de baterías | +3.2% | Global; fabricación centrada en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Aumento de las brechas de seguridad en infraestructuras críticas y lugares públicos | +3.9% | Global; agudizado en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Incentivos de descuento en primas de seguros para guardias robóticos certificados | +2.1% | América del Norte y Europa, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Financiación vinculada a criterios ESG que favorece la seguridad robótica con bajas emisiones de carbono | +1.8% | Global; liderado por Europa | Largo plazo (≥ 4 años) |

| Redes 5G privadas que habilitan flotas de robots con latencia ultrabaja | +2.4% | Núcleo en Asia-Pacífico, con extensión a América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente adopción de robots de patrulla autónomos para la seguridad perimetral

Los equipos de seguridad despliegan cada vez más robots de patrulla autónomos para cubrir los puntos ciegos que las cámaras fijas y los guardias móviles tienen dificultades para vigilar. El DroneDog-2 de Asylon combina la movilidad cuadrúpeda con drones lanzados desde base, extendiendo la vigilancia a terrenos multinivel y tejados.[1]Fuente: Asylon, "Especificaciones de la plataforma DroneDog-2," asylonrobotics.com SMP Robotics demostró resiliencia en exteriores cuando su plataforma S5.2 mantuvo un tiempo de actividad del 99,2% durante pilotos en condiciones climáticas adversas en 2024.[2]Fuente: SMP Robotics, "Datos de rendimiento del S5.2," smprobotics.com Las imágenes térmicas integradas, combinadas con la detección de objetos mediante IA, ahora identifican intrusos a más de 500 metros, ampliando efectivamente el perímetro sin necesidad de torres ni cables adicionales. El ROAMEO Gen 4 de RAD superpone analítica predictiva a los datos de patrulla, alertando a los operadores antes de que ocurra una posible brecha en lugar de después de que se active una alarma. Estas capacidades autónomas pueden reducir el número de guardias mientras se mantiene una cobertura las 24 horas del día, los 7 días de la semana, una propuesta que resulta atractiva en grandes parques industriales y activos energéticos, donde la dotación de personal es costosa.

Costo decreciente de las tecnologías LiDAR y de baterías

Los módulos LiDAR de estado sólido han experimentado una caída significativa en su precio desde 2024, a medida que la integración fotónica y la fabricación mediante MEMS han alcanzado escala. Los menores costos de los sensores hacen que el mapeo a nivel milimétrico sea asequible para usuarios de nivel medio que antes dependían de pares ultrasónicos de detección de colisiones básicos. Las mejoras paralelas en la química del ion de litio ahora ofrecen ciclos de trabajo de 12 horas para robots con ruedas, eliminando la carga frecuente como cuello de botella operativo. Los fabricantes ya están probando en campo baterías de estado sólido que prometen mayores tiempos de funcionamiento y menor riesgo de incendio en implementaciones en interiores. El software predictivo de gestión de baterías puede detectar la degradación con 30 días de anticipación, permitiendo reemplazos planificados durante períodos de baja actividad en lugar de apagados de emergencia. En conjunto, la percepción más económica y la mayor autonomía amplían el grupo de compradores viables del mercado de robots de seguridad comercial más allá de los grandes campus corporativos.

Aumento de las brechas de seguridad en infraestructuras críticas y lugares públicos

La Agencia de Ciberseguridad e Infraestructura de Seguridad de los Estados Unidos reportó un aumento en los incidentes de seguridad física en sitios críticos en 2024.[3]Fuente: Agencia de Ciberseguridad e Infraestructura de Seguridad, "Incidentes en infraestructura crítica 2024," cisa.gov Los aeropuertos, las empresas de servicios públicos y los centros de datos ahora enfrentan amenazas combinadas en las que actores cibernéticos utilizan el acceso físico para instalar implantes de red. Las directrices del Departamento de Seguridad Nacional instan a la monitorización automatizada las 24 horas del día, los 7 días de la semana, posicionando a los robots como multiplicadores de fuerza que nunca se cansan. Los ensayos iniciales con la Administración de Seguridad en el Transporte han demostrado que los robots reducen las falsas alarmas en las salas de equipaje en comparación con la analítica de cámaras estáticas, liberando a los agentes para tareas de mayor valor. La escalabilidad es otra ventaja: las flotas pueden ampliarse durante períodos de mayor amenaza sin los obstáculos logísticos de incorporar guardias temporales.

Incentivos de descuento en primas de seguros para guardias robóticos certificados

Los principales aseguradores reconocen tasas de incidentes más bajas cuando las patrullas autónomas documentan cada interacción, ya que esto proporciona una visión más completa de la situación. Zurich Insurance ofrece descuentos en primas de entre el 15% y el 25% a las instalaciones que cumplen con los estándares de guardia robótico ISO 3691-4. SOMPO Holdings introdujo pólizas de cobertura combinada que integran cláusulas de hardware para robots, responsabilidad civil e intrusión cibernética en un único paquete, simplificando la adquisición para los gestores de riesgos. Los modelos actuariales de Munich Re ahora califican los sitios equipados con robots como exposiciones de menor riesgo, lo que resulta en deducibles más favorables. Para almacenes de alto valor y centros de distribución, estos incentivos pueden reducir millones de los presupuestos anuales de riesgo, acelerando la penetración del mercado de robots de seguridad comercial en verticales sensibles al precio.

Análisis del impacto de las restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Alto CAPEX inicial y OPEX durante el ciclo de vida | -2.8% | Global; agudo en mercados sensibles al costo | Corto plazo (≤ 2 años) |

| Preocupaciones sobre privacidad de datos y responsabilidad por IA | -1.9% | Europa y América del Norte; en expansión a nivel mundial | Mediano plazo (2-4 años) |

| El riesgo de vandalismo y manipulación eleva el costo total de propiedad (TCO) | -1.4% | Sitios urbanos a nivel global | Mediano plazo (2-4 años) |

| Limitaciones de robustez de la IA perimetral en condiciones climáticas extremas | -1.2% | Regiones con clima severo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX inicial y OPEX durante el ciclo de vida

Los despliegues de robots de seguridad a escala completa pueden costar entre 150.000 y 500.000 USD, un obstáculo para las medianas empresas que carecen de grandes presupuestos de capital. El mantenimiento anual, que incluye la calibración de sensores, la licencia de software y el mantenimiento del tren de transmisión, representa típicamente entre el 25% y el 30% del precio de compra, lo que complica los modelos de retorno sobre la inversión. Cuando iRobot aseguró un préstamo a plazo de 200 millones de USD en 2024, los prestamistas lo fijaron a una tasa de interés superior al 9%, lo que subraya el riesgo operativo percibido en las empresas de robótica.[4]Fuente: Comisión de Bolsa y Valores de los Estados Unidos, "iRobot DEFA14A," sec.gov Los contratos de arrendamiento y de robots como servicio ofrecen alternativas; sin embargo, algunos compradores dudan debido a los compromisos a largo plazo y las garantías de rendimiento. Hasta que los precios del hardware caigan más o los productos financieros maduren, el CAPEX sigue siendo el freno más inmediato para el mercado de robots de seguridad comercial.

Preocupaciones sobre privacidad de datos y responsabilidad por IA

La Ley de IA de Europa exige evaluaciones de riesgo y supervisión humana para los sistemas de alto riesgo, incluidos los robots de seguridad autónomos. Los operadores deben demostrar el cumplimiento del RGPD cuando el reconocimiento facial captura información de identificación personal, un requisito exigente en espacios públicos abiertos. Los fabricantes ahora incorporan características de privacidad desde el diseño, como la redacción en el dispositivo perimetral y la retención de datos con consentimiento, para tranquilizar a los reguladores; sin embargo, la claridad jurídica sigue siendo un asunto pendiente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de robot: las plataformas versátiles redefinen la cobertura

Los robots terrestres representaron una participación del 40,45% del mercado de robots de seguridad comercial en 2025, consolidando su papel como guardianes perimetrales de referencia que navegan por caminos pavimentados y pasillos sin necesidad de reformas estructurales. Sin embargo, los drones de seguridad aérea están avanzando con una CAGR proyectada del 20,89%, ya que el 5G privado permite actualizaciones de rutas en fracciones de segundo y enjambres de múltiples drones.

Los robots articulados e híbridos, como el Spot de Boston Dynamics, resultan valiosos en sitios con escaleras, pasarelas o terreno irregular, áreas donde las ruedas tienen dificultades. Las unidades autónomas de vigilancia marina, aunque de nicho, protegen puertos e infraestructuras marítimas donde las patrullas humanas son prohibitivamente costosas. Los paneles de orquestación multiplataforma ahora permiten a los centros de comando asignar tareas a unidades terrestres, aéreas y marinas desde una única consola, haciendo viables los despliegues de flotas mixtas. La IA perimetral reduce los requisitos de ancho de banda, permitiendo que incluso sitios remotos con capacidad de retorno limitada puedan implementar patrullas inteligentes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por usuario final: la inversión en infraestructura impulsa la adopción

Los edificios comerciales representaron el 22,05% de los ingresos de 2025, impulsados principalmente por los campus corporativos y los centros comerciales que priorizan la disuasión visible y los registros de patrulla continuos. Sin embargo, los proyectos de infraestructura pública, como aeropuertos, centros de transporte y centros urbanos, están en camino de alcanzar una CAGR del 19,12% a medida que los municipios integran robots en las redes de sensores de ciudades inteligentes. El tamaño del mercado de robots de seguridad comercial asignado a contratos gubernamentales está creciendo a medida que los fondos de estímulo se destinan a mejoras de resiliencia tras ataques de alto perfil.

Las instalaciones industriales y logísticas utilizan robots para inspeccionar el vallado perimetral y los muelles de carga en conjunto con los flujos de trabajo de automatización de almacenes. Los campus sanitarios adoptan robots de patrulla sensibles a la privacidad que también sirven como ayudas de emergencia de telepresencia, una función dual atractiva en un contexto de escasez de enfermeras. La integración con los sistemas de gestión de edificios activa bloqueos automáticos de puertas o el aislamiento de los sistemas de climatización cuando los robots confirman una amenaza, demostrando un valor más allá de la mera observación.

Por nivel de autonomía: la supremacía de la IA gana terreno

Los sistemas autónomos representaron el 63,10% del volumen de 2025, y su CAGR del 18,76% indica una creciente confianza en los algoritmos de navegación sin supervisión. Las franjas de 5G privado reducen la latencia a menos de 10 milisegundos, lo que permite la coordinación en tiempo real entre decenas de unidades y hace posible que la teleoperación se adentre en nichos especializados. En el mercado de robots de seguridad comercial, los modelos teleoperados persisten en plantas nucleares o patios de prisiones donde las políticas exigen la toma de decisiones humana para la intervención.

Las interfaces de lenguaje natural impulsadas por grandes modelos de lenguaje permiten a los guardias redirigir un robot mediante comandos de voz, cerrando así la brecha de usabilidad entre la autonomía y la supervisión. La inteligencia de enjambre permite a las flotas asignarse zonas de patrulla de forma autónoma en función de las puntuaciones de riesgo del mapa de calor, aumentando la cobertura sin necesidad de unidades adicionales. La computación perimetral mantiene los modelos de detección de amenazas de forma local, garantizando que los robots continúen funcionando incluso si los enlaces a la nube fallan, una especificación crítica en los planes de respuesta a desastres.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por componente: el software impulsa el valor durante el ciclo de vida

El hardware contribuyó con el 58,15% de los ingresos en 2025, pero el software y los servicios están escalando a una CAGR del 21,34%, a medida que los clientes pagan tarifas de suscripción por analítica, refuerzo de ciberseguridad y mantenimiento predictivo. Las tendencias de participación del mercado de robots de seguridad comercial indican que los ingresos por software superarán al hardware antes de finales de la década. Los módulos de visión por IA pueden actualizarse de forma inalámbrica, elevando el rendimiento sin necesidad de reemplazar sensores, lo que extiende los ciclos de vida de los activos.

Las API abiertas facilitan la integración sin fricciones con paneles de control de acceso, alarmas contra incendios y quioscos de gestión de visitantes, creando así una pila de seguridad unificada. Los servicios de ciberhigiene parchean las vulnerabilidades del firmware antes de que los actores de amenazas puedan secuestrar robots como vectores de ataque móviles. Los paneles de mantenimiento predictivo utilizan datos de vibración y temperatura para prever fallos en el tren de transmisión, programando las reparaciones durante los períodos de inactividad planificada y reduciendo las llamadas de servicio en un 30%. A medida que los ingresos recurrentes crecen, los fabricantes se orientan hacia modelos de valoración de software como servicio favorecidos por los inversores.

Análisis geográfico

América del Norte domina el mercado de robots de seguridad comercial, representando el 35,85% de los ingresos en 2025, gracias a los primeros pilotos empresariales y a un sólido flujo de inversión en robótica. Los principales aeropuertos y centros de logística de terceros validan los robots para patrullas perimetrales y analítica en salas de equipaje, creando historias de éxito de referencia que acortan los ciclos de adquisición. Los capitalistas de riesgo se concentran en Boston y Silicon Valley, proporcionando a las empresas emergentes recursos de creación rápida de prototipos y asociaciones de canal.

Asia-Pacífico registra la CAGR más pronunciada del 19,65% hasta 2031, liderada por los mandatos gubernamentales de ciudades inteligentes en China y los corredores de prueba habilitados por 5G en Corea del Sur. Los entornos regulatorios de prueba de Singapur agilizan los ensayos comerciales, mientras que Japón subsidia subvenciones de automatización para mitigar la escasez de mano de obra. Las ventajas regionales de la cadena de suministro en sensores y circuitos impresos reducen los costos de la lista de materiales, haciendo que los robots de nivel medio sean competitivos en precio para los administradores de propiedades más pequeños.

Europa equilibra la oportunidad con la regulación: el RGPD y la Ley de IA prolongan los ciclos de ventas, pero los fabricantes que superan las evaluaciones de conformidad obtienen una barrera de entrada frente a los competidores menos conformes. El SecFund holandés de 100 millones de EUR canaliza capital hacia la robótica de seguridad de doble uso, y las iniciativas de Industria 4.0 de Alemania extienden su alcance hacia los espacios de exposición de fabricación. Mientras tanto, los exportadores de energía de Oriente Medio están adquiriendo robots para la vigilancia de oleoductos en desiertos remotos, donde las patrullas humanas son impracticables, ilustrando la adopción más allá de los centros urbanos.

Panorama competitivo

La concentración del mercado es moderada, ya que los actores consolidados refuerzan su participación mediante registros de despliegue plurianuales y paquetes de servicios integrados verticalmente. La cotización pública de Knightscope en 2024 amplió el capital para investigación y desarrollo, al tiempo que agudizó su enfoque en los modelos de negocio por suscripción. Boston Dynamics se diversificó desde la recogida en almacenes hacia las patrullas de seguridad, combinando robots logísticos Stretch con unidades de inspección Spot y comercializando un conjunto de autonomía de extremo a extremo.

Los especialistas en IA perimetral disrumpen a los actores establecidos al ofrecer software agnóstico al factor de forma que puede modernizar robots más antiguos, extendiendo la vida útil de las flotas y reduciendo el bloqueo tecnológico. Las empresas de seguridad tradicionales se asocian con fabricantes de robótica para combinar tecnología con personal in situ en contratos de seguridad híbrida, difuminando las líneas competitivas. La diferenciación por hardware está retrocediendo a medida que los fabricantes enfatizan la precisión de la analítica, la profundidad de la integración y las salvaguardas de ciberseguridad por encima del número bruto de sensores.

Las adquisiciones configuran el panorama: el intento de compra de iRobot por parte de Amazon señaló el apetito de las grandes tecnológicas por el middleware autónomo, incluso cuando el escrutinio regulatorio paralizó el acuerdo. Las empresas emergentes más pequeñas se orientan hacia sectores de nicho, como la sanidad, la educación o el sector marítimo, y evitan los enfrentamientos directos con los gigantes. El mercado de robots de seguridad comercial recompensa a los proveedores que pueden demostrar fiabilidad durante todas las estaciones, ofrecer un retorno sobre la inversión cuantificable y navegar por un complejo mosaico de leyes de privacidad regionales.

Líderes de la industria de robots de seguridad comercial

Knightscope, Inc.

Cobalt Robotics, Inc.

SMP Robotics Systems Corp.

Secom Co., Ltd.

Johnson Controls International plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Octubre de 2024: Boston Dynamics desplegó Stretch y Spot en los centros de Hermes Fulfillment del Grupo Otto, combinando la gestión de cajas con funciones de patrulla.

- Septiembre de 2024: FCF Fox Corporate Finance informó que la financiación de capital de riesgo en robótica europea cayó a 737 millones de EUR (854,61 millones de USD) en 130 operaciones, lo que señala ciclos de inversión en maduración.

- Julio de 2024: iRobot aseguró un préstamo a plazo de 200 millones de USD de The Carlyle Group y renegoció el precio de adquisición de Amazon a 51,75 USD por acción.

- Junio de 2024: Knightscope completó su oferta pública inicial y presentó el robot K1 Hemisphere con analítica de visión de 360 grados.

Alcance del informe global del mercado de robots de seguridad comercial

| Robots terrestres con ruedas |

| Plataformas especializadas / Premium (articuladas + híbridas) |

| Drones de seguridad aérea |

| Robots autónomos de vigilancia marina |

| Edificios comerciales |

| Instalaciones industriales y logísticas |

| Comercio minorista y centros comerciales |

| Aeropuertos y centros de transporte |

| Infraestructura pública y ciudad inteligente |

| Autónomo |

| Teleoperado |

| Hardware |

| Software y servicios |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por tipo de robot | Robots terrestres con ruedas | ||

| Plataformas especializadas / Premium (articuladas + híbridas) | |||

| Drones de seguridad aérea | |||

| Robots autónomos de vigilancia marina | |||

| Por usuario final | Edificios comerciales | ||

| Instalaciones industriales y logísticas | |||

| Comercio minorista y centros comerciales | |||

| Aeropuertos y centros de transporte | |||

| Infraestructura pública y ciudad inteligente | |||

| Por nivel de autonomía | Autónomo | ||

| Teleoperado | |||

| Por componente | Hardware | ||

| Software y servicios | |||

| Por geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de robots de seguridad comercial en 2026?

Está valorado en 4.120 millones de USD y se prevé que alcance los 9.330 millones de USD en 2031.

¿Qué región lidera la adopción de robots de seguridad comercial?

América del Norte representa el 35,85% de los ingresos de 2025, impulsada por la sólida financiación de capital de riesgo y los primeros despliegues en aeropuertos.

¿Qué tipo de robot crece más rápidamente?

Se prevé que los drones de seguridad aérea registren una CAGR del 20,89%, ya que el 5G privado permite patrullas coordinadas con múltiples drones.

¿Por qué las aseguradoras favorecen a los guardias robóticos?

Los robots certificados reducen las reclamaciones por incidentes, por lo que aseguradoras como Zurich otorgan descuentos en primas de entre el 15% y el 25% a las instalaciones que los despliegan.

¿Cuál es el principal obstáculo para una adopción más amplia?

El alto CAPEX inicial, que a menudo oscila entre 150.000 y 500.000 USD por sitio, sigue siendo el mayor obstáculo para las medianas empresas.

Última actualización de la página el: