Tamaño y Participación del Mercado de Entrega de Última Milla en Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

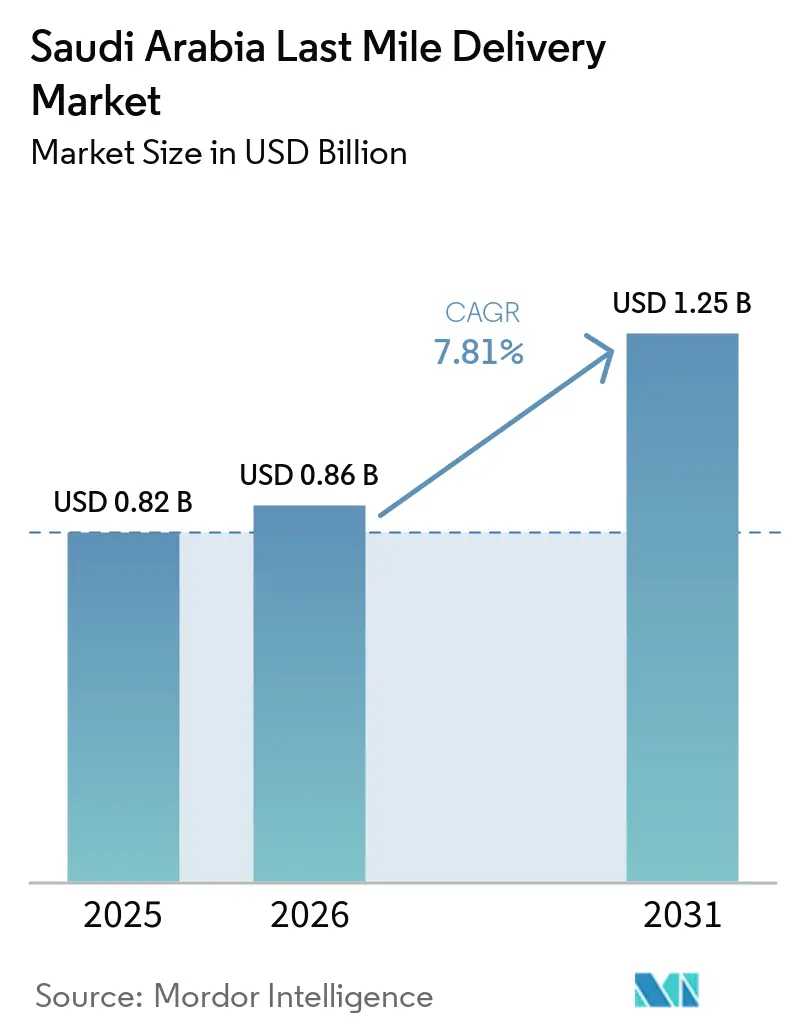

| Tamaño del mercado en el año base (2025) | 0.82 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.86 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.25 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.81% CAGR |

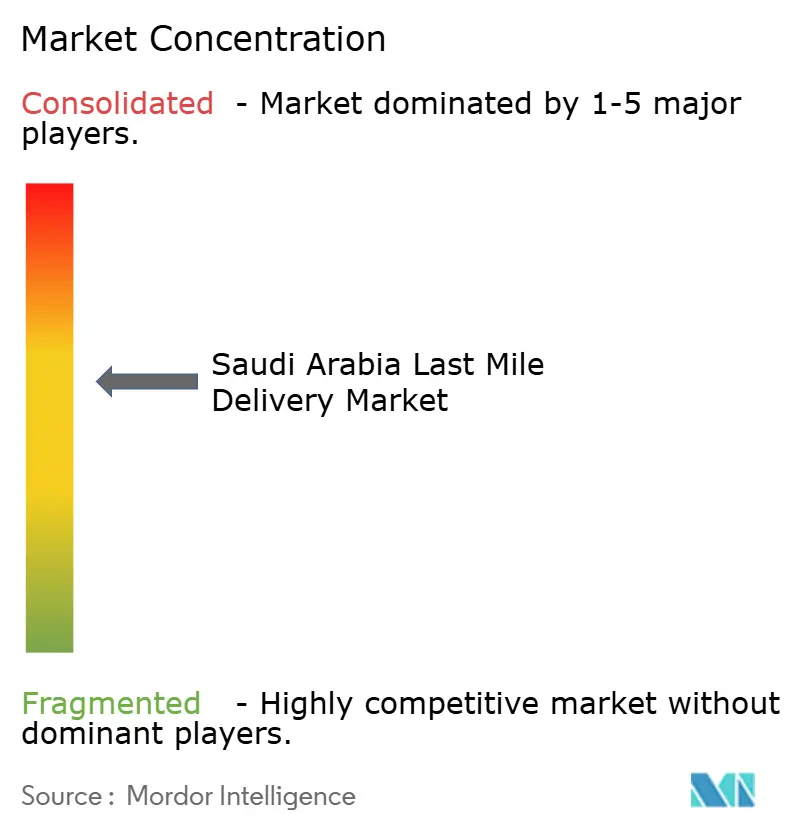

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Entrega de Última Milla en Arabia Saudita por Mordor Intelligence

Se proyecta que el tamaño del mercado de entrega de última milla en Arabia Saudita sea de USD 0,82 mil millones en 2025, USD 0,86 mil millones en 2026, y alcance USD 1,25 mil millones en 2031, creciendo a una CAGR del 7,81% de 2026 a 2031.

Las perspectivas sólidas reflejan el compromiso de la Visión 2030 de invertir SAR 280 mil millones (USD 74,6 mil millones) en corredores de transporte y logística, plataformas aduaneras digitales y zonas económicas especiales. El aumento de los volúmenes de comercio electrónico: 118 millones de transacciones en el primer trimestre de 2026, un 49% más interanual, con crecimiento diario de paquetes, con Riad generando el 44% de los pedidos. Las reformas de licencias de mensajería de abril de 2024 formalizaron a 37 operadores, canalizando las entregas de trabajadores independientes hacia redes conformes y elevando los estándares de servicio. Los integradores internacionales, los especialistas nacionales y las plataformas de comercio rápido ahora comprimen las ventanas de entrega mediante centros habilitados con inteligencia artificial, mientras que la falta de estandarización de direcciones fuera de las ciudades de primer nivel mantiene altas las tasas de fallo en el primer intento.

Conclusiones Clave del Informe

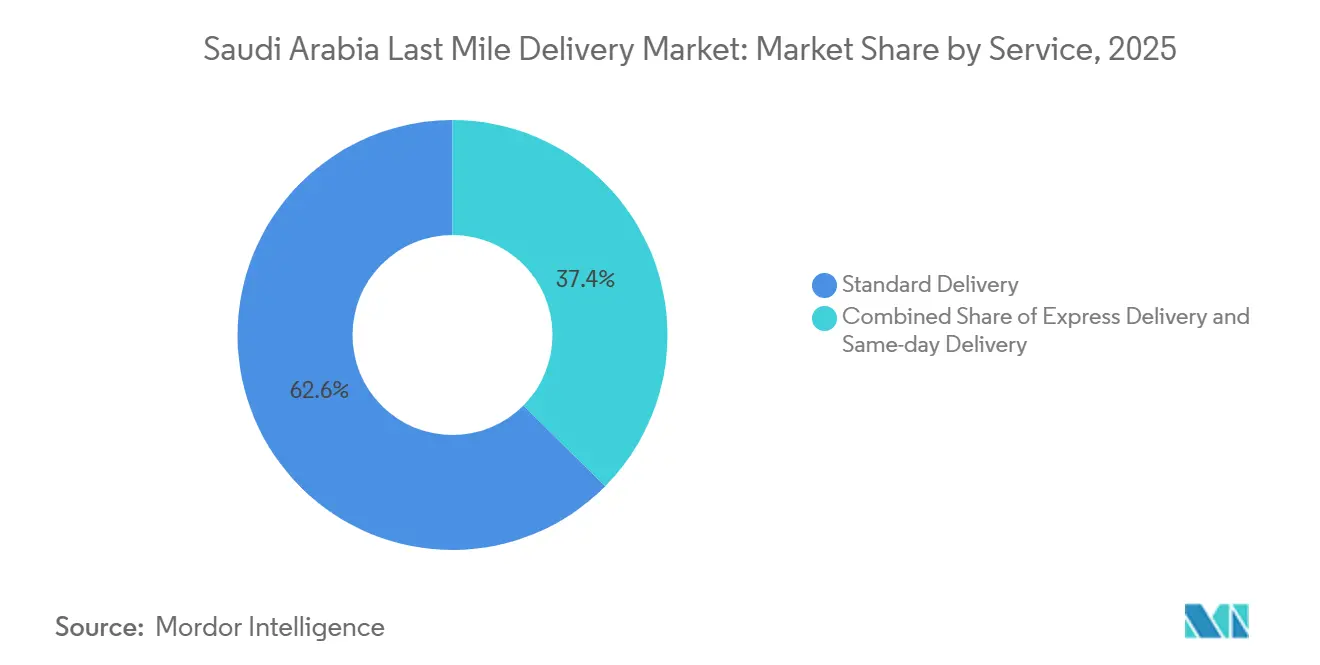

Por servicio, la entrega estándar capturó el 62,57% de la participación del mercado de entrega de última milla en Arabia Saudita en 2025, mientras que se proyecta que la entrega en el mismo día se expanda a una CAGR del 9,46% hasta 2031.

Por modelo de negocio, los flujos B2C representaron el 71,6% del tamaño del mercado de entrega de última milla en Arabia Saudita en 2025, mientras que la logística C2C registra la CAGR más rápida del 9,58% impulsada por las plataformas de recomercio.

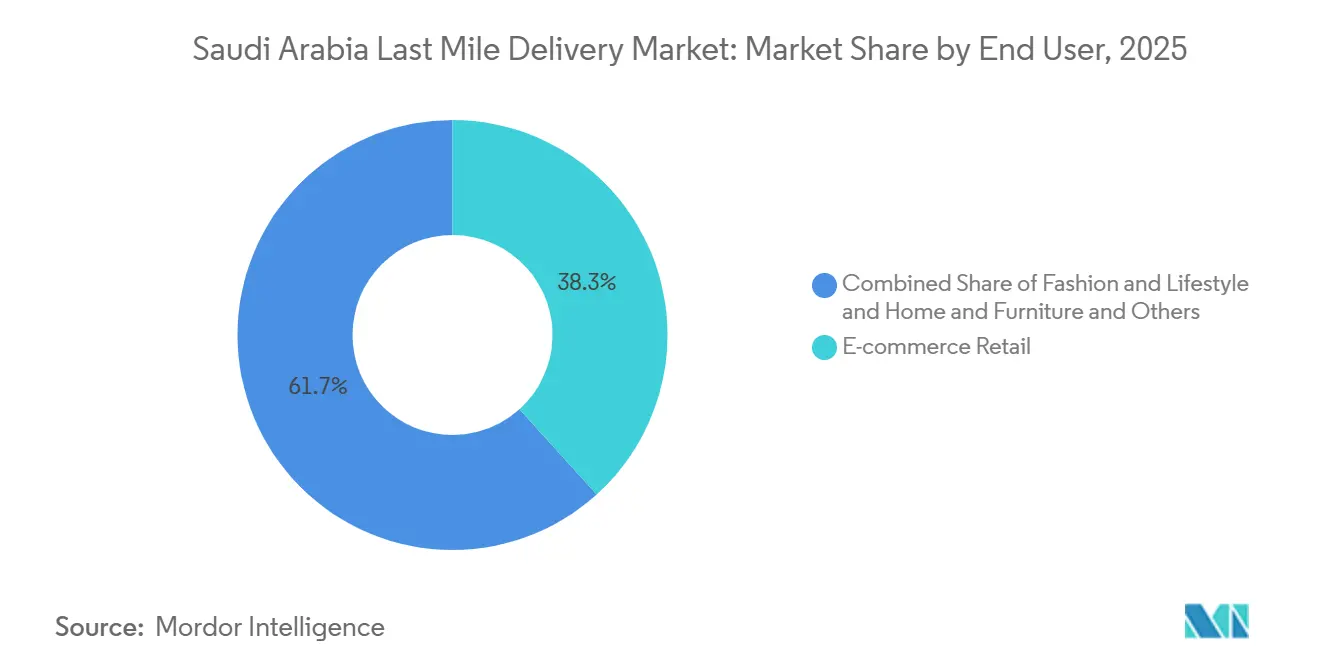

Por industria de usuario final, el comercio electrónico minorista lideró con una participación de ingresos del 38,25% del tamaño del mercado de entrega de última milla en Arabia Saudita en 2025; los suministros sanitarios y médicos avanzan a una CAGR del 9,74% hasta 2031.

Por región, la región Central representó el 45,76% de las entregas en 2025, mientras que el corredor Occidental es la geografía de más rápido crecimiento, con una CAGR del 8,29% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Entrega de Última Milla en Arabia Saudita

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida Penetración del Comercio Electrónico tras el COVID | +2.1% | Nacional, con concentración en Riad (44%), La Meca (22%), Provincia Oriental (16%) | Corto plazo (≤ 2 años) |

| Impulso de la Infraestructura Logística de la Visión 2030 | +1.8% | Nacional, con prioridad en las zonas SILZ (Riad, Yeda, Dammam) y el corredor de Haramain | Largo plazo (≥ 4 años) |

| Creciente Demanda de los Consumidores de Entrega en el Mismo Día o al Día Siguiente | +1.5% | Regiones Central y Occidental, con expansión hacia la Provincia Oriental | Mediano plazo (2-4 años) |

| Expansión Omnicanal por Parte de los Grandes Minoristas | +0.9% | Ciudades de primer nivel (Riad, Yeda, Dammam, Khobar), despliegue gradual en ciudades de segundo nivel | Mediano plazo (2-4 años) |

| Crecimiento de la Fuerza Laboral Femenina que Eleva la Densidad de Paquetes Diurnos | +0.7% | Centros urbanos con programas de empleo de la Visión 2030 (Riad, Yeda, Provincia Oriental) | Mediano plazo (2-4 años) |

| Optimización de Rutas con Inteligencia Artificial que Aumenta la Capacidad y los Márgenes | +0.6% | Nacional, liderado por transportistas habilitados tecnológicamente en las regiones Central y Occidental | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Rápida Penetración del Comercio Electrónico tras el COVID

Los pedidos de comercio electrónico aumentaron un 49% interanual hasta 118 millones en el primer trimestre de 2026, sosteniendo el mayor impacto único en la demanda del mercado de entrega de última milla en Arabia Saudita. Los pagos digitales representan ahora el 79% de las transacciones, y el 96% de las interacciones en el punto de venta son sin contacto, eliminando la fricción histórica del pago contra reembolso[1]Banco Central de Arabia Saudita, "Informe de Sistemas de Pago 2025," sama.gov.sa. El dominio de Riad genera rutas densas, pero obliga a los transportistas a instalar microfulfillment a nivel de barrio para cumplir con las promesas de entrega en el mismo día. Las alianzas de comercio rápido como Noon Minutes dentro de la aplicación Jahez están impulsando la expectativa de entregas en 15 a 30 minutos en ciudades más pequeñas. A medida que los compradores con enfoque en dispositivos móviles se expanden fuera de las zonas de primer nivel, el comercio electrónico se convierte en el punto de entrada minorista predeterminado para las pymes en moda, electrónica y alimentación.

Impulso de la Infraestructura Logística de la Visión 2030

El gasto gubernamental de SAR 280 mil millones (USD 74,6 mil millones) tiene como objetivo 18 zonas logísticas integradas especiales con exenciones fiscales de 50 años y propiedad extranjera del 100% para atraer a multinacionales. DHL inició la construcción de un centro de EUR 130 millones (USD 152,6 millones) y 78.000 m² en Riad en 2026, consolidando el estatus de la capital como puerta de entrada. La digitalización aduanera a través de Fasah ahora despacha las importaciones conformes en menos de 24 horas, reduciendo entre 3 y 5 días los plazos de entrega transfronterizos. El volumen de carga aérea aumentó un 34% en 2025 cuando FedEx añadió seis vuelos directos al Aeropuerto Internacional Rey Salman. Si bien los activos físicos maduran a largo plazo, las ganancias inmediatas en capacidad ya elevan el mercado de entrega de última milla en Arabia Saudita.

Creciente Demanda de los Consumidores de Entrega en el Mismo Día o al Día Siguiente

Los servicios de entrega en el mismo día crecerán a una CAGR del 9,46%, redefiniendo las estructuras de costos dentro del mercado de entrega de última milla en Arabia Saudita. SMSA Express opera más de 150 microcentros dentro de un radio de 5 km de los clústeres de alta densidad, y el clasificador robótico de Aramex en Yeda procesa 4.000 paquetes por hora[2]SMSA Express, "Resumen Corporativo 2025," smsa.com. Amazon y Al Othaim lanzaron la entrega de comestibles en dos horas en 2025 utilizando herramientas de inventario con inteligencia artificial. Sin embargo, los gastos de última milla aún superan el 50% del costo logístico total, y las temperaturas superiores a 45 °C hacen obligatorias las flotas refrigeradas en verano, lo que infla el gasto de capital entre un 15 y un 20%. Los sistemas de optimización de rutas que elevan las paradas a más de 80 por recorrido son ahora esenciales para preservar los márgenes.

Expansión Omnicanal por Parte de los Grandes Minoristas

Las cadenas de tiendas físicas convierten sus establecimientos en nodos avanzados, transformando el inventario físico en activos de entrega en el mismo día que reducen la dependencia de los megacentros suburbanos. El establecimiento de Carrefour en Riad puede preparar 5.000 pedidos diarios y cuenta con 150 camiones refrigerados en rotación. Sharaf DG garantiza la recogida en tienda en 30 minutos o exime del cargo, elevando el estándar del servicio de electrónica. El especialista en taquillas RedBox instaló 1.800 unidades inteligentes, reduciendo las entregas fallidas en un 15%. Estos modelos favorecen a los minoristas con una presencia densa, poniendo a la defensiva al comercio electrónico puro.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Entrega en Áreas de Baja Densidad | -0.8% | Regiones Norte (Al-Jouf, Arar) y Sur (Asir, Jazan, Najran) | Largo plazo (≥ 4 años) |

| Restricciones Laborales y de Visado para Mensajeros Independientes | -0.6% | Nacional, agudo en ciudades con alta población de mensajeros expatriados | Mediano plazo (2-4 años) |

| Los Picos de Volumen durante el Ramadán y el Hajj Tensionan la Capacidad | -0.5% | Región Occidental (La Meca, Medina), con desbordamiento hacia los centros logísticos de Yeda | Corto plazo (≤ 2 años) |

| Deficiente Estandarización de Direcciones fuera de las Ciudades de Primer Nivel | -0.4% | Ciudades de segundo y tercer nivel, zonas rurales en todas las regiones | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Entrega en Áreas de Baja Densidad

Al-Jouf, Arar, Asir, Jazan y Najran representan menos del 10% de los pedidos nacionales de comercio electrónico, lo que obliga a los transportistas a operar rutas de 200 km con paradas de un solo dígito. Las furgonetas con control de temperatura añaden entre un 15 y un 20% al gasto de capital, y las bandas de recargo de SAR 10-20 (USD 5,33) por paquete deprimen aún más la demanda. Con los incentivos de las zonas SILZ concentrados en Riad, Yeda y Dammam, las brechas rurales persisten hasta que surjan obligaciones de servicio público o el uso compartido de activos entre múltiples operadores.

Restricciones Laborales y de Visado para Mensajeros Independientes

El decreto de abril de 2024 puso fin al trabajo autónomo para no saudíes, incorporando a los conductores a 37 empresas con licencia y añadiendo costos de uniformes y datos biométricos de SAR 500-800 (USD 133,33-213,33) por persona. Los contratos de salario unificado y las fuertes sanciones elevan los gastos de cumplimiento justo cuando los picos estacionales se intensifican. Los ensayos autónomos de drones de Aramex para operaciones bancarias en 2026 siguen siendo precomerciales mientras los reguladores abordan la seguridad más allá de la línea de visión directa[3]Ministerio de Recursos Humanos y Desarrollo Social, "Enmiendas a la Ley Laboral 2025," hrsd.gov.sa .

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: La Entrega en el Mismo Día Redefine los Niveles Premium

La entrega estándar retuvo el 62,57% de la participación del mercado de entrega de última milla en Arabia Saudita en 2025. Sin embargo, la entrega en el mismo día superará a todas las categorías con su CAGR del 9,46%, desplazando el tamaño del mercado de entrega de última milla en Arabia Saudita hacia zonas de cumplimiento de alta velocidad agrupadas dentro de anillos de demanda de 5 km. En los densos barrios de Riad, los transportistas ahora diseñan redes basadas en mapas de promesas de 1 hora en lugar de códigos postales. El clasificador de 4.000 paquetes por hora y los 120 robots autónomos de Aramex ejemplifican el gasto de capital que ejercen los operadores establecidos, cerrando el paso a rivales más pequeños en los carriles premium urbanos.

La entrega exprés ocupa un nicho de velocidad media vital para los volúmenes transfronterizos, ya que los retrasos aduaneros hacen inviable la entrega en el mismo día. Sin embargo, los planificadores de rutas integran los envíos exprés en las redes de entrega en el mismo día donde la densidad lo permite, combinando unidades de mantenimiento de existencias premium con cargas estándar para amortizar costos. JoyExpress de JD Logistics y las recogidas en taquillas RedBox ilustran tácticas híbridas que elevan la participación de los servicios premium en el mercado de entrega de última milla en Arabia Saudita sin reconstrucciones totales de la red. La entrega estándar seguirá siendo dominante para las entregas B2B paletizadas y rurales, pero su participación disminuirá de forma constante a medida que los consumidores interioricen las normas de entrega inmediata.

Por Modelo de Negocio: El Recomercio Impulsa el Impulso C2C

Los flujos B2C representaron el 71,6% del tamaño del mercado de entrega de última milla en Arabia Saudita en 2025, anclados por los principales actores de moda, alimentación y electrónica. Sin embargo, se proyecta que el C2C crezca a una CAGR del 9,58% para 2031, ya que los 50 millones de visitantes de Haraj publican 50.000 artículos diariamente. Los vendedores sin experiencia en embalaje ni precisión de direcciones tensionan los algoritmos de recogida, pero los pagos en depósito en garantía y la recogida a domicilio en el mismo día reducen la fricción y atraen volumen de las transacciones informales. El lanzamiento de Tap Payments de Mstaml en 15 mercados y el piloto de reventa con inteligencia artificial de uRecycle atestiguan la creciente confianza del capital de riesgo.

El B2B sigue siendo el pilar de las cadenas de suministro industriales, pero su participación disminuye a medida que proliferan los paquetes de consumo. Ostool, LMC Logistics y Loadly se especializan en carga paletizada, productos farmacéuticos y repuestos, compartiendo a menudo los tramos de transporte de larga distancia con los transportistas de paquetería para optimizar los activos. Los operadores que integran las recogidas C2C en los circuitos de devolución minorista desbloquean paradas incrementales, una táctica que se está convirtiendo en un requisito básico a medida que el mercado de entrega de última milla en Arabia Saudita se inclina hacia el envío individualizado.

Por Industria de Usuario Final: La Cadena de Frío Sanitaria se Acelera

El comercio electrónico minorista lideró el mercado de entrega de última milla en Arabia Saudita con una participación del 38,25% en 2025. Sin embargo, el sector sanitario registrará la CAGR más rápida del 9,74% gracias a los mandatos de Buenas Prácticas de Distribución de la Autoridad Saudita de Alimentos y Medicamentos. Las 14 oficinas conformes con las Buenas Prácticas de Distribución de NAQEL y el almacén frigorífico de 10.000 m² de Four Winds anclan una red incipiente lista para los productos biológicos. Los medicamentos oncológicos, las vacunas y la insulina se envían bajo protocolos de 2-8 °C que requieren telemetría de temperatura en tiempo real[4]Autoridad Saudita de Alimentos y Medicamentos, "Informe Anual 2025," sfda.gov.sa .

La moda mantiene cestas de compra grandes pero enfrenta devoluciones del 20-30%, lo que infla la logística inversa. Las unidades de mantenimiento de existencias de belleza y cuidado personal requieren condiciones ambientales de 18-25 °C, con Quiqup ofreciendo entregas de cosméticos en cadena de frío en 2 horas. El mobiliario requiere montaje con guante blanco, mientras que la electrónica añade servicios de instalación en garantía que pocas flotas de trabajadores independientes pueden proporcionar a escala. El aumento estructural del sector sanitario se alinea con el plan de la Visión 2030 de localizar la biofarmacéutica, expandiendo permanentemente la participación de la cadena de frío en el mercado de entrega de última milla en Arabia Saudita.

Análisis Geográfico

La región Central representa el 45,76% de los paquetes en 2025, albergando los mayores clústeres de cumplimiento y el centro regional de 78.000 m² de DHL en construcción, previsto para 2027. La expansión suburbana obliga a los mensajeros a desplegar microcentros que reducen los tiempos de espera pero elevan el alquiler de instalaciones.

El corredor Occidental de La Meca, Medina, Yeda, Tabuk y Al-Bahah se expandirá a una CAGR del 8,29% hasta 2031, la más rápida a nivel nacional. El Hajj 2026 registró 3,1 millones de asientos y 12.000 vuelos, comprimiendo el volumen de seis semanas en operaciones de 24 horas. El Ferrocarril de Alta Velocidad de Haramain transportó 1,7 millones de pasajeros durante el Ramadán 1447, impulsando la densidad de los servicios de taquillas y mensajería adyacentes a las estaciones. La zona comercial Masar La Meca, valorada en SAR 50 mil millones (USD 13,33 mil millones), añadirá 2.500 establecimientos con corredores logísticos integrados.

Las regiones Norte y Sur siguen siendo poco penetradas, representando menos del 10% del volumen nacional de comercio electrónico. Las poblaciones dispersas, los largos recorridos y los picos de calor inflan los costos, preservando el dominio de la entrega estándar. Hasta que los incentivos de las zonas SILZ o los subsidios de servicio universal se extiendan más allá de las ciudades de primer nivel, la disparidad geográfica persistirá dentro del mercado de entrega de última milla en Arabia Saudita.

Panorama Competitivo

Aproximadamente 37 empresas de mensajería con licencia y 100 operadores de transporte ligero gestionan más de 200 millones de entregas anuales, lo que hace que el mercado de entrega de última milla en Arabia Saudita esté moderadamente fragmentado. FedEx, DHL, UPS y Aramex persiguen los carriles exprés premium, mientras que SMSA, Saudi Post y Zajil se apoyan en la atención al cliente en árabe y los contratos gubernamentales. Los actores de comercio rápido Jahez, Mrsool y Talabat operan flotas propias, evitando a los transportistas tradicionales pero lidiando con el lastre en la utilización de activos.

La adopción tecnológica está emergiendo como el principal diferenciador en este panorama en evolución. Las plataformas logísticas como Receipts y Omniful están permitiendo a los operadores reducir los costos operativos hasta en un 40% mediante la optimización de rutas, el seguimiento en tiempo real y la automatización de almacenes, otorgando a los actores digitalmente maduros una clara ventaja en márgenes. Las inversiones estratégicas también señalan un cambio hacia la consolidación y la construcción de escala, ejemplificado por la participación minoritaria de DHL de EUR 500 millones (USD 587,9 millones) en AJEX para fortalecer la cobertura nacional.

A pesar de la creciente competencia, persisten espacios en blanco significativos, particularmente en logística inversa, conectividad de última milla rural y entrega en cadena de frío conforme con la Autoridad Saudita de Alimentos y Medicamentos, donde los primeros participantes pueden establecer posiciones sólidas antes de que el mercado transite hacia la consolidación y mayores barreras de entrada.

Líderes de la Industria de Entrega de Última Milla en Arabia Saudita

Saudi Post (SPL)

Aramex

SMSA Express

DHL Express

Fedex Express

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: DHL International anunció una inversión de SAR 150 millones (USD 40 millones) para ampliar su flota de vehículos eléctricos para entregas de última milla en toda Arabia Saudita.

- Octubre de 2025: Jahez y Noon integraron el comercio rápido de comestibles con más de 50.000 restaurantes en más de 100 ciudades.

- Octubre de 2025: Amazon y Al Othaim lanzaron la entrega de alimentos frescos en el mismo día en Riad y Yeda con herramientas de inventario con inteligencia artificial.

- Septiembre de 2025: FedEx inició seis vuelos semanales directos desde Estados Unidos al Aeropuerto Internacional Rey Salman, reduciendo entre 1 y 2 días el tiempo de tránsito.

Alcance del Informe del Mercado de Entrega de Última Milla en Arabia Saudita

| Entrega en el Mismo Día |

| Entrega Exprés |

| Entrega Estándar |

| Empresa a Empresa (B2B) |

| Empresa a Consumidor (B2C) |

| Consumidor a Consumidor (C2C) |

| Comercio Electrónico Minorista |

| Moda y Estilo de Vida |

| Belleza, Bienestar y Cuidado Personal |

| Hogar y Mobiliario |

| Electrónica y Electrodomésticos de Consumo |

| Suministros Sanitarios y Médicos |

| Otros |

| Central (Riad, Al-Qassim y Hail) |

| Oriental (Ash-Sharqiyah) |

| Occidental (Al-Bahah, La Meca, Medina y Tabuk) |

| Norte (Al-Jouf y Arar) |

| Sur (Asir, Jazan y Najran) |

| Por Servicio | Entrega en el Mismo Día |

| Entrega Exprés | |

| Entrega Estándar | |

| Por Modelo de Negocio | Empresa a Empresa (B2B) |

| Empresa a Consumidor (B2C) | |

| Consumidor a Consumidor (C2C) | |

| Por Industria de Usuario Final | Comercio Electrónico Minorista |

| Moda y Estilo de Vida | |

| Belleza, Bienestar y Cuidado Personal | |

| Hogar y Mobiliario | |

| Electrónica y Electrodomésticos de Consumo | |

| Suministros Sanitarios y Médicos | |

| Otros | |

| Por Región | Central (Riad, Al-Qassim y Hail) |

| Oriental (Ash-Sharqiyah) | |

| Occidental (Al-Bahah, La Meca, Medina y Tabuk) | |

| Norte (Al-Jouf y Arar) | |

| Sur (Asir, Jazan y Najran) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de entrega de última milla en Arabia Saudita y la CAGR proyectada hasta 2031?

El mercado se situó en USD 0,82 mil millones en 2025 y se prevé que alcance USD 1,25 mil millones en 2031, avanzando a una CAGR del 7,81%

¿Qué nivel de entrega se expande más rápidamente en Arabia Saudita?

Los servicios de entrega en el mismo día lideran el crecimiento con una CAGR del 9,46% hasta 2031, ya que los consumidores exigen el cumplimiento en menos de 24 horas.

¿Qué tan grande es la participación de Riad en los envíos nacionales de comercio electrónico?

La capital genera aproximadamente el 44% de todos los pedidos en línea, creando las rutas de paquetería más densas del país.

¿Qué regulación de 2024 reformó el trabajo independiente de mensajería?

La Autoridad General de Transporte prohibió el trabajo autónomo para conductores de reparto no saudíes, obligándoles a incorporarse a una de las 37 empresas con licencia en un plazo de 14 meses.

¿Por qué se aceleran las entregas de suministros sanitarios y médicos?

Las normas de Buenas Prácticas de Distribución de la Autoridad Saudita de Alimentos y Medicamentos y la inversión en centros de cadena de frío están impulsando los paquetes sanitarios a una CAGR del 9,74% hasta 2031.

¿Qué tecnología mejora más los márgenes de entrega?

Las plataformas de optimización de rutas con inteligencia artificial que elevan las paradas por ruta a más de 80 y reducen el consumo de combustible en aproximadamente un 35% son ahora el principal factor de reducción de costos para los transportistas.

Última actualización de la página el: