Tamaño y Participación del Mercado de Logística Farmacéutica de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

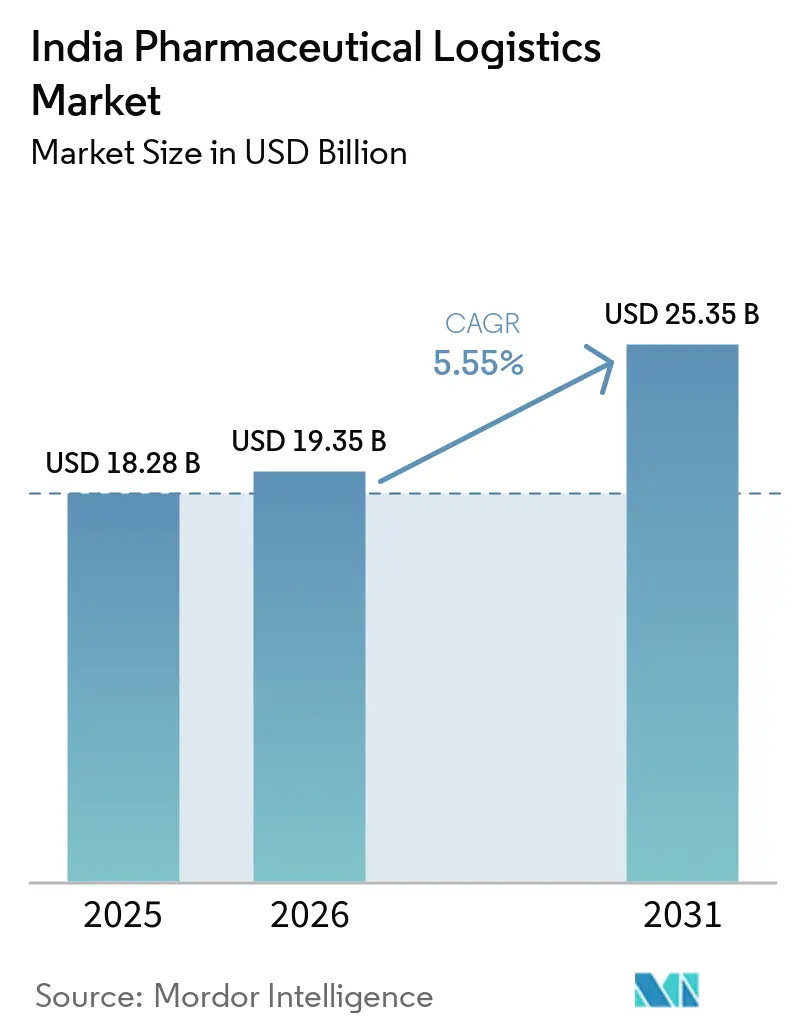

| Tamaño del mercado en el año base (2025) | 18.28 Mil millones de dólares |

| Tamaño del Mercado (2026) | 19.35 Mil millones de dólares |

| Tamaño del Mercado (2031) | 25.35 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.55% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Logística Farmacéutica de India por Mordor Intelligence

Se espera que el tamaño del mercado de logística farmacéutica de India aumente de USD 18,28 mil millones en 2025 a USD 19,35 mil millones en 2026 y alcance USD 25,35 mil millones en 2031, creciendo a una CAGR del 5,55% durante 2026-2031.

El papel de India como el mayor proveedor mundial de medicamentos genéricos, representando el 20% de las exportaciones mundiales de medicamentos genéricos por volumen, continúa ampliando la escala y la complejidad de los flujos de distribución domésticos y de exportación. Las exportaciones farmacéuticas alcanzaron USD 30,5 mil millones en el ejercicio fiscal 2025, mientras que el negocio farmacéutico doméstico se situó en USD 60 mil millones, manteniendo la demanda activa en despacho de fábrica, almacenamiento en frío, transporte de larga distancia y entrega de última milla. El mercado también está siendo reconfigurado por un cambio hacia biológicos, vacunas, inyectables especializados y flujos de productos más estrictamente regulados, lo que incrementa el valor del control de temperatura, la trazabilidad y el manejo conforme a las Buenas Prácticas de Distribución (BPD). La presión competitiva aumenta a medida que los operadores multinacionales amplían activos de grado farmacéutico en los principales centros, mientras que los especialistas domésticos defienden sus posiciones mediante alcance local, capacidad de transporte refrigerado y operaciones multitemperatura. La mayor oportunidad durante el período de pronóstico recae en los operadores que puedan combinar infraestructura de cadena de frío conforme con visibilidad digital, ya que los fabricantes farmacéuticos reducen el número de proveedores y concentran más negocio en un grupo más pequeño de socios calificados.

Conclusiones Clave del Informe

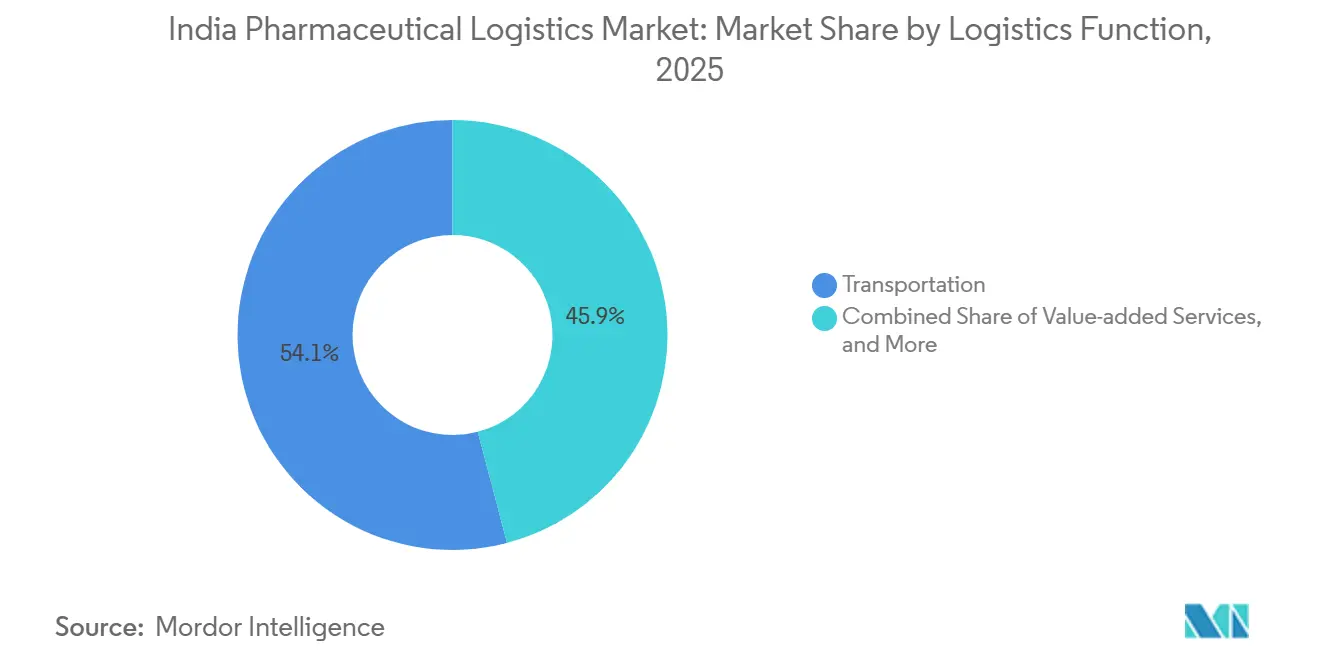

- Por función logística, el transporte representó el 54,07% de la participación del mercado de logística farmacéutica de India en 2025, mientras que se prevé que los servicios de valor agregado se expandan a una CAGR del 8,38% hasta 2031.

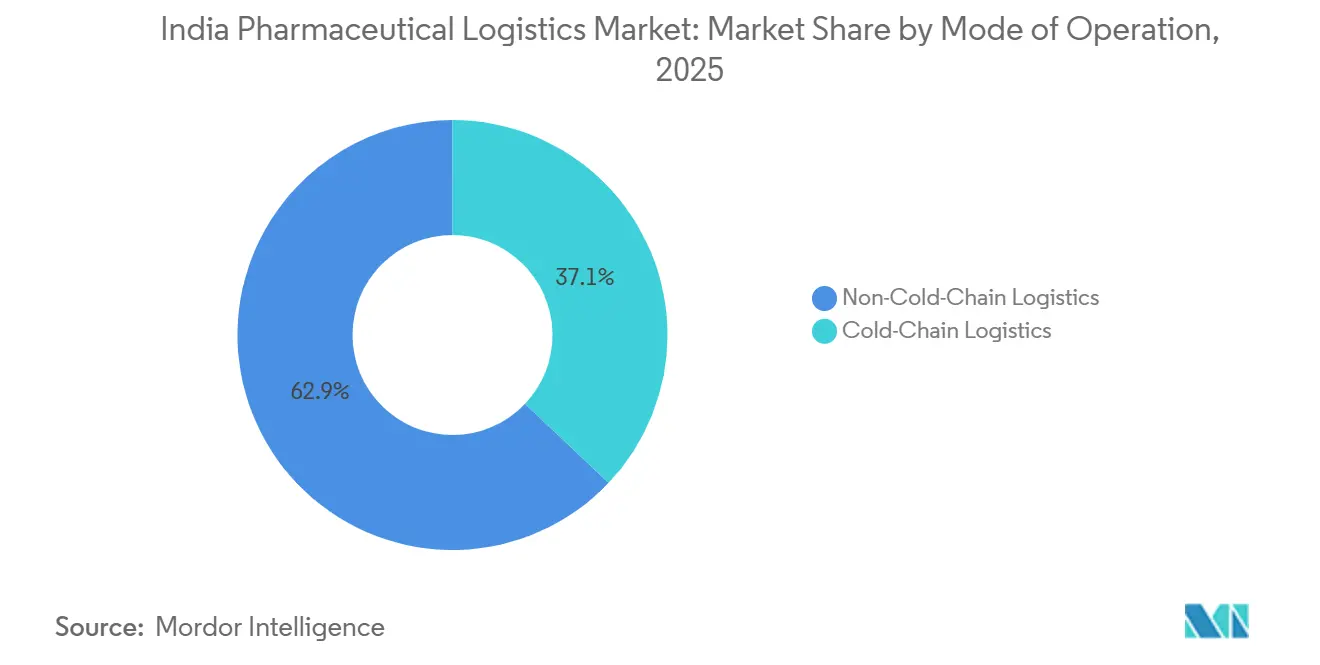

- Por modo de operación, la logística sin cadena de frío mantuvo el 62,93% de la participación del mercado de logística farmacéutica de India en 2025, mientras que se proyecta que la logística de cadena de frío crezca a una CAGR del 7,55% hasta 2031.

- Por tipo de producto, los medicamentos con receta representaron el 46,12% de la participación de mercado en 2025, mientras que se espera que las terapias celulares y génicas crezcan a una CAGR del 8,69% hasta 2031.

- Por región, el Oeste de India mantuvo el 29,84% de la participación del mercado de logística farmacéutica de India en 2025, mientras que se proyecta que el Sur de India crezca a una CAGR del 6,93% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Logística Farmacéutica de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda Creciente de Biológicos y Vacunas con Control de Temperatura | +1.5% | Nacional, con concentración en los clústeres farmacéuticos de Hyderabad, Pune, Bengaluru y Ahmedabad | Corto plazo (≤ 2 años) |

| Esquemas de Incentivos Vinculados a la Producción del Gobierno que Impulsan el Aumento de Escala en la Fabricación | +1.3% | Nacional, con ganancias en etapa temprana en Gujarat, Telangana, Himachal Pradesh y Andhra Pradesh | Mediano plazo (2-4 años) |

| Crecimiento de los Clústeres Domésticos de Fabricación Farmacéutica | +0.8% | Maharashtra, Gujarat, Telangana, Tamil Nadu, Andhra Pradesh | Mediano plazo (2-4 años) |

| Expansión de la Farmacia Electrónica y la Distribución de Medicamentos Directa al Consumidor | +0.9% | Nacional, con ganancias desproporcionadas en metrópolis de Nivel 1 y Nivel 2 | Corto plazo (≤ 2 años) |

| Mandatos de Seguimiento y Trazabilidad Basados en RFID por parte de la CDSCO | +0.5% | Nacional, con ganancias tempranas de cumplimiento en centros de exportación farmacéutica | Mediano plazo (2-4 años) |

| Aumento de la Logística Inversa Debido a los Mandatos de Cumplimiento de Fecha de Vencimiento | +0.4% | Nacional, con extensión a las redes de distribución a nivel estatal | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Esquemas de Incentivos Vinculados a la Producción del Gobierno

La demanda del mercado de logística farmacéutica de India está aumentando con el impulso generado por los programas PLI de productos farmacéuticos y medicamentos a granel. A diciembre de 2025, la inversión acumulada bajo estos esquemas alcanzó INR 41.943 crore (USD 4,66 mil millones), más del doble del objetivo de compromiso inicial de INR 17.275 crore (USD 1,92 mil millones). Las ventas acumuladas bajo ambos esquemas alcanzaron INR 3,35.036 crore (USD 37,28 mil millones) en 1.988 productos, incluidas exportaciones por valor de INR 2,15.248 crore (USD 23,95 mil millones), lo que indica que los incentivos vinculados a la producción ya están impulsando mayores volúmenes logísticos en los canales domésticos y de exportación. El cambio más importante se da en la combinación de productos, ya que el programa favorece los biofármacos, los genéricos complejos y las terapias autoinmunes que requieren controles térmicos y de manipulación más estrictos que los sólidos orales convencionales. El Presupuesto de la Unión 2026-27 también respaldó la iniciativa Biopharma SHAKTI con INR 10.000 crore (USD 1,11 mil millones) durante 5 años y un objetivo de más de 1.000 sitios de ensayos clínicos acreditados, lo que apunta a un ciclo más largo de transporte especializado y demanda de almacenamiento conforme[1]"Los Productos Farmacéuticos de India en el Mundo," Gobierno de India, pib.gov.in.

Demanda Creciente de Biológicos y Vacunas con Control de Temperatura

El mercado de logística farmacéutica de India está siendo impulsado por un cambio más rápido hacia medicamentos sensibles a la temperatura. India suministra el 60% de las adquisiciones mundiales de vacunas de UNICEF y satisface entre el 40% y el 70% de la demanda mundial de vacunas DPT y BCG, lo que mantiene la capacidad de manejo de vacunas como elemento central de la planificación logística. Al mismo tiempo, el acantilado de patentes de más de 40 medicamentos de marca importantes entre 2026 y 2030 está orientando a los fabricantes indios hacia biológicos, análogos de GLP-1 e inyectables especializados que generalmente requieren control entre 2 °C y 8 °C. Esto está ejerciendo presión sobre una cadena de frío construida principalmente para sólidos orales a granel en lugar de terapias sensibles. Kuehne+Nagel añadió instalaciones de tránsito certificadas con HealthChain en Bengaluru en diciembre de 2025 y en Hyderabad en mayo de 2026 para apoyar a los exportadores de principios activos y vacunas, lo que indica que los proveedores están rediseñando sus activos en torno a esta nueva combinación de productos.

Expansión de la Farmacia Electrónica y la Distribución de Medicamentos Directa al Consumidor

Los requisitos del mercado de logística farmacéutica de India también están cambiando porque el cumplimiento de pedidos en línea tiene necesidades operativas muy diferentes a las de la distribución mayorista tradicional. Tata 1mg logró rentabilidad a nivel de EBITDA en sus negocios establecidos en el ejercicio fiscal 2026, lo que sugiere que el formato avanza hacia una escala sostenible en lugar de centrarse únicamente en la adquisición de clientes. Esto incrementa la demanda de preparación de pedidos por unidad, entrega de última milla con bolsas refrigeradas, seguimiento de pedidos vinculado a la serialización y ventanas de servicio más ajustadas dentro de las ciudades. La expansión del comercio rápido por parte de plataformas como Blinkit y Zepto está impulsando la entrega de medicamentos a contratos de menos de 2 horas, mientras que las normas pendientes sobre farmacias en línea significan que las futuras exigencias de cumplimiento se superpondrán a una base de entrega que ya crece rápidamente.

Mandatos de Seguimiento y Trazabilidad Basados en RFID por parte de la CDSCO

La competencia en el mercado de logística farmacéutica de India está evolucionando hacia proveedores que pueden ofrecer visibilidad de extremo a extremo y cumplimiento basado en escaneo. El impulso de la CDSCO hacia la trazabilidad basada en códigos QR ya está llevando a fabricantes y proveedores de servicios hacia la autenticación a nivel de lote en el embalaje primario y secundario, y una propuesta más amplia que cubre vacunas, antimicrobianos, medicamentos anticancerígenos y narcóticos fue publicada para consulta en octubre de 2025. Una vez que las normas de trazabilidad se amplíen, los sistemas de almacén, los puntos de clasificación y las instalaciones de tránsito necesitarán capacidad de escaneo en los movimientos de entrada, almacenamiento y salida. Esto incrementa el valor de los operadores que pueden ofrecer paneles de control en tiempo real junto con el manejo físico de envíos. Los proveedores que no actualicen sus sistemas corren el riesgo de perder contratos farmacéuticos, ya que los fabricantes están impulsando la serialización y la disciplina de auditoría en toda la cadena de suministro.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Infraestructura de Cadena de Frío Fragmentada Más Allá de las Metrópolis y los Centros Farmacéuticos de Nivel 1 | -0.7% | A nivel nacional, pronunciado en los estados del este, el centro de India y los corredores rurales de Nivel 2 y 3 | Corto plazo (≤ 2 años) |

| Alto Costo de Cumplimiento de los Marcos de Auditoría de BPD en Evolución y los Requisitos Revisados del Anexo M | -0.5% | Nacional, con impacto desproporcionado en los operadores logísticos de la micro, pequeña y mediana empresa y en los operadores logísticos tercerizados más pequeños | Mediano plazo (2-4 años) |

| Escasez de Almacenes de Grado Farmacéutico Junto a Vías Férreas e Infraestructura Ferroviaria con Control de Temperatura | -0.3% | Nacional, con especial afectación en los corredores ferroviarios del centro y el este | Largo plazo (≥ 4 años) |

| Posible Impuesto al Carbono sobre las Flotas de Vehículos Refrigerados a Diésel que Limita la Entrega de Última Milla en Cadena de Frío de Manera Rentable | -0.2% | Nacional, con mayor exposición en los corredores de transporte por carretera de alto volumen | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Infraestructura de Cadena de Frío Fragmentada Más Allá de las Metrópolis

La expansión del mercado de logística farmacéutica de India sigue limitada por la distribución desigual de la infraestructura de frío conforme. La red permanece concentrada en un pequeño grupo de metrópolis y centros de fabricación, mientras que los corredores de Nivel 2, Nivel 3 y rurales siguen desatendidos en cuanto a transporte y almacenamiento con control de temperatura. Existen más de 3.500 operadores de cadena de frío en India, pero solo entre el 8% y el 10% cumplen con los estándares de BPD de la OMS, lo que deja una gran parte de la red por debajo del nivel de calidad requerido para el manejo de productos farmacéuticos sensibles[2]"La Logística Farmacéutica de India se Enfrenta de Frente al Acantilado de Patentes," ITLN, itln.in. El Director Nacional de Operaciones de Blue Dart declaró en 2026 que el transporte y el almacenamiento con control de temperatura siguen siendo limitados en las regiones de Nivel II, Nivel III y rurales, incluso cuando los biológicos, la insulina y las vacunas se desplazan más allá de los centros de demanda urbana. Los operadores regionales más pequeños a menudo no pueden absorber el costo de la validación, la energía de respaldo y los sistemas de monitoreo continuo, lo que ralentiza la mejora de la calidad de la red fuera de los principales corredores.

Alto Costo de Cumplimiento de las Auditorías de BPD en Evolución

La formalización del mercado de logística farmacéutica de India también está elevando la base de costos para los operadores que atienden a clientes farmacéuticos. La implementación del Anexo M entró en plena vigencia en enero de 2026, y la disciplina de Buenas Prácticas de Distribución (GDP) relacionada está impulsando a los proveedores de logística hacia auditorías más frecuentes, procedimientos operativos estándar más estrictos, registros de gestión de desviaciones y personal calificado en todos los puntos de manipulación. Un estudio de 2026 sobre empresas farmacéuticas MIPYME encontró que más del 70% identificó el control de calidad y el cumplimiento normativo como el principal factor de costo, y algunas proyectaron un gasto en infraestructura de más de INR 20 crore (USD 2,22 millones) para cumplir con los requisitos revisados. Esas presiones de costos se trasladan a los contratos logísticos porque el transporte y el almacenamiento conformes ahora requieren más documentación, más personal capacitado y mejor equipamiento. La carga es mayor para los operadores logísticos terceros (3PL) más pequeños en los mercados de distribución secundaria, y es probable que esto impulse una mayor participación hacia operadores certificados de mayor tamaño en el mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Función Logística: Las Redes Viales Anclan el Volumen, los Servicios de Valor Agregado Definen el Margen

El transporte representó el 54,07% de la participación del mercado de logística farmacéutica de India en 2025, lo que confirma que el transporte por carretera sigue siendo la capa de movimiento central para la distribución farmacéutica doméstica. Los camiones siguen siendo esenciales porque la red vial de 6,3 millones de km de India apoya las entregas en más de 750 distritos, donde el alcance directo importa más que la sustitución modal. El transporte aéreo maneja un volumen menor, pero genera ingresos mucho más altos por kilogramo para biológicos, materiales de ensayos clínicos y envíos urgentes de principios activos, especialmente en rutas de exportación hacia los Estados Unidos, Europa y los mercados de la ASEAN. Las vías marítimas y fluviales interiores siguen siendo limitadas para uso farmacéutico porque las largas ventanas de tránsito dificultan el mantenimiento del control de temperatura y el monitoreo a los estándares requeridos.

Se proyecta que los servicios de valor agregado registren el crecimiento más rápido con una CAGR del 8,38%, lo que demuestra que la industria de logística farmacéutica de India está avanzando más allá de los contratos de transporte y almacenamiento puros. Los clientes farmacéuticos combinan cada vez más el empaque, el ensamblaje de kits, el soporte de serialización, la logística inversa y la gestión de documentación dentro de acuerdos integrados. El almacenamiento y la distribución también se están volviendo más activos porque el control de humedad, la segregación por lotes, el mapeo de temperatura y la ejecución de procedimientos operativos estándar conformes con BPD son ahora parte de las operaciones rutinarias en lugar de servicios opcionales. El ferrocarril sigue siendo pequeño, pero el corredor semanal de vagones refrigerados Maersk-CONCOR de Hyderabad a Nhava Sheva lanzado en mayo de 2026 demuestra que las rutas ferroviarias farmacéuticas dedicadas pueden funcionar cuando la densidad de envíos es suficientemente alta.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Operación: La Cadena de Frío se Acelera Mientras la Cadena sin Frío se Estabiliza

La logística sin cadena de frío representó el 62,93% del tamaño del mercado de logística farmacéutica de India en 2025, dado que los medicamentos genéricos con receta, los medicamentos de venta libre y muchos dispositivos médicos aún se transportan como productos a temperatura ambiente. Esta gran participación refleja el perfil de volumen de la producción farmacéutica india, que sigue anclada en sólidos orales, formulaciones estándar y distribución doméstica amplia. Aun así, el equilibrio está cambiando a medida que las vacunas, los biológicos y las terapias especializadas adquieren un papel más importante en los flujos de exportación[3]"Dinámica Cambiante de la Cadena de Suministro Farmacéutica India," IPA India, ipa-india.org. Esto significa que el crecimiento de la logística sin cadena de frío probablemente se mantendrá más estable que el de las partes más frías y especializadas de la red.

Se proyecta que la logística de cadena de frío crecerá a una CAGR del 7,55% dentro del mercado de logística farmacéutica de India hasta 2031, convirtiéndola en el modelo operativo de más rápida expansión. Snowman Logistics amplió su capacidad en el ejercicio fiscal 2026 en Kolkata, Krishnapatnam, Kundli y Jaipur, lo que demuestra que los operadores están añadiendo presencia tanto en corredores consolidados como en los menos atendidos. El modelo operativo también está cambiando a medida que los proveedores pasan de configuraciones con gran peso en el almacenamiento hacia la orquestación de redes, el monitoreo y capas de control más integradas. El cumplimiento del Anexo revisado y los estándares WHO-GDP se está convirtiendo en un factor clave de selección, lo que significa que los operadores de cadena de frío son evaluados cada vez más por su preparación para auditorías y la calidad de sus datos, tanto como por su alcance geográfico.

Por Tipo de Producto: Los Volúmenes de Medicamentos con Receta Ocultan la Importancia Estratégica de las Terapias Celulares y Génicas

Los medicamentos con receta mantuvieron el 46,12% de la participación del mercado de logística farmacéutica de India en 2025, respaldados por la escala de formulaciones genéricas, inyectables y envíos de principios activos que se desplazan desde los principales estados fabricantes hacia la distribución nacional. Este segmento se beneficia de patrones de despacho estables y de alta frecuencia que conectan los sitios de producción en Gujarat, Himachal Pradesh y Telangana con distribuidores y hospitales en todo el país. Los medicamentos de venta libre continúan añadiendo volumen a través de la demanda de salud del consumidor, mientras que los biológicos y biosimilares están ganando terreno a medida que los fabricantes indios aumentan la producción para los mercados de exportación domésticos y regulados. Los materiales para ensayos clínicos también son cada vez más relevantes a medida que India fortalece su papel en los ensayos en etapas avanzadas bajo el impulso de Biopharma SHAKTI.

Se espera que las terapias celulares y génicas registren el crecimiento más rápido con una CAGR del 8,69% en el tamaño del mercado de logística farmacéutica de India hasta 2031, aunque la base actual sigue siendo pequeña. Su perfil logístico es muy diferente porque el transporte puede requerir temperaturas ultrabajas de -80 °C a -196 °C, contenedores altamente validados, protocolos de mensajería dedicados y documentación de cadena de identidad. La actividad en desarrollo de terapias CAR-T y terapias avanzadas en India en instituciones como Tata Memorial y el AIIMS está creando demanda doméstica temprana para estos servicios. La expansión de la red de atención médica de DHL, que destacó la visibilidad de extremo a extremo para las terapias celulares y génicas y nombró a India como un mercado de expansión prioritario, apunta a un trabajo logístico de mayor valor emergente de este nicho.

Análisis Geográfico

La región Oeste se mantuvo como la mayor geografía en 2025, con el 29,84% de la participación del mercado de logística farmacéutica de India, y su ventaja se deriva de las fortalezas combinadas de la fabricación en Gujarat y la infraestructura de exportación de Maharashtra. Ahmedabad, Vadodara y Bharuch apoyan flujos de fabricación densos, mientras que el aeropuerto de Mumbai y el puerto de Nhava Sheva manejan una gran parte de los envíos regulados que se dirigen a los Estados Unidos y la Unión Europea. El próximo centro automatizado de FedEx en Navi Mumbai añade más apoyo para el transporte aéreo premium y la carga urgente en este corredor. Los operadores del Oeste también están más avanzados en inversión en cumplimiento porque la región maneja una mayor proporción de movimiento farmacéutico vinculado a la exportación que exige una mayor preparación para auditorías.

Se proyecta que la región Sur se expanda a una CAGR del 6,93% en el tamaño del mercado de logística farmacéutica de India hasta 2031, y este crecimiento se centra en los corredores de Hyderabad, Visakhapatnam y Chennai. Genome Valley sigue siendo el motor de crecimiento más visible porque su concentración de actividad en vacunas, biotecnología y ciencias de la vida crea una demanda densa de almacenamiento especializado y manejo de exportaciones. Maersk y CONCOR lanzaron un enlace ferroviario semanal de vagones refrigerados de Hyderabad a Nhava Sheva en mayo de 2026, proporcionando al corredor una ruta escalable de cadena de frío hacia el puerto. Kuehne+Nagel también inauguró su instalación con control de temperatura en Hyderabad en mayo de 2026, tras la apertura del sitio de Bengaluru en diciembre de 2025, lo que demuestra la inversión continua en los puntos de origen del Sur de India. Andhra Pradesh y Tamil Nadu añaden una ventaja diferente porque su acceso portuario y sus reservas de suelo industrial apoyan tanto el enrutamiento de exportaciones como la escala de distribución doméstica.

El Norte de India no lidera el mercado de logística farmacéutica de India por valor, pero sigue siendo crítico porque la Región Capital Nacional de Delhi y el cinturón de Baddi-Nalagarh suministran grandes volúmenes de sólidos orales a los canales de distribución nacional. La instalación de cadena de frío de TCI Supply Chain en Gurugram refleja la creciente demanda de almacenamiento conforme a medida que los volúmenes de biológicos aumentan en la región. La región Central sigue desatendida para la distribución con control de temperatura y todavía depende en gran medida del movimiento a temperatura ambiente por carretera. El envío de CONCOR de diciembre de 2025 desde Dewas a Singapur demuestra que el Centro de India puede desarrollar enlaces de cadena de frío multimodal cuando la demanda de exportación está consolidada. El Este de India sigue siendo la región más pequeña, pero se está volviendo más relevante a medida que los operadores añaden instalaciones en Kolkata y Patna para abordar las brechas de larga data en el manejo de vacunas e insulina.

Panorama Competitivo

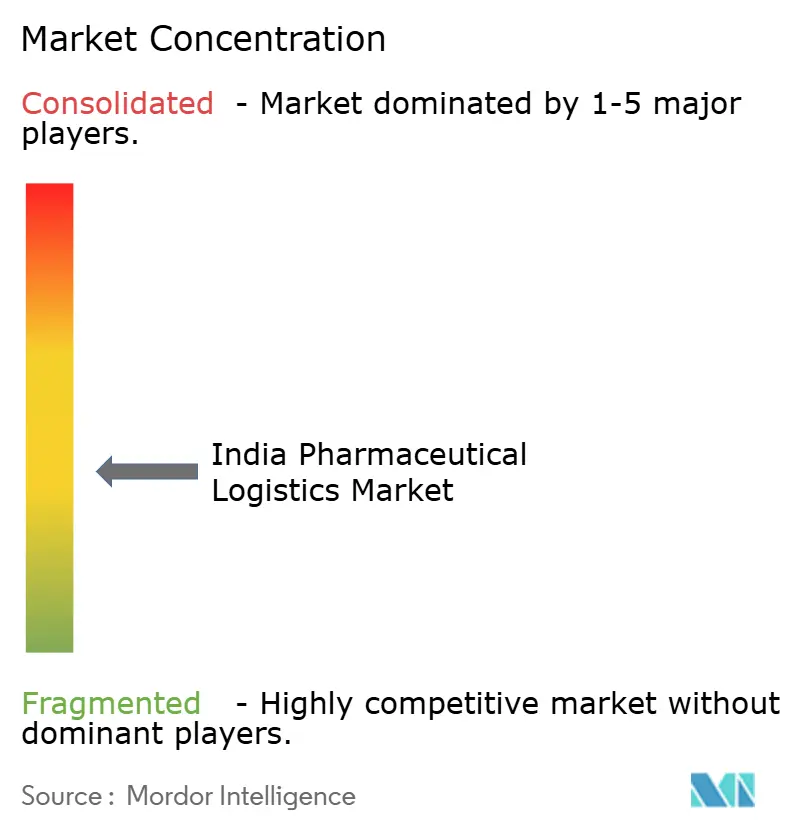

El mercado de logística farmacéutica de India sigue siendo moderadamente fragmentado, pero la consolidación se está volviendo más evidente en el segmento superior de servicios conformes y con control de temperatura. Más de 3.500 operadores están activos a nivel nacional, y solo entre el 8% y el 10% están alineados con los estándares de Buenas Prácticas de Distribución de la OMS, lo que significa que la capacidad conforme sigue siendo limitada en relación con la presencia total en el mercado. Grupos multinacionales como DHL Group, Kuehne+Nagel, DSV y CEVA están apuntando a esta brecha con infraestructura certificada GDP, herramientas de control digital y mayor cobertura de red. Los especialistas domésticos como Snowman Logistics, ColdEx Logistics, Crystal Logistic Cool Chain, TCI Supply Chain Solutions y Mahindra Logistics aún mantienen una ventaja en conocimiento regional, densidad de rutas domésticas y ejecución local.

El mercado de logística farmacéutica de India se está separando cada vez más en redes conformes premium y una gran cola de operadores más pequeños con menor estandarización. Un movimiento estratégico claro fue el de DSV, que completó su adquisición de DB Schenker por EUR 14.300 millones (USD 15.800 millones) en abril de 2025 y creó una plataforma más amplia para el flete sanitario y la logística contractual en India. Otro fue el de DHL Group, que anunció una inversión de EUR 1.000 millones (USD 1.170 millones) en India para 2030 e incluyó un centro de excelencia en logística de salud en Bombay con centros similares previstos para Chennai, Delhi NCR e Hyderabad. Kuehne+Nagel también ha ampliado su posición mediante nuevas instalaciones sanitarias en Bengaluru e Hyderabad que atienden a exportadores farmacéuticos y de vacunas bajo su estándar HealthChain. Estos movimientos demuestran que la amplitud de la red, el cumplimiento normativo y la visibilidad digital son ahora más decisivos que el simple precio del flete para ganar cuentas farmacéuticas de mayor envergadura.

El mercado de logística farmacéutica de India aún deja espacio para competidores domésticos, ya que la distribución en ciudades de nivel 2 y nivel 3 sigue siendo insuficiente y desigual en calidad. Los operadores que puedan llevar cámaras frías conformes con GDP, alcance de vehículos refrigerados, trazabilidad por lote y economías de servicio estables a las ciudades secundarias tienen probabilidades de beneficiarse de la racionalización de proveedores por parte de los fabricantes de medicamentos. La tecnología también se está convirtiendo en algo básico y no opcional, ya que el monitoreo de temperatura en tiempo real, los paneles de control IoT y los registros de auditoría vinculados a escaneos son cada vez más esperados en las licitaciones. Esto mantiene el campo fragmentado en la parte inferior, mientras que el segmento premium conforme continúa consolidándose en torno a proveedores con mayor capital[4]"La Resiliencia en Riesgo, Vulnerabilidades Estructurales y Vías Estratégicas en la Cadena de Suministro Farmacéutica India," Indian Journal of Pharmaceutical Sciences, ijpsjournal.com.

Líderes de la Industria de Logística Farmacéutica de India

-

Blue Dart Express Pvt. Ltd.

-

FedEx

-

TCI Express

-

Mahindra Logistics, Ltd.

-

Snowman Logistics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Maersk y CONCOR lanzaron un corredor ferroviario refrigerado semanal de Hyderabad a Nhava Sheva. El servicio dedicado proporciona transporte ferroviario con control de temperatura para exportadores farmacéuticos del clúster de fabricación de API y vacunas de Hyderabad al Puerto de Nhava Sheva, con una reducción esperada de las emisiones de gases de efecto invernadero de aproximadamente 3.000 toneladas anuales en comparación con los equivalentes por carretera. Esto representa el primer enlace ferroviario refrigerado farmacéutico programado y comercialmente escalable en India, con implicaciones para la reducción de costos de flete y la diversificación de modos en toda la cadena de suministro farmacéutica.

- Marzo de 2026: Kuehne+Nagel inauguró una instalación de cross-docking de carga aérea certificada con HealthChain en Hyderabad. La instalación de 248 m² opera en zonas de temperatura de +2 °C a +8 °C y de +15 °C a +25 °C, y es la segunda instalación sanitaria conforme con GDP de la empresa en India, tras su Zona Fría de Bengaluru. El sitio de Hyderabad está orientado a exportadores de API y vacunas y establece un estándar de cumplimiento GDP en el punto de origen para los envíos internacionales.

- Marzo de 2026: FedEx inicia las obras de un centro automatizado de carga aérea de INR 2.500 crore (USD 278,24 millones) en el Aeropuerto Internacional de Navi Mumbai. La instalación de 300.000 pies cuadrados, desarrollada en asociación con Adani Airport Holdings, está orientada a carga farmacéutica y sensible al tiempo, integrando a India en el enrutamiento internacional de FedEx para el Sudeste Asiático, Oriente Medio, Europa y los Estados Unidos.

- Febrero de 2026: DHL Group amplió su red dedicada de cadena de frío para carga aérea farmacéutica con una inversión de EUR 2.000 millones (USD 2.350 millones). La red global ampliada, anclada en una ruta de carga con avión Boeing 777 entre Bruselas y Cincinnati con India entre los mercados de expansión prioritarios, ofrece visibilidad de extremo a extremo para medicamentos sensibles a la temperatura, vacunas y terapias celulares y génicas. India se encuentra entre los ocho países priorizados para rutas adicionales de la Red de Cadena de Frío para Carga Aérea.

Alcance del Informe del Mercado de Logística Farmacéutica de India

| Transporte | Carretera |

| Aéreo | |

| Marítimo y Vías Fluviales Interiores | |

| Ferroviario | |

| Almacenamiento y Distribución | |

| Servicios de Valor Agregado y Otros |

| Logística de Cadena de Frío |

| Logística sin Cadena de Frío |

| Medicamentos con Receta |

| Medicamentos de Venta Libre |

| Biológicos y Biosimilares |

| Vacunas y Hemoderivados |

| Materiales para Ensayos Clínicos |

| Terapias Celulares y Génicas |

| Dispositivos Médicos y Diagnósticos |

| Medicina Veterinaria |

| Otros |

| Norte |

| Centro |

| Oeste |

| Este |

| Sur |

| Por Función Logística | Transporte | Carretera |

| Aéreo | ||

| Marítimo y Vías Fluviales Interiores | ||

| Ferroviario | ||

| Almacenamiento y Distribución | ||

| Servicios de Valor Agregado y Otros | ||

| Por Modo de Operación | Logística de Cadena de Frío | |

| Logística sin Cadena de Frío | ||

| Por Tipo de Producto | Medicamentos con Receta | |

| Medicamentos de Venta Libre | ||

| Biológicos y Biosimilares | ||

| Vacunas y Hemoderivados | ||

| Materiales para Ensayos Clínicos | ||

| Terapias Celulares y Génicas | ||

| Dispositivos Médicos y Diagnósticos | ||

| Medicina Veterinaria | ||

| Otros | ||

| Por Región | Norte | |

| Centro | ||

| Oeste | ||

| Este | ||

| Sur |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual de la logística farmacéutica en India?

El mercado de logística farmacéutica de India se estima en USD 19,35 mil millones en 2026 y se prevé que alcance USD 25,35 mil millones en 2031 a una CAGR del 5,55%.

¿Qué función logística lidera el movimiento farmacéutico en toda India?

El transporte fue la función más grande con una participación del 54,07% en 2025, lo que refleja el dominio continuo del transporte por carretera en la distribución farmacéutica nacional.

¿Por qué la demanda de cadena de frío crece más rápido que el manejo farmacéutico a temperatura ambiente?

Se proyecta que la logística de cadena de frío crezca a una CAGR del 7,55% porque los biológicos, las vacunas, los biosimilares y los inyectables especializados requieren control de temperatura validado y un cumplimiento más estricto.

¿Qué región ofrece las mejores perspectivas de crecimiento hasta 2031?

Se espera que el Sur de India crezca más rápido con una CAGR del 6,93%, respaldado por Genome Valley de Hyderabad, el desarrollo farmacéutico de Andhra Pradesh y la expansión logística de Tamil Nadu.

¿Cuál es el principal desafío de cumplimiento para los operadores logísticos que atienden a empresas farmacéuticas?

Una gran proporción de operadores todavía carece de alineación con las BPD de la OMS, y los requisitos revisados del Anexo M están aumentando los costos de auditoría, documentación, personal e infraestructura.

¿Qué segmento de producto crea la mayor oportunidad de manejo especializado?

Se prevé que las terapias celulares y génicas crezcan a una CAGR del 8,69% y requieren transporte a temperatura ultrabaja, embalaje validado y controles de cadena de identidad, lo que las convierte en un área de servicio de alto valor.

Última actualización de la página el: