Tamaño y Participación del Mercado de Transporte de Carga por Carretera en Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

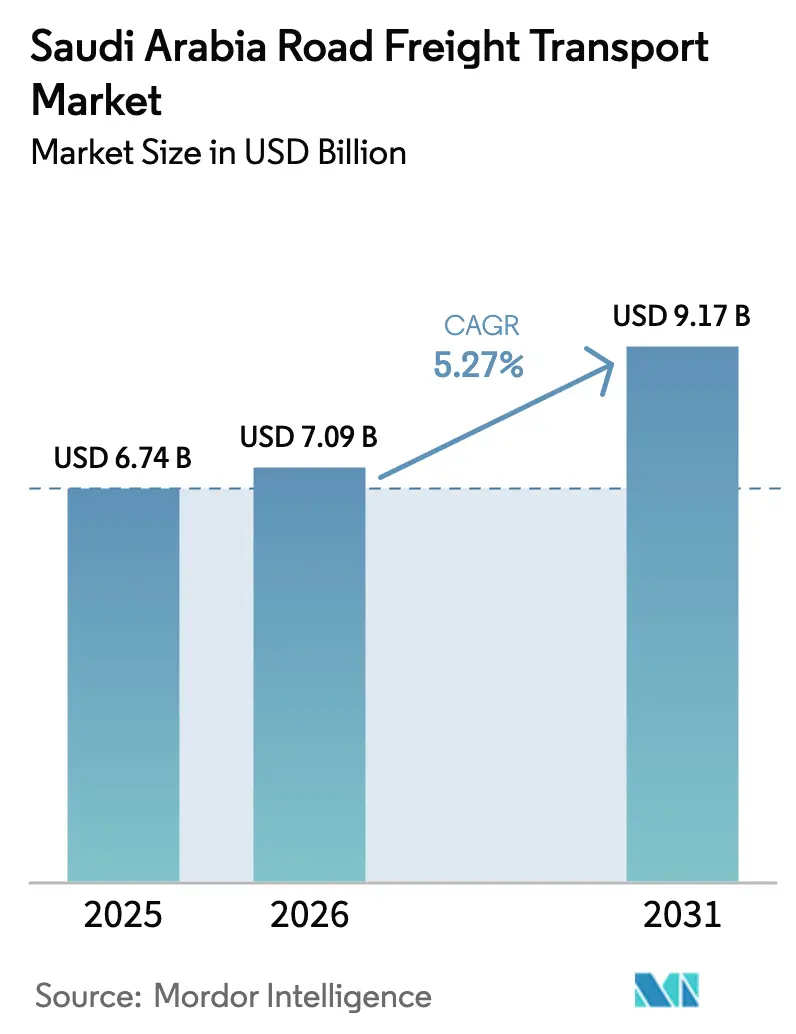

| Tamaño del mercado en el año base (2025) | 6.74 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.09 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.27% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transporte de Carga por Carretera en Arabia Saudita por Mordor Intelligence

Se espera que el tamaño del mercado de transporte de carga por carretera en Arabia Saudita crezca de 6,74 mil millones de USD en 2025 a 7,09 mil millones de USD en 2026, y se prevé que alcance los 9,17 mil millones de USD en 2031 a una CAGR del 5,27% durante 2026-2031. El crecimiento está impulsado por el gasto en infraestructura a gran escala bajo la Visión 2030, la acelerada adopción del comercio electrónico y los incentivos de política que modernizan las flotas al tiempo que reducen los kilómetros en vacío. El transporte pesado vinculado a gigaproyectos como NEOM, la expansión de las redes de cadena de frío para productos farmacéuticos y seguridad alimentaria, y las plataformas digitales de emparejamiento de carga habilitadas por 5G están redefiniendo los patrones de envío y mejorando la utilización de activos. Al mismo tiempo, los pisos salariales de la saudización, la escasez de conductores y la congestión en el triángulo Riad-Dammam-Yeda elevan los costos operativos e intensifican la necesidad de ganancias de eficiencia impulsadas por la tecnología. La dinámica competitiva sigue siendo fragmentada, aunque la finalización en 2025 de la adquisición de DB Schenker por parte de DSV por 15.300 millones de USD señala la llegada de actores de escala capaces de ofrecer soluciones multimodales integradas.

Conclusiones Clave del Informe

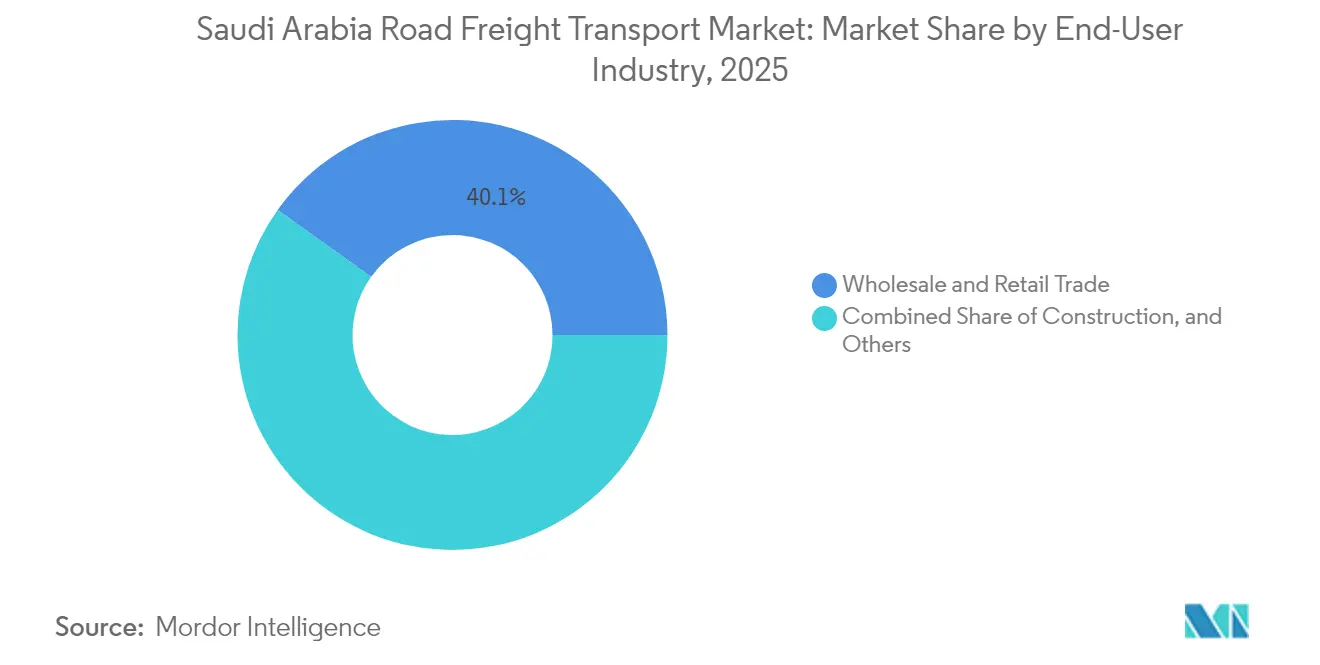

- Por industria de usuario final, el comercio mayorista y minorista representó el 40,12% de la participación del mercado de transporte de carga por carretera en Arabia Saudita en 2025 y está previsto que avance a una CAGR del 5,79% entre 2026-2031, lo que subraya el auge del comercio electrónico.

- Por destino, los movimientos domésticos representaron el 61,25% del tamaño del mercado de transporte de carga por carretera en Arabia Saudita en 2025, mientras que las rutas internacionales están previstas para crecer más rápido a una CAGR del 5,96% entre 2026-2031, respaldadas por el Puente Terrestre Saudita y la estrategia de centro tricontinental.

- Por especificación de carga por camión, la carga completa controló el 78,42% de la participación en 2025; la carga parcial está prevista para expandirse a una CAGR del 5,78% entre 2026-2031, a medida que aumenta la fragmentación de los envíos.

- Por contenedorización, la carga no contenedorizada dominó con el 87,22% de participación en 2025, aunque los ingresos contenedorizados están previstos para aumentar a una CAGR del 5,45% entre 2026-2031, gracias a la automatización portuaria y los depósitos interiores.

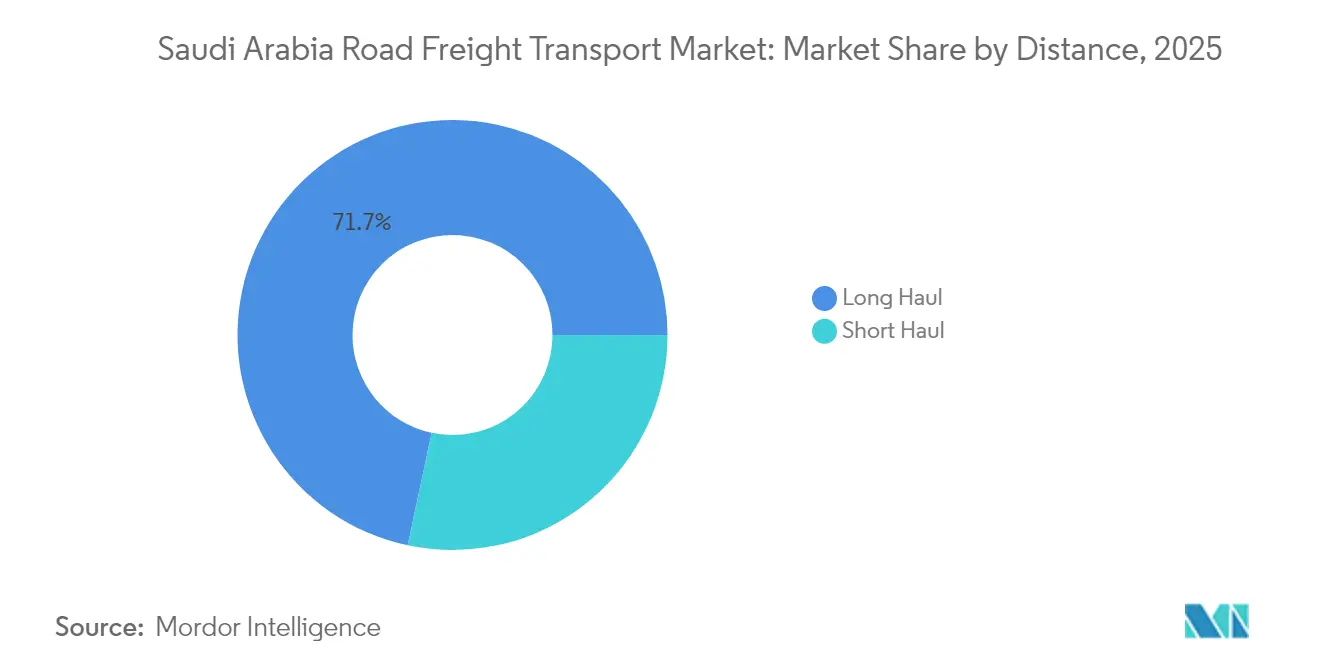

- Por distancia, la larga distancia capturó el 71,66% de participación en 2025 y se espera que crezca a una CAGR del 5,54% entre 2026-2031, reflejo de la red de autopistas de 73.000 km del Reino.

- Por configuración de mercancías, las mercancías sólidas comprendieron el 61,74% de la participación en ingresos en 2025, mientras que se proyecta que las mercancías líquidas aumenten a una CAGR del 5,55% entre 2026-2031, debido al crecimiento de la producción petroquímica.

- Por control de temperatura, la carga con control de temperatura representó solo el 5,72% del valor de 2025, pero es el segmento de mayor crecimiento con una CAGR del 5,92% entre 2026-2031, impulsado por la logística farmacéutica y de alimentos frescos.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Transporte de Carga por Carretera en Arabia Saudita

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Gasto en infraestructura a gran escala bajo la Visión 2030 de Arabia Saudita | +1.2% | NEOM, Riad, Provincia Oriental | Largo plazo (≥ 4 años) |

| Rápida penetración del comercio electrónico que cataliza los volúmenes B2C | +0.9% | Riad, Yeda, Dammam | Mediano plazo (2-4 años) |

| Incentivos del Programa Nacional de Desarrollo Industrial y Logístico (NIDLP) que aceleran la modernización de flotas | +0.7% | Zonas industriales, corredores portuarios | Mediano plazo (2-4 años) |

| Centros intermodales ferroviarios y viales del Puente Terrestre Saudita que amplían la demanda de transbordo de larga distancia | +0.6% | Corredor Este-Oeste | Largo plazo (≥ 4 años) |

| Auge de la construcción de NEOM y otros gigaproyectos que impulsan los requisitos de transporte pesado | +0.8% | Región noroeste | Largo plazo (≥ 4 años) |

| Plataformas digitales de emparejamiento de carga habilitadas por 5G y adopción de IoT que reducen los kilómetros en vacío | +0.5% | Corredores nacionales de carga | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Gasto en Infraestructura a Gran Escala bajo la Visión 2030 de Arabia Saudita

La Visión 2030 compromete capital multimillonario hacia aeropuertos, autopistas y zonas logísticas que elevan permanentemente la demanda de carga. La ciudad lineal de 170 km en NEOM por sí sola requiere movimientos continuos de transporte pesado de cemento, acero y módulos prefabricados durante un calendario de construcción de una década. Los nuevos corredores, como la zona logística del Aeropuerto Internacional Rey Salman, anclan centros de distribución en terrenos vírgenes que evitan los puertos marítimos tradicionales, lo que impulsa las actualizaciones de flota entre los transportistas posicionados para manejar carga de proyectos especializados[1]"Informe de Conducción Saudita MEDGULF 2025," MEDGULF, medgulf.com.sa.

Rápida Penetración del Comercio Electrónico que Cataliza los Volúmenes B2C

El comercio minorista en línea sigue desplazando las cargas de palés B2B a granel hacia paquetes B2C fragmentados, estimulando el crecimiento de la carga parcial a una CAGR del 6,19% (2025-2030). Los centros de consolidación urbana se multiplican en torno a Riad y Yeda, mientras que especialistas en última milla como JandT Express lanzan servicios con plazos definidos que obligan a los operadores establecidos a adoptar herramientas de optimización de rutas. Los mercados digitales que emparejan a los expedidores con capacidad disponible reducen los kilómetros en vacío y respaldan modelos de precios dinámicos.

Incentivos del Programa Nacional de Desarrollo Industrial y Logístico que Aceleran la Modernización de Flotas

Los reembolsos del NIDLP, las exenciones arancelarias y la financiación subsidiada impulsan la compra de tractores de bajo consumo de combustible y sistemas de telemática. La telemática obligatoria en vehículos comerciales a partir de enero de 2025 genera flujos de datos que permiten el mantenimiento predictivo y el monitoreo del cumplimiento del tiempo de conducción, elevando la fiabilidad general de la flota en el mercado de transporte de carga por carretera en Arabia Saudita[2]"Arabia Saudita planea un centro logístico con China," CHINA DAILY, chinadaily.com.cn.

Centros Intermodales Ferroviarios y Viales del Puente Terrestre Saudita que Amplían la Demanda de Transbordo de Larga Distancia

El Puente Terrestre reduce el tránsito del Mar Rojo al Golfo en 72 horas, fomentando la recarga de barco a ferrocarril y a carretera dentro de puertos secos interiores diseñados para contenedores de doble apilamiento. Los transportistas capaces de proporcionar transporte de corta distancia en ambas cabeceras ferroviarias capturan negocios intermodales de mayor margen y diversifican sus ingresos más allá de los puramente viales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de conductores y alto piso salarial de la saudización | –0.8% | A nivel nacional, agudo en zonas remotas | Mediano plazo (2-4 años) |

| Dependencia de la fuerza laboral expatriada ante límites de visados más estrictos | –0.6% | Principales centros logísticos | Mediano plazo (2-4 años) |

| Congestión en autopistas en corredores comerciales clave | –0.4% | Triángulo Riad-Dammam-Yeda | Corto plazo (≤ 2 años) |

| Base fragmentada de operadores propietarios que limita las economías de escala | –0.5% | Mercados rurales y secundarios | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Conductores y Alto Piso Salarial de la Saudización

Las primas salariales obligatorias para los nacionales sauditas elevan los costos unitarios en porcentajes de dos dígitos en comparación con los conductores expatriados. Las iniciativas de formación reducen las brechas de habilidades, aunque las preferencias culturales por los puestos de oficina mantienen modesta la incorporación de conductores nacionales. Los operadores de flotas aceleran las pruebas de tecnologías de asistencia al conductor para aliviar la carga de trabajo y ampliar las rutas permitidas[3]"Nitham Al-Murur (Ley de Tráfico)," Oficina de Expertos del Consejo de Ministros, boe.gov.sa.

Dependencia de la Fuerza Laboral Expatriada ante Límites de Visados más Estrictos

Los límites de visados basados en cuotas para conductores del sur de Asia interrumpen los picos de capacidad estacionales. Los transportistas responden patrocinando a aprendices sauditas y aumentando los beneficios, pero el período de transición presiona los niveles de servicio durante las temporadas pico de construcción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Industria de Usuario Final: El Comercio Mayorista Impulsa la Transformación Digital

El comercio mayorista y minorista capturó el 40,12% de la participación en ingresos de 2025, la mayor participación en el mercado de transporte de carga por carretera en Arabia Saudita. La CAGR del 5,79% del segmento entre 2026-2031 está impulsada por el comercio minorista omnicanal que combina centros de distribución regionales con entregas urbanas rápidas. Los centros mayoristas en Riad y Yeda agregan electrónica de consumo importada, ropa y bienes de consumo de alta rotación para la distribución cruzada en los mercados del Consejo de Cooperación del Golfo, exigiendo calendarios sincronizados de carga completa entrante y carga parcial saliente.

La construcción ocupa el segundo lugar, reflejando los continuos movimientos de materias primas hacia los gigaproyectos. La demanda manufacturera evoluciona de la carga de proyectos puntuales a contratos de carga estables a medida que las plantas automotrices y electrónicas aumentan su producción. El petróleo y el gas sigue siendo significativo para los movimientos de plataformas y equipos especializados, mientras que la agricultura se beneficia de la expansión de la cadena de frío para productos perecederos. Los sectores emergentes, como los envíos de equipos de energía renovable, ocupan la categoría de «Otros», añadiendo flujos de ingresos de nicho sin mover aún el indicador del tamaño del mercado de transporte de carga por carretera en Arabia Saudita.

Por Destino: El Crecimiento Internacional Señala las Ambiciones de Centro Regional

Los trayectos domésticos representaron el 61,25% en 2025, anclados por los clústeres petroquímicos de la Provincia Oriental y los centros de consumo en Riad y Yeda. Sin embargo, se prevé que las rutas internacionales se expandan a una CAGR del 5,96% (2026-2031) a medida que el Reino aprovecha su posicionamiento tricontinental para atraer el transbordo lejos de Dubái. La integración del Puente Terrestre reduce los tiempos de travesía de Asia a Europa, permitiendo a los expedidores evitar el cuello de botella del Canal de Suez.

La digitalización de los procesos aduaneros acelera los despachos fronterizos, mientras que las zonas francas interiores atraen la reexportación de inventarios hacia África. Los operadores transfronterizos equipan los tractores con seguros multilaterales y telemática conforme a los estándares del Consejo de Cooperación del Golfo para cumplir con las normas de conformidad. Las tarifas premium por servicio puerta a puerta amplían los márgenes, creando margen para las actualizaciones de flota que elevan la participación del mercado de transporte de carga por carretera en Arabia Saudita en ofertas intermodales de mayor valor.

Por Especificación de Carga por Camión: El Crecimiento de la Carga Parcial Refleja la Fragmentación de los Envíos

La carga completa sigue dominando con el 78,42% de participación, aunque su crecimiento se rezaga a una CAGR del 5,16% (2026-2031). El comercio electrónico, la distribución de repuestos y la manufactura de pymes impulsan colectivamente una CAGR del 5,78% (2026-2031) en la carga parcial, requiriendo microcentros y sofisticado software de programación. Los proveedores de logística de terceros capitalizan agrupando volúmenes de expedidores diversos en trayectos de línea consolidados y desconsolidando para la entrega final.

Los intermediarios habilitados por tecnología explotan la visibilidad de capacidad en tiempo real para monetizar los retornos en vacío. Los transportistas de carga completa se diversifican hacia modelos de distribución agrupada, creando flotas híbridas de remolques de 40 toneladas y camiones de caja de 7 toneladas. La industria de transporte de carga por carretera en Arabia Saudita se beneficia porque las configuraciones de carga flexibles elevan la utilización general de activos y diluyen el riesgo de estacionalidad.

Por Contenedorización: La Estandarización Gana Impulso a Pesar del Dominio de la Carga No Contenedorizada

La carga no contenedorizada dominó el 87,22% del tonelaje de 2025, arraigada en materiales de construcción a granel y componentes industriales de gran tamaño. Sin embargo, la carga contenedorizada crece a una CAGR del 5,45% (2026-2031) a medida que los expedidores valoran la manipulación predecible y el menor riesgo de daños. La automatización del Puerto de NEOM reduce los tiempos de rotación, incentivando a los exportadores a trasladar bobinas de acero y tambores petroquímicos a contenedores de 20 pies.

Los puertos secos cerca de Riad reducen los kilómetros de transporte de corta distancia al preparar cajas despachadas por aduana para el consumo interior, comprimiendo los tiempos de permanencia. Se proyecta que el tamaño del mercado de transporte de carga por carretera en Arabia Saudita para el transporte de contenedores de corta distancia aumente a medida que las cabeceras ferroviarias del Puente Terrestre estimulan los flujos de distribución cruzada entre barco, ferrocarril y camión sin desempacar la carga.

Por Distancia: El Dominio de la Larga Distancia Refleja la Escala Geográfica

Las longitudes de trayecto promedio en todo el Reino superan los 550 km, lo que explica la participación del 71,66% para la carga de larga distancia en 2025 y una CAGR del 5,54% entre 2026-2031. Los carriles exclusivos para camiones en las principales autopistas elevan los límites de velocidad para los vehículos articulados, reduciendo los tiempos de puerta a puerta. Los tractores Euro VI de bajo consumo reducen los costos por kilómetro, compensando los altos precios del diésel.

El crecimiento de la corta distancia se concentra en torno a los centros de cumplimiento urbano, donde los camiones de 3,5 toneladas y las furgonetas eléctricas gestionan la entrega de paquetes. A medida que la población urbana alcance el 87% en 2030, los circuitos de distribución local se intensifican, complementando pero sin desplazar el dominio de la larga distancia en el mercado de transporte de carga por carretera en Arabia Saudita.

Por Configuración de Mercancías: Dominio de las Mercancías Sólidas con Potencial de Crecimiento de las Mercancías Líquidas

Las mercancías sólidas mantuvieron el 61,74% de participación en 2025. Los bienes de consumo de alta rotación paletizados, los electrodomésticos y las vigas de acero llenan los semirremolques de lona y las plataformas en los corredores nacionales. Las mercancías líquidas avanzan a una CAGR del 5,55% (2026-2031), respaldadas por la expansión aguas abajo de las plantas petroquímicas y la demanda de cisternas para aceites comestibles y productos lácteos.

Los operadores invierten en cisternas ISO de acero inoxidable con aislamiento multicapa para salvaguardar la integridad del producto en los tramos desérticos. Las regulaciones de mercancías peligrosas exigen accesorios conformes con el ADR, elevando las barreras de entrada y concentrando los ingresos entre los transportistas especializados que refuerzan la participación del mercado de transporte de carga por carretera en Arabia Saudita en la logística de líquidos de valor añadido.

Por Control de Temperatura: Expansión de la Cadena de Frío Impulsada por la Seguridad Alimentaria y los Productos Farmacéuticos

La carga sin control de temperatura sigue aportando el 94,28% del valor, pero las cargas con control de temperatura superan el crecimiento general a una CAGR del 5,92% (2026-2031). Las directrices de la Autoridad Saudita de Alimentos y Medicamentos exigen el registro continuo de temperatura, impulsando la adopción de telemática dentro de las unidades frigoríficas.

Los distribuidores farmacéuticos contratan acuerdos de flota dedicada a tres años para garantizar el cumplimiento de las Buenas Prácticas de Distribución, mientras que los grupos de supermercados arriendan espacio de distribución cruzada para acortar los ciclos del campo a la mesa. Los nuevos almacenes frigoríficos automatizados en el Aeropuerto Rey Salman se integran con módulos de carga aérea, impulsando el potencial de exportación de fresas y mariscos que anclan los objetivos de seguridad alimentaria de la Visión 2030.

Análisis Geográfico

Los corredores domésticos que conectan Riad, Dammam y Yeda representaron aproximadamente el 70% del tonelaje vial de 2025, destacando la concentración geográfica. Los altos volúmenes en este triángulo elevan la congestión, pero los desvíos planificados exclusivos para camiones prometen alivio. La emergencia de NEOM en el noroeste añade un nuevo polo de demanda de carga, lo que impulsa la financiación gubernamental para 1.200 km de carreteras de acceso que conectan la megaciudad con las redes nacionales.

Se prevé que los flujos internacionales crezcan a una CAGR del 5,96% entre 2026-2031 a medida que Arabia Saudita se posiciona como puente entre Asia y Europa. El Puente Terrestre Saudita permite que los puertos del Mar Rojo actúen como puertas de entrada para los territorios interiores del Consejo de Cooperación del Golfo, arrebatando participación a la ruta del Canal de Suez. Las iniciativas de interoperabilidad aduanera con Baréin y los Emiratos Árabes Unidos reducen la permanencia en frontera a menos de dos horas para las cargas preautorizadas, mejorando la fiabilidad de la cadena de suministro.

La Zona Sino-Logística de 4 km² del Aeropuerto Internacional Rey Salman, en construcción desde 2025, ancla los flujos multimodales que combinan la carga aérea en bodega con servicios de alimentación vial hacia las capitales del Consejo de Cooperación del Golfo. Los clústeres petroquímicos de la Provincia Oriental mantienen un alto tráfico de cisternas de salida, mientras que la creciente manufactura orientada a la exportación en las zonas industriales de Riad eleva la demanda de contenedores hacia el oeste. En conjunto, estos cambios refuerzan el mercado de transporte de carga por carretera en Arabia Saudita como el tejido conectivo del plan logístico tricontinental del Reino.

Panorama Competitivo

El sector sigue siendo muy fragmentado, con miles de flotas familiares que operan menos de cinco tractores. Las barreras de entrada al mercado son bajas para el servicio básico de furgón seco, aunque los crecientes costos de cumplimiento y los requisitos tecnológicos presionan a las pequeñas flotas. Almajdouie Group y SMSA Express lideran el mercado doméstico con carteras de servicios diversificadas, pero su participación combinada es inferior al 15%, manteniendo baja la concentración.

Los nuevos participantes habilitados por tecnología utilizan mercados basados en la nube para agregar cargas y arrebatar participación a los intermediarios tradicionales. Los subsidios del NIDLP para telemática catalizan el despacho basado en datos entre las flotas de nivel medio. Mientras tanto, la finalización en abril de 2025 de la adquisición de DB Schenker por parte de DSV por 15.300 millones de USD duplica la escala global de DSV e inyecta capital para expandir la logística contractual en Oriente Medio. La plantilla de 160.000 empleados de la entidad fusionada y su facturación de 41.600 millones de EUR (45.910 millones de USD) permiten ofrecer soluciones multimodales puerta a puerta que los pequeños independientes no pueden igualar.

Los cambios en las normas gubernamentales —como el seguimiento GPS obligatorio y los estándares armonizados de carga por eje— favorecen a los actores bien capitalizados capaces de actualizar equipos rápidamente. A medida que los grandes transportistas lanzan prototipos de hidrógeno y GNL, el ahorro de costos se amplía frente a los operadores propietarios con motor diésel. Se espera que la consolidación se acelere a medida que los bancos endurezcan los préstamos a las flotas sin telemática, impulsando la desinversión de activos y las fusiones que gradualmente elevan la concentración del mercado de transporte de carga por carretera en Arabia Saudita.

Líderes de la Industria de Transporte de Carga por Carretera en Arabia Saudita

Almajdouie Group

Al Rajhi Group

Saudi Post- SPL (including NAQEL Express)

Aramex

DHL Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2024: Batic Investment & Logistics Company (including Mubarrad) adquirió una propiedad de 16.000 m² con almacenes en Riad en octubre de 2024, alineándose con el crecimiento del sector logístico.

- Julio de 2024: Almajdouie Group formó una empresa conjunta con CEVA Logistics para proporcionar servicios logísticos integrados, apoyar el crecimiento en el sector logístico saudita y alinearse con la Visión 2030.

- Marzo de 2024: Aramex amplió su presencia regional con una nueva sede central en Riad y lanzó una plataforma de envíos en línea a principios de 2021, adaptada para las empresas emergentes sauditas, apoyando el crecimiento de la logística del comercio electrónico.

- Febrero de 2024: DHL Group y la Organización de Movilidad Sostenible Avanzada de Saudi Aramco formaron una empresa conjunta de 570 millones de USD para pilotar camiones propulsados por hidrógeno en el Reino.

Alcance del Informe del Mercado de Transporte de Carga por Carretera en Arabia Saudita

Agricultura, Pesca y Silvicultura, Construcción, Manufactura, Petróleo y Gas, Minería y Cantería, Comercio Mayorista y Minorista, Otros están cubiertos como segmentos por Industria de Usuario Final. Doméstico, Internacional están cubiertos como segmentos por Destino. Carga Completa (FTL), Carga Parcial (LTL) están cubiertos como segmentos por Especificación de Carga por Camión. Contenedorizado, No Contenedorizado están cubiertos como segmentos por Contenedorización. Larga Distancia, Corta Distancia están cubiertos como segmentos por Distancia. Mercancías Líquidas, Mercancías Sólidas están cubiertos como segmentos por Configuración de Mercancías. Sin Control de Temperatura, Con Control de Temperatura están cubiertos como segmentos por Control de Temperatura.| Agricultura, Pesca y Silvicultura |

| Construcción |

| Manufactura |

| Petróleo y Gas, Minería y Cantería |

| Comercio Mayorista y Minorista |

| Otros |

| Doméstico |

| Internacional |

| Carga Completa (FTL) |

| Carga Parcial (LTL) |

| Contenedorizado |

| No Contenedorizado |

| Larga Distancia |

| Corta Distancia |

| Mercancías Líquidas |

| Mercancías Sólidas |

| Sin Control de Temperatura |

| Con Control de Temperatura |

| Industria de Usuario Final | Agricultura, Pesca y Silvicultura |

| Construcción | |

| Manufactura | |

| Petróleo y Gas, Minería y Cantería | |

| Comercio Mayorista y Minorista | |

| Otros | |

| Destino | Doméstico |

| Internacional | |

| Especificación de Carga por Camión | Carga Completa (FTL) |

| Carga Parcial (LTL) | |

| Contenedorización | Contenedorizado |

| No Contenedorizado | |

| Distancia | Larga Distancia |

| Corta Distancia | |

| Configuración de Mercancías | Mercancías Líquidas |

| Mercancías Sólidas | |

| Control de Temperatura | Sin Control de Temperatura |

| Con Control de Temperatura |

Definición de mercado

- Agricultura, Pesca y Silvicultura (APF) - Este segmento de industria de usuario final captura el gasto logístico externo (externalizado) incurrido por los actores de la industria APF en el servicio de transporte de carga por carretera. Los actores de usuario final considerados son los establecimientos principalmente dedicados al cultivo de cosechas, la cría de animales, la tala de madera, la pesca y la captura de otros animales de sus hábitats naturales, y la prestación de actividades de apoyo relacionadas. En este contexto, a lo largo de la cadena de valor, los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en las actividades de adquisición, almacenamiento, manipulación, transporte y distribución para el flujo óptimo y continuo de insumos (semillas, pesticidas, fertilizantes, equipos y agua) desde los fabricantes o proveedores hasta los productores, y el flujo fluido de productos (cosechas, bienes agrícolas) hacia los distribuidores y consumidores. Esto incluye tanto la logística con control de temperatura como sin control de temperatura, según sea necesario en función de la vida útil de los bienes transportados o almacenados.

- Construcción - Este segmento de industria de usuario final captura el gasto logístico externo (externalizado) incurrido por los actores de la industria de la construcción en el servicio de transporte de carga por carretera. Los actores de usuario final considerados son los establecimientos principalmente dedicados a la construcción, reparación y renovación de edificios residenciales y comerciales, infraestructuras, obras de ingeniería, subdivisión y desarrollo de terrenos. Los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en el aumento de la rentabilidad de los proyectos de construcción mediante el mantenimiento del inventario de materias primas y equipos, suministros críticos en el tiempo y la prestación de otros servicios de valor añadido para una gestión eficaz de los proyectos.

- Transporte de Carga por Carretera Contenedorizado - El segmento captura el gasto logístico externo (externalizado) incurrido por los usuarios finales del servicio de transporte de carga por carretera en los servicios de Carga Completa (FTL). El transporte de carga por carretera de carga completa se caracteriza como una carga única completa no combinada con otros envíos. Comprende envíos (i) dedicados a las mercancías de un único expedidor (ii) transportados directamente desde un punto de origen a uno o más puntos de destino (iii) que comprenden el transporte de correo a granel en camión (iv) que comprenden tanto servicios de transporte en contenedor (Carga Completa en Contenedor, FCL) como sin contenedor (v) que comprenden mercancías que requieren servicios de transporte con o sin control de temperatura (vi) que comprenden el transporte de líquidos a granel en cisterna (vii) que implican el transporte de residuos en camión (viii) transporte de materiales peligrosos en camión. Los servicios de valor añadido (SVA) relacionados de clasificación, consolidación y desconsolidación están incluidos en el segmento de otros servicios del mercado de carga y logística.

- Tendencias de Exportación y Tendencias de Importación - El desempeño logístico general de una economía está positiva y significativamente (estadísticamente) correlacionado con su desempeño comercial (exportaciones e importaciones). Por lo tanto, en esta tendencia de la industria, se han analizado el valor total del comercio, los principales productos básicos y grupos de productos básicos, y los principales socios comerciales de la geografía estudiada (país o región según el alcance del informe), junto con el impacto de las principales inversiones en infraestructura comercial y logística y el entorno regulatorio.

- Mercancías Líquidas - El segmento captura el gasto logístico externo (externalizado) incurrido por los usuarios finales del servicio de transporte de carga por carretera para el transporte de líquidos a granel, que se utilizan frecuentemente en las industrias extractiva, manufacturera, de procesamiento de alimentos y agrícola, entre otras. Incluye el transporte de líquidos como (i) Productos químicos y mercancías peligrosas (por ejemplo, ácidos) (ii) Agua (potable y residual) (iii) Petróleo y gas (tanto aguas arriba como aguas abajo, como gasolina, combustible, petróleo crudo o propano), (iv) Líquidos a granel de grado alimentario (como leche o zumo), (v) Caucho, (vi) Productos agroquímicos, entre otros. Estas mercancías se transportan generalmente mediante camiones cisterna.

- Precio del Combustible - Los picos en el precio del combustible pueden causar retrasos e interrupciones para los proveedores de servicios logísticos (PSL), mientras que las caídas en el mismo pueden resultar en una mayor rentabilidad a corto plazo y una mayor rivalidad en el mercado para ofrecer a los consumidores las mejores condiciones. Por lo tanto, las variaciones en el precio del combustible se han estudiado a lo largo del período de revisión y se presentan junto con las causas y los impactos en el mercado.

- Transporte de Carga por Carretera de Carga Completa (FTL) - El segmento captura el gasto logístico externo (externalizado) incurrido por los usuarios finales del servicio de transporte de carga por carretera en los servicios de Carga Completa (FTL). El transporte de carga por carretera de carga completa se caracteriza como una carga única completa no combinada con otros envíos. Comprende envíos (i) dedicados a las mercancías de un único expedidor (ii) transportados directamente desde un punto de origen a uno o más puntos de destino (iii) que comprenden el transporte de correo a granel en camión (iv) que comprenden tanto servicios de transporte en contenedor (Carga Completa en Contenedor, FCL) como sin contenedor (v) que comprenden mercancías que requieren servicios de transporte con o sin control de temperatura (vi) que comprenden el transporte de líquidos a granel en cisterna (vii) que implican el transporte de residuos en camión (viii) transporte de materiales peligrosos en camión. Los servicios de valor añadido (SVA) relacionados de clasificación, consolidación y desconsolidación están incluidos en el segmento de otros servicios del mercado de carga y logística.

- Distribución del Producto Interior Bruto (PIB) por Actividad Económica - El Producto Interior Bruto nominal y su distribución entre los principales sectores económicos de la geografía estudiada (país o región según el alcance del informe) se han estudiado y presentado en esta tendencia de la industria. Dado que el PIB está positivamente relacionado con la rentabilidad y el crecimiento de la industria logística, estos datos se han utilizado junto con las tablas de insumo-producto y las tablas de oferta y utilización para analizar los principales sectores contribuyentes potenciales a la demanda logística.

- Crecimiento del Producto Interior Bruto (PIB) por Actividad Económica - El crecimiento del Producto Interior Bruto nominal entre los principales sectores económicos de la geografía estudiada (país o región según el alcance del informe) se ha presentado en esta tendencia de la industria. Estos datos se han utilizado para evaluar el crecimiento de la demanda logística de todos los usuarios finales del mercado (sectores económicos considerados aquí).

- Inflación - Las variaciones tanto en la Inflación de Precios al por Mayor (variación interanual del índice de precios al productor) como en la Inflación de Precios al Consumidor se han presentado en esta tendencia de la industria. Estos datos se han utilizado para evaluar el entorno inflacionario, ya que desempeña un papel vital en el funcionamiento fluido de la cadena de suministro, impactando directamente en los componentes del costo operativo logístico, como los precios de los neumáticos, los salarios y beneficios de los conductores, los precios de la energía y el combustible, los costos de mantenimiento, los peajes, los alquileres de almacenes, el despacho aduanero, las tarifas de expedición, las tarifas de mensajería, etc., impactando así en el mercado general de carga y logística.

- Tendencias Clave de la Industria - La sección del informe denominada «Tendencias Clave de la Industria» incluye todas las variables y parámetros clave estudiados para analizar mejor las estimaciones y pronósticos del tamaño del mercado. Todas las tendencias se han presentado en forma de puntos de datos (series temporales o los últimos puntos de datos disponibles) junto con el análisis del parámetro en forma de comentarios concisos y relevantes para el mercado, para la geografía estudiada (país o región según el alcance del informe).

- Movimientos Estratégicos Clave - La acción tomada por una empresa para diferenciarse de su competidor o utilizada como estrategia general se denomina movimiento estratégico clave (MSC). Esto incluye (1) Acuerdos (2) Expansiones (3) Reestructuración Financiera (4) Fusiones y Adquisiciones (5) Alianzas y (6) Innovaciones de Productos. Los actores clave (Proveedores de Servicios Logísticos, PSL) en el mercado han sido preseleccionados, sus MSC han sido estudiados y presentados en esta sección.

- Transporte de Carga por Carretera de Carga Parcial (LTL) - El segmento captura el gasto logístico externo (externalizado) incurrido por los usuarios finales del servicio de transporte de carga por carretera en los servicios de Carga Parcial (LTL). El transporte de carga por carretera de carga parcial se caracteriza por múltiples envíos combinados en un único camión para múltiples entregas dentro de una red. Comprende establecimientos (i) principalmente dedicados al transporte de carga general y especializada de menos de cargas completas de camión, (ii) caracterizados por el uso de terminales para consolidar envíos, generalmente de varios expedidores, en un único camión para el transporte entre una terminal de ensamblaje de carga y una terminal de desensamblaje, donde la carga se clasifica y los envíos se redirigen para su entrega (iv) envíos de Carga Parcial en Contenedor (LCL) o envíos agrupados en el caso de servicios de transporte por camión. Las actividades en el alcance incluyen (i) recogida local, (ii) transporte de línea y (iii) entrega local. Los servicios de valor añadido (SVA) relacionados de clasificación, consolidación y desconsolidación están incluidos en el segmento de otros servicios del mercado de carga y logística.

- Desempeño Logístico - El Desempeño Logístico y los Costos Logísticos son la columna vertebral del comercio e influyen en los costos comerciales, haciendo que los países compitan a nivel mundial. El desempeño logístico está influenciado por las estrategias de gestión de la cadena de suministro adoptadas en todo el mercado, los servicios gubernamentales, las inversiones y políticas, los costos de combustible y energía, el entorno inflacionario, etc. Por lo tanto, en esta tendencia de la industria, el desempeño logístico de la geografía estudiada (país o región según el alcance del informe) se ha analizado y presentado a lo largo del período de revisión.

- Principales Proveedores de Camiones - La participación de mercado de las marcas de camiones está influenciada por factores como las preferencias geográficas, la cartera de tipos de camiones, los precios de los camiones, la producción local, la penetración del servicio de reparación y mantenimiento de camiones, el soporte al cliente, las innovaciones tecnológicas (como los vehículos eléctricos, la digitalización y los camiones autónomos), la eficiencia de combustible, las opciones de financiación, los costos anuales de mantenimiento, la disponibilidad de sustitutos, las estrategias de marketing, etc. Por lo tanto, la distribución (participación % para el año base del estudio) del volumen de ventas de camiones para las principales marcas de camiones y el comentario sobre el escenario actual del mercado y las expectativas del mercado durante el período de pronóstico se han presentado en esta tendencia de la industria.

- Manufactura - Este segmento de industria de usuario final captura el gasto logístico externo (externalizado) incurrido por los actores de la industria manufacturera en el servicio de transporte de carga por carretera. Los actores de usuario final considerados son los establecimientos principalmente dedicados a la transformación química, mecánica o física de materiales o sustancias en nuevos productos. Los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en el mantenimiento de un flujo fluido de materias primas a lo largo de la cadena de suministro, permitiendo la entrega oportuna de productos terminados a los distribuidores o clientes finales, y el almacenamiento y suministro de materias primas a los clientes para la manufactura justo a tiempo.

- Participación Modal - La Participación Modal de la Carga está influenciada por factores como la productividad modal, las regulaciones gubernamentales, la contenedorización, la distancia del envío, los requisitos de control de temperatura, el tipo de mercancías, el comercio internacional, el terreno, la velocidad de entrega, el peso del envío, los envíos a granel, etc. Además, la participación modal por tonelaje (toneladas) y la participación modal por rotación de carga (tonelada-km) difieren según la distancia media de los envíos, el peso de los principales grupos de productos básicos transportados en la economía y el número de viajes. Esta tendencia de la industria representa la distribución de la carga transportada por modo de transporte (tanto en toneladas como en tonelada-km), para el año base del estudio.

- Petróleo y Gas, Minería y Cantería - Este segmento de industria de usuario final captura el gasto logístico externo (externalizado) incurrido por los actores de la industria extractiva en el servicio de transporte de carga por carretera. Los actores de usuario final considerados son los establecimientos que extraen minerales sólidos de origen natural, como el carbón y los minerales; minerales líquidos, como el petróleo crudo; y gases, como el gas natural. Los Proveedores de Servicios Logísticos (PSL) cubren todas las fases desde aguas arriba hasta aguas abajo y desempeñan un papel crucial en el transporte de maquinaria, equipos de perforación, minerales extraídos, petróleo crudo y gas natural, y productos refinados y procesados de un lugar a otro.

- Otros Usuarios Finales - El segmento de otros usuarios finales captura el gasto logístico externo (externalizado) incurrido por los servicios financieros (BFSI), el sector inmobiliario, los servicios educativos, la atención sanitaria y los servicios profesionales (administrativos, gestión de residuos, legales, arquitectónicos, de ingeniería, diseño, consultoría, I+D científica) en el servicio de transporte de carga por carretera. Los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en el movimiento fiable de suministros y documentos hacia y desde estas industrias, como el transporte de cualquier equipo o recurso necesario, el envío de documentos y archivos confidenciales, el movimiento de bienes y suministros médicos (suministros e instrumentos quirúrgicos, incluidos guantes, mascarillas, jeringas y equipos), entre otros.

- Inflación de Precios al Productor - Indica la inflación desde el punto de vista de los productores, es decir, el precio de venta promedio recibido por su producción durante un período de tiempo. La variación anual (interanual) del índice de precios al productor se reporta como inflación de precios al por mayor en la tendencia de la industria «Inflación». Dado que el Índice de Precios al por Mayor (IPM) captura los movimientos dinámicos de precios de la manera más completa, es ampliamente utilizado por gobiernos, bancos, industria y círculos empresariales, y se considera importante en la formulación de políticas comerciales, fiscales y otras políticas económicas. Los datos se han utilizado junto con la inflación de precios al consumidor para comprender mejor el entorno inflacionario.

- Tendencias de Precios de Carga por Carretera - Los precios de la carga por modo de transporte (USD/tonelada-km), a lo largo del período de revisión, se han presentado en esta tendencia de la industria. Los datos se han utilizado para evaluar el entorno inflacionario, el impacto en el comercio, la rotación de carga (tonelada-km), la demanda del mercado de transporte de carga por carretera y, por lo tanto, el tamaño del mercado de transporte de carga por carretera.

- Tendencias de Tonelaje de Carga por Carretera - El tonelaje de carga (peso de las mercancías en toneladas) gestionado por modo de transporte, a lo largo del período de revisión, se ha presentado en esta tendencia de la industria. Los datos se han utilizado como uno de los parámetros, junto con la distancia media por envío (km), el volumen de carga (tonelada-km) y los precios de la carga (USD/tonelada-km), para evaluar el tamaño del mercado de transporte de carga.

- Transporte de Carga por Carretera - La contratación de un proveedor de servicios logísticos (PSL) de transporte de carga por carretera o transportista (logística externalizada) para el transporte de productos básicos constituye el mercado de transporte de carga por carretera. El alcance del estudio incluye (i) el transporte de mercancías por carretera reportado por los transportistas registrados en los países informantes (ii) el transporte de materias primas o bienes manufacturados (sólidos y líquidos) (iii) el transporte mediante vehículos de motor comerciales (camiones rígidos o tractores con semirremolque) (iv) el transporte de Carga Completa (FTL) o Carga Parcial (LTL) (v) el transporte contenedorizado o no contenedorizado (vi) el transporte con o sin control de temperatura (vii) el transporte de corta o larga distancia (transporte por carretera, OTR) (viii) el transporte de bienes de oficina o domésticos usados (mudanzas y embalajes) (ix) el transporte de otras cargas especializadas (mercancías peligrosas, carga de gran tamaño) y (x) los envíos de entrega en primera milla, milla intermedia y última milla externalizados realizados por actores del transporte de carga por carretera. El alcance no incluye (i) el transporte realizado por transportistas registrados en otros países (ii) el mercado de entrega de comidas a domicilio en última milla (iii) el mercado de entrega de comestibles (iv) el transporte a través de la red vial realizado o reportado por actores de Mensajería, Urgente y Paquetería (CEP).

- Longitud de Carreteras - Dado que la infraestructura desempeña un papel vital en el desempeño logístico de una economía, variables como la longitud de las carreteras, la distribución de la longitud de las carreteras por categoría de superficie (pavimentadas frente a no pavimentadas) y la distribución de la longitud de las carreteras por clasificación vial (autopistas frente a carreteras nacionales frente a otras carreteras) se han analizado y presentado en esta tendencia de la industria.

- Ingresos por Segmento - Los Ingresos por Segmento han sido triangulados o calculados y presentados para todos los principales actores del mercado. Se refiere a los ingresos específicos del mercado de transporte de carga por carretera obtenidos por la empresa durante el año base del estudio, en la geografía estudiada (país o región según el alcance del informe). Se calcula mediante el estudio y análisis de los principales parámetros como los estados financieros, la cartera de servicios, la plantilla de empleados, el tamaño de la flota, las inversiones, el número de países en los que está presente, las principales economías de interés, etc., que han sido reportados por la empresa en sus informes anuales y páginas web. Para las empresas con escasa divulgación financiera, se ha recurrido a bases de datos de pago como D&B Hoovers y Dow Jones Factiva, verificadas mediante interacciones con la industria y expertos.

- Transporte de Carga por Carretera de Corta Distancia - El segmento captura el gasto logístico externo (externalizado) incurrido por los usuarios finales del servicio de transporte de carga por carretera en el transporte local por camión (menos de 100 millas). Incluye el transporte de mercancías por carretera (i) dentro de una única área administrativa y su hinterland, (ii) mediante camiones más pequeños y camionetas (iii) a través de servicios contenedorizados y de carga seca a granel (iv) intermodal desde puertos, terminales de contenedores o aeropuertos, y (v) envíos de entrega en primera milla y última milla externalizados realizados por actores del transporte de carga por carretera.

- PIB del Sector de Transporte y Almacenamiento - El valor y el crecimiento del PIB del Sector de Transporte y Almacenamiento tienen una relación directa con el tamaño del mercado de carga y logística y, por lo tanto, con el tamaño del mercado de transporte de carga por carretera. Por lo tanto, esta variable se ha estudiado y presentado a lo largo del período de revisión, en términos de valor (USD) y como participación % del PIB total, en esta tendencia de la industria. Los datos han sido respaldados por comentarios concisos y relevantes sobre las inversiones, los desarrollos y el escenario actual del mercado.

- Tendencias en la Industria del Comercio Electrónico - La mejora de la conectividad a internet y el auge de la penetración de los teléfonos inteligentes, junto con el aumento de los ingresos disponibles, han llevado a un crecimiento fenomenal del mercado del comercio electrónico a nivel mundial. Los compradores en línea requieren una entrega rápida y eficiente de sus pedidos, lo que lleva a un aumento en la demanda de servicios logísticos, especialmente los servicios de cumplimiento del comercio electrónico. Por lo tanto, el Valor Bruto de Mercancías (VBM), el crecimiento histórico y proyectado, y el desglose de los principales grupos de productos básicos en la industria del comercio electrónico para la geografía estudiada (país o región según el alcance del informe) se han analizado y presentado en esta tendencia de la industria.

- Tendencias en la Industria Manufacturera - La industria manufacturera implica la transformación de materias primas en productos terminados, mientras que la industria logística garantiza el flujo eficiente de materias primas hacia la fábrica y el transporte de los productos manufacturados hacia los distribuidores y consumidores. La oferta y la demanda de ambas industrias están altamente interconectadas y son fundamentales para una cadena de suministro sin interrupciones. Por lo tanto, el Valor Añadido Bruto (VAB), el desglose del VAB en los principales sectores manufactureros y el crecimiento de la industria manufacturera a lo largo del período de revisión se han analizado y presentado en esta tendencia de la industria.

- Tamaño de la Flota de Camiones por Tipo - La participación de mercado de los tipos de camiones está influenciada por factores como las preferencias geográficas, las principales industrias de usuario final, los precios de los camiones, la producción local, la penetración del servicio de reparación y mantenimiento de camiones, el soporte al cliente, las disrupciones tecnológicas (como los vehículos eléctricos, la digitalización y los camiones autónomos), etc. Por lo tanto, la distribución (participación % para el año base del estudio) del volumen del parque de camiones por tipo de camión, los factores disruptivos del mercado, las inversiones en fabricación de camiones, las especificaciones de los camiones, las regulaciones de uso e importación de camiones, y las expectativas del mercado durante el período de pronóstico se han presentado en esta tendencia de la industria.

- Costos Operativos del Transporte por Camión - Las principales razones para medir y comparar el desempeño logístico de cualquier empresa de transporte por camión son reducir los costos operativos y aumentar la rentabilidad. Por otro lado, la medición de los costos operativos ayuda a identificar si es necesario realizar cambios operativos y dónde hacerlos para controlar los gastos e identificar áreas de mejora del desempeño. Por lo tanto, en esta tendencia de la industria, los costos operativos del transporte por camión y las variables involucradas, a saber, los salarios y beneficios de los conductores, los precios del combustible, los costos de reparación y mantenimiento, los costos de neumáticos, etc., se han estudiado a lo largo del año base del estudio y se han presentado para la geografía estudiada (país o región según el alcance del informe).

- Comercio Mayorista y Minorista - Este segmento de industria de usuario final captura el gasto logístico externo (externalizado) incurrido por los mayoristas y minoristas en el servicio de transporte de carga por carretera. Los actores de usuario final considerados son los establecimientos principalmente dedicados a la venta al por mayor o al por menor de mercancías, generalmente sin transformación, y la prestación de servicios incidentales a la venta de mercancías. Los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en el movimiento fiable de suministros hacia y desde las casas de producción, los distribuidores y finalmente el cliente final, cubriendo actividades como la obtención de materiales, el transporte, el cumplimiento de pedidos, el almacenamiento y la gestión de inventarios, la previsión de la demanda, etc.

| Palabra clave | Definición |

|---|---|

| Cabotaje | Transporte por carretera mediante un vehículo de motor registrado en un país, realizado en el territorio nacional de otro país. |

| Distribución Cruzada | La distribución cruzada es un procedimiento logístico en el que los productos de un proveedor o planta de fabricación se distribuyen directamente a un cliente o cadena minorista con un tiempo de manipulación o almacenamiento mínimo o nulo. La distribución cruzada tiene lugar en una terminal de distribución; generalmente compuesta por camiones y puertas de muelle en dos lados (entrada y salida) con un espacio de almacenamiento mínimo. El nombre «distribución cruzada» explica el proceso de recepción de productos a través de un muelle de entrada y su posterior traslado a través del muelle hacia el muelle de transporte de salida. |

| Comercio Cruzado | Transporte internacional por carretera entre dos países diferentes realizado por un vehículo de motor registrado en un tercer país. Un tercer país es un país distinto del país de carga y embarque y del país de descarga y desembarque. |

| Mercancías Peligrosas | Las clases de mercancías peligrosas transportadas por carretera son las definidas por la decimoquinta edición revisada de las Recomendaciones de las Naciones Unidas sobre el Transporte de Mercancías Peligrosas, Naciones Unidas, Ginebra 2007. Incluyen la Clase 1: Explosivos; Clase 2: Gases; Clase 3: Líquidos inflamables; Clase 4: Sólidos inflamables, sustancias susceptibles de combustión espontánea, sustancias que en contacto con el agua emiten gases inflamables; Clase 5: Sustancias comburentes y peróxidos orgánicos; Clase 6: Sustancias tóxicas e infecciosas; Clase 7: Material radiactivo; Clase 8: Sustancias corrosivas; Clase 9: Sustancias y artículos peligrosos varios. |

| Envío Directo | El envío directo es un método de entrega de mercancías desde el proveedor o el propietario del producto directamente al cliente. En la mayoría de los casos, el cliente realiza el pedido de las mercancías al propietario del producto. Este esquema de entrega reduce los costos de transporte y almacenamiento, pero requiere planificación y administración adicionales. |

| Transporte de Corta Distancia Intermodal | El transporte de corta distancia intermodal es una forma de servicio de transporte por camión que conecta los diferentes modos de envío (intermodal), como el flete marítimo o el flete aéreo. Es un trayecto de corta distancia que transporta mercancías de un lugar a otro, generalmente antes o después de su proceso de envío de larga distancia. Los camiones de transporte de corta distancia intermodal mueven la carga hacia y desde varios destinos, como buques portacontenedores, lotes de almacenamiento, almacenes de cumplimiento de pedidos y patios ferroviarios. Normalmente, el transporte de corta distancia intermodal solo transporta mercancías en distancias cortas y opera únicamente en un área metropolitana. También requiere solo un conductor en un único turno. Sin embargo, a pesar de esto, desempeña un papel importante en el envío de larga distancia porque lleva las mercancías a la carga y viceversa. Hace que el transporte intermodal sea mucho más eficiente y permite la transferencia fluida de mercancías al cliente final. |

| Furgón Seco | Un furgón seco es un tipo de semirremolque totalmente cerrado para proteger los envíos de los elementos externos. Diseñado para transportar carga paletizada, en cajas o suelta, los furgones secos no tienen control de temperatura (a diferencia de las unidades frigoríficas «reefer») y no pueden transportar envíos de gran tamaño (a diferencia de los remolques de plataforma). |

| Demanda Final | La demanda final incluye todos los tipos de productos básicos (bienes y servicios) consumidos como uso final y puede incluir el consumo personal, el consumo por parte del gobierno, por parte de las empresas como inversión de capital y como exportaciones. Incluye todos los tipos de productos básicos (bienes y servicios) consumidos como uso final y puede incluir el consumo personal, el consumo por parte del gobierno, por parte de las empresas como inversión de capital y como exportaciones. |

| Camión de Plataforma | Un camión de plataforma es un tipo de camión con diseño rígido. Tiene una carrocería trasera de forma plana para facilitar la carga y descarga de mercancías. El camión de plataforma se utiliza principalmente para transportar mercancías pesadas, de gran tamaño, anchas y no delicadas, como maquinaria, materiales de construcción o equipos. Debido a la carrocería abierta del camión, las mercancías transportadas con él no deben ser vulnerables a la lluvia. Por funcionalidad, el camión de plataforma es comparable a un remolque de plataforma. |

| Logística de Entrada | La logística de entrada es la forma en que los materiales y otros bienes se incorporan a una empresa. Este proceso incluye los pasos para pedir, recibir, almacenar, transportar y gestionar los suministros entrantes. La logística de entrada se centra en la parte de oferta de la ecuación oferta-demanda. |

| Demanda Intermedia | La demanda intermedia incluye bienes, servicios y construcción de mantenimiento y reparación vendidos a empresas, excluyendo la inversión de capital. |

| Carga Internacional Cargada | Lugar de carga de las mercancías en el país informante (es decir, el país en el que está registrado el vehículo que realiza el transporte) y lugar de descarga en un país diferente. |

| Carga Internacional Descargada | Lugar de descarga de las mercancías en el país informante (es decir, el país en el que está registrado el vehículo que realiza el transporte) y lugar de carga en un país diferente. |

| Carga Fuera de Medida | La carga Fuera de Medida es cualquier carga que no puede cargarse en contenedores de envío de seis lados simplemente porque es demasiado grande. El término es una clasificación muy amplia de toda la carga con dimensiones que superan las dimensiones máximas del contenedor 40HC. Es decir, una longitud superior a 12,05 metros, un ancho superior a 2,33 metros o una altura superior a 2,59 metros. |

| Palés | Plataforma elevada destinada a facilitar el levantamiento y apilamiento de mercancías. |

| Carga Parcial | Una carga parcial describe mercancías que solo llenan parcialmente un camión. En esencia, la cantidad del envío es mayor que el envío de Carga Parcial (LTL). Además, el envío no puede ocupar completamente un camión, es decir, su capacidad es mucho menor que un envío de Carga Completa (FTL). |

| Carretera Pavimentada | Carretera con superficie de piedra triturada (macadán) con aglutinante de hidrocarburos o agentes bituminizados, con hormigón o con adoquines. |

| Logística Inversa | La logística inversa comprende el sector de las cadenas de suministro que procesa todo lo que regresa hacia el interior de la cadena de suministro o viaja «hacia atrás» a través de la cadena de suministro. |

| Servicio de Transporte de Carga por Carretera | La contratación de una agencia de transporte por camión para el transporte de productos básicos (materias primas o bienes manufacturados, incluidos sólidos y líquidos) desde el origen hasta un destino dentro del país (doméstico) o transfronterizo (internacional) constituye el mercado de transporte de carga por carretera. El servicio puede ser de Carga Completa o Carga Parcial, contenedorizado o no contenedorizado, con o sin control de temperatura, de corta o larga distancia. |

| Vehículo con Lonas Tensadas | Los vehículos con lonas tensadas y los semirremolques de cortinas se utilizan como nombres genéricos para los camiones y remolques con laterales de cortina. Las cortinas están fijadas permanentemente a un carril en la parte superior y a raíles y postes desmontables en la parte delantera y trasera, lo que permite abrir las cortinas y utilizar carretillas elevadoras a lo largo de los laterales para una carga y descarga fácil y eficiente. Cuando se cierran para el transporte, las correas de sujeción de carga vertical se fijan a un carril de cuerda debajo de la plataforma del camión, conectando la plataforma del camión y la cortina a lo largo de ambos lados. Los cabrestantes en cada extremo de la cortina la tensan, de ahí el nombre de «lonas tensadas». Esto evita que la cortina ondee o redoble con el viento y también puede ayudar a retener las cargas ligeras para que no se deslicen lateralmente. |

| Transporte por Contrato o Remuneración | El transporte de mercancías a cambio de una remuneración. |

| Carretera No Pavimentada | Carretera con base estabilizada no revestida con piedra triturada, aglutinante de hidrocarburos o agentes bituminizados, hormigón o adoquines. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación se considera parte de los precios, y el precio de venta promedio (PVP) varía a lo largo del período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción