Tamaño y Participación del Mercado de Seguridad en Petróleo y Gas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 31.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 40.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.92% CAGR |

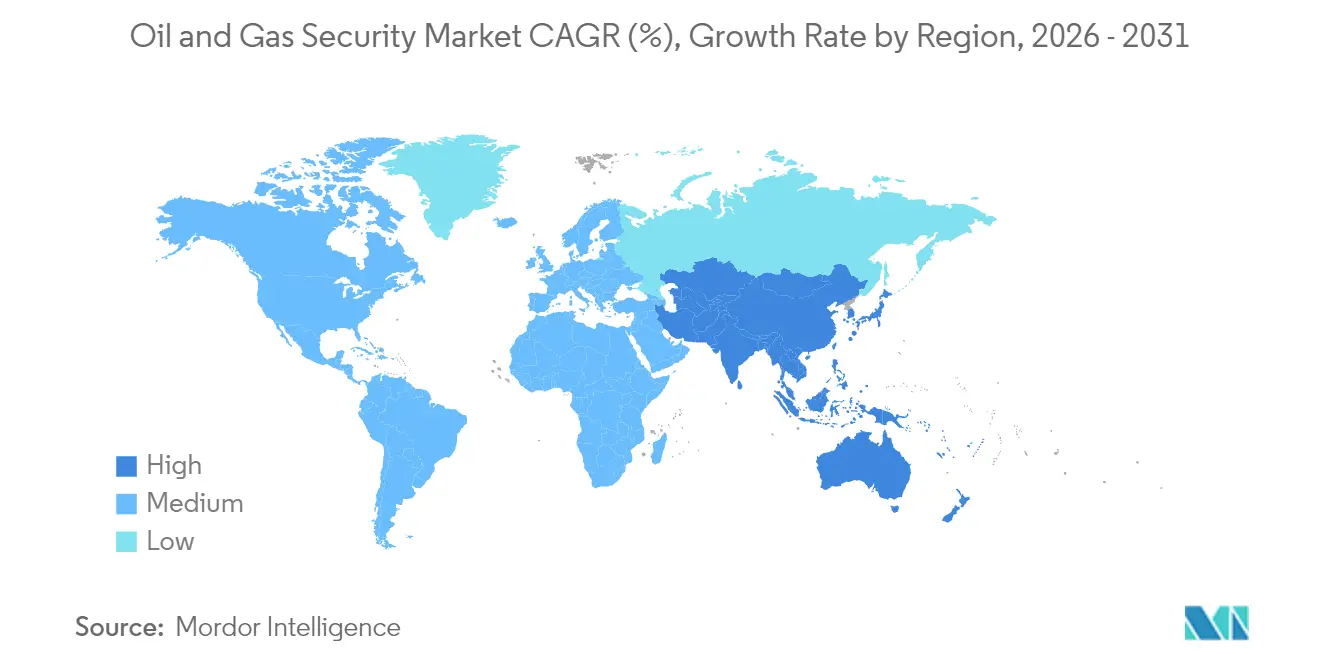

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

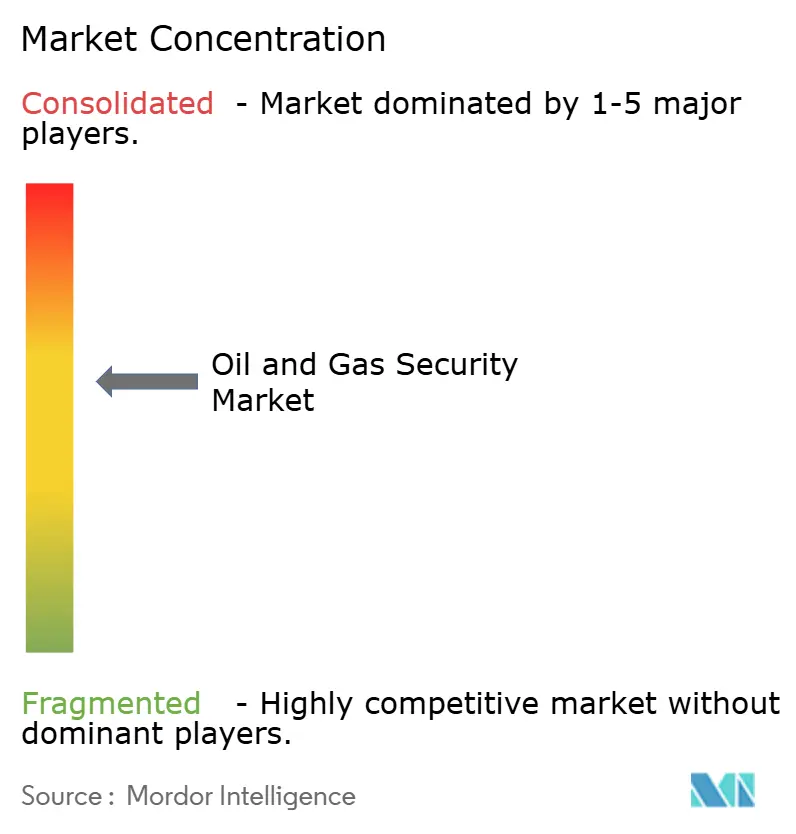

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguridad en Petróleo y Gas por Mordor Intelligence

Se espera que el tamaño del Mercado de Seguridad en Petróleo y Gas crezca de USD 30,38 mil millones en 2025 a USD 31,87 mil millones en 2026 y se prevé que alcance USD 40,55 mil millones en 2031 a una CAGR del 4,92% durante 2026-2031.

Esta trayectoria de crecimiento demuestra que las empresas energéticas están destinando capital sostenido a programas de seguridad incluso cuando los precios de las materias primas fluctúan. El cambio de salvaguardas reactivas a modelos proactivos impulsados por inteligencia se está acelerando porque los incidentes cibernéticos ahora exponen tanto los activos de tecnología operativa (OT) como los de tecnología de la información (IT). La mayor tensión geopolítica, las normas más estrictas para gasoductos y los crecientes requisitos de seguros mantienen los presupuestos anclados en controles tanto cibernéticos como físicos. Los proveedores que pueden integrar hardware, software y servicios gestionados en una pila OT-IT unificada están posicionados para capturar un valor desproporcionado en los próximos cinco años.

Conclusiones Clave del Informe

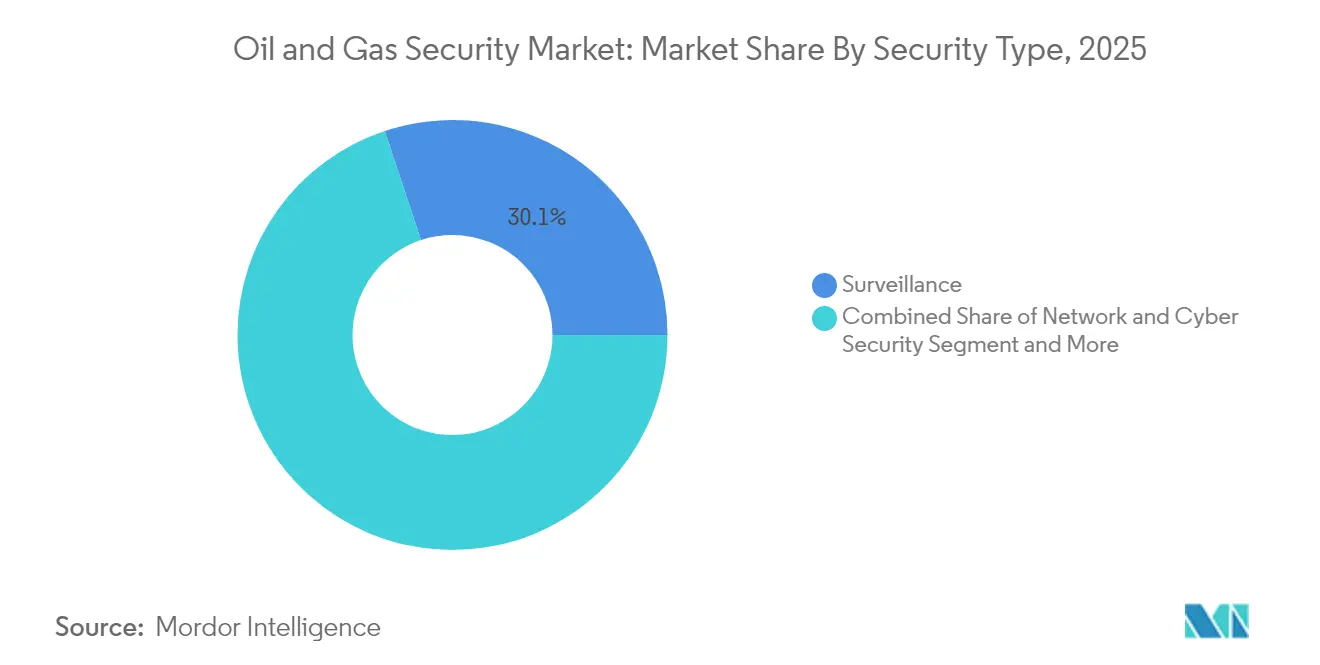

- Por tipo de seguridad, los sistemas de vigilancia lideraron con una participación de ingresos del 30,10% en el mercado de seguridad en petróleo y gas en 2025, mientras que se proyecta que las soluciones de ciberseguridad se expandan a una CAGR del 7,85% hasta 2031.

- Por componente, el hardware representó el 52,10% del tamaño del mercado de seguridad en petróleo y gas en 2025, mientras que se prevé que los servicios gestionados y profesionales crezcan a una CAGR del 9,05% hasta 2031.

- Por etapa de operación, las operaciones upstream mantuvieron el 46,70% de la participación del mercado de seguridad en petróleo y gas en 2025, mientras que los segmentos downstream están proyectados para avanzar a una CAGR del 8,35% hasta 2031.

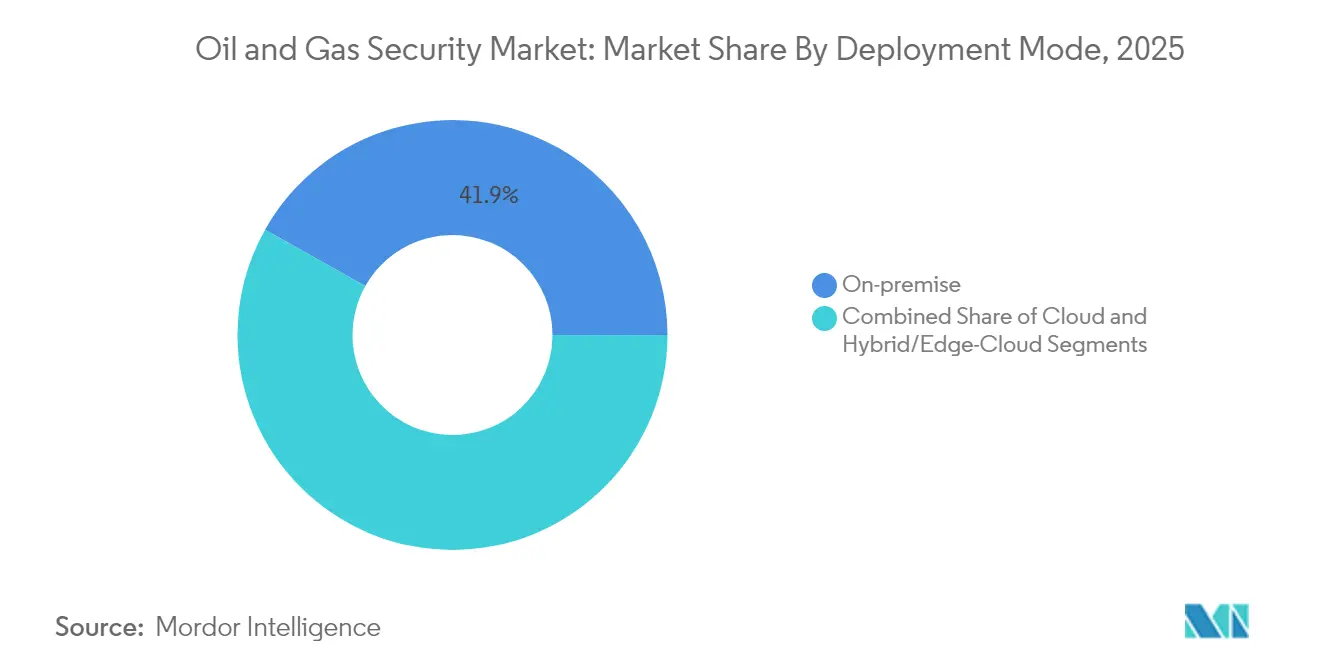

- Por modo de implementación, las instalaciones en sitio capturaron el 41,85% de la participación del tamaño del mercado de seguridad en petróleo y gas en 2025, con soluciones en la nube acelerándose a una CAGR del 9,25% hasta 2031.

- Por aplicación, los sitios de exploración y producción representaron el 28,10% de la participación del mercado de seguridad en petróleo y gas en 2025, mientras que las refinerías y plantas petroquímicas están proyectadas para crecer más rápido a una CAGR del 7,15% hasta 2031.

- Por geografía, América del Norte lideró con una participación de mercado del 35,90% en 2025, mientras que Asia-Pacífico registra la CAGR regional más alta con un 8,75% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Seguridad en Petróleo y Gas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La convergencia OT-IT eleva el riesgo cibernético | +1.2% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Normas obligatorias de la TSA e IEC para gasoductos | +0.8% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Análisis de seguridad predictivo impulsado por IA | +0.6% | Global, liderado por América del Norte y China | Mediano plazo (2-4 años) |

| La volatilidad del precio de la energía impulsa la demanda de seguros | +0.4% | Global, con alta sensibilidad en Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Activos offshore autónomos que requieren seguridad de borde a núcleo | +0.3% | Global, concentrado en el Mar del Norte y el Golfo de México | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Convergencia OT-IT que Eleva el Riesgo Cibernético

Los activos operativos, antes aislados de las redes corporativas, ahora se conectan a sistemas en la nube y empresariales, ampliando las superficies de ataque. Los incidentes provocados por esta vinculación permiten a los adversarios pivotar desde IT hacia OT de seguridad crítica, aumentando la probabilidad de interrupciones físicas. [1]Instituto Nacional de Estándares y Tecnología, "Guía de Seguridad para Tecnología Operativa," nist.gov Las agencias de los Estados Unidos informan que incluso grupos con escasas habilidades logran atacar con éxito los sistemas de control industrial, exponiendo una segmentación débil y una autenticación multifactor mínima. La zonificación de redes, las políticas de confianza cero y la detección de anomalías en tiempo real están pasando, por tanto, de ser mejores prácticas a convertirse en expectativas de referencia. La complejidad aumenta a medida que las empresas modernizan sin detener la producción, lo que obliga a implementaciones por etapas y arquitecturas paralelas. Una gobernanza mejorada que alinee los equipos de seguridad IT, ingeniería y producción constituye un elemento crítico del gasto durante el horizonte de pronóstico.

Normas Cibernéticas Obligatorias de la TSA e IEC para Gasoductos

Las directivas revisadas de la Administración de Seguridad del Transporte obligan a los operadores de gasoductos a verificar controles, cerrar brechas y reportar infracciones en ventanas de tiempo establecidas. La norma IEC 62443 está emergiendo simultáneamente como el estándar global de referencia para sistemas de control, con grupos regionales como el CERT de Japón que ofrecen orientación para su implementación. [2]Equipo Japonés de Respuesta a Emergencias Informáticas, "Seguridad de Sistemas de Control IEC 62443," jpcert.or.jp La directiva NIS2 de Europa añade obligaciones adicionales al exigir la divulgación de incidentes en un plazo de 24 horas. Las sanciones económicas y las posibles órdenes de cierre por incumplimiento elevan la seguridad de un gasto discrecional a una necesidad operativa. Los proveedores versados tanto en gobernanza como en implementación técnica tienen alta demanda, ya que los operadores buscan programas de cumplimiento llave en mano.

Adopción de Análisis de Seguridad Predictivo Impulsado por IA

Los modelos de aprendizaje automático ahora analizan flujos de sensores de pozos, compresores y válvulas para detectar patrones anómalos antes de que escalen. Las investigaciones demuestran que las redes neuronales profundas detectan anomalías en el flujo offshore con mayor precisión, reduciendo el tiempo de inactividad no planificado y los falsos positivos. Empresas emergentes como AI EdgeLabs ofrecen agentes ligeros capaces de operar en dispositivos de borde con recursos limitados en cuencas remotas. Al combinar el mantenimiento predictivo y la puntuación de amenazas cibernéticas, estas plataformas respaldan centros de operaciones de seguridad físico-cibernética consolidados. Las ventajas en costos provienen de una detección más temprana de incidentes y una menor clasificación manual, lo que refuerza una adopción constante en los nodos upstream, midstream y downstream.

Volatilidad del Precio de la Energía que Impulsa los Requisitos de Seguros

Los aseguradores ahora exigen evidencia rigurosa de madurez en ciberseguridad antes de ampliar o renovar la cobertura. Los corredores señalan niveles de primas estables a pesar del aumento de reclamaciones, lo que hace que una cobertura adecuada sea alcanzable para las empresas que pueden demostrar controles sólidos. Los grandes reaseguradores identifican el ransomware, la exposición a la cadena de suministro y los ataques respaldados por estados como los principales factores de pérdida para los asegurados del sector energético. Para los operadores, esta tendencia equivale a un incentivo financiero para reforzar el monitoreo y la respuesta a incidentes. Quienes demuestran cumplimiento con los estándares de seguridad OT se benefician de una mayor capacidad y deducibles más bajos, lo que impulsa aún más la inversión en entornos de control integrados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sobrecostos en la actualización de SCADA heredado | -0.7% | Global, más elevado en América del Norte | Mediano plazo (2-4 años) |

| Escasez de talento en seguridad OT en cuencas remotas | -0.5% | Global, aguda en regiones emergentes y aisladas | Largo plazo (≥ 4 años) |

| Conflictos de soberanía de datos en la nube | -0.3% | Principalmente UE y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Desinversión impulsada por ESG que reduce el capex | -0.2% | Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Sobrecostos en la Actualización de SCADA Heredado

Muchas plataformas aún dependen de sistemas de control supervisorio de 20 años de antigüedad que nunca fueron diseñados para la exposición en red. Las empresas subestiman sistemáticamente los gastos de ingeniería y tiempo de inactividad necesarios para la segmentación, la autenticación multifactor y la telemetría cifrada. Las actualizaciones a menudo cuestan entre dos y tres veces el presupuesto original cuando surgen obstáculos de compatibilidad a mitad de la implementación. Los ciclos de vida prolongados de los activos dificultan la asignación de capital, lo que obliga a los operadores a sopesar la pérdida de productividad a corto plazo frente a la resiliencia a largo plazo. Estudios académicos señalan que una comunicación interdepartamental ineficaz retrasa aún más la ejecución e infla los costos.

Escasez de Talento en Seguridad OT en Cuencas Remotas

La ciberseguridad industrial requiere experiencia en Modbus, DNP3, Sistemas Instrumentados de Seguridad y protocolos de bus de campo, habilidades escasas en ubicaciones rurales. Los análisis del sector público destacan la brecha entre los planes de estudio convencionales de IT y las necesidades de OT. Las empresas responden asociándose con academias especializadas, aunque la curva de aprendizaje mantiene alta la dependencia de los servicios gestionados. La falta de experiencia in situ puede ralentizar la contención de incidentes y prolongar las ventanas de recuperación. Los elevados costos laborales y la dependencia de consultores reducen los márgenes, especialmente para los operadores pequeños y medianos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Seguridad: La Vigilancia Lidera, la Ciberseguridad Acelera

Las plataformas de vigilancia representaron el 30,10% de los ingresos en 2025, confirmando el enfoque histórico del mercado en el perímetro y la conciencia situacional. El tamaño del mercado de seguridad en petróleo y gas vinculado a la analítica de video, drones y control de acceso sigue siendo significativo, aunque el crecimiento anual se modera a medida que los presupuestos se reasignan hacia defensas digitales. Las soluciones de seguridad de redes y ciberseguridad, que avanzan a una CAGR del 7,85%, reflejan las normas obligatorias para gasoductos y el aumento del ransomware dirigido a activos de campo. Incidentes como el ataque al Oleoducto Colonial pusieron de manifiesto que una paralización operativa puede originarse en un portátil en lugar de en una brecha perimetral, lo que orienta el capital hacia la detección de intrusiones y las pasarelas de acceso remoto seguro.

En el período de pronóstico, se espera que los centros de mando integrados que fusionan imágenes de cámaras con telemetría cibernética superen a los despliegues de propósito único. Esta convergencia reduce los falsos positivos al correlacionar credenciales físicas de acceso con inicios de sesión en la red. Los proveedores capaces de etiquetar de forma cruzada eventos de cámaras, cortafuegos y controladores en una pantalla unificada probablemente capturen una porción creciente del mercado de seguridad en petróleo y gas. En consecuencia, la vigilancia sigue siendo vital, pero cada vez más integrada dentro de plataformas ciberfísicas más amplias, lo que modera las ventas unitarias independientes al tiempo que eleva los ingresos por analítica de software.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: El Hardware Domina, los Servicios Crecen con Fuerza

El hardware aún representó el 52,10% de la participación del mercado de seguridad en petróleo y gas en 2025, abarcando cortafuegos reforzados para zonas peligrosas, cámaras intrínsecamente seguras y servidores resistentes a vibraciones. Sin embargo, el segmento de servicios gestionados registra una CAGR del 9,05% a medida que los operadores contratan monitoreo 24 × 7 y respuesta a incidentes para compensar las brechas de habilidades. El tamaño del mercado de seguridad en petróleo y gas vinculado a contratos de servicios está aumentando porque cada nuevo sitio demanda analítica avanzada, fuentes de inteligencia de amenazas y evaluaciones periódicas de equipos de ataque.

El crecimiento de los servicios también está ligado a las auditorías regulatorias, que requieren validación y documentación independientes. Las empresas que carecen de capacidad interna recurren a proveedores de servicios de seguridad gestionados especializados en activos OT; estos proveedores agrupan el descubrimiento de activos, la gestión de vulnerabilidades y los informes de cumplimiento en acuerdos plurianuales. Los proveedores de hardware están reaccionando mediante modelos basados en resultados que combinan equipos y servicios, suavizando así los ingresos y profundizando la fidelización de clientes.

Por Etapa de Operación: El Upstream Domina, el Downstream Acelera

Los campos upstream, las plataformas offshore y las cabezas de pozo no tripuladas absorbieron el 46,70% del gasto de 2025, lo que refleja su amplia huella geográfica y el riesgo inherente. Sin embargo, las refinerías y los complejos petroquímicos downstream crecen más rápido a una CAGR del 8,35% a medida que los programas de Industria 4.0 integran el control de procesos con la planificación de recursos empresariales. El tamaño del mercado de seguridad en petróleo y gas para proyectos downstream está impulsado por inversiones en controladores de procesos avanzados, servidores de borde y detección de anomalías impulsada por IA vinculada a lazos instrumentados de seguridad.

En contraste, se espera que los presupuestos upstream se estabilicen a medida que muchas plataformas ya han adoptado controles de referencia durante iniciativas digitales anteriores. Los operadores downstream, impulsados por una gran concentración de materias primas y las graves consecuencias de las interrupciones, están incorporando Wi-Fi seguro, gemelos digitales y mantenimiento predictivo. La convergencia con las plataformas de cadena de suministro lleva la información más allá de los límites de las instalaciones, lo que obliga a un cifrado más robusto y pasarelas de confianza cero alineadas con los ciclos de parada de refinerías.

Por Modo de Implementación: En Sitio Prevalece, la Nube Crece con Fuerza

Los modelos en sitio representaron el 41,85% de los ingresos de 2025 porque los operadores continúan valorando la supervisión local de los datos de misión crítica. Sin embargo, las implementaciones en la nube se expanden a una CAGR del 9,25%, impulsadas por plataformas como iEnergy Hybrid Cloud de Halliburton, que combina el procesamiento en el borde con la analítica centralizada. El tamaño del mercado de seguridad en petróleo y gas atribuido a las implementaciones híbridas se ampliará a medida que los operadores adopten cargas de trabajo en contenedores que se ejecutan en nodos de borde robustos sincronizados con centros de datos regionales.

Los obstáculos normativos en torno a la residencia de datos ralentizan la adopción en Europa y partes de Asia, pero los proveedores los abordan ofreciendo regiones soberanas y claves de cifrado gestionadas por el cliente. Si bien el uso de la nube introduce nuevos vectores de ataque, también permite una inteligencia de amenazas global casi en tiempo real y una respuesta automatizada, mejorando el tiempo medio de remediación. En consecuencia, los responsables de la toma de decisiones sopesan las ventajas de seguridad de la telemetría consolidada frente a los requisitos de cumplimiento, lo que conduce a un camino híbrido en lugar de un salto completo a la nube pública.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Sitios de Exploración Lideran, las Refinerías Aceleran

Los sitios de exploración y producción mantuvieron una participación del 28,10% del gasto de 2025 porque su naturaleza remota exige video con retransmisión satelital, detección de intrusiones perimetrales y contenedores portátiles que albergan microcentros de datos. Sin embargo, el tamaño del mercado de seguridad en petróleo y gas vinculado a las refinerías crece a una CAGR del 7,15% a medida que aumenta la densidad de sensores y se profundizan las integraciones con la cadena de suministro. La integración de controles de mezcla automatizados y gemelos digitales amplía la superficie de ataque para las amenazas cibernéticas, expandiendo así los presupuestos para defensas en capas.

Las terminales de GNL y las plantas de procesamiento de gas siguen trayectorias similares, modernizando las salas de control e integrando analítica predictiva que depende de una conectividad segura. Los corredores de gasoductos mantienen un gasto constante debido a la supervisión regulatoria directa. Las terminales de distribución y venta al por menor completan la combinación de aplicaciones, modernizando los sistemas de pago y adoptando el reconocimiento de matrículas, lo que requiere enlaces cifrados a lagos de datos centrales.

Análisis Geográfico

América del Norte mantuvo una participación del 35,90% en el mercado de seguridad en petróleo y gas en 2025, respaldada por las directivas obligatorias de la TSA y las lecciones persistentes del evento de ransomware del Oleoducto Colonial. Las evaluaciones de amenazas de Canadá citan a actores patrocinados por estados que atacan centros de producción y midstream, lo que impulsa ejercicios coordinados público-privados y subvenciones para la segmentación OT. Los activos offshore en el Golfo de México y el Talud Norte enfrentan llamados a actualizaciones cibernéticas urgentes tras auditorías federales que señalaron cortafuegos obsoletos e interfaces hombre-máquina sin parches.

Asia-Pacífico registra la CAGR más rápida con un 8,75% hasta 2031, ya que China extiende gasoductos troncales y capacidad de almacenamiento hacia regiones fronterizas, combinando la seguridad OT con mandatos de nube soberana de Pekín. Japón legisló normas de seguridad económica que clasifican el petróleo y el gas como infraestructura social crítica, obligando a los operadores a presentar planes de seguridad ante los reguladores. India amplía la capacidad de refinería y las terminales de GNL, contratando servicios gestionados de centros de operaciones de seguridad locales en Bengaluru e Hyderabad. Australia y Corea del Sur incorporan cláusulas de seguridad OT en nuevos proyectos de exportación de GNL tras observar el aumento de la tensión regional en el Mar de China Meridional. El impulso de modernización de Europa se centra en el marco NIS2, que exige informes de incidentes en 24 horas y auditorías anuales para entidades energéticas esenciales. Las nuevas instalaciones de importación de GNL en Alemania, Francia y los Países Bajos añaden escala y complejidad, lo que requiere enlaces cifrados marítimo-terminal. Oriente Medio y África experimentan un aumento de la financiación tras un incremento del 206% en los ataques documentados, presentado en foros cibernéticos regionales. América Latina sigue siendo incipiente, pero registra inversiones incrementales a medida que Brasil, Argentina y Guyana aumentan la producción y buscan alinearse con la norma IEC 62443.

Panorama regulatorio

En los Estados Unidos, las obligaciones de ciberseguridad de oleoductos y gasoductos continúan siendo impulsadas por las Directivas de Seguridad de la Administración de Seguridad del Transporte (TSA) para propietarios/operadores de oleoductos de líquidos peligrosos y gas natural. La Directiva de Seguridad Pipeline-2021-01G entró en vigor el 16 de enero de 2026 (hasta el 15 de enero de 2027) y actualizó los requisitos relacionados con el Coordinador de Ciberseguridad designado, incluyendo requisitos revisados de verificación para no ciudadanos estadounidenses. La TSA también emitió la Directiva de Seguridad Pipeline-2021-02G, vigente desde el 3 de mayo de 2026 (hasta el 2 de mayo de 2027), que continúa exigiendo mitigaciones de ciberseguridad, planificación de contingencias y actividades de pruebas.

En Europa, la Directiva NIS2 de la UE elevó el estándar mínimo para las entidades esenciales del sector energético al formalizar la gobernanza, la respuesta a incidentes y las obligaciones de riesgo de proveedores en todos los estados miembros. El plazo de transposición del 17 de octubre de 2024 trasladó los requisitos a las legislaciones nacionales en distintos plazos, mientras que los hitos de auditoría y cumplimiento impulsados por NIS2 en 2026 respaldan la demanda de adquisición de controles alineados con IEC 62443, así como de servicios gestionados listos para documentación que pueden respaldar la elaboración de informes y la recopilación de evidencias.

Análisis de la cadena de valor

La cadena de valor comienza con los insumos de normas y garantía (por ejemplo, la guía del NIST, los requisitos alineados con IEC 62443 y los principios gubernamentales de ciberseguridad de la cadena de suministro), luego pasa a los proveedores de componentes de redes industriales y computación (firewalls resistentes, conmutadores, servidores y dispositivos intrínsecamente seguros). A continuación siguen los especialistas en software de seguridad OT (descubrimiento de activos, detección de anomalías, gestión de exposición y acceso remoto seguro), junto con los proveedores de automatización que integran funciones de seguridad en los sistemas DCS/SCADA y de seguridad. Los integradores de sistemas y los MSSP centrados en OT traducen entonces las restricciones de las plantas en arquitecturas implementables, incluyendo zonas y conductos, segmentación y acceso remoto supervisado.

La operación de monitoreo 24x7, la respuesta a incidentes y la elaboración de informes de cumplimiento generalmente se ubican aguas abajo, abarcando yacimientos upstream, oleoductos y almacenamiento, y refinerías y terminales downstream. Una restricción clave en esta cadena es el riesgo cibernético de terceros, donde el software de proveedores, las herramientas de acceso remoto y las prácticas de los integradores crean una exposición que los operadores deben validar de forma continua en lugar de evaluar en un momento puntual. Esta dinámica aumenta el papel de la gestión continua del riesgo cibernético de proveedores, la detección y respuesta gestionadas para OT, y las herramientas de verificación que pueden operar en entornos de alta latencia o conectividad intermitente, típicos de cuencas remotas, activos costa afuera y corredores de oleoductos extensos.

Panorama Competitivo

El mercado de seguridad en petróleo y gas sigue siendo moderadamente fragmentado. Los proveedores tradicionales de automatización —Honeywell, Schneider Electric y Siemens— utilizan sus arraigadas posiciones en OT para vender de forma cruzada módulos cibernéticos y servicios gestionados. Las empresas especializadas como Dragos, Claroty y Nozomi Networks se diferencian mediante la inspección profunda de paquetes ajustada a protocolos industriales. Mientras tanto, los hiperescaladores de la nube colaboran con empresas de servicios para campos petroleros para ofrecer pilas híbridas OT-nube, como lo evidencia la iniciativa de computación en el borde de Red Hat e Intel diseñada para sitios robustecidos.

La actividad de fusiones y adquisiciones está reconfigurando las carteras. La adquisición de Verve Industrial por parte de Rockwell Automation fusiona el inventario de activos, la gestión de vulnerabilidades y los flujos de trabajo del centro de operaciones de seguridad en un único panel. La compra de Otorio por parte de Armis amplía las herramientas de gestión de exposición para gasoductos y refinerías. Los proveedores de nube se asocian con empresas de telecomunicaciones para ofrecer backhauls de 5G privado, asegurando cabezas de pozo no tripuladas mientras satisfacen el ancho de banda para la analítica de video con IA.

El posicionamiento estratégico ahora depende de la amplitud de la plataforma más que de soluciones puntuales. Los proveedores que integran sistemas instrumentados de seguridad, telemetría cibernética y analítica impulsada por IA dentro de licencias de suscripción generan ingresos recurrentes y relaciones más sólidas con los clientes. Los despliegues de servicios en cuencas remotas, campos offshore autónomos y terminales de carga de GNL crean oportunidades para nuevos participantes de nicho que ofrecen dispositivos micro-SOC reforzados para el borde. En general, la rivalidad se intensifica a medida que los proveedores compiten por asegurar su cuota de presupuesto antes de que los plazos de cumplimiento plurianuales bloqueen los presupuestos.

Líderes de la Industria de Seguridad en Petróleo y Gas

ABB Ltd.

Airbus Defence and Space

BAE Systems plc

Baker Hughes Cyber-Security Services

Belden Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La modernización impulsada por el cumplimiento normativo en el segmento midstream crea un claro espacio en blanco para programas de ciberseguridad listos para directivas que combinan gobernanza, controles técnicos y evidencia auditable. La Directiva de Seguridad TSA Pipeline-2021-01G (vigente de enero de 2026 a enero de 2027) y la Pipeline-2021-02G (vigente de mayo de 2026 a mayo de 2027) se traducen en necesidades recurrentes de soporte para el coordinador de ciberseguridad, validación continua de controles, pruebas de simulación y operativas, y preparación para la respuesta a incidentes. Estos requisitos encajan mejor con los servicios gestionados y las plataformas integradas de seguridad OT que con renovaciones de hardware puntuales.

Un segundo ámbito de oportunidad es la reducción rápida de la exposición para los sistemas OT y operativos adyacentes expuestos a internet. Las advertencias gubernamentales destacan brechas prácticas en el inventario de activos, el acceso remoto seguro y la segmentación, y estas brechas surgen en operaciones distribuidas. La alerta multiagencia AA26-097A de abril de 2026 sobre la explotación de PLC de Rockwell Automation/Allen-Bradley expuestos a internet, y el aviso de junio de 2026 sobre cientos de sistemas de medición automática de tanques expuestos, apuntan a una demanda continua de descubrimiento de activos nativo de OT, conectividad remota segura por defecto y monitoreo que correlaciona la telemetría cibernética con el contexto del proceso, particularmente en la distribución de combustible minorista, las terminales y los sitios de infraestructura existente que han acumulado accesos remotos a lo largo del tiempo.

Desarrollos recientes del sector

- Mayo de 2026: BAE Systems firmó un contrato de cinco años con BT para brindar servicios de conectividad segura para su red global en 40 países, con opción de extensión de hasta tres años adicionales. El acuerdo fortalece la capacidad de entrega a largo plazo para el transporte de redes seguras, un facilitador para las operaciones de seguridad gestionadas y el acceso remoto protegido que las operadoras de petróleo y gas utilizan al conectar activos distribuidos y entornos de control.

- Diciembre de 2025: BAE Systems lanzó Velhawk Cybersecurity Solutions, un marco impulsado por IA centrado en automatizar la detección de amenazas, la toma de decisiones y los flujos de trabajo de remediación. El lanzamiento añade presión competitiva en torno a las operaciones de seguridad asistidas por IA para infraestructuras críticas, reforzando el paso de productos puntuales a plataformas integradas de defensa cibernética con triaje y respuesta más rápidos.

- Diciembre de 2024: ABB extendió un acuerdo marco global de cinco años con bp que abarca sistemas integrados de control y seguridad, distribución eléctrica y equipos de telecomunicaciones digitales. La renovación indica una inversión continua a varios años en bases OT modernizadas, donde las funciones de seguridad pueden integrarse en las capas de control, seguridad y comunicaciones, respaldando implementaciones a mayor escala en instalaciones upstream y downstream.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de seguridad de petróleo y gas se define como el gasto realizado para proteger los activos y operaciones de petróleo y gas frente a amenazas físicas y cibernéticas, en instalaciones, oleoductos y entornos de control conectados.

Exclusiones de alcance: excluimos las primas de seguro independientes y los costos de nómina rutinarios para guardias de seguridad internos cuando no se adquieren como parte de una solución o contrato de servicio de seguridad.

Descripción general de la segmentación

- Por Tipo de Seguridad

- Seguridad de Redes y Ciberseguridad

- Vigilancia

- Detección y Cribado

- Mando y Control

- Control de Acceso Físico

- Otros Tipos

- Por Componente

- Hardware

- Plataformas de Software

- Servicios (Gestionados y Profesionales)

- Por Etapa de Operación

- Upstream (Exploración y Producción)

- Midstream (Gasoductos y Almacenamiento)

- Downstream (Refinación y Distribución)

- Por Modo de Implementación

- En sitio

- Nube

- Híbrido/Nube-Borde

- Por Aplicación

- Sitios de Exploración y Producción

- Plataformas Offshore y FPSOs

- Monitoreo de Gasoductos

- Refinerías y Plantas Petroquímicas

- GNL y Procesamiento de Gas

- Terminales de Distribución y Venta al Por Menor

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Chile

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Malasia

- Singapur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para mapear el conjunto de la demanda y establecer límites realistas sobre lo que se contabiliza como gasto en seguridad de petróleo y gas. Nos basamos en fuentes públicas como las estadísticas de infraestructura energética de la EIA de EE. UU., los avisos de la CISA del DHS de EE. UU. para infraestructuras críticas, la guía de ciberseguridad del NIST, la información de seguridad de oleoductos del Departamento de Transporte de EE. UU. y los informes energéticos de la AIE para comprender la huella de activos y los patrones de riesgo.

También revisamos informes anuales de empresas, presentaciones a inversores, divulgaciones de incidentes y prensa especializada creíble para seguir las prioridades presupuestarias y las implementaciones de programas en los segmentos upstream, midstream y downstream. Cuando fue necesario, se utilizaron suscripciones pagadas a bases de datos de información financiera e inteligencia empresarial, flujos de noticias y datos financieros, bases de datos de patentes, y una base de datos a nivel de envíos de importación/exportación para verificar la exposición de los proveedores, el enfoque tecnológico y las tendencias de movimiento de hardware. Las fuentes aquí mencionadas son ilustrativas, y utilizamos otras referencias públicas para recopilar, verificar y aclarar los datos.

Entrevistas primarias y encuestas

El trabajo primario se centró en validar qué se compra e implementa realmente en los sitios, y cómo se presupuestan los proyectos entre protección física y seguridad OT e IT. Hablamos con una combinación de operadores, actores de EPC e integración de sistemas, proveedores de soluciones de seguridad y equipos de servicio en APAC, EMEA y América. Esto ayudó a aclarar los tiempos de adopción del control de acceso físico y la vigilancia, el comportamiento de precios a nivel de programa, y qué partidas se excluyen en la práctica de los presupuestos de seguridad.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | Directivos (CXO): 13% | APAC: 46% |

| Nivel medio: 44% | Líderes funcionales/de unidad: 32% | EMEA: 32% |

| Actores más pequeños: 20% | Gerentes: 55% | América: 22% |

Dimensionamiento y pronóstico del mercado

Nuestro dimensionamiento comienza con una construcción de arriba hacia abajo que reconstruye la demanda de seguridad de petróleo y gas a partir de la base instalada de instalaciones y redes de oleoductos, y luego aplica factores de intensidad de seguridad que reflejan la exposición a amenazas y las necesidades de cumplimiento. Una vez formado el total del gasto, se divide utilizando señales observables como el número de sitios operativos, los kilómetros de oleoductos, la frecuencia de incidentes reportables y la proporción de activos con entornos OT conectados.

Para mantener los totales realistas, los resultados se corroboran mediante aproximaciones selectivas de abajo hacia arriba, como precios de proyectos muestreados para control de acceso y vigilancia, rangos típicos de contratos de servicio y verificaciones de canal de proveedores sobre volúmenes de hardware de seguridad. Los insumos clave del modelo incluyen los programas de capital upstream y midstream, la expansión del monitoreo remoto, los ciclos de actualización de ciberseguridad para sistemas OT, la duración promedio de los contratos y las tendencias de precios ajustadas por inflación para equipos y servicios de seguridad. Los pronósticos se generan mediante análisis de escenarios, donde los niveles esperados de actividad de petróleo y gas y la intensidad del riesgo se ajustan con la retroalimentación de expertos, y se elige la trayectoria final cuando los indicadores adelantados se mueven en la misma dirección.

Validación de datos y ciclo de actualización

Los resultados del modelo se contrastan con señales de demanda independientes, incluyendo la dirección del capex en petróleo y gas, la actividad de desarrollo de oleoductos y terminales, y los cambios en la notificación de incidentes cibernéticos y la aplicación de normas de seguridad. Cuando una variación parece inusual, se vuelve a probar la suposición, se revisan las notas de las entrevistas y se activa un contacto de seguimiento para confirmar si se trata de un cambio de mercado real o de un artefacto de datos.

Antes de la aprobación final, el trabajo pasa por una revisión analítica en múltiples etapas para que las definiciones, la aritmética y los movimientos año tras año se mantengan coherentes. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, como grandes ataques, cambios de políticas o cambios pronunciados en la inversión en petróleo y gas. Justo antes de la entrega, se realiza una revisión final para que los clientes reciban la visión más actualizada disponible.

Comparación del dimensionamiento del mercado de seguridad de petróleo y gas de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para la seguridad de petróleo y gas pueden parecer muy dispares porque el límite del mercado no siempre es el mismo, incluso cuando el nombre del tema suena idéntico. Las diferencias suelen provenir de lo que se contabiliza como gasto en seguridad, qué años se usan como referencia, y con qué rapidez se actualizan las suposiciones cuando cambian los patrones de amenazas y la actividad de petróleo y gas.

Al hacer un seguimiento de las partidas de costos incluidas y del momento de actualización en todo el modelo, Mordor Intelligence mantiene la estimación vinculada al hardware, software y servicios contratados de seguridad adquiridos, en lugar de mezclar costos operativos no relacionados que inflan los totales. En algunos estudios, la nómina de vigilancia física, programas de seguridad industrial más amplios o sistemas de seguridad adyacentes pueden incluirse en la cifra, y en otros, solo se enfatiza la ciberseguridad, lo que puede reducir el total. El momento de la conversión de divisas y si los precios se mantienen fijos o se permite que aumenten con las tarifas de equipos y servicios también genera brechas, especialmente cuando se trata de proyectos plurianuales.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 30,38 mil millones de USD (2025) | |

| Consultoría Global A | 27,76 mil millones de USD (2024) | Utiliza un año base diferente y puede tratar el alcance como programas de seguridad de infraestructura en conjunto, lo que puede cambiar el gasto incluido entre elementos de gestión de riesgos físicos, cibernéticos y generales. |

| Editorial Sectorial B | 33,90 mil millones de USD (2025) | Probablemente incluye un conjunto más amplio de categorías de seguridad y segmentos de aplicación, y también tiene una ventana de pronóstico más larga, donde las suposiciones de precios y adopción pueden acumularse de manera diferente año tras año. |

La dispersión entre los tres valores se explica principalmente por las decisiones de alcance y la forma en que se proyectan los precios y la adopción a partir del año base. Cuando el alcance se limita a compras de seguridad medibles y las verificaciones se repiten en todas las regiones y tipos de activos, el total se vuelve más fácil de seguir y de reproducir para las decisiones de planificación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de seguridad en petróleo y gas?

El tamaño del mercado de seguridad en petróleo y gas se estima en USD 31,87 mil millones en 2026 y se proyecta que alcance USD 40,55 mil millones en 2031.

¿Qué segmento crece más rápido dentro del mercado de seguridad en petróleo y gas?

Las soluciones de ciberseguridad muestran el mayor crecimiento, expandiéndose a una CAGR del 7,85% a medida que los operadores se centran en la detección de amenazas y el cumplimiento normativo.

¿Por qué Asia-Pacífico es el mercado regional de más rápido crecimiento?

La masiva expansión de infraestructura en China, las leyes de infraestructura crítica de Japón y el aumento de los riesgos geopolíticos impulsan una CAGR regional del 8,75%.

¿Cómo influyen los mandatos regulatorios en la inversión?

Las directivas de gasoductos de la TSA, los estándares IEC 62443 y las normas NIS2 de la UE hacen que los controles cibernéticos sean obligatorios, convirtiendo el gasto de opcional a esencial.

¿Qué papel desempeña la implementación en la nube en las estrategias de seguridad futuras?

Las plataformas de nube híbrida permiten una analítica centralizada y ciclos de actualización más rápidos, respaldando una CAGR del 9,25% en soluciones de seguridad basadas en la nube.

¿Qué tan fragmentado está el panorama competitivo?

Con una puntuación de concentración de 6, el poder de mercado es compartido por grandes proveedores de automatización y un grupo en expansión de empresas especializadas en ciberseguridad industrial.

Última actualización de la página el: