Tamaño y Participación del Mercado de Restaurantes de Servicio Completo de Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2020 - 2023 |

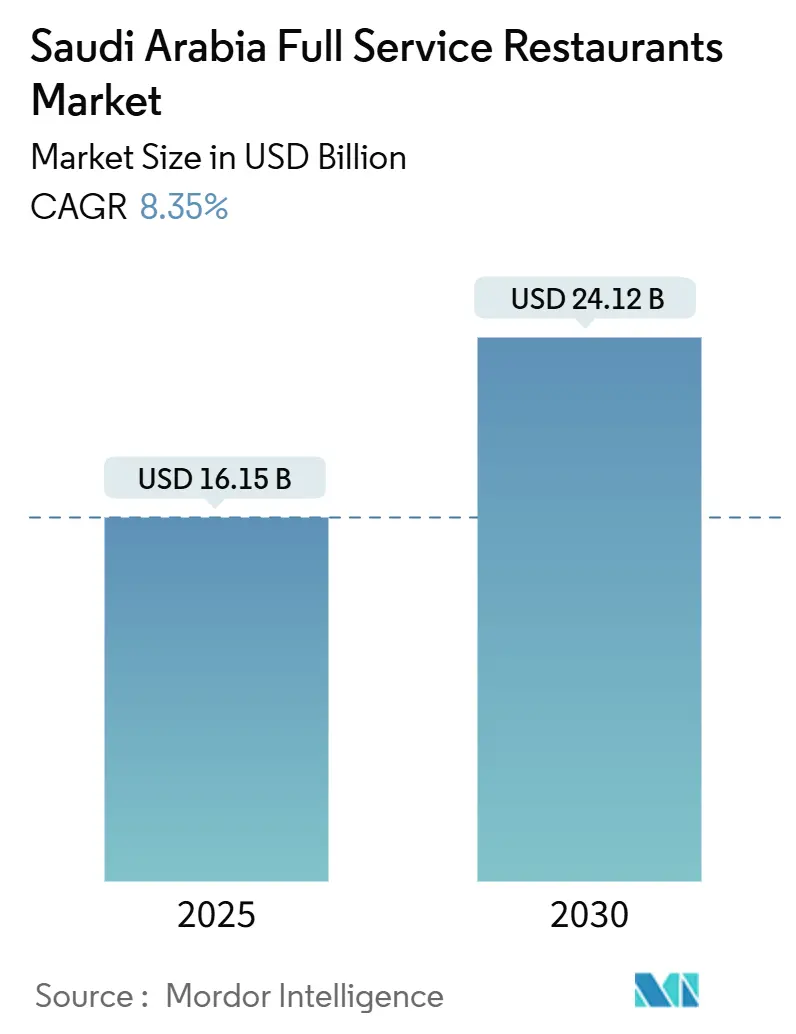

| Tamaño del Mercado (2025) | 16.15 Mil millones de dólares |

| Tamaño del Mercado (2030) | 24.12 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.35% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Restaurantes de Servicio Completo de Arabia Saudita por Mordor Intelligence

Se proyecta que el mercado de restaurantes de servicio completo de Arabia Saudita alcance los USD 16.150 millones en 2025 y se espera que crezca hasta USD 24.120 millones en 2030, registrando una CAGR del 8,35% durante el período de pronóstico. Los principales impulsores del crecimiento incluyen el desarrollo del turismo bajo la Visión 2030, una creciente población de ingresos medios y regulaciones favorables para las franquicias. Estos factores están impulsando valores de ticket promedio más elevados y la expansión de establecimientos en las principales ciudades. Las inversiones significativas en infraestructura, incluidos proyectos de destino y la incorporación de nuevas habitaciones de hotel, se espera que sostengan la demanda tanto de visitantes nacionales como internacionales. Además, la creciente adopción de pagos digitales, como se observó en las transacciones de puntos de venta de restaurantes en agosto de 2024, está mejorando la visibilidad de los ingresos y permitiendo la optimización de menús basada en datos. Los operadores que integran eficazmente los canales de comer en el local, para llevar y entrega a domicilio están captando ventas adicionales mientras mantienen los costos fijos bajo control, mejorando así los márgenes de beneficio a mediano plazo. Según la Administración de Comercio Internacional, el país registró llegadas turísticas sustanciales en 2023, con un gasto turístico doméstico e internacional combinado que alcanzó niveles significativos. El gobierno tiene como objetivo aumentar la contribución directa del turismo al PIB desde su nivel actual hasta el 10% para 2030[1]Fuente: Autoridad Monetaria de Arabia Saudita, "Datos de Transacciones en Puntos de Venta," sama.gov.sa.

Conclusiones Clave del Informe

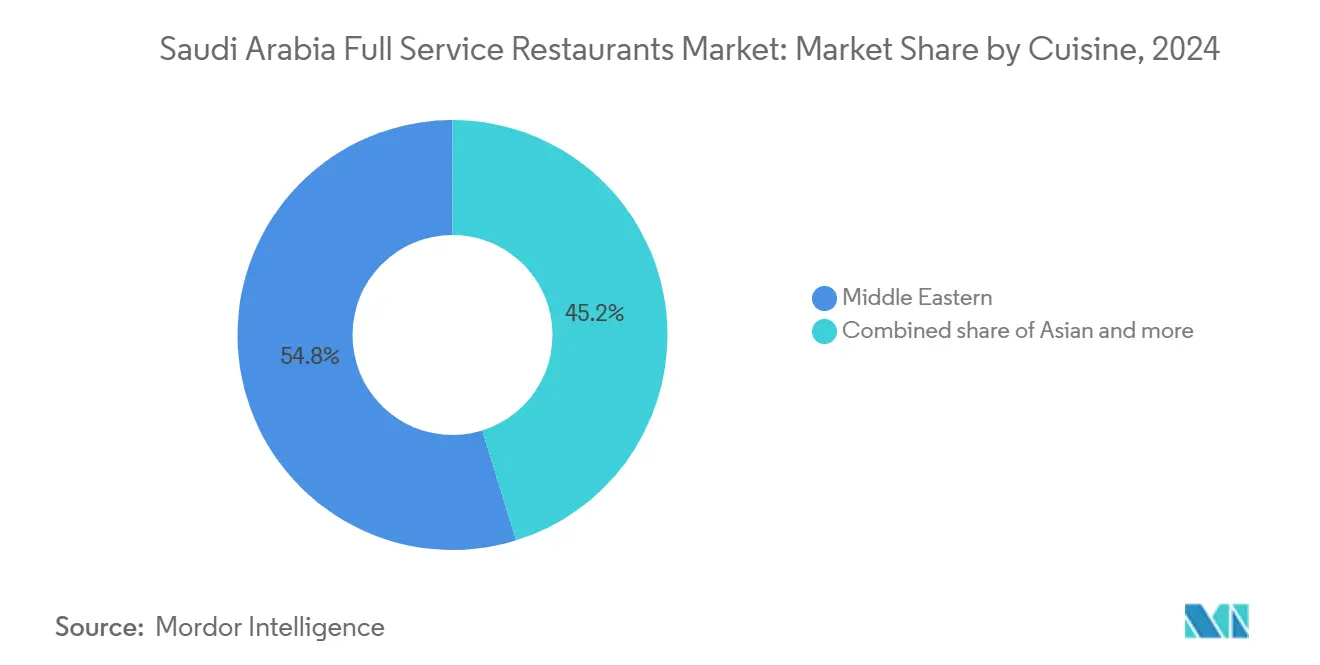

- Por tipo de cocina, los conceptos de Oriente Medio lideraron con el 45,23% de la participación del mercado de restaurantes de servicio completo de Arabia Saudita en 2024; se proyecta que los establecimientos latinoamericanos se expandan a una CAGR del 10,43% hasta 2030.

- Por tipo de establecimiento, los establecimientos en cadena captaron el 55,93% de la participación en ingresos en 2024, mientras que se espera que los locales independientes registren una CAGR del 7,81% a medida que crece el apetito del consumidor por experiencias gastronómicas especializadas.

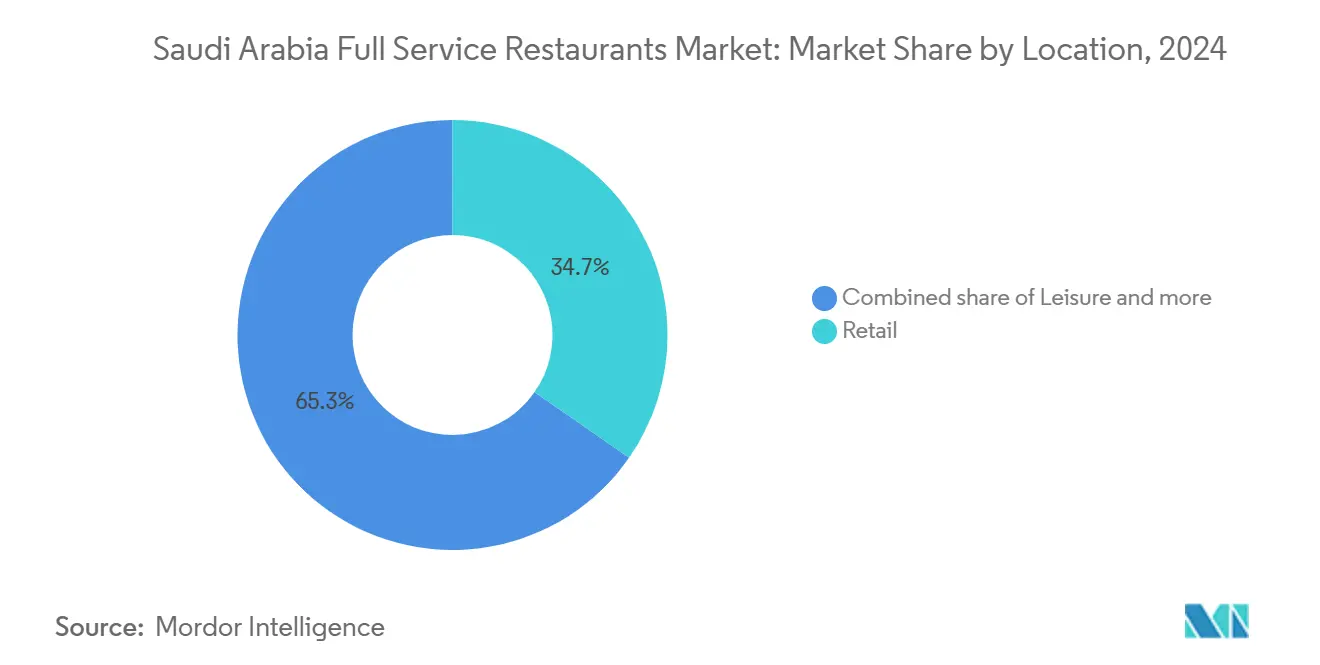

- Por ubicación, los entornos de comercio minorista representaron el 39,24% de las ventas de 2024; el mismo formato está preparado para crecer a una CAGR del 9,21% hasta 2030.

- Por tipo de servicio, el servicio en el local representó el 65,29% del gasto en 2024, mientras que el servicio para llevar avanza a una CAGR del 9,01% impulsado por la adopción de pedidos móviles.

Tendencias e Información del Mercado de Restaurantes de Servicio Completo de Arabia Saudita

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Énfasis cultural en las comidas familiares y en grupo | +1.5% | Nacional, concentrado en Riad, La Meca, Provincia Oriental | Largo plazo (≥ 4 años) |

| Auge en la entrada de cadenas de restaurantes internacionales | +0.8% | Principales ciudades: Riad, Yeda, Dammam, con expansión hacia mercados secundarios | Mediano plazo (2-4 años) |

| Auge de cocinas especializadas y de nicho | +1.2% | Centros urbanos con alto ingreso disponible, destinos turísticos | Mediano plazo (2-4 años) |

| Mayor enfoque en opciones saludables | +0.9% | Nacional, adopción temprana en distritos acomodados | Corto plazo (≤ 2 años) |

| Expansión del sector de ocio y entretenimiento | +1.8% | NEOM, Mar Rojo, Qiddiya, Diriyah, principales distritos de entretenimiento urbano | Largo plazo (≥ 4 años) |

| Integración de pedidos y entrega de alimentos en línea para restaurantes de servicio completo | +1.1% | Áreas metropolitanas con alta penetración de teléfonos inteligentes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Énfasis cultural en las comidas familiares y en grupo

La cultura centrada en la familia de Arabia Saudita sostiene la demanda de restaurantes de servicio completo que atienden a grandes reuniones grupales y experiencias gastronómicas prolongadas. La socialización tradicional al estilo majlis fomenta la preferencia por locales amplios con áreas de comedor privadas, lo que resulta en valores de ticket promedio más elevados en comparación con los patrones de comida individual comunes en los mercados occidentales. Las preferencias alimentarias regionales varían significativamente, con la cocina najdi dominando las regiones centrales y los sabores hiyazíes prevaleciendo en las provincias occidentales. Esto crea oportunidades para que los restaurantes representen auténticamente las tradiciones culinarias locales. La práctica cultural de recibir a la familia extendida durante las festividades religiosas y las ocasiones sociales genera picos de demanda predecibles, con restaurantes que experimentan ingresos entre un 40% y un 60% más altos durante el Ramadán y el Eid. Además, las iniciativas gubernamentales bajo la Visión 2030, orientadas a promover el patrimonio cultural, apoyan aún más las costumbres gastronómicas tradicionales, posicionando a los restaurantes de servicio completo orientados a la familia como principales beneficiarios de este esfuerzo de preservación cultural.

Auge en la entrada de cadenas de restaurantes internacionales

El mercado de franquicias del Reino ha experimentado un crecimiento notable hasta el tercer trimestre de 2024, impulsado por la eliminación de barreras regulatorias y la introducción de procesos de aprobación simplificados que han reducido significativamente el tiempo requerido para la entrada al mercado. El Centro de Franquicias de Monsha'at ha desempeñado un papel fundamental en esta expansión, apoyando a un número sustancial de marcas listas para la franquicia, con los sectores de alojamiento y servicios de alimentos dominando los registros. Los operadores internacionales se han beneficiado de acuerdos de financiamiento sustanciales dedicados a la expansión de franquicias, mientras que los acuerdos de franquicia maestra han permitido despliegues rápidos en múltiples ciudades en los principales centros urbanos del Reino. La Expo de Franquicias 2024 subrayó este impulso, con numerosos acuerdos de franquicia firmados, lo que refleja una rápida proliferación de marcas que está destinada a mejorar la dinámica competitiva y ampliar las opciones para los consumidores. Geográficamente, el enfoque se mantiene en mercados de alta densidad como Riad, La Meca y la Provincia Oriental, lo que indica un enfoque estratégico de las cadenas internacionales para establecer una fuerte presencia en las principales áreas urbanas antes de apuntar a ciudades secundarias.

Auge de cocinas especializadas y de nicho

La sofisticación del consumidor y la mayor exposición internacional a través de viajes y consumo de medios digitales están impulsando la demanda de cocinas especializadas auténticas más allá de las ofertas tradicionales. El impresionante crecimiento de la cocina latinoamericana destaca esta tendencia, respaldado por la exitosa entrada al mercado de conceptos como Maido y otros establecimientos peruanos que atraen a demografías acomodadas que buscan experiencias gastronómicas únicas. Los requisitos de etiquetado nutricional obligatorio de la Autoridad Saudita de Alimentos y Medicamentos, vigentes desde 2024, brindan una oportunidad para que los operadores de cocinas especializadas se diferencien enfatizando la transparencia en el origen de los ingredientes y los métodos de preparación[2]Fuente: Autoridad Saudita de Alimentos y Medicamentos, "Reglamentos de Etiquetado Nutricional en Menús," sfda.gov.sa. Esta transparencia resuena con los consumidores que valoran conocer el origen y la preparación de sus alimentos. El posicionamiento de nicho permite a los operadores más pequeños establecer precios premium mientras evitan la competencia directa con las cadenas principales establecidas. Además, las iniciativas de seguridad alimentaria de NEOM, que se centran en proteínas novedosas y acuicultura sostenible, crean oportunidades en la cadena de suministro para restaurantes especializados que buscan abastecerse localmente y alinearse con las preferencias evolutivas de los consumidores por ingredientes ambientalmente conscientes.

Mayor Enfoque en Opciones Saludables

La introducción por parte de la Autoridad Saudita de Alimentos y Medicamentos de regulaciones integrales de etiquetado nutricional en 2024 está impulsando una mayor transparencia en los menús, alineándose con la creciente demanda de los consumidores conscientes de la salud. Las tendencias de alimentación flexitariana, respaldadas por investigaciones que indican un aumento en la adopción de alimentos de origen vegetal entre los consumidores sauditas, presentan oportunidades para que los restaurantes de servicio completo diversifiquen sus ofertas de proteínas más allá de los menús tradicionales centrados en la carne. Además, las inversiones de NEOM en agricultura en entornos controlados y el desarrollo de proteínas novedosas proporcionan opciones de abastecimiento local para restaurantes que buscan posicionarse como establecimientos orientados a la salud. La alineación de los requisitos regulatorios con las preferencias evolutivas de los consumidores ofrece ventajas competitivas a los operadores que adoptan ingredientes de etiqueta limpia y proporcionan información nutricional transparente. Además, el aumento del ingreso disponible entre los jóvenes de demografías urbanas respalda la disposición a pagar precios premium por una gastronomía orientada a la salud, lo que permite modelos de negocio sostenibles centrados en conceptos enfocados en el bienestar.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta competencia de modelos de servicio rápido y de entrega exclusiva | -0.7% | Centros urbanos con alta penetración de entrega a domicilio | Corto plazo (≤ 2 años) |

| Estrictas regulaciones de seguridad alimentaria, licencias y trabajo | -0.5% | Nacional, aplicación más estricta en las principales ciudades | Mediano plazo (2-4 años) |

| Aumento de los costos operativos | -0.8% | Nacional, agudo en ubicaciones de bienes raíces de primer nivel | Corto plazo (≤ 2 años) |

| Presión para mantener la calidad uniforme en las cadenas | -0.6% | Operadores de cadenas con múltiples ubicaciones | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta competencia de modelos de servicio rápido y de entrega exclusiva

Las cocinas fantasma y los conceptos de entrega exclusiva aprovechan las ventajas estructurales de costos al eliminar los gastos de atención al público, los alquileres elevados en ubicaciones privilegiadas y la necesidad de un amplio personal de servicio. Esto les permite ofrecer precios competitivos mientras mantienen mejores márgenes de beneficio en comparación con los establecimientos tradicionales de servicio completo. El creciente mercado de entrega de alimentos en línea fomenta ecosistemas dependientes de plataformas, lo que permite a los operadores de entrega exclusiva probar rápidamente la demanda del mercado y escalar conceptos exitosos sin la inversión de capital significativa requerida para la construcción de restaurantes de servicio completo. La consolidación dentro del sector de entrega ha concentrado el poder de mercado entre los operadores de plataformas, lo que puede llevar a tasas de comisión más altas y una rentabilidad reducida para los restaurantes de servicio completo que dependen de canales de entrega de terceros. Los cambios en el comportamiento del consumidor, acelerados por las restricciones gastronómicas de la pandemia, han normalizado el consumo de entrega a domicilio y para llevar, reduciendo la frecuencia de las ocasiones de comer en el local que son fundamentales para que los restaurantes de servicio completo maximicen sus ingresos. Las presiones competitivas son particularmente pronunciadas en los mercados urbanos donde la infraestructura de entrega está muy desarrollada, lo que obliga a los operadores de servicio completo a invertir en integración tecnológica y mejorar la eficiencia operativa para mantener su participación de mercado frente a competidores más ágiles centrados en la entrega.

Aumento de los costos operativos

La inflación de los costos laborales, impulsada por los requisitos de saudización, continúa ejerciendo presión sobre los restaurantes de servicio completo, que típicamente operan con ratios de personal por ingresos más altos en comparación con las alternativas de servicio rápido. Las divulgaciones financieras de los principales operadores indican una compresión de márgenes, con algunos reportando caídas en las ganancias a pesar del crecimiento de los ingresos, principalmente debido a mayores gastos de venta y administrativos. Los costos inmobiliarios en ubicaciones privilegiadas están escalando a medida que los proyectos de infraestructura de la Visión 2030 impulsan la demanda de espacio comercial, particularmente en distritos de entretenimiento y zonas turísticas donde los restaurantes de servicio completo buscan asegurar ubicaciones óptimas. Además, la volatilidad de los precios de las materias primas impacta los costos de los ingredientes, mientras que las interrupciones en la cadena de suministro obligan a los restaurantes a mantener niveles de inventario más altos o abastecerse de proveedores premium, ambos afectando negativamente la rentabilidad. El entorno de tasas de interés de la Autoridad Monetaria de Arabia Saudita influye aún más en los costos de financiamiento para la expansión y el capital de trabajo, añadiendo presión financiera a los operadores que buscan escalar sus negocios[3]Fuente: Administración de Comercio Internacional, "Expansión de la Industria Turística de Arabia Saudita," trade.gov. Aunque los costos de energía y servicios públicos siguen subsidiados, la racionalización gradual bajo las políticas de diversificación económica aumenta la carga de costos acumulada. Los restaurantes de servicio completo deben absorber estos costos o trasladarlos a los consumidores mediante ajustes en los precios del menú.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Cocina: El Dominio de la Cocina de Oriente Medio Enfrenta la Diversificación

Se prevé que la cocina de Oriente Medio mantenga una participación de mercado significativa del 45,23% en 2024, impulsada por sus profundas raíces culturales y las cadenas de suministro establecidas para los ingredientes tradicionales. Se espera que la cocina latinoamericana crezca a una sólida tasa de crecimiento anual compuesta (CAGR) del 10,43% hasta 2030, a medida que los consumidores buscan cada vez más experiencias gastronómicas internacionales auténticas. La cocina asiática continúa beneficiándose de la creciente población expatriada y los viajes de negocios, particularmente en los centros de la industria petrolera de la Provincia Oriental. Los conceptos de cocina europea siguen enfocados en hoteles de lujo y distritos comerciales de alto nivel, atendiendo preferencias gastronómicas premium. Mientras tanto, las cadenas de franquicias norteamericanas dependen de su sólido reconocimiento de marca y sistemas operativos, pero enfrentan una creciente competencia de conceptos regionales de Oriente Medio que se alinean mejor con los gustos y costumbres gastronómicas locales.

Otras cocinas de restaurantes de servicio completo, incluidas las opciones de fusión y contemporáneas, están ganando participación de mercado al ofrecer experiencias gastronómicas únicas. Estos conceptos aprovechan el marketing impulsado por las redes sociales para atraer a consumidores más jóvenes que buscan ocasiones gastronómicas visualmente atractivas y memorables. Además, los requisitos de etiquetado nutricional de la Autoridad Saudita de Alimentos y Medicamentos crean oportunidades para las cocinas que enfatizan ingredientes frescos y métodos de preparación transparentes. Esta tendencia beneficia particularmente a los conceptos mediterráneos y de alimentación saludable contemporánea, que se alinean con las preferencias de los consumidores por comidas saludables y de alta calidad.

Por Establecimiento: Las Operaciones en Cadena Impulsan la Evolución del Mercado

Se anticipa que los establecimientos en cadena capturen el 55,93% de la participación de mercado en 2024, con una sólida tasa de crecimiento del 9,55% de CAGR. Este impresionante crecimiento se atribuye en gran medida al establecimiento de un sistema integral de apoyo a las franquicias, que ha acortado significativamente los plazos de entrada al mercado de los anteriores 8-12 meses a solo 2 meses. Al simplificar los procesos regulatorios, este sistema ha permitido a los establecimientos en cadena expandir sus operaciones de manera más eficiente, lo que les permite aprovechar las oportunidades de crecimiento y fortalecer su presencia en el mercado. El enfoque estructurado no solo acelera la expansión, sino que también garantiza la coherencia en las operaciones, lo cual es fundamental para mantener los estándares de marca y la confianza del cliente.

Los establecimientos independientes, mientras tanto, están navegando por las crecientes presiones competitivas de sus contrapartes en cadena. Sin embargo, continúan manteniendo una posición única en el mercado al capitalizar sus fortalezas inherentes. Estas incluyen una mayor flexibilidad en el menú, la capacidad de adaptarse a las preferencias del mercado local y un atractivo cultural auténtico que resuena con los consumidores que buscan experiencias gastronómicas personalizadas y únicas. Además, el desarrollo del ecosistema de franquicias, respaldado por el programa de financiamiento de SAR 2.400 millones de Monsha'at, ha proporcionado un impulso significativo a la industria. Esta iniciativa no solo facilita la rápida expansión geográfica de conceptos exitosos, sino que también ofrece orientación operativa, que desempeña un papel crucial en la mejora de las tasas de éxito de los nuevos participantes en el mercado.

Por Ubicación: La Integración en el Comercio Minorista Transforma los Patrones Gastronómicos

Se proyecta que las ubicaciones en comercio minorista representen el 39,24% de la participación de mercado en 2024, con una tasa de crecimiento del 9,21% de CAGR. Este crecimiento refleja la exitosa integración de las experiencias gastronómicas y de compras, que mejoran el tiempo de permanencia del consumidor e impulsan el gasto por visita en desarrollos de uso mixto. Las ubicaciones independientes continúan manteniendo una presencia significativa, pero enfrentan desafíos debido al aumento de los costos inmobiliarios en áreas privilegiadas. Estos desafíos se intensifican aún más por los proyectos de infraestructura de la Visión 2030, que están aumentando la demanda de espacio comercial en zonas de entretenimiento y turismo.

Las ubicaciones de ocio se benefician de las crecientes inversiones en el sector del entretenimiento. Por ejemplo, el programa de USD 13.000 millones de SEVEN tiene como objetivo desarrollar 21 destinos, creando audiencias cautivas para los locales gastronómicos ubicados conjuntamente. Los restaurantes en establecimientos de alojamiento están respaldados por la expansión del inventario hotelero, que se espera alcance las 315.000 habitaciones para 2030. Sin embargo, estos establecimientos enfrentan fluctuaciones estacionales influenciadas por los patrones de peregrinación y viajes de negocios. Las ubicaciones de viajes, como aeropuertos y centros de transporte, están experimentando un crecimiento constante impulsado por una mayor conectividad y el aumento del tráfico de pasajeros.

Por Tipo de Servicio: El Servicio Tradicional en el Local se Adapta a la Integración Digital

Se espera que los servicios de comer en el local mantengan una participación de mercado del 65,29% en 2024, lo que subraya el atractivo perdurable de las experiencias gastronómicas sociales y la hospitalidad personalizada que ofrecen los restaurantes de servicio completo. Esta preferencia destaca el valor que los clientes otorgan al ambiente y la calidad del servicio que conlleva comer fuera. Mientras tanto, se proyecta que los servicios para llevar crezcan a una sólida CAGR del 9,01%, impulsados por los avances en la integración digital. Estas innovaciones permiten a los restaurantes de servicio completo ampliar su alcance, atendiendo la demanda de los clientes más allá de las limitaciones de los horarios de operación tradicionales y la capacidad de asientos, desbloqueando así nuevas fuentes de ingresos.

Los servicios de entrega a domicilio están preparados para beneficiarse del mercado de entrega de alimentos en línea en rápido crecimiento, que se prevé alcanzará los USD 13.500 millones para 2030. Sin embargo, los operadores de servicio completo enfrentan desafíos para mantener la rentabilidad debido a las estructuras de comisiones y las complejidades operativas asociadas con la entrega, que difieren significativamente de las transacciones de comer en el local con mayores márgenes a las que están acostumbrados. Para abordar estos desafíos, muchos operadores están invirtiendo en infraestructura tecnológica sofisticada. La implementación de sistemas de punto de venta unificados se ha vuelto fundamental, permitiendo la sincronización fluida del inventario, los precios y la gestión de pedidos en los canales de comer en el local, para llevar y entrega a domicilio, garantizando la eficiencia operativa y una experiencia del cliente coherente.

Análisis Geográfico

El mercado de restaurantes de servicio completo de Arabia Saudita está concentrado principalmente en áreas urbanas clave. Riad lidera el mercado, representando el 34% de la actividad en puntos de venta de restaurantes, impulsado por su alta densidad de población, elevados niveles de ingreso disponible y una infraestructura avanzada que sustenta un próspero ecosistema gastronómico. Yeda le sigue con el 14% de la actividad, reflejando dinámicas urbanas similares. La Provincia Oriental, anclada por ciudades como Dammam y Al Khobar, se beneficia de su fuerza laboral en la industria petrolera y la presencia de negocios internacionales, que impulsan la demanda de experiencias gastronómicas premium. Esta región también sirve como campo de pruebas para conceptos de restaurantes internacionales antes de su despliegue más amplio en todo el Reino.

Los mercados secundarios, incluidos Medina, Taif y Abha, están emergiendo como los segmentos de más rápido crecimiento. Estas áreas están ganando impulso debido al desarrollo de infraestructura y las iniciativas turísticas bajo la Visión 2030, que están mejorando la accesibilidad e impulsando la actividad económica. A medida que estas regiones se vuelven más conectadas y económicamente vibrantes, presentan oportunidades significativas para que los operadores de restaurantes aprovechen mercados desatendidos.

Los megaproyectos de la Visión 2030 y otras inversiones en infraestructura turística están creando oportunidades de crecimiento adicionales en todo el país. Proyectos como la Isla Sindalah de NEOM, que planea 38 establecimientos de alta gastronomía, y el proyecto del Mar Rojo, con sus 50 complejos turísticos en 22 islas, están redefiniendo la dinámica del mercado. La ciudad de entretenimiento de Qiddiya, con el objetivo de recibir 48 millones de visitantes anuales para 2030, se espera que genere una demanda gastronómica concentrada. Con USD 800.000 millones asignados a infraestructura turística en múltiples regiones, el mercado se está expandiendo más allá de los centros urbanos tradicionales hacia destinos construidos específicamente que requieren opciones gastronómicas de servicio completo alineadas con los objetivos del turismo de lujo.

Panorama Competitivo

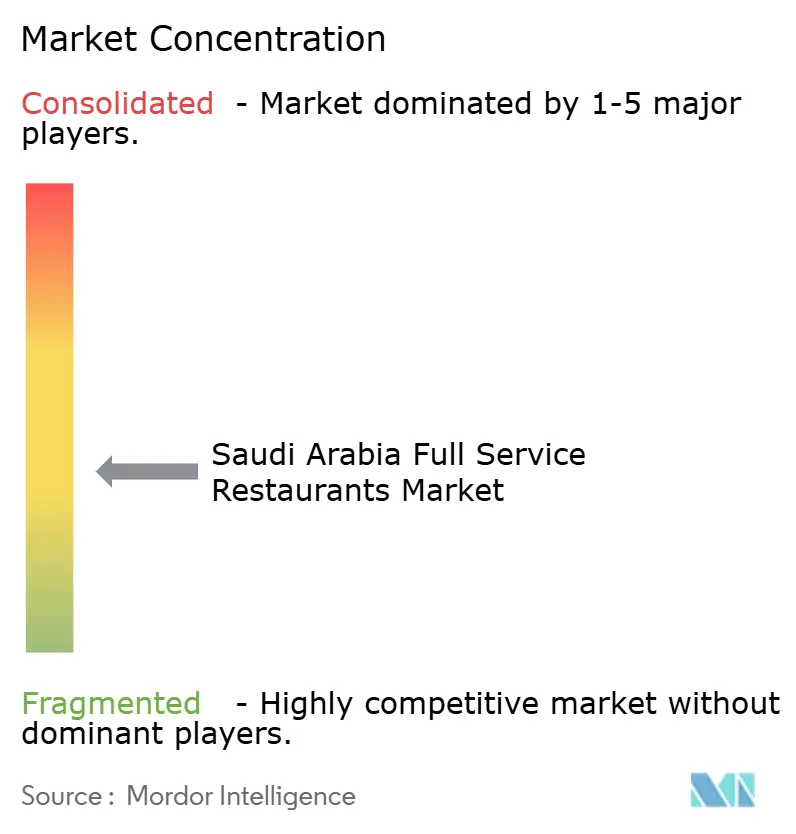

El mercado de restaurantes de servicio completo de Arabia Saudita está moderadamente fragmentado, fomentando un entorno competitivo donde los actores establecidos coexisten con conceptos emergentes y nuevos participantes internacionales. Los enfoques estratégicos en este mercado pueden clasificarse en tres áreas principales: expansión de franquicias internacionales que aprovechan sistemas operativos establecidos, desarrollo de conceptos locales que enfatizan la autenticidad cultural, y modelos híbridos que combinan el reconocimiento de marca internacional con adaptaciones de menú regionales. La adopción de tecnología es un diferenciador clave para los operadores exitosos, con sistemas de punto de venta integrados, conectividad con plataformas de entrega y herramientas de gestión de relaciones con clientes que permiten la toma de decisiones basada en datos y mejoras en la eficiencia operativa.

El desempeño reciente de Alamar Foods subraya la volatilidad del mercado, con una caída en los ingresos seguida de un crecimiento significativo en las ganancias netas en el cuarto trimestre de 2024, impulsado por la optimización operativa y el posicionamiento estratégico. Están surgiendo oportunidades en espacios vacíos alrededor de los desarrollos de megaproyectos, ofreciendo ventajas de primer movimiento a los operadores dispuestos a invertir en destinos construidos específicamente antes de que se produzca la saturación del mercado. Las tendencias disruptivas incluyen conceptos de entrega exclusiva que desafían las estructuras de costos tradicionales, establecimientos enfocados en la salud que se benefician de los requisitos de transparencia regulatoria, y locales gastronómicos experienciales que incorporan elementos de entretenimiento para justificar precios premium.

El ecosistema de franquicias se está expandiendo rápidamente, con registros que alcanzaron un nivel notable para el tercer trimestre de 2024. Este crecimiento intensifica la competencia al tiempo que crea oportunidades para conceptos escalables. Sin embargo, el cumplimiento regulatorio, particularmente con los requisitos de etiquetado nutricional de la Autoridad Saudita de Alimentos y Medicamentos, añade complejidad operativa. Esta dinámica favorece a los operadores bien capitalizados con capacidades avanzadas de gestión de la cadena de suministro, ya que los establecimientos independientes más pequeños pueden carecer de los recursos para implementar programas de cumplimiento integrales.

Líderes de la Industria de Restaurantes de Servicio Completo de Arabia Saudita

Al Faisaliah Group

Americana Restaurants Intl PLC

Saleh Y Naghi (Naghi & Sons)

Bloomin' Brands Inc.

Landmark Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Michael Mina ha inaugurado su primer restaurante en Arabia Saudita, Taleed by Michael Mina, en el Diriyah de Riad. El local fusiona el patrimonio de Oriente Medio de Mina con la experiencia culinaria de Mina Group, ofreciendo platos innovadores influenciados por los sabores tradicionales sauditas, una incorporación significativa a la escena culinaria en rápida evolución del Reino.

- Noviembre de 2024: Dog Haus, la marca de comida rápida informal de perritos calientes y hamburguesas con 50 locales en los Estados Unidos, debutó en Arabia Saudita con gran entusiasmo local. Habiendo asociado recientemente con Jake Paul, la marca acaparó titulares y continúa su expansión internacional, aunque el sitio específico de lanzamiento en Arabia Saudita no ha sido revelado.

- Agosto de 2024: Epik Foods ha abierto su primer restaurante físico, Healthy & Co, en Riad, Arabia Saudita. Este lanzamiento marca su expansión desde cocinas de entrega exclusiva hacia la gastronomía presencial, apuntando a la creciente demanda de alimentos saludables. Se planean más aperturas en Yeda y Khobar, consolidando la presencia regional de Epik Foods.

Alcance del Informe del Mercado de Restaurantes de Servicio Completo de Arabia Saudita

| Asiática |

| Europea |

| Latinoamericana |

| De Oriente Medio |

| Norteamericana |

| Otras Cocinas de Restaurantes de Servicio Completo |

| Establecimientos en Cadena |

| Establecimientos Independientes |

| Ocio |

| Alojamiento |

| Comercio Minorista |

| Independiente |

| Viajes |

| Comer en el Local |

| Para Llevar |

| Entrega a Domicilio |

| Por Tipo de Cocina | Asiática |

| Europea | |

| Latinoamericana | |

| De Oriente Medio | |

| Norteamericana | |

| Otras Cocinas de Restaurantes de Servicio Completo | |

| Por Establecimiento | Establecimientos en Cadena |

| Establecimientos Independientes | |

| Por Ubicación | Ocio |

| Alojamiento | |

| Comercio Minorista | |

| Independiente | |

| Viajes | |

| Por Tipo de Servicio | Comer en el Local |

| Para Llevar | |

| Entrega a Domicilio |

Preguntas Clave Respondidas en el Informe

¿Qué cifra de ingresos registran los restaurantes de servicio completo en 2025 y a qué velocidad se expandirán hasta 2030?

Las ventas alcanzan los USD 16.150 millones en 2025 y se prevé que suban a USD 24.120 millones, lo que implica una CAGR del 8,35% durante el período.

¿Qué línea de cocina muestra el mayor potencial de crecimiento en los próximos cinco años?

Los conceptos latinoamericanos lideran con una CAGR proyectada del 10,43%, beneficiándose de la creciente demanda de experiencias únicas dirigidas por chefs.

¿Cómo afectarán los megaproyectos de la Visión 2030 a las estrategias de ubicación de establecimientos?

Los nuevos núcleos de demanda en NEOM, los complejos turísticos del Mar Rojo y Qiddiya favorecerán a los operadores de primer movimiento que aseguren espacios de alta gastronomía dentro de estos desarrollos.

¿Qué mejoras tecnológicas ofrecen el retorno de inversión más rápido para los operadores?

Los sistemas de punto de venta basados en la nube que sincronizan los canales de comer en el local, para llevar y entrega a domicilio reducen la capacidad de cocina inactiva por debajo del 5% y reducen los tiempos de pedido a recogida a menos de 12 minutos.

¿Cómo se comparan los establecimientos en cadena y los independientes en cuanto a trayectorias de crecimiento?

Las cadenas mantienen el 55,93% de las ventas de 2024 y crecen a una CAGR del 9,55% gracias al financiamiento de franquicias, mientras que los independientes conservan su agilidad y se espera que se expandan a una CAGR del 7,81% centrándose en conceptos de nicho.

Última actualización de la página el: