Tamaño y participación del mercado de servicios de alimentación de Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

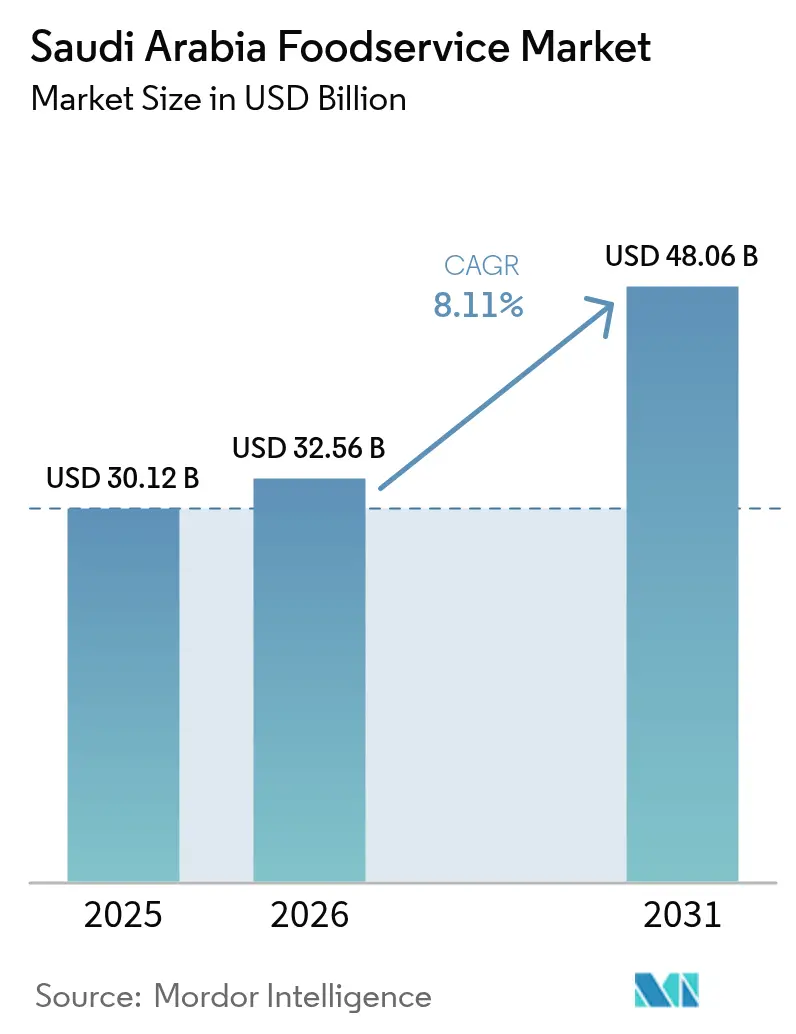

| Tamaño del mercado en el año base (2025) | 30.12 Mil millones de dólares |

| Tamaño del Mercado (2026) | 32.56 Mil millones de dólares |

| Tamaño del Mercado (2031) | 48.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.11% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de servicios de alimentación de Arabia Saudita por Mordor Intelligence

Se espera que el tamaño del mercado de servicios de alimentación de Arabia Saudita crezca de 30.120 millones de USD en 2025 a 32.560 millones de USD en 2026, y se prevé que alcance los 48.060 millones de USD en 2031, con una CAGR del 8,11% durante el período 2026-2031. Este crecimiento está alineado con la Visión 2030, que destaca la hospitalidad y la gastronomía como impulsores clave de la diversificación económica. Las redes sociales y los festivales gastronómicos están desempeñando un papel significativo en la configuración de las preferencias de los consumidores. Los grandes proyectos urbanos como NEOM, Qiddiya y el destino del Mar Rojo están incorporando restaurantes, cafeterías y cocinas de entrega exclusiva en sus diseños. A medida que los estilos de vida evolucionan hacia la conveniencia, existe una demanda creciente de comida para llevar y comidas bajo demanda. El aumento de la renta disponible, una población joven con dominio tecnológico y la gradual liberalización de las normas sociales están ampliando el mercado de las comidas fuera del hogar. Las experiencias gastronómicas y los conceptos de comida temáticos están ganando popularidad entre los consumidores. Las regulaciones de apoyo a los servicios de alimentación y los estrictos estándares de seguridad alimentaria están fomentando el crecimiento del mercado. Las sustanciales inversiones privadas y públicas en logística de cadena de frío, sistemas de entrega de última milla e infraestructura de pagos inteligentes están reduciendo los desafíos operativos y permitiendo una expansión más rápida hacia ciudades secundarias. Simultáneamente, los mandatos gubernamentales que promueven el abastecimiento local y mayores índices de empleo saudí están impulsando a los operadores a reestructurar las cadenas de suministro. Si bien esto introduce complejidad, también fomenta emprendimientos verticalmente integrados que capturan más valor dentro del Reino.

Conclusiones clave del informe

- Por tipo de servicio de alimentación, los restaurantes de servicio completo representaron el 53,62% de la participación del mercado de servicios de alimentación de Arabia Saudita en 2025, mientras que las cafeterías y bares registraron el crecimiento más rápido con una CAGR del 11,82%, que se espera continúe hasta 2031.

- Por tipo de establecimiento, los establecimientos encadenados se expandieron a una CAGR del 11,18% y están en camino de reducir la brecha con los operadores independientes, que retuvieron el 57,86% del mercado de servicios de alimentación de Arabia Saudita en 2025.

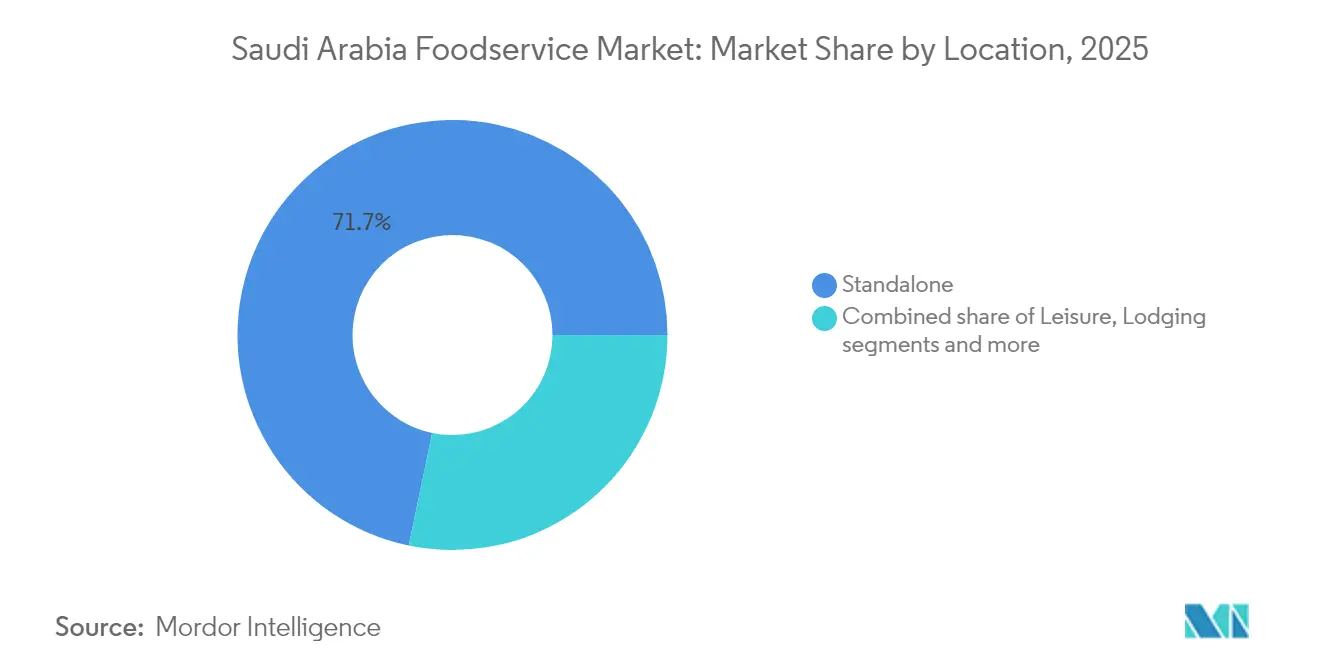

- Las ubicaciones independientes representaron el 71,74% del tamaño del mercado de servicios de alimentación de Arabia Saudita en 2025, mientras que los locales de ocio registraron el mayor crecimiento de segmento con una CAGR del 10,93%.

- Comer en el local dominó con una participación del 75,66%, pero los servicios de entrega a domicilio avanzaron a una CAGR del 11,14% respaldados por la proliferación de cocinas fantasma y el despliegue nacional de la red 5G.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de servicios de alimentación de Arabia Saudita

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Expansión y modernización de la infraestructura urbana | +1.8% | Nacional, con ganancias tempranas en Riad, NEOM y el Mar Rojo | Largo plazo (≥ 4 años) |

| Creciente influencia de las redes sociales relacionadas con la alimentación y los festivales gastronómicos | +1.6% | Centros urbanos, especialmente Riad y Yeda | Mediano plazo (2-4 años) |

| Auge de las cocinas fantasma y las marcas exclusivamente virtuales | +1.4% | Grandes ciudades con densas redes de entrega | Corto plazo (≤ 2 años) |

| Creciente preferencia del consumidor por la conveniencia y los alimentos listos para consumir | +1.2% | Nacional con concentración urbana | Mediano plazo (2-4 años) |

| Fuerte cultura del café y las cafeterías | +0.8% | En todo el Reino, distritos comerciales | Mediano plazo (2-4 años) |

| Expansión de cadenas de servicio rápido y de comida informal rápida | +0.6% | Nacional, sitios favorables a las franquicias | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Expansión y modernización de la infraestructura urbana

El sector de servicios de alimentación de Arabia Saudita está experimentando un crecimiento significativo, impulsado por proyectos de infraestructura a gran escala como NEOM y el Proyecto del Mar Rojo. Estos desarrollos van más allá de la construcción, creando comunidades autosuficientes en las que los servicios de alimentación son un componente fundamental. La Visión 2030 de Arabia Saudita es un factor clave detrás de esta rápida expansión. Un ejemplo destacado es el Clúster Alimentario de Yeda, que abrió en noviembre de 2024. Con una extensión de 11 millones de metros cuadrados y respaldado por una inversión de 20.000 millones de SAR[1]Fuente: Agencia de Prensa Saudita, "Arabia Saudita establece un récord mundial con el mayor clúster alimentario" spa.gov.sa, es actualmente el parque alimentario más grande del mundo. Los proyectos urbanos en Riad están aumentando la densidad de restaurantes, mientras que los nuevos distritos comerciales se centran en diseños de uso mixto para mejorar la accesibilidad a los servicios de alimentación. La construcción de centros comerciales modernos, patios de comidas conectados al metro y centros recreativos está creando nuevas zonas comerciales, ofreciendo oportunidades significativas para los operadores de restaurantes de servicio rápido (QSR). Las marcas especializadas en formatos de comida informal rápida y cómoda se están beneficiando especialmente. En 2024, el Fondo de Inversión Pública, a través de su Programa de Habilitación de Inversiones en Turismo, invirtió 42.000 millones de SAR en infraestructura de hospitalidad[2]Fuente: Ministerio de Turismo, "Invierta en el sector turístico de Arabia Saudita", cdn.mt.gov.sa, garantizando una demanda continua de QSR en zonas de alto tráfico. Las mejoras en la red de transporte, incluido el Metro de Riad y la ampliación de autopistas, están reduciendo los tiempos de entrega y aumentando las áreas de mercado atendibles para los QSR. Además, los marcos regulatorios de la Autoridad Saudita de Alimentos y Medicamentos garantizan que estas inversiones en infraestructura cumplan con los estándares de seguridad alimentaria, respaldando la estabilidad a largo plazo del mercado.

Creciente influencia de las redes sociales relacionadas con la alimentación y los festivales gastronómicos

En Arabia Saudita, las redes sociales están transformando significativamente la cultura gastronómica, yendo más allá de los enfoques de marketing tradicionales para influir fundamentalmente en los patrones de consumo. Los grupos demográficos más jóvenes están a la vanguardia de este cambio, impulsando la demanda de experiencias gastronómicas que valoran el atractivo visual y la posibilidad de compartir en plataformas sociales tanto como la calidad del sabor. La creciente prominencia de los influenciadores gastronómicos y el papel de Instagram en el descubrimiento de restaurantes han amplificado la importancia de los platos visualmente atractivos y los entornos de comida únicos. En consecuencia, los operadores de restaurantes están invirtiendo cada vez más en diseños de interiores llamativos y menús innovadores optimizados para el compromiso y el atractivo digital. Además, los festivales gastronómicos y los eventos culturales se han convertido en canales de marketing esenciales, desempeñando un papel crítico en la promoción de experiencias culinarias. El apoyo del gobierno saudí al turismo culinario, como parte de su iniciativa Visión 2030, pone de relieve la integración de la cultura gastronómica en la estrategia más amplia de desarrollo económico. Esta influencia impulsada por las redes sociales ha generado cambios rápidos en la demanda de los consumidores, favoreciendo a los operadores ágiles que pueden innovar rápidamente sus menús y adaptar sus conceptos para alinearse con las tendencias en evolución. Por otro lado, los establecimientos tradicionales enfrentan desafíos para mantener su relevancia sin adoptar estrategias efectivas de participación digital. Este fenómeno ha sido particularmente beneficioso para los segmentos de cafeterías y café de especialidad, donde una fuerte presencia en redes sociales se ha vinculado directamente con el aumento del flujo de clientes y la capacidad de establecer precios premium. La interacción entre la visibilidad digital y el comportamiento del consumidor subraya la creciente importancia de las redes sociales como motor crítico del éxito en la evolución de la cultura gastronómica de Arabia Saudita.

Auge de las cocinas fantasma y las marcas exclusivamente virtuales

En 2024, la industria de servicios de alimentación saudita experimentó una transformación significativa con la creciente adopción de cocinas fantasma. Estas innovadoras instalaciones permiten a los operadores gestionar múltiples marcas virtuales desde una única ubicación, optimizando la eficiencia operativa. Al eliminar la necesidad de establecimientos físicos tradicionales, las cocinas fantasma ayudan a los operadores a evitar gastos inmobiliarios sustanciales, que pueden representar entre el 20% y el 35% de los ingresos en zonas de alta demanda como Riad y Yeda. La Autoridad Saudita de Alimentos y Medicamentos introdujo un marco de licencias para cocinas fantasma en 2024, brindando la claridad regulatoria tan necesaria. Este marco no solo fomenta la inversión en el sector, sino que también garantiza que los estándares de seguridad alimentaria se mantengan a la par de los de los restaurantes convencionales. Las estrategias de marcas virtuales permiten a los restaurantes establecidos explorar y probar nuevos conceptos culinarios sin los riesgos financieros y logísticos asociados con la expansión física. Al mismo tiempo, los operadores de cocinas fantasma de modelo puro pueden ingresar al mercado con requisitos de capital significativamente reducidos, lo que hace que el modelo sea muy atractivo. Este enfoque se alinea perfectamente con la población predominantemente joven y con dominio tecnológico de Arabia Saudita, que prefiere cada vez más los pedidos de alimentos en línea. El uso generalizado de teléfonos inteligentes en el país respalda además la logística avanzada de entrega, garantizando un servicio eficiente y oportuno. Adicionalmente, la Unión Internacional de Telecomunicaciones (UIT) informó que, en 2024, el 100% de las personas en Arabia Saudita eran usuarios de internet[3]Fuente: Unión Internacional de Telecomunicaciones (UIT), "Personas que utilizan Internet (% de la población) - Arabia Saudita", worldbank.org, lo que pone de relieve la sólida infraestructura digital que sustenta el éxito de las cocinas fantasma.

Creciente preferencia del consumidor por la conveniencia y los alimentos listos para consumir

A medida que los patrones tradicionales de cocina en el hogar continúan evolucionando, los cambios demográficos como el auge de los hogares con dos ingresos y las jornadas laborales más largas están impulsando significativamente la demanda de soluciones alimentarias orientadas a la conveniencia, en particular las comidas listas para consumir (RTE, por sus siglas en inglés). En Arabia Saudita, la creciente participación de las mujeres en la fuerza laboral, respaldada por las iniciativas de empleo de la Visión 2030, ha creado un segmento creciente de consumidores con limitaciones de tiempo que priorizan la conveniencia sobre la preparación tradicional de alimentos. Este cambio ha llevado a una mayor variedad de opciones de alimentos convenientes y listos para consumir, que incluyen ofertas centradas en la salud, certificadas como halal, orgánicas y personalizables, que satisfacen las cambiantes preferencias dietéticas y las necesidades nutricionales de los consumidores modernos. La creciente penetración de las tiendas de conveniencia y la expansión de los canales de comercio moderno han proporcionado sólidas redes de distribución para los conceptos de servicios de alimentación para llevar. Simultáneamente, la creciente adopción de plataformas de compras de alimentos en línea ha permitido el desarrollo de modelos híbridos de comercio minorista y servicios de alimentación, que combinan la conveniencia de las compras en línea con soluciones de comidas listas para consumir. En particular, los consumidores más jóvenes, especialmente los menores de 30 años, están cada vez más dispuestos a pagar una prima por la conveniencia, lo que refleja un cambio en el comportamiento del consumidor que respalda la expansión de los márgenes para los operadores que combinan con éxito la conveniencia con ofertas de alta calidad. Esta tendencia no se limita a las soluciones de comidas individuales, sino que se extiende a las opciones de conveniencia para familias. Los operadores están aprovechando esta oportunidad introduciendo ofertas en paquetes que reemplazan las comidas tradicionales cocinadas en casa, lo que les permite capturar valores de transacción más altos. Estas soluciones en paquetes no solo abordan las necesidades de los hogares ocupados, sino que también se alinean con el cambio más amplio hacia los patrones de consumo orientados a la conveniencia.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Fragilidad de la cadena de suministro y desafíos en el abastecimiento de ingredientes | −0.9% | Nacional, crítico en ciudades remotas | Mediano plazo (2-4 años) |

| Presión de las cadenas multinacionales y nacionales sobre los operadores más pequeños | −0.7% | Centros urbanos con densa penetración de cadenas | Corto plazo (≤ 2 años) |

| Problemas de consistencia de calidad entre los operadores independientes | −0.5% | Nacional, especialmente en establecimientos familiares | Mediano plazo (2-4 años) |

| Cambios frecuentes en políticas o impuestos sobre alimentos y bebidas | −0.4% | Entorno regulatorio nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Fragilidad de la cadena de suministro y desafíos en el abastecimiento de ingredientes

Los operadores de servicios de alimentación sauditas, en particular los independientes que carecen de la ventaja de la escala de adquisiciones, enfrentan desafíos significativos debido a las fluctuaciones de divisas y las interrupciones en el suministro. Estos problemas son especialmente evidentes en las importaciones de café, donde tales interrupciones pueden reducir rápidamente los márgenes de beneficio. La lejanía geográfica del Reino respecto a las principales regiones agrícolas agrava las dificultades logísticas, que se vuelven más graves durante períodos de conflicto regional o interrupciones en la cadena de suministro mundial. Como resultado, los operadores a menudo se ven obligados a mantener niveles de inventario más altos para mitigar los riesgos, lo que genera una inmovilización sustancial de capital de trabajo. Para abordar estas vulnerabilidades, el gobierno saudí ha introducido iniciativas destinadas a reforzar la seguridad alimentaria mediante la producción local. Por ejemplo, asociaciones como la empresa conjunta entre Hilton Foods y NADEC para el procesamiento de carne están diseñadas para reducir la dependencia de las importaciones. Sin embargo, lograr una escala significativa en estos esfuerzos llevará varios años. El abastecimiento de productos frescos presenta obstáculos adicionales, ya que garantizar una calidad consistente y gestionar la vida útil requiere una infraestructura avanzada de cadena de frío. Desafortunadamente, muchos operadores independientes carecen de los recursos financieros para invertir en tales sistemas. Además, la concentración de instalaciones de importación en los principales puertos crea disparidades de precios regionales, colocando a los operadores en ciudades secundarias en desventaja competitiva. A estos desafíos se suman los requisitos de certificación halal para el abastecimiento internacional, que introducen dificultades adicionales, aumentando tanto el costo como la complejidad de los procesos de adquisición.

Presión de las cadenas multinacionales y nacionales sobre los operadores más pequeños

Los operadores de cadenas aprovechan su acceso superior al capital, sus operaciones estandarizadas y sus amplios recursos de marketing, lo que les proporciona ventajas competitivas significativas sobre los restaurantes independientes. Estas ventajas son particularmente evidentes en las ubicaciones privilegiadas, donde las negociaciones de arrendamiento a menudo favorecen a los inquilinos con sólidos perfiles crediticios debido a su percibida estabilidad financiera. Las franquicias multinacionales se benefician de sistemas operativos bien establecidos y un amplio reconocimiento de marca, lo que les permite reducir los costos de adquisición de clientes. Por otro lado, los operadores independientes se ven obligados a realizar inversiones sustanciales en esfuerzos de marketing y en el mantenimiento de la consistencia de calidad, a menudo sin la garantía de obtener los rendimientos deseados. La creciente prevalencia de las plataformas de entrega a domicilio ha amplificado aún más la ventaja competitiva de los operadores de cadenas. Estos utilizan eficazmente campañas de marketing nacionales y mantienen una presencia digital consistente, lo que mejora su visibilidad en el descubrimiento basado en aplicaciones y en la participación del cliente. Además, la adopción de tecnologías avanzadas, como los sistemas de punto de venta y las herramientas de gestión de inventario, conlleva costos significativos. Estos costos crean barreras que impactan desproporcionadamente a los operadores más pequeños, mientras que los operadores de cadenas se benefician de las economías de escala y los equipos dedicados de soporte de tecnologías de la información. Los operadores independientes enfrentan mayores desafíos en zonas de alto tráfico, como centros comerciales y aeropuertos, donde los arrendadores priorizan cada vez más a los inquilinos de cadenas. Esta preferencia se debe a la fiabilidad operativa y la estabilidad financiera que aportan los operadores de cadenas, lo que los hace más atractivos para los arrendadores en estas ubicaciones competitivas y de alta demanda.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de servicio de alimentación: los restaurantes de servicio completo lideran a pesar de la aceleración de las cafeterías

Los restaurantes de servicio completo tienen una participación de mercado del 53,62% en 2025, lo que destaca la preferencia de los consumidores saudíes por las experiencias gastronómicas que combinan la interacción social con una variedad de cocinas. El dominio de los restaurantes de servicio completo está enraizado en hábitos culturales de comida que priorizan las reuniones familiares y el entretenimiento empresarial. Esto es particularmente evidente en la popularidad de las cocinas asiática, del Oriente Medio y norteamericana, que atraen tanto a los gustos locales como a las comunidades de expatriados. Mientras tanto, las cafeterías y bares están experimentando el crecimiento más rápido, con una CAGR del 11,82% proyectada hasta 2031. Este crecimiento está impulsado por la rápida urbanización y el aumento de la renta disponible, que están alentando a los consumidores a optar por cafeterías informales pero elegantes que se alinean con sus estilos de vida modernos y ocupados. Las cocinas fantasma están surgiendo como un segmento disruptivo, utilizando modelos orientados a la entrega para atraer a consumidores enfocados en la conveniencia, evitando al mismo tiempo las inversiones inmobiliarias tradicionales. Estos modelos están respaldados por marcos de licencias de la Autoridad Saudita de Alimentos y Medicamentos que facilitan la entrada rápida al mercado.

Los restaurantes de servicio rápido mantienen un crecimiento constante, respaldado por la expansión de franquicias y la adaptación local de los menús. Las zonas urbanas están registrando una mayor demanda de hamburguesas, pizzas y platos a base de carne. Este segmento se beneficia de operaciones estandarizadas que garantizan una calidad consistente, abordando un desafío clave al que se enfrentan los operadores independientes. Dentro del segmento de cafeterías, los establecimientos de café de especialidad y tiendas de té están impulsando el posicionamiento premium. Las asociaciones, como la colaboración de Costa Coffee con Saudi Coffee Company, ilustran cómo las marcas internacionales están incorporando el abastecimiento local para mejorar la autenticidad. Además, los bares de jugos, batidos y postres están aprovechando las tendencias de conciencia saludable y su atractivo en las redes sociales, especialmente entre los grupos demográficos más jóvenes que valoran las presentaciones visualmente atractivas junto con los beneficios nutricionales.

Por establecimiento: el dominio de los independientes se enfrenta a la expansión de las cadenas

Los establecimientos independientes tienen una participación de mercado del 57,86% en Arabia Saudita en 2025, lo que pone de relieve la cultura empresarial gastronómica del país y la preferencia por los sabores locales. Sin embargo, los establecimientos encadenados están creciendo rápidamente, logrando una CAGR del 11,18% impulsada por la rápida penetración en el mercado de los modelos de franquicia. El dominio sostenido de los operadores independientes refleja la demanda de los consumidores de experiencias gastronómicas auténticas y adaptadas localmente, que los operadores de cadenas a menudo tienen dificultades para replicar, especialmente en segmentos donde las recetas familiares y las especialidades regionales proporcionan una ventaja competitiva. Por el contrario, los establecimientos encadenados se benefician de un mejor acceso al capital, capacitación estandarizada e integración tecnológica, lo que permite una escalabilidad más rápida, algo que los operadores independientes solo pueden lograr con inversiones sustanciales.

Las expansiones de franquicias están respaldadas por iniciativas gubernamentales que promueven el crecimiento de las pequeñas empresas y las inversiones extranjeras. Por ejemplo, marcas internacionales como Café Barbera colaboran con operadores locales para ingresar rápidamente al mercado manteniendo el control operativo. Al mismo tiempo, los operadores independientes enfrentan desafíos crecientes derivados de los requisitos de las plataformas de entrega, el aumento de los costos de marketing digital y las exigencias de estandarización de la calidad, que favorecen a los operadores con sólidos sistemas de apoyo. El panorama competitivo varía significativamente según la ubicación: los establecimientos encadenados funcionan mejor en centros comerciales, aeropuertos y zonas comerciales, donde las operaciones estandarizadas y el reconocimiento de marca ofrecen ventajas. En contraste, los operadores independientes sobresalen en ubicaciones de barrio y distritos gastronómicos tradicionales, donde el conocimiento local y las conexiones comunitarias impulsan la fidelidad del cliente.

Por ubicación: las ubicaciones independientes dominan mientras los locales de ocio se aceleran

Las ubicaciones independientes lideran el mercado con una participación del 71,74% en 2025, lo que destaca la importancia de los distritos de restaurantes tradicionales y las comidas en el barrio en la cultura saudí. Los restaurantes de estas zonas sirven como centros sociales, a menudo motivando visitas específicas en lugar de un consumo orientado a la conveniencia. Los locales de ocio están experimentando una sólida CAGR del 10,93%, impulsada por el desarrollo de infraestructura de entretenimiento que crea nuevas oportunidades de consumo. El enfoque de la Visión 2030 en la mejora del sector del entretenimiento, incluidos parques temáticos, distritos culturales e instalaciones deportivas, ha cultivado una audiencia cautiva para los locales de ocio, lo que permite precios premium y horarios de operación extendidos.

Las ubicaciones de viajes, como aeropuertos y centros de transporte, están experimentando un crecimiento significativo a medida que los volúmenes de pasajeros aumentan hacia el objetivo turístico de 2030 de 150 millones de visitantes. El contrato de Avolta en el Aeropuerto Internacional Rey Khalid ejemplifica la transformación del sector en destinos gastronómicos integrales. Las ubicaciones de comercio minorista dentro de centros comerciales y plazas se benefician de un flujo constante de clientes, pero enfrentan presiones en los márgenes debido a los altos costos de alquiler y la competencia de los patios de comidas. Los servicios de alimentación en alojamientos se están beneficiando de la expansión de la industria hotelera y el aumento de los viajes de negocios. Sin embargo, se ven limitados por un inventario de habitaciones de hotel que no alcanza los ambiciosos objetivos turísticos del país.

Por tipo de servicio: el liderazgo de comer en el local es desafiado por el crecimiento de la entrega a domicilio

Los servicios de comer en el local tienen una participación de mercado del 75,66% en 2025, lo que refleja la preferencia cultural de Arabia Saudita por las comidas comunales y las reuniones familiares. Los servicios de entrega a domicilio, por otro lado, están creciendo a una CAGR del 11,14%, impulsados por el auge de las plataformas digitales y las cocinas fantasma. El dominio continuo de los servicios de comer en el local enfatiza la naturaleza experiencial de los servicios de alimentación en la cultura saudí, donde los restaurantes desempeñan roles sociales importantes, particularmente para las comidas familiares y el entretenimiento empresarial, que los servicios de entrega a domicilio no pueden replicar completamente. Sin embargo, los servicios de entrega a domicilio se están expandiendo rápidamente debido a los avances en logística, una gama más amplia de opciones de pago y la creciente adopción de estilos de vida orientados a la conveniencia.

Los servicios para llevar ocupan una posición diferenciada, beneficiándose de la tendencia de los alimentos para llevar mientras evitan las complejidades de la logística de entrega a domicilio. Esto es especialmente evidente en los distritos de negocios y los centros de transporte, donde los consumidores con poco tiempo buscan soluciones de comida rápida. A medida que los operadores integran cada vez más los servicios de comer en el local, para llevar y de entrega a domicilio a través de sistemas de pedidos unificados y operaciones de cocina optimizadas, los límites entre estos tipos de servicio se están volviendo menos definidos. A pesar de este crecimiento, los servicios de entrega a domicilio enfrentan desafíos como las comisiones, que típicamente oscilan entre el 20% y el 35% del valor del pedido. Para mantener la rentabilidad en todos los canales de servicio, los operadores se centran en artículos de menú con mayores márgenes y en mejorar la eficiencia operativa.

Análisis geográfico

El mercado de servicios de alimentación de Arabia Saudita exhibe notables diferencias regionales, con Riad y Yeda albergando la mayor concentración de establecimientos gastronómicos y liderando en consumo per cápita. Las ciudades secundarias como Dammam, Al-Ahsa y Hail muestran tendencias de consumo únicas influenciadas por las preferencias culturales locales y los factores económicos. En Riad, los hogares comen fuera aproximadamente dos veces por semana, impulsados por mayores rentas disponibles y una mayor apertura a las cocinas internacionales. Yeda, por otro lado, presenta un enfoque significativo en opciones gastronómicas ricas en fibra y en mariscos, lo que refleja su ubicación costera y su demografía diversa. La región capital se beneficia de una demanda constante de comidas informales y de alta categoría, respaldada por el empleo gubernamental y los viajes de negocios. Mientras tanto, el papel de Yeda como centro comercial y puerta de entrada para los peregrinos del Hajj garantiza una demanda constante de servicios de alimentación a lo largo del año, con picos durante las temporadas de turismo religioso.

En las regiones del norte como Hail, la cocina saudí tradicional, en particular los platos a base de arroz como el Kabsa, es muy apreciada. Esto crea oportunidades para los operadores que pueden ofrecer recetas tradicionales auténticas manteniendo estándares modernos de servicio. En la Provincia Oriental, ciudades como Dammam y Al-Ahsa muestran una preferencia por los platos con abundante carne y especialidades tradicionales como el Harees, lo que pone de relieve los gustos culturales que favorecen a los operadores especializados en la preparación de cocina regional. La alineación de la demanda de servicios de alimentación con las prioridades de desarrollo de la Visión 2030 se está volviendo cada vez más evidente. Los megaproyectos en NEOM, el Mar Rojo y Qiddiya están estableciendo nuevos centros de consumo que requieren una infraestructura integral de servicios de alimentación desde el principio, en lugar de depender del crecimiento orgánico del mercado.

Las principales ciudades de Arabia Saudita se benefician de redes logísticas avanzadas, que permiten un abastecimiento diverso de ingredientes y operaciones de entrega eficientes. Las ciudades más pequeñas, sin embargo, enfrentan desafíos de distribución que limitan la variedad del menú y aumentan los costos operativos. La concentración de instalaciones de procesamiento de alimentos en Riad y Yeda proporciona ventajas de costos para los operadores en estas áreas. En contraste, las ciudades secundarias a menudo dependen de redes de distribución más costosas, lo que afecta las estrategias de precios y los márgenes de beneficio. Las iniciativas gubernamentales, como el desarrollo del clúster alimentario de MODON en Yeda, tienen como objetivo establecer ciudades industriales en diversas regiones, fomentando cadenas de suministro regionales más equilibradas y potencialmente reduciendo las disparidades de costos geográficos durante el período de previsión.

Panorama competitivo

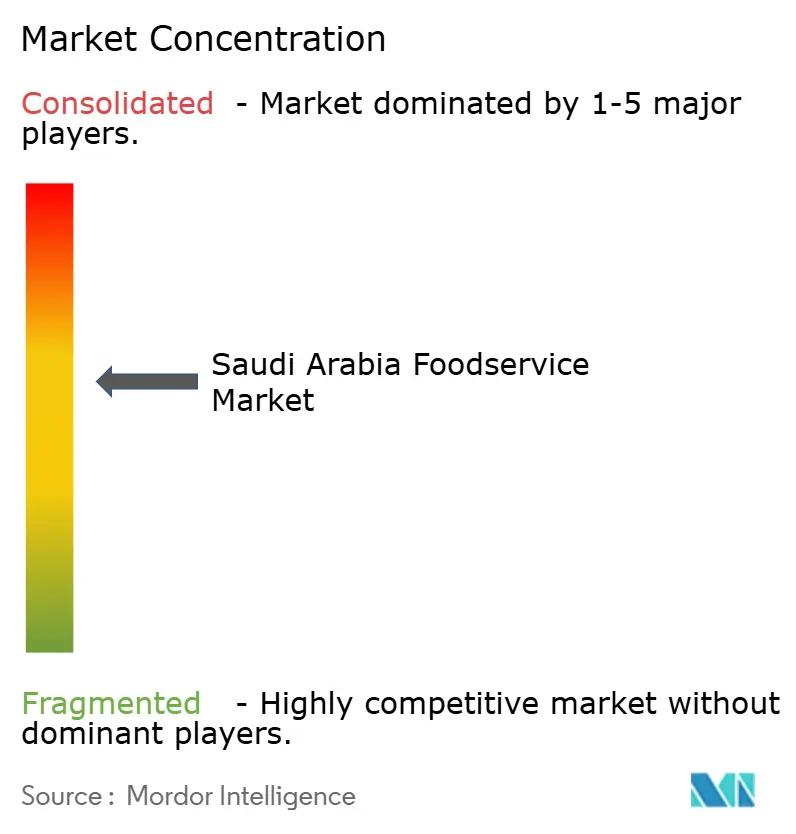

El mercado de servicios de alimentación de Arabia Saudita está moderadamente fragmentado, con líderes locales establecidos compitiendo intensamente contra las cadenas internacionales en expansión. Los actores locales como ALBAIK, Herfy y Kudu aprovechan su comprensión cultural y sus operaciones eficientes en costos para mantener posiciones sólidas en el mercado. En contraste, las marcas internacionales utilizan sistemas estandarizados y recursos de marketing global para escalar rápidamente. La intensidad de la competencia varía según los segmentos: los restaurantes de servicio rápido experimentan una expansión agresiva debido a que los modelos de franquicia reducen las barreras de entrada, mientras que los restaurantes de servicio completo permanecen más fragmentados debido a los mayores requisitos de capital y la necesidad de experiencia culinaria local.

Los actores clave en el mercado incluyen ALBAIK Food Systems Company S.A., Americana Restaurants International PLC, McDonald's Corporation, Yum! Brands Inc y Restaurant Brands International. El mercado de servicios de alimentación de Arabia Saudita está marcado por iniciativas estratégicas de los principales actores enfocadas en la expansión y la innovación. Las empresas están invirtiendo cada vez más en nuevas instalaciones de producción y establecimientos de restaurantes, particularmente en zonas urbanas de alto tráfico y zonas comerciales emergentes. La innovación de productos es una prioridad, con actores que introducen nuevos elementos de menú, opciones más saludables y ofertas localizadas para satisfacer las cambiantes preferencias de los consumidores. Los líderes del mercado también están enfatizando las iniciativas de sostenibilidad y las certificaciones de calidad para fortalecer sus posiciones mientras se expanden a través de modelos de franquicia y empresas conjuntas. Cabe destacar que las empresas de alimentos saudíes están estableciendo referencias en excelencia operativa.

La adopción de tecnología se ha convertido en un diferenciador competitivo crítico, con operadores que invierten en personalización impulsada por inteligencia artificial, sistemas de pedidos automatizados y optimización de entregas para mejorar la eficiencia operativa y la experiencia del cliente. Los operadores de cocinas fantasma como Kaykroo y las marcas virtuales emergentes están reformando el panorama competitivo al permitir pruebas rápidas de conceptos y la entrada al mercado sin las restricciones inmobiliarias tradicionales. Este cambio está impulsando a los operadores establecidos a reevaluar sus estrategias de ubicación y modelos operativos. El entorno regulatorio, incluidos los requisitos de licencias de la Autoridad Saudita de Alimentos y Medicamentos y los mandatos de empleo de la saudización, impone costos de cumplimiento que benefician a los operadores con sólidas capacidades administrativas, mientras que los independientes más pequeños luchan por equilibrar el cumplimiento normativo con las demandas operativas. Las asociaciones estratégicas entre operadores internacionales y entidades locales, como la empresa conjunta de Hilton Foods con NADEC, ponen de relieve la creciente importancia de la experiencia local y la navegación regulatoria por encima de la expansión de marca independiente.

Líderes de la industria de servicios de alimentación de Arabia Saudita

ALBAIK Food Systems Company S.A.

Americana Restaurants International PLC

McDonald's Corporation

Yum! Brands Inc

Restaurant Brands International

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Julio de 2025: Tanmiah ha establecido una asociación con McDonald's Arabia Saudita para mejorar los estándares de producción avícola en el Reino. Esta asociación pone de relieve un enfoque compartido en el aumento del suministro de aves de corral de origen local a la reconocida cadena mundial de restaurantes de servicio rápido.

- Abril de 2025: Pret A Manger ha inaugurado su primer establecimiento en Arabia Saudita, ubicado en las Torres Olaya de Riad. Esta iniciativa marca un hito clave en la estrategia de expansión más amplia de la marca en la región del Consejo de Cooperación del Golfo (CCG).

- Octubre de 2024: Dunkin abrió su tienda número 800 en Arabia Saudita en colaboración con Shahia Food Limited Company. La tienda ofrece una variedad de menús y productos alimenticios.

- Julio de 2024: La marca Gong Cha inauguró su primera tienda en Riad. Gong Cha es una cadena taiwanesa de té de burbujas que se asoció con Shahia Food Limited Company para expandir su presencia en Arabia Saudita.

Alcance del informe del mercado de servicios de alimentación de Arabia Saudita

Cafeterías y bares, cocinas fantasma, restaurantes de servicio completo, restaurantes de servicio rápido están incluidos como segmentos por tipo de servicio de alimentación. Establecimientos encadenados, establecimientos independientes están incluidos como segmentos por establecimiento. Ocio, alojamiento, comercio minorista, independiente, viajes están incluidos como segmentos por ubicación.| Cafeterías y bares | Por cocina | Bares y pubs |

| Cafetería | ||

| Bares de jugos/batidos/postres | ||

| Establecimientos especializados de café y té | ||

| Cocina fantasma | ||

| Restaurantes de servicio completo | Por cocina | Asiática |

| Europea | ||

| Latinoamericana | ||

| Del Oriente Medio | ||

| Norteamericana | ||

| Otras cocinas de restaurantes de servicio completo | ||

| Restaurantes de servicio rápido | Por cocina | Panaderías |

| Hamburguesas | ||

| Helados | ||

| Cocinas a base de carne | ||

| Pizza | ||

| Otras cocinas de restaurantes de servicio rápido |

| Establecimientos encadenados |

| Establecimientos independientes |

| Ocio |

| Alojamiento |

| Comercio minorista |

| Independiente |

| Viajes |

| Comer en el local |

| Para llevar |

| Entrega a domicilio |

| Por tipo de servicio de alimentación | Cafeterías y bares | Por cocina | Bares y pubs |

| Cafetería | |||

| Bares de jugos/batidos/postres | |||

| Establecimientos especializados de café y té | |||

| Cocina fantasma | |||

| Restaurantes de servicio completo | Por cocina | Asiática | |

| Europea | |||

| Latinoamericana | |||

| Del Oriente Medio | |||

| Norteamericana | |||

| Otras cocinas de restaurantes de servicio completo | |||

| Restaurantes de servicio rápido | Por cocina | Panaderías | |

| Hamburguesas | |||

| Helados | |||

| Cocinas a base de carne | |||

| Pizza | |||

| Otras cocinas de restaurantes de servicio rápido | |||

| Por establecimiento | Establecimientos encadenados | ||

| Establecimientos independientes | |||

| Por ubicación | Ocio | ||

| Alojamiento | |||

| Comercio minorista | |||

| Independiente | |||

| Viajes | |||

| Por tipo de servicio | Comer en el local | ||

| Para llevar | |||

| Entrega a domicilio | |||

Definición de mercado

- RESTAURANTES DE SERVICIO COMPLETO - Un establecimiento de servicios de alimentación donde los clientes están sentados en una mesa, dan su pedido a un servidor y se les sirve la comida en la mesa.

- RESTAURANTES DE SERVICIO RÁPIDO - Un establecimiento de servicios de alimentación que ofrece a los clientes conveniencia, rapidez y opciones de comida a precios más bajos. Los clientes generalmente se sirven a sí mismos y llevan su propia comida a sus mesas.

- CAFETERÍAS Y BARES - Un tipo de negocio de servicios de alimentación que incluye bares y pubs con licencia para servir bebidas alcohólicas para consumo, cafeterías que sirven refrigerios y alimentos ligeros, así como establecimientos especializados de té y café, bares de postres, bares de batidos y bares de jugos.

- COCINA FANTASMA - Un negocio de servicios de alimentación que utiliza una cocina comercial con el propósito de preparar alimentos exclusivamente para entrega a domicilio o para llevar, sin clientes que coman en el local.

| Palabra clave | Definición |

|---|---|

| Atún albacora | Es una de las especies más pequeñas de atún que se encuentra en los seis grupos diferenciados conocidos a nivel mundial en los océanos Atlántico, Pacífico e Índico, así como en el Mar Mediterráneo. |

| Carne de Angus | Es la carne procedente de una raza específica de ganado originaria de Escocia. Requiere la certificación de la Asociación Americana de Angus para recibir el sello de calidad "Certified Angus Beef". |

| Cocina asiática | Incluye ofertas de servicio completo en restaurantes que sirven cocinas de culturas como la china, india, coreana, japonesa, bengalí, del sudeste asiático, etc. |

| Valor promedio de pedido | Es el valor promedio de todos los pedidos realizados por los clientes en un establecimiento de servicios de alimentación. |

| Tocino | Es carne salada o ahumada procedente del lomo o los costados de un cerdo. |

| Bares y pubs | Es un establecimiento de bebidas con licencia para servir bebidas alcohólicas para consumo en el local. |

| Black Angus | Es la carne procedente de una raza de vacas de pelaje negro que no tienen cuernos. |

| BRC | Consorcio Minorista Británico |

| Hamburguesa | Es un sándwich que consiste en una o más hamburguesas de carne de res cocinadas, colocadas dentro de un panecillo o bollo de pan cortado. |

| Cafetería | Es un establecimiento de servicios de alimentación que sirve varios refrigerios (principalmente café) y comidas ligeras. |

| Cafeterías y bares | Es un tipo de negocio de servicios de alimentación que incluye bares y pubs con licencia para servir bebidas alcohólicas para consumo, cafeterías que sirven refrigerios y alimentos ligeros, así como establecimientos especializados de té y café, bares de postres, bares de batidos y bares de jugos. |

| Capuchino | Es una bebida de café italiana que se prepara tradicionalmente con partes iguales de doble espresso, leche al vapor y espuma de leche al vapor. |

| CFIA | Agencia Canadiense de Inspección de Alimentos |

| Establecimiento encadenado | Se refiere a un establecimiento de servicios de alimentación que comparte marcas, opera en varias ubicaciones, tiene gestión centralizada y prácticas comerciales estandarizadas. |

| Filete de pollo | Se refiere a la carne de pollo preparada a partir de los músculos pectorales menores de un ave de corral. |

| Cocina fantasma | Se refiere a una cocina fantasma. |

| Cóctel | Es una bebida alcohólica mezclada elaborada con un solo licor o una combinación de licores, mezclados con otros ingredientes como jugos, jarabes aromatizados, agua tónica, vinagres de frutas y amargos. |

| Edamame | Es un plato japonés preparado con soja (cosechada antes de que madure o se endurezca) y cocinada en su vaina. |

| EFSA | Autoridad Europea de Seguridad Alimentaria |

| ERS | Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos |

| Espresso | Es una forma concentrada de café, servida en shots. |

| Cocina europea | Incluye ofertas de servicio completo en restaurantes que sirven cocinas de culturas como la italiana, francesa, alemana, inglesa, holandesa, danesa, etc. |

| FDA | Administración de Alimentos y Medicamentos de los Estados Unidos |

| Filet mignon | Es un corte de carne tomado del extremo más pequeño del solomillo. |

| Filete de flanco | Es un corte de carne de res tomado del flanco, que se encuentra delante del cuarto trasero de una vaca. |

| Servicios de alimentación | Se refiere a la parte de la industria alimentaria que incluye empresas, instituciones y compañías que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías de escuelas y hospitales, operaciones de catering y muchos otros formatos. |

| Salchicha de Frankfurt | También conocida como frankfurter o Würstchen, es un tipo de salchicha ahumada muy condimentada popular en Austria y Alemania. |

| FSANZ | Estándares Alimentarios de Australia y Nueva Zelanda |

| FSIS | Servicio de Inspección y Seguridad Alimentaria de los Estados Unidos |

| FSSAI | Autoridad de Seguridad y Estándares Alimentarios de la India |

| Restaurante de servicio completo | Se refiere a un establecimiento de servicios de alimentación donde los clientes están sentados en una mesa, dan su pedido a un servidor y se les sirve la comida en la mesa. |

| GLA | Área Bruta Arrendable |

| Gluten | Es una familia de proteínas que se encuentran en los cereales, incluyendo el trigo, el centeno, la espelta y la cebada. |

| Carne de res alimentada con granos | Es la carne de res procedente de ganado que ha sido alimentado con una dieta suplementada con soja y maíz y otros aditivos. El ganado alimentado con granos también puede recibir antibióticos y hormonas de crecimiento para engordarlo más rápidamente. |

| Carne de res alimentada con pasto | Es la carne de res procedente de ganado que solo ha sido alimentado con pasto como alimento. |

| Jamón | Se refiere a la carne de cerdo tomada de la pata de un cerdo. |

| HoReCa | Hoteles, Restaurantes y Cafeterías |

| Establecimiento independiente | Se refiere a un establecimiento de servicios de alimentación que opera con un único local o está estructurado como una pequeña cadena con no más de tres ubicaciones. |

| Jugo | Es una bebida elaborada a partir de la extracción o presión del líquido natural contenido en frutas y verduras. |

| Latinoamericana | Incluye ofertas de servicio completo en restaurantes que sirven cocinas de culturas como la mexicana, brasileña, argentina, colombiana, etc. |

| Café con leche | Es un café con base de leche que está compuesto por uno o dos shots de espresso, leche al vapor y una fina capa de leche espumada. |

| Ocio | Se refiere a los servicios de alimentación ofrecidos como parte de un negocio de recreación, como estadios deportivos, zoológicos, salas de cine y museos. |

| Alojamiento | Se refiere a las ofertas de servicios de alimentación en hoteles, moteles, casas de huéspedes, casas de vacaciones, etc. |

| Macchiato | Es una bebida de café espresso con una pequeña cantidad de leche, generalmente espumada. |

| Cocinas a base de carne | Esto incluye artículos de comida como pollo frito, bistec, costillas, etc., donde la carne es el ingrediente principal del plato. |

| Cocina del Oriente Medio | Incluye ofertas de servicio completo en restaurantes que sirven cocinas de culturas como la árabe, libanesa, iraní, israelí, etc. |

| Cóctel sin alcohol | Es una bebida mezclada sin alcohol. |

| Mortadela | Es un embutido italiano grande o fiambre elaborado con carne de cerdo finamente picada o molida curada en caliente, que incorpora al menos un 15% de cubos pequeños de grasa de cerdo. |

| Norteamericana | Incluye ofertas de servicio completo en restaurantes que sirven cocinas de culturas como la estadounidense, canadiense, caribeña, etc. |

| Pastrami | Se refiere a la carne de res ahumada y muy condimentada, típicamente servida en rodajas finas. |

| PDO | Denominación de Origen Protegida: Es el nombre de una región geográfica o área específica que es reconocida por normas oficiales para producir ciertos alimentos con características especiales relacionadas con su ubicación. |

| Pepperoni | Es una variedad americana de salami picante elaborado con carne curada. |

| Pizza | Es un plato elaborado típicamente con masa de pan aplanada cubierta con una mezcla salada que generalmente incluye tomates y queso y a menudo otros ingredientes y se hornea. |

| Cortes primarios | Se refiere a las secciones principales de la canal. |

| Restaurante de servicio rápido | Se refiere a un establecimiento de servicios de alimentación que ofrece a los clientes conveniencia, rapidez y opciones de comida a precios más bajos. Los clientes generalmente se sirven a sí mismos y llevan su propia comida a sus mesas. |

| Comercio minorista | Se refiere a un establecimiento de servicios de alimentación dentro de un centro comercial, complejo comercial o edificio de bienes raíces comerciales, donde también operan otros negocios. |

| Salami | Es un embutido curado que consiste en carne fermentada y secada al aire. |

| Grasa saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen todos los enlaces simples. Se considera generalmente poco saludable. |

| Salchicha | Es un producto cárnico elaborado con carne finamente picada y condimentada, que puede ser fresca, ahumada o encurtida y que generalmente se embute en una tripa. |

| Vieira | Es un marisco comestible que es un molusco con una concha estriada en dos partes. |

| Seitán | Es un sustituto de la carne de origen vegetal elaborado con gluten de trigo. |

| Quiosco de autoservicio | Se refiere a un sistema de punto de venta (POS) de autopedido a través del cual los clientes realizan y pagan sus propios pedidos en quioscos, permitiendo un servicio completamente sin contacto y sin fricciones. |

| Batido | Es una bebida elaborada colocando todos los ingredientes en un recipiente y procesándolos juntos, sin eliminar la pulpa. |

| Establecimientos especializados de café y té | Se refiere a un establecimiento de servicios de alimentación que sirve únicamente varios tipos de té o café. |

| Independiente | Se refiere a los restaurantes que tienen una infraestructura independiente y no están conectados a ningún otro negocio. |

| Sushi | Es un plato japonés de arroz avinagrado preparado, generalmente con algo de azúcar y sal, acompañado de una variedad de ingredientes, como mariscos —a menudo crudos— y verduras. |

| Viajes | Se refiere a las ofertas de servicios de alimentación como la comida en avión, las comidas en trenes de larga distancia y los servicios de alimentación en cruceros. |

| Cocina virtual | Se refiere a una cocina fantasma. |

| Carne de res Wagyu | Es la carne de res procedente de cualquiera de cuatro razas de ganado japonés negro o rojo valoradas por su carne altamente veteada. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Con el fin de desarrollar una metodología de previsión sólida, las variables y los factores identificados en el Paso 1 se prueban con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de previsión se expresan en términos nominales. La inflación se considera para el valor promedio de pedido y se prevé de acuerdo con las tasas de inflación previstas en los países.

- Paso 3: Validar y finalizar: En este paso importante, todos los datos de mercado, variables y análisis de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción