Tamaño y Participación del Mercado de Restaurantes de Servicio Completo de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

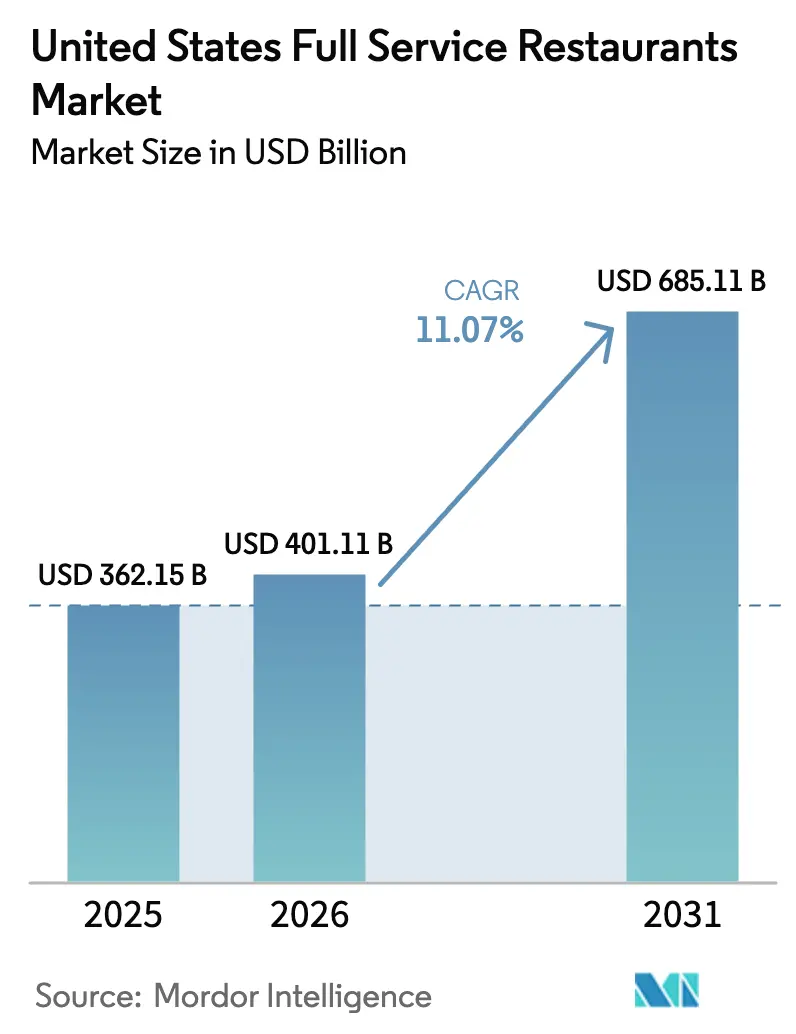

| Tamaño del mercado en el año base (2025) | 362.15 Mil millones de dólares |

| Tamaño del Mercado (2026) | 401.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 685.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.07% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Restaurantes de Servicio Completo de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de restaurantes de servicio completo de los Estados Unidos fue valorado en USD 362,15 mil millones en 2025 y se estima que crecerá desde USD 405,28 mil millones en 2026 hasta alcanzar USD 685,11 mil millones en 2031, a una CAGR del 11,07% durante el período de pronóstico (2026-2031). La demanda social de comidas acumulada, la expansión de los ecosistemas de entrega a domicilio de terceros y las inversiones de los operadores en plataformas de datos de clientes están acelerando la recuperación de ingresos. Las marcas de cadenas están ampliando sus fuentes de beneficios a través de cocinas fantasma y programas de fidelización propios, mientras que los establecimientos independientes aprovechan la autenticidad y el abastecimiento local para mantener un tráfico elevado. La innovación en los menús que combina opciones orientadas a la salud con clásicos reconfortantes está ampliando el valor medio de los pedidos, y el control disciplinado de costos en alimentación, mano de obra y tecnología está elevando los márgenes a nivel de establecimiento. El mercado de restaurantes de servicio completo de los Estados Unidos también se beneficia de las iniciativas de marketing turístico que posicionan la gastronomía como una experiencia de viaje fundamental.

Conclusiones Clave del Informe

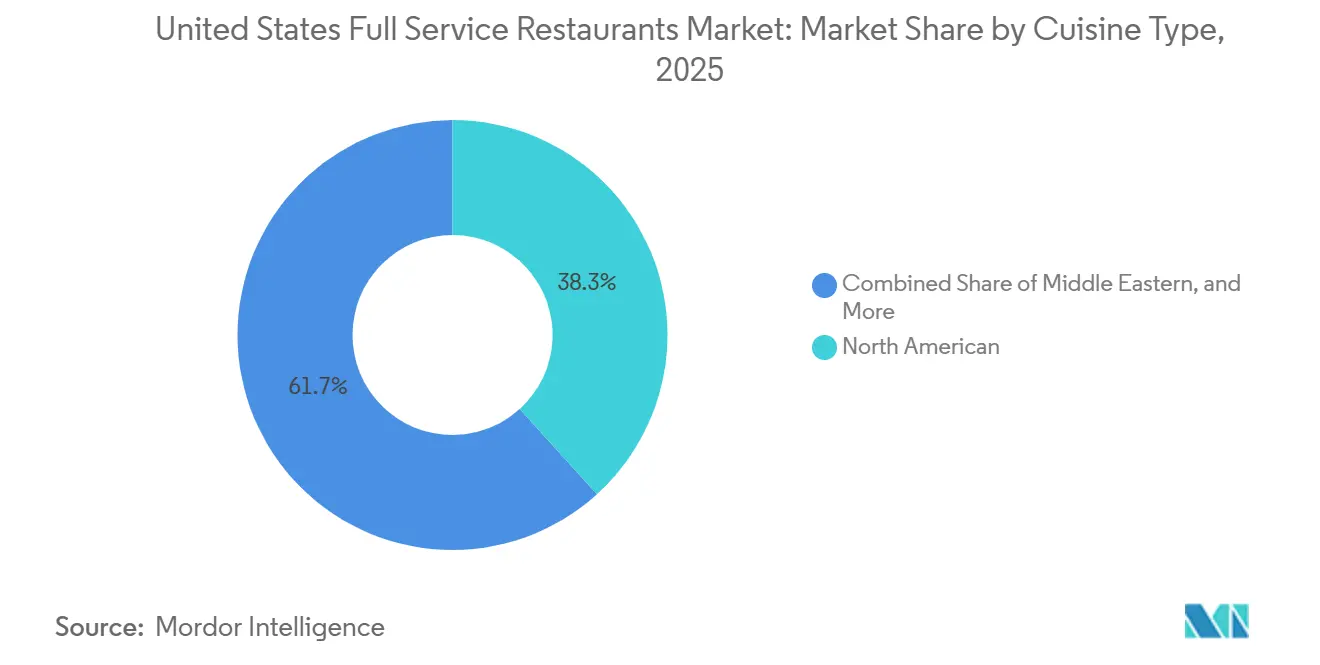

- Por tipo de cocina, la cocina norteamericana lideró con una participación de ingresos del 38,28% en 2025; se prevé que las ofertas de cocina de Oriente Medio se expandan a una CAGR del 12,85% hasta 2031.

- Por establecimiento, los operadores independientes mantuvieron el 78,62% de la participación del mercado de restaurantes de servicio completo de los Estados Unidos en 2025, mientras que las cadenas están preparadas para la CAGR más rápida del 12,25% hasta 2031.

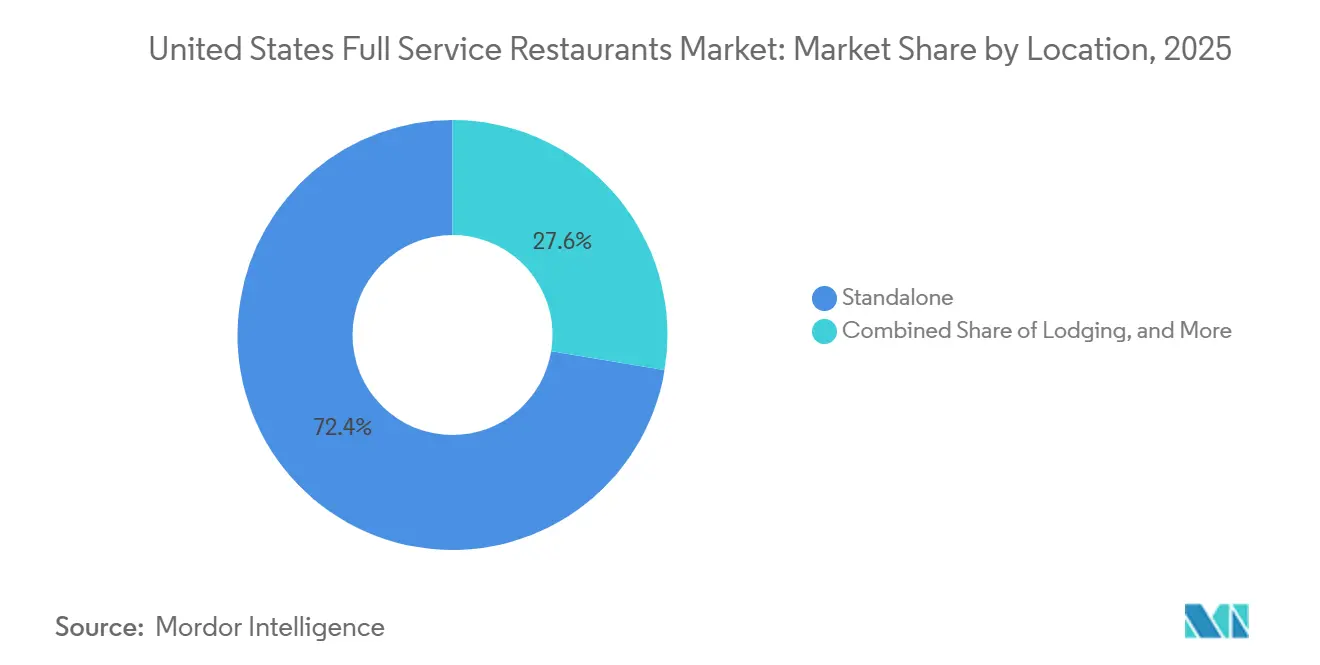

- Por ubicación, los locales independientes representaron el 72,39% del posicionamiento en 2025; se proyecta que los restaurantes integrados en alojamientos alcancen una CAGR del 15,02 al 12,21

- Por tipo de servicio, el consumo en el local representó el 58,22% de las ventas en 2025, mientras que se proyecta que la entrega a domicilio crezca a una CAGR del 12,38% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Restaurantes de Servicio Completo de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de Plataformas de Entrega a Domicilio y Reservas en Línea | +2.1% | Nacional, con concentración en áreas metropolitanas urbanas y núcleos suburbanos | Mediano plazo (2-4 años) |

| Innovación en Menús con Opciones Orientadas a la Salud | +1.4% | Nacional, con adopción temprana en mercados costeros y ciudades universitarias | Mediano plazo (2-4 años) |

| Crecimiento a través de Modelos de Cocinas Virtuales | +1.8% | Núcleos urbanos y suburbios de alta densidad donde los costos inmobiliarios son prohibitivos | Corto plazo (≤ 2 años) |

| Adopción de Programas de Fidelización y Herramientas Basadas en Tecnología | +1.6% | Nacional, con mayor penetración entre los operadores de cadenas | Mediano plazo (2-4 años) |

| Auge de las Preferencias por Cocinas Internacionales | +1.3% | Nacional, con crecimiento acelerado en áreas metropolitanas diversas | Largo plazo (≥ 4 años) |

| Apoyo Político al Turismo y a las Iniciativas de Restauración Local | +0.9% | Regiones dependientes del turismo y ciudades de acceso principal | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de Plataformas de Entrega a Domicilio y Reservas en Línea

Los agregadores de terceros y las redes de entrega propias están reconfigurando la combinación de ingresos al convertir ocasiones incrementales que de otro modo habrían derivado hacia la cocina en casa o alternativas de servicio rápido. Uber Eats amplió su asociación con Instacart en 2024 para ofrecer comidas de restaurante junto con la entrega de comestibles, reduciendo los costos de adquisición de clientes y aumentando la frecuencia de los pedidos. DoorDash firmó un acuerdo plurianual con Domino's en 2025, marcando un giro estratégico ya que incluso las marcas nativas de entrega reconocen el valor del alcance de los agregadores. Las plataformas de reservas en línea como OpenTable y Resy están incorporando precios dinámicos y opciones de pago anticipado, lo que permite a los operadores capturar depósitos y reducir las tasas de no presentación que históricamente erosionaban la utilización de la capacidad los fines de semana. Esta capa de infraestructura reduce las barreras para que los establecimientos independientes compitan en conveniencia, aunque las tasas de comisión que promedian entre el 20% y el 30% comprimen los márgenes y obligan a los operadores a subir los precios del menú o absorber el costo como un gasto de adquisición de clientes.

Innovación en Menús con Opciones Orientadas a la Salud

El desarrollo de menús ricos en proteínas, de base vegetal y conscientes de los alérgenos ya no es un diferenciador de nicho, sino una expectativa básica entre los comensales millennials y de la Generación Z que priorizan la transparencia nutricional. Sweetgreen introdujo carne de res alimentada con pasto en 2024, combinando su posicionamiento centrado en las plantas con proteína animal para capturar la demanda flexitariana y elevar el valor medio del pedido. Las cadenas de servicio completo están reformulando salsas para reducir el sodio y el azúcar, respondiendo a los objetivos voluntarios de reducción de sodio de la FDA y al rechazo de los consumidores hacia los ingredientes ultraprocesados. Esta tendencia se cruza con la complejidad de la cadena de suministro: el abastecimiento de ingredientes orgánicos certificados, no transgénicos o cultivados de forma regenerativa requiere relaciones más profundas con los proveedores y, a menudo, mayores costos de insumos; sin embargo, los operadores que lo ejecutan bien pueden exigir precios premium y construir una lealtad de marca que los aísle de la competencia basada en precios.

Crecimiento a través de Modelos de Cocinas Virtuales

Las cocinas fantasma y las marcas virtuales permiten a los operadores probar nuevos conceptos, ampliar el radio de entrega y amortizar los costos fijos en múltiples fuentes de ingresos sin incurrir en gastos de mano de obra de atención al público ni en costos inmobiliarios de sala de comedor. Chipotle abrió su primera ubicación exclusivamente digital en 2024, con estantes de recogida dedicados y sin asientos para comer en el local, dirigida a núcleos urbanos donde el alquiler por metro cuadrado supera los USD 100. Bloomin' Brands lanzó conceptos virtuales bajo la infraestructura de cocinas existentes, aprovechando el valor de marca y la experiencia operativa para capturar ventas de entrega incrementales con un desembolso de capital mínimo. Este modelo es particularmente atractivo en mercados secundarios donde la densidad de población justifica la demanda de entrega, pero no puede sostener ubicaciones de servicio completo independientes. Sin embargo, las marcas virtuales enfrentan desafíos de visibilidad en plataformas de entrega saturadas y carecen de la diferenciación experiencial que impulsa las visitas repetidas en los formatos tradicionales.

Apoyo Político al Turismo y a las Iniciativas de Restauración Local

Las iniciativas federales y estatales destinadas a revitalizar los sectores de la hostelería tras la pandemia incluyen créditos fiscales para renovaciones de restaurantes, subvenciones para la formación de la fuerza laboral y simplificación de permisos para la expansión de comedores al aire libre. El Fondo de Revitalización de Restaurantes, aunque agotado en 2024, estableció un precedente para el alivio específico que los gobiernos estatales han replicado a través de programas locales, según la Administración de Pequeñas Empresas de los EE. UU.[1]Fuente: Administración de Pequeñas Empresas de los EE. UU., "Fondo de Revitalización de Restaurantes." sba.gov. Las juntas de turismo en las ciudades de acceso principal se están asociando con asociaciones de restaurantes para promover el turismo gastronómico, impulsando visitas incrementales de viajeros nacionales e internacionales que priorizan las experiencias gastronómicas. Estas políticas benefician de manera desproporcionada a los operadores de servicio completo en regiones dependientes del turismo, aunque también crean presión competitiva a medida que los nuevos participantes aprovechan el capital subsidiado para ingresar a mercados previamente dominados por los operadores establecidos.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en los Pronósticos de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de los Costos de Alimentos e Ingredientes | -1.7% | Nacional, con presión aguda en regiones dependientes de materias primas importadas | Corto plazo (≤ 2 años) |

| Mayor Sensibilidad del Consumidor a los Precios en un Contexto de Volatilidad Económica | -1.3% | Nacional, con efectos pronunciados en mercados de ingresos medios y rurales | Mediano plazo (2-4 años) |

| Obstáculos para el Crecimiento de Establecimientos Físicos por los Altos Costos Inmobiliarios | -1.0% | Núcleos urbanos y corredores suburbanos de alto tráfico | Largo plazo (≥ 4 años) |

| Gastos y Complejidades en la Adopción de Tecnología | -0.8% | Nacional, con impacto desproporcionado en establecimientos independientes y cadenas pequeñas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de los Costos de Alimentos e Ingredientes

En 2024, la inflación de materias primas alimentarias se desaceleró al 2,2%, pero se aceleró nuevamente al 2,7% en 2025. Este resurgimiento fue impulsado principalmente por las perturbaciones climáticas en la producción agrícola, los choques geopolíticos que afectan las cadenas de suministro y la persistente escasez de mano de obra en el sector agrícola, según el Servicio de Investigación Económica del USDA[2]Fuente: Servicio de Investigación Económica del USDA, "Datos de Inflación de Precios de Alimentos." ers.usda.gov. Los precios de las proteínas han permanecido impredecibles; los precios de la carne de res están elevados debido a los ciclos de liquidación de ganado, mientras que el suministro de aves de corral ha sido restringido por brotes de influenza aviar. Estos factores han colocado a los operadores en una posición difícil, obligándolos a elegir entre absorber el aumento de los costos de insumos, lo que comprime los márgenes de beneficio, o aumentar los precios, lo que podría provocar una disminución del tráfico de clientes. Para mitigar estas presiones, algunos operadores están recurriendo a estrategias de ingeniería de menús, como promover artículos de mayor margen o reducir el tamaño de las porciones. Sin embargo, estas tácticas conllevan el riesgo de alienar a los clientes conscientes del valor que pueden percibir dichos cambios como engañosos. Las cadenas de restaurantes más grandes, por otro lado, están aprovechando su escala mediante el uso de sistemas de adquisición centralizados y la celebración de contratos a plazo para cubrirse contra la volatilidad de los precios de las materias primas. Este enfoque no solo les ayuda a gestionar los costos de manera más efectiva, sino que también amplía la brecha competitiva con los operadores independientes, que a menudo carecen de la escala y los recursos para negociar condiciones favorables, dejándolos más vulnerables a las fluctuaciones del mercado.

Mayor Sensibilidad del Consumidor a los Precios en un Contexto de Volatilidad Económica

El gasto discrecional en comidas fuera del hogar sigue bajo presión a medida que los hogares se enfrentan a tasas hipotecarias elevadas, la reanudación del pago de préstamos estudiantiles y la inflación persistente en categorías no alimentarias. Los restaurantes de servicio completo, que exigen valores medios de pedido más altos que las alternativas de servicio rápido y de comida rápida informal, son particularmente vulnerables a la migración hacia opciones más económicas a medida que los consumidores priorizan el valor sobre la experiencia. La marca Chili's de Brinker International capitalizó esta dinámica promoviendo menús combinados orientados al valor y ofertas por tiempo limitado que impulsaron el aumento del tráfico; sin embargo, esta estrategia comprime la rentabilidad por cliente y arriesga la dilución de la marca si se mantiene durante varios trimestres. Los operadores deben equilibrar la intensidad promocional con el posicionamiento de marca, un cálculo que se vuelve más difícil a medida que persiste la incertidumbre económica y los consumidores aplazan las ocasiones de celebración que históricamente impulsaban las visitas a restaurantes de servicio completo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Cocina: Los Conceptos de Oriente Medio Desafían el Dominio Norteamericano

En 2025, la cocina norteamericana representó el 38,28% de la participación de mercado, impulsada por marcas consolidadas de comida reconfortante y conceptos de asadero que dominan las áreas suburbanas. Mientras tanto, la cocina de Oriente Medio está experimentando un crecimiento a una CAGR del 12,85% hasta 2031, a medida que los consumidores prefieren cada vez más ingredientes orientados a la salud y perfiles de sabor únicos que se destacan de las ofertas americanas tradicionales. La OPV de Cava en 2024 demostró el sólido desempeño financiero de la restauración informal mediterránea de comida rápida, con volúmenes medios por unidad que superan los USD 2,5 millones y márgenes de cuatro paredes que se acercan al 25%, rivalizando con los de las cadenas de servicio completo establecidas. La cocina europea, incluidos los formatos italiano, francés y español, continúa manteniendo una participación de mercado estable a través de la restauración experiencial y los programas de maridaje de vinos que impulsan un mayor gasto por cliente. La cocina latinoamericana se está expandiendo más allá de los platos Tex-Mex, con operadores que introducen platos regionales auténticos como el ceviche peruano, el asado argentino y el churrasco brasileño, atrayendo a comensales que buscan experiencias culinarias genuinas.

La cocina asiática, que abarca los formatos chino, japonés, tailandés y vietnamita, sigue siendo fragmentada debido a las distintas necesidades de la cadena de suministro y los requisitos especializados de mano de obra, lo que complica la expansión a múltiples unidades. En 2024, P.F. Chang's, una cadena de servicio completo panasiática, se centró en simplificar su menú y asociarse con cocinas fantasma para agilizar las operaciones y aumentar las ventas de entrega. Otras cocinas, como la africana, la caribeña y los formatos de fusión, ocupan posiciones de nicho pero se están expandiendo a medida que los cambios demográficos y la curiosidad cultural impulsan el interés en las tradiciones culinarias poco representadas. Esta segmentación de cocinas refleja una tendencia más amplia: los operadores que ofrecen experiencias gastronómicas auténticas, conscientes de la salud y visualmente atractivas están ganando participación de mercado frente a los conceptos americanos tradicionales que se basan en el tamaño de las porciones y el posicionamiento orientado al valor.

Por Establecimiento: Los Operadores de Cadenas Aprovechan la Escala frente a la Flexibilidad Independiente

En 2025, los establecimientos independientes representaron el 78,62% de la participación de mercado, lo que pone de relieve la naturaleza fragmentada de la restauración de servicio completo. Los matices locales, los menús dirigidos por chefs y las sólidas conexiones comunitarias crean barreras competitivas que las marcas nacionales encuentran difíciles de superar. Sin embargo, los operadores de cadenas están experimentando crecimiento, expandiéndose a una CAGR del 12,25% hasta 2031. Lo logran utilizando adquisiciones centralizadas, operaciones estandarizadas e inversiones en tecnología, recursos que a menudo son inaccesibles para los independientes. Darden Restaurants, que opera más de 1.900 ubicaciones en múltiples marcas, aprovecha su escala para asegurar descuentos por volumen de los proveedores. Esta escala también les permite distribuir los costos tecnológicos en una base más amplia y reasignar capital de las unidades con bajo rendimiento a los mercados de alto crecimiento. En 2024, Bloomin' Brands, propietaria de Outback Steakhouse y Carrabba's Italian Grill, introdujo marcas virtuales utilizando su infraestructura de cocinas existente, capturando ventas de entrega adicionales sin incurrir en costos inmobiliarios adicionales.

Los operadores de cadenas se benefician del reconocimiento de marca y el amplio alcance de los programas de fidelización. Estas ventajas reducen los costos de adquisición de clientes y fomentan las visitas repetidas a través de promociones específicas. Por el contrario, los independientes se diferencian ofreciendo experiencias únicas, abasteciendo ingredientes localmente e innovando menús que reflejan la creatividad individual del chef en lugar de los mandatos corporativos. La segmentación actual de establecimientos indica un futuro bifurcado: es probable que las cadenas dominen las áreas suburbanas y los corredores de carreteras, donde la dinámica inmobiliaria favorece los formatos de múltiples unidades. Mientras tanto, se espera que los independientes prosperen en los centros urbanos y los barrios acomodados, donde los comensales priorizan la singularidad sobre la uniformidad. Los modelos de franquicia proporcionan un enfoque híbrido, que permite a los operadores independientes aprovechar el valor de marca y el apoyo operativo mientras mantienen la propiedad local. Sin embargo, las tarifas de franquicia y las estructuras de regalías pueden reducir la rentabilidad a nivel de unidad.

Por Ubicación: Las Asociaciones con Alojamientos Desbloquean una Demanda Cautiva de Alto Margen

Las ubicaciones independientes representaron el 72,39% de los ingresos de 2025, abarcando edificios independientes e inquilinos de centros comerciales en tira que dependen del tráfico de paso y el atractivo como destino; sin embargo, se proyecta que los restaurantes en alojamientos crezcan a una CAGR del 12,21% a medida que los operadores hoteleros buscan monetizar los alimentos y bebidas como un centro de beneficios en lugar de una comodidad para los huéspedes. Marriott International amplió sus conceptos de restauración internos en 2024, asociándose con chefs de renombre y restauradores locales para crear restaurantes de destino que atraigan tráfico de no huéspedes y eleven los ingresos por habitación. Las ubicaciones de ocio, incluidos los parques temáticos, los distritos de entretenimiento y los complejos turísticos, capturan el gasto incremental de audiencias cautivas dispuestas a pagar precios premium por conveniencia y experiencia. Los restaurantes en ubicaciones de comercio minorista, situados en centros comerciales y centros de estilo de vida, enfrentan vientos en contra a medida que disminuye el tráfico peatonal y los propietarios priorizan a los inquilinos experienciales sobre los formatos de restauración tradicionales.

Las ubicaciones de viajes, que abarcan aeropuertos, estaciones de tren y áreas de descanso en carreteras, se benefician de la demanda cautiva, pero se enfrentan a altos costos de ocupación, horarios de operación restrictivos y desafíos de mano de obra en los centros de tránsito. Delaware North y SSP Group, que dominan las concesiones de restauración en viajes, están introduciendo formatos híbridos de comida rápida informal y servicio completo que comprimen los tiempos de servicio mientras mantienen valores medios de pedido más altos que las alternativas de servicio rápido. La segmentación por ubicación destaca la importancia de la selección del emplazamiento y la alineación del formato: los operadores que adaptan el posicionamiento del concepto a los patrones de tráfico y las expectativas del consumidor capturan rendimientos desproporcionados, mientras que los desajustes resultan en unidades con bajo rendimiento que drenan capital y atención de la dirección.

Por Tipo de Servicio: La Entrega a Domicilio Gana Participación mientras el Consumo en el Local se Recupera de Forma Desigual

El servicio de consumo en el local representó el 58,22% de las ventas de 2025, reflejando el núcleo experiencial de la restauración de servicio completo donde el ambiente, la calidad del servicio y la interacción social justifican los precios premium; sin embargo, la entrega a domicilio se está expandiendo a una CAGR del 12,38% hasta 2031 a medida que las plataformas de terceros y las redes logísticas propias convierten ocasiones incrementales. El servicio para llevar ocupa un punto intermedio, atrayendo a consumidores que priorizan la velocidad y el valor sobre la experiencia, pero prefieren evitar las tarifas de entrega y los tiempos de espera. Darden Restaurants informó que las ventas fuera del local, que abarcan la entrega a domicilio y el servicio para llevar, representaron el 20% de los ingresos totales en el ejercicio fiscal 2024, frente al 12% antes de la pandemia, lo que indica un cambio estructural en el comportamiento del consumidor que persiste más allá de la necesidad impuesta por los confinamientos.

La economía de la entrega a domicilio sigue siendo desafiante: las comisiones de terceros promedian entre el 20% y el 30%, los costos de embalaje añaden entre USD 1 y USD 2 por pedido, y la degradación de la calidad de los alimentos durante el tránsito arriesga la dilución de la marca. Los operadores están respondiendo invirtiendo en flotas de entrega propias, negociando tasas de comisión más bajas a cambio de exclusividad e ingeniería de menús específicamente para la entrega con artículos que viajan bien y mantienen la temperatura. Chili's introdujo un menú optimizado para la entrega en 2024, con artículos de menor tiempo de cocción y embalaje diseñado para preservar la presentación, lo que resultó en puntuaciones más altas de satisfacción del cliente y tasas de pedidos repetidos.

Análisis Geográfico

El mercado de restaurantes de servicio completo de los Estados Unidos exhibe heterogeneidad regional impulsada por la composición demográfica, los niveles de ingresos, los flujos turísticos y la dinámica inmobiliaria. Las áreas metropolitanas costeras, incluidas Nueva York, Los Ángeles, San Francisco y Miami, concentran una participación desproporcionada debido a la alta densidad de población, los hogares acomodados y la diversidad cultural que sustenta los precios premium y la proliferación de cocinas étnicas. Estos mercados también sirven como campos de prueba para nuevos conceptos y tecnologías, con operadores que aprovechan los comentarios de los primeros adoptantes para perfeccionar las ofertas antes de los lanzamientos nacionales. Los estados del Cinturón del Sol, que abarcan Texas, Florida, Arizona y las Carolinas, están experimentando un crecimiento acelerado impulsado por la migración de población, climas de negocios favorables y menores costos inmobiliarios que permiten el desarrollo de nuevas unidades. Texas Roadhouse abrió 21 nuevas ubicaciones de propiedad de la empresa en el ejercicio fiscal 2024, con una concentración en los mercados del Cinturón del Sol donde la formación de hogares y el crecimiento de los ingresos discrecionales sustentan la demanda de restauración de servicio completo.

Las regiones del Medio Oeste y el Cinturón del Óxido enfrentan vientos en contra estructurales derivados del estancamiento de la población, las presiones sobre los ingresos y la competencia de alternativas de servicio rápido y comida rápida informal orientadas al valor. Los operadores en estos mercados enfatizan el tamaño de las porciones, los precios orientados al valor y el posicionamiento de comida reconfortante para retener la participación; sin embargo, luchan por alcanzar los valores medios de pedido y las tasas de rotación de mesas logradas en las metrópolis costeras. Los mercados rurales y periurbanos ofrecen menores costos inmobiliarios y menor intensidad competitiva; sin embargo, carecen de la densidad de población para sostener altos volúmenes por unidad, lo que obliga a los operadores a aceptar una menor productividad de ventas a cambio de gastos de ocupación manejables. Los mercados dependientes del turismo, incluidos Las Vegas, Orlando y las ciudades de acceso principal con flujos de visitantes internacionales, se benefician de la demanda incremental que complementa el tráfico local; sin embargo, siguen siendo vulnerables a las recesiones económicas y los eventos geopolíticos que interrumpen los patrones de viaje.

La segmentación geográfica destaca la importancia de la selección del mercado y la adaptación del formato: los operadores que adaptan las ofertas de menú, las estrategias de precios y los modelos de servicio a las preferencias locales y las condiciones económicas capturan rendimientos desproporcionados, mientras que los lanzamientos nacionales estandarizados arriesgan un rendimiento inferior en mercados que se desvían de los supuestos corporativos. Los entornos regulatorios también varían según el estado y el municipio, con leyes laborales, requisitos de salario mínimo y licencias de alcohol que crean complejidad de cumplimiento que favorece a las cadenas más grandes con funciones jurídicas y de recursos humanos dedicadas. Las normas de seguridad alimentaria, supervisadas por la FDA y los departamentos de salud estatales, imponen requisitos básicos que todos los operadores deben cumplir; sin embargo, la intensidad de la aplicación y la frecuencia de las inspecciones varían según la jurisdicción, lo que crea riesgo operativo para las cadenas de múltiples estados.

Panorama Competitivo

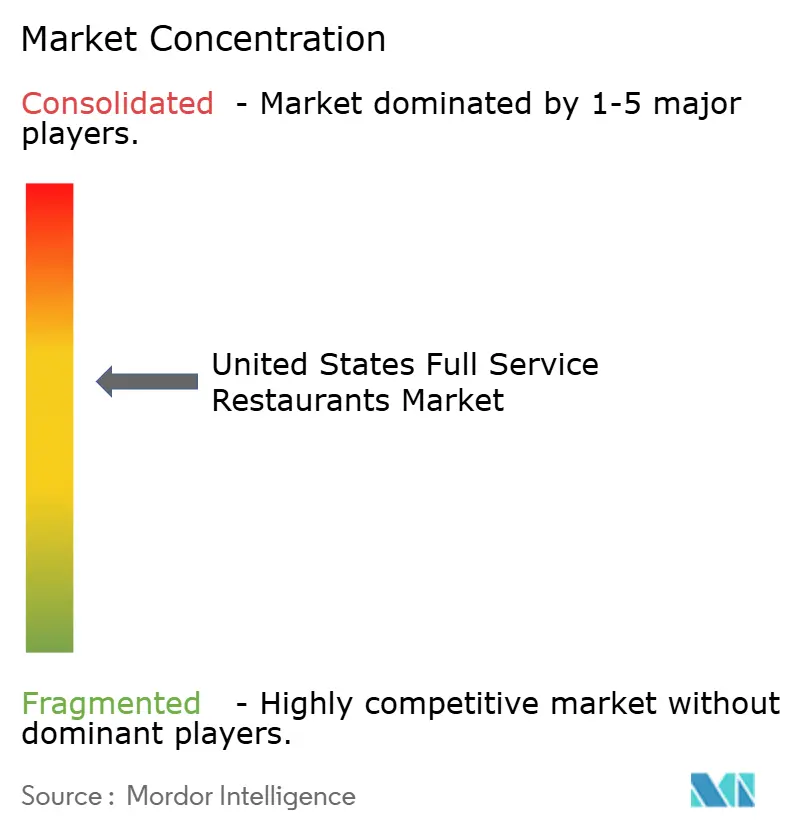

El mercado de restaurantes de servicio completo de los Estados Unidos registra una concentración moderada, lo que indica un entorno competitivo donde las cadenas de primer nivel tienen poder de fijación de precios, acceso a bienes raíces y escala tecnológica; sin embargo, los independientes fragmentados retienen ventajas de diferenciación a través de menús dirigidos por chefs, abastecimiento hiperlocal y posicionamiento experiencial. Darden Restaurants, el mayor operador de servicio completo con más de 1.900 ubicaciones, aprovecha su cartera de múltiples marcas para capturar diversas ocasiones y demografías, desde la restauración familiar informal en Olive Garden hasta las experiencias de asadero de lujo en The Capital Grille. La marca Chili's de Brinker International ha revertido años de declive en el número de clientes a través de promociones orientadas al valor y marketing impulsado por las redes sociales que resuena con los comensales más jóvenes, ilustrando cómo las cadenas consolidadas pueden recuperar relevancia a través del reposicionamiento estratégico.

Los disruptores emergentes incluyen conceptos mediterráneos de comida rápida informal como Cava, que combinan la calidad del servicio completo con la velocidad y conveniencia del servicio rápido, capturando participación de los formatos tradicionales de comedor. Existen oportunidades de espacio en blanco en cocinas étnicas desatendidas, formatos experienciales que combinan la restauración con el entretenimiento, y modelos habilitados por tecnología que reducen la intensidad de la mano de obra sin sacrificar la calidad del servicio. Los operadores están desplegando herramientas de programación impulsadas por IA, automatización de cocinas y quioscos de autoservicio para comprimir los costos laborales mientras mantienen el rendimiento durante los períodos de mayor demanda. Cooper's Hawk Winery and Restaurants, que integra la producción y venta minorista de vino con la restauración de servicio completo, ejemplifica la diferenciación experiencial que exige precios premium e impulsa las visitas repetidas.

La intensidad competitiva es mayor en los mercados suburbanos donde múltiples cadenas compiten por las ocasiones de restauración familiar, mientras que los núcleos urbanos y los barrios acomodados favorecen a los independientes con un posicionamiento único. El cumplimiento normativo, particularmente en torno a la seguridad alimentaria y las normas laborales aplicadas por la FDA y el Departamento de Trabajo, crea requisitos operativos básicos que todos los operadores deben cumplir; sin embargo, las cadenas más grandes se benefician de funciones de cumplimiento dedicadas que reducen la exposición al riesgo. Los ingresos medios por hora de los trabajadores del sector de la restauración aumentaron un 4,4% interanual en 2024, superando la inflación general y presionando los modelos de servicio completo intensivos en mano de obra que no pueden automatizar los roles de atención al público tan rápidamente como sus rivales de servicio rápido, según la Oficina de Estadísticas Laborales[3]Fuente: Oficina de Estadísticas Laborales, "Ingresos de los Trabajadores del Sector de la Restauración." bls.gov.

Líderes de la Industria de Restaurantes de Servicio Completo de los Estados Unidos

Bloomin' Brands Inc.

Brinker International Inc.

Darden Restaurants Inc.

Texas Roadhouse Inc.

The Cheesecake Factory Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Tim Hortons, la popular cadena canadiense de café y panadería, abrió un establecimiento en Nueva Jersey en un antiguo edificio de White Castle de 185 metros cuadrados con servicio de autoservicio en automóvil, ubicado en el condado de Ocean.

- Enero de 2026: Starbucks planea abrir entre 600 y 650 nuevos cafés netos a nivel mundial en 2026, incluidas entre 150 y 175 tiendas operadas por la empresa en los EE. UU. Las tiendas cuentan con una versión de pequeño formato con 10 asientos, junto con innovaciones como artículos de panadería artesanal y una oferta ampliada de matcha.

- Mayo de 2025: La marca Texas Roadhouse lanzó Texas Roadhouse Dairy Dips. La nueva línea, en asociación con West Madison Foods. Los productos incluyen dip de flor de cactus, dip de bocados de serpiente de cascabel y dip de pepinillos fritos.

Alcance del Informe del Mercado de Restaurantes de Servicio Completo de los Estados Unidos

Asiática, Europea, Latinoamericana, de Oriente Medio, Norteamericana están cubiertos como segmentos por Tipo de Cocina. Establecimientos de Cadenas, Establecimientos Independientes están cubiertos como segmentos por Establecimiento. Ocio, Alojamiento, Comercio Minorista, Independiente, Viajes están cubiertos como segmentos por Ubicación.| Asiática |

| Europea |

| Latinoamericana |

| De Oriente Medio |

| Norteamericana |

| Otras Cocinas FSR |

| Establecimientos de Cadenas |

| Establecimientos Independientes |

| Ocio |

| Alojamiento |

| Comercio Minorista |

| Independiente |

| Viajes |

| Consumo en el Local |

| Para Llevar |

| Entrega a Domicilio |

| Tipo de Cocina | Asiática |

| Europea | |

| Latinoamericana | |

| De Oriente Medio | |

| Norteamericana | |

| Otras Cocinas FSR | |

| Establecimiento | Establecimientos de Cadenas |

| Establecimientos Independientes | |

| Ubicación | Ocio |

| Alojamiento | |

| Comercio Minorista | |

| Independiente | |

| Viajes | |

| Tipo de Servicio | Consumo en el Local |

| Para Llevar | |

| Entrega a Domicilio |

Definición de mercado

- RESTAURANTES DE SERVICIO COMPLETO - Un establecimiento de restauración donde los clientes se sientan en una mesa, dan su pedido a un camarero y se les sirve la comida en la mesa.

- RESTAURANTES DE SERVICIO RÁPIDO - Un establecimiento de restauración que ofrece a los clientes conveniencia, rapidez y opciones de comida a precios más bajos. Los clientes generalmente se sirven ellos mismos y llevan su propia comida a sus mesas.

- CAFETERÍAS Y BARES - Un tipo de negocio de restauración que incluye bares y pubs con licencia para servir bebidas alcohólicas para su consumo, cafeterías que sirven refrescos y comida ligera, así como tiendas especializadas de té y café, bares de postres, bares de batidos y bares de zumos.

- COCINA EN LA NUBE - Un negocio de restauración que utiliza una cocina comercial con el propósito de preparar alimentos únicamente para entrega a domicilio o para llevar, sin clientes que coman en el local.

| Palabra clave | Definición |

|---|---|

| Atún Blanco | Es una de las especies más pequeñas de atún que se encuentra en los seis stocks distintos conocidos a nivel mundial en los océanos Atlántico, Pacífico e Índico, así como en el Mar Mediterráneo. |

| Carne de Res Angus | Es la carne de res derivada de una raza específica de ganado originaria de Escocia. Requiere certificación de la Asociación Americana de Angus para recibir el sello de calidad "Certified Angus Beef". |

| Cocina Asiática | Incluye las ofertas de servicio completo en restaurantes que sirven cocinas de culturas como la china, india, coreana, japonesa, bengalí, del sudeste asiático, etc. |

| Valor Medio del Pedido | Es el valor promedio de todos los pedidos realizados por los clientes en un establecimiento de restauración. |

| Tocino | Es carne salada o ahumada que proviene del lomo o los costados de un cerdo. |

| Bares y Pubs | Es un establecimiento de bebidas con licencia para servir bebidas alcohólicas para su consumo en el local. |

| Black Angus | Es la carne de res derivada de una raza de vacas de pelaje negro que no tienen cuernos. |

| BRC | Consorcio Británico de Comercio Minorista |

| Hamburguesa | Es un sándwich que consiste en una o más hamburguesas de carne de res cocidas, colocadas dentro de un panecillo o bollo cortado. |

| Cafetería | Es un establecimiento de restauración que sirve varios refrescos (principalmente café) y comidas ligeras. |

| Cafeterías y Bares | Es un tipo de negocio de restauración que incluye bares y pubs con licencia para servir bebidas alcohólicas para su consumo, cafeterías que sirven refrescos y comida ligera, así como tiendas especializadas de té y café, bares de postres, bares de batidos y bares de zumos. |

| Capuchino | Es una bebida de café italiana que se prepara tradicionalmente con partes iguales de doble espresso, leche al vapor y espuma de leche al vapor. |

| CFIA | Agencia Canadiense de Inspección de Alimentos |

| Establecimiento de Cadena | Se refiere a un establecimiento de restauración que comparte marcas, opera en varias ubicaciones, tiene una gestión central y prácticas comerciales estandarizadas. |

| Tira de Pollo | Se refiere a la carne de pollo preparada a partir de los músculos pectorales menores de un pollo. |

| Cocina en la Nube | Es un negocio de restauración que utiliza una cocina comercial con el propósito de preparar alimentos únicamente para entrega a domicilio o para llevar, sin clientes que coman en el local. |

| Cóctel | Es una bebida alcohólica mezclada elaborada con un solo licor o una combinación de licores, mezclados con otros ingredientes como zumos, jarabes aromatizados, agua tónica, shrubs y amargos. |

| Edamame | Es un plato japonés preparado con soja (cosechada antes de que madure o se endurezca) y cocinada en su vaina. |

| EFSA | Autoridad Europea de Seguridad Alimentaria |

| ERS | Servicio de Investigación Económica del USDA |

| Espresso | Es una forma concentrada de café, servida en shots. |

| Cocina Europea | Incluye las ofertas de servicio completo en restaurantes que sirven cocinas de culturas como la italiana, francesa, alemana, inglesa, holandesa, danesa, etc. |

| FDA | Administración de Alimentos y Medicamentos |

| Filete Mignon | Es un corte de carne tomado del extremo más pequeño del solomillo. |

| Filete de Falda | Es un corte de carne de res tomado de la falda, que se encuentra por delante del cuarto trasero de una vaca. |

| Restauración | Se refiere a la parte de la industria alimentaria que incluye empresas, instituciones y compañías que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías de escuelas y hospitales, operaciones de catering y muchos otros formatos. |

| Franks | También conocido como frankfurter o Würstchen, es un tipo de salchicha ahumada muy condimentada popular en Austria y Alemania. |

| FSANZ | Normas Alimentarias de Australia y Nueva Zelanda |

| FSIS | Servicio de Inspección y Seguridad Alimentaria |

| FSSAI | Autoridad de Seguridad y Normas Alimentarias de la India |

| Restaurante de Servicio Completo | Se refiere a un establecimiento de restauración donde los clientes se sientan en una mesa, dan su pedido a un camarero y se les sirve la comida en la mesa. |

| Cocina Fantasma | Se refiere a una cocina en la nube. |

| GLA | Área Bruta Arrendable |

| Gluten | Es una familia de proteínas que se encuentran en los cereales, incluidos el trigo, el centeno, la espelta y la cebada. |

| Carne de Res Alimentada con Cereales | Es la carne de res derivada de ganado que ha sido alimentado con una dieta suplementada con soja, maíz y otros aditivos. Las vacas alimentadas con cereales también pueden recibir antibióticos y hormonas de crecimiento para engordarlas más rápidamente. |

| Carne de Res Alimentada con Pasto | Es la carne de res derivada de ganado que solo ha sido alimentado con pasto. |

| Jamón | Se refiere a la carne de cerdo tomada de la pata de un cerdo. |

| HoReCa | Hoteles, Restaurantes y Cafeterías |

| Establecimiento Independiente | Se refiere a un establecimiento de restauración que opera con un único local o está estructurado como una pequeña cadena con no más de tres ubicaciones. |

| Zumo | Es una bebida elaborada a partir de la extracción o prensado del líquido natural contenido en frutas y verduras. |

| Latinoamericana | Incluye las ofertas de servicio completo en restaurantes que sirven cocinas de culturas como la mexicana, brasileña, argentina, colombiana, etc. |

| Latte | Es un café con base de leche que se compone de uno o dos shots de espresso, leche al vapor y una fina capa de leche espumada. |

| Ocio | Se refiere a la restauración ofrecida como parte de un negocio de recreación, como estadios deportivos, zoológicos, cines y museos. |

| Alojamiento | Se refiere a las ofertas de restauración en hoteles, moteles, casas de huéspedes, casas de vacaciones, etc. |

| Macchiato | Es una bebida de café espresso con una pequeña cantidad de leche, generalmente espumada. |

| Cocinas a Base de Carne | Esto incluye artículos alimentarios como pollo frito, bistec, costillas, etc., donde la carne es el ingrediente principal del plato. |

| Cocina de Oriente Medio | Incluye las ofertas de servicio completo en restaurantes que sirven cocinas de culturas como la árabe, libanesa, iraní, israelí, etc. |

| Mocktail | Es una bebida mezclada sin alcohol. |

| Mortadela | Es una salchicha italiana grande o fiambre elaborado con carne de cerdo finamente picada o molida y curada en caliente, que incorpora al menos un 15% de pequeños cubos de grasa de cerdo. |

| Norteamericana | Incluye las ofertas de servicio completo en restaurantes que sirven cocinas de culturas como la americana, canadiense, caribeña, etc. |

| Pastrami | Se refiere a una carne de res ahumada muy condimentada, que generalmente se sirve en rodajas finas. |

| DOP | Denominación de Origen Protegida: Es el nombre de una región geográfica o área específica que está reconocida por normas oficiales para producir ciertos alimentos con características especiales relacionadas con la ubicación. |

| Pepperoni | Es una variedad americana de salami picante elaborado con carne curada. |

| Pizza | Es un plato elaborado típicamente con masa de pan aplanada cubierta con una mezcla sabrosa que generalmente incluye tomates y queso y, a menudo, otros ingredientes, y horneada. |

| Cortes Primarios | Se refiere a las secciones principales de la canal. |

| Restaurante de Servicio Rápido | Se refiere a un establecimiento de restauración que ofrece a los clientes conveniencia, rapidez y opciones de comida a precios más bajos. Los clientes generalmente se sirven ellos mismos y llevan su propia comida a sus mesas. |

| Comercio Minorista | Se refiere a un establecimiento de restauración dentro de un centro comercial, complejo comercial o edificio de bienes raíces comerciales, donde también operan otros negocios. |

| Salami | Es un embutido curado que consiste en carne fermentada y secada al aire. |

| Grasa Saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen todos los enlaces simples. Generalmente se considera poco saludable. |

| Salchicha | Es un producto cárnico elaborado con carne finamente picada y condimentada, que puede ser fresca, ahumada o en escabeche y que generalmente se embute en una tripa. |

| Vieira | Es un marisco comestible que es un molusco con una concha estriada en dos partes. |

| Seitán | Es un sustituto de la carne de origen vegetal elaborado con gluten de trigo. |

| Quiosco de Autoservicio | Se refiere a un sistema de punto de venta de autopedido a través del cual los clientes realizan y pagan sus propios pedidos en quioscos, lo que permite un servicio totalmente sin contacto y sin fricciones. |

| Batido | Es una bebida elaborada colocando todos los ingredientes en un recipiente y procesándolos juntos, sin eliminar la pulpa. |

| Tiendas Especializadas de Café y Té | Se refiere a un establecimiento de restauración que sirve únicamente varios tipos de té o café. |

| Independiente | Se refiere a los restaurantes que tienen una infraestructura independiente y no están conectados a ningún otro negocio. |

| Sushi | Es un plato japonés de arroz avinagrado preparado, generalmente con algo de azúcar y sal, acompañado de una variedad de ingredientes, como mariscos, a menudo crudos, y verduras. |

| Viajes | Se refiere a las ofertas de restauración como la comida en avión, la restauración en trenes de larga distancia y la restauración en cruceros. |

| Cocina Virtual | Se refiere a una cocina en la nube. |

| Carne de Res Wagyu | Es la carne de res derivada de cualquiera de las cuatro cepas de una raza de ganado japonés negro o rojo que se valora por su carne altamente veteada. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación se considera para el valor medio del pedido y se pronostica según las tasas de inflación previstas en los países.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción