Tamaño y Participación del Mercado de Huevos de Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

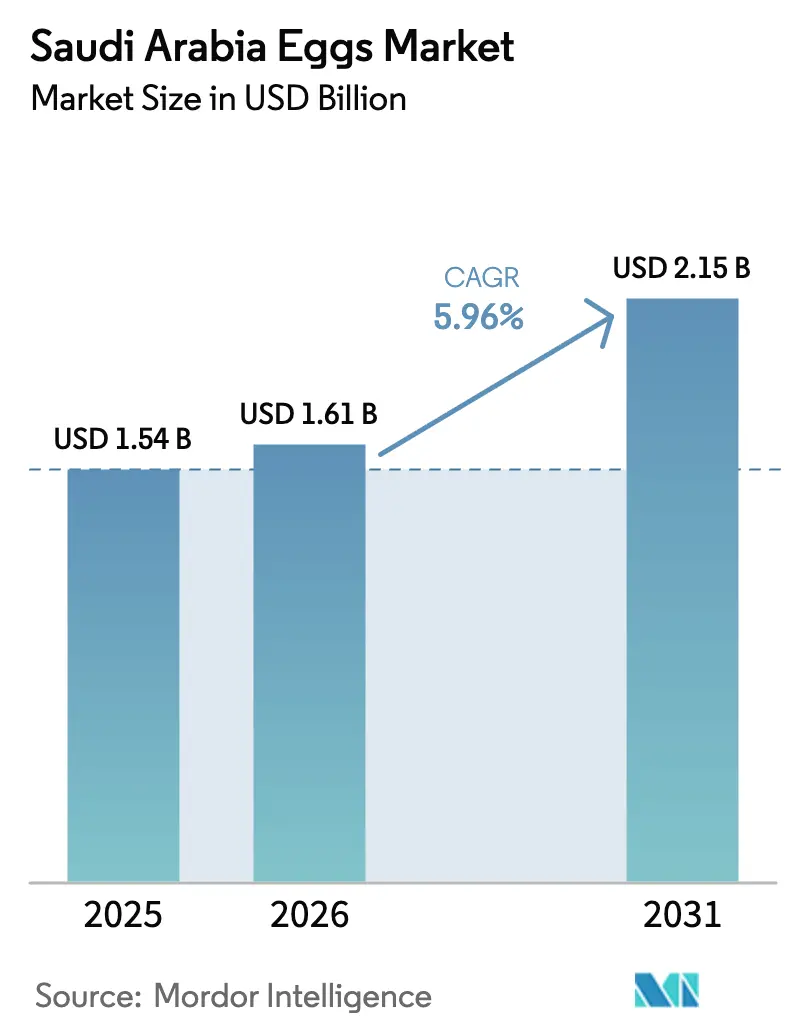

| Tamaño del mercado en el año base (2025) | 1.54 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.15 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.96% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Huevos de Arabia Saudita por Mordor Intelligence

El tamaño del mercado de huevos de Arabia Saudita fue valorado en USD 1.540 millones en 2025 y se proyecta que crezca de USD 1.610 millones en 2026 a USD 2.150 millones en 2031, registrando una CAGR del 5,96% durante el período de pronóstico (2026-2031). Este crecimiento se alinea con el enfoque del Reino en la seguridad alimentaria y la autosuficiencia agrícola bajo la Visión 2030, estableciendo la industria doméstica de huevos como un componente clave de la seguridad proteica. El financiamiento agrícola del gobierno de USD 2.000 millones para 2025 está impulsando un desarrollo significativo de infraestructura, que incluye la modernización de granjas avícolas, la expansión de instalaciones de almacenamiento en frío y la adopción de tecnologías avanzadas de cría. Estas iniciativas tienen como objetivo mejorar la eficiencia productiva y satisfacer la creciente demanda doméstica de huevos. Además, los requisitos de certificación halal aplicados por la Autoridad Saudita de Alimentos y Medicamentos presentan tanto desafíos de cumplimiento como oportunidades competitivas para los productores locales, garantizando la adhesión a los estándares religiosos y de calidad al tiempo que fomentan la confianza del consumidor.

Conclusiones Clave del Informe

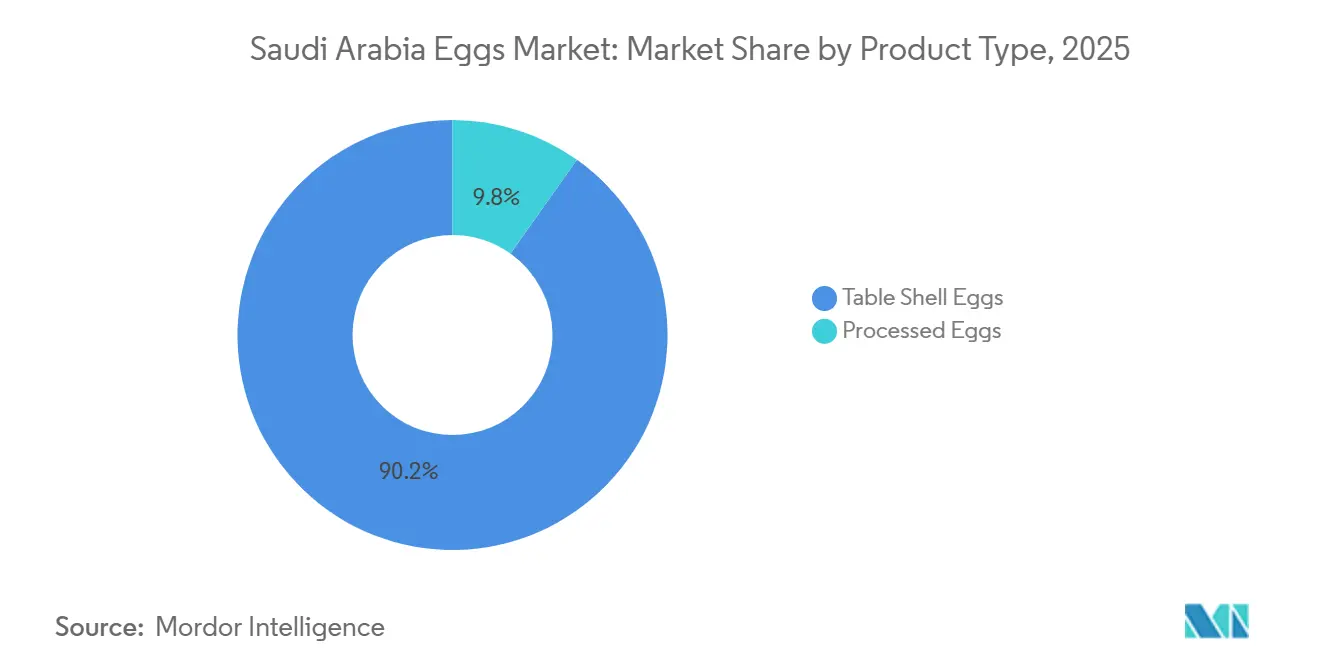

- Por tipo de producto, los huevos con cáscara para mesa capturaron el 90,17% de la participación del mercado de huevos de Arabia Saudita en 2025, mientras que los formatos procesados avanzan a una CAGR del 6,95% para 2026-2031.

- Por naturaleza, la producción convencional mantuvo una participación del 95,09% en 2025; se proyecta que los huevos orgánicos se expandan a una CAGR del 7,96% durante 2026-2031.

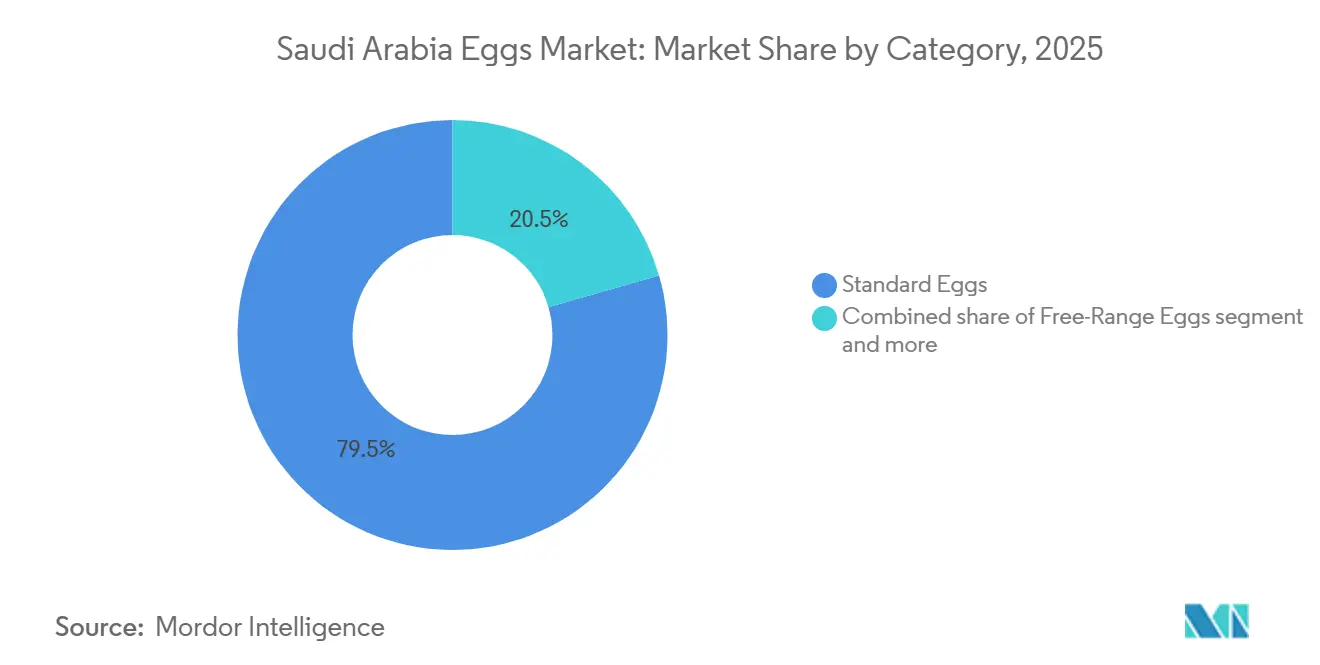

- Por categoría, los huevos estándar representaron el 79,47% del volumen de 2025, mientras que las alternativas de gallinas en libertad aumentan a una CAGR del 7,23% hasta 2031.

- Por usuario final, los canales minoristas poseían una participación del 56,18% en 2025 y lideran el crecimiento a una CAGR del 6,85% hasta 2031, impulsados por la proliferación de hipermercados y el comercio electrónico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Huevos de Arabia Saudita

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Expansión de la producción avícola local | +1.2% | Nacional, con concentración en Riad (38% de la capacidad de ponedoras), Qassim (18%) y Provincia Oriental (16%) | Mediano plazo (2-4 años) |

| Políticas gubernamentales e iniciativas de seguridad alimentaria | +0.9% | Nacional, alineado con los objetivos de la Visión 2030 y los desembolsos del Fondo de Desarrollo Agrícola | Largo plazo (≥ 4 años) |

| Creciente demanda de productos alimenticios de conveniencia | +0.8% | Nacional, con centros urbanos (Riad, Yeda, Dammam) liderando el consumo de panadería y alimentos procesados | Mediano plazo (2-4 años) |

| Crecimiento de los sectores de turismo y servicios de alimentación | +0.7% | Nacional, con ganancias tempranas en La Meca, Medina y Riad debido al turismo de Hajj, Umrah y de negocios | Corto plazo (≤ 2 años) |

| Diversificación hacia huevos premium y de especialidad | +0.6% | Nacional, con mayor adopción en distritos urbanos acomodados y comunidades de expatriados | Mediano plazo (2-4 años) |

| Integración de envases avanzados | +0.4% | Nacional, impulsado por los mandatos de trazabilidad de la Autoridad Saudita de Alimentos y Medicamentos y los requisitos del comercio minorista moderno | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la producción avícola local

El crecimiento de la producción avícola doméstica sigue siendo un factor clave que impulsa el mercado de huevos de Arabia Saudita. En 2024, la producción de huevos para mesa superó los 8.400 millones de huevos, marcando un aumento del 6,4% en comparación con 2023 y demostrando la expansión constante del sector. La Región de Riad registró la mayor producción con aproximadamente 3.200 millones de huevos, seguida por la Región de La Meca con 1.500 millones de huevos y la Región Oriental con 1.100 millones de huevos, lo que subraya la presencia de importantes centros de producción [1]Fuente: Autoridad General de Estadística, "GASTAT": La producción de pollos de engorde en Arabia Saudita alcanza 1,3 millones de toneladas en 2024, stats.gov.sa. Estas regiones se benefician de técnicas agrícolas avanzadas, infraestructura favorable y apoyo gubernamental, que en conjunto contribuyen a sus altas capacidades de producción. Este crecimiento contribuye a la estabilidad del mercado al garantizar un suministro constante de huevos frescos para satisfacer la creciente demanda de los consumidores en los sectores minorista, de servicios de alimentación e industrial. El aumento de la producción local reduce la dependencia de las importaciones, fortalece la resiliencia de la cadena de suministro y facilita una mejor estandarización de productos y control de calidad. Además, el enfoque en la modernización de las granjas avícolas incluye la adopción de sistemas automatizados, una mejor gestión de la alimentación y medidas de control de enfermedades, que mejoran aún más la productividad y la eficiencia. A medida que las granjas avícolas en las regiones clave continúan modernizándose y expandiéndose, el mercado de huevos de Arabia Saudita está bien posicionado para un crecimiento sostenido, impulsado por mayores volúmenes de producción y una mayor eficiencia operativa.

Políticas gubernamentales e iniciativas de seguridad alimentaria

Las políticas gubernamentales y las iniciativas estratégicas de seguridad alimentaria desempeñan un papel significativo en el impulso del mercado de huevos de Arabia Saudita. El gobierno saudita ha enfatizado la mejora de la producción alimentaria doméstica para lograr la autosuficiencia, estabilizar las cadenas de suministro y reducir la dependencia de las importaciones. Este enfoque ha creado un entorno favorable para la industria avícola y de huevos. Los incentivos a la inversión, los marcos regulatorios actualizados y el desarrollo de infraestructura han permitido a los productores avícolas aumentar la capacidad, mejorar la eficiencia operativa y satisfacer la creciente demanda doméstica. Además, estas medidas han fomentado la adopción de técnicas agrícolas avanzadas y medidas de bioseguridad, fortaleciendo aún más la resiliencia y la productividad del sector. La Visión 2030 ha reforzado este compromiso a través de una amplia gama de iniciativas, con 1.502 programas activos lanzados desde su inicio. De estos, 674 han sido completados y 596 están progresando según lo planificado[2]Fuente: Visión 2030, "Informe Anual de la Visión 2030 2024", vision2030.gov.sa. Estas iniciativas abarcan el desarrollo agrícola, la integración tecnológica y los esfuerzos de sostenibilidad, todos los cuales contribuyen a impulsar la producción local de huevos, mejorar los estándares de calidad y garantizar un suministro constante tanto a los sectores minorista como de servicios de alimentación. Además, el enfoque en la sostenibilidad incluye esfuerzos para optimizar la utilización de recursos, reducir el impacto ambiental y promover el uso de energías renovables dentro del sector agrícola, alineándose con objetivos nacionales más amplios.

Creciente demanda de productos alimenticios de conveniencia

La urbanización, los cambios en los hábitos de los consumidores y el consumo institucional están impulsando una mayor demanda de alimentos procesados y de conveniencia en Arabia Saudita. Según el Banco Mundial, se espera que el 85% de la población de Arabia Saudita resida en centros urbanos para 2024, lo que hace que las opciones alimentarias que ahorran tiempo sean cada vez más esenciales. La industria manufacturera de alimentos de Arabia Saudita es una de las más dinámicas de la región, respaldada por aproximadamente 1.300 plantas de procesamiento de alimentos operadas por la Autoridad Saudita para Ciudades Industriales y Zonas Tecnológicas (Modon). Esta actividad industrial ha creado una creciente demanda de ingredientes escalables, seguros y eficientes, que los huevos en polvo y los huevos para mesa satisfacen eficazmente. Además, el mercado en expansión de confitería y productos de panadería, impulsado por la fuerte demanda de los consumidores, desempeña un papel significativo en la configuración del sector de la industria alimentaria del país. Por ejemplo, la Autoridad del Mercado de Capitales informa que el gasto total de los consumidores en azúcar y confitería en Arabia Saudita alcanzó aproximadamente SAR 17.700 millones en 2024, destacando la importancia de este segmento. Este gasto respalda una sólida producción industrial de pasteles envasados, galletas, pasteles, salsas dulces y rellenos, mezclas para postres y dulces listos para consumir. Los huevos son un ingrediente crítico en estos productos, proporcionando aireación y unión consistentes en bizcochos y merengues, emulsificación estable en natillas y rellenos, y vida útil prolongada para artículos de confitería de grado exportación.

Crecimiento de los sectores de turismo y servicios de alimentación

El crecimiento de los sectores de turismo y servicios de alimentación en Arabia Saudita es un impulsor significativo para el mercado de huevos del país. En 2024, el turismo entrante alcanzó 29,7 millones de visitantes, superando los niveles previos a la pandemia, mientras que el turismo doméstico aumentó a 86,2 millones [3]Fuente: Ministerio de Turismo, "Indicadores de Turismo Entrante y Doméstico", mt.gov.sa. Este aumento en la actividad turística ha generado una mayor demanda de alimentos y bebidas, particularmente en hoteles, restaurantes, cafés y servicios de catering, donde los huevos son un ingrediente fundamental en una amplia gama de platos. Los huevos se utilizan ampliamente en recetas tradicionales sauditas, como el shakshuka y los postres, así como en cocinas internacionales servidas en todo el país. Además, la expansión de la industria hotelera ha impulsado una mayor producción de alimentos preparados, productos de panadería y artículos de huevo procesados con valor añadido, como huevos líquidos y productos de huevo en polvo, que atienden tanto a consumidores comerciales como minoristas. Con iniciativas como la Visión Saudita 2030 que posicionan a Arabia Saudita como un centro turístico mundial, se espera que el crecimiento combinado de los establecimientos de servicios de alimentación y las llegadas de turistas sostenga una fuerte demanda de huevos tanto en formas frescas como con valor añadido, apoyando la trayectoria de crecimiento a largo plazo del mercado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alta exposición a los costos de alimentación debido a la dependencia de importaciones globales | -0.8% | Nacional, con impacto agudo en productores que carecen de integración vertical o estrategias de cobertura | Corto plazo (≤ 2 años) |

| Brotes recurrentes de influenza aviar | -0.5% | Nacional, con riesgo de contagio de países vecinos del Consejo de Cooperación del Golfo (Kuwait, Omán, Emiratos Árabes Unidos) y rutas de aves migratorias | Mediano plazo (2-4 años) |

| Aumento de los costos de acreditación de la Autoridad Saudita de Alimentos y Medicamentos para etiquetas de especialidad | -0.3% | Nacional, que afecta desproporcionadamente a los productores pequeños y medianos que ingresan a los segmentos orgánicos o de gallinas en libertad | Largo plazo (≥ 4 años) |

| Vulnerabilidad de la cadena de suministro | -0.4% | Nacional, concentrada en brechas de cadena de frío para huevos procesados y distribución de última milla a zonas rurales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta exposición a los costos de alimentación debido a la dependencia de importaciones globales

Un desafío significativo para el mercado de huevos de Arabia Saudita es su fuerte dependencia de ingredientes de alimentación importados, como el maíz, la harina de soja y otras fuentes de proteínas. Las variaciones en los precios mundiales de las materias primas, las fluctuaciones cambiarias y las interrupciones en la cadena de suministro afectan directamente los costos de producción de los avicultores, lo que lleva a precios más altos de los huevos para los consumidores. Estas fluctuaciones pueden ser impulsadas por factores como las tensiones geopolíticas, las condiciones climáticas adversas que afectan los rendimientos de los cultivos y los cambios en las políticas de comercio internacional. Esta dependencia de la alimentación importada no solo aumenta los riesgos operativos, sino que también reduce los márgenes de beneficio para los productores, en particular las granjas de pequeña y mediana escala. Los elevados costos de alimentación pueden obstaculizar los esfuerzos de expansión, limitar las inversiones en capacidad de producción y ralentizar el crecimiento del mercado, especialmente durante períodos de inestabilidad de precios globales. Por ejemplo, las granjas más pequeñas a menudo tienen dificultades para absorber aumentos repentinos de costos, lo que puede obligarlas a reducir operaciones o abandonar el mercado por completo. Como resultado, la gestión de los costos de alimentación sigue siendo un problema crítico para garantizar tanto la asequibilidad como la competitividad de los huevos en el mercado doméstico.

Brotes recurrentes de influenza aviar

El mercado de huevos de Arabia Saudita continúa enfrentando desafíos debido a los brotes recurrentes de influenza aviar (IA), que interrumpen la producción, reducen el tamaño de las parvadas y afectan tanto la oferta como los precios. Estos brotes a menudo generan pérdidas económicas significativas para las granjas avícolas, ya que las aves infectadas o expuestas deben ser sacrificadas para prevenir una mayor propagación de la enfermedad. Esto resulta en escasez inmediata de producción, mayores costos de bioseguridad y tensión financiera para los productores que deben invertir en medidas preventivas y esfuerzos de recuperación. Estos brotes también crean incertidumbre para los minoristas y proveedores de servicios de alimentación, lo que puede afectar la confianza del consumidor y la demanda de huevos. Los consumidores pueden volverse reacios a comprar huevos debido a preocupaciones sobre la seguridad y la calidad, lo que complica aún más la dinámica del mercado. Además, las medidas de contención ordenadas por el gobierno, como las cuarentenas de granjas, las restricciones de movimiento y la vigilancia reforzada, pueden limitar temporalmente las operaciones y aumentar los costos operativos. Estas medidas, aunque necesarias para controlar la propagación de la enfermedad, pueden interrumpir la cadena de suministro y retrasar la recuperación del mercado. En consecuencia, el crecimiento del mercado sigue siendo vulnerable a los brotes de enfermedades, lo que subraya la importancia de la gestión de la bioseguridad y las estrategias preventivas para mantener la estabilidad de la producción y garantizar un suministro constante.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Formatos Procesados Ganan Terreno en los Canales Industriales

Los huevos con cáscara para mesa retuvieron el 90,17% de la participación de valor en 2025, impulsados por la sostenida preferencia del consumidor por los formatos de huevo entero con cáscara en el comercio minorista. Se espera que los huevos procesados crezcan a una tasa de crecimiento anual compuesta (CAGR) del 6,95% hasta 2031, superando la tasa de crecimiento general del mercado del 5,96%. Esta divergencia pone de relieve los cambios estructurales en las aplicaciones de uso final. Las panaderías y los operadores de servicios de alimentación están adoptando cada vez más los huevos líquidos para mejorar la eficiencia laboral y el control de porciones. Un solo cartón de 1 litro de huevos líquidos puede reemplazar aproximadamente 20 huevos con cáscara, eliminando tareas como el cascado, la separación y la eliminación, que típicamente incurren en costos laborales de USD 0,10-0,15 por docena. Además, los huevos líquidos ofrecen una vida útil prolongada y facilidad de almacenamiento, lo que los convierte en una opción práctica para operaciones a gran escala.

Los huevos blancos dominan el segmento de huevos con cáscara para mesa debido a sus menores costos de producción y la fuerte familiaridad del consumidor. La implicación estratégica de esta tendencia es una bifurcación en el mercado: mientras que los huevos con cáscara para mesa continuarán liderando en volumen, los formatos de huevo procesado están preparados para capturar una mayor participación del crecimiento en valor. Este cambio está impulsado por los esfuerzos de integración vertical de los productores y la preferencia de los compradores industriales por la consistencia sobre las consideraciones de costo. Además, la creciente demanda de huevos procesados está respaldada por su versatilidad en diversas aplicaciones alimentarias, incluidas las comidas listas para consumir, los productos de panadería y la confitería, que requieren ingredientes estandarizados y confiables.

Por Naturaleza: El Segmento Orgánico se Acelera a Pesar de las Restricciones en el Abastecimiento de Alimentación

Se proyecta que la producción de huevos convencionales represente el 95,09% de la participación de mercado en 2025, respaldada por la infraestructura establecida, la eficiencia de costos y la sensibilidad al precio del consumidor en el mercado masivo. El dominio de este segmento subraya el énfasis del Reino en garantizar la seguridad alimentaria a través de fuentes de proteínas asequibles en lugar de centrarse en ofertas premium. Mientras tanto, se espera que los huevos orgánicos sean el segmento de más rápido crecimiento, con una tasa de crecimiento anual compuesta (CAGR) del 7,96% hasta 2031. Este crecimiento está impulsado por el aumento de la conciencia sobre la salud y los mayores ingresos disponibles entre los consumidores urbanos, a pesar de los desafíos que incluyen mayores costos de producción y conciencia limitada en los mercados secundarios.

El crecimiento del segmento orgánico se alinea con las tendencias globales de bienestar y los objetivos de diversificación económica del Reino bajo la Visión 2030. Los minoristas premium en áreas metropolitanas están ampliando sus carteras de productos orgánicos, mientras que las plataformas de comercio electrónico están mejorando el acceso a productos de especialidad para los consumidores conscientes de la salud. Los productores convencionales también están explorando vías de certificación para capitalizar las oportunidades de precios premium. Sin embargo, esta transición requiere una inversión sustancial en mejoras de instalaciones y ajustes operativos. Las regulaciones de alimentos orgánicos de la Autoridad Saudita de Alimentos y Medicamentos proporcionan un marco de cumplimiento claro, fomentando el desarrollo del mercado mientras se mantienen los estándares de calidad.

Por Categoría: Las Variantes de Gallinas en Libertad Capturan el Nivel Premium mientras los Huevos Estándar Anclan el Volumen

Los huevos estándar retuvieron el 79,47% de la participación de valor en 2025, principalmente debido a su asequibilidad y amplia disponibilidad a través de canales de distribución masiva. Mientras tanto, se espera que los huevos de gallinas en libertad crezcan a una tasa de crecimiento anual compuesta (CAGR) del 7,23% hasta 2031, impulsados por la creciente conciencia del consumidor sobre el bienestar animal y la percepción de que la producción sin jaulas mejora el sabor y el valor nutricional. Los huevos estándar se benefician de las economías de escala, los procesos de clasificación automatizados y las asociaciones minoristas establecidas. Sin embargo, la CAGR del segmento del 5,96%, que se alinea con el promedio del mercado, indica oportunidades limitadas de diferenciación más allá de la competencia basada en precios.

Los huevos enriquecidos, que requieren formulaciones de alimentación especializadas que contienen ingredientes como semillas de lino, aceite de pescado o algas, enfrentan desafíos relacionados con el abastecimiento de alimentación, similares a los que encuentran los productores de huevos orgánicos. Por ejemplo, Arabia Saudita importa 4,9 millones de toneladas métricas de maíz anualmente pero carece de producción doméstica de ingredientes de alimentación funcionales. Los huevos enriquecidos, fortificados con ácidos grasos omega-3, vitaminas o probióticos, presentan una oportunidad de crecimiento paralela. Las tendencias globales indican que los formatos de huevo funcionales pueden alcanzar primas de precio del 20-30%, atrayendo a los consumidores conscientes de la salud.

Por Usuario Final: Los Canales Minoristas Lideran el Crecimiento a Medida que el Comercio Electrónico y el Sector HORECA se Expanden

Se espera que los canales minoristas representen el 56,18% de la participación del usuario final para 2025 y se proyecta que crezcan a una CAGR del 6,85% hasta 2031. Este crecimiento está impulsado por la expansión de los hipermercados, con cadenas como Panda, Othaim, Tamimi, LuLu y Danube controlando colectivamente más del 80% del comercio minorista moderno. Además, la relativamente baja penetración del comercio electrónico, que alcanzó USD 334 millones en ventas de alimentos en 2024, presenta un mayor potencial de crecimiento. Los usuarios industriales, incluidos panaderías, confiterías, fabricantes de salsas y aderezos, procesadores de carne y productores de análogos lácteos, prefieren los formatos de huevo líquido y en polvo debido a su consistencia y eficiencia laboral. Esta preferencia crea condiciones favorables para los productores de huevos procesados capaces de cumplir con los requisitos de trazabilidad de la Autoridad Saudita de Alimentos y Medicamentos.

Abdullah Al Othaim Markets, con 256 sucursales y una capitalización de mercado de SAR 11.052 millones, ejemplifica la infraestructura minorista moderna que respalda la distribución de huevos en el Reino. El Programa de Fidelización Iktissab de la empresa, que involucra a 3,9 millones de clientes, destaca la escala de la penetración del comercio minorista organizado. Los usuarios finales industriales, como panaderías y procesadores de alimentos, proporcionan volúmenes de demanda estables pero operan con márgenes más reducidos, lo que requiere una gestión eficiente de la cadena de suministro y capacidades de manejo a granel. El cambio hacia el comercio minorista organizado ofrece oportunidades para los productores de marca al tiempo que plantea desafíos para las redes de distribución tradicionales dominadas por mayoristas a pequeña escala.

Análisis Geográfico

Las regiones norte y central dominan la producción agrícola, aprovechando su proximidad a Riad, un importante centro de consumo, y la infraestructura agrícola establecida en la provincia de Qassim. Estas regiones producen más de 1,22 millones de toneladas de productos agrícolas anualmente, incluida una producción avícola significativa respaldada por condiciones climáticas favorables y acceso a aguas subterráneas. La presencia de instituciones gubernamentales y sedes corporativas garantiza una demanda estable de productos de huevo premium, mientras que las ventajas logísticas reducen los costos de distribución a los principales centros de población. Además, la gobernación de Al-Ahsa en la Provincia Oriental ha surgido como un centro de producción rentable, donde la eficiencia operativa, la escala y la optimización de la alimentación impulsan ventajas competitivas.

La región occidental es el área de más rápido crecimiento, impulsada por iniciativas de desarrollo industrial e infraestructura portuaria que respaldan tanto la distribución doméstica como las actividades de exportación. Su ubicación estratégica a lo largo de las rutas marítimas del Mar Rojo facilita oportunidades de exportación a los mercados africanos y europeos. El desarrollo del comercio minorista moderno en áreas metropolitanas como Yeda y La Meca crea oportunidades para los mercados premium, mientras que el turismo religioso genera una demanda constante del sector hotelero.

Las regiones oriental y sur tienen participaciones de mercado más pequeñas pero presentan oportunidades de crecimiento distintas a través de la producción especializada y la evolución de los patrones de consumo. La Provincia Oriental se beneficia del empleo en la industria petroquímica y de mayores ingresos disponibles, que respaldan la demanda de productos premium. En la región sur, el terreno montañoso y las mayores precipitaciones proporcionan ventajas naturales para los métodos de producción de gallinas en libertad y orgánicos, alineándose con el crecimiento de los segmentos de especialidad. Por ejemplo, la granja Wadi Bin Hashbal en la región de Asir demuestra capacidades de producción sostenible a través del riego con agua tratada, destacando el potencial para operaciones ambientalmente conscientes. Sin embargo, la optimización de la cadena de suministro entre regiones sigue siendo un desafío debido a las distancias de transporte y las limitaciones de infraestructura, lo que crea oportunidades para estrategias de especialización regional.

Panorama Competitivo

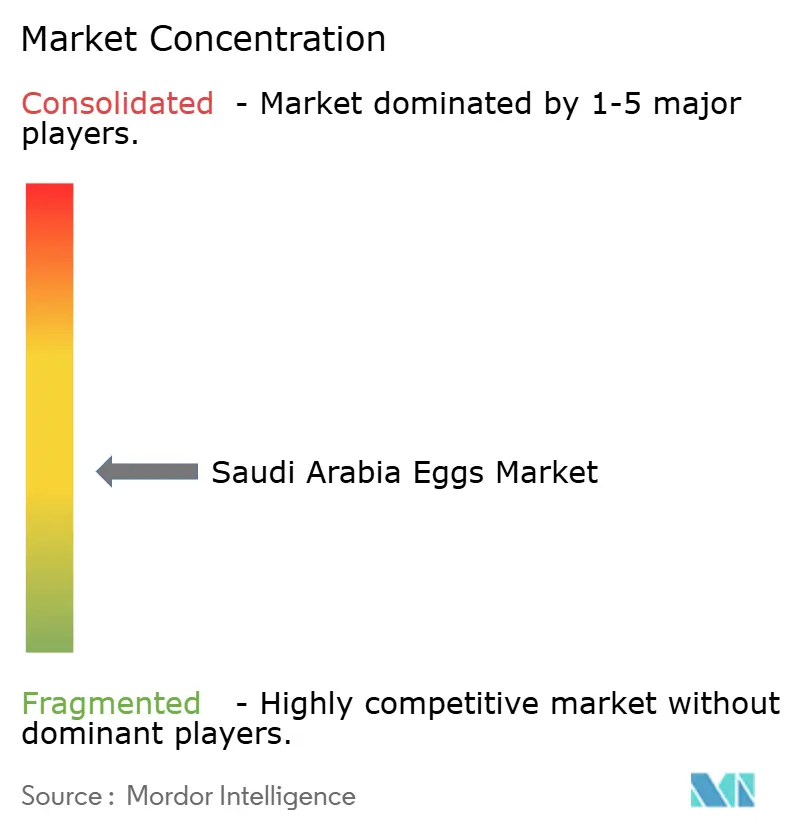

El mercado de huevos de Arabia Saudita está moderadamente fragmentado, caracterizado por la presencia de varios actores principales junto con numerosos productores regionales más pequeños. Las principales empresas que operan en el mercado incluyen Al Gharbia Farms, Tanmiah Food Company, Al Ain Farms (Arabian Farms), Al Watania for Industries y Fakieh Group, entre otras. Esta estructura de mercado presenta oportunidades de consolidación, ya que los requisitos de cumplimiento normativo y las economías de escala tienden a favorecer a las operaciones más grandes y gestionadas profesionalmente.

La actividad de fusiones y adquisiciones estratégicas está ganando impulso en el mercado. Un ejemplo notable es Al Watania Poultry, que ha atraído ofertas de adquisición de Almarai, Tanmiah Food Group y la empresa internacional JBS, con valores de transacción potenciales estimados en aproximadamente SAR 2.000 millones. La adopción de tecnología se está convirtiendo en un factor competitivo crítico, con los principales actores invirtiendo en sistemas de IoT, alimentación automatizada y tecnologías de control climático para mejorar la eficiencia operativa y los estándares de bienestar animal.

La certificación halal obligatoria de la Autoridad Saudita de Alimentos y Medicamentos y los estándares de calidad proporcionan ventajas de cumplimiento para los productores establecidos al tiempo que crean barreras para los nuevos participantes. Están surgiendo oportunidades en segmentos de especialidad, particularmente en variedades de huevos orgánicos y enriquecidos. Estos segmentos ofrecen potencial para mayores márgenes a través de la educación del consumidor y el posicionamiento premium. Además, la iniciativa de biofabricación de NEOM introduce la posibilidad de disrupción a través de tecnologías de proteínas alternativas, aunque la viabilidad comercial de estas tecnologías aún está bajo evaluación.

Líderes de la Industria de Huevos de Arabia Saudita

Al Gharbia Farms

Al Ain Farms (Arabian Farms)

Al Watania for Industries

Fakieh Group

Al Kadi for Agriculture and Poultry Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2024: Naqi Water Company se ha comprometido con SAR 12,31 millones (aproximadamente USD 3,28 millones) para un importante proyecto de expansión avícola diseñado para aumentar sustancialmente la capacidad de producción de huevos en Arabia Saudita. Ejecutado en asociación con Belad Al Sham Contracting Company, se espera que el proyecto mejore la capacidad del segmento avícola hasta en un 450%, permitiendo la producción de aproximadamente 165 millones de huevos anuales al completarse.

- Octubre de 2024: Almarai y Algharbia Farms han firmado un Memorando de Entendimiento (MoU) con el Ministerio de Medio Ambiente, Agua y Agricultura de Arabia Saudita (MEWA) para localizar la producción de huevo en polvo dentro del Reino. Esta iniciativa tiene como objetivo mejorar la seguridad alimentaria, reducir la dependencia de las importaciones y promover la manufactura local de alimentos con valor añadido mediante el establecimiento de una instalación doméstica de producción de huevo en polvo.

- Mayo de 2024: Almarai ha celebrado cinco acuerdos estratégicos por un valor superior a SAR 500 millones con las principales empresas avícolas mundiales como parte de su estrategia de inversión para expandir la producción avícola y aumentar la participación de mercado. Anunciados en la Exposición de Avicultura de Oriente Medio en Riad, estos acuerdos tienen como objetivo aumentar la capacidad de producción anual de más de 250 millones de aves a más de 450 millones de aves para 2027. Estos acuerdos están alineados con el plan de inversión quinquenal de SAR 7.000 millones de Almarai para impulsar la producción avícola doméstica, mejorar la autosuficiencia local y apoyar la economía nacional.

Alcance del Informe del Mercado de Huevos de Arabia Saudita

Un huevo se define como el cuerpo reproductivo de cáscara dura producido por un ave, especialmente por la gallina doméstica común, y se considera alimento. El mercado de huevos de Arabia Saudita está segmentado por tipo, como huevos para mesa y huevos para incubar. Por naturaleza, se divide en orgánicos y convencionales. Por especialidad, se divide en huevos de gallinas en libertad y huevos enriquecidos. Por usuario final, se divide en canales minoristas, hoteles/servicios de alimentación e industrial. Por región, se divide en regiones norte y central, la región occidental, la región oriental y la región sur. Las previsiones del mercado se proporcionan en términos de valor (USD) y volumen (toneladas).

| Huevos con Cáscara para Mesa | Huevos Blancos |

| Huevos Marrones | |

| Huevos Procesados | Huevos Líquidos |

| Huevos Secos | |

| Huevos Congelados |

| Orgánicos |

| Convencionales |

| Huevos Estándar |

| Huevos de Gallinas en Libertad |

| Huevos Enriquecidos |

| Canales Minoristas | Supermercados/Hipermercados |

| Tiendas de Conveniencia | |

| Tiendas Minoristas en Línea | |

| Otro Canal de Distribución | |

| Sector HORECA/Servicios de Alimentación | |

| Industrial | Panaderías y Confiterías |

| Salsas, Aderezos y Mayonesa | |

| Procesamiento de Carne y Mariscos | |

| Análogos Lácteos y de Postres | |

| Otros |

| Por Tipo de Producto | Huevos con Cáscara para Mesa | Huevos Blancos |

| Huevos Marrones | ||

| Huevos Procesados | Huevos Líquidos | |

| Huevos Secos | ||

| Huevos Congelados | ||

| Por Naturaleza | Orgánicos | |

| Convencionales | ||

| Por Categoría | Huevos Estándar | |

| Huevos de Gallinas en Libertad | ||

| Huevos Enriquecidos | ||

| Por Usuario Final | Canales Minoristas | Supermercados/Hipermercados |

| Tiendas de Conveniencia | ||

| Tiendas Minoristas en Línea | ||

| Otro Canal de Distribución | ||

| Sector HORECA/Servicios de Alimentación | ||

| Industrial | Panaderías y Confiterías | |

| Salsas, Aderezos y Mayonesa | ||

| Procesamiento de Carne y Mariscos | ||

| Análogos Lácteos y de Postres | ||

| Otros | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad está creciendo la demanda de formatos de huevo procesado en el mercado de huevos de Arabia Saudita?

Los huevos procesados, líquidos, en polvo y congelados, se están expandiendo a una CAGR del 6,95% hasta 2031, superando el crecimiento de los huevos con cáscara gracias a la demanda de panadería, servicios de alimentación y turismo.

¿Qué participación tienen los establecimientos minoristas en la distribución nacional de huevos?

Los canales minoristas representaron el 56,18% de las ventas de 2025 y están creciendo a una CAGR del 6,85% gracias a la expansión de los hipermercados y la creciente penetración del comercio electrónico.

¿Cómo están afectando los costos de alimentación a la rentabilidad de los productores?

Las importaciones de 4,9 millones de toneladas de maíz y 4,0 millones de toneladas de cebada exponen a los agricultores a las fluctuaciones de precios globales que pueden reducir los márgenes hasta en un 20% en un solo trimestre.

¿Cuál es la perspectiva para los huevos orgánicos?

Los volúmenes de huevos orgánicos crecen a una CAGR del 7,96% pero siguen siendo un nicho porque los costos de certificación y la alimentación no transgénica importada restringen la participación a los integradores con suficiente capital.

Última actualización de la página el: