Tamaño y Participación del Mercado de Huevo Procesado

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.99 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.57% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

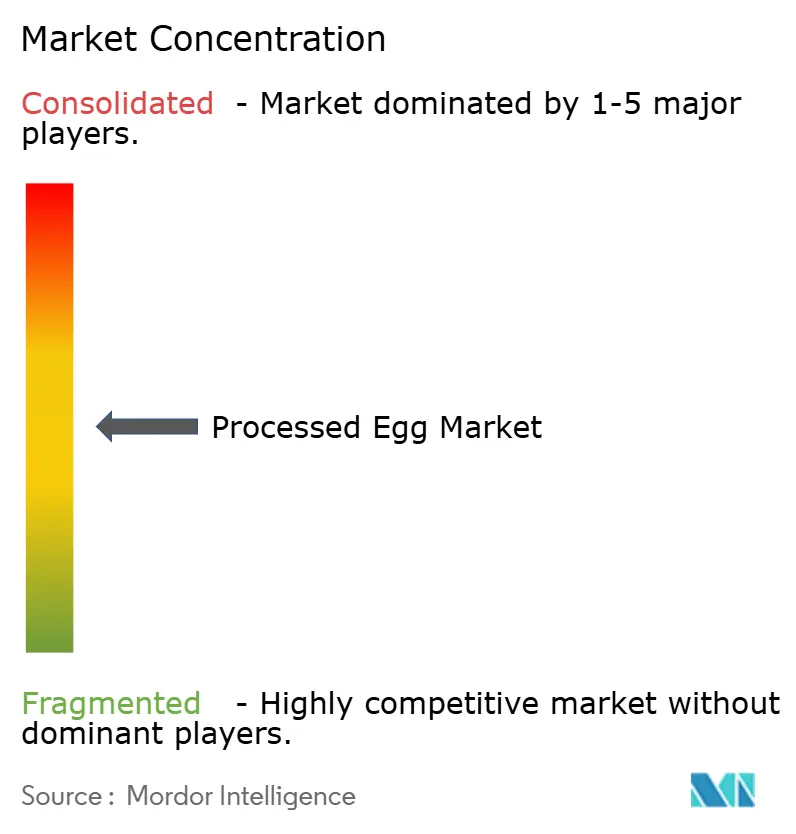

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Huevo Procesado por Mordor Intelligence

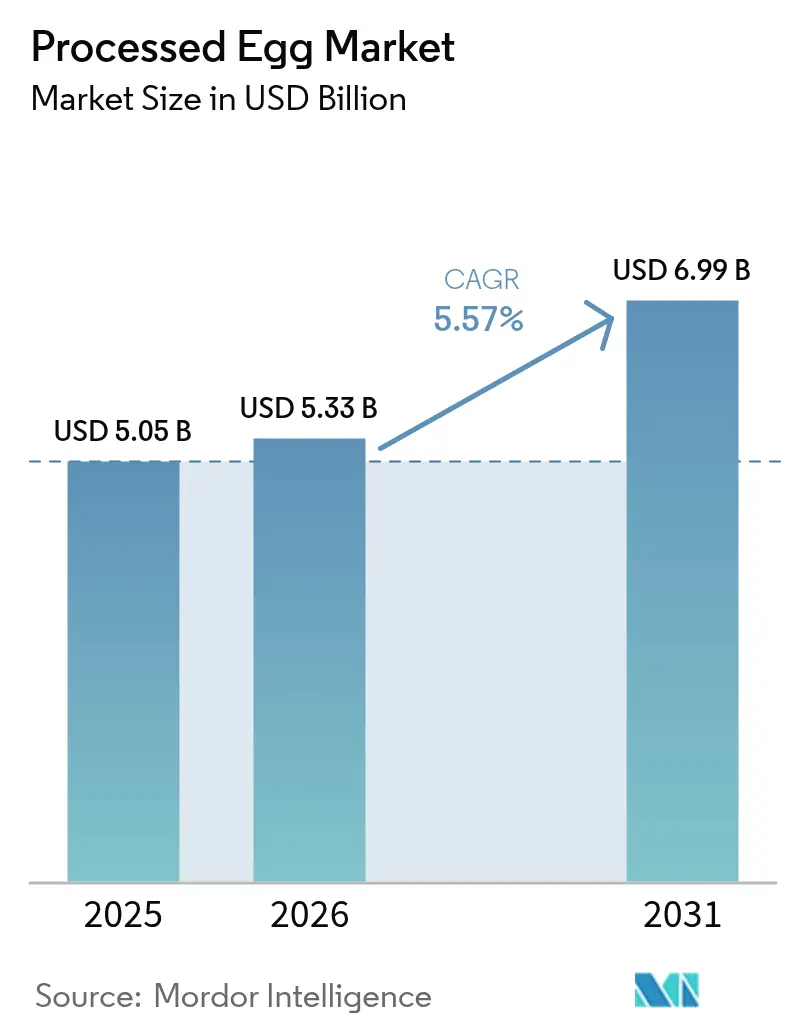

Se proyecta que el tamaño del mercado de huevo procesado se expanda desde USD 5,05 mil millones en 2025 y USD 5,33 mil millones en 2026 hasta USD 6,99 mil millones en 2031, registrando una CAGR del 5,57% entre 2026 y 2031. El cambio de los huevos con cáscara tradicionales hacia productos de huevo procesado estables en anaquel y con reducción de patógenos está siendo impulsado por fabricantes de alimentos, operadores de HoReCa (Hoteles, Restaurantes y Catering) y minoristas modernos. Estas alternativas procesadas ofrecen múltiples ventajas, entre ellas mayor inocuidad alimentaria, vida útil prolongada y logística simplificada, lo que las convierte en una opción preferida. El mercado de huevo procesado ha demostrado resiliencia frente a desafíos como los brotes de influenza aviar altamente patógena (IAAP), que han perturbado el suministro de huevos con cáscara. Adicionalmente, las industrias de panadería, confitería y nutrición deportiva son contribuyentes clave a la demanda del mercado, ya que dependen de insumos proteicos estandarizados para mantener una calidad consistente en sus productos. En las economías emergentes, los formatos de huevo procesado abordan las limitaciones de distribución en cadena de frío que obstaculizan el suministro de huevos con cáscara. Además, estos formatos se alinean con las estrictas regulaciones de inocuidad alimentaria que favorecen cada vez más los productos pasteurizados, impulsando aún más su adopción.

Conclusiones Clave del Informe

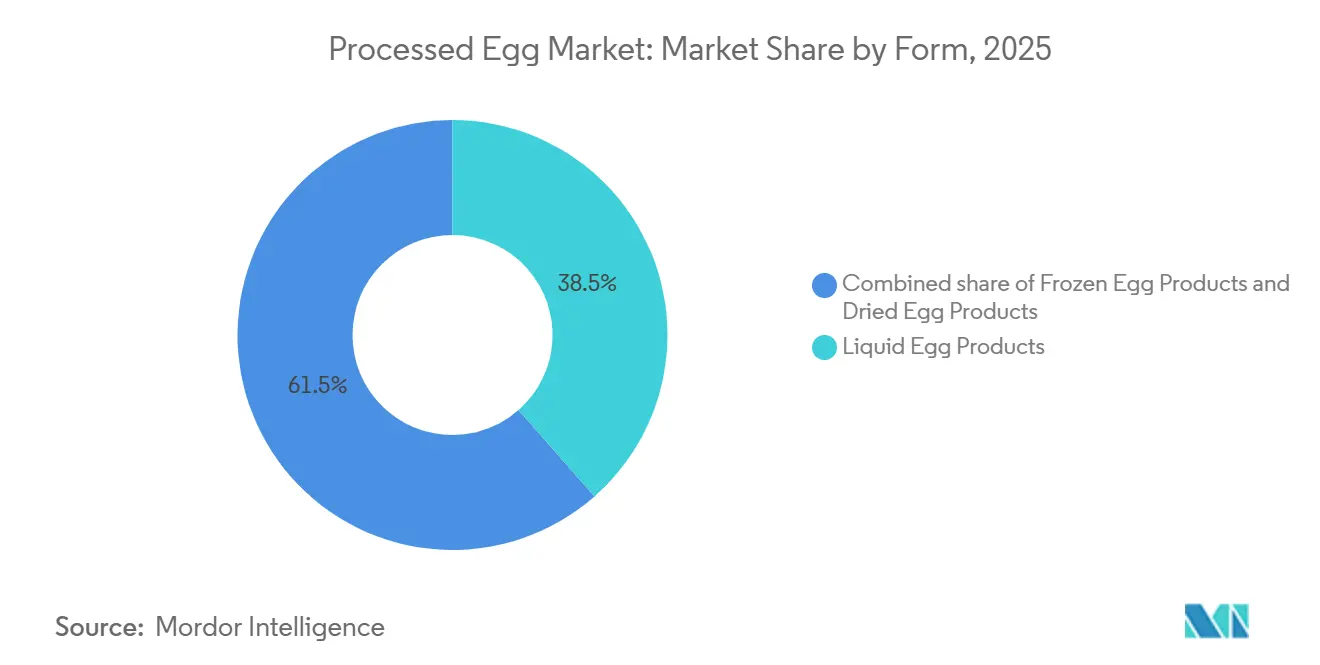

- Por forma, los productos de huevo líquido lideraron con una participación del 38,52% del mercado de huevo procesado en 2025, mientras que los productos de huevo congelado están proyectados para expandirse a una CAGR del 7,35% hasta 2031.

- Por tipo de producto, el huevo entero representó el 67,54% del tamaño del mercado de huevo procesado en 2025; la clara de huevo avanza a una CAGR del 6,91% hasta 2031.

- Por usuario final, el segmento HoReCa concentró el 52,20% de los ingresos en 2025 y se prevé que crezca a una CAGR del 7,15% durante 2026-2031.

- Por geografía, América del Norte mantuvo una participación del 36,24% en 2025, mientras que Asia-Pacífico está proyectada para registrar una CAGR del 8,43% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Huevo Procesado

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de las industrias de panadería y confitería | +1.2% | Global, con concentración en América del Norte, Europa y zonas urbanas de Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda de alimentos de conveniencia y estilos de vida urbanos | +1.4% | Núcleo en Asia-Pacífico, con expansión hacia Oriente Medio y América Latina | Largo plazo (≥ 4 años) |

| Auge de la dieta rica en proteínas y la nutrición deportiva | +0.9% | América del Norte y Europa, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Enfoque en inocuidad alimentaria y mandatos de pasteurización | +0.8% | Global, regulatorio en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Avances tecnológicos en el procesamiento y conservación de huevos | +0.7% | América del Norte y Europa, adopción gradual en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Mayor adopción de productos de huevo líquido en el sector de servicios de alimentación | +1.1% | Global, acelerado en HoReCa de América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de las industrias de panadería y confitería

Las panaderías industriales y los fabricantes de confitería están integrando cada vez más los huevos procesados en sus líneas de producción. Este movimiento tiene como objetivo garantizar la consistencia de los lotes y reducir los costos laborales asociados al cascado y separación de huevos con cáscara. Esta tendencia es especialmente evidente en categorías de alto volumen como el pan de molde, los pasteles y la repostería. En estos casos, los huevos enteros líquidos y las yemas de huevo proporcionan emulsificación y retención de humedad, eliminando la variabilidad asociada a los huevos con cáscara. El mercado también se ve impulsado por una tendencia creciente entre las panaderías premium. La Asociación Americana de Panaderos reportó un incremento del 4,2% en la producción de panaderías comerciales de los Estados Unidos para 2024[1]Fuente: Asociación Americana de Panaderos, "Estado de la Industria Panadera 2025", americanbakers.org. Este crecimiento está impulsado por un aumento en la demanda de panes artesanales premium y pasteles snack con etiqueta limpia, ambos con mayor contenido de sólidos de huevo. Las preocupaciones sobre inocuidad alimentaria son otra fuerza impulsora detrás del cambio del sector panadero hacia los formatos procesados. Un solo huevo con cáscara contaminado representa un riesgo para todo un lote, pero el uso de huevos líquidos pasteurizados mitiga la amenaza de Salmonella enteritidis directamente en la etapa del ingrediente. Mientras tanto, en Europa, el impulso por los huevos procesados orgánicos certificados está ganando impulso. Esto se debe en gran medida al Reglamento de la UE 2092/91 para productos de panadería orgánicos, con fabricantes que buscan simplificar el cumplimiento normativo en sus operaciones multinacionales.

Demanda de alimentos de conveniencia y estilos de vida urbanos

La urbanización en los mercados de Asia-Pacífico y Oriente Medio está reduciendo significativamente el tiempo de preparación de comidas, impulsando un aumento en la demanda de formatos de comidas listas para consumir y listas para cocinar. Estos formatos dependen cada vez más de los huevos procesados como fuente de proteínas conveniente y confiable. Este cambio en el comportamiento del consumidor está creando una preferencia por los productos de huevo procesado estables en anaquel y refrigerados, que son más duraderos y menos susceptibles a roturas durante la entrega de última milla en comparación con los frágiles huevos con cáscara. En China, la producción de huevos alcanzó un impresionante total de 35,88 millones de toneladas métricas en 2024, según lo informado por la Oficina Nacional de Estadísticas de China[2]Fuente: Oficina Nacional de Estadísticas de China, "Datos nacionales", data.stats.gov.cn. La urbanización está transformando el panorama de distribución, con consumidores que se alejan de los mercados húmedos tradicionales y adoptan puntos de venta minoristas modernos y canales de servicios de alimentación. Esta transición está impulsando la demanda de productos de huevo líquido y congelado. Adicionalmente, la creciente necesidad de conveniencia es evidente en el sector de servicios de alimentación, donde la escasez de mano de obra está alentando a los restaurantes de servicio rápido y las cocinas de hoteles a reemplazar el cascado manual de huevos con cáscara por productos de huevo líquido pre-porcionados. Estos productos no solo reducen el tiempo de preparación, sino que también mejoran la eficiencia operativa.

Auge de la dieta rica en proteínas y la nutrición deportiva

La proteína de clara de huevo está ganando popularidad de manera creciente en la nutrición deportiva y las aplicaciones de alimentos funcionales, principalmente debido a su perfil completo de aminoácidos, su alto valor biológico y su posicionamiento de etiqueta limpia en comparación con los aislados de proteína de suero y soja. La línea Proven Egg de Gaspari Nutrition, que aporta 25 gramos de proteína por porción, sirve como ejemplo notable de la creciente comercialización de la proteína de clara de huevo dentro de la categoría de suplementos deportivos. Esta tendencia creciente está impulsada además por la creciente desconfianza de los consumidores hacia los aditivos sintéticos. La transparencia de ingrediente único de la proteína de clara de huevo atrae fuertemente a los defensores de la etiqueta limpia y se alinea con el cambio continuo del mercado global de nutrición deportiva hacia fuentes de proteínas basadas en alimentos integrales. Además, según el Consejo Internacional de Información Alimentaria, se espera que el 70% de los consumidores de nutrientes en los Estados Unidos prioricen el consumo de proteínas para 2025, lo que subraya la creciente demanda de opciones de proteínas de alta calidad[3]Fuente: Consejo Internacional de Información Alimentaria, "Encuesta de Alimentación y Salud 2025", ific.org.

Enfoque en inocuidad alimentaria y mandatos de pasteurización

En América del Norte y Europa, los esfuerzos regulatorios para eliminar la Salmonella enteritidis de la cadena de suministro de huevos están impulsando una mayor adopción de huevos procesados pasteurizados. La Norma de Seguridad de Huevos de la FDA requiere pruebas ambientales y refrigeración para los huevos con cáscara, pero los formatos líquidos, deshidratados y congelados pasteurizados proporcionan una alternativa confiable que cumple con los estándares de reducción de patógenos del USDA FSIS sin depender de controles en la granja. Los procesadores medianos que buscan mejorar la inocuidad alimentaria sin los altos costos de la pasteurización térmica tradicional están adoptando la pasteurización por radiofrecuencia, que utiliza campos electromagnéticos para lograr una reducción de 5 logaritmos de Salmonella preservando las propiedades funcionales de los huevos. Adicionalmente, los sistemas basados en plasma frío y ozono están emergiendo como métodos no térmicos para extender la vida útil y reducir la carga microbiana, aunque su aplicación comercial sigue limitada a operaciones a escala piloto. La certificación HACCP se ha convertido en un requisito estándar para los proveedores de huevo procesado que atienden a los mercados de servicios de alimentación institucional y de marca privada minorista, creando una barrera de cumplimiento que beneficia a los actores establecidos con sistemas de trazabilidad listos para auditoría.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio del huevo con cáscara | -0.9% | América del Norte y Europa, episódico en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Brotes de influenza aviar y otras enfermedades avícolas | -1.2% | Global, agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Estrictas regulaciones de inocuidad alimentaria e higiene | -0.5% | América del Norte y la UE, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente competencia de alternativas de huevo de origen vegetal | -0.4% | América del Norte y Europa, incipiente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del precio del huevo con cáscara

Los procesadores enfrentan desafíos significativos debido a la reducción de márgenes y la inestabilidad en los precios de los contratos, impulsados por las fluctuaciones en los costos de las materias primas. Estas oscilaciones de costos son causadas principalmente por la inflación en los granos para pienso, el aumento de los precios de la energía y las perturbaciones en las parvadas de ponedoras. Los procesadores que operan bajo acuerdos de suministro a precio fijo experimentan compresión de márgenes cuando los costos de insumos aumentan, ya que no pueden ajustar los precios en consecuencia. Por el contrario, los procesadores que trasladan estos aumentos de costos a los clientes corren el riesgo de perder participación de mercado frente a competidores, como las alternativas de origen vegetal o los grandes operadores de servicios de alimentación que optan por realizar el cascado de huevos con cáscara internamente. El problema se agrava aún más por el prolongado período de 18 a 24 meses necesario para reconstruir las parvadas de ponedoras tras las eliminaciones relacionadas con enfermedades. Este prolongado tiempo de recuperación resulta en períodos extendidos de escasez de suministro, que tienden a favorecer a los productores verticalmente integrados con sus propias parvadas cautivas. En contraste, los procesadores comerciales, que dependen de compras en el mercado spot, quedan en desventaja competitiva durante estos períodos de escasez de suministro.

Estrictas regulaciones de inocuidad alimentaria e higiene

Los procesadores pequeños y medianos enfrentan desafíos significativos debido a los costos de capital y operativos asociados con el cumplimiento de la Norma de Seguridad de Huevos de la FDA, los estándares de reducción de patógenos del USDA FSIS y los protocolos HACCP. La Norma de Seguridad de Huevos de la FDA impone requisitos estrictos, incluidas pruebas ambientales, refrigeración durante el almacenamiento y transporte, y la implementación de sistemas de trazabilidad que conectan los huevos con cáscara con sus granjas de origen. Estas medidas aumentan sustancialmente los costos de cumplimiento normativo, particularmente para los procesadores que se abastecen de múltiples proveedores. De manera similar, en la Unión Europea, el Reglamento 834/2007 exige que los productos de huevo comercializados como orgánicos obtengan certificación orgánica. Este proceso implica auditorías de terceros y el establecimiento de líneas de procesamiento segregadas, lo que aumenta la intensidad de capital para los productores. Aunque estas regulaciones están diseñadas para mejorar la inocuidad alimentaria y fortalecer la confianza del consumidor, crean inadvertidamente barreras de entrada. Estas barreras restringen la competencia y ralentizan la adopción de huevos procesados, especialmente en mercados sensibles al precio como los servicios de alimentación institucional y los canales de marca privada minorista, donde las consideraciones de costo son críticas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma: El Líquido Domina, el Congelado Acelera

En 2025, los productos de huevo líquido concentraron una participación dominante del 38,52% del mercado, subrayando su papel fundamental en las panaderías industriales, los restaurantes de servicio rápido y las operaciones de servicios de alimentación institucional. Estos sectores valoran la facilidad de manejo y el control preciso de porciones que ofrecen los formatos líquidos. Al utilizar formatos líquidos, las empresas pueden evitar las tareas laboriosas de cascado y separación de huevos con cáscara, minimizar los desperdicios por cáscaras rotas e integrarse sin problemas en los sistemas automatizados de mezcla y dosificación preferidos por los fabricantes de alimentos de alto volumen. Mientras tanto, los productos de huevo deshidratado, apreciados por su capacidad de almacenamiento a temperatura ambiente y su prolongada vida útil, encuentran usos especializados en raciones militares, suministros de alimentos de emergencia y mercados de exportación. Estos mercados a menudo enfrentan infraestructura limitada de cadena de frío. Adicionalmente, el uso de la tecnología de secado por atomización permite a los procesadores convertir los huevos líquidos en polvo con un contenido de humedad inferior al 5%. Esto no solo extiende la vida útil del producto, sino que también permite a los procesadores capitalizar la producción excedente y navegar las fluctuaciones estacionales de precios.

Los productos de huevo congelado están proyectados para liderar el grupo, con una CAGR proyectada del 7,35% hasta 2031. Este crecimiento está respaldado por inversiones estratégicas en infraestructura de almacenamiento en frío en Asia-Pacífico y Oriente Medio, particularmente en centros de servicios de alimentación. Combinando lo mejor de ambos mundos, los formatos congelados ofrecen la conveniencia inmediata de los huevos líquidos al tiempo que presentan la larga estabilidad en anaquel característica de los productos deshidratados. Con una vida útil refrigerada de 12 a 18 meses, satisfacen perfectamente las demandas de gestión de inventario de los distribuidores regionales y los operadores de restaurantes con múltiples unidades. La trayectoria ascendente del segmento está impulsada además por la creciente presencia de cadenas internacionales de hoteles y restaurantes de servicio rápido de estilo occidental. En mercados como Vietnam, Indonesia y Filipinas, estos establecimientos aprovechan los productos de huevo congelado para estandarizar sus menús, evitando la dependencia de las cadenas de suministro locales de huevos con cáscara.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Producto: El Huevo Entero Lidera, la Clara de Huevo Surge

En 2025, las formulaciones de huevo entero representaron el 67,54% del mercado, impulsadas por su adaptabilidad en los sectores de panadería, confitería y alimentos preparados. Estas aplicaciones se benefician de las propiedades emulsificantes de la yema y las capacidades espumantes de la clara. Los huevos enteros son esenciales en la elaboración de mayonesa, natillas y masa para pasta, donde la funcionalidad combinada de la yema y la clara es crucial para lograr la textura y el sabor deseados. El segmento demuestra madurez con un crecimiento estable, atribuido principalmente al aumento de la población y al consumo per cápita de huevos, más que a cambios significativos en la demanda. La yema de huevo, aunque con una participación de mercado menor, desempeña roles especializados en salsas, aderezos y helados. Sus únicas cualidades emulsificantes y su rica textura en boca justifican los costos adicionales de separación y procesamiento.

Se proyecta que la clara de huevo crezca a una sólida CAGR del 6,91% hasta 2031. Este crecimiento está impulsado por su popularidad en la nutrición deportiva, los suplementos proteicos y la creciente demanda de alimentos funcionales con etiqueta limpia, aprovechando la alta densidad proteica del 83,3% de la clara de huevo y su perfil completo de aminoácidos. La línea Proven Egg de Gaspari Nutrition, que proporciona 25 gramos de proteína por porción, ejemplifica el éxito comercial de la clara de huevo en los suplementos deportivos. De manera similar, Sussex Wholefoods atiende a los entusiastas del fitness y las marcas de sustitutos de comidas con su polvo de clara de huevo. La industria panadera también apoya este crecimiento, utilizando las incomparables propiedades espumantes de la clara de huevo en merengues, macarons y pasteles de ángel, superando a las alternativas de origen vegetal. Sin embargo, persisten desafíos: la dependencia de la clara de huevo en la tecnología de separación y la necesidad de monetizar la yema como coproducto crean presiones sobre los márgenes. Esta situación beneficia cada vez más a los procesadores verticalmente integrados con carteras de productos diversificadas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: HoReCa Domina y Acelera

En 2025, los canales HoReCa constituyeron el 52,20% de la demanda de usuarios finales y se anticipa que crecerán a una CAGR del 7,15% hasta 2031. Este crecimiento se origina en la escasez de mano de obra y el aumento de los salarios, lo que lleva a restaurantes, hoteles y servicios de catering a cambiar del cascado de huevos con cáscara a formatos líquidos pre-porcionados. Los restaurantes de servicio rápido y los bufés de desayuno de hoteles están adoptando cada vez más los productos de huevo líquido para garantizar un control de porciones consistente, reducir el tiempo de preparación y minimizar el desperdicio por cáscaras rotas. La preferencia de la industria de servicios de alimentación por los huevos líquidos está respaldada además por las preocupaciones sobre inocuidad alimentaria. Un solo huevo con cáscara contaminado puede resultar en una citación del departamento de salud, mientras que los huevos líquidos pasteurizados, con su reducción de 5 logaritmos de patógenos, cumplen con los estándares regulatorios de puerto seguro.

Los usuarios finales industriales, incluidos la fabricación de alimentos y los sectores no alimentarios, dependen de los huevos procesados para la consistencia de los lotes, la reducción de patógenos y el rendimiento funcional. Estas aplicaciones van desde la pasta y los productos horneados hasta los cosméticos y los productos farmacéuticos. Los fabricantes de alimentos prefieren los formatos de huevo líquido y deshidratado que se integran perfectamente en las líneas de producción automatizadas, eliminando la variabilidad y los costos laborales asociados al cascado y separación de huevos con cáscara. Aunque de menor escala, las aplicaciones no alimentarias son significativas: los aglutinantes a base de huevo en comprimidos farmacéuticos y las claras de huevo en cosméticos utilizan propiedades hipoalergénicas y características formadoras de película, justificando su precio premium.

Análisis Geográfico

En 2025, América del Norte contribuyó con el 36,24% de los ingresos del mercado de huevo procesado, impulsada por estrictas regulaciones de seguridad y una cadena de suministro integrada que conecta las granjas de ponedoras con los procesadores. En 2024, la IAAP redujo significativamente el suministro, provocando que los precios de los huevos con cáscara alcanzaran máximos históricos y desencadenando un aumento en las importaciones desde Brasil a principios de 2025. A pesar de esta perturbación, los procesadores restauraron la capacidad mediante mejoras en bioseguridad y esfuerzos de reabastecimiento. A finales de 2025, Cal-Maine había estabilizado sus parvadas en 44,51 millones de gallinas. Canadá y México proporcionaron volúmenes adicionales, con México emergiendo como un centro de procesamiento rentable para los compradores estadounidenses. El mandato de jaulas libres de California está transformando la cadena de suministro de la Costa Oeste, fomentando la adopción de graneros sin jaulas de uso intensivo de capital y formatos procesados para reducir la volatilidad estacional de precios.

Asia-Pacífico está proyectada para ser la región de más rápido crecimiento, con una CAGR esperada del 8,43% hasta 2031. China, el mayor productor mundial de huevos crudos, tiene una penetración de huevo procesado inferior al 10%, lo que presenta un potencial de crecimiento significativo a medida que los mercados húmedos urbanos declinan. En India, si bien las granjas modernas de ponedoras y las instalaciones de cadena de frío están recibiendo apoyo, las regulaciones fragmentadas están ralentizando la adopción de alimentos procesados minoristas. El Sudeste Asiático, respaldado por inversiones en servicios de alimentación impulsadas por el turismo, está experimentando un crecimiento de dos dígitos en las importaciones de huevo líquido en Vietnam y Filipinas.

Europa, América del Sur, y Oriente Medio y África completan el panorama del mercado global. El énfasis de Europa en el bienestar animal y el etiquetado orgánico, aunque aumenta los costos, crea oportunidades de mercado premium. Empresas como Eurovo, Interovo y Groupe Avril capitalizan sus operaciones multinacionales. El aumento de las exportaciones de Brasil a los Estados Unidos durante las escaseces relacionadas con la IAAP destacó el papel de América del Sur como proveedor de contingencia. En los estados del Consejo de Cooperación del Golfo, las inversiones en instalaciones de almacenamiento en frío tienen como objetivo apoyar el creciente mercado de hospitalidad, impulsando la demanda de huevos congelados.

Panorama Competitivo

El mercado de huevo procesado demuestra una concentración moderada, con los actores líderes que concentran una participación significativa de la capacidad global. Sin embargo, la fragmentación regional persiste debido a la naturaleza perecedera de los huevos líquidos y las ventajas logísticas del procesamiento localizado. Productores como Cal-Maine Foods, que supervisa 44,51 millones de gallinas en varios estados de los Estados Unidos, dependen de parvadas de ponedoras cautivas. Este enfoque ayuda a estabilizar los costos de materias primas y garantiza acuerdos de suministro a largo plazo con distribuidores de servicios de alimentación y clientes industriales. Los procesadores diversificados como Michael Foods y Rembrandt Enterprises compiten ofreciendo una amplia gama de productos, incluidos huevos líquidos, deshidratados y congelados, así como opciones de valor agregado como huevos revueltos precocidos y tortillas de porción controlada, que son particularmente beneficiosas para los restaurantes de servicio rápido. Los actores especializados como Vital Farms están creando nichos minoristas premium al enfocarse en certificaciones de crianza en pastoreo y cadenas de suministro transparentes.

Los avances tecnológicos están alterando el panorama competitivo. Innovaciones como la pasteurización por radiofrecuencia, el plasma frío y el calentamiento óhmico permiten a los procesadores medianos cumplir con los estándares del USDA FSIS y la Norma de Seguridad de Huevos de la FDA sin la alta inversión de capital requerida por los métodos térmicos tradicionales. Sanovo Technology Group y Moba B.V. están a la vanguardia de la innovación en equipos, ofreciendo líneas de procesamiento modulares que integran el cascado, la pasteurización y el envasado aséptico en un único sistema compacto, reduciendo los requisitos de capital para los procesadores regionales que ingresan al mercado.

Las oportunidades de espacios en blanco incluyen la proteína de clara de huevo para la nutrición deportiva, los productos de huevo congelado para el sector de servicios de alimentación de Asia-Pacífico y los formatos certificados orgánicos para el comercio minorista europeo. Estos segmentos desafían a los actores establecidos debido a las presiones sobre los márgenes o el alcance de distribución limitado. Los disruptores emergentes, como las empresas emergentes de huevo de origen vegetal Fabumin y Burcon-Puratos, están ganando terreno en las aplicaciones de panadería vegana y servicios de alimentación. Sin embargo, su rendimiento funcional y competitividad en costos aún no alcanzan a los huevos convencionales en la mayoría de las aplicaciones industriales.

Líderes de la Industria del Huevo Procesado

Cal-Maine Foods Inc.

Michael Foods

Rose Acre Farms

Rembrandt Enterprises

Eurovo Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Cal-Maine Foods invirtió USD 75 millones para impulsar su producción de huevo líquido sin jaula en Texas. Esta expansión introducirá 2 millones de gallinas ponedoras y una nueva línea de pasteurización, proyectada para procesar 500.000 libras de huevo líquido semanalmente. Con las cadenas nacionales de restaurantes de servicio rápido comprometidas a abastecerse al 100% sin jaula para 2026, el movimiento de Cal-Maine la posiciona para capturar volumen de mercado adicional, especialmente a medida que los rivales lidian con los plazos de certificación.

- Febrero de 2025: Eurovo Group adquirió una instalación polaca de procesamiento de huevos de un competidor regional, aumentando su capacidad en 80.000 toneladas métricas anuales para huevos líquidos y deshidratados. Este movimiento atiende a los fabricantes de panadería y pasta de Europa Central. La adquisición no solo consolida la posición de Eurovo en el mercado de la UE, sino que también ofrece diversificación geográfica en medio de un crecimiento moderado en Europa Occidental.

- Enero de 2025: Michael Foods, una subsidiaria de Post Holdings, presentó una nueva gama de claras de huevo líquidas orgánicas. Estas claras de huevo, certificadas por el Programa Orgánico Nacional del USDA y provenientes de parvadas sin jaula, están dirigidas a los sectores de nutrición deportiva y servicios de alimentación de América del Norte. Con un precio un 20% superior al de sus contrapartes convencionales, el producto atiende la creciente demanda de los consumidores de proteínas con etiqueta limpia.

- Diciembre de 2024: Rembrandt Enterprises formó una asociación con un proveedor chino de logística de cadena de frío para distribuir productos de huevo congelado en ciudades de segundo y tercer nivel. Utilizando la red de camiones refrigerados del socio, la empresa tiene como objetivo acceder a mercados que han dependido tradicionalmente del polvo de huevo deshidratado. Se proyecta que esta asociación genere USD 15 millones adicionales en ingresos para 2026.

Alcance del Informe Global del Mercado de Huevo Procesado

Los productos de huevo procesado se obtienen rompiendo el huevo y procesando el líquido interior para obtener un producto de huevo aceptable. El informe del mercado de huevo procesado está segmentado por forma, tipo de producto, usuario final y geografía. Por forma, el mercado está segmentado en líquido, deshidratado y congelado. Por tipo de producto, el mercado está segmentado en huevo entero, yema de huevo y clara de huevo. Por usuario final, el mercado está segmentado en industrial, horeca y minorista. Por geografía, el mercado está segmentado en América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África. Los pronósticos del mercado se proporcionan en términos de valor (USD) y volumen (Toneladas) para todos los segmentos anteriores.

| Productos de Huevo Líquido |

| Productos de Huevo Deshidratado |

| Productos de Huevo Congelado |

| Huevo Entero |

| Yema de Huevo |

| Clara de Huevo |

| Industrial | Fabricación de Alimentos |

| Uso Final No Alimentario | |

| HoReCa | |

| Minorista | Supermercados/Hipermercados |

| Tiendas Especializadas | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Suecia | |

| Bélgica | |

| Polonia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Tailandia | |

| Singapur | |

| Indonesia | |

| Corea del Sur | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Arabia Saudita | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Forma | Productos de Huevo Líquido | |

| Productos de Huevo Deshidratado | ||

| Productos de Huevo Congelado | ||

| Por Tipo de Producto | Huevo Entero | |

| Yema de Huevo | ||

| Clara de Huevo | ||

| Usuario Final | Industrial | Fabricación de Alimentos |

| Uso Final No Alimentario | ||

| HoReCa | ||

| Minorista | Supermercados/Hipermercados | |

| Tiendas Especializadas | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Suecia | ||

| Bélgica | ||

| Polonia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Tailandia | ||

| Singapur | ||

| Indonesia | ||

| Corea del Sur | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Arabia Saudita | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de huevo procesado para 2031?

Se proyecta que alcance USD 6,99 mil millones para 2031, creciendo a una CAGR del 5,57% desde 2026.

¿Qué forma se está expandiendo más rápidamente?

Se prevé que los productos de huevo congelado registren una CAGR del 7,35% hasta 2031, impulsados por la demanda de servicios de alimentación en Asia y Oriente Medio.

¿Por qué los compradores de HoReCa están cambiando a huevos líquidos?

Los huevos líquidos reducen el tiempo de preparación hasta en un 40%, disminuyen los costos laborales y cumplen con estrictos estándares de inocuidad alimentaria, impulsando una CAGR del 7,15% en la adopción por parte de HoReCa.

¿Qué impulsa el auge de la proteína de clara de huevo?

La clara de huevo ofrece una densidad proteica del 83,3% y atractivo de etiqueta limpia, respaldando una CAGR del 6,91% en la demanda de clara de huevo, especialmente para la nutrición deportiva.

Última actualización de la página el: