Tamaño y participación del mercado de carne de cabra y queso de Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

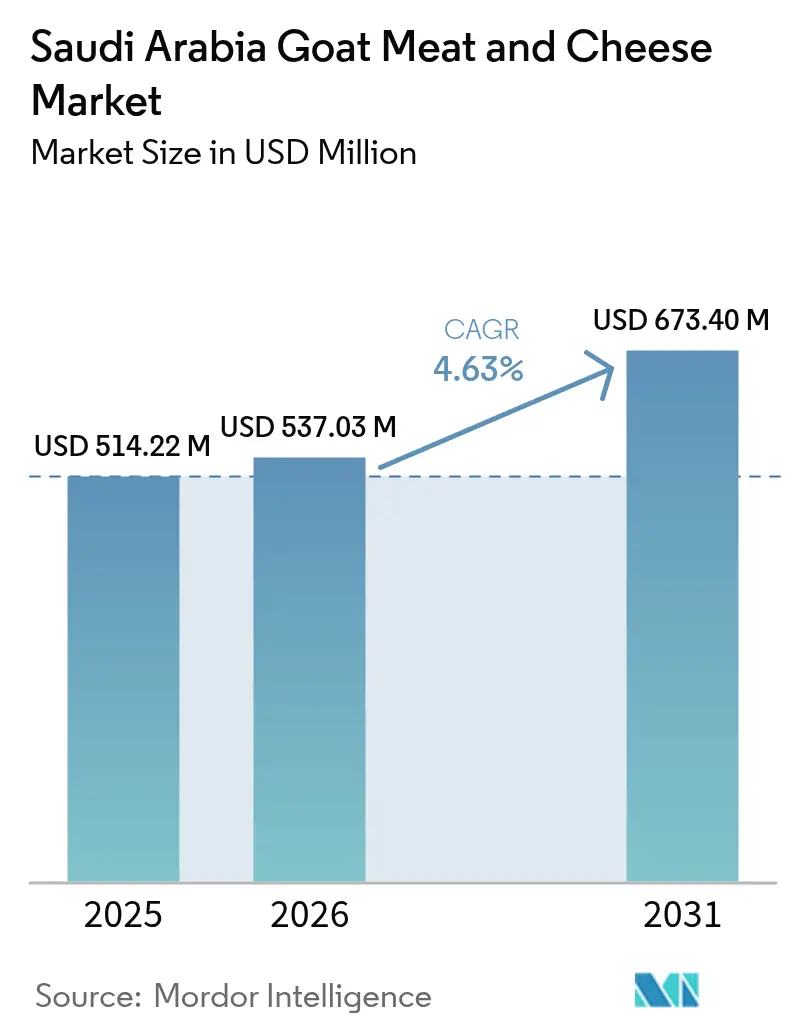

| Tamaño del mercado en el año base (2025) | 514.22 Millones de dólares |

| Tamaño del Mercado (2026) | 537.03 Millones de dólares |

| Tamaño del Mercado (2031) | 673.40 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.63% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de carne de cabra y queso de Arabia Saudita por Mordor Intelligence

Se proyecta que el tamaño del mercado de carne de cabra y queso de Arabia Saudita se expanda desde 514,22 millones de USD en 2025 y 537,03 millones de USD en 2026 hasta 673,40 millones de USD en 2031, registrando una CAGR del 4,63% entre 2026 y 2031. El sólido crecimiento demográfico, las tradiciones dietéticas que ya favorecen la proteína de origen caprino y los programas gubernamentales de autosuficiencia ganadera están impulsando ganancias sostenidas en el mercado de carne de cabra y queso de Arabia Saudita. La mayor penetración del comercio minorista moderno está ampliando el espacio en estantes para carne de cabra refrigerada, chèvre artesanal y yogures con valor añadido, mientras que la alta prevalencia de intolerancia a la lactosa en el país está orientando a los consumidores hacia los lácteos de cabra, naturalmente bajos en lactosa. Los criadores locales están aumentando el tamaño de sus rebaños de cabras resistentes adaptadas al desierto, reduciendo la dependencia de las importaciones y acortando las cadenas de suministro. En 2026, el gobierno de Arabia Saudita está acelerando agresivamente su sector turístico para cumplir los objetivos de la Visión 2030. La demanda impulsada por el turismo de platos premium en hoteles y restaurantes está reforzando aún más las ventas de quesos de estilo gourmet y cortes especiales [1]Fuente: GOV.SA, "Estrategia de Turismo en Arabia Saudita", my.gov.sa.

Conclusiones clave del informe

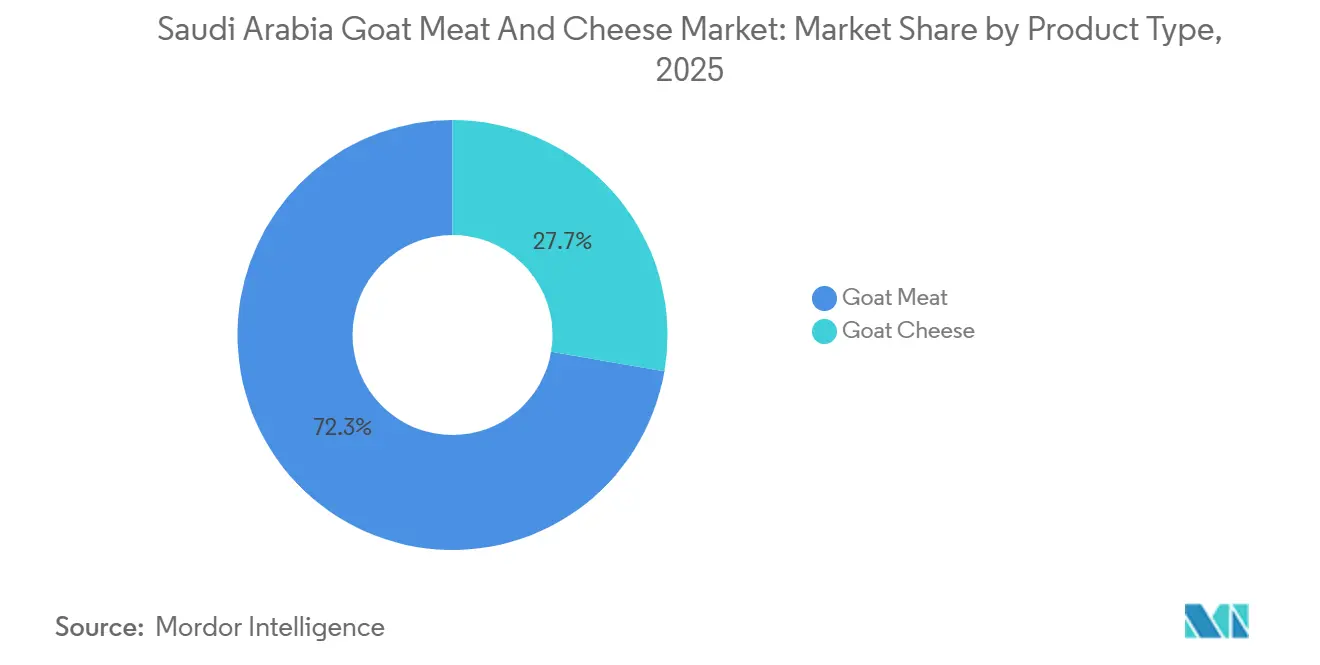

- Por tipo de producto, la carne de cabra capturó el 72,31% de la participación del mercado de carne de cabra y queso de Arabia Saudita en 2025, mientras que se proyecta que el queso de cabra avance a una CAGR del 4,78% hasta 2031.

- Por categoría, el segmento convencional representó el 87,32% del tamaño del mercado de carne de cabra y queso de Arabia Saudita en 2025, mientras que los productos orgánicos están preparados para una CAGR del 5,03% hasta 2031.

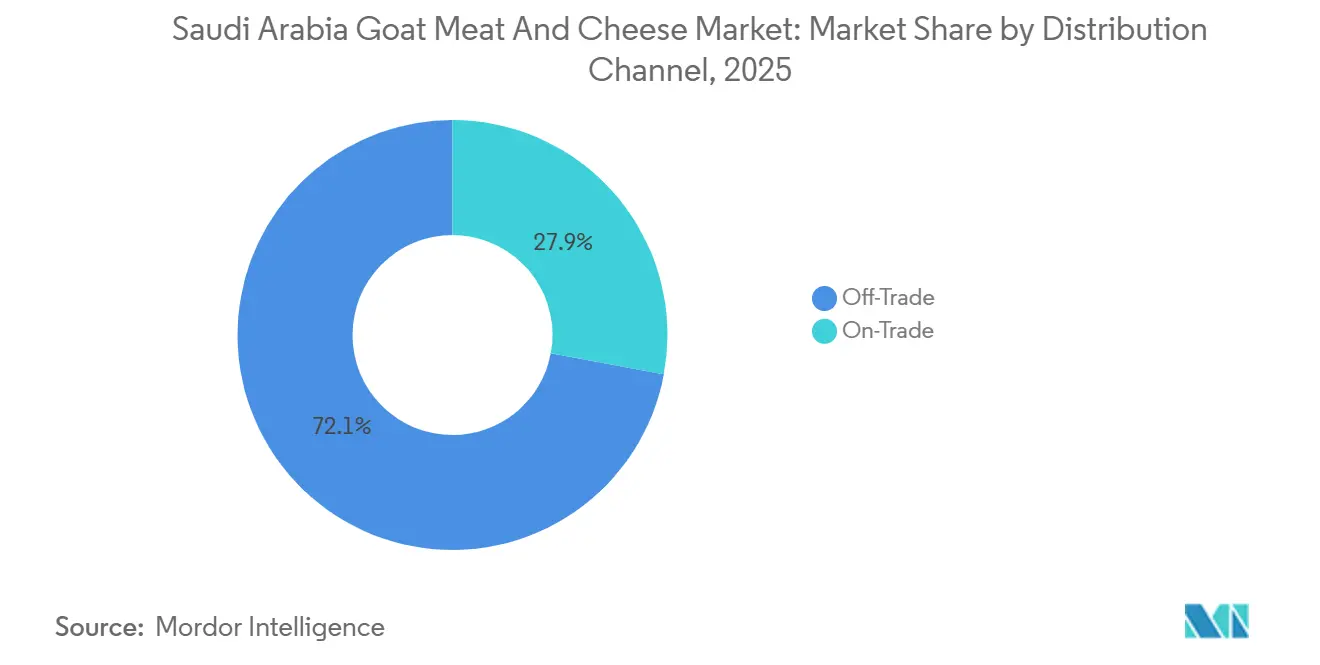

- Por canal de distribución, los canales minoristas representaron el 72,03% del tamaño del mercado de carne de cabra y queso de Arabia Saudita en 2025, mientras que los canales de consumo están preparados para una CAGR del 5,27% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de carne de cabra y queso de Arabia Saudita

Análisis del impacto de los impulsores*

| Impulsor | Impacto (~) % en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Familiaridad cultural con los lácteos de cabra y las dietas tradicionales | +1.2% | Centros urbanos | Mediano plazo (2-4 años) |

| Objetivos de autosuficiencia ganadera establecidos por el gobierno para la Visión 2030 | +1.8% | Regiones de la Frontera Norte y Hail | Largo plazo (≥4 años) |

| Expansión de la infraestructura minorista que mejora la accesibilidad a los productos | +0.9% | Qassim, Tabuk, Asir | Mediano plazo (2-4 años) |

| Aumento de personas con intolerancia a la lactosa que recurren a los lácteos de cabra | +0.7% | Riad, Provincia Oriental | Corto plazo (≤2 años) |

| Las razas locales de cabra preferidas para el Qurbani están ganando popularidad | +0.5% | Najd, Hejaz | Largo plazo (≥4 años) |

| El chèvre de estilo gourmet está ganando terreno en el sector HORECA para la premiumización | +0.4% | Distritos hoteleros de Riad, Yeda y Dammam | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Familiaridad cultural con los lácteos de cabra y las dietas tradicionales

Los platos de carne de cabra como el kabsa y el mandi siguen siendo fundamentales en las comidas festivas, integrando esta proteína en la cocina doméstica cotidiana. Los picos estacionales durante el Ramadán y el Eid al-Adha sostienen aumentos de demanda que repercuten en mataderos y carnicerías. La preferencia de los hogares por perfiles de sabor más intensos mantiene el consumo per cápita de carne de cabra entre los más altos de la región del Golfo, otorgando resiliencia frente a las fluctuaciones de precios. El laban fermentado tradicional y el jameed continúan utilizando leche de cabra, vinculando a los procesadores lácteos a recetas consagradas por el tiempo. El aumento de los ingresos disponibles permite a las familias de ingresos medios optar por bandejas refrigeradas de marca y cortes envasados al vacío sin abandonar sus hábitos alimentarios nativos. El aumento de los ingresos del hogar persuade a los consumidores a gastar más [2]Fuente: Autoridad General de Estadística, "Estadísticas de ingresos y gastos de consumo de los hogares", stats.gov.sa. En consecuencia, el arraigo cultural actúa como un ancla de demanda duradera para el mercado de carne de cabra y queso de Arabia Saudita.

Objetivos de autosuficiencia ganadera establecidos por el gobierno para la Visión 2030

El plan de la Visión 2030 de Arabia Saudita establece objetivos de autosuficiencia ganadera diseñados para reducir las facturas de importación de carne roja y mejorar los medios de vida rurales. El Ministerio de Medio Ambiente, Agua y Agricultura ofrece préstamos sin intereses que cubren ganado reproductor, salas de ordeño automatizadas y alojamientos con control climático, impulsando la expansión de los rebaños en las granjas semicomerciales [3]Fuente: Ministerio de Medio Ambiente, Agua y Agricultura, "Lanzamiento de nuevos programas de financiación", mewa.gov.sa. Los programas de vacunación subsidiados reducen la mortalidad y aumentan las tasas de parición, creando mayores volúmenes de oferta doméstica que alimentan directamente los mataderos y plantas queseras locales. Se están estableciendo centros regionales de alimentación para estabilizar la disponibilidad de forraje, reduciendo las oscilaciones estacionales de precios que antes disuadían a los pequeños productores. Estas palancas de política orientan colectivamente al mercado de carne de cabra y queso de Arabia Saudita hacia la sustitución de importaciones y la mejora de los márgenes.

Expansión de la infraestructura minorista que mejora la accesibilidad a los productos

Las cadenas de hipermercados como Tamimi Markets, Danube y Lulu Hypermarket continúan abriendo tiendas de gran formato en ciudades de segundo nivel, asignando vitrinas refrigeradas exclusivamente para cortes de cabra marinados y satays listos para asar. Las líneas de yogur de cabra de marca propia han comenzado a aparecer bajo marcas de distribuidores, extendiendo el alcance del producto más allá de las tiendas especializadas. Los envases listos para estante con etiquetas de procedencia claras tranquilizan a los compradores sobre el cumplimiento halal, elevando la frecuencia de compra. Los análisis de ventas minoristas muestran un crecimiento en la presencia del queso de cabra en los lineales, lo que refleja una mayor aceptación entre los consumidores más jóvenes. La distribución ampliada multiplica los puntos de contacto para el mercado de carne de cabra y queso de Arabia Saudita, incluso en regiones que antes estaban dominadas por los mercados tradicionales.

Aumento de personas con intolerancia a la lactosa que recurren a los lácteos de cabra

Estudios clínicos publicados en 2025 indican que una proporción significativa de adultos en Arabia Saudita reporta síntomas de malabsorción de lactosa. Con su contenido naturalmente más bajo de lactosa y sus glóbulos de grasa más pequeños, la leche de cabra emerge como una alternativa digestible, reforzando su narrativa centrada en la salud. Las farmacias urbanas ahora comercializan leche de cabra en polvo, atendiendo específicamente a quienes tienen estómagos sensibles. Mientras tanto, las cafeterías están sustituyendo los lattes tradicionales de leche de vaca por untables y bebidas a base de chèvre. Las campañas en redes sociales impulsadas por influenciadores destacan los beneficios, en particular la reducción de la hinchazón, convirtiéndolo en un producto popular entre los millennials. Esta ventaja funcional no solo subraya el patrimonio culinario del mercado de carne de cabra y queso de Arabia Saudita, sino que también eleva su atractivo en el ámbito del bienestar.

Análisis del impacto de las restricciones*

| Restricción | Impacto % en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Volatilidad en los precios de los piensos y forrajes para cabras | -1.5% | Nacional, con impacto agudo en las regiones del norte | Largo plazo (≥ 4 años) |

| Las cargas de cumplimiento normativo afectan a los pequeños productores | -0.8% | Regiones fronterizas, en particular la Provincia de la Frontera Norte | Corto plazo (≤ 2 años) |

| Alta dependencia de insumos de queso importados | -0.6% | Nacional, con concentración en ciudades portuarias | Mediano plazo (2-4 años) |

| La agricultura tradicional limita la escalabilidad y la eficiencia | -0.4% | Zonas rurales, regiones de agricultura tradicional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los precios de los piensos y forrajes para cabras

En Arabia Saudita, los costos de la alfalfa y la cebada están en constante fluctuación, influenciados por los cambios en los mercados mundiales de cereales y los estrictos límites de uso del agua, lo que presiona los márgenes operativos de los rebaños más pequeños. Como resultado, los productores a menudo se ven obligados a racionar las mezclas de concentrados, lo que a su vez genera variabilidad en la ganancia de peso y la producción de leche. Ante escaseces esporádicas de piensos, estos productores se ven frecuentemente forzados a realizar compras de emergencia a precios de mercado al contado, una medida que reduce significativamente su rentabilidad. La continua volatilidad de los precios no solo desincentiva las inversiones en genética avanzada y sistemas de ordeño automatizados, sino que también perjudica indirectamente la eficiencia de la cadena de suministro del mercado de carne de cabra y queso de Arabia Saudita. Además, los productores ubicados en regiones con acceso limitado al agua se enfrentan a mayores costos de transporte, lo que amplifica sus desafíos financieros.

Las cargas de cumplimiento normativo afectan a los pequeños productores

Bajo el mandato de la Autoridad Saudita de Alimentos y Medicamentos, los mataderos certificados ahora se someten a auditorías mejoradas de seguridad alimentaria, enfatizando la importancia de los sistemas de trazabilidad y la documentación HACCP. Muchas granjas familiares, que luchan con capital limitado, encuentran difícil modernizar sus instalaciones o contratar personal especializado, lo que las pone en riesgo de multas o incluso cierres forzosos. A medida que la consolidación impulsada por el cumplimiento normativo avanza, el grupo de microvendedores se reduce, generando preocupaciones sobre la posible reducción de la diversidad del mercado. Si bien los estándares más estrictos refuerzan la confianza del consumidor, la fase de transición está plagada de cuellos de botella que limitan el crecimiento de la producción. La intrincada documentación involucrada puede actuar como un elemento disuasorio para los nuevos participantes, moderando así la intensidad competitiva en el mercado de carne de cabra y queso de Arabia Saudita.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: Dominio de la carne de cabra y potencial alcista del queso

La carne de cabra representó el 72,31% del tamaño del mercado de carne de cabra y queso de Arabia Saudita en 2025, subrayando su posición como el principal generador de ingresos. La demanda sigue siendo más fuerte para las canales frescas durante las festividades religiosas, aunque las porciones refrigeradas envasadas al vacío están ganando cuota en el comercio minorista moderno. Las importaciones de Sudán y Somalia han complementado históricamente la oferta doméstica, pero la ampliación de los programas de cría local está ayudando a los minoristas a acortar los plazos de entrega. El queso de cabra partía de una base modesta, pero se proyecta que se expanda a una CAGR del 4,78% entre 2026 y 2031, impulsado por el auge de la cultura de las cafeterías y la ingeniería de menús en el canal HORECA. Las queserías artesanales en Riad y Yeda están experimentando con ruedas de corteza blanda, introduciendo diversidad de sabores en una categoría tradicionalmente centrada en la carne. A medida que los establecimientos de hostelería premium añaden ensaladas de chèvre y entrantes de queso de cabra al horno, la exposición del consumidor se amplía, sembrando compras domésticas recurrentes.

Los procesadores de segunda generación ahora invierten en túneles de pasteurización, lo que permite una mayor vida útil del queso y facilita la distribución a ciudades secundarias. Los fabricantes especializados de queso de cabra aprovechan la narrativa en redes sociales sobre la procedencia del campo a la mesa, elevando el valor percibido. Por el contrario, la carne de cabra congelada experimenta un impulso más lento debido a las barreras de percepción de calidad, aunque sirve a segmentos sensibles al precio y a los servicios de catering institucional. Las mejoras continuas en la cadena de frío podrían reducir esta brecha. En conjunto, la combinación de segmentos indica que la carne mantendrá el dominio numérico, pero los lácteos ofrecen un crecimiento de valor incremental más rápido para el mercado de carne de cabra y queso de Arabia Saudita.

Por categoría: Escala convencional y auge del nicho orgánico

Los productos convencionales capturaron el 87,32% de la participación del mercado de carne de cabra y queso de Arabia Saudita en 2025, reflejando la amplia preferencia de los compradores por la asequibilidad. Los subsidios a los ingredientes de piensos y los servicios veterinarios reducen los costos de producción de los rebaños convencionales, traduciéndose en precios competitivos en los estantes. Los grandes actores como Almarai y NADEC mantienen amplias carteras de productos convencionales, reforzando la familiaridad con el mercado. Las ofertas de cabra orgánica, aunque incipientes, están previstas para una CAGR del 5,03% hasta 2031, a medida que los millennials con conciencia ecológica buscan etiquetas más limpias. Los organismos de certificación han simplificado la documentación, acortando los plazos de conversión para las granjas que se orientan hacia protocolos orgánicos.

Los mayores ingresos disponibles en los hogares metropolitanos crean audiencias dispuestas a pagar por yogures orgánicos premium y chèvre de pasto. Las lecherías domésticas que adoptan el pastoreo rotacional y el forraje libre de productos químicos obtienen un valor de marca que compensa los menores volúmenes. Los minoristas reservan secciones dedicadas para los productos orgánicos, mejorando aún más su visibilidad. Aunque las primas de precio son promedio, las promociones dirigidas durante el Día Nacional de Arabia Saudita y la Temporada de Riad impulsan la prueba del producto. El potencial de crecimiento desproporcionado del segmento orgánico, a pesar de su pequeña base, inyecta una dimensión de diversificación en el mercado de carne de cabra y queso de Arabia Saudita.

Por canal de distribución: Amplitud del canal minorista e impulso del canal de consumo

Los canales minoristas representaron el 72,03% de la cuota de ingresos en 2025, anclados por hipermercados, supermercados y tiendas de conveniencia de barrio que en conjunto proporcionan un acceso ubicuo. Los minoristas de cadena aprovechan la logística centralizada de cadena de frío para abastecer cortes de cabra en un plazo de 24 horas tras el sacrificio, garantizando la frescura que sostiene la confianza del comprador. Las bebidas de leche de cabra de marca propia lanzadas por Spinneys y Tamimi amplían las opciones de valor, mientras que las demostraciones de cocina en el pasillo aumentan las tasas de compra por impulso. La participación del mercado de carne de cabra y queso de Arabia Saudita dentro del canal minorista se ve reforzada además por los mercados de comercio electrónico que agrupan la entrega refrigerada, captando a los consumidores con conocimientos digitales.

Se prevé que los establecimientos del canal de consumo, que incluyen hoteles, restaurantes y empresas de catering, crezcan a una CAGR del 5,27% durante 2026-2031. Los establecimientos de restauración de lujo incorporan jarrete de cabra estofado a fuego lento y chèvre con infusión de trufa en menús de temporada rotativos, posicionando la proteína como una indulgencia experiencial. El aumento de los flujos turísticos vinculados a los gigaproyectos como NEOM y Red Sea Global amplifica la demanda de servicios de restauración. Los servicios de catering para salones de bodas y banquetes corporativos adoptan cortes de porción estandarizados, creando nuevas especificaciones de unidades de mantenimiento de existencias para los mataderos. En consecuencia, las alianzas con proveedores de escuelas culinarias y asociaciones de chefs sustentan la innovación en recetas, impulsando la absorción de volumen a través del canal de consumo del mercado de carne de cabra y queso de Arabia Saudita.

Análisis geográfico

La Provincia de Riad, la región más poblada del reino, concentra la mayor parte del consumo gracias a su concentración de hipermercados y hogares de altos ingresos. Los centros comerciales emblemáticos albergan múltiples supermercados de gran formato que mantienen amplias variedades de carne de cabra y pasillos de lácteos refrigerados. Los hogares urbanos, cada vez más escasos de tiempo, se inclinan por cubos de cabra premarinados y parrilladas listas para cocinar, impulsando la premiumización en la provincia. Los clústeres agrícolas patrocinados por el gobierno cerca de Al-Kharj suministran leche cruda a los procesadores, acortando los tiempos de ciclo del campo al estante para el mercado de carne de cabra y queso de Arabia Saudita.

La Provincia de La Meca le sigue de cerca, impulsada por el turismo de peregrinación que dispara la demanda en las cocinas de hostelería. Los hoteles requieren un suministro constante de cabra picada para los bufés de kefta y biryani durante las temporadas de Hajj y Ramadán. Los vendedores de comida callejera en el distrito histórico de Yeda innovan con sambousek relleno de queso de cabra, introduciendo sutilmente las variantes lácteas a los paladares locales. Los corredores logísticos que conectan el puerto de Yeda con las cámaras frigoríficas del interior ayudan a estabilizar el inventario durante todo el año, protegiendo a los minoristas de los retrasos en los envíos.

La Provincia Oriental, anclada por Dammam y Al-Khobar, muestra un gasto per cápita creciente a medida que las comunidades de expatriados diversifican los patrones de consumo. Los supermercados especializados abastecen lomo de cabra halal envasado al vacío procedente de ranchos boutique, satisfaciendo los gustos cosmopolitas. Los complejos de trabajadores en alta mar amplían los volúmenes de catering del canal de consumo, en particular para los yogures de cabra estilo labneh servidos en las cafeterías de los centros de trabajo. Las inversiones continuas en camiones refrigerados a lo largo del corredor Dhahran-Jubail reducen el deterioro, mejorando la resiliencia de los márgenes en todo el mercado de carne de cabra y queso de Arabia Saudita.

Panorama competitivo

El panorama presenta una combinación de conglomerados nacionales y grandes empresas lácteas mundiales. Almarai lidera las redes de recolección de leche fresca y añadió una línea dedicada de queso de cabra en su complejo de Al-Kharj en 2026, señalando confianza en los lácteos con valor añadido. NADEC aprovecha las tierras respaldadas por el Estado para cultivar alfalfa, mejorando el control de los costos de piensos, lo que se traduce en precios estables para sus cortes de cabra refrigerados. Lactalis Group importa cultivos y cuajo a través de su filial saudita para cofabricar queso de corteza blanda en formato tronco destinado a los minoristas premium.

Savencia Fromage & Dairy se asocia con queserías artesanales locales para ampliar la distribución de ruedas estilo Caprice des Dieux, mientras que Delamere Dairy suministra leche de cabra ultrapasteurizada mediante transporte marítimo con control de temperatura, extendiendo la vida útil para los mercados remotos. Los especialistas en carne doméstica, incluido Al-Kabeer Group, ocupan nichos de productos congelados y atienden a compradores institucionales. Las cadenas minoristas como Tamimi Markets y Al Othaim integran contratos de abastecimiento vertical, garantizando unidades de mantenimiento de existencias exclusivas y reforzando la competitividad en los lineales..

Las fusiones y adquisiciones siguen siendo moderadas, ya que las empresas se centran en mejoras de instalaciones en nuevas ubicaciones para cumplir con las normas más estrictas de la Autoridad Saudita de Alimentos y Medicamentos. Sin embargo, los acuerdos de licencia cruzada para cultivos iniciadores de quesos especiales crean vías de colaboración entre productores europeos y procesadores sauditas. La penetración de las marcas propias intensifica la competencia de precios, obligando a los actores de marca a diferenciarse mediante aplicaciones de trazabilidad e historias de origen con código QR. En general, el énfasis estratégico recae en la modernización de la cadena de suministro, la profundidad de la cadena de frío y la innovación culinaria para consolidar posiciones en el mercado de carne de cabra y queso de Arabia Saudita.

Líderes de la industria de carne de cabra y queso de Arabia Saudita

Almarai Company

Lactalis Group

NADEC

Savencia Fromage & Dairy

Al-Kabeer Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Marzo de 2025: Al Watania Poultry Company, el mayor productor avícola de Oriente Medio, atrajo ofertas de adquisición no vinculantes de importantes actores del sector, incluido el gigante alimentario brasileño JBS SA, la empresa saudita de lácteos y alimentos Almarai Co. y Tanmiah Food Company. La posible venta de la empresa con sede en Qassim, que produce más de 1 millón de pollos y 1,5 millones de huevos diariamente, está valorada en aproximadamente 2.000 millones de SAR.

- Septiembre de 2024: NADEC lanzó su proyecto de carne roja en Hail con un despliegue a cinco años que tiene como objetivo unidades integradas de cultivo de piensos para cabras, sacrificio y envasado al vacío. Se trata de una iniciativa multifase a cinco años destinada a fortalecer la seguridad alimentaria local.

Alcance del informe del mercado de carne de cabra y queso de Arabia Saudita

El mercado saudita de carne de cabra y queso comprende las ventas en el canal de consumo y el canal minorista de productos cárnicos derivados de la cabra y quesos elaborados a base de leche de cabra dentro del Reino de Arabia Saudita. El mercado de carne de cabra y queso de Arabia Saudita está segmentado por tipo de producto (carne de cabra y queso de cabra), categoría (orgánico, convencional) y canal de distribución (canal de consumo, canal minorista). Las previsiones del mercado se proporcionan en términos de valor (USD).

| Carne de cabra | Fresca |

| Refrigerada | |

| Congelada | |

| Queso de cabra | Queso de cabra fresco |

| De corteza blanda | |

| Queso de cabra curado | |

| Queso de cabra especial |

| Convencional |

| Orgánico |

| Canal de consumo | |

| Canal minorista | Hipermercados/Supermercados |

| Tiendas especializadas y gourmet | |

| Minoristas en línea | |

| Tiendas de conveniencia | |

| Otros |

| Por tipo de producto | Carne de cabra | Fresca |

| Refrigerada | ||

| Congelada | ||

| Queso de cabra | Queso de cabra fresco | |

| De corteza blanda | ||

| Queso de cabra curado | ||

| Queso de cabra especial | ||

| Por categoría | Convencional | |

| Orgánico | ||

| Por canal de distribución | Canal de consumo | |

| Canal minorista | Hipermercados/Supermercados | |

| Tiendas especializadas y gourmet | ||

| Minoristas en línea | ||

| Tiendas de conveniencia | ||

| Otros | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de productos de cabra de Arabia Saudita en 2026?

El mercado se estima en 537,03 millones de USD en 2026 y se prevé que alcance los 673,40 millones de USD en 2031.

¿Qué tipo de producto lidera las ventas?

La carne de cabra sigue siendo el mayor contribuyente, con una cuota de ingresos del 72,31% en 2025.

¿Qué canal está creciendo más rápido?

Se proyecta que los establecimientos del canal de consumo, como hoteles y empresas de catering, crezcan a una CAGR del 5,27% entre 2026 y 2031.

¿Qué está impulsando el interés en los lácteos de cabra?

Las altas tasas de intolerancia a la lactosa y los objetivos gubernamentales de autosuficiencia están orientando a los consumidores hacia la leche y el queso de cabra.

Última actualización de la página el: