Tamaño y Participación del Mercado de Sistemas de Control de Actitud y Órbita de Satélites

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

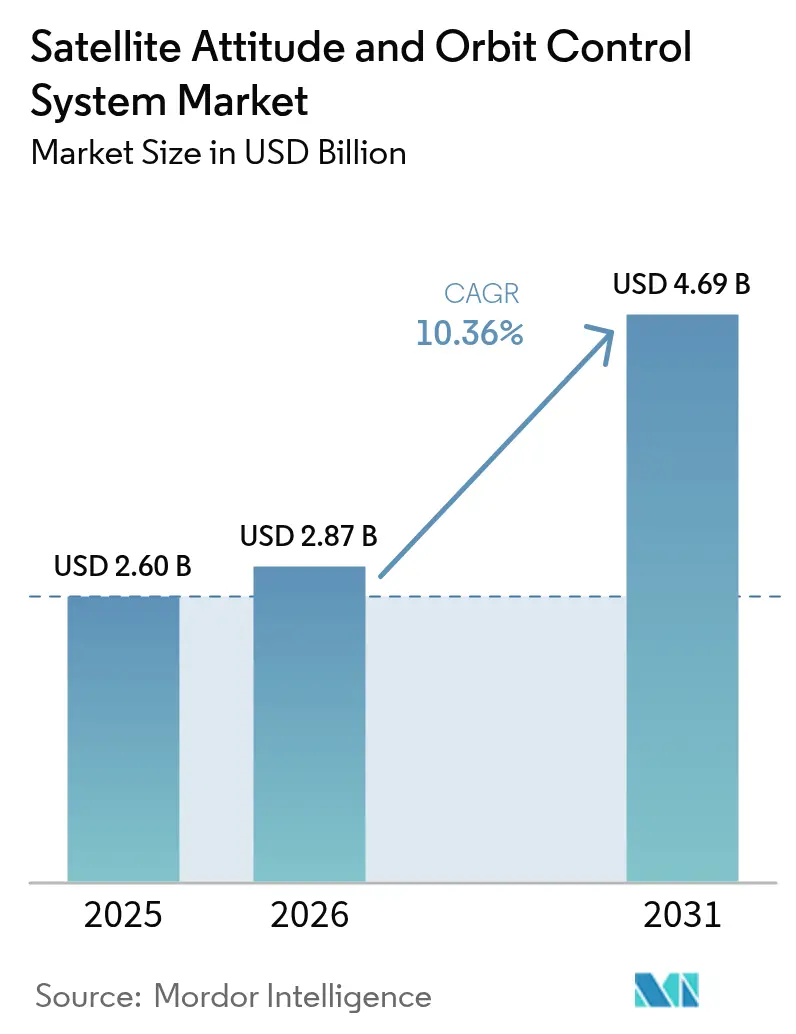

| Tamaño del Mercado (2026) | 2.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.36% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Control de Actitud y Órbita de Satélites por Mordor Intelligence

El mercado de sistemas de control de actitud y órbita de satélites (AOCS) fue valorado en USD 2,60 mil millones en 2025 y se estima que crecerá desde USD 2,87 mil millones en 2026 hasta alcanzar USD 4,69 mil millones en 2031, a una CAGR del 10,36% durante el período de previsión (2026-2031). El extenso despliegue de constelaciones de satélites pequeños, el rápido avance de los algoritmos de actitud basados en inteligencia artificial (IA) y el cambio hacia operaciones autónomas de naves espaciales sustentan gran parte del impulso actual en el mercado de AOCS para satélites. Los proveedores están escalando la producción mediante arquitecturas estandarizadas y definidas por software que reducen costos sin erosionar el rendimiento de apuntamiento. La demanda se ve reforzada por programas de defensa que buscan activos en órbita resilientes que puedan maniobrar y reasignarse sin soporte terrestre. Al mismo tiempo, los estándares de interfaz emergentes y los sensores miniaturizados reducen las barreras para los nuevos participantes, ampliando el campo competitivo en el mercado de AOCS para satélites.

Conclusiones Clave del Informe

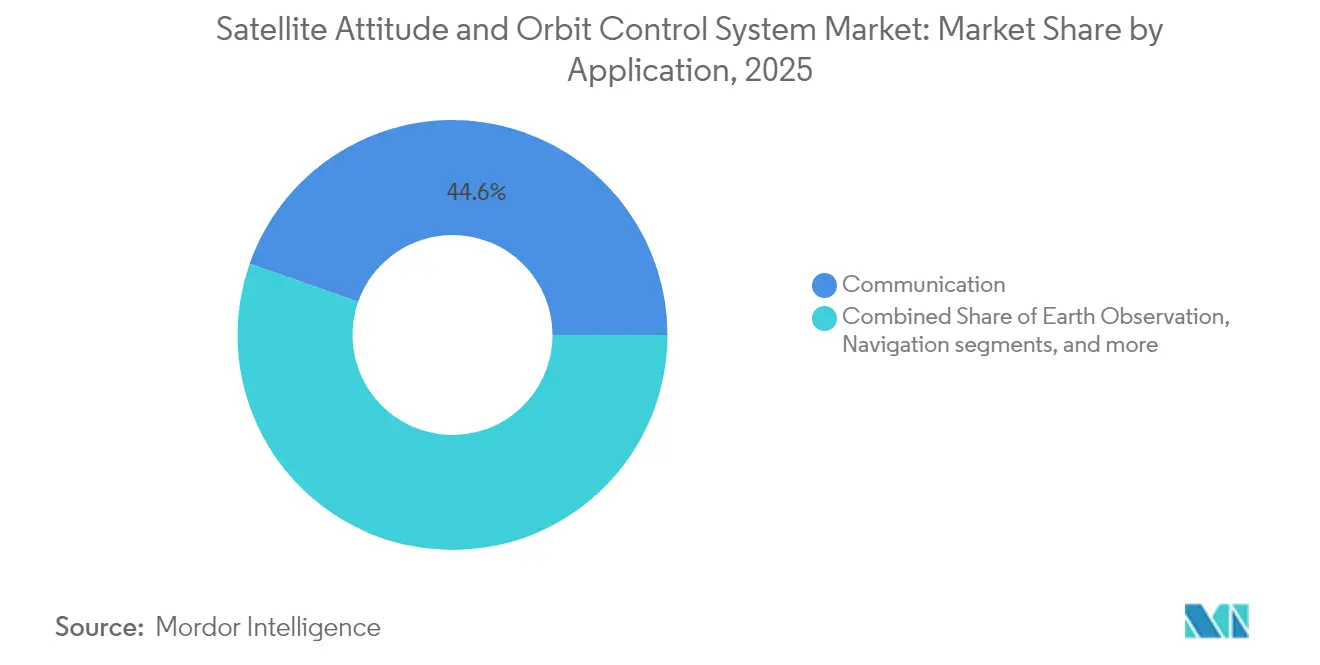

- Por aplicación, los satélites de comunicaciones lideraron con una participación en los ingresos del 44,62% en 2025, mientras que se proyecta que la observación de la Tierra avance a una CAGR del 12,22% hasta 2031.

- Por masa del satélite, la categoría de 100 a 500 kg tuvo el 42,11% de la participación del mercado de AOCS para satélites en 2025, mientras que se prevé que el segmento de 10 a 100 kg se expanda a una CAGR del 11,35% hasta 2031.

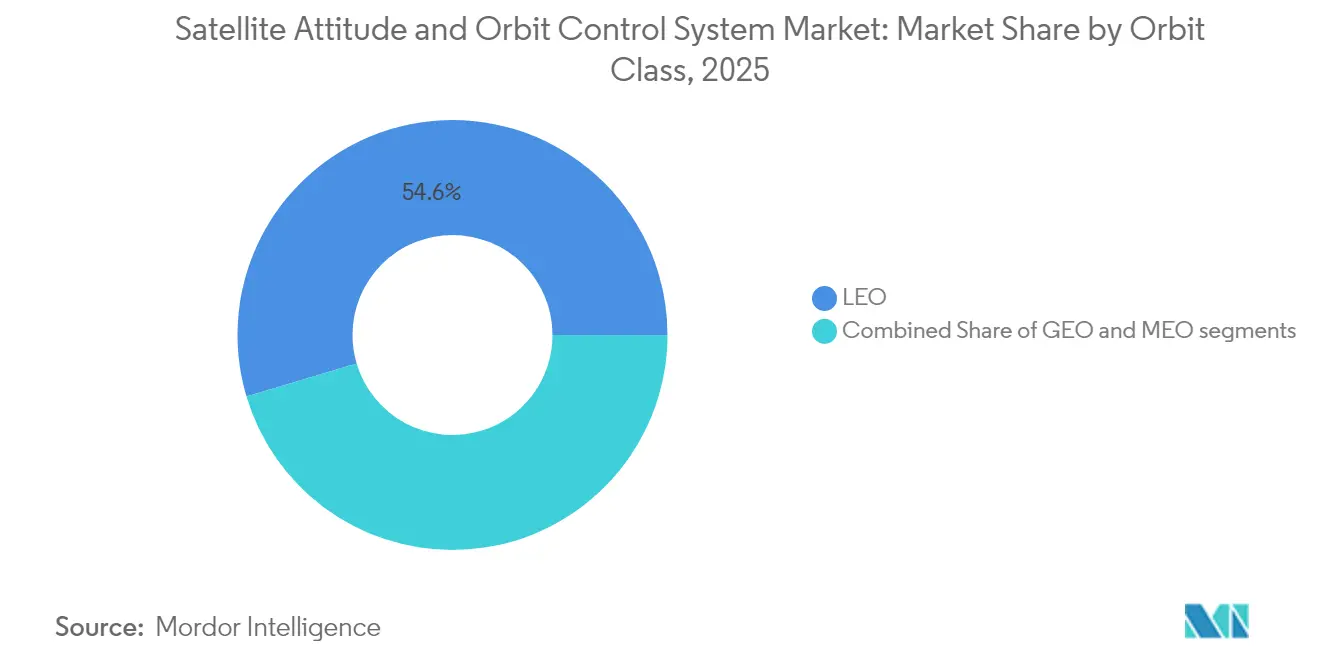

- Por clase de órbita, la órbita terrestre baja (LEO) capturó el 54,61% de la participación en 2025; la órbita terrestre media (MEO) registra la CAGR proyectada más rápida del 10,74% hasta 2031.

- Por usuario final, los operadores comerciales representaron una participación del 45,02% en 2025, mientras que la demanda militar y gubernamental está aumentando a una CAGR del 11,08% hacia 2031.

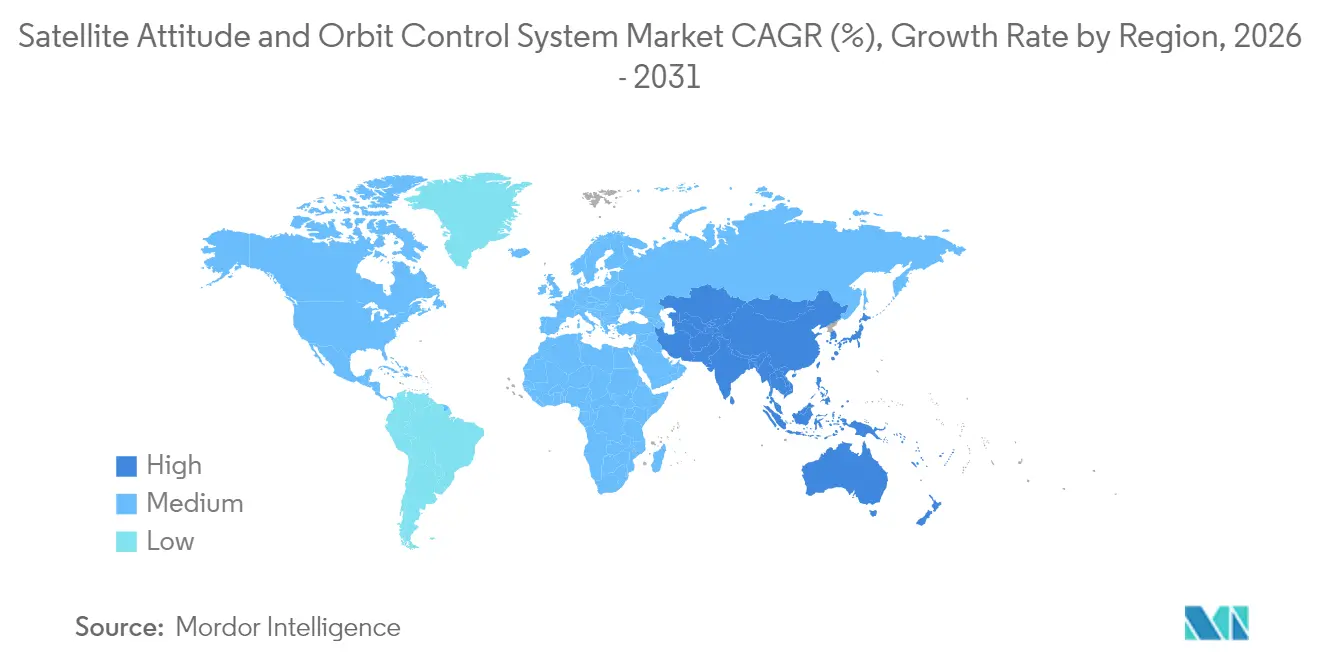

- Por geografía, América del Norte dominó con una participación del 57,63% en 2025, mientras que Asia-Pacífico está posicionada para crecer a una CAGR del 11,86% durante el período de previsión.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sistemas de Control de Actitud y Órbita de Satélites

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de constelaciones de satélites pequeños | +2.8% | Global; concentración en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Avances en sensores MEMS y rastreadores de estrellas | +1.9% | Global; liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Aumento de los presupuestos de defensa para satélites resilientes | +2.1% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Control de actitud autónomo impulsado por IA | +1.7% | América del Norte, Europa; emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Estándares de interfaz AOCS de conexión inmediata | +1.2% | Global | Corto plazo (≤ 2 años) |

| Integración de propulsión eléctrica de micro-iones | +0.9% | Global; enfocado en programas espaciales avanzados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Constelaciones de Satélites Pequeños

Los operadores de constelaciones como Starlink y Project Kuiper requieren paquetes de control de actitud que puedan fabricarse en volúmenes de tres dígitos mientras mantienen una precisión de apuntamiento inferior a un segundo de arco.[1]Comisión Federal de Comunicaciones, "Requisitos de Licencia y Coordinación de Satélites," fcc.gov Los proveedores responden con hardware modular y lazos de control definidos por software que acortan los ciclos de integración y permiten calendarios de entrega a nivel mensual. La demanda en volumen reduce continuamente el precio unitario, impulsando la accesibilidad para los nuevos actores del mercado de AOCS para satélites. La estandarización acelera aún más la producción de satélites, con varios integradores que actualmente completan más de 100 unidades por mes, y promueve la adopción de rutinas robustas de evitación de colisiones en órbita. El efecto colectivo amplía la base instalada de plataformas de próxima generación, profundizando el mercado de AOCS para satélites en misiones de telecomunicaciones, observación de la Tierra e IoT.

Avances en Sensores MEMS y Rastreadores de Estrellas

Los giróscopos MEMS con densidades de ruido inferiores a 0,1°/hr/√Hz han trasladado la determinación de actitud de precisión desde los satélites grandes hasta los CubeSats de clase 3U.[2]Nature Electronics, "Avances en Tecnología MEMS para Aplicaciones Espaciales," nature.com Los paquetes híbridos que combinan sensores inerciales MEMS y ópticas de rastreadores de estrellas miniaturizadas proporcionan redundancia de doble modo sin penalizaciones de masa. Al consumir menos de 100 mW, estos dispositivos compactos extienden la vida útil de las misiones de naves espaciales alimentadas por batería y elevan la fiabilidad del apuntamiento a niveles antes reservados para observatorios de varias toneladas. Su adopción eleva las expectativas de rendimiento en todo el mercado de AOCS para satélites y comprime el tiempo hasta la puesta en órbita para los nuevos participantes comerciales.

Aumento de los Presupuestos de Defensa para Satélites Resilientes

La Fuerza Espacial de los Estados Unidos asigna USD 29,4 mil millones en 2025 para construir constelaciones survivables, financiando explícitamente AOCS endurecidos que toleran dosis de radiación superiores a 100 krad y resisten la guerra electrónica. Los gobiernos europeos añaden USD 13,39 mil millones hacia programas de seguridad espacial soberanos, reforzando capacidades similares. Estas inversiones estimulan la demanda de enlaces de comando seguros, algoritmos anti-interferencia y software de vuelo en formación coordinada. Las prioridades de defensa expanden el mercado de AOCS para satélites hacia nichos como las arquitecturas fraccionadas y la respuesta autónoma a amenazas, impulsando la colaboración entre los principales contratistas tradicionales y los proveedores especializados de satélites pequeños.

Control de Actitud Autónomo Impulsado por IA

Los modelos de aprendizaje automático ahora predicen perturbaciones y ajustan las leyes de control antes de que ocurran las perturbaciones, reduciendo el consumo de combustible hasta un 15% frente a los lazos de solo PID, validando la navegación prolongada independiente de la Red de Espacio Profundo, demostrando que la IA puede cerrar el lazo sin supervisión terrestre. Las redes neuronales de detección de fallos en tiempo real se reconfiguran ante fallos de actuadores, elevando la fiabilidad y reduciendo los costos de seguro. La adopción más amplia de la IA posiciona al mercado de AOCS para satélites para hacer la transición de la estabilización reactiva hacia la autonomía predictiva en la próxima década.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad de diseño impulsada por los desechos espaciales | −1.4% | Global; notablemente regiones LEO | Mediano plazo (2-4 años) |

| Prima de costo por endurecimiento a la radiación | −0.9% | Global; todos los regímenes orbitales | Corto plazo (≤ 2 años) |

| Escasez de tierras raras para ruedas de reacción | −0.7% | Cadenas de suministro globales | Largo plazo (≥ 4 años) |

| Barreras de suministro por control de exportaciones ITAR | −0.8% | Mercados internacionales fuera de los Estados Unidos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de Diseño Impulsada por los Desechos Espaciales

Más de 34.000 objetos rastreados superan los 10 cm, lo que obliga a los paquetes AOCS a incorporar lógica de evitación de colisiones autónoma, agregar márgenes de propelente y capacidades de carga continua de efemérides.[3]Agencia Espacial Europea, "Desechos Espaciales y Directrices de Mitigación," esa.int Estas características aumentan la masa, la potencia y las cargas de trabajo de verificación de software, presionando a los operadores más pequeños que carecen de infraestructura de monitoreo global. El cumplimiento de la norma de desorbitación en 25 años obliga además a incluir dispositivos de mejora del arrastre o reservas de propulsión, elevando los costos y erosionando la masa disponible para las cargas útiles primarias en el mercado de AOCS para satélites.

Prima de Costo por Endurecimiento a la Radiación

La exposición geoestacionaria puede acumularse más allá de 100 krad en 15 años, impulsando la dependencia de procesadores con precios de 5 a 10 veces superiores a los componentes COTS.[4]IEEE Transactions on Nuclear Science, "Efectos de la Radiación en la Electrónica Espacial," ieeexplore.ieee.org Los eventos únicos de perturbación requieren redundancia triple modular y codificación de corrección de errores, lo que aumenta la complejidad de las tarjetas. Los satélites operan en entornos espaciales hostiles donde la exposición a radiación intensa puede dañar sensores, microprocesadores y electrónica de control. Los procesos de endurecimiento a la radiación requeridos para los componentes AOCS para garantizar la fiabilidad y la longevidad de la misión aumentan la complejidad del diseño, los requisitos de prueba y los costos de producción. La escasez de semiconductores alarga los plazos de entrega hasta 18 meses para los microcontroladores endurecidos, generando riesgos de calendario que moderan el impulso en el mercado de AOCS para satélites. Estos costos más elevados limitan la adopción entre los fabricantes de satélites pequeños y las empresas espaciales emergentes con presupuestos restringidos, limitando el crecimiento del mercado en los segmentos de constelaciones de pequeños satélites y LEO.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Los Satélites de Comunicaciones Impulsan el Liderazgo del Mercado

Los satélites de comunicaciones contribuyeron con el 44,62% de los ingresos de 2025 dentro del mercado de AOCS para satélites. Las plataformas geoestacionarias de alto rendimiento exigen un apuntamiento inferior a 0,1°, lo que obliga a los proveedores a suministrar sensores de alta precisión y estabilidad térmica, así como ruedas de reacción de alto par. La observación de la Tierra presenta el ascenso más rápido con una CAGR del 12,22%. Los servicios de análisis climático, agricultura y respuesta a desastres dependen de tasas de revisita precisas y ópticas de mesa que requieren una supresión robusta de la vibración. Las próximas cargas útiles multisensor integran las IMU directamente en los lazos de control de carga útil, estrechando los vínculos de rendimiento entre el bus y el instrumento. A medida que estas misiones se multiplican, amplifican la oportunidad para los proveedores ágiles dentro del mercado de AOCS para satélites.

Por Masa del Satélite: Las Plataformas de Rango Medio Dominan el Despliegue

La clase de 100 a 500 kg representa una participación del 42,11% debido a un equilibrio óptimo entre la capacidad de carga útil y la asequibilidad del lanzamiento dedicado. Dentro de este rango, los satélites típicos llevan pirámides de cuatro ruedas que ofrecen un almacenamiento de ≥50 Nms y conjuntos de rastreadores de estrellas de doble sensor. Por su parte, la categoría de 10 a 100 kg se acelera a una CAGR del 11,35%, beneficiándose de los desplegadores estandarizados y la innovación en sensores MEMS. Las ruedas de reacción miniaturizadas en el rango de 0,5 Nms hacen factible el control de tres ejes dentro de estructuras de 3U a 6U. La ventaja de costo hasta la órbita fortalece la adopción de satélites pequeños, expandiendo el tamaño total del mercado de AOCS para satélites dirigible a los proveedores de clase mini.

Por Clase de Órbita: El Dominio de LEO Refleja la Economía de las Constelaciones

Las naves en LEO capturan el 54,61% de los ingresos gracias a las necesidades de comunicaciones de baja latencia y la menor dosis de radiación. La alta intensidad del campo magnético permite una desaturación sencilla mediante barras de par, reduciendo la masa del subsistema hasta un 15%. Las plataformas MEO, esencialmente satélites de navegación, crecen a una CAGR del 10,74%. Requieren ruedas de larga vida estables y electrónica tolerante a la radiación. Los sistemas GEO priorizan el mantenimiento de posición eficiente en combustible y componentes que sobrevivan a la exposición prolongada, impulsando precios premium pero menores volúmenes. Cada régimen impone reglas de diseño distintas, lo que impulsa líneas de productos escalonadas en todo el mercado de AOCS para satélites.

Por Usuario Final: El Crecimiento Comercial Supera la Expansión Gubernamental

Los operadores comerciales aseguraron una participación del 45,02% en 2025 al hacer énfasis en naves espaciales de bajo costo y producción rápida. Las constelaciones basadas en suscripción valoran los altos ciclos de trabajo y la mínima interacción con estaciones terrestres, orientando el desarrollo hacia paquetes AOCS altamente fiables y de autocalibración. Los usuarios militares y gubernamentales avanzaron a una CAGR del 11,08%. Sus misiones valoran el cifrado, la resiliencia a la radiación y la lógica de control adaptativa a amenazas. Estos requisitos aumentan el gasto unitario y fomentan programas colaborativos que trasladan mejoras a las variantes comerciales, enriqueciendo la base tecnológica de la industria de AOCS para satélites.

Análisis Geográfico

América del Norte generó el 57,63% de los ingresos de 2025, impulsada por las líneas de producción masiva de SpaceX, las adquisiciones de la Fuerza Espacial de los Estados Unidos y la trayectoria de desarrollo de sensores de Canadá. Los robustos ecosistemas de capital de riesgo en California y Colorado nutren a las empresas emergentes que apuntan a brechas específicas dentro del mercado de AOCS para satélites.

Asia-Pacífico lidera el crecimiento con una CAGR del 11,86% mientras China finaliza los despliegues de BeiDou y comienza megaconstelaciones de internet. El ritmo de lanzamientos del PSLV de India y el enfoque de Japón en las misiones de eliminación de desechos estimulan las cadenas de suministro locales, señalando una demanda sostenida de módulos de actitud de precisión. Australia y Corea del Sur añaden impulso a través de nuevas asignaciones de defensa dirigidas a la conciencia situacional soberana.

Europa mantiene una sólida base técnica anclada en los programas de la Agencia Espacial Europea (ESA) y en los principales contratistas nacionales de Francia y Alemania, aunque enfrenta obstáculos de control de exportaciones que pueden alargar la integración transfronteriza. La iniciativa Clean Space de la ESA impulsa la innovación en rutinas autónomas de desorbitación, influyendo en las especificaciones de los subsistemas a nivel mundial. América del Sur, Oriente Medio y África contribuyen actualmente con ingresos limitados. Sin embargo, Brasil y los Emiratos Árabes Unidos muestran ambición a través de plataformas de satélites indígenas, que se prevé que accedan al mercado de AOCS para satélites en la próxima década.

Panorama Competitivo

El panorama permanece moderadamente fragmentado, con los principales contratistas tradicionales como Honeywell International Inc. y Northrop Grumman Corporation defendiendo su posición dominante mediante catálogos integrales y redes de soporte global. Su experiencia de vuelo en múltiples órbitas ofrece confianza a los compradores aversos al riesgo, aunque la presión de precios de los operadores de constelaciones desplaza el volumen hacia especialistas más ágiles. Las alianzas estratégicas aumentan a medida que los principales contratistas adquieren innovadores de nicho, como lo ejemplifica la adquisición de Jena-Optronik por parte de Honeywell para capturar diseños innovadores de rastreadores de estrellas antes que sus rivales. El ecosistema resultante combina los procesos de aseguramiento de calidad heredados con la agilidad de las empresas emergentes, acelerando los ciclos de actualización de productos y ampliando las carteras de servicios.

Blue Canyon Technologies LLC (RTX Corporation) y AAC Clyde Space AB capturan participaciones al ofrecer unidades de control apilables y precalificadas que se envían en menos de seis meses. Las inversiones en escalamiento, incluida la nueva fábrica de 500 unidades de AAC, evidencian confianza en la expansión del volumen dirigible. Los registros de propiedad intelectual se concentran en la gestión de fallos mediante IA, la fusión de sensores MEMS-ópticos y la electrónica de ruedas de reacción de bajo consumo, destacando los campos de batalla en evolución del mercado de AOCS para satélites. Singapore Technologies Engineering Ltd, una empresa aeroespacial con sede en Singapur con probada experiencia en la integración de pequeños satélites y AOCS derivada de las misiones TeLEOS. Sólida en integración de sistemas y fabricación regional, aunque menos enfocada en componentes AOCS independientes.

Líderes de la Industria de Sistemas de Control de Actitud y Órbita de Satélites

Honeywell International Inc.

Northrop Grumman Corporation

Singapore Technologies Engineering Ltd.

Blue Canyon Technologies LLC (RTX Corporation)

AAC Clyde Space AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Blue Canyon Technologies LLC (parte de RTX Corporation) anunció el lanzamiento de su nuevo diseño de bus de pequeños satélites "Saturn-400", que incluye múltiples opciones de ruedas de reacción (RW4, RW8, RW16) para un control de actitud mejorado y un apuntamiento de precisión.

- Julio de 2025: Honeywell International Inc. fue seleccionada por la Unidad de Innovación del Departamento de Defensa de los Estados Unidos (DoD) en el marco del programa TQS para desarrollar unidades inerciales de detección cuántica (CRUISE y QUEST) para navegación y detección inercial, una capacidad con relevancia para los subsistemas de control de actitud y órbita.

- Julio de 2025: AAC Clyde Space invirtió USD 25 millones en una planta en Suecia con capacidad para 500 unidades AOCS anuales para 2027.

- Febrero de 2025: Moog Inc. anunció su participación en la conferencia SATELLITE 2025, donde presentó nuevas tecnologías de computación espacial de alto rendimiento (HPSC) y aviónica tolerantes a la radiación, relevantes a medida que el control de actitud y órbita incorpora cada vez más computación embebida.

Alcance del Informe Global del Mercado de Sistemas de Control de Actitud y Órbita de Satélites

| Comunicaciones |

| Observación de la Tierra |

| Navegación |

| Observación Espacial |

| Otros |

| Menos de 10 kg |

| 10 a 100 kg |

| 100 a 500 kg |

| 500 a 1.000 kg |

| Más de 1.000 kg |

| Órbita Terrestre Geoestacionaria (GEO) |

| Órbita Terrestre Baja (LEO) |

| Órbita Terrestre Media (MEO) |

| Comercial |

| Militar y Gubernamental |

| Otro |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Aplicación | Comunicaciones | ||

| Observación de la Tierra | |||

| Navegación | |||

| Observación Espacial | |||

| Otros | |||

| Por Masa del Satélite | Menos de 10 kg | ||

| 10 a 100 kg | |||

| 100 a 500 kg | |||

| 500 a 1.000 kg | |||

| Más de 1.000 kg | |||

| Por Clase de Órbita | Órbita Terrestre Geoestacionaria (GEO) | ||

| Órbita Terrestre Baja (LEO) | |||

| Órbita Terrestre Media (MEO) | |||

| Por Usuario Final | Comercial | ||

| Militar y Gubernamental | |||

| Otro | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Definición de mercado

- Aplicación - Los distintos usos o propósitos de los satélites se clasifican en comunicaciones, observación de la Tierra, observación espacial, navegación y otros. Los propósitos enumerados son los declarados por el propio operador del satélite.

- Usuario Final - Los usuarios principales o usuarios finales del satélite se describen como civil (académico, aficionado), comercial, gubernamental (meteorológico, científico, etc.) y militar. Los satélites pueden ser de uso múltiple, tanto para aplicaciones comerciales como militares.

- MTOM del Vehículo de Lanzamiento - El MTOM del vehículo de lanzamiento (masa máxima en el despegue) significa la masa máxima del vehículo de lanzamiento durante el despegue, incluida la masa de la carga útil, el equipo y el combustible.

- Clase de Órbita - Las órbitas de los satélites se dividen en tres grandes clases: GEO, LEO y MEO. Los satélites en órbitas elípticas tienen apogeos y perigeos que difieren significativamente entre sí, y las órbitas de satélites con excentricidad de 0,14 y superior se categorizan como elípticas.

- Tecnología de Propulsión - En este segmento, los diferentes tipos de sistemas de propulsión de satélites se han clasificado como sistemas de propulsión eléctrica, de combustible líquido y de gas.

- Masa del Satélite - En este segmento, los diferentes tipos de sistemas de propulsión de satélites se han clasificado como sistemas de propulsión eléctrica, de combustible líquido y de gas.

- Subsistema del Satélite - Todos los componentes y subsistemas que incluyen propelentes, buses, paneles solares y demás hardware de los satélites están incluidos en este segmento.

| Palabra clave | Definición |

|---|---|

| Control de Actitud | La orientación del satélite en relación con la Tierra y el Sol. |

| INTELSAT | La Organización Internacional de Telecomunicaciones por Satélite opera una red de satélites para la transmisión internacional. |

| Órbita Terrestre Geoestacionaria (GEO) | Los satélites geoestacionarios en órbita terrestre a 35.786 km (22.282 mi) sobre el ecuador, en la misma dirección y a la misma velocidad que la Tierra rota sobre su eje, lo que los hace aparecer fijos en el cielo. |

| Órbita Terrestre Baja (LEO) | Los satélites en Órbita Terrestre Baja orbitan entre 160 y 2.000 km sobre la Tierra, tardan aproximadamente 1,5 horas en completar una órbita completa y solo cubren una porción de la superficie terrestre. |

| Órbita Terrestre Media (MEO) | Los satélites MEO se encuentran por encima de los satélites LEO y por debajo de los satélites GEO, y típicamente viajan en una órbita elíptica sobre el Polo Norte y el Polo Sur o en una órbita ecuatorial. |

| Terminal de Apertura Muy Pequeña (VSAT) | Terminal de Apertura Muy Pequeña es una antena que típicamente tiene menos de 3 metros de diámetro. |

| CubeSat | CubeSat es una clase de satélites en miniatura basada en un factor de forma que consiste en cubos de 10 cm. Los CubeSats pesan no más de 2 kg por unidad y típicamente utilizan componentes disponibles comercialmente para su construcción y electrónica. |

| Vehículos de Lanzamiento de Pequeños Satélites (SSLVs) | El Vehículo de Lanzamiento de Pequeños Satélites (SSLV) es un vehículo de lanzamiento de tres etapas configurado con tres etapas de propulsión sólida y un Módulo de Ajuste de Velocidad (VTM) basado en propulsión líquida como etapa terminal. |

| Minería Espacial | La minería de asteroides es la hipótesis de extracción de material de asteroides y otros cuerpos menores, incluidos los objetos cercanos a la Tierra. |

| Nanosatélites | Los nanosatélites se definen de manera amplia como cualquier satélite que pese menos de 10 kilogramos. |

| Sistema de Identificación Automática (AIS) | El Sistema de Identificación Automática (AIS) es un sistema de seguimiento automático utilizado para identificar y localizar barcos mediante el intercambio de datos electrónicos con otros barcos cercanos, estaciones base AIS y satélites. El AIS Satelital (S-AIS) es el término utilizado para describir cuando un satélite se usa para detectar señales AIS. |

| Vehículos de Lanzamiento Reutilizables (RLVs) | Un vehículo de lanzamiento reutilizable (RLV) es un vehículo de lanzamiento diseñado para regresar a la Tierra sustancialmente intacto y, por lo tanto, puede lanzarse más de una vez, o que contiene etapas del vehículo que pueden ser recuperadas por un operador de lanzamiento para uso futuro en la operación de un vehículo de lanzamiento sustancialmente similar. |

| Apogeo | El punto en una órbita elíptica de satélite que está más lejos de la superficie de la Tierra. Los satélites geosíncronos que mantienen órbitas circulares alrededor de la Tierra se lanzan primero en órbitas altamente elípticas con apogeos de 22.237 millas. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de previsión robusta, las variables y los factores identificados en el Paso 1 se contrastan con los datos históricos del mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de previsión se han proporcionado en términos de ingresos y volumen. Para la conversión de ventas a volumen, el precio de venta promedio (ASP) se mantiene constante durante todo el período de previsión para cada país, y la inflación no forma parte de la fijación de precios.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y los análisis de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Encargos de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción.