Tamaño y Cuota del Mercado de Satélite Bus

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.69 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.92% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Satélite Bus por Mordor Intelligence

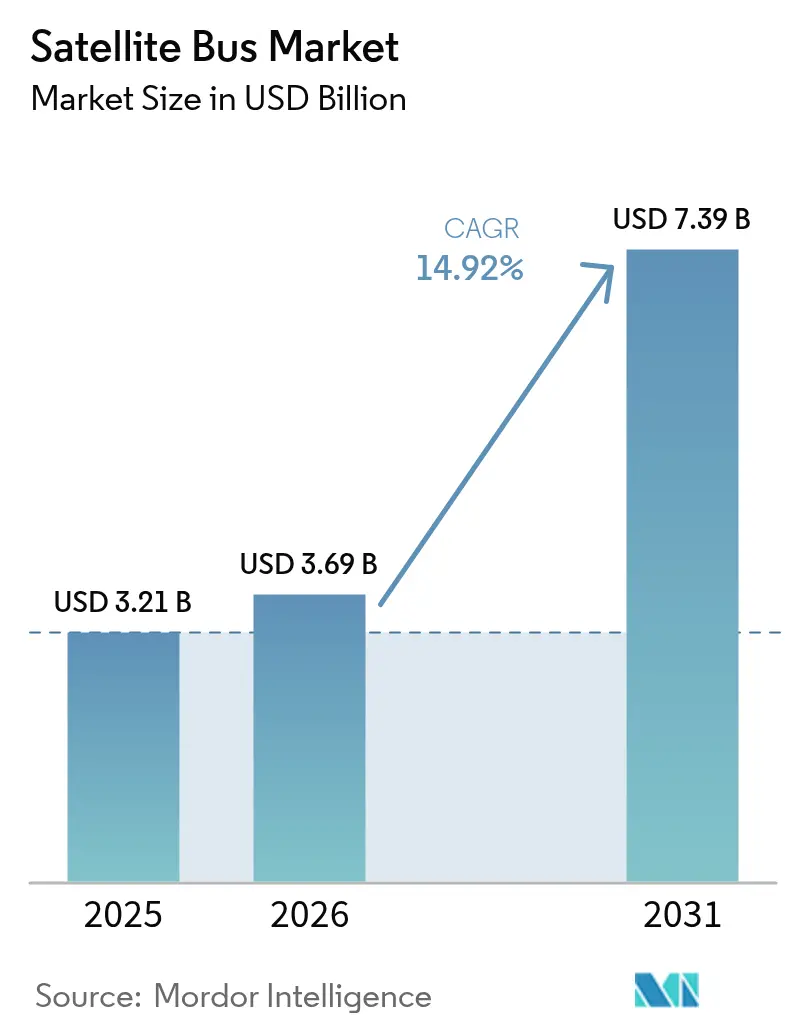

El tamaño del mercado de satélite bus fue valorado en 3,21 mil millones de USD en 2025 y se estima que crecerá desde 3,69 mil millones de USD en 2026 hasta alcanzar los 7,39 mil millones de USD en 2031, a una CAGR del 14,92% durante el período de pronóstico (2026-2031). Los operadores de constelaciones enfatizan ciclos de construcción rápidos, arquitecturas modulares y alojamiento de carga útil definida por software, alineándose con los programas de resiliencia gubernamental que exigen una actualización rápida y la reconstitución en órbita. Las restricciones en el suministro de semiconductores, las normas más estrictas sobre desechos orbitales y el aumento de las primas de seguros añaden presión sobre los costes, favoreciendo a los proveedores de satélite bus con diseños probados y producción verticalmente integrada. América del Norte mantiene el liderazgo en demanda gracias a las adquisiciones de la capa de transporte y el despliegue de megaconstelaciones. Al mismo tiempo, Asia-Pacífico emerge como la región de más rápido crecimiento, a medida que China e India amplían su capacidad de fabricación doméstica.

Conclusiones Clave del Informe

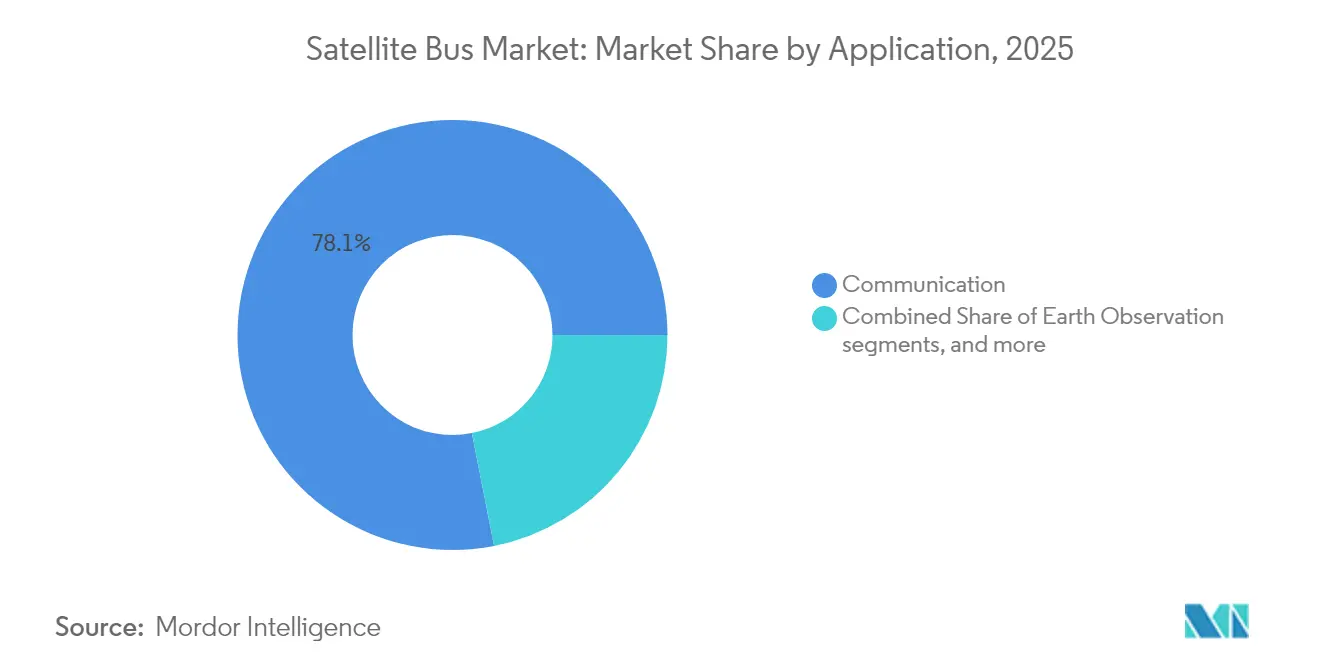

- Por aplicación, la comunicación capturó el 78,10% de la cuota del mercado de satélite bus en 2025; los satélite bus de navegación registraron la CAGR más rápida del 15,85% hasta 2031.

- Por masa, las plataformas de más de 1.000 kg representaron el 52,30% del tamaño del mercado de satélite bus en 2025, mientras que se espera que la clase de 100-500 kg avance a una CAGR del 16,32% hasta 2031.

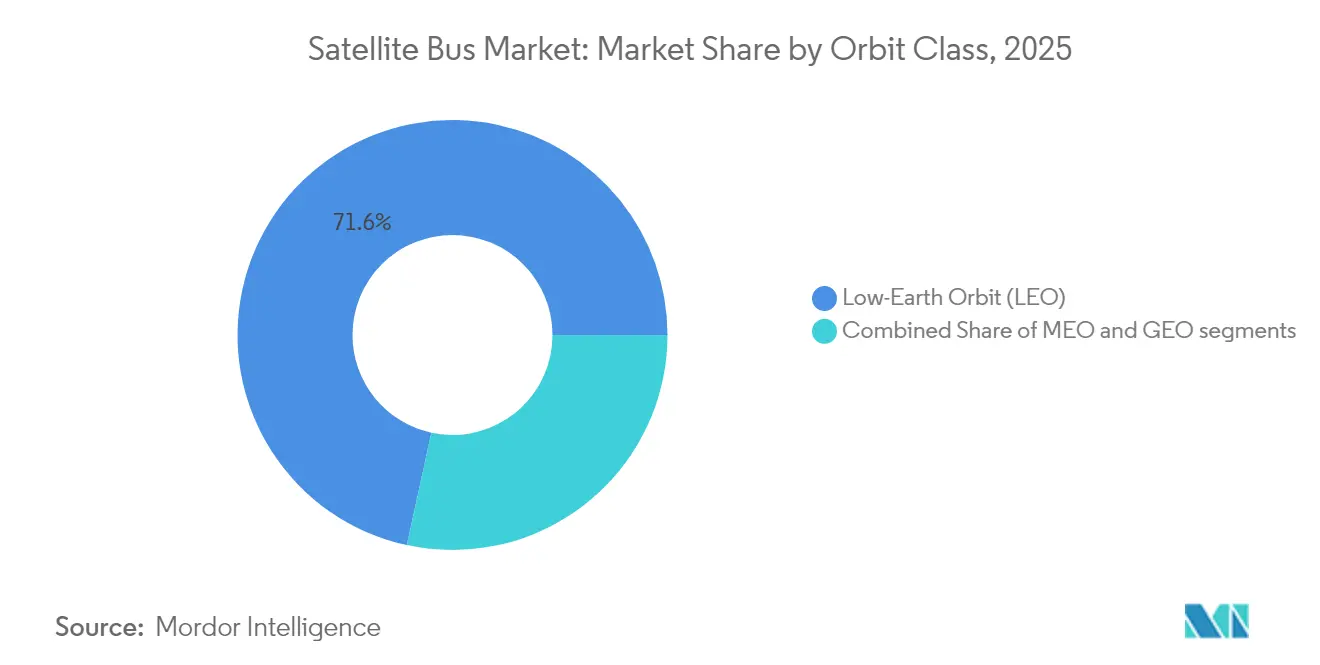

- Por clase de órbita, las arquitecturas LEO acapararon el 71,60% de la cuota de ingresos en 2025, y los satélite bus GEO registraron la CAGR más rápida del 15,55% durante el período de pronóstico.

- Por usuario final, los operadores comerciales controlaron el 66,90% de los ingresos de 2025, mientras que se proyecta que la demanda gubernamental y militar crezca a una CAGR del 15,96% hasta 2031.

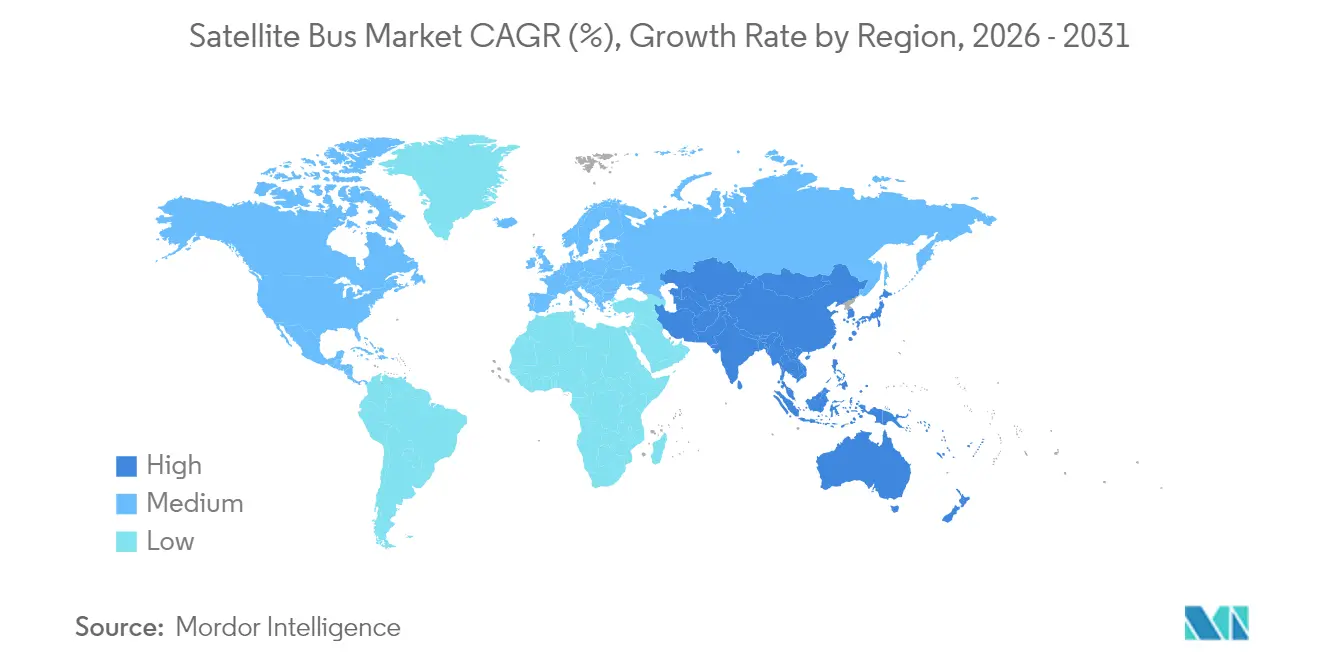

- Por geografía, América del Norte lideró con una cuota del 67,90% en 2025, mientras que Asia-Pacífico superó a todas las demás regiones con una CAGR del 16,65%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Satélite Bus

Demanda Explosiva de Megaconstelaciones de Banda Ancha

Las redes de banda ancha proliferadas reconfiguran el mercado de satélite bus, ya que los gestores de constelaciones intercambian hardware a medida por producción en fábrica, ejemplificado por el ciclo de construcción de 23 días de Starlink para más de 5.000 satélite bus lanzados desde 2019.[1]SpaceX, "Actualizaciones de la Misión Starlink," SpaceX, spacex.com El programa IRIS² de la UE conlleva un compromiso de 10,6 mil millones de USD en 290 satélites que ancla las cadenas de suministro europeas, mientras que el Proyecto Kuiper de Amazon, con 3.236 unidades, distribuye los pedidos entre varios contratistas principales para mitigar los cuellos de botella en los proveedores. Los satélite bus estandarizados permiten la fabricación a ritmo continuo, lo que recompensa a los proveedores que pueden sincronizar los módulos de aviónica, alimentación y térmica en las construcciones por lotes. Las radios definidas por software y las interfaces de carga útil reprogramables permiten a los operadores actualizar los servicios en órbita, reduciendo así el coste a lo largo de la vida útil de las actualizaciones de capacidad. Estas tendencias refuerzan los resultados del tipo «el ganador se lo lleva todo», en los que la escala define la viabilidad de los proveedores.

Programas de Resiliencia Gubernamental y Arquitecturas SDA

La Capa de Transporte Tranche 2 de la SDA por sí sola requiere 126 satélite bus idénticos con ventanas de entrega comprimidas de ciclos de varios años a meses, creando una plantilla de adquisición que otros ministerios de defensa ahora emulan. El reconocimiento de la OTAN en 2019 del espacio como dominio operacional impulsó a las naciones aliadas a buscar constelaciones soberanas que exigen la participación industrial doméstica. El énfasis del Pentágono, tras el conflicto en Ucrania, en los activos LEO proliferados valida las arquitecturas distribuidas que resisten el bloqueo o el ataque cinético, haciendo que los satélite bus estandarizados sean críticos para la misión. Los requisitos de abastecimiento específicos por región fragmentan la demanda, pero al mismo tiempo garantizan volumen a los proveedores locales. Los casos de uso defensivos aumentan el apetito por los enlaces cruzados entre satélites y la rápida reconstitución en órbita, favoreciendo los chasis diseñados para intercambios de carga útil de tipo enchufar y usar.

Inflexión de Precios Gracias a los Satélite Bus Modulares de Producción en Masa

La expansión de York Space Systems en Denver por 90 millones de USD aumenta la producción anual a 500 unidades, reduciendo los costes por satélite bus hasta en un 60% en comparación con las líneas de producción tradicionales.[2]York Space Systems, "Capacidades de Fabricación," York Space Systems, yorkspacesystems.com Los marcos modulares permiten a los operadores intercambiar cargas útiles ópticas, de radar o de comunicaciones sin necesidad de nueva ingeniería no recurrente, reduciendo así los plazos de ejecución del programa anteriormente consumidos por la recertificación de subsistemas. El modelo «satélite bus como servicio» traslada el gasto de capital a gastos operativos, ampliando el acceso para las constelaciones de satélites pequeños que carecen de capacidad de fabricación propia. Los servicios complementarios, como el ASTROLIFT de D-Orbit, proporcionan despliegue posterior al lanzamiento y reposicionamiento orbital, lo que reduce aún más los márgenes de masa en el lanzamiento y permite a los satélite bus de menor empuje transportar cargas útiles comerciales más grandes. En conjunto, estas inflexiones de costes aumentan la presión sobre los contratistas principales heredados para que abandonen las líneas de construcción personalizadas en favor de la producción de estilo automotriz.

Requisitos de Inteligencia-Vigilancia de Doble Uso

Los operadores comerciales de Observación Terrestre integran cada vez más cifrado de grado clasificado y memoria extraíble de destrucción segura en los satélite bus estándar, lo que permite un cambio rápido entre paquetes de carga útil civil y de defensa. La iniciativa de Mejoras Comerciales Estratégicas de la Oficina de Reconocimiento Nacional canaliza presupuestos de inteligencia hacia flotas de imágenes privadas que utilizan satélite bus estandarizados.[3]Oficina de Reconocimiento Nacional, "Mejoras Comerciales Estratégicas," NRO, nro.gov Maxar y Planet Labs aprovechan los diseños de satélite bus compartidos en contratos comerciales y gubernamentales, distribuyendo los costes de desarrollo y cumpliendo al mismo tiempo los requisitos de contención ITAR. Los gobiernos se benefician de las tasas de actualización comercial que reducen a la mitad la latencia de datos en comparación con los sistemas de reconocimiento a medida. Los obstáculos regulatorios crean fosos naturales para los proveedores domésticos que dominan el abastecimiento de componentes con control de exportación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez persistente de semiconductores y ruedas de reacción | -1.90% | Global, más aguda en los centros de fabricación de Asia-Pacífico | Corto plazo (≤2 años) |

| Aumento de los gastos de mitigación de desechos orbitales | -1.20% | Global, con liderazgo en políticas en Europa y América del Norte | Largo plazo (≥4 años) |

| Carga de cumplimiento ITAR y de control de exportaciones | -1.00% | Global, afectando principalmente a América del Norte y Europa | Mediano plazo (2-4 años) |

| Primas de seguros más altas para satélite bus de satélites pequeños | -0.80% | Global, concentrado en segmentos comerciales | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Escasez Persistente de Semiconductores y Ruedas de Reacción

Los plazos de entrega de componentes endurecidos a la radiación y ruedas de reacción aumentaron de 12 semanas en 2024 a 52 semanas a principios de 2025, lo que obligó a rediseños en torno a chips de segundo nivel y limitó los suministros de actuadores.[4]Asociación de la Industria de Semiconductores, "Informe de la Cadena de Suministro 2025," SIA, semiconductors.org Honeywell y L3Harris dominan la producción de ruedas calificadas para naves espaciales, y las adiciones de capacidad en Phoenix no aliviarán completamente el retraso acumulado hasta finales de 2026. Las normas ITAR dificultan a los contratistas principales estadounidenses obtener suministros de múltiples fuentes más allá de un puñado de proveedores verificados, mientras que las regulaciones europeas de doble uso imponen restricciones paralelas a los proveedores europeos. Los amortiguadores de inventario aumentan los costes de mantenimiento, pero las compras en el mercado spot exponen los programas al riesgo de falsificaciones. En consecuencia, muchos integradores reservan las piezas escasas para los satélite bus de defensa de mayor margen, lo que retrasa las tiradas comerciales y frena la trayectoria de crecimiento del mercado de satélite bus.

Costes de Mitigación de Desechos Orbitales

La Carta Cero Desechos de la Agencia Espacial Europea obliga a los lanzamientos posteriores a 2030 a demostrar una desórbita controlada, añadiendo módulos de propulsión que aumentan la masa seca hasta en un 20%. La Comisión Federal de Comunicaciones de EE. UU. exige que los satélites LEO desorbiten en un plazo de cinco años desde el fin de la misión, lo que obliga a los operadores a transportar propelente que de otro modo podría prolongar el servicio de ingresos.[5]Comisión Federal de Comunicaciones, "Regulaciones de Satélites," FCC, fcc.gov Los aseguradores respondieron aumentando las primas en un 40% desde 2024 para los grupos de satélites pequeños sin capacidades activas de evasión de desechos, lo que llevó a algunas empresas emergentes a aplazar sus lanzamientos o adoptar satélite bus heredados con modos de pasivación certificados. Estos costes de cumplimiento sesgan la ventaja competitiva hacia los proveedores que ofrecen depósitos de propulsión eléctrica de bajo empuje integrados o de propelente ecológico que cumplen los plazos de eliminación sin penalizaciones de masa excesivas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: El Dominio de las Comunicaciones Impulsa la Estandarización

Las plataformas de comunicación representaron el 78,10% del mercado de satélite bus en 2025, un dominio arraigado en la economía de las megaconstelaciones que recompensa la uniformidad del chasis y el rápido rendimiento. Los operadores prefieren los satélite bus diseñados para cargas útiles de antenas de matriz en fase, paquetes de baterías de alta densidad y apuntamiento de precisión de cubo esquinero que admite enlaces cruzados láser. Los satélites de navegación son el segmento de más rápido crecimiento, con una CAGR del 15,85% hasta 2031, ya que las adquisiciones de Segunda Generación de Galileo y GPS III F/O exigen cronometría mejorada y medición de distancias entre satélites. Las flotas de observación terrestre se están expandiendo a medida que las cargas útiles de radar de apertura sintética e hiperespectrales migran a satélite bus estandarizados que pueden cumplir especificaciones de estabilidad térmica más estrictas. Las misiones de observación espacial aprovechan los marcos fabricados en masa comercialmente, beneficiándose de módulos de aviónica y acondicionamiento de energía compartidos. La escala del segmento de comunicación obliga a los proveedores a optimizar los útiles de ensamblaje final para operaciones en múltiples turnos, lo que afianza aún más las cadenas de suministro más cortas y los precios unitarios más bajos en todo el mercado de satélite bus.

Las radios definidas por software permiten la agilidad de frecuencias, lo que prepara los modelos de ingresos de banda ancha para el futuro al reducir la dependencia del ritmo de lanzamiento para las actualizaciones de funciones. Los satélites de navegación, por el contrario, requieren placas de aislamiento de relojes y compartimentos blindados contra la radiación, lo que lleva a los fabricantes a crear variantes especializadas sobre estructuras estándar. Los operadores de observación terrestre configuran los satélite bus para enlaces de descarga de alto rendimiento y agilidad de ruedas de reacción, mientras que las cargas útiles de conciencia situacional espacial añaden redundancia de rastreador de estrellas. Con el tiempo, las misiones científicas especializadas han aprovechado las plataformas de grado comercial, reduciendo la demanda de construcción a medida y reforzando un ciclo virtuoso de descuentos por volumen dentro del mercado de satélite bus.

Por Masa del Satélite: Las Plataformas de Rango Medio Capturan el Crecimiento

Se espera que los satélites en la banda de 100-500 kg registren una CAGR del 16,32%, ya que los arquitectos de constelaciones los consideran el punto óptimo entre el precio del lanzamiento y la capacidad del sensor. La capacidad de lanzamiento compartido dual en Falcon 9 y Ariane 6 reduce el coste de despliegue por kilogramo, lo que hace que los satélite bus de masa media sean atractivos para los operadores que priorizan la reposición rápida de nodos. Las plataformas pesadas de más de 1.000 kg mantienen una cuota del 52,30%, gracias a las naves de comunicación GEO y los observatorios de Observación Terrestre de alta potencia, que requieren grandes paneles solares y amplia disipación térmica. La clase de 10-100 kg ancla las redes CubeSat, pero sufre de capacidad limitada de batería y márgenes de propulsión para la desórbita obligatoria.

Los fabricantes ahora construyen estructuras esqueléticas con paneles deslizables de gestión de energía, control y datos, acortando la verificación de ajuste a días. Los kits de desórbita propulsiva consumen hasta el 15% de la masa seca de un satélite pequeño, lo que lleva a algunas flotas a ampliar su chasis a la franja de 100-200 kg para preservar el volumen de carga útil y cumplir al mismo tiempo con las regulaciones de desechos. El mercado de satélite bus experimenta así una tendencia gradual al aumento de masa entre los nuevos participantes en LEO, incluso cuando la capacidad de Ariane 6 V de gran capacidad de carga y Starship fomenta nuevas variantes de satélite bus GEO y cislunar. El diseño modular permite que una sola línea de producción genere múltiples clases de masa, lo que permite suavizar los ciclos de demanda y maximizar la utilización del capital.

Por Clase de Órbita: Las Arquitecturas LEO Transforman la Dinámica de la Industria

Los activos LEO capturaron el 71,60% de los ingresos de 2025 impulsados por las constelaciones de banda ancha y la Capa de Transporte de la SDA, cuyo ritmo apunta a intervalos de actualización por bloques de varios años. Los proveedores estandarizaron los puntos de diseño orbital de 500-800 km para alinear los modelos térmicos y de radiación con los datos de calificación existentes, acortando los plazos de cumplimiento. Las plataformas GEO, aunque comprenden solo una fracción del recuento de unidades, demandan precios premium y exhiben una CAGR del 15,55% debido a los relés de banda Ka de alto rendimiento y los servicios de radiodifusión de próxima generación. Las flotas MEO atienden principalmente a la navegación y la conectividad regional, donde bastan menos nodos, proporcionando una demanda estable aunque más lenta.

La arquitectura proliferada de LEO reduce la criticidad de las naves espaciales individuales, impulsando el énfasis en los sensores de evitación de colisiones y el software autónomo de mantenimiento de estación. Los satélite bus GEO deben sostener ciclos de vida de 15 años, lo que requiere conjuntos de arseniuro de galio, células multiunión y circuitos térmicos robustos, preservando así oportunidades para los grandes contratistas principales. Las constelaciones MEO aprovechan menos lanzamientos pero requieren un mantenimiento de estación preciso y blindaje contra la radiación a través de los cinturones de Van Allen, orientando a los proveedores hacia derivados de satélite bus de masa media. El mercado de satélite bus, por tanto, se estratifica con líneas de producción LEO de alto volumen que coexisten con talleres GEO especializados que superponen monitoreo de salud basado en inteligencia artificial para extender la vida útil de la misión.

Por Usuario Final: Los Operadores Comerciales Impulsan la Evolución del Mercado

Las empresas comerciales controlaron el 66,90% de los ingresos por satélite bus en 2025, un dominio impulsado por redes de banda ancha, imágenes e IoT respaldadas por capital riesgo que priorizan la velocidad de llegada a la órbita sobre la personalización a medida. Los clientes gubernamentales y militares, sin embargo, registran una CAGR del 15,96% a medida que el espacio asciende a la planificación de defensa central, impulsando a los fabricantes domésticos hacia compras por bloques financiadas. Las organizaciones académicas y multilaterales aprovechan los marcos disponibles en el mercado para demostraciones tecnológicas, pero representan una cuota menor del volumen de unidades.

El alojamiento de carga útil de doble uso permite a las constelaciones comerciales vender capacidad a las agencias de seguridad, difuminando la tradicional división civil-defensa y aumentando los niveles de especificación de referencia de los satélite bus. La carga adicional del control de exportaciones favorece a los proveedores locales, creando efectivamente ecosistemas paralelos del mercado de satélite bus en América del Norte, Europa y Asia. En la práctica, los contratistas principales comerciales dan forma a las hojas de ruta tecnológicas que los gobiernos adoptan bajo marcos personalizados de garantía de misión, invirtiendo el flujo histórico de innovación de defensa a civil. Esa dinámica obliga a los contratistas principales a mantener catálogos de variantes capaces de alternar entre acomodaciones de carga útil civil y clasificada sin ampliar los plazos de integración.

Análisis Geográfico

Se espera que América del Norte retenga el 67,90% del mercado de satélite bus en 2025, con ingresos de mercado impulsados por las compras por bloques de la Capa de Transporte de la SDA, la reposición de la flota Starlink y la adquisición del Proyecto Kuiper, todos los cuales requieren cientos de satélite bus por año. Los estatutos ITAR de EE. UU. limitan el abastecimiento extranjero de componentes críticos, creando un grupo de demanda doméstica cautiva para los proveedores de aviónica y propulsión, al tiempo que los protege de la competencia de precios. La participación de Canadá en la vigilancia espacial de la OTAN y las necesidades de imágenes agrícolas de México añaden volumen regional incremental, reforzando la cadena de valor integrada de América del Norte.

Asia-Pacífico registra la CAGR más rápida del 16,65% hasta 2031, impulsada por el incremento del 300% en la capacidad de producción de China entre 2020-2024 y las políticas de liberalización espacial de India que acogen capital privado en la fabricación de satélites. La iniciativa de la «Ruta de la Seda Espacial» de China empaqueta satélite bus con ofertas de datos como servicio aguas abajo, impulsando las exportaciones a las naciones socias de la Iniciativa de la Franja y la Ruta. Los grupos de satélites pequeños de India apuntan a la retroalimentación de comunicaciones y el monitoreo de desastres, alineándose con las agendas de inclusión digital regional. Japón y Corea del Sur amplían la demanda complementaria de satélite bus de Observación Terrestre y vigilancia militar, mientras que Australia financia plataformas LEO soberanas para el monitoreo de activos.

Europa aprovecha la coordinación multinacional para sostener su base industrial, con IRIS² y Galileo G2 distribuyendo contratos entre Francia, Alemania e Italia. La Carta Cero Desechos de la Agencia Espacial Europea describe las hojas de ruta de los subsistemas y armoniza los estándares de propulsión, lo que permite a los proveedores de la hoja de ruta amortizar los costes de diseño a través de múltiples programas. En Oriente Medio y África, aunque incipientes, se están realizando inversiones en agencias espaciales nacionales y flotas de observación terrestre para rastrear los rendimientos agrícolas y los proyectos de infraestructura. La demanda de América del Sur se centra en las asociaciones de transferencia de tecnología de Brasil, que combinan satélite bus con despliegues de estaciones terrestres, formando ecosistemas de servicio a largo plazo.

Panorama Competitivo

El mercado de satélite bus exhibe un nivel de concentración moderado, con contratistas principales heredados como Lockheed Martin Corporation, Northrop Grumman Corporation y Airbus SE, junto con nuevos actores del espacio como York Space Systems y NanoAvionics. Los proveedores heredados dominan los segmentos GEO pesados mediante diseños calificados para vuelo y cadenas de suministro aseguradas, mientras que los recién llegados ágiles prosperan en las constelaciones LEO aplicando principios de producción automotriz. Los marcos de satélite bus modulares permiten la comunalidad entre los subsistemas de energía, propulsión y térmica, acortando la recalificación a medida que los proveedores iteran en variantes de carga útil.

Los movimientos estratégicos en 2025 destacan las expansiones de capacidad y los contratos de bloque plurianuales. El aumento de diez veces en la tasa de línea de York Space Systems sustenta las ofertas para la SDA y los despliegues de banda ancha comercial, mientras que Thales Alenia y OHB aseguran satélite bus IRIS² para mantener la autonomía europea. Lockheed Martin y Northrop Grumman se diversifican mediante la coproducción de satélite bus Kuiper, mitigando la dependencia de un único programa. Las empresas cultivan la preparación para el mantenimiento en órbita incorporando accesorios de agarre y válvulas de repostaje para prolongar el valor de las naves espaciales en medio de mandatos de desórbita más estrictos.

Las hojas de ruta tecnológicas convergen en la aviónica definida por software, el aislamiento de fallos habilitado por inteligencia artificial y la propulsión eléctrica optimizada tanto para el mantenimiento orbital como para las quemaduras de eliminación. Las empresas se diferencian mediante la integración vertical que abarca la fabricación de ruedas de reacción, los algoritmos de rastreadores de estrellas y la virtualización de estaciones terrestres. Las asociaciones con proveedores de nube permiten el alojamiento de cargas útiles de computación en el borde, abriendo flujos de ingresos auxiliares dentro de los satélite bus estandarizados. Las batallas por la cuota de mercado dependen de la ampliación de la producción manteniendo las métricas de calidad que minimizan las anomalías en órbita, reforzando las barreras para los recién llegados tardíos que carecen de capital o antecedentes.

Líderes de la Industria de Satélite Bus

Airbus SE

Honeywell International Inc.

Lockheed Martin Corporation

Northrop Grumman Corporation

Thales Alenia Space (Thales Group)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Terran Orbital Corporation, fabricante de satélites pequeños para las industrias aeroespacial y de defensa, entregó 42 plataformas de satélite bus para el programa Tranche 1 de la Arquitectura Espacial Proliferada para Guerreros de la Agencia de Desarrollo Espacial (SDA).

- Abril de 2025: IN-SPACe lanzó la iniciativa Satélite Bus como Servicio (SBaaS) para apoyar la innovación espacial privada en India. Este programa permite a las entidades no gubernamentales acceder a plataformas de satélite para misiones de carga útil alojada.

- Febrero de 2025: Apex Technology aseguró un contrato de 45,9 millones de USD de la Fuerza Espacial de los Estados Unidos. El contrato se alinea con la expansión de Apex desde satélites en órbita terrestre baja hasta misiones en órbita geoestacionaria, órbita terrestre media y espacio profundo.

- Octubre de 2025: La Agencia Espacial Europea adjudicó 2.300 millones de EUR en contratos de satélite bus IRIS² a Thales Alenia Space y OHB SE para 290 satélites de comunicaciones seguras.

Alcance del Informe Global del Mercado de Satélite Bus

| Comunicación |

| Observación Terrestre |

| Navegación |

| Observación Espacial |

| Otros |

| Por debajo de 10 kg |

| 10–100 kg |

| 100–500 kg |

| 500–1.000 kg |

| Por encima de 1.000 kg |

| Órbita Terrestre Baja (LEO) |

| Órbita Terrestre Media (MEO) |

| Órbita Geoestacionaria (GEO) |

| Comercial |

| Gobierno y Militar |

| Otros |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Aplicación | Comunicación | ||

| Observación Terrestre | |||

| Navegación | |||

| Observación Espacial | |||

| Otros | |||

| Por Masa del Satélite | Por debajo de 10 kg | ||

| 10–100 kg | |||

| 100–500 kg | |||

| 500–1.000 kg | |||

| Por encima de 1.000 kg | |||

| Por Clase de Órbita | Órbita Terrestre Baja (LEO) | ||

| Órbita Terrestre Media (MEO) | |||

| Órbita Geoestacionaria (GEO) | |||

| Por Usuario Final | Comercial | ||

| Gobierno y Militar | |||

| Otros | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Definición de mercado

- Aplicación - Las diversas aplicaciones o propósitos de los satélites se clasifican en comunicación, observación terrestre, observación espacial, navegación y otros. Los propósitos enumerados son los declarados por el propio operador del satélite.

- Usuario Final - Los usuarios primarios o usuarios finales del satélite se describen como civil (académico, amateur), comercial, gubernamental (meteorológico, científico, etc.) y militar. Los satélites pueden ser de uso múltiple, tanto para aplicaciones comerciales como militares.

- Peso Máximo de Despegue del Vehículo de Lanzamiento - El peso máximo de despegue del vehículo de lanzamiento significa el peso máximo del vehículo de lanzamiento durante el despegue, incluido el peso de la carga útil, el equipo y el combustible.

- Clase de Órbita - Las órbitas satelitales se dividen en tres clases amplias: GEO, LEO y MEO. Los satélites en órbitas elípticas tienen apogeos y perigeos que difieren significativamente entre sí, y las órbitas satelitales con excentricidad de 0,14 y superior se clasifican como elípticas.

- Tecnología de Propulsión - En este segmento, los diferentes tipos de sistemas de propulsión de satélites se han clasificado como sistemas de propulsión eléctrica, de combustible líquido y de gas.

- Masa del Satélite - En este segmento, los diferentes tipos de sistemas de propulsión de satélites se han clasificado como sistemas de propulsión eléctrica, de combustible líquido y de gas.

- Subsistema del Satélite - Todos los componentes y subsistemas que incluyen propelentes, satélite bus, paneles solares y otro hardware de los satélites están incluidos en este segmento.

| Palabra clave | Definición |

|---|---|

| Control de Actitud | La orientación del satélite en relación con la Tierra y el sol. |

| INTELSAT | La Organización Internacional de Telecomunicaciones por Satélite opera una red de satélites para la transmisión internacional. |

| Órbita Geoestacionaria (GEO) | Los satélites geoestacionarios en órbita terrestre a 35.786 km (22.282 mi) sobre el ecuador en la misma dirección y a la misma velocidad que la rotación de la Tierra sobre su eje, lo que los hace aparecer fijos en el cielo. |

| Órbita Terrestre Baja (LEO) | Los satélites en Órbita Terrestre Baja orbitan entre 160-2.000 km sobre la Tierra, tardan aproximadamente 1,5 horas en completar una órbita y solo cubren una porción de la superficie terrestre. |

| Órbita Terrestre Media (MEO) | Los satélites MEO están ubicados por encima de los satélites LEO y por debajo de los satélites GEO, y generalmente viajan en una órbita elíptica sobre el Polo Norte y el Polo Sur o en una órbita ecuatorial. |

| Terminal de Apertura Muy Pequeña (VSAT) | El Terminal de Apertura Muy Pequeña es una antena que típicamente tiene menos de 3 metros de diámetro. |

| CubeSat | CubeSat es una clase de satélites en miniatura basados en un factor de forma que consiste en cubos de 10 cm. Los CubeSat pesan no más de 2 kg por unidad y típicamente utilizan componentes disponibles comercialmente para su construcción y electrónica. |

| Vehículos de Lanzamiento de Satélites Pequeños (VLSP) | El Vehículo de Lanzamiento de Satélites Pequeños (VLSP) es un vehículo de lanzamiento de tres etapas configurado con tres etapas de propulsión sólida y un Módulo de Ajuste de Velocidad (MAV) basado en propulsión líquida como etapa terminal. |

| Minería Espacial | La minería de asteroides es la hipótesis de extraer material de asteroides y otros objetos astronómicos, incluidos los objetos cercanos a la Tierra. |

| Nanosatélites | Los nanosatélites se definen de manera amplia como cualquier satélite que pesa menos de 10 kilogramos. |

| Sistema de Identificación Automática (AIS) | El Sistema de Identificación Automática (AIS) es un sistema de seguimiento automático utilizado para identificar y localizar embarcaciones mediante el intercambio de datos electrónicos con otras embarcaciones cercanas, estaciones base AIS y satélites. El AIS Satelital (S-AIS) es el término utilizado para describir cuando se utiliza un satélite para detectar señales AIS. |

| Vehículos de Lanzamiento Reutilizables (VLR) | El vehículo de lanzamiento reutilizable (VLR) es un vehículo de lanzamiento diseñado para regresar a la Tierra en gran medida intacto y, por lo tanto, puede ser lanzado más de una vez, o que contiene etapas del vehículo que pueden ser recuperadas por un operador de lanzamiento para uso futuro en la operación de un vehículo de lanzamiento sustancialmente similar. |

| Apogeo | El punto en una órbita satelital elíptica que está más alejado de la superficie de la Tierra. Los satélites geosincrónicos que mantienen órbitas circulares alrededor de la Tierra se lanzan primero en órbitas altamente elípticas con apogeos de 22.237 millas. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se comprueban con los números históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos y volumen. Para la conversión de ventas a volumen, el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país, y la inflación no forma parte de la fijación de precios.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, variables y valoraciones de los analistas se validan a través de una amplia red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción.