Tamaño y Participación del Mercado de Sistemas de Telemetría y Control de Satélites

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 4.65 Mil millones de dólares |

| Tamaño del Mercado (2030) | 6.40 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.60% CAGR |

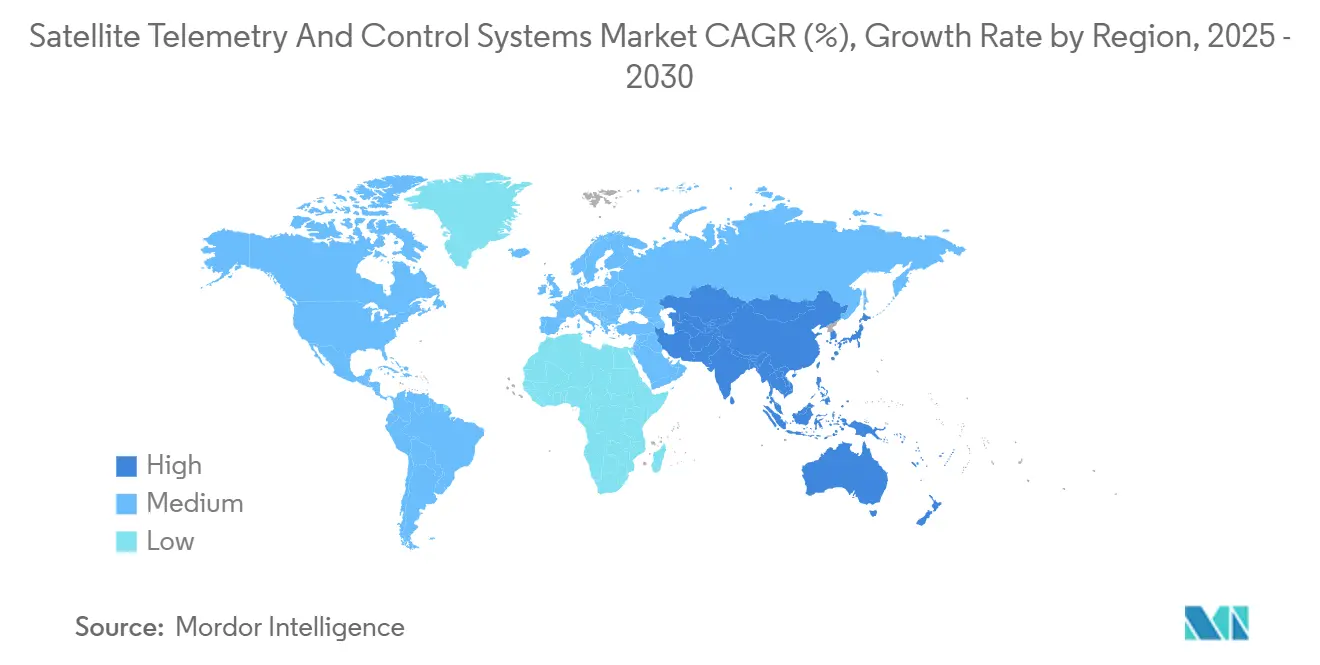

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

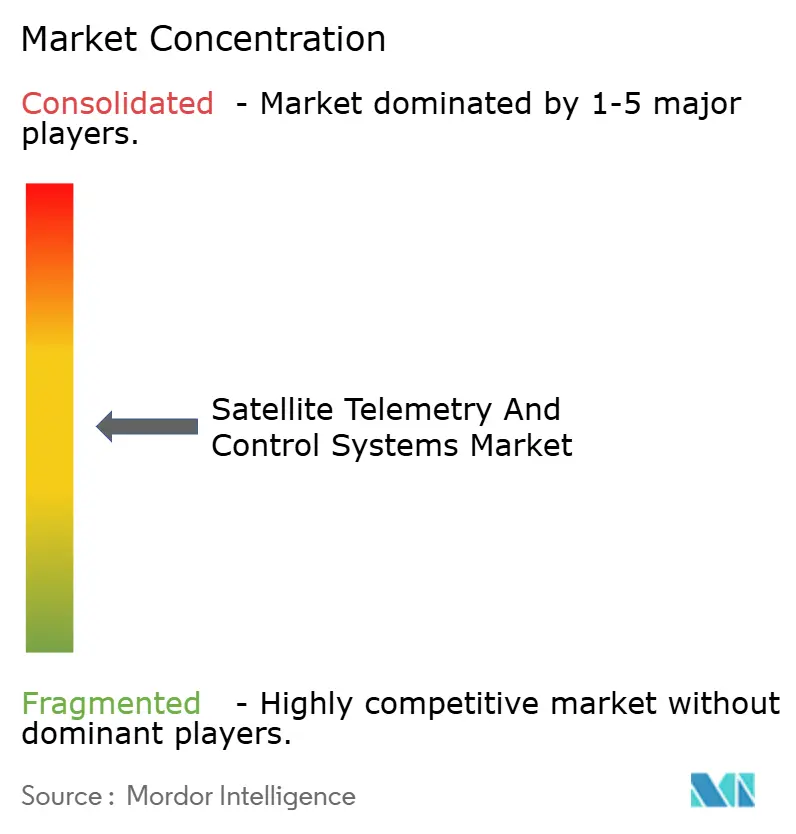

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Telemetría y Control de Satélites por Mordor Intelligence

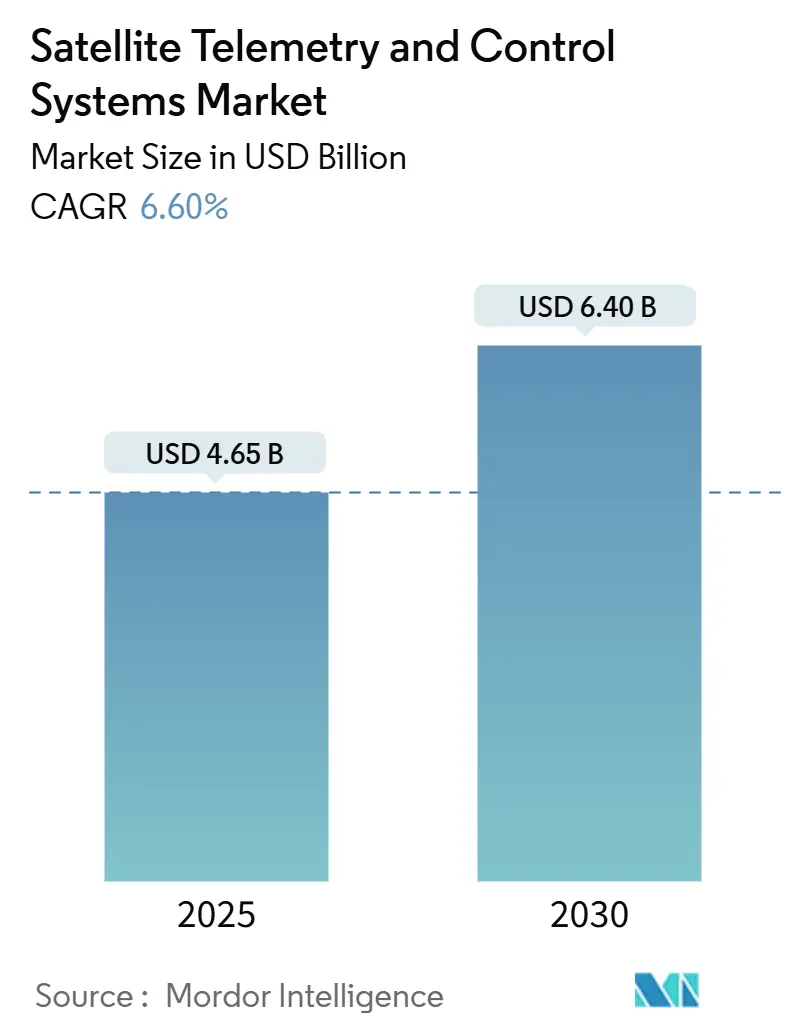

El tamaño del mercado de sistemas de telemetría y control de satélites fue valorado en USD 4.650 millones en 2025, y se prevé que ascienda a USD 6.400 millones para 2030, avanzando a una CAGR del 6,60%. El crecimiento actual refleja un giro decisivo desde las estaciones terrestres centradas en hardware hacia arquitecturas nativas en la nube y definidas por software que optimizan la gestión de flotas en múltiples órbitas, el uso dinámico del espectro y las operaciones autónomas. La rápida expansión de las constelaciones de pequeños satélites y el énfasis de las agencias de defensa en los enlaces de comando seguros sustenta la demanda en todas las regiones. Los operadores comerciales añaden mayor impulso a medida que las plataformas de software terrestre como servicio (GSaaS) reducen los desembolsos de capital y aceleran los ciclos de despliegue de constelaciones. En paralelo, las tecnologías de banda Ka y V de mayor frecuencia, los análisis impulsados por inteligencia artificial y los incentivos normativos para la mitigación de desechos espaciales agudizan la ventaja competitiva de los proveedores que pueden combinar la fiabilidad del hardware con el control de software escalable.

Conclusiones Clave del Informe

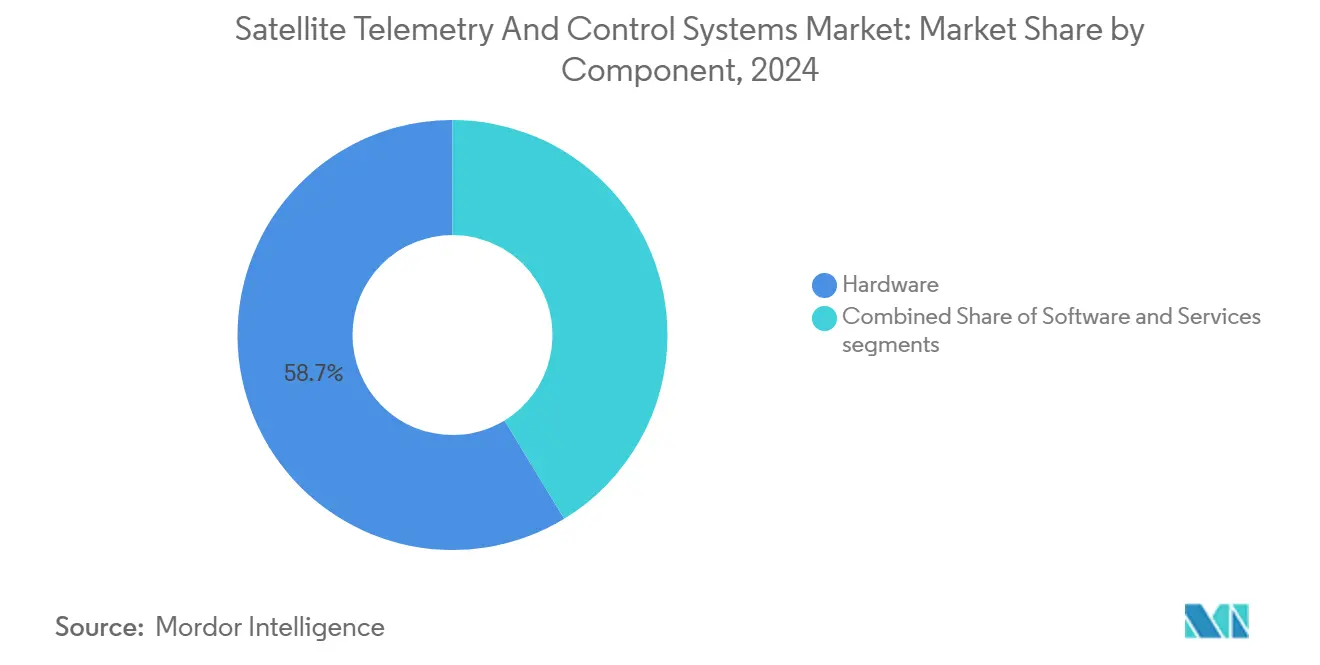

- Por componente, el hardware retuvo el 58,70% de la participación de mercado de los sistemas de telemetría y control de satélites en 2024; se proyecta que el software registre una CAGR del 9,42% hasta 2030.

- Por tipo de solución, los productos del segmento terrestre mantuvieron una participación de ingresos del 46,20% en 2024, mientras que se espera que las ofertas de GSaaS se expandan a una CAGR del 11,40% hasta 2030.

- Por órbita, las aplicaciones en órbita terrestre baja (LEO) representaron una participación del 62,40% del tamaño del mercado de sistemas de telemetría y control de satélites en 2024. En contraste, las soluciones de órbita altamente elíptica (HEO) están proyectadas para crecer a una CAGR del 10,80% hasta 2030.

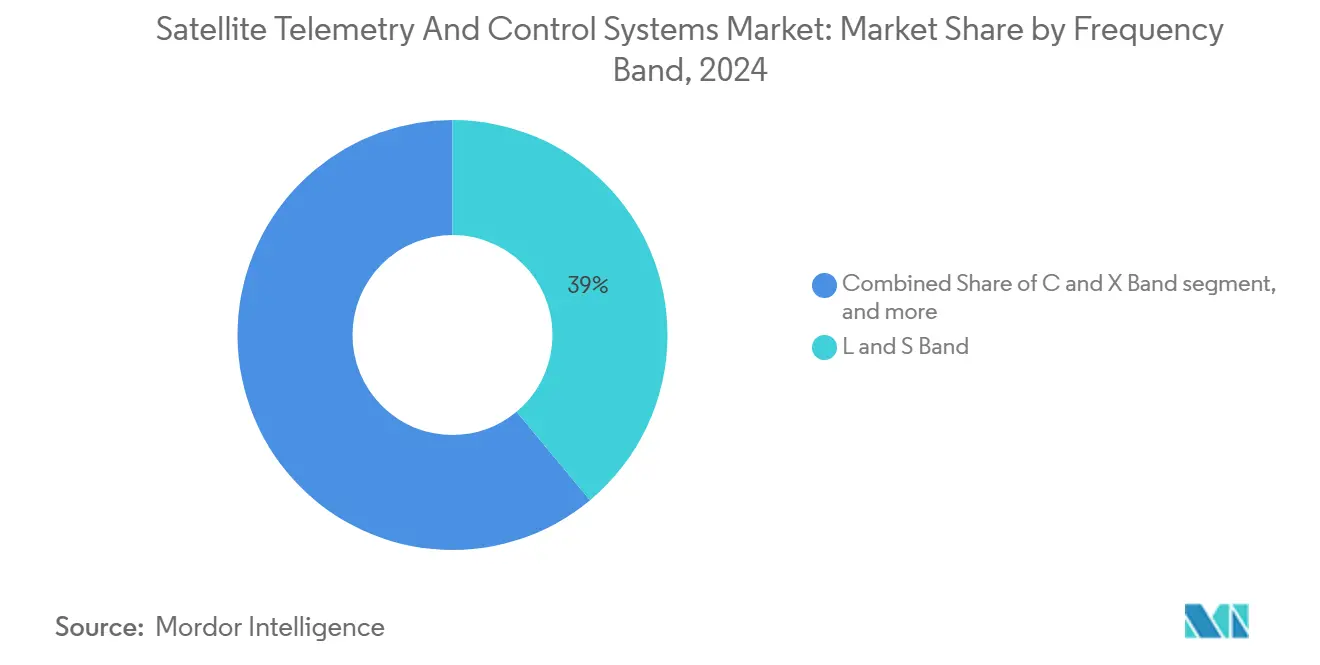

- Por banda de frecuencia, el segmento de banda L/S lideró con el 38,95% del tamaño del mercado de sistemas de telemetría y control de satélites en 2024; las plataformas de banda Ka/V deberían registrar una CAGR del 10,98% entre 2025 y 2030.

- Por aplicación, el gobierno y la defensa captaron el 43,25% de la demanda del mercado en 2024, aunque las comunicaciones comerciales están en camino de alcanzar una CAGR del 9,55% hasta 2030.

- Por usuario final, los operadores de satélites controlaron una participación del 34,55% en 2024, pero se prevé que las empresas comerciales registren una CAGR del 9,20% hasta 2030.

- Por geografía, América del Norte lideró con una participación de ingresos del 39,80% en 2024; Asia-Pacífico está preparada para la CAGR más rápida del 8,90% durante 2025-2030.

Tendencias e Información del Mercado Global de Sistemas de Telemetría y Control de Satélites

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de constelaciones de pequeños satélites | +1.8% | Global con enfoque en América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento del gasto en defensa en enlaces C2 seguros | +1.2% | Corredores de defensa de América del Norte, Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Avances en estaciones terrestres definidas por software | +1.0% | Global, adopción temprana en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Modelos de negocio GSaaS que reducen el CAPEX | +0.9% | Global, fuerte adopción en mercados emergentes | Mediano plazo (2-4 años) |

| Operaciones autónomas de telemetría, seguimiento y comando (TT&C) impulsadas por inteligencia artificial | +0.7% | América del Norte, Europa, mercados selectos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Impulso regulatorio para la telemetría de evasión de desechos | +0.5% | Global, liderado por la FCC, la ESA y las agencias espaciales nacionales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Constelaciones de Pequeños Satélites

Se prevé que los satélites activos se disparen desde aproximadamente 8.000 en 2024 a más de 100.000 para 2030, amplificando los requisitos de redes terrestres escalables y procesamiento automatizado de telemetría. Starlink gestiona más de 7.000 plataformas por sí solo, mientras que Project Kuiper cuenta con aprobación regulatoria para 3.236 satélites con enlaces ópticos entre satélites de 100 Gbps demostrados. Las arquitecturas de control deben ahora orquestar miles de contactos por día, gestionar mecánicas orbitales complejas y ejecutar rutinas de evasión de colisiones habilitadas por inteligencia artificial. El marco AIKO de la ESA validó la toma de decisiones autónoma en 2024, avanzando hacia la gobernanza de constelaciones a escala de máquina.[1]Fuente: Departamento de Comunicaciones de la ESA, "Demostración de Operaciones Autónomas AIKO," esa.int

Aumento del Gasto en Defensa en Enlaces C2 Seguros

Las tensiones geopolíticas elevaron los activos espaciales al estatus de infraestructura crítica, impulsando desembolsos récord de Estados Unidos y Europa para comunicaciones satelitales resilientes. El Proyecto de Servicios de Comunicaciones de la NASA adjudicó USD 278,50 millones en 2024 para comenzar a reemplazar los enlaces de propiedad gubernamental con soluciones comerciales, y las asignaciones a largo plazo superan los USD 1.500 millones. Los usuarios militares ahora especifican formas de onda antijamming, cifrado cuántico seguro y redundancia en múltiples órbitas. La estrategia de adquisición de la Fuerza Espacial de los Estados Unidos y la iniciativa IRIS² de Europa ilustran canales de adquisición estables y plurianuales para redes de telemetría reforzadas.[2]Fuente: Sede Central de la NASA, "Adjudicaciones del Proyecto de Servicios de Comunicaciones Comerciales," nasa.gov

Avances en Estaciones Terrestres Definidas por Software

Las radios programables en campo combinadas con la orquestación en la nube reducen los costos tradicionales de las estaciones terrestres al permitir que una sola antena admita múltiples bandas y formas de onda. Los operadores pueden reconfigurar el espectro, la modulación y el enrutamiento mediante actualizaciones de software sin necesidad de cambiar el hardware. Las redes comerciales se integran dinámicamente con los mercados de nube pública, lo que permite a los equipos de satélites activar capacidad bajo demanda. Esta flexibilidad respalda la agilidad de frecuencias durante las campañas de lanzamiento, minimiza el riesgo de interferencias y permite el uso compartido de antenas para constelaciones dispares.

Modelos de Negocio GSaaS que Reducen el CAPEX

El GSaaS convierte presupuestos de capital de varios millones de dólares en gastos operativos de pago por uso. Los proveedores agregan antenas geográficamente dispersas, ofrecen backhaul VPN seguro y exponen APIs estandarizadas de telemetría, seguimiento y comando. Las pequeñas constelaciones y las naciones espaciales emergentes obtienen acceso inmediato a cobertura global sin obstáculos de adquisición de terrenos ni complejidades de control de exportaciones. A medida que las plataformas GSaaS amplían su presencia en África, América del Sur y el Sudeste Asiático, también desbloquean flujos de ingresos complementarios de análisis de datos para descargas de datos meteorológicos, AIS y observación de la Tierra.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX de estaciones terrestres | -0.8% | Global, más pronunciado en mercados emergentes y pequeños operadores | Corto plazo (≤ 2 años) |

| Congestión del espectro y complejidad regulatoria | -0.6% | Global, agudo en América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Escasez de talento en radiofrecuencia y ciberseguridad | -0.4% | América del Norte, Europa, mercados selectos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Infiabilidad del enlace impulsada por el clima solar | -0.3% | Global, acentuada en latitudes altas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX de Estaciones Terrestres

Un sitio de seguimiento multibanda moderno puede costar entre USD 5 y 15 millones antes de considerar el terreno y las licencias, lo que frena la entrada al mercado de los pequeños desarrolladores. Los operadores que buscan cobertura global deben duplicar instalaciones en distintas jurisdicciones, lo que multiplica las necesidades de capital y obliga a navegar por controles de exportación divergentes. Aunque el GSaaS ofrece alivio, el tráfico de misión crítica o clasificado aún exige infraestructura dedicada con ciberseguridad reforzada y personal habilitado, lo que limita el alcance de los modelos puramente compartidos.

Congestión del Espectro y Complejidad Regulatoria

A medida que las megaconstelaciones proliferan, las colas de coordinación de la Unión Internacional de Telecomunicaciones se alargan y los reguladores nacionales lidian con las interferencias transfronterizas. El 5G terrestre invade las bandas satelitales heredadas, mientras que los límites de densidad de flujo de potencia restringen los transmisores en órbita. Existe tecnología para el uso compartido dinámico del espectro, pero la ausencia de una política armonizada ralentiza su implementación y carga a los operadores con trámites de cumplimiento de múltiples estándares.[3]Fuente: Comisión Federal de Comunicaciones, "Uso Compartido del Espectro y Cobertura Suplementaria desde el Espacio," fcc.gov

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Crecimiento del Software Supera la Dominancia del Hardware

El hardware preservó una participación del 58,70% del tamaño del mercado de sistemas de telemetría y control de satélites en 2024, ya que las antenas, las cadenas de radiofrecuencia y los montajes de seguimiento siguen siendo de misión crítica. Sin embargo, los ingresos por software están previstos para una CAGR del 9,42% debido a la orquestación en la nube, los diagnósticos de fallos mediante inteligencia artificial y las bibliotecas de formas de onda en contenedores. Las principales plataformas de estaciones terrestres ahora incluyen paneles de visualización en tiempo real, acceso a API y programación automatizada de pasos, convirtiendo las instalaciones de metal desnudo en entornos amigables para los servicios. Las hojas de ruta de hardware enfatizan cada vez más la modularidad, lo que permite actualizaciones en campo que mantienen la compatibilidad con las pilas de software en evolución y reducen los costos del ciclo de vida.

Los convertidores de protocolo de estándar abierto y los procesadores de señal digital virtuales permiten a los operadores cambiar entre TT&C en banda S y descargas de carga útil en banda Ka sin intercambios físicos. Esta flexibilidad mejora la eficiencia espectral, acomoda futuros mandatos de cifrado y protege las inversiones a futuro a medida que el mercado de sistemas de telemetría y control de satélites se orienta aún más hacia la creación de valor centrada en el software.

Por Tipo de Solución: El GSaaS Disrumpe los Modelos Tradicionales del Segmento Terrestre

Las soluciones del segmento terrestre captaron el 46,20% de los ingresos en 2024, aunque las ofertas de GSaaS están pronosticadas como el motor de una CAGR del 11,40% del segmento. Los operadores de telepuertos establecidos ahora licencian pilas de software que exponen puntos de acceso REST seguros para la reserva de pasos, la entrega de datos y la facturación, lo que permite a las empresas emergentes de microsatélites activar cobertura global en semanas en lugar de años. Los subsistemas de bus satelital siguen siendo indispensables para el comando de naves espaciales. Sin embargo, su firmware integra cada vez más conexiones nativas en la nube que reportan datos de salud directamente en los paneles de los operadores, reduciendo la brecha entre los activos en órbita y las redes terrestres.

A medida que las redes GSaaS proliferan, emergen despliegues híbridos: los sitios estratégicos alojan tráfico soberano o clasificado, mientras que las descargas no sensibles fluyen a través de activos compartidos. Los proveedores que diseñen una transferencia fluida entre antenas dedicadas y de pago por uso estarán en posición de capturar una mayor porción de la demanda del mercado de sistemas de telemetría y control de satélites, particularmente entre las empresas que necesitan cumplimiento estricto de residencia de datos en ciertas regiones.

Por Órbita: La Dominancia de LEO Desafiada por la Innovación en HEO

Las flotas en LEO mantuvieron el 62,40% de la participación del mercado de sistemas de telemetría y control de satélites en 2024, una dominancia impulsada por las megaconstelaciones de banda ancha. Sin embargo, las órbitas altamente elípticas están creciendo a una CAGR más rápida del 10,80% porque los operadores buscan cobertura continua por encima de los 65° de latitud, donde la visibilidad de la órbita terrestre geoestacionaria (GEO) disminuye. Las arquitecturas HEO permanecen durante horas sobre las regiones polares, apoyando la logística, las bases de investigación y los comandos de defensa. Los sistemas de telemetría correspondientes deben acomodar rápidos desplazamientos Doppler en el perigeo y los tránsitos por el cinturón de radiación, generando una demanda de nicho para filtros de seguimiento robustos y codificación adaptativa.

Si bien LEO sigue siendo central para los despliegues de internet global, la convergencia es inminente: los terminales de múltiples órbitas capaces de itinerar entre enlaces GEO, LEO y HEO dominarán los futuros ciclos de adquisición, incorporando flexibilidad en los marcos de control de flotas y ampliando el mercado direccionable de sistemas de telemetría y control de satélites.

Por Banda de Frecuencia: La Innovación en Banda Ka/V Impulsa la Adopción

Debido a las favorables características de atenuación por lluvia y las amplias bases de terminales, los dominios de banda L/S mantuvieron una participación del 38,95% del tamaño del mercado de sistemas de telemetría y control de satélites en 2024. No obstante, el tráfico en banda Ka/V avanza a una CAGR del 10,98%, impulsado por los requisitos de alto rendimiento y los diseños avanzados de matrices de fase que comprimen las huellas de las antenas. La investigación del IEEE ha demostrado que los circuitos integrados de microondas monolíticos en banda Ka superan el 80% de eficiencia de potencia añadida, mitigando los obstáculos de costos anteriores.

Los despliegues exitosos en banda Ka combinan la codificación adaptativa con la predicción de atenuación basada en la nube para redirigir datos de alto volumen cuando la pérdida atmosférica supera la tolerancia. Estas innovaciones desbloquean la eficiencia espectral esencial para las constelaciones que planean una capacidad agregada de terabits por segundo. Los proveedores que ofrezcan transceptores de doble banda o triple banda con canales seleccionables por software se beneficiarán más a medida que los sistemas de telemetría y control de satélites se inclinen hacia frecuencias más altas.

Por Aplicación: Las Comunicaciones Comerciales se Aceleran Más Allá de la Base Gubernamental

Los usuarios gubernamentales y de defensa comandaron el 43,25% de los ingresos de 2024, reflejando las prioridades soberanas de comando y control seguros. Aun así, se proyecta que las comunicaciones comerciales alcancen la CAGR más rápida del 9,55% hasta 2030 a medida que las empresas integran enlaces satelitales en arquitecturas SD-WAN. Las empresas de comercio minorista, agricultura y energía ahora consumen puntos de acceso de telemetría GSaaS como un gasto rutinario de tecnología de la información, reflejando las trayectorias de adopción de la computación en la nube. Mientras tanto, los clientes gubernamentales arriendan cada vez más capacidad de flotas comerciales, combinando canales de adquisición e impulsando marcos híbridos de acreditación de seguridad.

Los actores de la industria de sistemas de telemetría y control de satélites que puedan fusionar el cifrado de grado de defensa con APIs de fácil integración estarán en posición de abarcar ambos mercados, capturando el gasto cruzado y reforzando la estandarización del ecosistema.

Por Usuario Final: Las Empresas Comerciales Desafían la Dominancia de los Operadores de Satélites

Los operadores de satélites aún mantienen una participación de mercado del 34,55%, aunque se prevé que las empresas comerciales registren una CAGR del 9,20%. El cambio se origina en la expansión del IoT, la telemetría de vehículos autónomos y los servicios directos al dispositivo que integran chips SATCOM en los teléfonos inteligentes de los consumidores. Los equipos de adquisición corporativos exigen acuerdos de nivel de servicio, paneles nativos en la nube e integración fluida con las políticas de ciberseguridad existentes, en contraste con las interfaces heredadas de gestión de flotas.

En consecuencia, los proveedores de plataformas están adaptando capas de experiencia de usuario que ocultan la mecánica orbital, presentan llamadas de comando RESTful y ofrecen facturación por bit. Esa democratización amplía el mercado de sistemas de telemetría y control de satélites sin canibalizar la demanda de los operadores, porque los operadores dependen simultáneamente de dichas plataformas para escalar sus propias flotas de manera económica.

Análisis Geográfico

América del Norte controló el 39,80% de los ingresos de 2024 a medida que convergieron cadenas de suministro aeroespaciales maduras, sólida financiación de capital de riesgo y presupuestos de defensa establecidos. Los contratos de servicios comerciales de la NASA y las normas de mitigación de desechos de la FCC dan forma a los requisitos de los productos y garantizan un gasto plurianual en la modernización de la telemetría. La región también alberga la mayor densidad de granjas de antenas GSaaS, lo que permite transferencias con latencia inferior al segundo para constelaciones de banda ancha en todo el territorio continental de los Estados Unidos y las rutas polares. Sin embargo, los debates sobre el uso compartido del espectro en las bandas de 12 a 17 GHz y la alta demanda de talento habilitado en radiofrecuencia y ciberseguridad moderan las proyecciones de crecimiento.

Se espera que Asia-Pacífico registre una CAGR del 8,90% hasta 2030, impulsada por los programas espaciales nacionales de China, India, Japón y las crecientes iniciativas comerciales en el Sudeste Asiático. La apertura regulatoria de India a través de IN-SPACe y el presupuesto espacial de USD 20.000 millones de China cuentan doblemente como palancas de demanda para la expansión del hardware y las pilas de control de software. Los extensos archipiélagos de la región y las zonas rurales desatendidas crean necesidades de conectividad de larga cola que la fibra terrestre no puede satisfacer. Los proveedores locales que adoptan asociaciones GSaaS ya están exportando servicios a África y Oriente Medio, ampliando la direccionabilidad del mercado de Sistemas de Telemetría y Control de Satélites.

Europa sigue siendo fundamental a través de los proyectos de la ESA, los operadores con sede en Luxemburgo y las crecientes constelaciones soberanas como IRIS². Los detallados mandatos de sostenibilidad hacen avanzar la sofisticación de la telemetría al imponer puntos de referencia de evasión de colisiones y criterios de ecodiseño para la propulsión de naves espaciales. A su vez, los proveedores que certifiquen el cumplimiento pueden asegurar listados preferentes para las misiones institucionales europeas. Motivados por los imperativos de defensa, los estados de Europa del Este también están aunando recursos bajo los marcos de la OTAN, añadiendo oportunidades incrementales para las cadenas de telemetría segura.

Panorama Competitivo

El mercado de sistemas de telemetría y control de satélites se sitúa en un umbral de concentración moderada donde ni los titulares del hardware ni los insurgentes del software dominan por completo. Las empresas aeroespaciales de primer nivel como Kratos, L3Harris y Lockheed Martin combinan antenas probadas en campo con suites de ciberseguridad defensiva para proteger los contratos de defensa establecidos. Sin embargo, las ágiles empresas de GSaaS como ATLAS Space Operations y Leaf Space aprovechan la economía de pago por uso para atraer a constelaciones emergentes y empresas nuevas en el espacio.

Los participantes de otras industrias reconfiguran la competencia. Los hiperescaladores de la nube agrupan el almacenamiento elástico con el acceso directo a estaciones terrestres, convirtiendo la descarga satelital en otro microservicio. Los operadores de telecomunicaciones integran el itinerario satelital en múltiples órbitas para extender la cobertura 5G, exigiendo interoperabilidad de terminales y gestión unificada de políticas. Los grupos de estándares bajo el IEEE promueven marcos de radio definida por software abiertos, acelerando la intercambiabilidad de proveedores y acortando los ciclos de adquisición.

La actividad de fusiones y adquisiciones aumentó considerablemente en 2024. La propuesta de fusión SES-Intelsat apunta a la amplitud en múltiples órbitas, mientras que la asociación de EchoStar con DISH combina el espectro de banda L con una extensa distribución minorista. Los proveedores de componentes también se consolidaron para asegurar la capacidad de amplificadores de nitruro de galio y reducir la dependencia de las fábricas de semiconductores con suministro limitado. Los proveedores que equilibren la escala adquisitiva con una I+D sostenida en operaciones habilitadas por inteligencia artificial superarán a sus rivales en la captura de la demanda de mercado a largo plazo de sistemas de telemetría y control de satélites.

Líderes de la Industria de Sistemas de Telemetría y Control de Satélites

Thales Group

Lockheed Martin Corporation

L3Harris Technologies, Inc.

Kratos Defense & Security Solutions, Inc.

General Dynamics Mission Systems, Inc. (General Dynamics Corporation)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Arianespace lanzó el satélite de observación militar CSO-3 a bordo de un cohete Ariane 6. Desarrollado por Airbus Defence & Space para el programa militar MUSIS* de Francia, el CSO-3 mejora las operaciones militares con capacidades avanzadas de cobertura y revisita. Equipado con un instrumento óptico de alta resolución y sistemas de telemetría de Thales Alenia Space, el satélite garantiza imágenes excepcionales, incluso en condiciones de poca luz, mientras mantiene la seguridad de los datos mediante módulos de cifrado. Marca el componente final del sistema CSO.

- Enero de 2025: Leaf Space, líder en soluciones GSaaS, colabora con la ISRO para apoyar los satélites SpaDeX, el seguimiento del vehículo de lanzamiento PSLV y la plataforma POEM-4. El sistema de telemetría de Leaf Space permitió la recepción de telemetría en tiempo real, las operaciones de comando y el monitoreo de satélites. SpaDeX, que cuenta con dos naves espaciales de 220 kilogramos en una órbita de 470 km, muestra capacidades de acoplamiento, desacoplamiento y transferencia de energía, marcando avances críticos para las futuras iniciativas espaciales de India como BAS y las misiones lunares.

Alcance del Informe Global del Mercado de Sistemas de Telemetría y Control de Satélites

| Hardware |

| Software |

| Servicios |

| Segmento Terrestre |

| Subsistemas de Bus Satelital |

| Software Terrestre como Servicio (GSaaS) |

| Órbita Terrestre Baja (LEO) |

| Órbita Terrestre Media (MEO) |

| Órbita Terrestre Geoestacionaria (GEO) |

| Órbita Altamente Elíptica (HEO) |

| Banda L y S |

| Banda C y X |

| Banda Ku |

| Banda Ka y V |

| Gobierno y Defensa |

| Comunicaciones Comerciales |

| Observación de la Tierra / Teledetección |

| Navegación y Temporización |

| Misiones Científicas y de Espacio Profundo |

| Operadores de Satélites |

| Agencias Espaciales |

| Organizaciones de Defensa |

| Empresas Comerciales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Israel | ||

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Componente | Hardware | ||

| Software | |||

| Servicios | |||

| Por Tipo de Solución | Segmento Terrestre | ||

| Subsistemas de Bus Satelital | |||

| Software Terrestre como Servicio (GSaaS) | |||

| Por Órbita | Órbita Terrestre Baja (LEO) | ||

| Órbita Terrestre Media (MEO) | |||

| Órbita Terrestre Geoestacionaria (GEO) | |||

| Órbita Altamente Elíptica (HEO) | |||

| Por Banda de Frecuencia | Banda L y S | ||

| Banda C y X | |||

| Banda Ku | |||

| Banda Ka y V | |||

| Por Aplicación | Gobierno y Defensa | ||

| Comunicaciones Comerciales | |||

| Observación de la Tierra / Teledetección | |||

| Navegación y Temporización | |||

| Misiones Científicas y de Espacio Profundo | |||

| Por Usuario Final | Operadores de Satélites | ||

| Agencias Espaciales | |||

| Organizaciones de Defensa | |||

| Empresas Comerciales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Israel | |||

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué ingresos generó el mercado de Sistemas de Telemetría y Control de Satélites en 2025?

El tamaño del mercado de sistemas de telemetría y control de satélites fue valorado en USD 4.650 millones en 2025.

¿A qué velocidad se espera que crezca el mercado hasta 2030?

Se prevé que el mercado de sistemas de telemetría y control de satélites ascienda a USD 6.400 millones para 2030, avanzando a una CAGR del 6,60%.

¿Qué segmento de componentes se está expandiendo más rápidamente?

Las soluciones de software, avanzando a una CAGR del 9,42% respaldada por la adopción de inteligencia artificial y la nube.

¿Por qué las bandas Ka y V están ganando impulso?

Permiten un mayor rendimiento de datos y eficiencia espectral, apoyando el tráfico de megaconstelaciones mientras registran una CAGR del 10,98%.

¿Qué región añadirá la mayor demanda incremental para 2030?

Asia-Pacífico, impulsada por los programas espaciales nacionales y los operadores comerciales emergentes, está proyectada para una CAGR del 8,90%.

¿Cómo están reformando las ofertas de GSaaS los modelos de adquisición?

Convierten las construcciones de estaciones terrestres intensivas en capital en gastos operativos, lo que permite a los operadores comprar tiempo de paso bajo demanda y escalar globalmente en semanas.

Última actualización de la página el: