Tamaño y Participación del Mercado de Protección de Datos como Servicio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 26.38 Mil millones de dólares |

| Tamaño del Mercado (2031) | 75.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 23.45% CAGR |

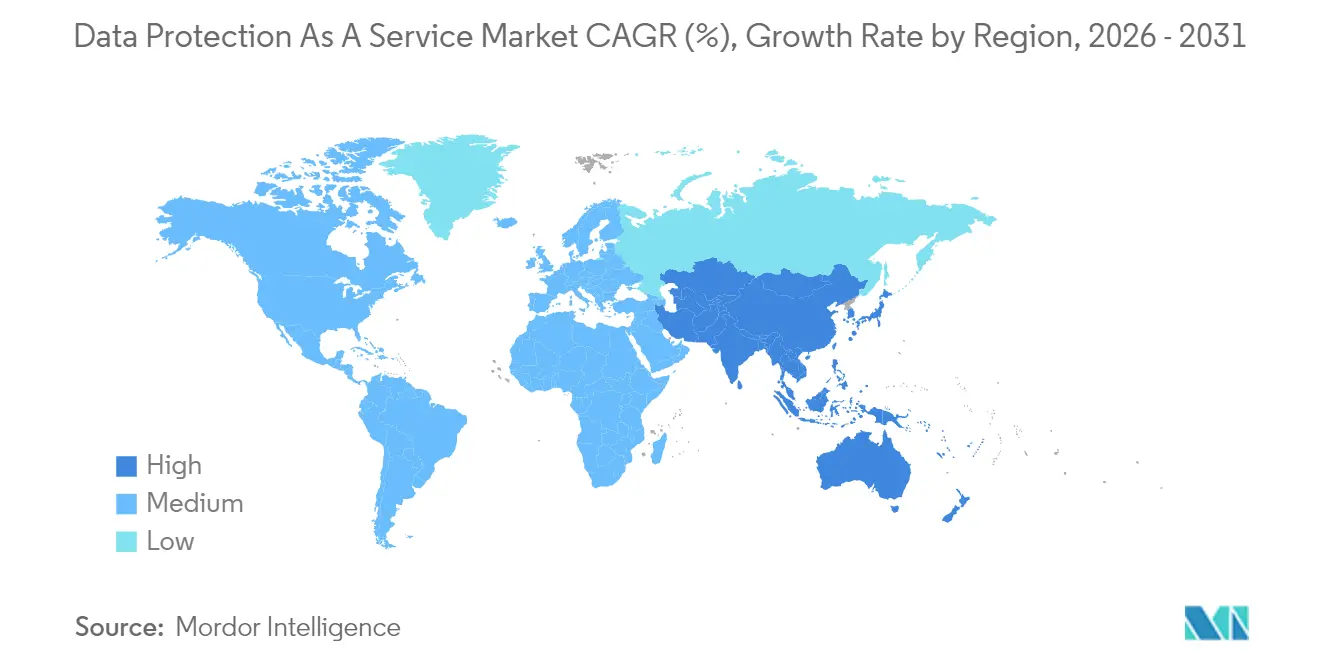

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Protección de Datos como Servicio por Mordor Intelligence

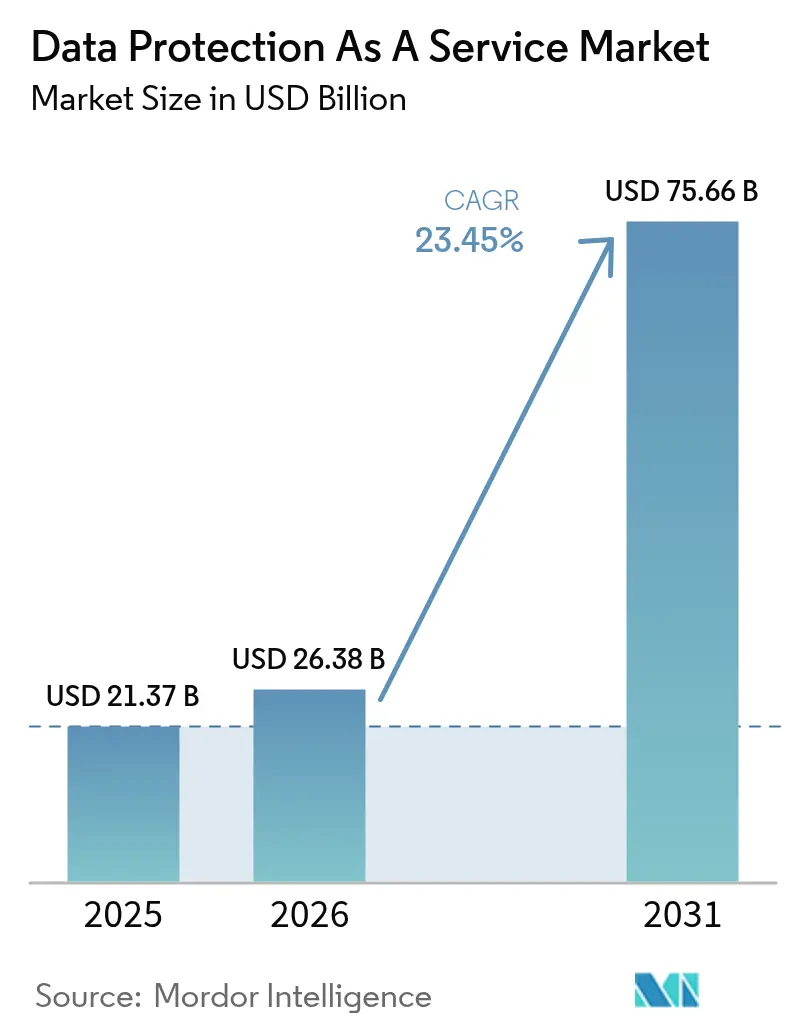

El tamaño del Mercado de Protección de Datos como Servicio en 2026 se estima en USD 26,38 mil millones, creciendo desde el valor de 2025 de USD 21,37 mil millones con proyecciones para 2031 que muestran USD 75,66 mil millones, creciendo a una CAGR del 23,45% durante 2026-2031.

El crecimiento está impulsado por un aumento en los datos no estructurados, los mandatos de confianza cero y la creciente preocupación a nivel directivo por la exposición al ransomware. Las empresas están reemplazando rápidamente el hardware de respaldo local intensivo en capital por suscripciones entregadas en la nube que ofrecen precios basados en el uso y escala elástica. Las inversiones en nube soberana, los pilotos de cifrado resistente a la computación cuántica y los requisitos de los seguros cibernéticos están convergiendo para remodelar las hojas de ruta de productos, mientras que la consolidación de proveedores está comprimiendo la estructura del mercado y acelerando la integración de funcionalidades.

Conclusiones Clave del Informe

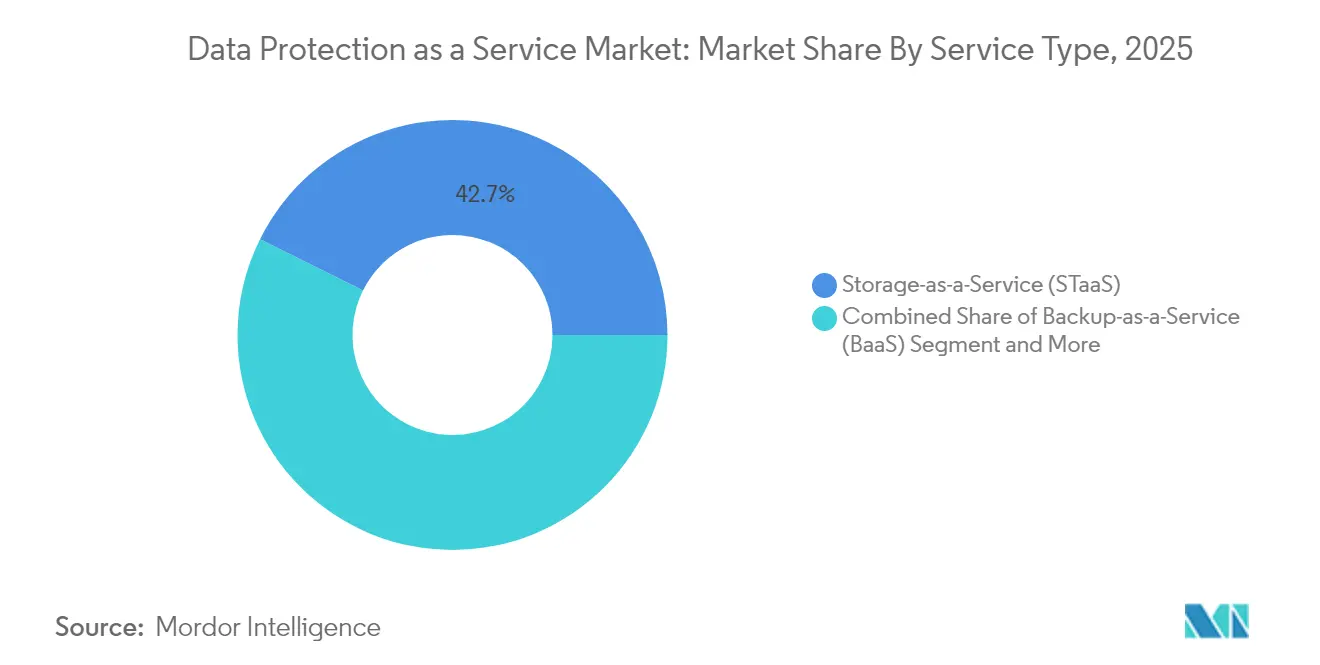

- Por tipo de servicio, el Almacenamiento como Servicio representó el 42,65% de la participación del mercado de protección de datos como servicio en 2025; se proyecta que la Recuperación ante Desastres como Servicio crecerá a una CAGR del 28,9% hasta 2031.

- Por modelo de implementación, el segmento de nube privada capturó el 43,05% del tamaño del mercado de protección de datos como servicio en 2025, mientras que se espera que la adopción de nube híbrida se expanda a una CAGR del 30,6% entre 2026 y 2031.

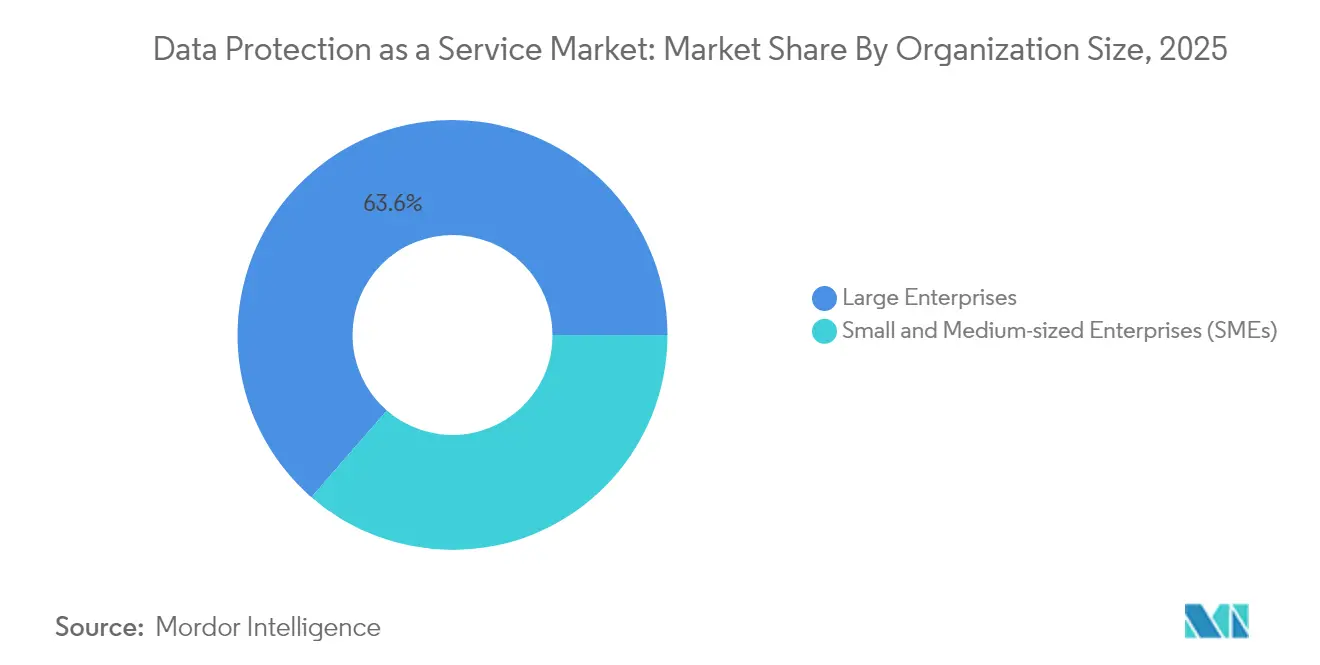

- Por tamaño de organización, las grandes empresas retuvieron el 63,60% de la participación del tamaño del mercado de protección de datos como servicio en 2025, mientras que se prevé que las pymes avancen a una CAGR del 33% hasta 2031.

- Por industria de uso final, BFSI lideró con una participación de ingresos del 27,35% en 2025; salud y ciencias de la vida están en camino de alcanzar una CAGR del 29,8% hasta 2031.

- Por geografía, América del Norte concentró el 37,25% de los ingresos de 2025, mientras que se anticipa que Asia-Pacífico registre una CAGR del 30,5% hasta 2031. >

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Protección de Datos como Servicio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones de soberanía de datos | +5.8% | UE, América del Norte, APAC | Mediano plazo (2-4 años) |

| Explosión de datos no estructurados | +4.6% | Global | Largo plazo (≥ 4 años) |

| Enfoque en la resiliencia frente al ransomware | +4.2% | América del Norte, Europa, APAC | Corto plazo (≤ 2 años) |

| Bóvedas de recuperación vinculadas a seguros cibernéticos | +3.3% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Construcción de nubes soberanas | +2.5% | Oriente Medio, APAC, Europa | Mediano plazo (2-4 años) |

| Pilotos de cifrado resistente a la computación cuántica | +0.8% | América del Norte, Europa, APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las Estrictas Regulaciones de Soberanía de Datos Reconfiguran la Protección Global

El despliegue de marcos similares al RGPD desde Brasil hasta India está obligando a las empresas a localizar el almacenamiento, adoptar una cartografía precisa de datos y construir controles basados en políticas que regulen los flujos transfronterizos. La Ley de Resiliencia Operativa Digital de la UE entró en vigor en enero de 2025, exigiendo informes de incidentes en tiempo casi real para las instituciones financieras. En Estados Unidos, nuevas normas restringen las transferencias de datos sensibles a adversarios extranjeros, añadiendo complejidad para las multinacionales. Como resultado, los equipos de adquisiciones ahora clasifican los controles de soberanía junto a las métricas de RPO/RTO al seleccionar proveedores de DPaaS. Los proveedores están respondiendo con gestión de claves específica por región, opciones de doble cifrado y bóvedas de recuperación en región que satisfacen tanto a los reguladores nacionales como a los comités internos de riesgos.

La Computación en el Borde Revoluciona las Arquitecturas de Protección

Las implementaciones en el borde acercan el procesamiento a los puntos finales de sensores y ubicaciones de sucursales, permitiendo que las cargas de trabajo cumplan los objetivos de latencia sin enrutar el tráfico de vuelta a los centros de datos centralizados. El cuarenta por ciento de las grandes empresas planea ejecutar aplicaciones de misión crítica en el borde para finales de 2025; ese cambio requiere agentes de respaldo ligeros y basados en políticas capaces de ejecutarse localmente y sincronizarse de forma asíncrona. Las ofertas emergentes incorporan detección de anomalías basada en inteligencia artificial en las puertas de enlace del borde, reduciendo el tiempo de permanencia de las intrusiones de ransomware. Los sistemas de salud están pilotando estas capacidades en campus hospitalarios para cumplir con estrictas normas de localización de datos de pacientes y garantizar el acceso inmediato para los médicos.

La Resiliencia frente al Ransomware se Convierte en una Prioridad del Consejo de Administración

El volumen de ransomware se duplicó durante 2024, lo que llevó a los comités de auditoría a solicitar pruebas de respaldos inmutables y simulacros de restauración verificados. Las hojas de ruta de DPaaS ahora se centran en la protección continua de datos, bóvedas con aislamiento de red y clasificación mediante aprendizaje automático que previene la reinfección durante la recuperación. Las aseguradoras están vinculando descuentos en primas a la presencia de almacenamiento de escritura única y orquestación automatizada de conmutación por error. Las empresas que adoptan estos controles reportan objetivos de tiempo de recuperación materialmente más bajos y ahorros demostrables en las renovaciones de seguros cibernéticos.

Las Bóvedas de Recuperación Nativas de la Nube Transforman la Economía de la Resiliencia

Las bóvedas de recuperación nativas de la nube proporcionan almacenamiento lógicamente aislado junto con replicación basada en políticas. Minimizan la salida de datos durante los eventos de restauración y ofrecen a las aseguradoras evidencia más clara del acceso con privilegios mínimos. Los primeros adoptantes en servicios financieros atribuyen caídas de dos dígitos en las primas de pólizas a la certificación de bóvedas. Los proveedores se diferencian mediante autenticación de confianza cero, análisis forenses de inteligencia artificial generativa e integración con flujos de trabajo del Centro de Operaciones de Seguridad. A medida que la adopción de bóvedas se amplía, la convergencia de plataformas entre respaldo, archivo y recuperación cibernética se está acelerando.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cargos ocultos de salida de datos y API | -2.1% | Global | Mediano plazo (2-4 años) |

| Formatos de respaldo propietarios | -1.6% | Global | Largo plazo (≥ 4 años) |

| Compresión mediante inteligencia artificial que retrasa las actualizaciones | -1.3% | América del Norte, Europa, APAC | Mediano plazo (2-4 años) |

| Cláusulas de residencia de datos en acuerdos comerciales | -1.0% | Regiones con estricta soberanía | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Costos Ocultos de la Nube Socavan las Estrategias de Nube Múltiple

Las tarifas de tráfico variable y los precios por llamada a la API pueden inflar los presupuestos, especialmente para consultas analíticas intensivas o regulatorias que requieren restauraciones frecuentes. Las empresas con menor poder de negociación en regiones de nube más pequeñas sienten el impacto de forma más aguda. Los equipos de FinOps están invirtiendo en paneles de observabilidad de costos, aunque la facturación fragmentada entre niveles de almacenamiento y transiciones entre datos activos y fríos sigue siendo un riesgo presupuestario.

Los Formatos Propietarios Generan Dependencia del Proveedor

Los esquemas de respaldo cerrados complican la migración de cargas de trabajo tras fusiones o salidas de proveedores. Durante la fusión Cohesity-Veritas de 2024, los equipos de integración enfrentaron pruebas de restauración multiplataforma para preservar los acuerdos de nivel de servicio. Los reguladores están examinando si las estructuras de metadatos propietarias inhiben la competencia. Las solicitudes de propuesta de los clientes insisten cada vez más en exportaciones de formato abierto, lo que lleva a los nuevos participantes a adoptar API estandarizadas que prometen una portabilidad más fluida.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Recuperación ante Desastres como Servicio se Acelera ante las Amenazas Cibernéticas

El segmento de Recuperación ante Desastres como Servicio registró una perspectiva de CAGR del 28,9% hasta 2031, superando a otras ofertas a medida que los equipos directivos elevan la preparación frente al ransomware a una métrica estratégica. Más del 70% de las empresas tiene la intención de integrar la Recuperación ante Desastres como Servicio con la telemetría de SIEM para 2026, habilitando la conmutación por error automatizada basada en puntuaciones de amenazas. Los flujos de protección continua de datos reducen los objetivos de punto de recuperación a segundos, lo que resulta atractivo para las cargas de trabajo de finanzas y salud donde la pérdida de datos equivale a multas por incumplimiento. El Almacenamiento como Servicio, aunque todavía captura el 42,65% de la participación del mercado de protección de datos como servicio en 2025, está evolucionando hacia la clasificación inteligente por niveles y la inmutabilidad basada en políticas que se alinea con las arquitecturas de confianza cero. Las plataformas convergentes ahora agrupan el Respaldo como Servicio, el Almacenamiento como Servicio y la Recuperación ante Desastres como Servicio bajo motores de políticas unificados, facilitando la adquisición y la gobernanza.

Si bien el entusiasmo por la Recuperación ante Desastres como Servicio aumenta, las suscripciones de almacenamiento siguen siendo fundamentales. El crecimiento del almacenamiento de objetos se mantiene sólido debido a los conjuntos de entrenamiento de modelos de inteligencia artificial y los análisis de video que inflan los volúmenes de datos no estructurados. En respuesta, los proveedores están impulsando la deduplicación y compresión a escala de petabytes para controlar la huella. Las ofertas de pila completa de los hiperescaladores de nube ahora integran análisis autónomo de amenazas, lo que significa que el ransomware solo afecta los bloques afectados en lugar de volúmenes completos. Tal alineación de funcionalidades señala un movimiento a largo plazo hacia la compra centrada en plataformas en la que la automatización de la recuperación, la clasificación de datos y el mapeo de cumplimiento existen dentro de un único plano de control.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Implementación: Los Enfoques Híbridos Equilibran Seguridad y Flexibilidad

Los modelos híbridos muestran la expansión más rápida con una CAGR del 30,6%. Los reguladores respaldan arquitecturas que mantienen los conjuntos de datos sensibles en nubes privadas locales mientras permiten análisis ampliables en regiones públicas reguladas. Estos patrones son especialmente evidentes entre los bancos europeos sujetos a la Ley de Resiliencia Operativa Digital, que exige acuerdos de contingencia documentados para servicios de terceros. La automatización de políticas selecciona los destinos de almacenamiento basándose en etiquetas de clasificación de datos, optimizando tanto la latencia como el cumplimiento. Se prevé que el tamaño del mercado de protección de datos como servicio para soluciones híbridas se duplique para 2028 a medida que las empresas modernicen los archivos de cinta heredados en bóvedas conectadas a la nube.

Las implementaciones en nube privada retienen una participación del 43,05%, favorecidas por agencias de defensa, servicios públicos y salud que deben afirmar la custodia sobre las claves de cifrado. Los proveedores que suministran dispositivos de nube privada incorporan cada vez más módulos de seguridad de hardware validados por FIPS, acceso basado en roles y gestión de configuración con aislamiento de red. Los enfoques de nube pública siguen siendo populares entre las empresas nativas digitales que valoran la diversidad regional sobre la soberanía total. Sin embargo, las iniciativas de nube soberana, como la Nube Soberana Europea de AWS, difuminan las líneas: ofrecen la agilidad de la nube pública bajo control legal local, atrayendo cargas de trabajo reguladas hacia entornos anteriormente considerados fuera de límites.

Por Tamaño de Organización: Las Pymes Adoptan la Protección Basada en la Nube

El aumento de las amenazas cibernéticas y la limitación del personal de TI impulsan a las pymes hacia portales de respaldo SaaS listos para usar que incluyen plantillas de cumplimiento preestablecidas. Entre 2026 y 2031, se proyecta que los ingresos del tamaño del mercado de protección de datos como servicio provenientes de las pymes crezcan a una CAGR del 33%, respaldados por proveedores de servicios gestionados que ofrecen paquetes llave en mano. La incorporación simplificada y la facturación basada en el consumo resuenan con los propietarios conscientes del presupuesto. Los cuestionarios de seguros cibernéticos incluyen cada vez más la presencia de instantáneas de nube inmutables como requisito previo, empujando incluso a las microempresas hacia los niveles de entrada de DPaaS.

Por el contrario, las grandes empresas retienen el 63,60% de los ingresos gracias a las amplias cargas de trabajo, los mainframes heredados y los estrictos objetivos de tiempo de recuperación. Muchas superponen DPaaS sobre las bibliotecas de cinta existentes para una modernización gradual, reduciendo las actualizaciones de gran envergadura. La detección de anomalías mejorada con inteligencia artificial señala desviaciones en las tasas de cambio de instantáneas, dando a los equipos del Centro de Operaciones de Seguridad una advertencia temprana de ataques de cifrado. Los proveedores corteja a este segmento con garantías de disponibilidad respaldadas por acuerdos de nivel de servicio y equipos de cuentas dedicados que guían las auditorías regulatorias.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: El Sector Salud Acelera las Inversiones en Protección

La CAGR del 29,8% del sector salud refleja los mandatos de registros electrónicos de salud, los dispositivos conectados y los requisitos de intercambio de datos entre hospitales. Los hospitales implementan respaldos inmutables y bóvedas de recuperación con aislamiento de red para satisfacer la HIPAA y las directivas armonizadas de la UE sobre datos de pacientes. Las expansiones de la telemedicina impulsan implementaciones de nodos en el borde dentro de los centros clínicos, requiriendo instantáneas locales que se sincronizan con regiones de nube soberana. Los equipos de investigación clínica se benefician de la integración del motor de políticas que diferencia entre información de pacientes identificable y conjuntos de datos de estudios anonimizados.

BFSI lidera el gasto general con una participación de mercado del 27,35%, respaldado por altos volúmenes de transacciones y nuevos plazos de notificación de brechas. La Ley de Resiliencia Operativa Digital obliga a los bancos europeos a probar la recuperación ante desastres a escala completa al menos anualmente, impulsando la adopción de la Recuperación ante Desastres como Servicio. Las aseguradoras colaboran con los proveedores de DPaaS para ofrecer incentivos de primas condicionados a la realización de simulacros de recuperación. Los programas gubernamentales y de defensa invierten de forma agresiva a medida que las estrategias de confianza cero dictan la verificación continua en las redes clasificadas. Finalmente, las empresas de manufactura y telecomunicaciones dependen de DPaaS para asegurar la telemetría del Internet de las Cosas industrial, donde el tiempo de inactividad impacta directamente en el rendimiento.

Análisis Geográfico

América del Norte preserva una participación de ingresos del 37,25%, anclada por una sólida adopción de la nube y directivas federales como la Directiva Operativa Vinculante 25-01 de la CISA, que obliga a las agencias a aplicar líneas base de configuración segura para SaaS. La Ley de Protección de los Datos de los Estadounidenses frente a Adversarios Extranjeros restringe las transferencias transfronterizas de datos personales sensibles, estimulando la demanda de bóvedas en el país y custodia de claves. Las empresas priorizan las funciones de mapeo de cumplimiento que generan informes de atestación automatizados para los auditores.

Asia-Pacífico registra la trayectoria más rápida con una CAGR del 30,5% a medida que los programas de gobierno digital en Japón, India y Corea impulsan las normas de localización de datos. La Ley India de Protección de Datos Personales Digitales codifica la localización explícita para la información personal crítica, presionando a los proveedores de nube para que lancen zonas de recuperación nacionales. Los hiperescaladores se asocian con operadoras de telecomunicaciones nacionales para establecer instalaciones soberanas que permitan servicios de respaldo extranjeros respetando las restricciones legales de custodia. Las empresas emergentes en Singapur y Australia lanzan ofertas de DPaaS que combinan almacenamiento local seguro con opciones de conmutación por error global, atractivas para los exportadores del mercado medio que equilibran el comercio y el cumplimiento.

Europa sigue siendo un adoptante sofisticado moldeado por el RGPD, la Ley de Resiliencia Operativa Digital, la Ley de Resiliencia Cibernética y la Ley de Datos de la UE, vigente desde septiembre de 2025. Los programas nacionales como el Cloud de Confiance de Francia y el Gaia-X de Alemania canalizan financiación hacia infraestructura federada y basada en estándares que prioriza la transparencia y la portabilidad de proveedores. Los proveedores se diferencian ofreciendo procesamiento de metadatos en región, personal de operaciones exclusivamente residente en la UE y registros de auditoría exportables. Las opciones soberanas reducen la fricción regulatoria, impulsando tasas de adopción más altas entre las entidades del sector público.

Los mercados emergentes en América Latina, Oriente Medio y África registran una adopción creciente desde bases más pequeñas. Los gobiernos del Consejo de Cooperación del Golfo financian plataformas de nube soberana para diversificar las economías y atraer empresas emergentes de tecnología financiera. Los bancos brasileños están pilotando el cifrado resistente a la computación cuántica en los enlaces de replicación transfronteriza, anticipando futuros requisitos criptográficos. Las empresas de telecomunicaciones africanas implementan respaldo SaaS para proteger las plataformas de dinero móvil en rápida expansión, compensando la limitada capacidad local de centros de datos.

Panorama regulatorio

La contratación de DPaaS está siendo moldeada por una orientación más estricta sobre ingeniería de privacidad, aseguramiento en la nube y procesamiento de datos de IA. En la UE, el GDPR sigue siendo fundamental, mientras que el Comité Europeo de Protección de Datos publicó las Directrices 02/2026 sobre Anonimización (julio de 2026), elevando el nivel exigido para demostrar que las técnicas de anonimización son efectivas y verificables en los sistemas operativos utilizados para análisis, archivado y recuperación. En el Reino Unido, las Regulaciones 2026 de la Ley de Protección de Datos de 2018 (Código de Prácticas sobre Inteligencia Artificial y Toma de Decisiones Automatizada) exigen que el Comisionado de Información redacte un código para el procesamiento relacionado con IA, ampliando el escrutinio de cumplimiento a los flujos de trabajo de decisiones automatizadas que cada vez más se cruzan con los controles de descubrimiento, clasificación y retención de DPaaS.

Los marcos de aseguramiento en la nube también se están convirtiendo en insumos más explícitos para la selección de proveedores y la elegibilidad en el sector público. La Oficina Federal de Seguridad de la Información de Alemania (BSI) publicó el catálogo de criterios C5:2026, brindando a los proveedores de nube y las plataformas de DPaaS un mecanismo concreto de correspondencia con normas como ISO 27001/27701 y esquemas como SecNumCloud, lo cual respalda la preparación para auditorías multijurisdiccionales. Las políticas de soberanía se están expandiendo más allá de Europa, con la Política Nacional de Nube de Nigeria (octubre de 2025) exigiendo una postura de "Cloud First" para las instituciones públicas federales, con requisitos de residencia local de datos y protección de datos alineados con la Ley de Protección de Datos de Nigeria de 2023. Esto está reforzando la demanda de zonas de recuperación dentro del país, gestión localizada de claves y controles de acceso auditables.

Análisis de la cadena de valor

La cadena de valor de DPaaS comienza con la infraestructura fundamental, principalmente computación, almacenamiento y redes en la nube hiperescalar y regional, y luego avanza hacia bloques de construcción de seguridad como el cifrado y la gestión de claves, la gestión de identidad y acceso, y las canalizaciones de telemetría utilizadas para la detección de anomalías y la validación de recuperación. Los proveedores de plataformas DPaaS agregan motores de políticas para respaldo, replicación, inmutabilidad y orquestación de recuperación, y luego distribuyen a través de ventas empresariales directas, mercados en la nube y un amplio ecosistema de socios de proveedores de servicios gestionados (MSP) que ofrecen implementación, operaciones 24x7 y soporte de cumplimiento para compradores regulados.

En etapas posteriores, la realización de valor para el cliente depende de la integración con las operaciones de TI y seguridad existentes (por ejemplo, flujos de trabajo de SIEM/XDR y SOC), junto con funciones de gobernanza que puedan generar evidencia lista para auditoría y cumplir con las restricciones de residencia de datos específicas de cada jurisdicción. La interoperabilidad y la portabilidad siguen siendo puntos de friccción, donde los formatos de respaldo propietarios y las construcciones de facturación multi-nube (cargos de salida de datos y de API) añaden costos de cambio y operación. También está creciendo una capa paralela de servicios en torno a operaciones soberanas y reguladas, incluidos programas de socios basados en competencias (por ejemplo, el trabajo de T-Systems en torno a la soberanía digital de AWS) y proveedores especializados que ofrecen servicios gestionados de protección de datos. Esto refleja cómo la ingeniería de cumplimiento y el aseguramiento en tiempo de ejecución se han convertido en elementos centrales de la prestación de DPaaS, y no solo en complementos.

Panorama Competitivo

La consolidación de la industria se intensifica con la absorción en diciembre de 2024 de los activos empresariales de Veritas por parte de Cohesity, formando una entidad de USD 7 mil millones que atiende a más de 12.000 clientes globales. Rubrik se alía con Cisco Systems Inc. para incorporar telemetría de respaldo dentro de la consola Cisco XDR, ilustrando un giro hacia suites integradas de detección y respuesta. Los adaptadores de bus de host resistentes a la computación cuántica de Broadcom presagian una capa defensiva con raíz en el hardware que los competidores deben igualar. AWS debuta con una Nube Soberana Europea, socavando a los proveedores regionales al combinar la economía de hiperescala con el control legal local.

Los especialistas de nivel medio como Druva Inc. y Clumio corteja a las pymes ofreciendo protección nativa SaaS sin agentes que se implementa en minutos. La adquisición de Adlumin por parte de N-able Inc. incorpora la automatización del Centro de Operaciones de Seguridad en las ofertas de servicios gestionados, señalando la importancia del canal de proveedores de servicios gestionados para el crecimiento de la larga cola. Emerge la verticalización: los proveedores lanzan planos específicos para el sector salud con plantillas HIPAA, mientras que los paquetes para BFSI integran la tokenización PCI-DSS. La diferenciación competitiva ahora depende de las garantías de recuperación llave en mano frente al ransomware, los créditos de acuerdo de nivel de servicio por hora y la generación automatizada de evidencias de cumplimiento.

La convergencia de plataformas es evidente a medida que los proveedores colapsan los silos de Almacenamiento como Servicio, Respaldo como Servicio y Recuperación ante Desastres como Servicio en tejidos basados en políticas. La preferencia de los compradores tiende hacia la orquestación de panel único que simplifica la trazabilidad de auditorías. Sin embargo, los formatos de instantáneas propietarios arriesgan el bloqueo del cliente, lo que impulsa iniciativas de API abiertas. Los proveedores que exponen metadatos portables y opciones de replicación entre nubes pueden ganar participación a medida que aumenta el escrutinio regulatorio sobre la interoperabilidad.

Líderes de la Industria de Protección de Datos como Servicio

IBM Corporation

Amazon Web Services Inc.

Hewlett Packard Enterprise Company

Dell Technologies Inc.

Cisco Systems Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los modelos operativos de nube soberana y regulada crean espacio en blanco para los proveedores de DPaaS que pueden ofrecer controles vinculados a la jurisdicción sin renunciar a los flujos de trabajo de recuperación híbrida. El programa AWS European Sovereign Cloud, posicionado en torno a la gobernanza bajo la ley de la UE y operaciones residentes en la UE, es un punto de referencia concreto que está desplazando las listas de verificación de los compradores hacia la custodia de claves dentro de la región, modelos de acceso exclusivos para residentes y mapeos de aseguramiento independientes. Esto, a su vez, abre oportunidades para proveedores y MSP que ofrecen bóvedas, depósito en garantía de claves y automatización de políticas ajustadas a los requisitos del sector público europeo y BFSI.

Un segundo ámbito de oportunidad es la generación de evidencia de nivel de cumplimiento que vincula pruebas de restauración, controles de inmutabilidad e informes de auditoría a través de cargas de trabajo SaaS, nativas de la nube y locales. Los reguladores y organismos de orientación están publicando expectativas más específicas, incluidas las Directrices 02/2026 del EDPB sobre Anonimización (julio de 2026) y una mayor atención del Reino Unido al procesamiento de IA y toma de decisiones automatizada bajo las regulaciones de 2026. Esto está impulsando a las organizaciones a operacionalizar la validación repetible de controles en lugar de depender únicamente de políticas estáticas. Las plataformas de DPaaS que integran flujos de trabajo de descubrimiento, clasificación y bóvedas de recuperación, y que pueden presentar evidencia de control verificable en entornos híbridos, se alinean con los cambios en la contratación hacia la certificación lista para auditoría y reducen la fricción en implementaciones transfronterizas donde el mapeo de datos y el enrutamiento basado en políticas son obligatorios.

Desarrollos recientes del sector

- Mayo de 2026: IBM lanzó Guardium Multi-Cloud Data Protection V10.1.2 con licencias adaptadas a la nube y funciones adicionales de evaluación de vulnerabilidades para entornos DBaaS. La actualización amplía la cobertura adyacente a DPaaS desde el respaldo tradicional hacia la identificación continua de riesgos en pilas de bases de datos gestionadas, respaldando los requisitos de gobernanza y recuperación en implementaciones híbridas.

- Junio de 2025: AWS presentó AWS European Sovereign Cloud, diseñada para operar bajo la ley de la UE con operaciones residentes en la UE. Esta medida acelera las vías de contratación de nube soberana para cargas de trabajo reguladas y aumenta la demanda de ofertas de DPaaS que puedan cumplir con requisitos de residencia, custodia de claves y evidencia de auditoría dentro de regiones soberanas.

- Diciembre de 2024: Cohesity finalizó la compra de los activos de respaldo empresarial de Veritas, creando un proveedor de protección de datos puro más grande que atiende una amplia base instalada. Esta consolidación aumentó la presión de convergencia de plataformas en STaaS, BaaS y DRaaS, elevando el nivel competitivo en cuanto a planos de control de políticas integrados y herramientas de migración para clientes con patrimonios de respaldo de formatos mixtos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, definimos la protección de datos como servicio (DPaaS) como ofertas subcontratadas y basadas en suscripción que protegen los datos empresariales mediante respaldo entregado en la nube, recuperación ante desastres y funciones de protección relacionadas, cuyo precio se establece como ingresos de servicio recurrentes y se entregan en configuraciones públicas, privadas o híbridas.

Exclusiones de alcance: se excluyen los servicios profesionales de pago único facturados por separado, las licencias independientes de software de respaldo local y las herramientas de nube privada de construcción totalmente propia sin una suscripción de DPaaS.

Descripción general de la segmentación

- Por Tipo de Servicio

- Almacenamiento como Servicio

- Respaldo como Servicio

- Recuperación ante Desastres como Servicio

- Por Modelo de Implementación

- Nube Pública

- Nube Privada

- Nube Híbrida

- Por Tamaño de Organización

- Grandes Empresas

- Pequeñas y Medianas Empresas (Pymes)

- Por Industria de Usuario Final

- BFSI

- Salud y Ciencias de la Vida

- Gobierno y Defensa

- TI y Telecomunicaciones

- Comercio Minorista y Comercio Electrónico

- Manufactura

- Otras Industrias de Usuario Final

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Chile

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Singapur

- Malasia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza construyendo un contexto claro de demanda y de política para la adopción de DPaaS, y luego mapeando el panorama de proveedores para que las bolsas de ingresos no se contabilicen dos veces. Utilizamos fuentes públicas como la orientación de NIST sobre ciberseguridad y resiliencia, avisos de CISA, el Registro Federal de EE. UU. y el Diario Oficial de la UE para actualizaciones de privacidad y retención, e indicadores de la economía digital de la OCDE para anclar la temporalidad de la demanda impulsada por el cumplimiento.

Para traducir la demanda en gasto, también revisamos señales de adopción en la nube y de gasto en TI de fuentes como el Banco Mundial y la Unión Internacional de Telecomunicaciones, además de literatura técnica abierta sobre inmutabilidad de respaldos, recuperación ante ransomware y prácticas de retención en revistas revisadas por pares. Se utilizaron presentaciones de empresas, presentaciones para inversores, documentación de productos y entrevistas de prensa creíbles para verificar de forma cruzada la lógica de empaquetado y precios de los servicios. Además, utilizamos suscripciones de pago para inteligencia financiera empresarial, noticias y datos financieros, y bases de datos de patentes para confirmar la combinación de negocios y validar la dirección del producto. Estas son fuentes ilustrativas, y también se utilizaron muchas otras referencias públicas para recopilar, verificar y aclarar los datos.

Entrevistas primarias y encuestas

El trabajo primario se utilizó para poner a prueba lo que se cuenta como ingresos de DPaaS y cómo los compradores realmente lo adquieren, especialmente cuando el respaldo, el almacenamiento y la recuperación se agrupan en contratos de nube más amplios. Conversamos con una combinación de proveedores, socios de canal y usuarios empresariales en APAC, EMEA y las Américas para confirmar los patrones de adopción, el comportamiento de renovación y la forma en que la preparación ante ransomware modifica los tiempos presupuestarios.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Altos directivos (CXO): 13% | APAC: 48% |

| Nivel medio: 49% | Líderes funcionales/de unidad: 34% | EMEA: 32% |

| Actores más pequeños: 14% | Gerentes: 53% | Américas: 20% |

Dimensionamiento y previsión del mercado

El dimensionamiento del mercado se construyó utilizando un enfoque de arriba hacia abajo, donde las señales de gasto en nube y seguridad empresarial se reconstruyen en una bolsa de demanda de DPaaS, y luego se filtran según la proporción específicamente vinculada a la protección de datos basada en suscripción. Para mantener los totales realistas, luego corroboramos los resultados con aproximaciones selectivas de abajo hacia arriba, como divulgaciones de ingresos de proveedores muestreados, verificaciones de canal sobre precios de paquetes, y precios promedio de suscripción multiplicados por cargas de trabajo protegidas estimadas.

El modelo utiliza insumos prácticos que pueden revisarse y verificarse nuevamente, incluidas las tasas de migración de cargas de trabajo a la nube, la frecuencia de incidentes de ransomware y la preparación para la recuperación, el crecimiento de datos y los períodos de retención, los requisitos de políticas de respaldo y recuperación ante desastres por parte de sectores regulados, y el cambio del gasto de capital a contratos de servicio recurrentes. La previsión se gestiona mediante análisis de escenarios respaldado por el consenso de expertos sobre variables como la intensidad del cumplimiento, la velocidad de adopción de la nube y la progresión de precios para la capacidad protegida. Cuando los desgloses de ingresos de los proveedores no se divulgan, las brechas se abordan mediante rangos conservadores que luego se estrechan utilizando supuestos de combinación basados en entrevistas y señales de empaquetado de productos públicos.

Validación de datos y ciclo de actualización

La validación se realiza mediante varias verificaciones que detectan valores atípicos de manera temprana, incluidas pruebas de varianza entre regiones, verificaciones cruzadas frente a tendencias de ingresos de servicios en la nube, y comprobaciones de coherencia utilizando el crecimiento de cargas de trabajo protegidas frente al movimiento de ingresos por suscripción. Cuando un número no se alinea con señales independientes, revisamos los supuestos, verificamos nuevamente las definiciones y volvemos a contactar a las fuentes si la brecha parece significativa.

Antes de la aprobación final, el modelo pasa por una revisión analítica paso a paso para que los cálculos, las monedas y las correspondencias de años sean coherentes, y para que los resultados finales puedan rastrearse hasta insumos claramente indicados. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes, como nuevas normas de soberanía de datos, un cambio drástico en la actividad de ransomware o cambios notables en las estructuras de contratos en la nube. Justo antes de la entrega, se completa una nueva ronda de revisión para que los clientes reciban la visión más actualizada.

Tamaño del mercado de protección de datos como servicio de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado de DPaaS publicados pueden diferir incluso cuando el nombre del tema parece el mismo, porque los paquetes de servicios se definen de manera diferente y la temporalidad del reconocimiento de ingresos no siempre se maneja de la misma manera. Las diferencias también surgen de cómo cada editor trata la temporalidad de la conversión de divisas, el ritmo asumido de migración a la nube, y si las previsiones reflejan un caso base o un escenario de adopción más agresivo.

Algunas estimaciones incorporan gasto adyacente como seguridad en la nube más amplia, almacenamiento como servicio independiente, o grandes tarifas de implementación de pago único que rodean una implementación de DPaaS. En Mordor Intelligence, el conteo se limita a los ingresos por protección de datos basados en suscripción vinculados al respaldo, la recuperación ante desastres y funciones de protección relacionadas, y excluye las licencias independientes locales y los servicios profesionales facturados por separado, de modo que los totales permanezcan vinculados a la demanda de servicios recurrentes.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 26,38 mil millones de USD (2026) | |

| Asociación Sectorial B | 36,80 mil millones de USD (2026) | A menudo se incluye un empaquetado más amplio, con almacenamiento y servicios de infraestructura en la nube relacionados contabilizados junto con DPaaS, lo que eleva el valor para el mismo año. |

| Publicación Sectorial A | 25,35 mil millones de USD (2024) | Se utilizan un año base diferente y una curva de crecimiento implícita más rápida, y algunos supuestos de precios pueden reflejar una expansión presupuestaria agresiva impulsada por el ransomware sin el mismo ciclo de actualización y revalidación. |

La dispersión en la tabla se explica principalmente por el alcance y la alineación de años, y no por simples diferencias matemáticas. Cuando los ingresos de DPaaS exclusivamente por suscripción se mantienen separados del almacenamiento en la nube adyacente y de los servicios de pago único, el tamaño del mercado se vuelve más fácil de reconciliar con los indicadores de adopción y las combinaciones de ingresos de los proveedores, lo que también hace que la trayectoria de previsión sea más repetible.

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el rápido crecimiento del mercado de protección de datos como servicio?

El aumento de los incidentes de ransomware, las leyes más estrictas de soberanía de datos y la necesidad de proteger los datos en expansión generados en el borde y la nube son catalizadores clave.

¿Qué tipo de servicio se está expandiendo más rápidamente dentro de DPaaS?

Se prevé que la Recuperación ante Desastres como Servicio crezca a una CAGR del 28,9% entre 2026 y 2031 a medida que las empresas priorizan la resiliencia frente al ransomware.

¿Cómo están influyendo las nubes soberanas en las decisiones de implementación?

Las nubes soberanas permiten a las organizaciones mantener las claves de cifrado y los datos bajo jurisdicción local mientras acceden a la elasticidad de la nube pública, impulsando la adopción híbrida.

¿Por qué las pymes están acelerando su adopción de DPaaS?

Los precios por suscripción, la mínima infraestructura inicial y las exigencias de las aseguradoras de contar con respaldos inmutables hacen que la protección entregada en la nube sea atractiva para las empresas más pequeñas.

¿Qué papel juega el cifrado resistente a la computación cuántica en los futuros contratos de DPaaS?

Los primeros pilotos sugieren que los algoritmos resistentes a la computación cuántica se volverán obligatorios para las industrias críticas, impulsando ciclos de renovación que favorecen a los proveedores con ofertas conformes.

¿Cómo afectan los cargos ocultos de la nube al costo total de propiedad de DPaaS?

Los cargos de salida de datos y de API pueden inflar los presupuestos; las organizaciones implementan cada vez más herramientas de FinOps para monitorear y optimizar el gasto en nube múltiple.

Última actualización de la página el: