Tamaño y Participación del Mercado de Protección de Endpoints en la Nube

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

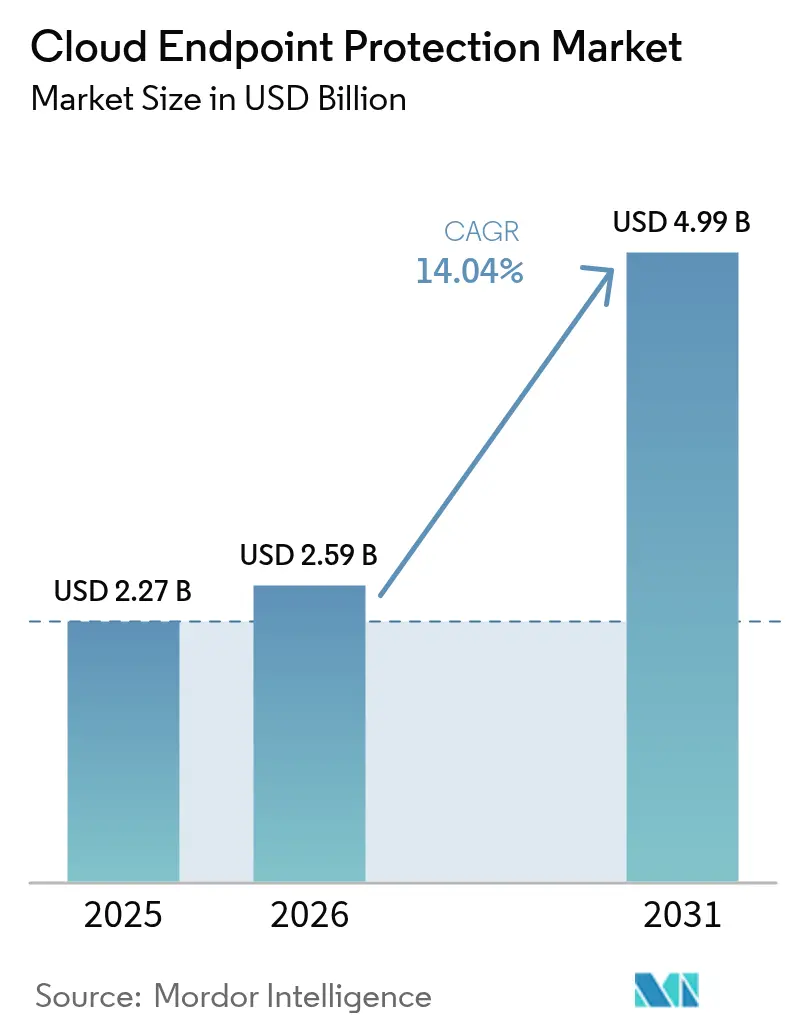

| Tamaño del Mercado (2026) | 2.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.99 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.04% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Protección de Endpoints en la Nube por Mordor Intelligence

El tamaño del mercado de protección de endpoints en la nube en 2026 se estima en USD 2,59 mil millones, creciendo desde el valor de 2025 de USD 2,27 mil millones con proyecciones para 2031 que muestran USD 4,99 mil millones, creciendo a una CAGR del 14,04% durante 2026-2031. El auge se explica por la rápida expansión de las fuerzas de trabajo distribuidas, las cargas de trabajo nativas de la nube y el impulso a nivel directivo hacia la arquitectura de Confianza Cero. Las grandes inversiones del sector público refuerzan la demanda; por ejemplo, el Departamento del Interior de los Estados Unidos elevó su asignación de ciberseguridad para el ejercicio fiscal 2025 a USD 67,8 millones, un aumento de USD 23,4 millones exclusivamente para la implementación de Confianza Cero [1]Departamento del Interior de los Estados Unidos, "Justificación del Presupuesto y Información de Desempeño para el Ejercicio Fiscal 2025," doi.gov. La creciente presión regulatoria, como la Directiva NIS2 de la UE y las propuestas de la Regla de Seguridad de la HIPAA, está sosteniendo curvas de adopción de dos dígitos [2]Registro Federal, "Regla de Seguridad de la HIPAA para Fortalecer la Ciberseguridad de la Información de Salud Electrónica Protegida," federalregister.gov. Al mismo tiempo, las amenazas mejoradas con inteligencia artificial y la escasez mundial de talento en ciberseguridad están acelerando la externalización de la detección y respuesta gestionadas, especialmente entre las pequeñas y medianas empresas, ampliando así el mercado de protección de endpoints en la nube. La dinámica competitiva se intensificó tras la interrupción de CrowdStrike en julio de 2024, que desencadenó la diversificación de proveedores y catalizó la inversión en plataformas de Detección y Respuesta Extendida (XDR) impulsadas por inteligencia artificial.

Conclusiones Clave del Informe

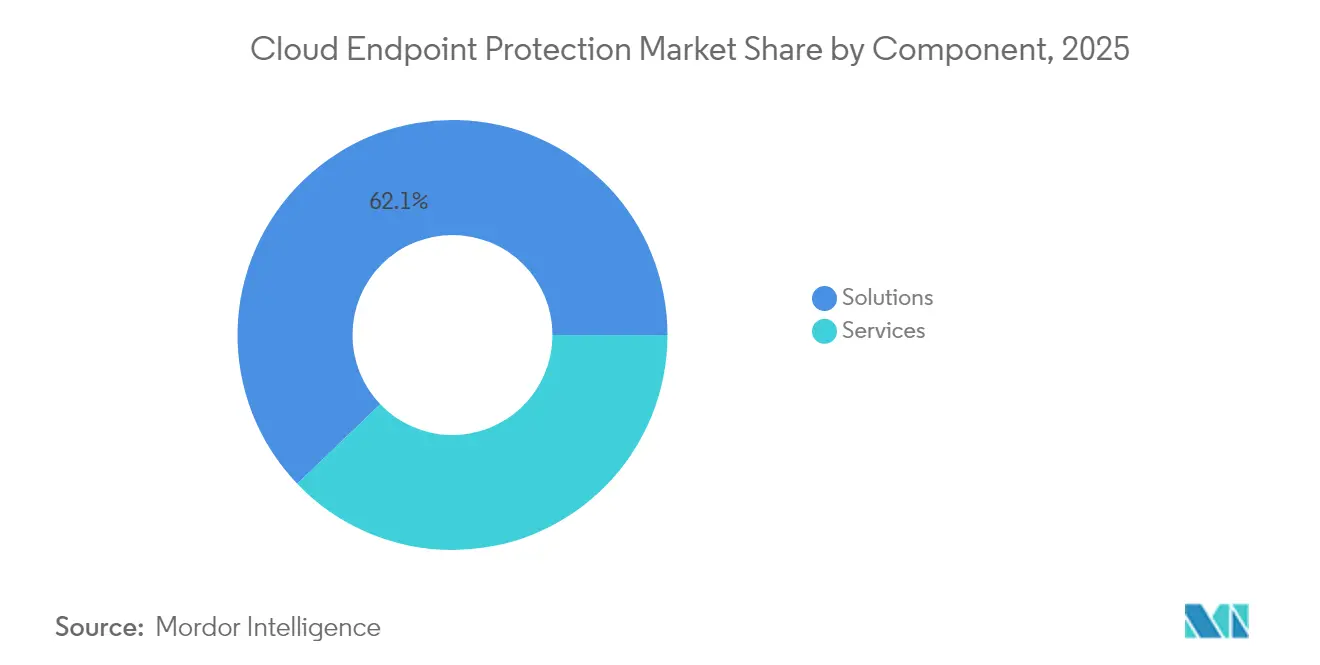

- Por componente, las soluciones representaron el 62,15% de la participación del mercado de protección de endpoints en la nube en 2025, mientras que los servicios están proyectados para expandirse a una CAGR del 14,72% hasta 2031.

- Por tamaño de empresa, las grandes empresas capturaron el 57,45% de la participación del mercado de protección de endpoints en la nube en 2025, mientras que se prevé que las pequeñas y medianas empresas crezcan a una CAGR del 16,65% hasta 2031.

- Por modelo de implementación, la nube pública lideró con una participación de ingresos del 48,86% en 2025; se proyecta que la nube híbrida escale a una CAGR del 17,35% hasta 2031.

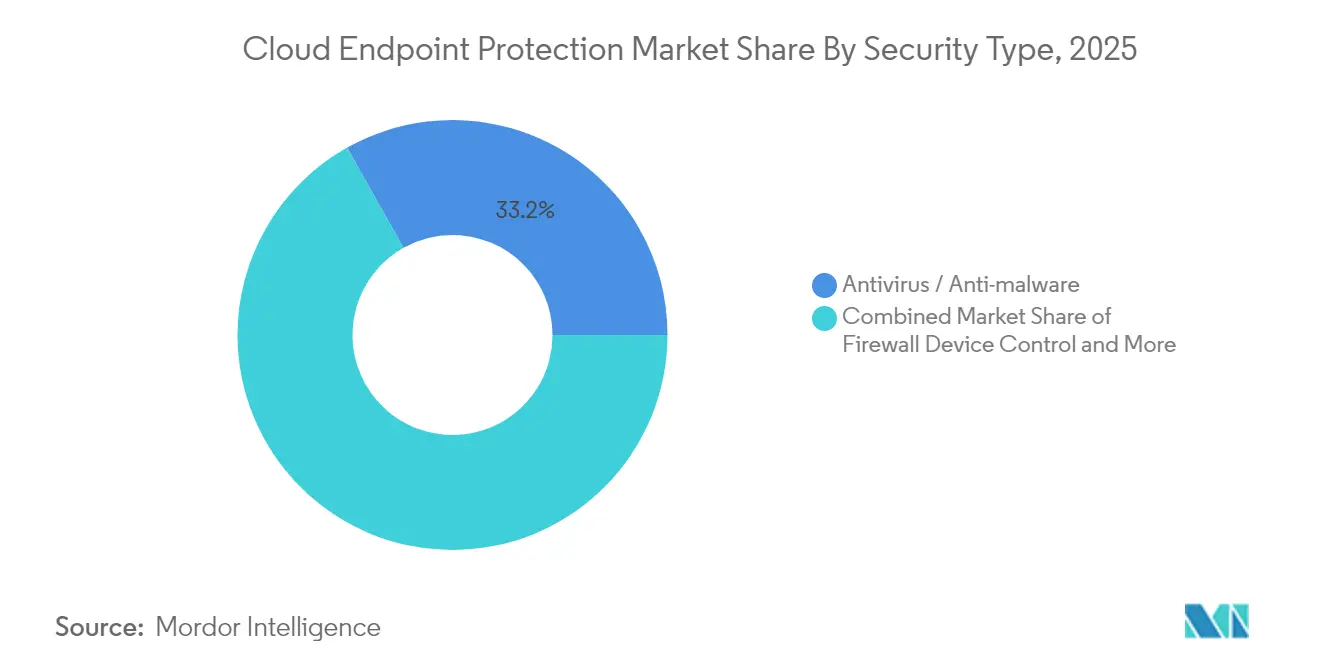

- Por tipo de seguridad, el antivirus y el antimalware aún representan el 33,15% de los ingresos de 2025, actuando como higiene de referencia. Sin embargo, la CAGR del 20,95% de EDR señala un profundo giro hacia el análisis de comportamiento y la remediación automatizada. Se proyecta que el tamaño del mercado de protección de endpoints en la nube vinculado a EDR supere los USD 2,08 mil millones para 2031.

- Por industria de usuario final, el sector BFSI representó el 24,95% del tamaño del mercado de protección de endpoints en la nube en 2025; el sector salud avanza a una CAGR del 17,55% hasta 2031.

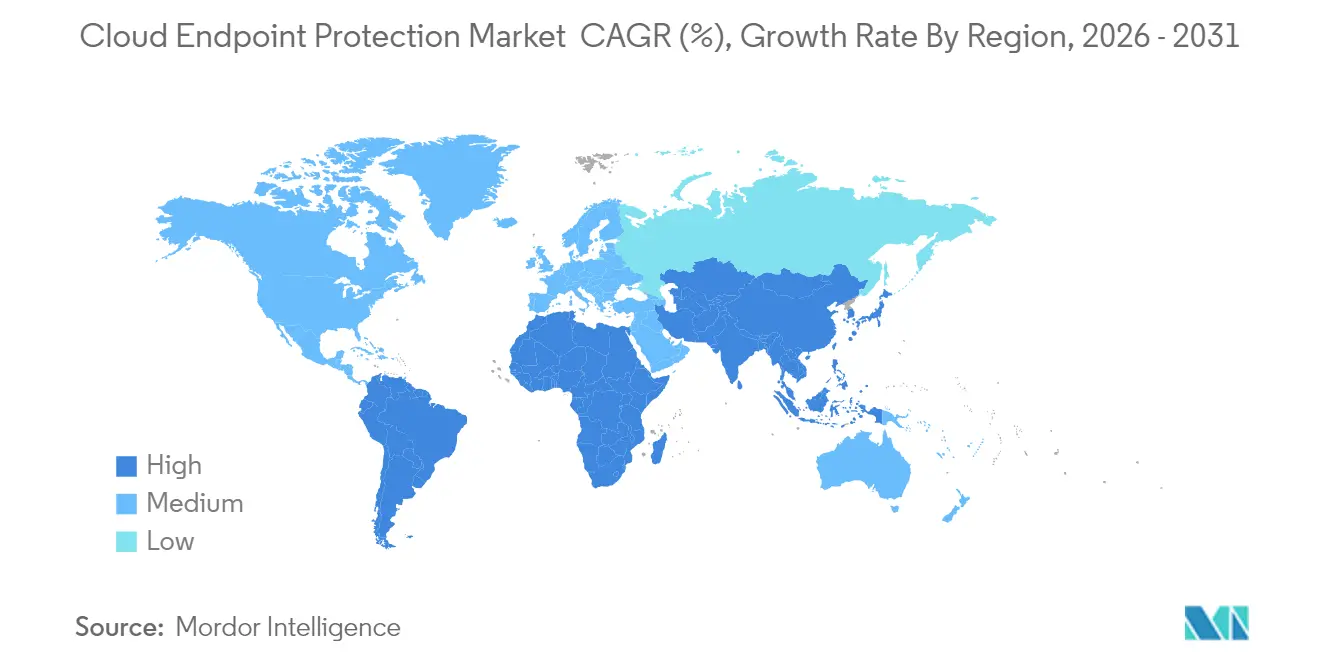

- Por geografía, América del Norte aportó el 40,35% del tamaño del mercado de protección de endpoints en la nube en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Protección de Endpoints en la Nube

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación del trabajo remoto y BYOD | +2.8% | América del Norte y Europa, alcance global | Mediano plazo (2-4 años) |

| Aumento de ciberataques sofisticados y brechas de datos | +3.2% | APAC y América del Norte | Corto plazo (≤ 2 años) |

| Mandatos regulatorios para la protección de datos y la privacidad | +2.1% | Europa y América del Norte expandiéndose hacia APAC | Largo plazo (≥ 4 años) |

| Escalabilidad de ahorro de costos de la seguridad como servicio de software | +1.9% | Regiones con alta concentración de pymes en todo el mundo | Mediano plazo (2-4 años) |

| Integración de XDR y automatización impulsada por inteligencia artificial | +2.4% | América del Norte y Europa, APAC emergente | Mediano plazo (2-4 años) |

| La Confianza Cero acelera las actualizaciones de endpoints | +1.8% | Sectores gubernamentales y empresariales en todo el mundo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación del trabajo remoto y BYOD

La normalización de los horarios híbridos ha borrado el perímetro de red tradicional, obligando a los equipos de seguridad a proteger dispositivos que raramente se conectan a la LAN corporativa. La Iniciativa de Futuro Seguro de Microsoft demuestra cómo los hiperescaladores integran la protección en los activos de la nube para asegurar cualquier endpoint en cualquier lugar [3] Microsoft Corporation, "Informe Anual de Microsoft 2024," microsoft.com. La Guía de Arquitectura de Confianza Cero de Cisco enfatiza la verificación a nivel de dispositivo en entornos de Uso de Dispositivos Personales. El resultado es un cambio decisivo hacia plataformas unificadas que fusionan la protección de endpoints, la identidad y las funciones de acceso remoto, ampliando así el mercado de protección de endpoints en la nube.

Aumento de ciberataques sofisticados y brechas de datos

Los adversarios habilitados con inteligencia artificial emplean señuelos de falsificación profunda, cargas útiles de subsistencia del entorno y ransomware de múltiples etapas. Proofpoint registró un aumento del 600% en conversaciones sobre estafas de falsificación profunda en APAC durante 2024. Los actores vinculados a China sostuvieron cinco años de campañas clandestinas dirigidas a dispositivos perimetrales sin parches. Los proveedores responden con XDR impulsado por inteligencia artificial que une la telemetría de endpoints y cargas de trabajo en la nube para automatizar el triaje, consolidando la preferencia de los compradores por la seguridad de endpoints entregada en la nube.

Mandatos regulatorios para la protección de datos y la privacidad

La Directiva NIS2 obliga a las empresas europeas a instituir defensas de "última generación" o arriesgarse a multas de hasta EUR 10 millones (USD 11 millones). En los Estados Unidos, los cambios propuestos a la Regla de Seguridad de la HIPAA imponen costos de cumplimiento del primer año de USD 9 mil millones, obligando a los sistemas de salud a actualizar las defensas de endpoints. Los plazos de cumplimiento actúan, por tanto, como un desencadenante de crecimiento predecible para el mercado de protección de endpoints en la nube.

Escalabilidad de ahorro de costos de los modelos de seguridad basados en software como servicio

La entrega por suscripción reduce los desembolsos de capital y aprovecha la experiencia externa. El programa de socios de LevelBlue convierte a los revendedores en proveedores de servicios de seguridad gestionados que ofrecen capacidades de monitoreo y respuesta las 24 horas del día, los 7 días de la semana. SonicWall señala una creciente adopción por parte de las pymes de la Detección y Respuesta Gestionadas ante las limitaciones de personal. La escalabilidad del software como servicio es, por tanto, parte integral de la expansión del mercado de protección de endpoints en la nube.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La escasez de talento en ciberseguridad infla los costos de los servicios | -2.40% | Global; agudo en América del Norte y Europa | Corto a mediano plazo (1-3 años) |

| Complejidad de implementación en entornos multinube | -1.90% | Global | Mediano plazo (2-4 años) |

| Sensibilidad al precio entre las pymes | -1.50% | Global; más fuerte en mercados emergentes | Mediano plazo (2-4 años) |

| Escrutinio de la privacidad de los datos de telemetría en las herramientas de seguridad | -1.30% | Europa, sectores regulados a nivel global | Corto a mediano plazo (1-3 años) |

| Fuente: Mordor Intelligence | |||

La escasez de talento en ciberseguridad infla los costos de los servicios

La escasez mundial de defensores cualificados eleva las tarifas facturables para la respuesta a incidentes y los servicios gestionados, comprimiendo los presupuestos incluso cuando los volúmenes de amenazas aumentan. Microsoft se comprometió a capacitar a 250.000 profesionales en los Estados Unidos para 2025 para aliviar la presión. Los elevados precios laborales limitan la elasticidad del gasto, moderando el crecimiento a corto plazo dentro del mercado de protección de endpoints en la nube.

Complejidad de implementación en entornos multinube

Las empresas que gestionan AWS, Azure y nubes privadas tienen dificultades para unificar políticas, visibilidad y respuesta a incidentes. El estudio de convergencia de TI/OT de Cisco destaca la fricción operativa cuando las herramientas de seguridad varían según el entorno. La sobrecarga de integración prolonga los despliegues y difiere la realización del valor, restringiendo una parte del potencial alcista del mercado de protección de endpoints en la nube.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Surgen a Pesar del Dominio de las Soluciones

Las soluciones generaron la mayor parte del mercado de protección de endpoints en la nube, representando el 62,15% de la participación de ingresos. Los motores principales de detección, respuesta y antimalware siguen siendo componentes indispensables, aunque los compradores ahora los evalúan desde una perspectiva centrada en la inteligencia artificial. Los módulos de Detección y Respuesta de Endpoints están evolucionando rápidamente, con CrowdStrike patentando la automatización de flujos de trabajo que acelera el triaje de los analistas. Los servicios gestionados, por el contrario, registraron la CAGR más pronunciada del 14,72% a medida que las organizaciones lidian con la escasez de talento y las auditorías regulatorias que exigen cobertura las 24 horas del día, los 7 días de la semana.

El auge de los servicios está anclado en ofertas llave en mano de detección y respuesta gestionadas, integración y capacitación. El plan de transición de proveedor de servicios de seguridad gestionados de LevelBlue ejemplifica cómo los socios de canal monetizan los ingresos recurrentes a través de operaciones remotas de centro de operaciones de seguridad. Los proveedores están agrupando servicios de asesoría —ajuste de políticas, planificación de Confianza Cero, informes de cumplimiento— para maximizar el valor de vida útil, consolidando así los servicios como un impulsor estructural dentro del mercado de protección de endpoints en la nube.

Por Tamaño de Empresa: La Aceleración de las Pymes Desafía el Dominio de las Grandes Empresas

Las grandes empresas contribuyeron con el 57,45% de la participación del mercado de protección de endpoints en la nube en 2025, respaldadas por presupuestos de seguridad de varios millones de dólares y apetito por la innovación en etapas tempranas. Sus proyectos piloto a menudo dan forma a las hojas de ruta de productos de los proveedores, especialmente en torno a la búsqueda de amenazas asistida por inteligencia artificial. Sin embargo, las pymes registraron una CAGR del 16,65%, demostrando que los precios del software como servicio y los centros de operaciones de seguridad externalizados democratizan las defensas sofisticadas. SonicWall confirma una mayor adopción por parte de las pequeñas y medianas empresas de las capacidades de EDR que antes se consideraban exclusivas de los grandes bancos.

La previsibilidad de costos y la incorporación rápida hacen que los modelos de suscripción sean atractivos para las empresas con restricciones financieras. Mientras tanto, la automatización del cumplimiento integrada en las consolas de la nube alivia la ansiedad ante las auditorías. Por tanto, el segmento de pymes está reformando las tácticas de comercialización en todo el mercado de protección de endpoints en la nube, impulsando a los proveedores a lanzar paquetes de un solo clic con facturación basada en el uso y guías de estrategia seleccionadas.

Por Modelo de Implementación: La Nube Híbrida Emerge como Puente Estratégico

La nube pública mantuvo una participación de ingresos del 48,86%, pero las arquitecturas híbridas se están acelerando a una CAGR del 17,35% a medida que los consejos de administración exigen portabilidad de cargas de trabajo y alineación regulatoria. Se estima que el tamaño del mercado de protección de endpoints en la nube vinculado a las implementaciones híbridas escale de USD 1,01 mil millones en 2025 a USD 2,64 mil millones para 2031. Los ingresos de seguridad de más de USD 20 mil millones de Microsoft subrayan el poder económico de las plataformas hiperescaladas que integran la defensa de endpoints profundamente en sus estructuras.

Sin embargo, los conjuntos de datos sensibles en finanzas, salud y gobierno permanecen anclados en las instalaciones, impulsando la demanda de consolas unificadas que abarcan centros de datos heredados y entornos de software como servicio. La Malla de Seguridad de Fortinet integra el firewall, el endpoint y el análisis de red en topologías de campus, nube y borde. En consecuencia, las soluciones híbridas forman el eje de la orquestación de seguridad multinube dentro del mercado de protección de endpoints en la nube.

Por Tipo de Seguridad: La Revolución de EDR Transforma el Antivirus Tradicional

El antivirus y el antimalware aún representan el 33,15% de los ingresos de 2025, actuando como higiene de referencia. Sin embargo, la CAGR del 20,95% de EDR señala un profundo giro hacia el análisis de comportamiento y la remediación automatizada. Se proyecta que el tamaño del mercado de protección de endpoints en la nube vinculado a EDR supere los USD 2,08 mil millones para 2031, reflejando una profunda confianza de los compradores en las técnicas de inteligencia artificial que detectan amenazas de día cero. Palo Alto Networks enmarca la inteligencia artificial como indispensable para eliminar los retrasos en el triaje manual.

Las tecnologías complementarias —control de dispositivos, antiphishing y firewall de próxima generación— están convergiendo en agentes unificados que comparten telemetría con los sistemas de XDR. La suite de seguridad de espacios de trabajo de Fortinet extiende la protección a los navegadores y las aplicaciones de colaboración, subrayando el alcance cada vez mayor de las plataformas de endpoints. La consolidación simplifica la adquisición y eleva la eficacia del control cruzado dentro del mercado de protección de endpoints en la nube.

Por Industria de Usuario Final: La Aceleración del Sector Salud Desafía el Liderazgo de BFSI

BFSI mantuvo una participación del 24,95% en 2025 debido a la estricta gobernanza y los activos digitales de alto valor. Sin embargo, la CAGR del 17,55% del sector salud supera a todos los demás sectores verticales, impulsada por la modernización de la HIPAA que destina USD 9 mil millones en gasto de seguridad del primer año. Los dispositivos de Internet de las Cosas médicos introducen nuevos vectores de ataque, convirtiendo los controles de endpoints en imperativos de seguridad del paciente.

La manufactura, la energía y el comercio minorista también amplían sus implementaciones a medida que se materializan la convergencia de TI/OT y los mandatos de privacidad del cliente. Los programas gubernamentales —desde el memorando de Confianza Cero de los Estados Unidos hasta los actos de ciberresiliencia de la UE— continúan estableciendo requisitos de referencia que refuerzan las trayectorias de crecimiento en todos los sectores, fortaleciendo el mercado general de protección de endpoints en la nube.

Análisis Geográfico

América del Norte generó el 40,35% de los ingresos de 2025 gracias a los regímenes regulatorios maduros y las inversiones de larga data en seguridad en la nube. Los planes federales de Confianza Cero y la adopción masiva del software como servicio mantienen ágiles los ciclos de actualización. Las empresas de la región adoptaron tempranamente las plataformas XDR impulsadas por inteligencia artificial, dando forma a las hojas de ruta de características y anclando el gasto en suites de endpoints de próxima generación. La financiación de capital de riesgo y la densidad de empresas emergentes de ciberseguridad fertilizan aún más la innovación, fortaleciendo la posición de América del Norte dentro del mercado de protección de endpoints en la nube.

Asia-Pacífico es el teatro de mayor crecimiento, expandiéndose a una CAGR del 14,88%. La región se beneficia de los flujos de capital de los hiperescaladores, como el centro de inteligencia artificial de Microsoft en Malasia por USD 2.200 millones, la expansión de Amazon en India por USD 12.700 millones y la expansión de Google en Singapur por USD 6.700 millones. Un pronunciado aumento en el ransomware y las estafas de falsificación profunda obliga a las empresas a adoptar capacidades avanzadas de EDR y XDR, convirtiendo a Asia-Pacífico en la próxima frontera para el mercado de protección de endpoints en la nube.

Europa registra un crecimiento constante respaldado por las estrictas sanciones de la Directiva NIS2. Alemania, el Reino Unido y Francia lideran la adopción de tecnologías de endpoints centradas en la inteligencia artificial para cumplir con los umbrales de cumplimiento de "última generación". Las sensibilidades de soberanía de datos impulsan la demanda de proveedores que puedan localizar la telemetría y mantener garantías de residencia, asegurando que la región siga siendo estratégicamente relevante en el mercado de protección de endpoints en la nube.

Panorama Competitivo

El mercado está moderadamente consolidado pero es ferozmente innovador. La interrupción de la plataforma de CrowdStrike en 2024 expuso el riesgo de concentración sistémica y llevó a muchas empresas a diversificar sus proveedores de endpoints. Palo Alto Networks capitalizó rápidamente, adquiriendo Protect AI por USD 700 millones para infundir seguridad de inteligencia artificial en su plataforma Cortex. La adquisición de Veriti por parte de Check Point amplía la gestión de exposición en entornos de múltiples proveedores, señalando un giro hacia la consolidación de los planos de control.

Microsoft ejerce un alcance ecosistémico, agrupando Defender for Endpoint con Office 365, Azure y Entra para ofrecer sinergias entre pilas que los pequeños competidores tienen dificultades para igualar. Fortinet se diferencia a través del rendimiento de sus circuitos integrados de aplicación específica y una estructura integrada que abarca firewall, red de área local y endpoint. Los actores emergentes como Arctic Wolf y Mind capitalizan en patentes de prevención de pérdida de datos y flujos de trabajo, inyectando nueva propiedad intelectual en la industria de protección de endpoints en la nube.

Las hojas de ruta de los proveedores convergen en torno a la orquestación de inteligencia artificial, las interfaces de programación de aplicaciones abiertas y el análisis ajustado verticalmente. Los espacios de oportunidad en salud, industria y sector público invitan a módulos especializados —paneles de informes de la HIPAA, inspección de protocolos de sistemas de control y adquisición de datos, o cumplimiento de los Estándares de Justicia Criminal— para crear ventajas competitivas y ampliar la participación total del mercado. Se anticipa que la actividad de fusiones y adquisiciones seguirá siendo intensa a medida que las suites más grandes absorban a los innovadores de nicho para acortar el tiempo de adquisición de capacidades y proteger los márgenes brutos.

Líderes de la Industria de Protección de Endpoints en la Nube

Microsoft Corporation

CrowdStrike Holdings, Inc.

Cisco

Palo Alto Networks

Trend Micro

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Fortinet lanzó su suite de Seguridad de Espacios de Trabajo impulsada por inteligencia artificial, añadiendo protección de navegadores y colaboración para trabajadores híbridos

- Mayo de 2025: Check Point acordó adquirir Veriti Cybersecurity para reforzar Infinity con gestión automatizada de exposición a amenazas

- Mayo de 2025: Fortinet presentó el firewall de malla híbrida FortiGate 700G con preparación para criptografía poscuántica

- Mayo de 2025: IGEL adquirió Stratodesk para enriquecer las funciones de sistema operativo de cliente seguro y gestión de endpoints para espacios de trabajo en la nube

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de protección de endpoints en la nube como software basado en suscripción y servicios gestionados que monitorean, previenen, detectan y remedian amenazas en laptops, equipos de escritorio, máquinas virtuales y dispositivos móviles cuando el plano de control se entrega desde plataformas de nube pública, privada o híbrida. Contabilizamos los ingresos que los proveedores registran por licencias alojadas en la nube, puestos SaaS y soporte relacionado en el año de facturación.

Exclusiones del alcance: Los dispositivos de hardware, las suites de seguridad de endpoints puramente locales y las puertas de enlace centradas en la red no están incluidos.

Descripción general de la segmentación

- Por Componente

- Soluciones

- Antivirus / Antimalware

- Detección y Respuesta de Endpoints (EDR)

- Firewall

- Control de Aplicaciones / Dispositivos

- Servicios

- Servicios Gestionados

- Consultoría e Integración

- Capacitación y Soporte

- Soluciones

- Por Tamaño de Empresa

- Pequeñas y Medianas Empresas (Pymes)

- Grandes Empresas

- Por Modelo de Implementación

- Nube Pública

- Nube Privada

- Nube Híbrida

- Por Tipo de Seguridad

- Antivirus / Antimalware

- Detección y Respuesta de Endpoints

- Firewall

- Control de Dispositivos

- Antiphishing

- Control de Aplicaciones

- Otros

- Por Industria de Usuario Final

- Banca, Servicios Financieros y Seguros (BFSI)

- Gobierno

- Salud

- Energía y Electricidad

- Comercio Minorista y Comercio Electrónico

- Tecnología de la Información y Telecomunicaciones

- Manufactura

- Educación

- Medios de Comunicación y Entretenimiento

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia

- China

- India

- Japón

- Corea del Sur

- Sudeste Asiático

- Resto de Asia

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a CISOs, proveedores de servicios de seguridad gestionados y socios de canal en América del Norte, Europa y Asia-Pacífico para validar la penetración de puestos en la nube, los precios combinados y las tasas de renovación. Encuestas web breves con gerentes de TI de pymes cubrieron las brechas de adopción y precios que raramente aparecen en los registros públicos.

Investigación documental

Comenzamos extrayendo volúmenes de brechas, inventarios de dispositivos y actualizaciones regulatorias de ENISA, CISA, India-CERT y NIST. Las señales sectoriales se obtuvieron de la Cloud Security Alliance, el Financial Services ISAC y el Health-ISAC. Los informes 10-K de las empresas, las presentaciones para inversores y las llamadas de resultados anclaron los ingresos recurrentes anuales en la nube de los proveedores, mientras que los registros de envíos de Volza y los análisis de patentes de Questel indicaron el impulso de la oferta. Los feeds de noticias de Dow Jones Factiva y las revistas IEEE complementaron el seguimiento de tendencias tecnológicas. Las fuentes enumeradas son ilustrativas; numerosas referencias adicionales respaldaron la recopilación de datos y las verificaciones cruzadas.

Dimensionamiento del mercado y pronóstico

Un modelo descendente convierte los recuentos activos de endpoints empresariales, derivados de estadísticas de fuerza laboral y penetración de dispositivos, en un grupo de demanda que luego se multiplica por tasas de adopción de nube verificadas y precios de venta promedio combinados. Los totales acumulados de ingresos de proveedores y las verificaciones de canal sirven como controles ascendentes antes de finalizar los totales. Variables clave como la participación del trabajo remoto, la adopción de nube híbrida, la frecuencia de brechas y los plazos de implementación regulatoria alimentan un motor de regresión multivariante y análisis de escenarios. Las brechas residuales se suavizan mediante asignación proporcional utilizando combinaciones regionales de ingresos SaaS.

Ciclo de validación de datos y actualización

Los resultados pasan pruebas de anomalías, revisión por pares y aprobación de la dirección. Los modelos se actualizan cada año, y las revisiones intermedias siguen a las reexpresiones materiales de proveedores o a los principales incidentes cibernéticos, de modo que los clientes reciban la visión más actualizada.

Por qué la línea base de protección de endpoints en la nube de Mordor genera confianza

Las estimaciones publicadas suelen divergir porque los proveedores aplican diferentes alcances, bases de precios y cadencias de actualización.

Al centrarnos estrictamente en los ingresos entregados en la nube y al recalibrar los recuentos de dispositivos anualmente, mantenemos nuestra línea base alineada con la realidad del mercado.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 2.27 B (2025) | Mordor Intelligence | - |

| USD 5.50 B (2024) | Regional Consultancy A | Incluye EPP local y puertas de enlace integradas |

| USD 16.36 B (2024) | Global Consultancy B | Utiliza envíos de dispositivos en lugar de puestos activos e ignora la rotación |

| USD 27.46 B (2025) | Industry Journal C | Mide el conjunto completo de seguridad de endpoints, no solo la nube |

Estos contrastes muestran que el alcance enfocado de Mordor, la validación de doble pasada y las métricas de dispositivos en tiempo real proporcionan una línea base equilibrada y transparente en la que los tomadores de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Qué impacto tuvo la interrupción de CrowdStrike en 2024 en la dinámica del mercado?

El incidente desencadenó la diversificación de proveedores, aumentó el escrutinio federal y aceleró las inversiones en alternativas XDR impulsadas por inteligencia artificial.

¿Cuál es el tamaño proyectado del mercado de protección de endpoints en la nube para 2031?

Se prevé que el tamaño del mercado de protección de endpoints en la nube alcance los USD 4,99 mil millones para 2031.

¿Qué componente está creciendo más rápido dentro del mercado de protección de endpoints en la nube?

Los servicios, especialmente la detección y respuesta gestionadas, se están expandiendo a una CAGR del 14,72%.

¿Por qué el sector salud es el segmento de usuario final de mayor crecimiento?

Las nuevas propuestas de la Regla de Seguridad de la HIPAA requieren USD 9 mil millones en inversiones de ciberseguridad del primer año, impulsando una adopción con una CAGR del 17,55%.

¿Cómo influye la implementación en nube híbrida en la compra de seguridad de endpoints?

Los entornos híbridos demandan consolas unificadas que abarcan instalaciones locales y nubes públicas, impulsando una CAGR del 17,35% para las soluciones híbridas.

Última actualización de la página el: