Tamaño y Participación del Mercado de Enrutadores y Conmutadores

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

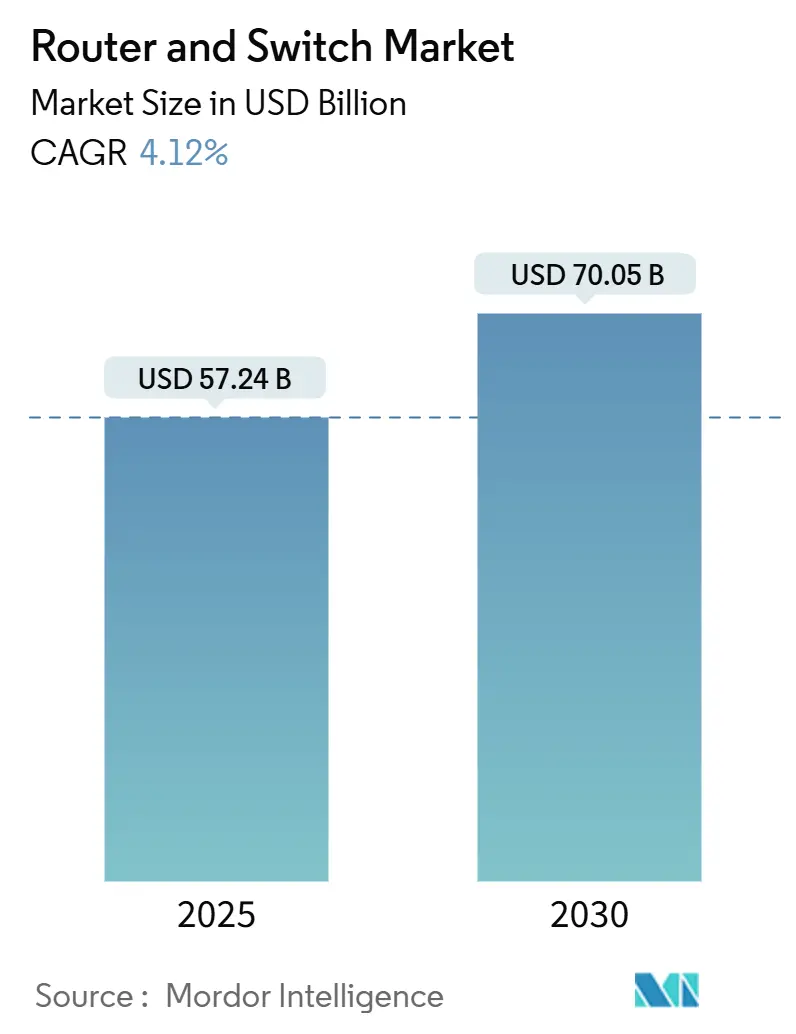

| Tamaño del Mercado (2025) | 57.24 Mil millones de dólares |

| Tamaño del Mercado (2030) | 70.05 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.12% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Enrutadores y Conmutadores por Mordor Intelligence

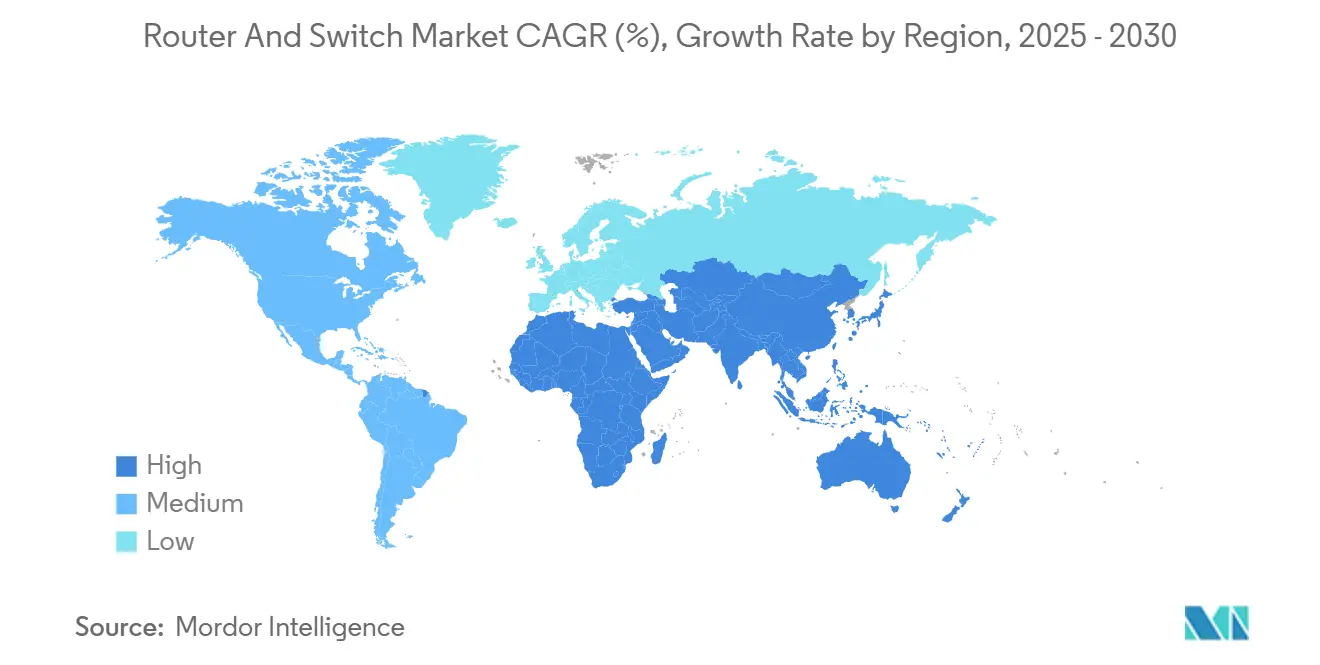

El tamaño del mercado de enrutadores y conmutadores alcanzó los USD 55,2 mil millones en 2024 y se proyecta que ascienda a USD 70,05 mil millones para 2030, avanzando a una CAGR del 4,12% durante el período de pronóstico. El crecimiento moderado de los ingresos totales se deriva de la normalización de inventarios pospandemia, dando paso a una modernización constante de la infraestructura, con las cargas de trabajo de inteligencia artificial y los modelos operativos centrados en la nube que dictan nuevos requisitos de capacidad. La demanda de plataformas 400G y 800G se está acelerando, aunque las soluciones de 100 Gbps siguen siendo la opción predominante para empresas y operadores que equilibran precio y rendimiento. Las regulaciones ambientales en las principales economías están impulsando a los operadores de red hacia silicio energéticamente eficiente, mientras que las iniciativas de redes abiertas reducen la dependencia de un único proveedor y reconfiguran el posicionamiento competitivo en el mercado de enrutadores y conmutadores. El impulso regional es más fuerte en Asia-Pacífico, donde las expansiones hiperescala, los ecosistemas de semiconductores y los despliegues de 5G convergen, aunque Oriente Medio y África ofrecen la trayectoria de crecimiento más rápida bajo programas de economía digital a gran escala.

Conclusiones Clave del Informe

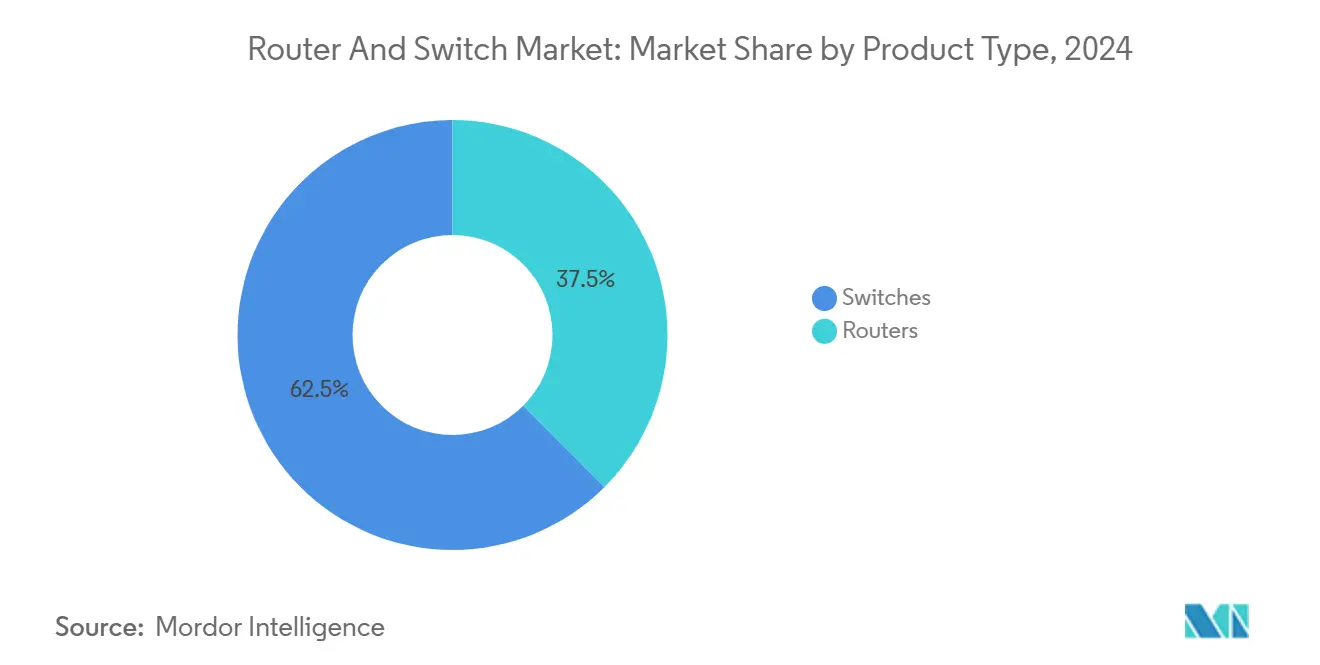

- Por tipo de producto, los conmutadores capturaron el 62% de la participación del mercado de enrutadores y conmutadores en 2024, mientras que los enrutadores desagregados están preparados para la CAGR más rápida del 4,18% hasta 2030.

- Por usuario final, los proveedores de servicios mantuvieron el 38% del tamaño del mercado de enrutadores y conmutadores en 2024; se proyecta que los centros de datos hiperescala se expandan a una CAGR del 4,13% hasta 2030.

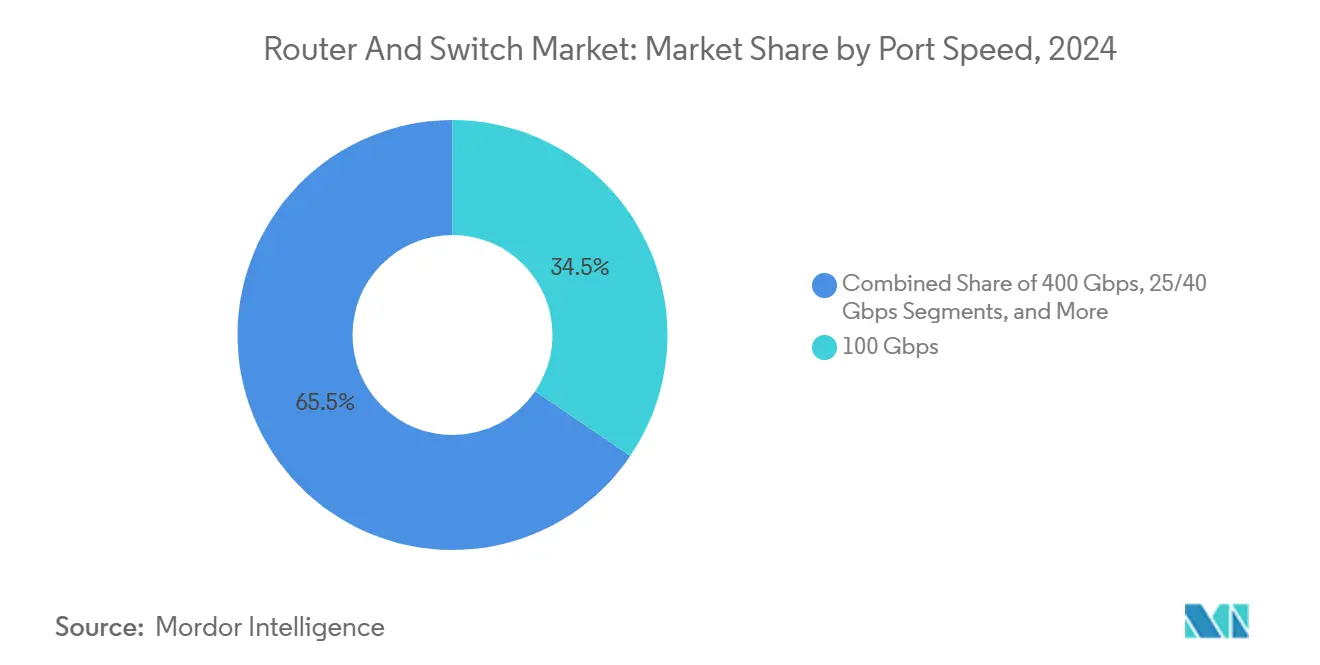

- Por velocidad de puerto, los 100 Gbps representaron el 34,5% del tamaño del mercado de enrutadores y conmutadores en 2024, mientras que se prevé que 800 Gbps y superior iguale la CAGR general del 4,12%.

- Por geografía, Asia-Pacífico lideró con el 32% de la participación del mercado de enrutadores y conmutadores en 2024, y la región de Oriente Medio y África avanza a una CAGR del 4,01% hasta 2030.

Tendencias e Información del Mercado Global de Enrutadores y Conmutadores

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la modernización de WAN centrada en la nube y la adopción de SD-WAN | +0.8% | Global, con concentración en América del Norte y Europa | Mediano plazo (2–4 años) |

| Demanda hiperescala de conmutadores 400G/800G y de fotónica de silicio | +1.2% | Núcleo de Asia-Pacífico, con expansión hacia América del Norte | Mediano plazo (2–4 años) |

| Mandatos de eficiencia energética para equipos de red | +0.3% | Europa y América del Norte, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Prohibiciones geopolíticas de proveedores que reconfiguran la combinación de suministradores | +0.4% | América del Norte, Europa, mercados selectivos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Cargas de trabajo de IA/ML que requieren tejidos sin pérdidas y de baja latencia | +1.0% | Global, liderado por regiones hiperescala | Mediano plazo (2–4 años) |

| Economía de la desagregación de redes y sistemas operativos de red de código abierto | +0.5% | Global, con adopción temprana en entornos nativos de la nube | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Modernización de WAN Centrada en la Nube y la Adopción de SD-WAN

La transformación empresarial se aceleró en 2024 a medida que las organizaciones migraron hacia arquitecturas de área amplia definidas por software que admiten fuerzas de trabajo híbridas y aplicaciones nativas de la nube. La encuesta de redes de Cisco de 2024 revela que el 56% de las empresas planea actualizar sus redes troncales Ethernet en dos años para satisfacer las demandas del tráfico de IA.[1]Fuente: Cisco Systems, "Plano de Red de Centro de Datos de Cisco para Aplicaciones de IA/ML," cisco.com La seguridad sigue siendo la principal preocupación para el 40% de los líderes de TI, canalizando el gasto hacia plataformas SD-WAN con funcionalidad de confianza cero integrada. Dado que SD-WAN desacopla el control y el transporte, los enrutadores de borde inteligentes capaces de aplicar políticas automatizadas están experimentando un renovado interés en el mercado de enrutadores y conmutadores. Los proveedores están incorporando telemetría y análisis para permitir la optimización en tiempo real, mientras que los socios de canal pivotan hacia ofertas de servicios gestionados que monetizan la complejidad operativa. El cambio del diseño de concentrador y radio hacia topologías de acceso a la nube eleva el nivel de referencia para la densidad de puertos y el rendimiento del cifrado, elevando así los precios de venta promedio de las plataformas de enrutamiento de próxima generación.

Demanda Hiperescala de Conmutadores 400G/800G y de Fotónica de Silicio

La infraestructura de inteligencia artificial escala rápidamente, con clústeres de GPU vinculados por tejidos sin bloqueo que ahora exigen un rendimiento de 400G y 800G en el bastidor. Los avances en fotónica de silicio han elevado el radio de conmutación a 1,6 Tb/s por puerto, reduciendo la potencia por bit hasta en un 70% según la hoja de ruta de óptica co-empaquetada de 51,2 Tbps de Broadcom.[2]Fuente: Broadcom Inc., "Broadcom Presenta la Primera Plataforma de Conmutador Ethernet con Óptica Co-empaquetada de 51,2 Tbps de la Industria," broadcom.com Los hiperescaladores de Asia-Pacífico anclan los despliegues tempranos, pero los grandes operadores de nube de América del Norte están finalizando las producciones de 800G para las expansiones del ejercicio fiscal 2025. Si bien los desembolsos de capital siguen siendo elevados, los operadores proyectan ahorros en el costo total de propiedad del ciclo de vida gracias al cableado consolidado y las menores cargas de refrigeración, impulsando la adopción en el mercado de enrutadores y conmutadores. La miniaturización de componentes permite una mayor densidad en el panel frontal, lo que obliga a nuevos diseños de gestión térmica que enfatizan la refrigeración líquida y el modelado del flujo de aire a nivel de chasis.

Mandatos de Eficiencia Energética para Equipos de Red

La Directiva Europea de Eficiencia Energética ahora obliga a los centros de datos de más de 100 kW a publicar métricas energéticas anuales, y varios estados de EE. UU. están elaborando sanciones por reducción de carbono para campus de alta densidad.[3]Fuente: Comisión de Energía de California, "Habilitación de Centros de Datos Energéticamente Eficientes en Sistemas de Distribución de Energía Inteligente," energy.ca.gov Estas regulaciones elevan la gestión de energía a un criterio de adquisición, lo que lleva a los fabricantes de equipos originales a integrar el escalado dinámico de voltaje y frecuencia, modos de suspensión avanzados y telemetría granular en las hojas de ruta de productos. La comisión de energía de California estima que los estados de energía más inteligentes podrían ahorrar 1.342 GWh cada año, equivalente a USD 163 millones en costos operativos. Los arquitectos de red evalúan cada vez más el rendimiento por vatio, favoreciendo los ASIC fabricados a 3 nm que ofrecen ganancias de eficiencia de dos dígitos. Los escenarios de fijación de precios del carbono a largo plazo añaden urgencia financiera, posicionando el silicio verde como un motor de ingresos para el mercado de enrutadores y conmutadores.

Cargas de Trabajo de IA/ML que Requieren Tejidos sin Pérdidas y de Baja Latencia

Los clústeres de aprendizaje profundo dependen de la latencia de microsegundos y el transporte libre de congestión para maximizar la utilización de la GPU. Los tejidos Ethernet aumentados con Control de Flujo Prioritario y Notificación Explícita de Congestión ahora rivalizan con InfiniBand en eficiencia, según el análisis de redes de IA de Juniper Networks.[4]Fuente: Juniper Networks, "Redes para el Centro de Datos de IA," juniper.net Las mejoras lideradas por consorcios bajo la iniciativa Ultra Ethernet buscan codificar comportamientos deterministas, catalizando ciclos de renovación entre los compradores hiperescala. El Nexus 9000 de Cisco incorpora algoritmos de enrutamiento adaptativo que mantienen una fluctuación de nanosegundos en miles de puntos finales, subrayando cómo los requisitos de IA están redefiniendo el silicio de los conmutadores. La demanda de arquitecturas de búfer especializadas y marcas de tiempo precisas está estimulando la entrada de nuevos participantes de nicho, aunque los proveedores establecidos mantienen ventaja a través de pilas de firmware maduras que se integran con suites de orquestación. Esta rearquitectura impulsada por cargas de trabajo sustenta márgenes premium sostenidos en el mercado de enrutadores y conmutadores.

Análisis del Impacto de las Restricciones*

| Restricción | ( ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Digestión del gasto de capital empresarial pospandemia y exceso de inventario de conmutadores | -0.6% | Global, particularmente América del Norte y Europa | Corto plazo (≤ 2 años) |

| Escasez de chips en la cadena de suministro para ASIC de alta gama | -0.4% | Global, con impacto agudo en el silicio avanzado | Mediano plazo (2-4 años) |

| Restricciones regulatorias a los fabricantes de equipos originales chinos que limitan la demanda direccionable | -0.3% | América del Norte, Europa, mercados selectivos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Límites de refrigeración por densidad de potencia creciente en sitios de borde heredados | -0.2% | Global, concentrado en instalaciones de centros de datos más antiguas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Digestión del Gasto de Capital Empresarial Pospandemia y Exceso de Inventario de Conmutadores

Las organizaciones ampliaron rápidamente la capacidad de red durante los confinamientos de la pandemia, dejando a muchas con abundantes puertos de repuesto y horizontes de depreciación extendidos. Gartner proyecta un crecimiento general del gasto en TI del 7,9% para 2025, aunque las asignaciones de hardware quedan rezagadas a medida que los directores de información gestionan los activos existentes. La volatilidad de precios y los tiempos de entrega prolongados han llevado a los equipos de adquisiciones a crear inventarios de reserva, que ahora se consideran suficientes para las necesidades a corto plazo. En consecuencia, las tasas de ejecución trimestrales para los conmutadores de campus de gama media son débiles, lo que presiona a los proveedores a agrupar suscripciones de software y acuerdos de pago diferido. Sin embargo, esta pausa es temporal, ya que la adopción de IA y la migración a Wi-Fi 7 eventualmente agotarán los enlaces ascendentes de 10G y 40G envejecidos, revitalizando el mercado de enrutadores y conmutadores.

Escasez de Chips en la Cadena de Suministro para ASIC de Alta Gama

El silicio de enrutamiento de alto rendimiento fabricado a menos de 5 nm sigue con suministro restringido, tras los cuellos de botella de capacidad en las principales fundiciones. Los controles de exportación de seguridad nacional han restringido a algunos fabricantes de equipos originales chinos el acceso a los nodos más avanzados, mientras que los proveedores occidentales enfrentan límites de asignación que extienden los plazos de entrega más allá de seis meses. El programa CHIPS para América destina más de USD 50 mil millones a la fabricación nacional; sin embargo, el impacto práctico se retrasará hasta finales de 2027, prolongando la escasez de silicio comercial para conmutadores de 800G. Los ciclos de planificación más largos obligan a los operadores a realizar pedidos anticipados, inmovilizando capital de forma temprana y complicando la visibilidad de los pronósticos trimestre a trimestre en el mercado de enrutadores y conmutadores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Dominio de los Conmutadores y Desagregación de los Enrutadores

Los conmutadores retuvieron el 62,5% de la participación del mercado de enrutadores y conmutadores en 2024, lo que refleja su papel fundamental en las arquitecturas de columna vertebral-hoja y de parte superior del bastidor que permiten flujos de tráfico este-oeste para cargas de trabajo de microservicios. El segmento se beneficia de canalizaciones programables y telemetría en tiempo real que se integran con marcos de orquestación definidos por software. Las plataformas que aprovechan la óptica co-empaquetada ahora duplican el ancho de banda del panel frontal sin ampliar la huella del chasis. Los enrutadores desagregados son la categoría de más rápido crecimiento, expandiéndose a una CAGR del 4,18% a medida que la adopción de sistemas operativos de red de código abierto gana terreno entre los grandes operadores de nube. SONiC de Microsoft establece una capa de control multifabricante, fomentando el hardware de caja blanca que reduce el costo total de propiedad. Las renovaciones del núcleo de los proveedores de servicios, impulsadas por el backhaul de 5G y el transporte IP convergente, también favorecen los enrutadores de silicio comercial que separan los ciclos de innovación de software de los ciclos de vida del hardware. Los proveedores están respondiendo con sistemas operativos unificados que difuminan los límites heredados de los productos, señalando una era de motores de reenvío de Capa 2-3 convergidos en todo el mercado de enrutadores y conmutadores.

La modularización continua invita a los socios del ecosistema a ofrecer microservicios especializados, como la inspección profunda de paquetes o la traducción avanzada de direcciones de red, directamente en los puertos de los conmutadores, acortando los intervalos de creación de servicios para los operadores. Si bien los proveedores de enrutadores establecidos aprovechan la seguridad integrada y la profundidad de características MPLS para defender su participación, cada vez más envían paquetes de código independientes del hardware para seguir siendo relevantes. El movimiento hacia licencias basadas en consumo proporciona flujos de ingresos recurrentes que compensan parcialmente los menores márgenes brutos unitarios. Esas dinámicas afirman colectivamente que la diferenciación de hardware por sí sola ya no asegura una ventaja duradera en el mercado de enrutadores y conmutadores; la integración con cadenas de herramientas centradas en DevOps y las API de interfaz en la nube ahora definen las ventajas competitivas.

Por Usuario Final: El Impulso Hiperescala Supera la Escala de los Operadores

Los proveedores de servicios controlaron el 38,5% del tamaño del mercado de enrutadores y conmutadores en 2024, ya que la densificación de fibra, las actualizaciones del núcleo de 5G y las divisiones de nodos de redes de cable sostuvieron el gasto. Los requisitos de fiabilidad y las relaciones con proveedores de varias décadas refuerzan el posicionamiento de los titulares, aunque los criterios de adquisición enfatizan cada vez más el cumplimiento de estándares abiertos para evitar restricciones comerciales geopolíticas. Los centros de datos hiperescala, aunque representan una base menor, se compoundarán a una CAGR del 4,13% hasta 2030 a medida que la escala de la red troncal de IA supere los picos históricos. La adopción por parte de Meta de tejidos de IA basados en Ethernet subraya el pivote desde las interconexiones propietarias hacia Ethernet de alta velocidad que se alinea con las hojas de ruta de transporte óptico. Los segmentos de empresas y PYME/SOHO mantienen ciclos de renovación constantes dedicados al acceso Wi-Fi 7, las puertas de enlace de confianza cero y la adyacencia de computación en el borde; sin embargo, su crecimiento incremental queda eclipsado por la intensidad de capital de los grandes operadores de nube.

Los proveedores de servicios gestionados salvan las brechas de habilidades empresariales ofreciendo paquetes de red como servicio que combinan SD-WAN, SASE y análisis de rendimiento, redirigiendo la captura de valor desde los márgenes de hardware hacia los ingresos recurrentes mensuales. Los hiperescaladores influyen en las hojas de ruta de componentes co-diseñando óptica y silicio, impulsando posteriormente economías de escala que se filtran hacia los compradores de operadores y empresas. Este efecto en cascada acelera la difusión tecnológica, asegurando que las características antes reservadas para los mega centros de datos, como la telemetría en banda y MAC-sec a velocidad de línea, pronto se conviertan en expectativas de referencia en todo el mercado de enrutadores y conmutadores.

Por Velocidad de Puerto: Relevancia de los 100 Gbps en Medio de la Transición a 800 Gbps

El nivel de 100 Gbps representó el 34,5% del tamaño del mercado de enrutadores y conmutadores en 2024, favorecido por su atractiva relación costo por bit y su maduro ecosistema óptico. Las empresas estandarizan en la distribución 4×25G hacia los servidores, mientras que los operadores despliegan 100 Gbps en las capas de agregación para agregar el masivo tráfico de backhaul de PON y pequeñas celdas. La erosión de precios de la óptica de 100G de lambda única continúa, extendiendo la vida útil del nivel hasta al menos 2028. En paralelo, los envíos de 400 Gbps están escalando a través de la óptica QSFP-DD, proporcionando una trayectoria hacia 800 Gbps y la posterior adopción de 1,6T. El segmento de 800 Gbps, aunque embrionario, se prevé que crezca al ritmo de la demanda general a una CAGR del 4,12% a medida que los hiperescaladores califican la tecnología DSP de 200G/carril.

El WaveLogic 6 Extreme de Ciena demuestra un rendimiento coherente de 1,6 Tb/s, ofreciendo a los operadores el doble de la capacidad de canal con un aumento de potencia casi lineal, haciendo factible la adopción en nuevas instalaciones en segmentos submarinos y metropolitanos. La óptica co-empaquetada reduce las penalizaciones del presupuesto de enlace y facilita las restricciones térmicas, aunque los desafíos de mantenibilidad en campo ralentizan una aceptación más amplia. Las pruebas de interoperabilidad dentro del Consorcio Ultra Ethernet tienen como objetivo certificar los despliegues de 800G multifabricante, un requisito previo para el despliegue masivo en el mercado de enrutadores y conmutadores. Los envíos de puertos de 10G y 40G heredados están disminuyendo en dos dígitos, aunque siguen arraigados en las redes de acceso sensibles al costo, lo que indica un período de coexistencia prolongado en el que los planos posteriores de múltiples velocidades y los convertidores de velocidad siguen siendo esenciales.

Análisis Geográfico

Asia-Pacífico lideró el mercado de enrutadores y conmutadores con una participación de ingresos del 32% en 2024. Los programas nacionales de infraestructura digital en China, Japón y Corea del Sur, junto con los campus hiperescala de nueva construcción en Indonesia, Malasia e India, sustentan una demanda sostenida. Los incentivos gubernamentales para las fábricas de semiconductores refuerzan una cadena de suministro regional que acorta los plazos de entrega y reduce la exposición cambiaria para los compradores locales. Los agresivos despliegues de 5G aceleran las actualizaciones de transporte hacia núcleos IP-ópticos convergentes, mientras que las iniciativas de digitalización de campus en centros de fabricación sostienen los volúmenes de conmutadores empresariales. El floreciente ecosistema de empresas emergentes de IA de la región estimula aún más las compras de tejidos de hoja-columna vertebral de 400G y clústeres Ethernet sin pérdidas destinados a cargas de trabajo de entrenamiento de visión por computadora.

América del Norte mantuvo una participación del 29,3% y sigue siendo el segundo mayor contribuyente. Los hiperescaladores asignan presupuestos de varios miles de millones de dólares a superclústeres de GPU, impulsando los libros de pedidos de 800G para las entregas de principios de 2026. Los incentivos federales bajo la Ley CHIPS para América fomentan la repatriación de fábricas de nodos avanzados, prometiendo resiliencia de suministro a largo plazo. Al mismo tiempo, los estándares de eficiencia energética a nivel estatal aumentan el interés en el silicio comercial de bajo consumo, reforzando un ciclo de renovación que favorece los ASIC de 3 nm. La adopción empresarial de herramientas SaaS acelera los despliegues de SD-WAN y SASE, trasladando el gasto desde los enrutadores centrales hacia los dispositivos de borde que combinan funciones de seguridad y redes, aunque el crecimiento general del ancho de banda sigue siendo sólido.

Oriente Medio y África representan la región de más rápido crecimiento con una perspectiva de CAGR del 4,01%. Las agendas nacionales de Visión 2030 en Arabia Saudita y los Emiratos Árabes Unidos promueven inversiones hiperescala y aplicaciones de ciudades inteligentes que demandan redes troncales de tejido IP convergente. Los operadores de telecomunicaciones del Consejo de Cooperación del Golfo apuntan a una participación del tráfico 5G del 40% para finales de 2024, desencadenando renovaciones de enrutamiento central hacia enrutamiento de segmentos IPv6. El África Subsahariana ve cómo los aterrizajes de cables submarinos impulsan la construcción de centros de datos regionales, creando oportunidades en nuevas instalaciones sin las limitaciones del legado. Europa continúa su evolución constante, con los límites regulatorios de carbono orientando el mercado hacia silicio de conmutadores de menor consumo y características de informes de energía granulares. El enfoque de América del Sur en la fibra hasta el hogar y la digitalización de las fintech sostiene el crecimiento incremental del mercado de enrutadores y conmutadores, aunque la volatilidad cambiaria modera la visibilidad del gasto de capital para los operadores regionales.

Panorama Competitivo

El liderazgo del mercado sigue siendo moderadamente concentrado. Cisco aprovecha su amplio catálogo y la lealtad de su base instalada, manteniendo márgenes operativos de dos dígitos a pesar de la mayor competencia de precios. Arista Networks se centra en tejidos de nube e IA, aumentando sus ingresos a USD 7 mil millones en 2024 gracias a las victorias en tejidos de hoja-columna vertebral de 400G que desplazaron a los titulares en centros de datos existentes. La finalización por parte de Hewlett Packard Enterprise en julio de 2025 de la adquisición de Juniper Networks duplica su flujo de ingresos de redes, proporcionando una cartera centrada en IA que desafía directamente las líneas Nexus de Cisco y R-series de Arista.

Los proveedores de silicio como Broadcom y NVIDIA se integran verticalmente, comercializando sistemas de conmutadores completos junto con silicio comercial para capturar más de la cadena de valor. El Tomahawk 6 de Broadcom alcanzó un rendimiento de 102,4 Tb/s en 2025, introduciendo óptica co-empaquetada en el Ethernet de mercado masivo mientras preserva el cumplimiento de estándares. La línea Spectrum-X Photonics de NVIDIA omite los retemporizadores eléctricos, reduciendo la potencia en un 30% y obteniendo importantes victorias de diseño en clústeres ricos en GPU. Arrcus, con USD 30 millones en nueva financiación, avanza en un sistema operativo de red basado en microservicios que escala desde el borde hasta el núcleo, atrayendo a los operadores que buscan escapar de las pilas de software monolíticas.

El impulso de los estándares abiertos bajo el Consorcio Ultra Ethernet amenaza los tejidos propietarios, fomentando la interoperabilidad como criterio clave de compra. Los proveedores establecidos contrarrestan con telemetría de valor añadido y resolución de problemas asistida por IA que acortan el tiempo medio de reparación, características difíciles de replicar en entornos de caja blanca pura. El campo de batalla competitivo se ha desplazado así de las velocidades y características del hardware hacia la integración de software y la automatización del ciclo de vida, reforzando la conclusión de que la diferenciación sostenida en el mercado de enrutadores y conmutadores ahora depende de la innovación del plano de control nativo de la nube y las asociaciones del ecosistema, más que de la supremacía pura en densidad de puertos.

Líderes de la Industria de Enrutadores y Conmutadores

Cisco Systems, Inc.

Huawei Technologies Co., Ltd.

Juniper Networks, Inc.

Hewlett Packard Enterprise Company

Arista Networks, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Hewlett Packard Enterprise finalizó su adquisición de Juniper Networks por USD 14 mil millones, añadiendo enrutamiento y conmutación centrados en IA a su cartera.

- Junio de 2025: Broadcom presentó los conmutadores Tomahawk 6 que proporcionan 102,4 Tb/s de ancho de banda, posicionando Ethernet como una interconexión de IA escalable.

- Marzo de 2025: NVIDIA lanzó los conmutadores Spectrum-X Photonics que ofrecen 1,6 Tb/s por puerto utilizando fotónica de silicio para admitir clústeres de GPU a escala exascala.

Alcance del Informe Global del Mercado de Enrutadores y Conmutadores

| Enrutadores |

| Conmutadores |

| Proveedores de Servicios |

| Centros de Datos Hiperescala / Nube |

| Empresas |

| PYME / SOHO |

| Menor o igual a 10 Gbps |

| 25/40 Gbps |

| 100 Gbps |

| 400 Gbps |

| 800 Gbps y Superior |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Taiwán | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tipo de Producto | Enrutadores | ||

| Conmutadores | |||

| Por Usuario Final | Proveedores de Servicios | ||

| Centros de Datos Hiperescala / Nube | |||

| Empresas | |||

| PYME / SOHO | |||

| Por Velocidad de Puerto | Menor o igual a 10 Gbps | ||

| 25/40 Gbps | |||

| 100 Gbps | |||

| 400 Gbps | |||

| 800 Gbps y Superior | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Francia | |||

| Reino Unido | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| Taiwán | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de enrutadores y conmutadores en 2025?

El tamaño del mercado de enrutadores y conmutadores se pronostica en USD 57,24 mil millones en 2025, frente a USD 55,2 mil millones en 2024.

¿Qué categoría de producto lidera los ingresos?

Las plataformas de conmutadores dominan con el 62,5% de la participación del mercado de enrutadores y conmutadores en 2024 gracias a la adopción de arquitecturas de columna vertebral-hoja en centros de datos.

¿Qué segmento crece más rápido?

Los enrutadores desagregados muestran la CAGR más alta del 4,18% hasta 2030, impulsados por los despliegues de redes abiertas.

¿Qué región ofrece el crecimiento más rápido?

Se proyecta que la región de Oriente Medio y África se expanda a una CAGR del 4,01% sobre la base de la modernización de telecomunicaciones a gran escala.

Última actualización de la página el: