Tamaño y Participación del Mercado de Interfaz por Cable

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 29.69 Mil millones de dólares |

| Tamaño del Mercado (2031) | 39.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.88% CAGR |

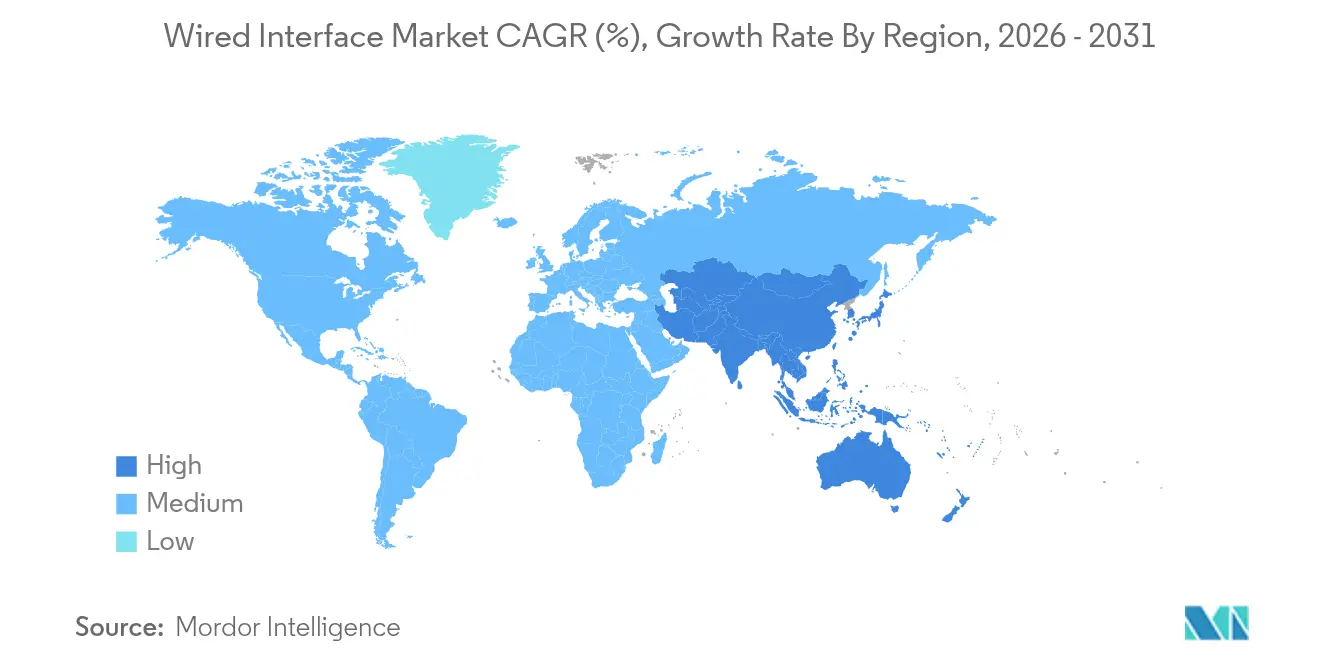

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Interfaz por Cable por Mordor Intelligence

El tamaño del mercado de interfaz por cable se valoró en USD 28,04 mil millones en 2025 y se estima que crecerá desde USD 29,69 mil millones en 2026 hasta alcanzar USD 39,41 mil millones en 2031, a una CAGR del 5,88% durante el período de previsión (2026-2031). La resiliencia de la demanda proviene de cargas de trabajo intensivas en ancho de banda, una mayor armonización regulatoria y la innovación incremental en perfiles de suministro de energía. La computación habilitada por IA, los gráficos de juegos en 8K/16K y la electrónica automotriz centralizada continúan desplazando los criterios de compra del recuento de conectores al rendimiento agregado y la eficiencia térmica. Los proveedores de componentes responden con diseños de cables activos de mayor alcance, mayor conductividad en aleaciones de cobre y una rápida migración hacia USB-C para dispositivos convencionales. La consolidación impulsada por adquisiciones entre proveedores de conectores de primer nivel está generando economías de escala, mientras que los especialistas en controladores sin fábrica propia aprovechan las transiciones a USB4 y DisplayPort 2.x para ganar posiciones en PCs premium y consolas de videojuegos de próxima generación.

Conclusiones Clave del Informe

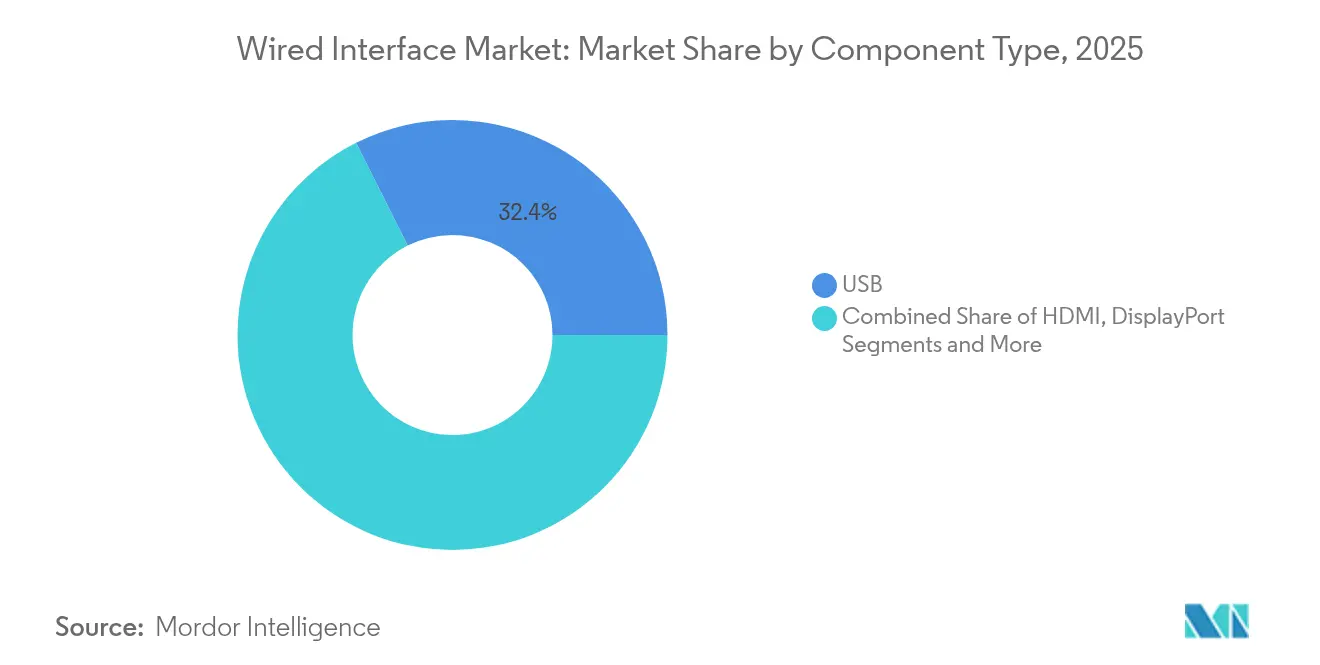

- Por tipo de componente, USB lideró con el 32,40% de la participación del mercado de interfaz por cable en 2025, mientras que Thunderbolt se proyecta que se expandirá a una CAGR del 7,05% hasta 2031.

- Por clase de velocidad de datos, el nivel de 5-20 Gbps capturó el 39,05% de la participación del tamaño del mercado de interfaz por cable en 2025, mientras que las interfaces por encima de 40 Gbps avanzan a una CAGR del 7,62% hasta 2031.

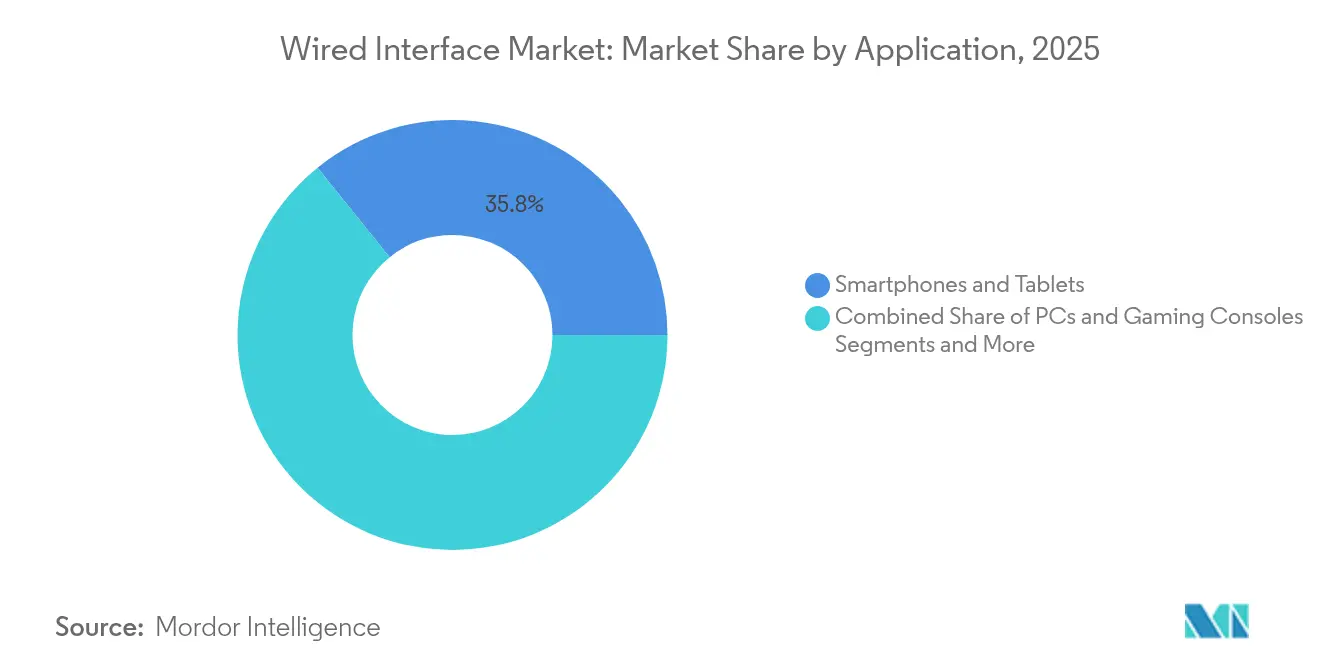

- Por aplicación, los teléfonos inteligentes y tabletas representaron el 35,80% de los ingresos de 2025; los PCs y las consolas de videojuegos mantienen la trayectoria más rápida con una CAGR del 7,08% hasta 2031.

- Por industria de usuario final, la electrónica de consumo representó el 29,30% de la participación del tamaño del mercado de interfaz por cable en 2025, mientras que se prevé que TI y telecomunicaciones escale a una CAGR del 6,55% hasta 2031.

- Por geografía, América del Norte se mantuvo dominante con el 35,15% de los ingresos de 2025; Asia-Pacífico es la región de crecimiento más rápido con una CAGR del 6,78% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Interfaz por Cable

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente adopción de USB-C / USB4 en dispositivos | +1.2% | Global, con la UE liderando el impulso regulatorio | Corto plazo (≤ 2 años) |

| Auge en las necesidades de ancho de banda para juegos y video en 8K/16K | +0.9% | América del Norte y los mercados principales de APAC | Mediano plazo (2-4 años) |

| Infotainment automotriz centralizado y enlaces de datos ADAS | +0.8% | Global, con adopción temprana en la UE y América del Norte | Mediano plazo (2-4 años) |

| El mandato de cargadores de la UE acelera los despliegues de USB-C | +0.7% | UE como mercado primario, con efecto secundario en mercados globales | Corto plazo (≤ 2 años) |

| El estándar GPMI de China impulsa la renovación regional | +0.5% | Mercado doméstico de China, impacto global limitado | Largo plazo (≥ 4 años) |

| La tecnología de cables activos de largo alcance abre usos médicos e industriales | +0.4% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente adopción de USB-C / USB4 en dispositivos

La evolución del USB-C de conector premium a puerto predeterminado está comprimiendo los costos de la lista de materiales y agilizando el inventario para los fabricantes de equipos originales. La directiva de cargador común de la Unión Europea, vigente desde diciembre de 2024, obliga al rediseño de teléfonos móviles, portátiles e incluso cargadores de batería, catalizando un efecto de cumplimiento global a medida que los fabricantes evitan la complejidad de las referencias regionales[1]Comisión Europea, "Directiva (UE) 2022/2380 sobre cargadores comunes," ec.europa.eu. El etiquetado obligatorio con logotipos promueve aún más la confianza del consumidor, acelerando las tasas de adopción de concentradores USB-C y cables de suministro de energía. Los proveedores de controladores ya registran incrementos en los pedidos; ASMedia destacó un aumento en los ingresos por USB 4.0 vinculado a las plataformas de escritorio de AMD. Con India y California elaborando regulaciones similares, el efecto dominó regulatorio respalda la ubicuidad del USB-C en endpoints de consumo e industriales.

Auge en las necesidades de ancho de banda para juegos y video en 8K / 16K

Los juegos de alta frecuencia de actualización en 8K demandan rendimientos agregados que superan con creces el límite de 48 Gbps del HDMI 2.1, empujando a los fabricantes de pantallas hacia capas físicas emergentes de más de 80 Gbps. DisplayPort 2.x, estandarizado por VESA, responde con mejoras de sincronización adaptativa para auriculares de realidad virtual y monitores de creación de contenido. El agresivo supermuestreo basado en IA del sector de los videojuegos multiplica las ráfagas de datos entre las GPU y los paneles, validando los ensamblajes de cables premium que garantizan la integridad de la señal por encima de los 40 Gbps. La especificación GPMI respaldada localmente en China introduce una capacidad de 192 Gbps, lo que ilustra cómo las agendas de soberanía regional pueden generar ecosistemas de interfaces paralelos.

Infotainment automotriz centralizado y enlaces de datos ADAS

Las arquitecturas E/E de los vehículos migran hacia topologías de dominio centralizado, consolidando múltiples buses heredados en un puñado de enlaces de alto ancho de banda. El estándar MIPI A-PHY de 16 Gbps apunta a los módulos de cámara, radar y LiDAR con errores de paquetes casi nulos en entornos ruidosos, mientras que el bus de audio A2B de Analog Devices reduce el peso del arnés —algo crítico para los vehículos eléctricos sensibles a la autonomía—. Los proveedores de semiconductores están reforzando sus carteras; la adquisición de VSI por parte de Microchip en 2025 amplía su presencia en los módulos de conectividad ADAS. Más de 145 fabricantes de automóviles y proveedores se han unido a la Alianza Automotriz SerDes, lo que señala un giro a nivel industrial desde los enlaces propietarios hacia opciones de PHY armonizadas.

El mandato de cargadores de la UE acelera los despliegues de USB-C

Más allá de imponer la uniformidad de los puertos, el marco de la UE introduce umbrales de eficiencia energética que impulsan a los proveedores de silicio hacia la optimización del consumo en modo de espera. Los fabricantes de equipos originales tienen ahora un incentivo comercial para implementar controladores de suministro de energía USB-C programables para el escalado dinámico de voltaje. La directiva también prohíbe los cargadores incluidos en la caja, lo que genera un mercado de accesorios independientes donde la certificación premium y las clasificaciones de mayor potencia pueden generar sobreprecios. Las regiones pioneras, incluidas Canadá y algunos estados de los Estados Unidos, indican una convergencia acelerada de las políticas globales de cargadores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La contracción de los envíos de PCs y tabletas reduce los volúmenes de puertos heredados | -0.8% | Global, particularmente en los mercados de APAC | Corto plazo (≤ 2 años) |

| Preferencia por pantallas / carga inalámbrica | -0.6% | Global, con mayor impacto en los segmentos de consumo | Mediano plazo (2-4 años) |

| Lenta disponibilidad del ecosistema para DP 2.1 y HDMI 2.2 | -0.4% | Global, concentrado en los mercados de pantallas premium | Mediano plazo (2-4 años) |

| Riesgos de interoperabilidad derivados de la proliferación de especificaciones | -0.3% | Global, con mayor impacto en los mercados fragmentados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La contracción de los envíos de PCs y tabletas reduce los volúmenes de puertos heredados

La debilidad del volumen de PCs convencionales, especialmente en los canales de Asia-Pacífico sensibles al precio, está erosionando la demanda de conectores VGA y USB 2.0. IDC registró un rebote del 1,3% en unidades en 2024, pero la combinación de productos ahora se inclina hacia portátiles centrados en IA con menos puertos físicos por chasis. Las empresas realizan ciclos de renovación selectiva alineados con la migración a Windows 11 y las cargas de trabajo de inferencia de IA, prolongando la relevancia de los puertos heredados solo para casos de uso específicos.

Preferencia por pantallas / carga inalámbrica

Las bases de carga con certificación Qi ya superan los 200 millones de envíos anuales, y la actividad de patentes desde 2018 señala una acelerada inversión en I+D en bobinas resonantes y algoritmos de alineación magnética. Sin embargo, los límites en la disipación de calor y las restricciones de latencia limitan las opciones inalámbricas en entornos de alta potencia o baja latencia, como los monitores de juegos o las imágenes quirúrgicas. En consecuencia, surge una segmentación natural en la que las soluciones por cable retienen nichos críticos de rendimiento incluso a medida que las soluciones inalámbricas proliferan en los accesorios de consumo orientados a la comodidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Componente: El Dominio del USB Enfrenta el Desafío del Thunderbolt

USB mantuvo el 32,40% de los ingresos de 2025, subrayando su papel como enlace de propósito general de facto en equipos de consumo y empresariales. El tamaño del mercado de interfaz por cable para conectores y controladores USB está destinado a crecer junto con el despliegue de USB4 V2 en portátiles insignia. Thunderbolt, aunque representa una base más pequeña, se prevé que alcance una CAGR del 7,05% hasta 2031 a medida que los creadores de contenido y los jugadores de estaciones de trabajo adoptan su rendimiento de 80 Gbps y su flexibilidad de conexión en cadena. La sólida base instalada de HDMI en los paneles de televisión preserva un crecimiento de un solo dígito medio, aunque los entusiastas del alto ancho de banda pueden migrar hacia DisplayPort 2.x por el rendimiento de sincronización adaptativa.

Las tendencias de convergencia son evidentes. Los retemporizadores Maple Ridge de Intel integran tanto el túnel USB4 como el Thunderbolt, mientras que el último MacBook Pro de Apple combina USB4 con la marca «Thunderbolt 4», difuminando los límites entre categorías. En paralelo, estándares de nicho como MIPI A-PHY abordan requisitos de seguridad automotriz que las interfaces de PC convencionales no pueden satisfacer. Para los proveedores, la amplitud de la cartera en productos de cobre, ópticos y de cable activo se vuelve crucial a medida que los clientes demandan una fuente única para la conectividad de múltiples protocolos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Clase de Velocidad de Datos: El Ancho de Banda Premium Impulsa el Crecimiento

Los portátiles convencionales, las bases de expansión y las placas base embebidas continúan favoreciendo los carriles de 5-20 Gbps, lo que explica la participación del 39,05% que ostenta esta clase en 2025. No obstante, los servidores de IA, los aceleradores de borde y las cámaras de transmisión en 8K están migrando por encima de los 40 Gbps, el segmento de más rápido crecimiento con una CAGR del 7,62%. La creciente adopción de conmutadores PCIe Gen5 y módulos enchufables Ethernet 800G amplifica la demanda de ensamblajes de cables de baja pérdida clasificados más allá de los 42 GHz.

Las innovaciones en ciencia de materiales impulsan el cambio. Los interposores orgánicos sin núcleo demostrados por TOPPAN minimizan los resaltes y los parasíticos de las vías, lo que permite longitudes de traza más cortas y señales más limpias para SerDes a 112 Gbps PAM4. Los módulos de co-empaquetado óptico-eléctrico de Ayar Labs presentan un ancho de banda bidireccional de 16 Tbps, anticipando una clase futura que podría eclipsar los límites actuales del cobre. Hasta que la tecnología óptica madure, las soluciones de cobre activo y de par trenzado dual cubrirán la brecha para los operadores de hiperescala que equilibran objetivos de costo y consumo de energía.

Por Aplicación: Las Consolas de Videojuegos Impulsan el Crecimiento del Segmento de PCs

Los dispositivos móviles aún representaron el 35,80% de los envíos de 2025, pero los teléfonos inteligentes entran ahora en ciclos de actualización más lentos, desplazando el énfasis de los ingresos hacia segmentos orientados al rendimiento. El tamaño del mercado de interfaz por cable vinculado a PCs y consolas de videojuegos avanza a una CAGR del 7,08%, sostenido por los procesos gráficos acelerados por IA y la influencia de los deportes electrónicos en las frecuencias de actualización de los monitores. Los calendarios de renovación de Sony y Microsoft consolidan los puertos USB-C para controladores y periféricos de auriculares, ampliando los ecosistemas de accesorios.

Por el contrario, los televisores y la señalización digital adoptan actualizaciones incrementales de paneles, aunque dependen de los conjuntos de funciones HDMI existentes. Los auriculares de RV/RA y los wearables requieren conectores reversibles delgados con presupuestos térmicos inferiores a 5W, lo que incentiva asignaciones alternativas de pines y terminaciones de cables flexibles. En la automatización industrial y las imágenes médicas, la latencia determinista prevalece sobre la comodidad, lo que garantiza el uso continuo de conectores de bloqueo robustos e interfaces de suministro de energía de grado médico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Aceleración en TI y Telecomunicaciones

La electrónica de consumo retuvo el 29,30% de la participación en los ingresos de 2025 gracias al volumen de unidades; sin embargo, los operadores de centros de datos y los operadores de telecomunicaciones son los catalizadores del impulso. Los servidores de IA con gran cantidad de interfaces proliferan en las regiones de nube de América del Norte y China, sustentados por las estructuras NVMe PCIe Gen5 y los despliegues de SmartNIC. La CAGR del 6,55% del segmento subraya la expansión en jaulas de conectores de alta densidad, puentes de par trenzado dual y terminales de suministro de energía de alta corriente.

Los arneses de infotainment automotriz, limitados por el peso y la resiliencia climática, adoptan enlaces MIPI y SerDes sobre pares trenzados apantallados. Las instalaciones sanitarias reemplazan los carros de imágenes basados en VGA por extensores DisplayPort de fibra óptica, en busca de cumplimiento de aislamiento y limpieza. Los fabricantes de equipos originales industriales priorizan las familias de conectores que ofrecen una longevidad de suministro de más de 15 años, lo que permite programas de mantenimiento predictivo en líneas de fabricación discreta.

Análisis Geográfico

América del Norte mantuvo el 35,15% de los ingresos de 2025, impulsada por las renovaciones de centros de datos de hiperescala y los niveles récord de adopción de GPU en equipos de escritorio de consumo. Las empresas de los Estados Unidos aceleraron las migraciones a Windows 11 antes de posibles cambios arancelarios, impulsando los volúmenes de PCs en el primer trimestre de 2025 a 16 millones de unidades. Los proveedores de semiconductores reflejaron la demanda; Texas Instruments registró ingresos de USD 4,07 mil millones en el primer trimestre de 2025 con circuitos integrados de interfaz analógica con un crecimiento del 13%. Los despliegues de fibra hasta el local en Canadá y los centros de ensamblaje de fabricantes de equipos originales en México estabilizan la demanda regional de conectores. Las marcas de periféricos de videojuegos con sede en California, Washington y Texas promueven cables USB-C a DisplayPort premium adecuados para usos en 8K y RV, reforzando las métricas de valor por puerto.

El panorama de la interfaz por cable en Europa gira en torno a las políticas. El mandato USB-C del continente impulsa un ciclo de renovación orientado al cumplimiento normativo que abarca teléfonos inteligentes, portátiles y cargadores independientes. Alemania continúa siendo el ancla de la demanda de interfaces robustificadas para las actualizaciones de la Industria 4.0, mientras que Francia y los Países Bajos invierten en corredores de carga de vehículos eléctricos que dependen de acopladores de alta corriente apantallados. El desplazamiento del cinturón automotriz hacia controladores de dominio impulsa la adopción de enlaces MIPI A-PHY y Ethernet de 800 Mbps, creando volumen para variantes de conectores optimizados para compatibilidad electromagnética. Los marcos de sostenibilidad catalizan el interés en conectores con calificación de economía circular que incorporan carcasas modulares y aleaciones reciclables.

Asia-Pacífico, proyectada con una CAGR del 6,78%, se beneficia de la integración vertical de la producción de placas de circuito impreso, cables y chipsets. La iniciativa doméstica GPMI de China, respaldada por los principales fabricantes de pantallas, introduce una interfaz de 192 Gbps que podría bifurcar los estándares globales. Al mismo tiempo, los fabricantes de equipos originales japoneses adoptan el despliegue de Chromebook en los sectores de educación y servicios de campo, registrando un crecimiento del 15,6% en los envíos en el primer trimestre de 2025. El esquema de incentivos vinculados a la producción de India atrae líneas de estampación de conectores y ensamblaje de cables hacia el interior del país, comprimiendo los plazos de entrega logísticos para las marcas globales de portátiles. Los grupos de memoria y las fundiciones de Corea del Sur fomentan los diseños de controladores de fabricación propia, intensificando la competencia local de la cadena de suministro, mientras que los proyectos de automatización minera de Australia demandan híbridos de cobre y fibra para entornos adversos.

Panorama Competitivo

La competencia se mantiene moderada a medida que los principales proveedores buscan amplitud de cartera en componentes de cobre, ópticos y activos. La adquisición de Richards Manufacturing por parte de TE Connectivity por USD 2.300 millones amplía su presencia en conectores circulares de grado aeroespacial y barras colectoras de alta corriente[3]TE Connectivity, "TE Connectivity completa la adquisición de Richards Manufacturing," te.com. Poco después, la empresa adquirió Harger, especialista en puesta a tierra, para ampliar sus aplicaciones en redes de energía. Molex, una filial de Koch Industries, proyecta un crecimiento de dos dígitos en las interconexiones PAM4 de 224 Gbps, respaldado por inversiones en aletas de gestión térmica integradas en jaulas de próxima generación. La compra por parte de Amphenol de la división CIT de Carlisle refuerza su presencia en el cableado de aviónica de defensa, permitiendo la venta cruzada de ensamblajes de Ethernet robustificado y USB-C.

Las empresas de controladores sin fábrica propia explotan las transiciones arquitectónicas. ASMedia subraya el crecimiento de las carteras de pedidos de USB4 atribuible a las ganancias de cuota de mercado del chipset de escritorio de AMD. Synaptics amplía su línea de retemporizadores DisplayPort para monitores de juegos OLED, mientras que Parade Technologies incursiona en SerDes automotriz con PHY compatibles con FPD-Link de 12 Gbps. La participación en organismos de normalización constituye un posicionamiento estratégico: más de 145 empresas participan ahora en la Alianza Automotriz SerDes para influir en las hojas de ruta futuras de 24 Gbps. Las oportunidades en espacios en blanco surgen en la óptica co-empaquetada dirigida a los bastidores de conmutadores de clústeres de IA y en el USB-C con aislamiento galvánico para escáneres médicos, invitando a participantes especializados que puedan absorber los costos de certificación.

Los patrones de compra de los fabricantes de equipos originales favorecen a los proveedores que agrupan conectores, retemporizadores, protección ESD y ensamblajes de cables en un solo contrato, simplificando los ciclos de calificación. A medida que avanza la consolidación, el poder de fijación de precios se desplaza hacia los proveedores de primer nivel, aunque la innovación de nicho sigue siendo viable donde la interferencia electromagnética, las temperaturas extremas o las huellas en miniatura impulsan diseños a medida.

Líderes de la Industria de Interfaz por Cable

Molex Incorporated

STMicroelectronics N.V.

ON Semiconductor Corporation

Analog Devices, Inc.

Amphenol

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: ASMedia Technology reportó un crecimiento secuencial de ingresos impulsado por la demanda de controladores USB 4.0 y la adopción en equipos de escritorio de AMD, proyectando ventas anuales superiores a USD 0,27 mil millones mientras mantiene un margen bruto del 50-55%.

- Abril de 2025: China presentó el estándar de Interfaz de Medios de Propósito General, respaldado por más de 50 empresas nacionales, con un ancho de banda de hasta 192 Gbps e integración de funciones de video, audio, datos y alimentación; la implementación USB-C recibió la aprobación del USB-IF.

- Abril de 2025: TE Connectivity registró ventas netas en el segundo trimestre del ejercicio fiscal 2025 de USD 4.100 millones con un BPA ajustado récord de USD 2,10, ya que los ingresos del segmento industrial se aceleraron tras la integración posterior a la adquisición.

- Abril de 2025: Texas Instruments registró ingresos de USD 4,07 mil millones en el primer trimestre de 2025, un aumento interanual del 11%, con un crecimiento del segmento analógico del 13% hasta USD 3,21 mil millones.

Alcance del Informe Global del Mercado de Interfaz por Cable

El mercado de interfaz por cable se refiere a la transmisión de datos de red a través de una tecnología de comunicación basada en cables mediante diversos tipos de componentes, como la interfaz USB, HDMI, etc., bajo aplicaciones como la electrónica de consumo, el sector automotriz, etc.

| USB |

| HDMI |

| DisplayPort |

| Thunderbolt |

| Otros |

| Por Debajo de 5 Gbps |

| 5-20 Gbps |

| 20-40 Gbps |

| Por Encima de 40 Gbps |

| Teléfonos Inteligentes y Tabletas |

| PCs y Consolas de Videojuegos |

| Televisores y Señalización Digital |

| RV/RA y Wearables |

| Otras Aplicaciones |

| Electrónica de Consumo |

| Automotriz |

| Industrial |

| Sanidad |

| TI y Telecomunicaciones |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Componente | USB | ||

| HDMI | |||

| DisplayPort | |||

| Thunderbolt | |||

| Otros | |||

| Por Clase de Velocidad de Datos | Por Debajo de 5 Gbps | ||

| 5-20 Gbps | |||

| 20-40 Gbps | |||

| Por Encima de 40 Gbps | |||

| Por Aplicación | Teléfonos Inteligentes y Tabletas | ||

| PCs y Consolas de Videojuegos | |||

| Televisores y Señalización Digital | |||

| RV/RA y Wearables | |||

| Otras Aplicaciones | |||

| Por Industria de Usuario Final | Electrónica de Consumo | ||

| Automotriz | |||

| Industrial | |||

| Sanidad | |||

| TI y Telecomunicaciones | |||

| Otras Industrias de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de interfaz por cable?

El mercado de interfaz por cable está valorado en USD 29,69 mil millones en 2026 y se proyecta que alcance los USD 39,41 mil millones en 2031.

¿Qué tipo de conector tiene la mayor participación del mercado de interfaz por cable?

USB lidera con una participación en los ingresos del 32,40% en 2025.

¿Qué segmento está creciendo más rápido dentro del mercado de interfaz por cable?

Las interfaces clasificadas por encima de los 40 Gbps muestran el mayor crecimiento, avanzando a una CAGR del 7,62% hasta 2031.

¿Cómo impactará el mandato de cargador común de la UE en el crecimiento del mercado?

La regulación acelera los despliegues de USB-C, añadiendo un estimado de +0,7 puntos porcentuales a la CAGR prevista a corto plazo.

¿Qué región se espera que registre la mayor tasa de crecimiento?

Asia-Pacífico se espera que se expanda a una CAGR del 6,78% entre 2026 y 2031 debido a la escala manufacturera y el creciente mercado doméstico.

¿Quiénes son las principales empresas de la industria de interfaz por cable?

TE Connectivity, Molex, Amphenol y ASMedia Technology se encuentran entre los actores más destacados, con los cinco principales proveedores controlando algo más de la mitad de los ingresos totales del mercado.

Última actualización de la página el: