Tamaño y Cuota del Mercado de Enrutadores Empresariales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

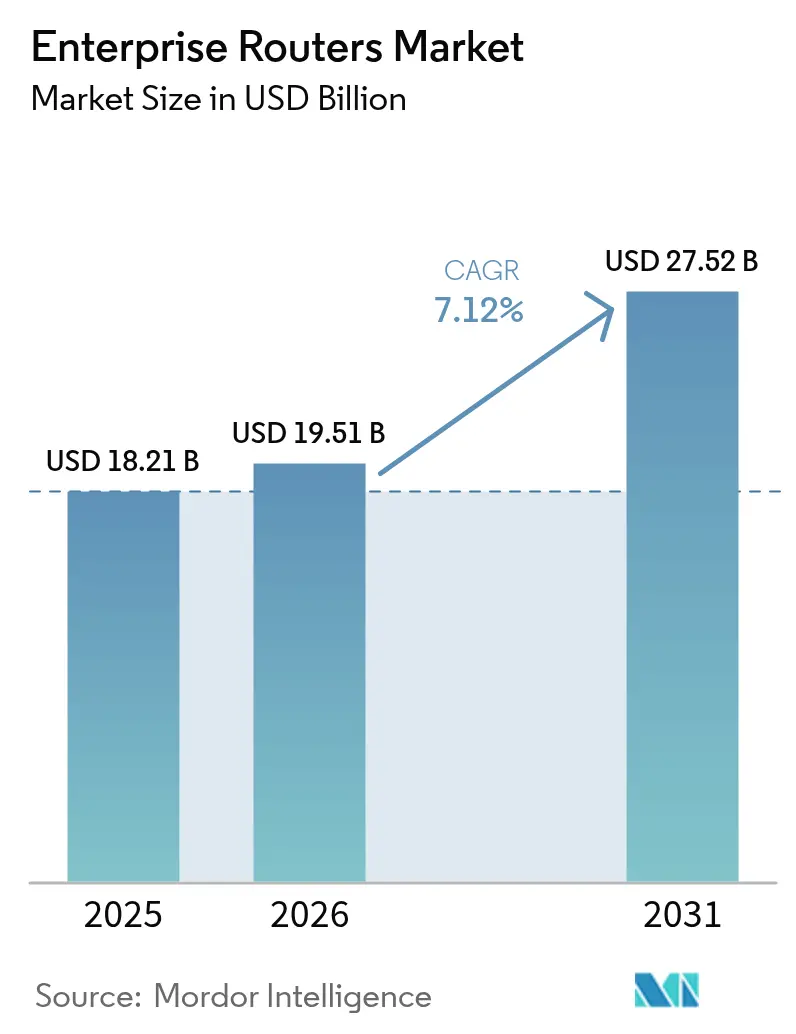

| Tamaño del Mercado (2026) | 19.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 27.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Enrutadores Empresariales por Mordor Intelligence

El mercado de enrutadores empresariales fue valorado en USD 18,21 mil millones en 2025 y se estima que crecerá desde USD 19,51 mil millones en 2026 hasta alcanzar USD 27,52 mil millones en 2031, a una CAGR del 7,12% durante el período de previsión (2026-2031). El crecimiento refleja el cambio de las empresas desde las WAN heredadas hacia arquitecturas definidas por software que admiten trabajo híbrido, conectividad multinube e inteligencia en el borde. La conectividad cableada continúa siendo el ancla de las infraestructuras críticas, aunque las actualizaciones inalámbricas se están acelerando a medida que las organizaciones despliegan dispositivos IoT y flujos de trabajo con prioridad móvil. La consolidación entre los principales proveedores coincide con la creciente demanda de automatización impulsada por IA, eficiencia energética y seguridad integrada, todos los cuales ahora se consideran criterios de compra básicos en lugar de características premium. A nivel regional, América del Norte mantiene ventajas de escala, pero la digitalización de la manufactura y los despliegues de 5G en Asia Pacífico están generando los ingresos incrementales más rápidos. Las empresas medianas están emergiendo como compradores influyentes porque SD-WAN y las redes basadas en intención reducen tanto los costos de capital como los operativos.

Conclusiones Clave del Informe

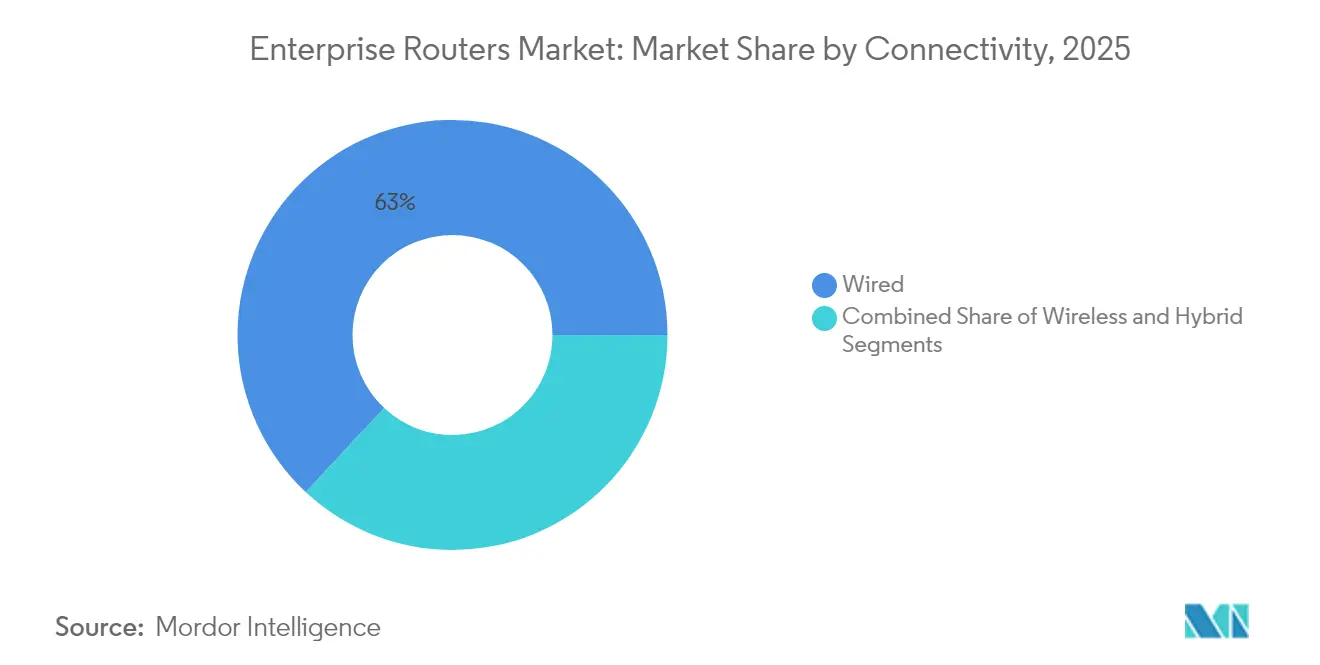

- Por conectividad, las soluciones cableadas controlaron el 63,04% de los ingresos de 2025 en el mercado de enrutadores empresariales, mientras que las instalaciones inalámbricas avanzan a una CAGR del 8,53% hasta 2031.

- Por densidad de puertos, los sistemas de 9-24 puertos representaron una cuota del 48,10% del mercado de enrutadores empresariales en 2025, mientras que las configuraciones de más de 24 puertos se expanden a una CAGR del 8,01%.

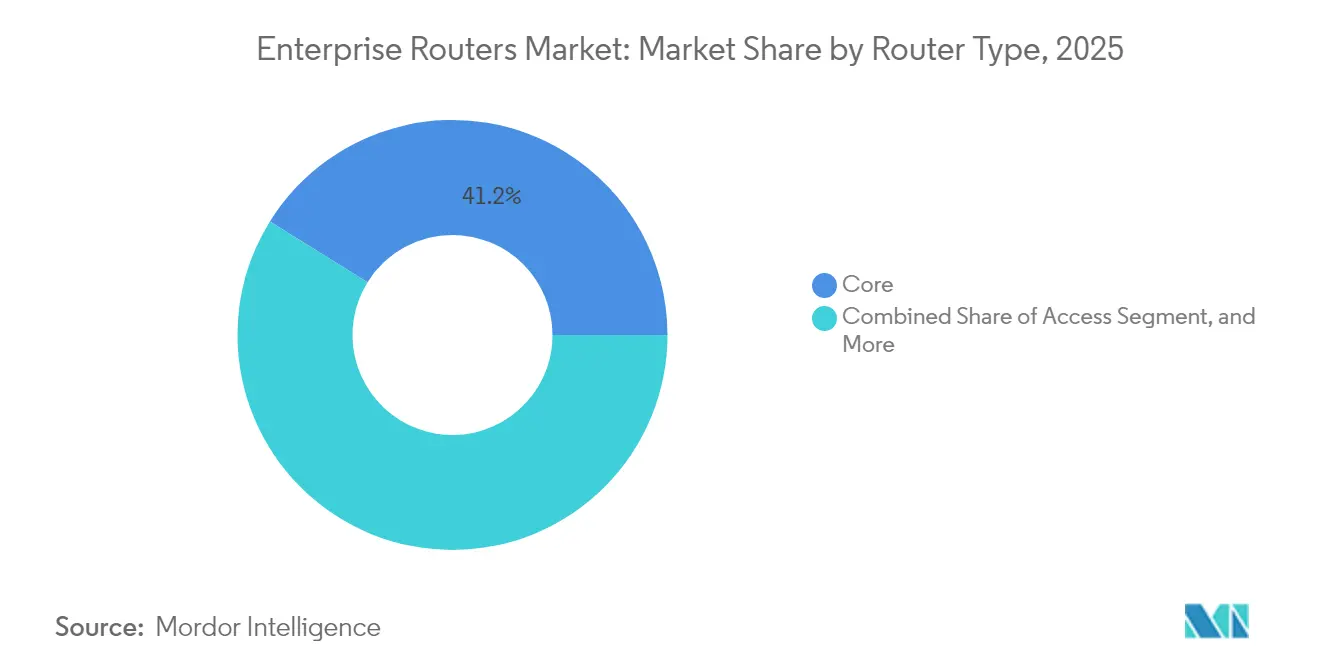

- Por tipo de enrutador, las plataformas de núcleo mantuvieron el 41,15% de los ingresos en 2025 en el mercado de enrutadores empresariales; los dispositivos SD-WAN ofrecen el crecimiento más rápido a una CAGR del 7,58% hasta 2031.

- Por industria del usuario final, TI y Telecomunicaciones lideró con el 29,25% del gasto de 2025 en el mercado de enrutadores empresariales, mientras que el Comercio Minorista y el Comercio Electrónico están preparados para crecer a una CAGR del 7,55% hasta 2031.

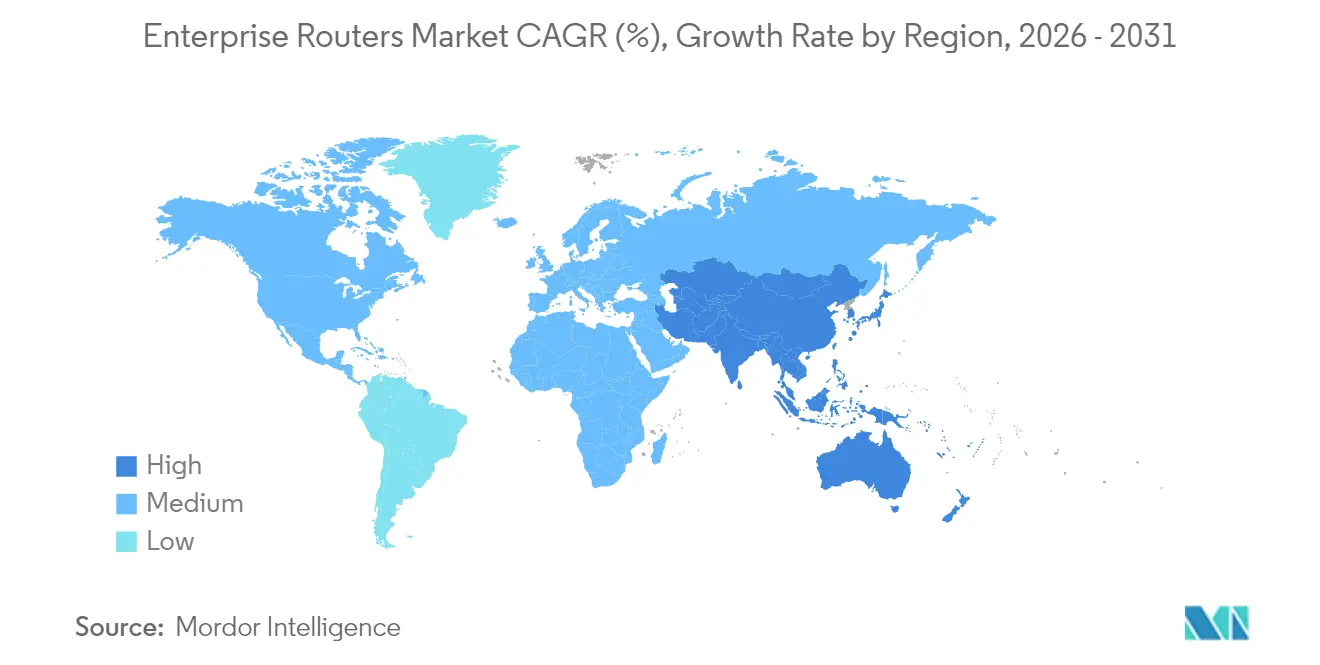

- Por geografía, América del Norte representó el 38,40% de las ventas globales en 2025 en el mercado de enrutadores empresariales, mientras que Asia Pacífico lidera el campo con una CAGR del 7,61% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Enrutadores Empresariales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente adopción de SD-WAN | +1.2% | Global, con América del Norte liderando la adopción | Mediano plazo (2-4 años) |

| Auge en la migración empresarial a la nube | +0.8% | Global, concentrado en mercados desarrollados | Corto plazo (≤ 2 años) |

| Explosión del tráfico de computación en el borde | +1.1% | Núcleo en Asia Pacífico, expansión hacia América del Norte | Largo plazo (≥ 4 años) |

| Renovación de enrutadores impulsada por la sostenibilidad | +0.9% | Enfoque regulatorio en Europa y América del Norte | Mediano plazo (2-4 años) |

| Redes basadas en intención impulsadas por IA | +1.0% | Global, adopción temprana en empresas orientadas a la tecnología | Largo plazo (≥ 4 años) |

| Mandatos gubernamentales de enrutamiento seguro | +0.7% | Enfoque en seguridad nacional, implementación global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de SD-WAN

La WAN definida por software ha alterado la economía de la conectividad de área amplia al minimizar el gasto en MPLS y simplificar el control de políticas. Cisco procesó un aumento interanual del 15% en pedidos de productos SD-WAN durante el segundo trimestre de 2025, elevando su base de clientes de Catalyst SD-WAN por encima de 50.000 empresas.[1]Cisco Systems, "Cisco Reports Second Quarter Earnings," cisco.com Las organizaciones del mercado intermedio que antes consideraban inasequible la WAN de nivel empresarial ahora pueden reducir los gastos operativos de red entre un 30% y un 50% al tiempo que mejoran la respuesta de las aplicaciones mediante la selección dinámica de rutas. La seguridad sigue siendo integral a medida que los principios de confianza cero orientan las adquisiciones, lo que hace que los cortafuegos integrados y la segmentación sean requisitos básicos para los proveedores de enrutadores. El impulso probablemente sostendrá la expansión del mercado a mediano plazo porque los ciclos de renovación de SD-WAN promedian entre tres y cinco años, creando demanda repetida dentro del horizonte de previsión.

Auge en la Migración Empresarial a la Nube

Las empresas que consolidan los centros de datos locales en un 40% mientras elevan la densidad de cargas de trabajo en la nube están rediseñando las redes en torno al acceso directo a internet y los enlaces multinube.[2]Dell Technologies, "Dell Technologies informa de los resultados financieros del tercer trimestre fiscal 2025", dell.com Los enrutadores deben gestionar el ancho de banda dinámico, la calidad de servicio granular y las políticas de enrutamiento automatizadas que respetan las normas de soberanía de datos. Las aplicaciones sensibles a la latencia, como los análisis en tiempo real, están fomentando los enrutadores de borde que deciden los flujos de tráfico en milisegundos en lugar de reenviar paquetes a pasarelas centralizadas. Las hojas de ruta de los proveedores enfatizan, por tanto, las pasarelas en la nube y la orquestación a nivel de API que alinean las decisiones de enrutamiento con la ubicación de los recursos informáticos y las etiquetas de cumplimiento normativo.

Explosión del Tráfico de Computación en el Borde

Los despliegues de Industria 4.0 en la manufactura generan terabytes de datos de sensores que exigen procesamiento local; Siemens ha demostrado modelos de sincronización selectiva con la nube que reducen el tráfico WAN mientras mantienen una latencia de bucle de control inferior al milisegundo.[3]Siemens, "Resultados fiscales 2024", siemens.com Los enrutadores empresariales situados en los micros centros de datos ahora integran conmutación y cómputo para ejecutar inferencia de IA, manejar la traducción de protocolos y aplicar la segmentación de confianza cero. Los sectores minorista, automotriz y logístico imitan esta arquitectura para impulsar el análisis de inventario en tiempo real, la telemetría de vehículos autónomos y los flujos de trabajo de realidad aumentada. La necesidad de ingerir y analizar datos en el borde está convirtiendo los enrutadores de acceso tradicionales en dispositivos convergentes que añaden CPUs y aceleradores junto a los ASICs de reenvío de paquetes.

Renovación de Enrutadores Impulsada por la Sostenibilidad

Los mandatos de eficiencia energética y los precios del carbono en Europa y América del Norte han elevado el consumo de energía como factor decisivo de compra. Las últimas plataformas Catalyst 9000 de Cisco ofrecen un consumo un 40% menor con el triple de densidad de rendimiento, lo que permite a las grandes empresas retirar miles de dispositivos heredados y reducir la huella de sus centros de datos. La energía representa entre el 15% y el 20% de los costos operativos de TI para dichas empresas, por lo que el retorno de la inversión en redes ecológicas es inmediato. Los proveedores también implementan programas de recompra y reacondicionamiento; la iniciativa de economía circular de Juniper mantiene el equipo en uso productivo y desvía los residuos electrónicos de los vertederos. Las métricas de sostenibilidad están ahora integradas en las tarjetas de puntuación de las solicitudes de propuesta, lo que obliga a los proveedores a publicar evaluaciones del ciclo de vida y registros de trazabilidad de materiales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez persistente de chips en la cadena de suministro | +0.6% | Global, aguda en los centros de manufactura de Asia Pacífico | Corto plazo (≤ 2 años) |

| Brecha de habilidades en redes programables | +0.3% | Global, concentrada en mercados emergentes | Mediano plazo (2-4 años) |

| Creciente canibalización por SASE | +0.4% | Global, concentrada en empresas orientadas a la nube | Mediano plazo (2-4 años) |

| Disrupción de cajas blancas de código abierto | +0.2% | Mercados de adopción temprana en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez Persistente de Chips en la Cadena de Suministro

Los ASICs especializados que impulsan las plataformas de enrutamiento de alta gama siguen en oferta limitada, alargando los plazos de entrega a 20-26 semanas e incrementando los costos de los componentes. Las empresas responden adoptando marcos de múltiples proveedores y comprometiéndose con contratos de adquisición más largos, aunque los proyectos de misión crítica aún enfrentan aplazamientos. Los enrutadores de acceso básico presentan un impacto menor porque pueden sustituir por silicio comercial más común, pero los núcleos de centros de datos experimentan escasez aguda debido a su dependencia de nodos de proceso de vanguardia.

Creciente Canibalización por SASE

El Servicio de Acceso Seguro en el Borde (SASE, por sus siglas en inglés) agrupa funciones de redes y seguridad en suscripciones entregadas desde la nube, reduciendo la necesidad de enrutadores de sucursal. El segmento SASE alcanzó USD 4.200 millones en 2024 y está creciendo a una CAGR del 24,7%, atrayendo cuentas del mercado intermedio hacia proveedores como Palo Alto Networks y Zscaler. Las grandes empresas con obligaciones regulatorias aún prefieren el enrutamiento local, lo que modera la canibalización, aunque los fabricantes de equipos originales están cubriendo sus apuestas al integrar agentes SASE directamente en las nuevas líneas de enrutadores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Conectividad: El Impulso Inalámbrico Desafía el Dominio Cableado

Los enlaces cableados capturaron el 63,04% de los ingresos de 2025, sustentando las cargas de trabajo que exigen rendimiento determinista y un sólido blindaje electromagnético. Simultáneamente, los despliegues inalámbricos están ganando una CAGR del 8,53% a medida que las empresas buscan planos de planta flexibles, redes de sensores IoT y movilidad en el campus. Los diseños híbridos que combinan infraestructuras de fibra con acceso Wi-Fi 6E ofrecen la confiabilidad del cable y la agilidad de la radio, reduciendo los plazos de despliegue hasta un 60%. Las redes 5G privadas ahora logran latencias inferiores al milisegundo que antes estaban reservadas para los enlaces de cobre, liberando robots industriales y vehículos de guiado autónomo en los pisos de fábrica.

Las empresas también evalúan la gobernanza del espectro, las interferencias y la vida útil de las baterías a la hora de decidir entre terminales Ethernet e inalámbricos. Los canales de 6 GHz de Wi-Fi 6E suministran 1,2 GHz de espectro adicional, reduciendo la contención y habilitando canales de 160 MHz de ancho que se aproximan al rendimiento cableado. Para la recuperación ante desastres, los enrutadores LTE y 5G proporcionan conectividad inmediata cuando las líneas terrestres fallan, una característica muy valorada por las cadenas minoristas que no pueden tolerar la inactividad en los puntos de venta. El mercado de enrutadores empresariales continúa bifurcándose: los segmentos de misión crítica permanecen en fibra mientras que los entornos de borde y sucursal adoptan primero la radio, sosteniendo trayectorias de demanda paralelas a lo largo del horizonte de previsión.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Densidad de Puertos: Las Soluciones de Alta Densidad Aceleran la Consolidación de la Infraestructura

Los enrutadores con 9-24 puertos mantuvieron una cuota del 48,10% del mercado de enrutadores empresariales en 2025, lo que refleja su papel como nodos de agregación de referencia en los armarios de servidores medianos. Sin embargo, las plataformas que superan los 24 puertos se están expandiendo a una CAGR del 8,01% a medida que los operadores de centros de datos consolidan bastidores y buscan topologías de dos niveles de tipo hoja-columna que minimizan el cableado y la latencia. Los chasis de alta densidad reducen los costos por puerto hasta en un 35% y liberan valioso espacio en el suelo, lo que permite a los operadores diferir costosas expansiones de edificios.

La virtualización y la contenerización han amplificado el tráfico este-oeste, impulsando la adopción de interfaces 400GbE en enrutadores que pueden distribuir numerosas conexiones virtuales. Por el contrario, los micros centros de datos en el borde abogan por diseños compactos de ocho puertos con perfiles PoE adaptados para cámaras y sensores. Las exigencias regulatorias de segmentación de red en el sector sanitario y financiero requieren control de políticas a nivel de puerto, lo que fomenta tarjetas de línea modulares que permiten a los administradores asignar interfaces físicas por zona de confianza. El mercado de enrutadores empresariales, por tanto, sustenta la demanda simultánea de núcleos densos y bordes compactos, dependiendo de las estrategias de ubicación de las cargas de trabajo.

Por Tipo de Enrutador: Los Dispositivos SD-WAN Interrumpen las Jerarquías Tradicionales

Los enrutadores de núcleo retuvieron el 41,15% de los ingresos en 2025 gracias a los pedidos de escala hiperescala y telecomunicaciones, pero los dispositivos SD-WAN se están expandiendo a una CAGR del 7,58% al integrar enrutamiento, optimización y seguridad en superposiciones definidas por software. Los niveles de borde y agregación siguen siendo importantes para la redundancia a prueba de fallos en la manufactura y la banca, donde la inactividad conlleva penalizaciones significativas.

La telemetría de inteligencia artificial orienta cada vez más la selección de enrutadores, con plataformas que integran motores de inferencia capaces de predecir fallos y automatizar la escalación de incidencias. Los enrutadores de acceso enfrentan sustitución por pasarelas Wi-Fi y 5G que gestionan de forma nativa las funciones de enrutamiento, reduciendo los SKU de hardware en las sucursales. Los marcos regulatorios como NIST SP 800-53 llevan a los compradores a priorizar enrutadores con prevención de amenazas integrada y telemetría cifrada, orientando las hojas de ruta de los fabricantes de equipos originales hacia dispositivos convergentes de red y seguridad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Industria del Usuario Final: La Digitalización Minorista Acelera las Demandas de Infraestructura

TI y Telecomunicaciones contribuyó con el 29,25% del gasto de 2025, dada su necesidad constante de actualizaciones de infraestructura y plataformas de entrega de servicios. Sin embargo, el comercio minorista y el comercio electrónico están preparados para un crecimiento de CAGR del 7,55% a medida que las estrategias omnicanal dependen del inventario en tiempo real y las promociones personalizadas. Una reducción de latencia de 100 milisegundos puede incrementar las tasas de conversión hasta en un 2%, traduciendo directamente las inversiones en redes en ingresos.

Los fabricantes que adoptan Ethernet determinista y redes sensibles al tiempo exigen enrutadores con almacenamiento en búfer de microráfagas y sincronización precisa del reloj. Las instalaciones sanitarias integran el IoT médico mientras cumplen con HIPAA y GDPR, lo que exige redes segmentadas con aplicación de políticas de confianza cero. Las instituciones financieras priorizan la latencia por debajo del microsegundo para el comercio de alta frecuencia mientras cumplen con estrictas auditorías de cumplimiento, sosteniendo precios premium para las plataformas de enrutamiento optimizadas para el rendimiento. Los contratos gubernamentales y de defensa especifican cifrado validado por FIPS y proveniencia de la cadena de suministro, ampliando el conjunto direccionable para los equipos de enrutamiento seguro.

Análisis Geográfico

América del Norte lideró con una cuota del 38,40% del mercado de enrutadores empresariales en 2025, respaldada por infraestructuras de fibra consolidadas, adopción temprana de SD-WAN y estrictas directivas federales de ciberseguridad. La demanda persiste a medida que los organismos gubernamentales migran hacia arquitecturas de confianza cero y las empresas renuevan sus equipos para mejorar la eficiencia energética, aunque el crecimiento unitario se desacelera en relación con las regiones emergentes. Las empresas canadienses en los sectores de petróleo, gas y minería adoptan enrutadores robustificados clasificados para variaciones de temperatura y partículas en suspensión.

Asia Pacífico es el territorio de más rápido crecimiento con una CAGR del 7,61% hasta 2031, impulsado por los despliegues de 5G y la digitalización de la manufactura patrocinada por los estados. La política de preferencia por tecnología nacional de China fomenta a los fabricantes de equipos originales domésticos de enrutadores, al tiempo que obliga a las multinacionales a localizar la producción y las auditorías de firmware. El programa India Digital de la India impulsa la banda ancha hacia los distritos rurales y los corredores de centros de datos, catalizando instalaciones de enrutadores de borde en los sectores de tecnología financiera, salud y externalización de procesos de negocio. La hoja de ruta Sociedad 5.0 de Japón impulsa inversiones en automatización e infraestructura inteligente, sosteniendo la demanda premium de equipos de enrutamiento determinista y de baja latencia.

Europa muestra una progresión de ingresos constante anclada en las regulaciones de sostenibilidad y las normas de soberanía de datos impulsadas por el RGPD, lo que lleva a despliegues de enrutadores locales que combinan diseño ecológico con garantías de cumplimiento normativo. Los incentivos de economía circular fomentan los programas de recompra y el hardware reacondicionado. América Latina actualiza las infraestructuras de telecomunicaciones y las operaciones mineras, favoreciendo hardware tolerante a altas temperaturas. Los programas de ciudades inteligentes de Oriente Medio en los Emiratos Árabes Unidos y Arabia Saudita requieren enrutadores habilitados con IA para dirigir el análisis de vídeo y la telemetría IoT, mientras que las naciones africanas comienzan a superar etapas hacia el acceso inalámbrico fijo 5G, impulsando la demanda de enrutadores celulares integrados en las sucursales empresariales.

Panorama regulatorio

Los envíos de routers empresariales dependen cada vez más de la ciberseguridad, el cifrado y los requisitos de autorización de equipos en los principales mercados. En los Estados Unidos, la autorización de equipos de la FCC es un paso obligatorio para los productos de enrutamiento empresarial habilitados por radio, y la actualización de la Lista Cubierta de la FCC con fecha del 23 de marzo de 2026 endureció el escrutinio relacionado con la seguridad nacional para los routers fabricados en ciertos países extranjeros. Las adquisiciones del sector público y de industrias reguladas también exigen con frecuencia módulos criptográficos validados según FIPS 140-3 bajo el Programa de Validación de Módulos Criptográficos (CMVP) del NIST, lo que condiciona las elecciones de hardware y software para VPN, gestión segura y telemetría.

En la Unión Europea, la Ley de Resiliencia Cibernética (Reglamento (UE) 2024/2847) formaliza las obligaciones de ciberseguridad para productos con elementos digitales, incluidos los routers destinados a la conexión a internet dentro de su ámbito declarado. La CRA introduce el diseño seguro por defecto y la gestión de vulnerabilidades como entregables de cumplimiento (incluidos procesos de divulgación coordinada y documentación como las prácticas de SBOM), lo que aumenta la carga de cumplimiento para los OEM e integradores que venden plataformas de enrutamiento empresarial en los estados miembros de la UE.

Análisis de la cadena de valor

La cadena de valor de los routers empresariales va desde la propiedad intelectual del silicio y el empaquetado avanzado hasta el diseño de hardware OEM, el sistema operativo y el software de seguridad, la fabricación por contrato y la distribución global mediante ventas empresariales directas y socios de canal (VAR, distribuidores, MSP y proveedores de redes gestionadas en la nube). La disponibilidad de componentes sigue siendo un factor clave que determina los plazos de entrega, ya que los ASIC de enrutamiento de gama alta, los componentes ópticos y la memoria (DRAM/NAND) afectan los cronogramas de entrega de las plataformas centrales y de alta densidad; esto se ha manifestado en 2026 a través de medidas de precios de proveedores y un enfoque más estricto en la seguridad del suministro. Los OEM también se diferencian mediante hojas de ruta de silicio y componentes ópticos verticalmente integrados (por ejemplo, Cisco Silicon One y los componentes ópticos de Acacia) para reducir la exposición a las limitaciones del silicio de mercado y mejorar el costo por bit y la eficiencia energética.

Aguas abajo, los flujos de trabajo regulatorios y de autorización repercuten en las decisiones de fabricación y logística. Las restricciones de la FCC de marzo de 2026 sobre ciertos routers importados añadieron fricción para los proveedores que dependen del ensamblaje en el extranjero, mientras que los operadores estadounidenses y los grupos del sector solicitaron exenciones para mantener el envío de modelos previamente certificados en medio de necesidades de sustitución de componentes vinculadas a la escasez de sustratos y memoria. En conjunto, estas presiones favorecen las huellas de fabricación multirregionales, una gobernanza más estricta de la lista de materiales (BOM) y una coordinación más estrecha entre los equipos de ingeniería de los OEM y los ecosistemas de canal para gestionar certificaciones, la procedencia del firmware y el soporte del ciclo de vida en implementaciones empresariales.

Panorama Competitivo

El mercado de enrutadores empresariales se encuentra en un estado de consolidación intermedia a medida que los principales actores buscan escala y capacidades de software. La adquisición de Juniper Networks por parte de HPE por USD 14.000 millones en julio de 2025 posiciona a la entidad combinada como un rival integral de Cisco al unificar el cómputo, el almacenamiento y las redes impulsadas por IA bajo una única plataforma de orquestación. Cisco mantiene el liderazgo en volumen gracias a un amplio catálogo y profundidad de canal, aunque pivota hacia licencias basadas en suscripción para asegurar ingresos recurrentes.

Arista se centra en los enrutadores de centros de datos de escala hiperescala; su línea 7280R4 ofrece 25,6 Tbps de conmutación a 400 GbE mientras reduce el consumo energético en un 40%, alineándose con las métricas de costo total de propiedad de los operadores en la nube. Fortinet y Palo Alto Networks extienden sus franquicias de cortafuegos al enrutamiento integrando SD-WAN y SASE, amenazando a los incumbentes en el segmento de sucursales. Microsoft impulsa el sistema operativo de red de código abierto SONiC, permitiendo la entrada de actores de cajas blancas que erosionan los márgenes del hardware.

Los parámetros competitivos ahora orbitan en torno a la automatización de software, la convergencia de la seguridad y las credenciales de sostenibilidad, en lugar de los recuentos brutos de puertos. Los proveedores publicitan telemetría de IA, orquestación basada en intención y aprovisionamiento sin intervención manual para reducir la carga operativa de los equipos de TI con escasez de habilidades. Los compradores también evalúan el impacto de carbono en el ciclo de vida y la participación en la economía circular. A medida que el hardware se convierte en una materia prima, los ecosistemas, la formación, el soporte y los mercados de aplicaciones se convierten en los factores decisivos en las solicitudes de propuesta de varios millones de dólares.

Líderes de la Industria de Enrutadores Empresariales

Cisco Systems, Inc.

Juniper Networks, Inc.

Hewlett Packard Enterprise Co.

Huawei Technologies Co., Ltd.

Dell Technologies Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los compradores empresariales buscan plataformas de enrutamiento capaces de soportar la infraestructura de la era de la IA, combinando un alto rendimiento con automatización, telemetría y convergencia de seguridad. La actividad de productos destaca un espacio en blanco en torno al enrutamiento denso, de factor de forma fijo, para core y WAN, optimizado para restricciones de energía y espacio: el PTX10002-60MR de Juniper (presentado en marzo de 2026) apunta a casos de uso de core, WAN y centros de datos impulsados por IA en un sistema de 2RU con una capacidad de conmutación de 14,4 Tbps, lo que refleja la demanda de sistemas compactos que aumentan el radix y el ancho de banda sin volver a huellas modulares grandes. Al mismo tiempo, la velocidad de incorporación de funciones en las pilas de enrutamiento de operadores y grandes empresas respalda ciclos de actualización diferenciados, como las actualizaciones de Cisco IOS XR para la serie ASR 9000 (junio de 2026) que amplían capacidades como la coexistencia de P-BNG y cnBNG y las mejoras de nV satellite.

La renovación impulsada por la seguridad y el cumplimiento también abre oportunidades, particularmente para el sector público y las industrias reguladas que requieren criptografía validada y una gestión demostrable de vulnerabilidades. La actualización de la Lista Cubierta de la FCC en marzo de 2026 y el marco de la Ley de Resiliencia Cibernética de la UE aumentan el énfasis en la trazabilidad de la cadena de suministro, los planos de gestión seguros y los procesos coordinados de vulnerabilidades, favoreciendo a los proveedores que convierten el cumplimiento en producto (por ejemplo, implementaciones criptográficas alineadas con FIPS, telemetría reforzada y procesos documentados de ciclo de vida). La modernización de bordes y sucursales continúa ampliando la demanda de factores de forma de grado industrial y gestionados en la nube, respaldada por incorporaciones al portafolio de modelos de borde reforzados y plataformas diseñadas para alojar cargas de trabajo localizadas y la aplicación de políticas más cerca de dispositivos y sitios.

Desarrollos recientes del sector

- Marzo de 2026: Juniper Networks presentó el PTX10002-60MR, un router de factor de forma fijo de 2RU construido sobre el ASIC Express 5 y posicionado para implementaciones de core, WAN y centros de datos impulsados por IA. El lanzamiento apunta a una migración continua hacia plataformas densas y fijas que priorizan el rendimiento por unidad de rack y la eficiencia energética para las estructuras modernas.

- Octubre de 2025: Cisco presentó el sistema de enrutamiento fijo Cisco 8223, un router Ethernet de 51,2 Tbps que utiliza el chip Silicon One P200 orientado a la conectividad de cargas de trabajo de IA distribuidas. Refuerza el impulso competitivo hacia sistemas de muy alta capacidad y una integración más estrecha entre el silicio de enrutamiento, el software y las operaciones automatizadas.

- Marzo de 2024: Juniper Networks lanzó el PTX10002-36QDD, un router de factor de forma fijo de 28,8 Tbps impulsado por el ASIC Express 5. Este avance de producto impulsó la adopción de factores de forma fijos en entornos de enrutamiento de alto rendimiento, moldeando la forma en que las empresas y los operadores planifican las actualizaciones para los ciclos de diseño 400G y los emergentes 800G.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los routers de grado empresarial que enrutan y protegen el tráfico de datos a través de redes WAN corporativas y de campus, sucursales y ubicaciones de borde empresarial. El tamaño del mercado se basa en los ingresos generados por la venta de estos routers en las principales regiones.

Exclusiones del alcance: se excluyen los routers domésticos de consumo, el enrutamiento central de operadores vendido principalmente para la construcción de infraestructuras troncales de telecomunicaciones y los servicios de TI generales que no se incluyan junto con la venta del router.

Descripción general de la segmentación

- Por Conectividad

- Cableado

- Inalámbrico

- Híbrido

- Por Densidad de Puertos

- Menos de o Igual a 8 Puertos

- 9 - 24 Puertos

- Más de 24 Puertos

- Por Tipo de Enrutador

- Núcleo

- Borde / Agregación

- Acceso

- Dispositivo SD-WAN

- Por Industria del Usuario Final

- BFSI

- TI y Telecomunicaciones

- Salud

- Comercio Minorista y Comercio Electrónico

- Manufactura

- Gobierno y Defensa

- Educación

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- Europa

- Alemania

- Reino Unido

- Francia

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- India

- Japón

- Sudeste Asiático

- Resto de Asia Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza por mapear qué se considera una venta de router empresarial y de dónde proviene la demanda en las distintas regiones e industrias. Nos basamos en fuentes públicas como presentaciones ante la FCC y referencias relacionadas con la autorización de equipos, indicadores de economía digital de la OCDE y el Banco Mundial, estadísticas de conectividad de la UIT y datos comerciales de la Comisión de Comercio Internacional de EE. UU. para verificar la dirección macroeconómica y los movimientos de equipos de red.

Para mantener el modelo bien fundamentado, también revisamos informes anuales de empresas, transcripciones de llamadas de resultados, presentaciones para inversores, documentación de productos y cobertura de prensa confiable sobre los ciclos de renovación de redes empresariales y la adopción de SD-WAN. En algunos casos, utilizamos suscripciones de pago para datos financieros de empresas e inteligencia de noticias, además de una base de datos de patentes para comprender el momento de renovación en torno al silicio de enrutamiento y las funciones de software. Las fuentes documentales aquí mencionadas son ilustrativas, y se utilizaron otras referencias públicas para recopilar datos, validar supuestos y aclarar cuestiones pendientes.

Entrevistas primarias y encuestas

El trabajo primario se utilizó para poner a prueba lo aprendido a partir de la información pública, especialmente en cuanto al momento de reemplazo de routers, el tamaño típico de las transacciones y la forma en que los dispositivos SD-WAN se contabilizan dentro de los presupuestos de enrutamiento empresarial. Hablamos con una combinación de fabricantes, socios de canal, compradores de TI empresariales y arquitectos de red en APAC, EMEA y las Américas, y se realizaron nuevos contactos cuando surgieron grandes discrepancias entre regiones o verticales.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos (CXO): 12% | APAC: 43% |

| Nivel medio: 58% | Líderes funcionales/de unidad: 31% | EMEA: 32% |

| Actores más pequeños: 14% | Gerentes: 57% | Américas: 25% |

Dimensionamiento y previsión del mercado

El dimensionamiento del mercado se construye utilizando una lógica de arriba hacia abajo y de abajo hacia arriba, donde el enfoque de arriba hacia abajo reconstruye el conjunto de demanda a partir de las señales de gasto en redes empresariales y los ciclos de renovación de routers, y luego asigna cuotas a las categorías de routers empresariales. Los totales se corroboran mediante aproximaciones selectivas de abajo hacia arriba, como rangos de precio de venta promedio muestreados por clase de router, verificaciones de canal sobre el impulso de los envíos y comprobaciones de coherencia de los ingresos de los proveedores antes de fijar los totales finales.

Los principales insumos utilizados en el modelo incluyen la dirección del gasto de capital en TI y redes empresariales, la adopción de dispositivos SD-WAN como proporción del enrutamiento de sucursales, la combinación de densidad de puertos (sistemas de baja frente a alta densidad de puertos), los ciclos de reemplazo típicos en entornos de core y de borde, y el ritmo de implementación a nivel regional vinculado a las necesidades de trabajo híbrido y conectividad multicloud. Cuando la visión de abajo hacia arriba es incompleta para proveedores más pequeños, cubrimos las brechas utilizando la retroalimentación de socios de canal y un enfoque conservador de bandas de ingresos, para luego reconciliarlo con el marco de demanda de arriba hacia abajo.

Las previsiones se generan mediante análisis de escenarios respaldado por un suavizado de corto plazo sobre los principales impulsores, ya que los ciclos de compra pueden variar cuando los presupuestos se ajustan o cuando se inician grandes programas de renovación. El conjunto final de previsiones se revisa con los encuestados primarios para confirmar que la progresión de precios y los cambios en la combinación de productos asumidos se alinean con el comportamiento real de adquisición.

Validación de datos y ciclo de actualización

La validación se realiza comparando los resultados del modelo con señales independientes, como comentarios sobre presupuestos de infraestructura empresarial, la dirección del comercio regional de equipos de red y el ritmo de implementación de SD-WAN discutido por los profesionales del sector. Cuando aparecen variaciones, verificamos si hay errores de combinación, desajustes temporales en la conversión de divisas o doble contabilización entre routers tradicionales y dispositivos SD-WAN, y luego ajustamos los supuestos de manera controlada.

Antes de la aprobación final, el modelo y la narrativa pasan por una revisión de analistas de varias etapas, y se activan nuevas verificaciones si se detectan grandes variaciones regionales o tasas de crecimiento inusuales. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, como cambios bruscos de precios, transiciones tecnológicas importantes o cambios de política que afecten la adquisición de equipos de red. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actualizada.

Comparación de la estimación de Mordor Intelligence del mercado de routers empresariales con otras estimaciones publicadas

Los valores de mercado publicados para los routers empresariales a menudo no coinciden, porque las empresas contabilizan productos ligeramente diferentes, eligen distintos años base y toman decisiones diferentes sobre cómo tratar los precios y los ciclos de renovación. Incluso cuando el nombre del tema parece el mismo, pequeñas decisiones de alcance pueden mover la cifra en varios miles de millones.

La tabla muestra una dispersión amplia principalmente porque algunas estimaciones incluyen los routers empresariales dentro de una categoría más amplia de equipos de redes empresariales, y otras contabilizan el software y los servicios como parte del valor del router, incluso cuando se venden por separado. En el modelo de Mordor Intelligence, los dispositivos SD-WAN se incluyen únicamente cuando se posicionan y se adquieren como puntos finales de enrutamiento para casos de uso de WAN empresarial, lo que reduce la superposición con dispositivos de seguridad generales y el gasto en redes más amplio.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 19,51 mil millones de USD (2026) | |

| Consultora Global A | 27,01 mil millones de USD (2024) | Utiliza una perspectiva de segmentación de redes empresariales en la que la cifra de routers empresariales puede reflejar un conjunto de ingresos por equipos más amplio, y el momento del año base difiere, lo que puede inflar las comparaciones frente a un alcance limitado únicamente a routers. |

| Editorial del Sector B | 16,94 mil millones de USD (2024) | Los supuestos sobre el año base y la progresión de precios se establecen en una etapa anterior del ciclo, y el tratamiento de las clases de routers puede variar, especialmente cuando los dispositivos SD-WAN y de borde se agrupan de manera diferente entre categorías. |

En conjunto, la comparación sugiere que la principal variación proviene de qué se contabiliza junto con los routers empresariales y de cómo se clasifican los dispositivos mixtos, no de diferencias aritméticas. Al mantener la construcción del valor vinculada a indicadores claros de demanda de routers, rangos de precios prácticos y verificaciones repetibles, obtenemos una estimación más fácil de rastrear y actualizar cuando cambian las condiciones del mercado.

Preguntas Clave Respondidas en el Informe

¿Cuál es el conjunto de ingresos actual para los enrutadores empresariales?

El tamaño del mercado de enrutadores empresariales es de USD 19,51 mil millones en 2026 y se prevé que alcance USD 27,52 mil millones en 2031.

¿Qué tan rápido está creciendo la adopción inalámbrica en relación con los despliegues cableados?

Los ingresos por enrutadores inalámbricos están aumentando a una CAGR del 8,53% hasta 2031, superando las actualizaciones cableadas aunque complementándolas en diseños híbridos.

¿Qué región ofrece el mayor potencial de crecimiento para los proveedores?

Se prevé que Asia Pacífico se expanda a una CAGR del 7,61% hasta 2031, impulsada por los despliegues de 5G y las iniciativas de digitalización de la manufactura.

¿Qué papel desempeña SD-WAN en las decisiones de renovación?

Los dispositivos SD-WAN son el tipo de enrutador de más rápido crecimiento con una CAGR del 7,58% porque reducen el gasto en MPLS e integran la seguridad en superposiciones de software.

¿Cómo están afectando los objetivos de sostenibilidad a los criterios de compra?

Los compradores priorizan modelos que ofrecen hasta un 40% menos de consumo de energía y proveedores que ofrecen programas de recompra alineados con los principios de economía circular.

Última actualización de la página el: