Tamaño y Participación del Mercado de Conmutadores Ópticos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 8.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.54% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

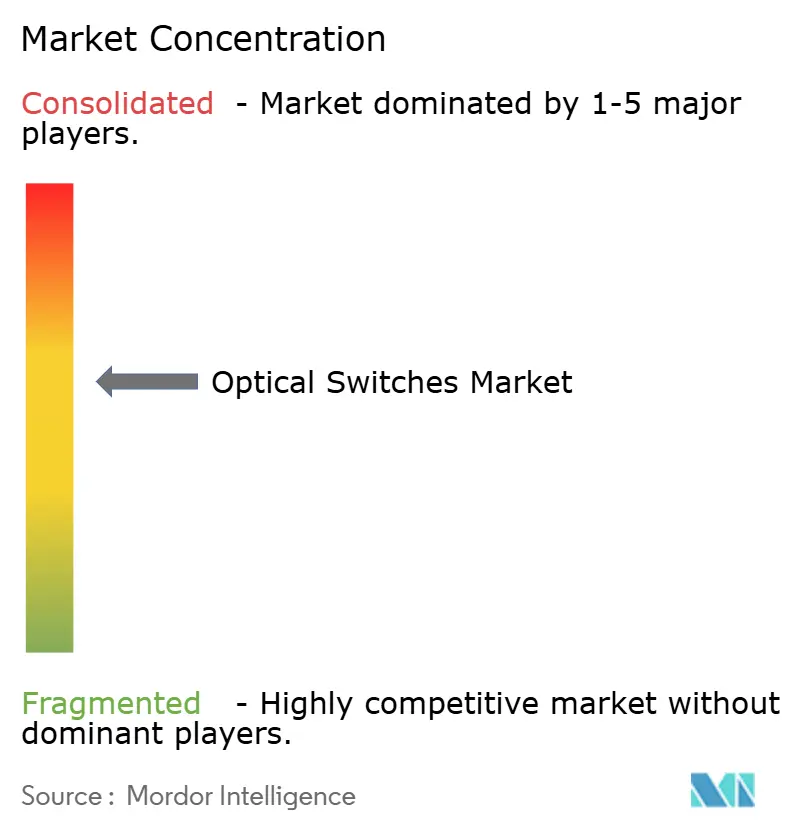

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Conmutadores Ópticos por Mordor Intelligence

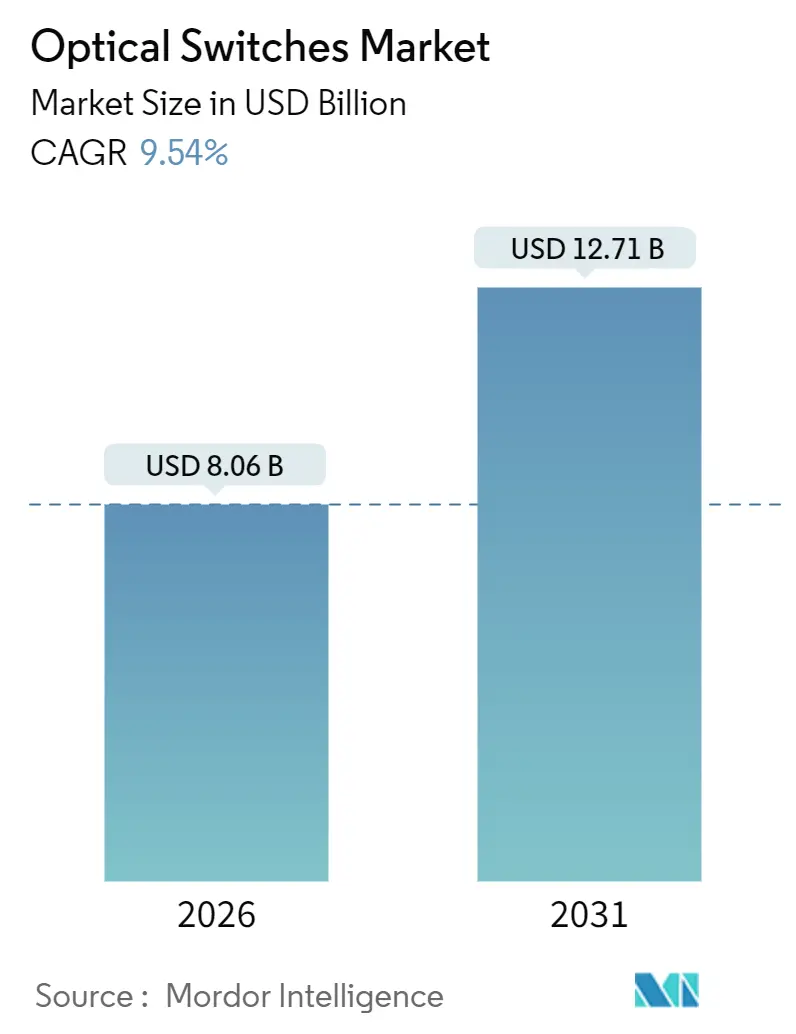

El tamaño del mercado de conmutadores ópticos alcanzó los 8.060 millones de USD en 2026 y se proyecta que ascienda a 12.710 millones de USD en 2031, avanzando a una CAGR del 9,54%. El creciente despliegue de tejidos completamente ópticos en centros de datos de hiperescala, la migración a puertos de 800 Gbps y la reducción de costos de la fotónica de silicio son los principales catalizadores de crecimiento. Los clústeres de cómputo soberano de IA, la densificación del backhaul de 5G y el próximo 6G, y los mandatos de eficiencia energética están impulsando a los operadores a abandonar las topologías electrónicas de hoja-espina en favor de rutas ópticas deterministas. La presión competitiva de los hiperescaladores con integración vertical está obligando a los proveedores de equipos tradicionales a acelerar sus hojas de ruta de MEMS y óptica co-empaquetada. La diversificación de la cadena de suministro hacia obleas III-V y el empaquetado fotónico doméstico también está reformulando las estrategias de los proveedores, mientras que la automatización de redes impulsada por IA está reduciendo los gastos operativos y acortando las ventanas de recuperación ante fallos.

Conclusiones Clave del Informe

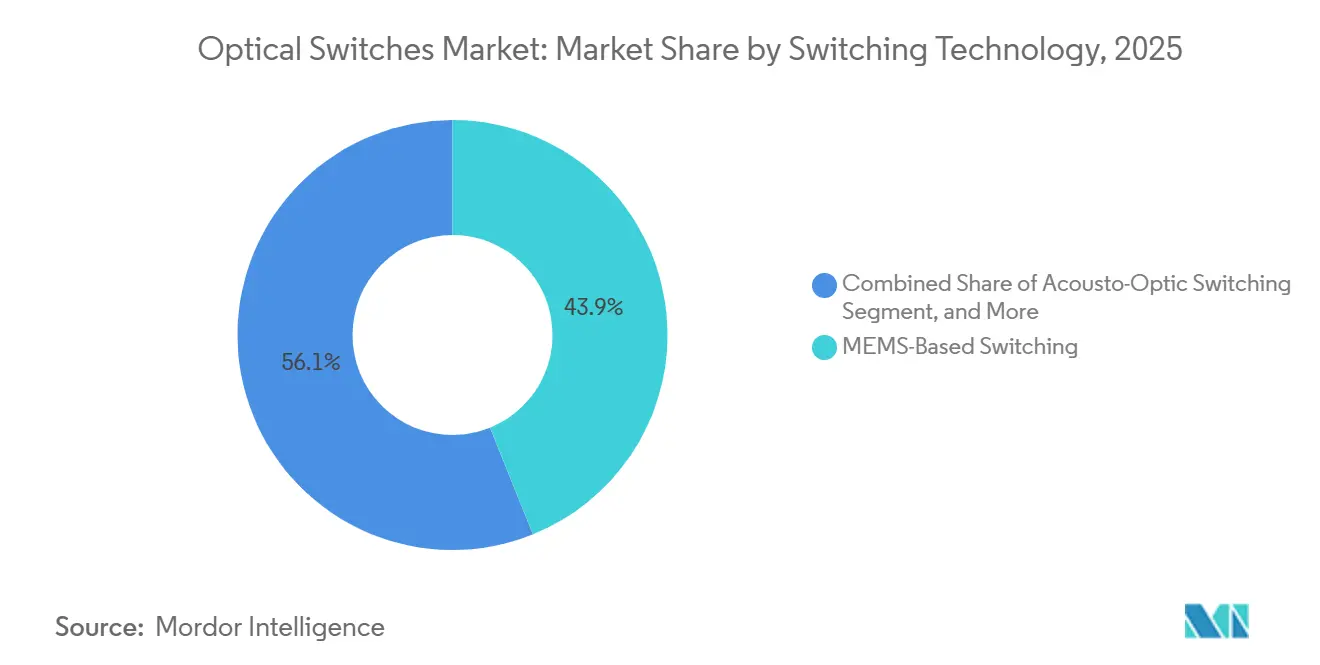

- Por tecnología de conmutación, MEMS acaparó el 43,89% de la participación del mercado de conmutadores ópticos en 2025 y se expande a una CAGR del 10,62% hasta 2031.

- Por número de puertos, 1×8 representó el 36,71% de la participación en ingresos en 2025, mientras que se proyecta que 1×16 y superior registre una CAGR del 10,41% hasta 2031.

- Por velocidad de datos, los puertos de 100-400 Gbps capturaron el 39,67% del tamaño del mercado de conmutadores ópticos en 2025, pero los puertos por encima de 400 Gbps avanzan a una CAGR del 10,47%.

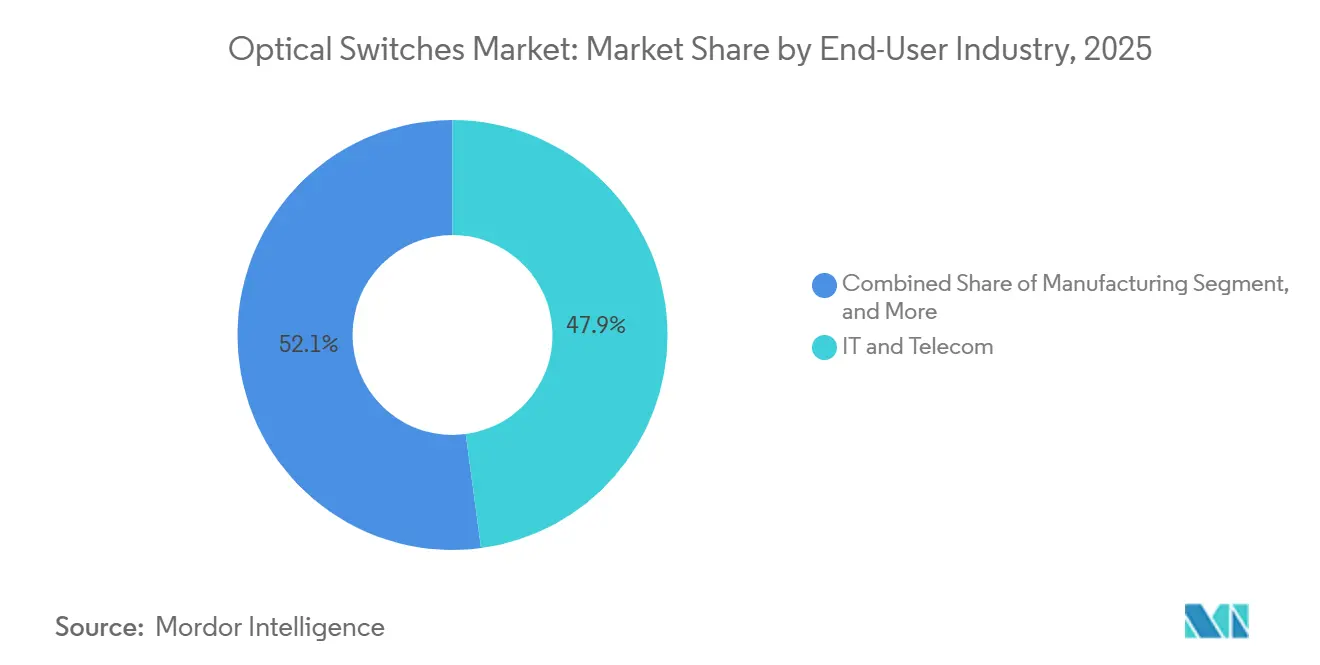

- Por industria del usuario final, TI y telecomunicaciones representaron el 47,88% de la demanda en 2025, mientras que BFSI es el segmento de más rápido crecimiento con una CAGR del 10,59%.

- Por aplicación, la conmutación de circuitos lideró con una participación en ingresos del 41,24% en 2025, aunque las pruebas y el monitoreo están en camino de alcanzar una CAGR del 10,56%.

- Por geografía, Asia-Pacífico representó el 35,79% de los ingresos de 2025, mientras que se prevé que Oriente Medio registre el crecimiento regional más rápido, con un 10,51% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Conmutadores Ópticos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en la construcción de centros de datos de hiperescala | +2.1% | Global, con concentración en América del Norte, Asia-Pacífico y Oriente Medio | Mediano plazo (2-4 años) |

| Rápida densificación del backhaul de 5G y el próximo 6G | +1.8% | Asia-Pacífico, Oriente Medio, Europa | Mediano plazo (2-4 años) |

| Cruce de la curva de costos de la fotónica de silicio para puertos ≥400 Gbps | +1.6% | Global, liderado por América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Mandatos de eficiencia energética que favorecen la conmutación completamente óptica | +1.3% | Europa, América del Norte, con extensión a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Despliegues piloto gubernamentales de redes cuánticas | +0.9% | Estados Unidos, Unión Europea, China | Largo plazo (≥ 4 años) |

| Automatización de redes ópticas impulsada por IA y autocuración | +1.2% | Global, adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge en la Construcción de Centros de Datos de Hiperescala

Los hiperescaladores están migrando a tejidos ópticos para reducir los presupuestos de energía y contener los picos de latencia. Microsoft desplegó conmutadores de circuitos ópticos en 12 zonas de Azure en 2025 y redujo el consumo de energía a nivel de bastidor en un 18%.[1]Microsoft Corporation, "Informe Anual 2025," microsoft.com AWS está comprometida con la óptica co-empaquetada de fotónica de silicio para sus próximas plataformas Graviton, eliminando los saltos en la parte superior del bastidor. Movimientos similares de Google y Meta confirmaron una transición estructural hacia un ancho de banda este-oeste determinista. Estas actualizaciones se concentran en Virginia, Oregón, Singapur y los Emiratos Árabes Unidos, donde los costos de electricidad y las políticas fiscales son favorables.

Rápida Densificación del Backhaul de 5G y el Próximo 6G

Los operadores de telefonía móvil están insertando conmutadores ópticos en oficinas centrales y sitios perimetrales para agregar el tráfico de miles de celdas pequeñas. China Mobile equipó 47 nodos provinciales con conmutadores MEMS, reduciendo los pares de fibra arrendados en un 29%. Bharti Airtel siguió el mismo camino en 18 áreas metropolitanas de la India, mientras que el plan Open RAN de Vodafone integra interconexiones ópticas para la redistribución del fronthaul en tiempo real. La Asociación GSM ya ha posicionado la conmutación de circuitos ópticos como base del backhaul de 6G, lo que subraya los requisitos de tráfico futuros.

Cruce de la Curva de Costos de la Fotónica de Silicio para Puertos ≥400 Gbps

En 2025, la óptica co-empaquetada alcanzó la paridad de precios con los SerDes eléctricos a 400 Gbps, eliminando las barreras de adopción. Intel distribuyó 1,2 millones de módulos tras una reducción de precios del 31%. El Tomahawk-5 de 51,2 Tbps de Broadcom igualó la economía de los ASIC eléctricos de 12,8 Tbps, catalizando el interés de los hiperescaladores.[2]Broadcom Inc., "Presentación para Inversores 2025," investors.broadcom.com Los factores de forma estandarizados de 800 Gbps y 1,6 Tbps del Foro de Interconexión Óptica deberían impulsar la curva aún más a la baja.

Mandatos de Eficiencia Energética que Favorecen la Conmutación Completamente Óptica

Las regulaciones en el marco del Pacto Verde Europeo y el Título 24 de California incentivan a los operadores de centros de datos a reducir la carga térmica eliminando las etapas de inspección electrónica de paquetes. Los operadores de Alemania, el Reino Unido y Francia aceleraron las renovaciones ópticas durante 2025 para alinearse con los plazos de cumplimiento de 2027. Políticas similares están emergiendo en toda la región de Asia-Pacífico, generando una demanda de largo aliento para tejidos ópticos energéticamente eficientes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prima persistente frente a los tejidos electrónicos de hoja-espina | -1.4% | Global, particularmente en segmentos empresariales y PYME sensibles al costo | Corto plazo (≤ 2 años) |

| Escasa experiencia de campo en tejidos ópticos de múltiples terabits | -1.1% | Global, aguda en mercados emergentes y proveedores de servicios más pequeños | Mediano plazo (2-4 años) |

| Exposición de la cadena de suministro a la escasez de obleas III-V | -0.8% | Global, con mayor impacto en Asia-Pacífico y Europa | Corto plazo (≤ 2 años) |

| Retraso en la certificación de ciberresiliencia para usuarios de misión crítica | -0.6% | América del Norte, Europa, con extensión a los sectores gubernamental y BFSI a nivel global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prima Persistente frente a los Tejidos Electrónicos de Hoja-Espina

En los niveles de puertos de 100 y 200 Gbps, los conmutadores ópticos siguen siendo entre un 35 y un 50% más costosos que sus homólogos electrónicos. Dell'Oro valoró un chasis óptico de 32 puertos en 47.000 USD frente a 31.000 USD para un equivalente electrónico en el segundo trimestre de 2025. Muchas empresas medianas no pueden asumir el umbral de recuperación de la inversión a tres años citado por Arista Networks, lo que ralentiza la penetración fuera de las instalaciones de hiperescala.

Escasa Experiencia de Campo en Tejidos Ópticos de Múltiples Terabits

Pocos ingenieros poseen experiencia práctica en gestión de longitudes de onda o cálculo de presupuestos de dispersión. Cisco informó que los compromisos de servicios profesionales para proyectos ópticos promediaron 18 meses, el doble de la duración de las actualizaciones electrónicas.[3]Cisco Systems Inc., "Divulgación de Ingresos por Servicios 2025," investor.cisco.com Las encuestas a la fuerza laboral sugieren que solo el 12% de los ingenieros de redes de América del Norte pueden solucionar problemas en multiplexores de inserción y extracción óptica reconfigurables, lo que genera retrasos en el despliegue.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Conmutación: MEMS Establece el Estándar de Referencia

La tecnología MEMS representó el 43,89% del mercado en 2025 y sigue una CAGR del 10,62% hasta 2031. El tamaño del mercado de conmutadores ópticos para plataformas MEMS está creciendo a medida que los hiperescaladores especifican reconfiguración en milisegundos para el equilibrio de cargas de trabajo de IA. La matriz 1.024×1.024 de Calient, con una pérdida de inserción inferior a 2,5 dB, ilustra cómo los MEMS de alto número de puertos están reemplazando a los enrutadores de espina en los pods. Las variantes electro-ópticas de niobato de litio apuntan a nichos de conmutación en nanosegundos, principalmente en finanzas y defensa, pero su mayor consumo energético limita la adopción generalizada. Los dispositivos termo-ópticos están ganando contratos metropolitanos sensibles al costo, mientras que los conmutadores magneto-ópticos permanecen limitados a pilotos cuánticos. Las solicitudes de patentes crecieron un 47% interanual, lo que refleja una intensa actividad de I+D en física de actuación.

Los efectos de segundo orden se centran en los cambios en la cadena de suministro. Las fábricas especializadas en MEMS en Taiwán y Corea del Sur ofrecen servicios de diseño a producción, reduciendo las barreras de entrada para las nuevas empresas y ampliando la oferta de proveedores para los compradores. El cumplimiento de los protocolos de fiabilidad IEC 61753 es ahora innegociable en Europa, lo que impulsa a los proveedores a endurecer los productos para millones de ciclos diarios. En conjunto, estas dinámicas consolidan a los MEMS como el referente para la futura evaluación comparativa competitiva en el mercado de conmutadores ópticos.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles previa compra del informe

Por Número de Puertos: La Demanda de Densidad Impulsa la Adopción de 1×16 y Superior

El grupo 1×8 mantuvo una participación en ingresos del 36,71% en 2025, gracias a su amplia adopción en racks de agregación de acceso y prueba y medición. Sin embargo, la demanda se está inclinando rápidamente hacia matrices de 1×16 y más grandes, expandiéndose a una CAGR del 10,41% a medida que los operadores de hiperescala buscan tejidos de malla a nivel de espina. El conmutador MEMS 1×32 de Lumentum, recientemente certificado para la renovación del centro de datos de Meta, es emblemático. Los niveles inferiores, como los modelos de enclavamiento 1×2, siguen siendo vitales para los esquemas de protección, pero generan menos ingresos.

Los productos de alta densidad permiten superposiciones de conmutación de circuitos ópticos que descargan flujos de gran volumen sin involucrar silicio de paquetes, impulsando ganancias de latencia de función escalonada. Las redes de investigación europeas, por ejemplo, documentaron una reducción del 68% en la latencia tras insertar matrices 1×64. Dadas estas ventajas mensurables, se espera que los conmutadores de gran número de puertos eclipsen los conteos heredados antes de finales de la década, reforzando su importancia estratégica en el mercado de conmutadores ópticos.

Por Velocidad de Datos: Las Configuraciones por Encima de 400 Gbps se Aceleran

Los puertos en la banda de 100-400 Gbps aún entregaron el 39,67% de los ingresos de 2025, pero el impulso claramente favorece al nivel por encima de 400 Gbps, publicando una CAGR del 10,47%. Los ASIC de próxima generación de Broadcom y Coherent integran motores ópticos de 800 Gbps, eliminando la penalización del número de fibras que frenó la adopción temprana. La participación del mercado de conmutadores ópticos para puertos de velocidad ultraelevada aumentará considerablemente a medida que los hiperescaladores estandaricen los enlaces de 800 Gbps de longitud de onda única para adaptarse a las topologías de clúster de IA.

Mientras tanto, los puertos por debajo de 40 Gbps persisten principalmente en entornos heredados donde el gasto de capital incremental es preferible, y el segmento de 40-100 Gbps sigue siendo viable para las redes troncales metropolitanas. Sin embargo, las hojas de ruta de los proveedores, la actividad de cumplimiento de la norma IEEE 802.3ck y los disparados pedidos de equipos de prueba a 1,6 Tbps indican que el centro de gravedad se está desplazando inexorablemente hacia mayores anchos de banda.

Por Industria del Usuario Final: El Impulso de Baja Latencia del Sector BFSI

TI y telecomunicaciones mantuvieron el 47,88% del gasto en 2025, pero la CAGR prevista del 10,59% del sector BFSI señala una reorientación estratégica. Los principales bancos desplegaron conmutadores de circuitos ópticos para reducir microsegundos en el enrutamiento de órdenes y el análisis de fraude. JPMorgan Chase redujo la latencia de ejecución de derivados en un 23% tras desplegar tejidos ópticos en sus centros de datos de Nueva York y Londres. Los sectores de manufactura, salud y gobierno también están recurriendo a la óptica determinista para robótica, genómica y enlaces satelitales seguros, respectivamente. Estos imperativos de rendimiento específicos de cada sector subrayan por qué la diversificación de los usuarios finales seguirá ampliando el mercado de conmutadores ópticos.

Los sectores de segundo nivel, como los medios de comunicación y el comercio minorista, están adquiriendo cada vez más capacidad óptica para la transmisión de alta resolución y las redes de área de campus. Aunque individualmente son más pequeños, su demanda agregada sustenta un ecosistema de proveedores de larga cola más saludable, evitando la dependencia excesiva de los ciclos de gasto de capital de los hiperescaladores.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: Las Pruebas y el Monitoreo Encabezan el Ritmo de Crecimiento

La conmutación de circuitos aportó el 41,24% de los ingresos de 2025 y sigue siendo fundamental para los tejidos de centros de datos y transporte. No obstante, las pruebas y el monitoreo lideran el crecimiento con una CAGR del 10,56% a medida que los operadores instrumentan redes de múltiples terabits para la automatización de bucle cerrado. El incremento del 48% en las ventas de sistemas de prueba de conmutadores ópticos de Keysight durante 2025 confirma el giro hacia la instrumentación. El monitoreo del rendimiento óptico integrado en el silicio de conmutación, como WaveLogic 6 de Ciena, está difuminando las líneas entre la conmutación activa y la telemetría.

Los casos de uso de multiplexación e interconexión se mantienen estables en las estaciones metropolitanas y de aterrizaje de cables, mientras que emergen requisitos de nicho, como la conmutación de protección cuántica segura. En conjunto, la diversidad de aplicaciones distribuye el riesgo y sostiene la innovación continua dentro del mercado de conmutadores ópticos.

Análisis Geográfico

Asia-Pacífico generó el 35,79% de los ingresos globales en 2025, impulsado por las redes troncales cuánticas de China, los despliegues independientes de 5G de la India y el auge de los centros de datos de Japón tras los Juegos Olímpicos. China Mobile conectó 12 enlaces cuánticos provinciales con conmutadores ópticos, con el objetivo de alcanzar una cobertura de 50 ciudades para 2028. El despliegue de fibra óptica de Bharti Airtel en 18 áreas metropolitanas redujo los requisitos de fibra de backhaul en un 31%. La hoja de ruta de 6G de Corea del Sur designa la conmutación óptica como habilitador del fronthaul de terahercios, mientras que la Red Nacional de Banda Ancha de Australia comprometió 1.200 millones de AUD (804 millones de USD) para actualizaciones ópticas.

Se proyecta que Oriente Medio crezca a un 10,51% hasta 2031, a medida que Arabia Saudita y los Emiratos Árabes Unidos localizan la capacidad en la nube. Saudi Telecom instaló conmutadores MEMS para sostener la red troncal de la ciudad inteligente NEOM y la automatización de la red eléctrica en tiempo real. Etisalat integró tejidos ópticos en su núcleo de 5G, con el objetivo de alcanzar una latencia inferior a 5 ms para el Internet de las Cosas industrial.

América del Norte mantuvo aproximadamente el 30% de la demanda de 2025, anclada en 15.000 millones de USD en renovaciones de hiperescala de Microsoft, Amazon y Google. Europa representó casi el 22%, con operadores alemanes y franceses acelerando las actualizaciones para cumplir las regulaciones de eficiencia energética. América del Sur y África juntas contribuyeron con menos del 8%, pero recibieron impulso de nuevas asignaciones de espectro en Brasil y financiamiento de corredores de fibra en Kenia. Los marcos regulatorios, como la Directiva de Seguridad de las Redes y de la Información 2 de la UE y un mandato de interoperabilidad propuesto por la Comisión Federal de Comunicaciones de EE. UU., moldearán las curvas de adopción regionales al estandarizar las bases de seguridad y compatibilidad.

Panorama Competitivo

El mercado de conmutadores ópticos está moderadamente concentrado: los cinco principales proveedores, Broadcom, Cisco, Huawei, Nokia y Ciena, mantuvieron aproximadamente el 52% de los ingresos combinados de 2025. Sin embargo, la fragmentación está aumentando a medida que los hiperescaladores despliegan tejidos propietarios y las nuevas empresas introducen fotónica de nicho. Broadcom adquirió una participación en una fundición de MEMS en Taiwán para asegurar el suministro, mientras que Cisco e Intel están codesarrollando óptica co-empaquetada a 1,6 Tbps. Las solicitudes de patentes aumentaron un 34% interanual, especialmente en China y Corea del Sur, lo que refleja una pugna por la propiedad intelectual en óptica acusto-óptica y termo-óptica.

La diferenciación técnica ahora depende de la velocidad de conmutación, la densidad de puertos y la potencia por bit. Lumentum e II-VI compiten en la actuación MEMS por debajo de 10 ms, mientras que Ciena e Infinera promueven la integración de óptica coherente para eliminar los transpondedores externos. Los nuevos participantes como Ayar Labs (fotónica chip a chip) y Lightmatter (procesadores fotónicos de IA) apuntan a territorios de espacio en blanco que desafían las hojas de ruta de los operadores establecidos. El trabajo de normalización dentro de IEEE 802.3 para Ethernet de 3,2 Tbps y 6,4 Tbps podría redistribuir las clasificaciones para 2028, dependiendo de qué proveedores ejecuten primero el silicio en volumen.

Los modelos de comercialización de los proveedores también están evolucionando. Empresas más pequeñas como DiCon Fiberoptics y Sercalo aprovechan la velocidad de personalización para ganar contratos de conmutación de protección y redes cuánticas. Mientras tanto, los actores más grandes apuestan por los servicios, el software de automatización y las soluciones verticales para defender su participación. Esta interacción entre escala, especialización e integración definirá la dinámica competitiva hasta el final de la década.

Líderes de la Industria de Conmutadores Ópticos

Broadcom Inc.

Cisco Systems Inc.

Huawei Technologies Co. Ltd.

Fujitsu Ltd.

Juniper Networks Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Broadcom completó una expansión de fotónica de silicio por 320 millones de USD en Colorado, con el objetivo de producir 2 millones de motores ópticos al año para el cuarto trimestre de 2026.

- Noviembre de 2025: Huawei ganó un contrato de China Mobile por 2.800 millones de CNY (394 millones de USD) para desplegar conmutadores MEMS en 47 centros de datos provinciales.

- Octubre de 2025: Lumentum lanzó un conmutador MEMS 1×32 con reconfiguración inferior a 5 ms, posteriormente certificado por dos hiperescaladores.

- Septiembre de 2025: Cisco e Intel comprometieron 180 millones de USD para infraestructura conjunta de óptica co-empaquetada a 1,6 Tbps.

Alcance del Informe Global del Mercado de Conmutadores Ópticos

El Informe del Mercado de Conmutadores Ópticos está Segmentado por Tecnología de Conmutación (Conmutación Electro-Óptica, Conmutación Acusto-Óptica, Conmutación Basada en MEMS, Conmutación Magneto-Óptica, Conmutación Termo-Óptica, Otras Tecnologías de Conmutación), Número de Puertos (1×2, 1×4, 1×8, 1×16 y Superior), Velocidad de Datos (Hasta 40 Gbps, 40-100 Gbps, 100-400 Gbps, Por Encima de 400 Gbps), Industria del Usuario Final (TI y Telecomunicaciones, Gobierno y Defensa, Banca, Servicios Financieros y Seguros (BFSI), Manufactura, Salud y Ciencias de la Vida, Otras Industrias del Usuario Final), Aplicación (Conmutación de Circuitos, Pruebas y Monitoreo, Multiplexación, Interconexiones, Monitoreo de Señal, Otras Aplicaciones) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, América del Sur). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Conmutación Electro-Óptica |

| Conmutación Acusto-Óptica |

| Conmutación Basada en MEMS |

| Conmutación Magneto-Óptica |

| Conmutación Termo-Óptica |

| Otras Tecnologías de Conmutación |

| 1×2 |

| 1×4 |

| 1×8 |

| 1×16 y Superior |

| Hasta 40 Gbps |

| 40–100 Gbps |

| 100–400 Gbps |

| Por Encima de 400 Gbps |

| TI y Telecomunicaciones |

| Gobierno y Defensa |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Manufactura |

| Salud y Ciencias de la Vida |

| Otras Industrias del Usuario Final |

| Conmutación de Circuitos |

| Pruebas y Monitoreo |

| Multiplexación |

| Interconexiones |

| Monitoreo de Señal |

| Otras Aplicaciones |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tecnología de Conmutación | Conmutación Electro-Óptica | ||

| Conmutación Acusto-Óptica | |||

| Conmutación Basada en MEMS | |||

| Conmutación Magneto-Óptica | |||

| Conmutación Termo-Óptica | |||

| Otras Tecnologías de Conmutación | |||

| Por Número de Puertos | 1×2 | ||

| 1×4 | |||

| 1×8 | |||

| 1×16 y Superior | |||

| Por Velocidad de Datos | Hasta 40 Gbps | ||

| 40–100 Gbps | |||

| 100–400 Gbps | |||

| Por Encima de 400 Gbps | |||

| Por Industria del Usuario Final | TI y Telecomunicaciones | ||

| Gobierno y Defensa | |||

| Banca, Servicios Financieros y Seguros (BFSI) | |||

| Manufactura | |||

| Salud y Ciencias de la Vida | |||

| Otras Industrias del Usuario Final | |||

| Por Aplicación | Conmutación de Circuitos | ||

| Pruebas y Monitoreo | |||

| Multiplexación | |||

| Interconexiones | |||

| Monitoreo de Señal | |||

| Otras Aplicaciones | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de conmutadores ópticos?

El mercado de conmutadores ópticos está valorado en 8.060 millones de USD en 2026.

¿A qué velocidad se espera que crezca el mercado?

Se prevé que registre una CAGR del 9,54%, alcanzando los 12.710 millones de USD en 2031.

¿Qué tecnología de conmutación lidera en ingresos?

Las plataformas MEMS lideraron con una participación en ingresos del 43,89% en 2025 y continúan expandiéndose al ritmo más rápido.

¿Qué sector vertical está en posición de crecer más rápidamente?

Se proyecta que el sector BFSI registre el mayor crecimiento, avanzando a una CAGR del 10,59% hasta 2031.

¿Qué región registrará la expansión más rápida?

Se espera que Oriente Medio crezca a una CAGR del 10,51% a medida que se aceleran los despliegues de centros de datos soberanos.

¿Cuáles son los principales desafíos que enfrenta la adopción?

Las primas en los costos iniciales y la escasez de ingenieros especializados en tejidos ópticos siguen siendo los principales obstáculos.

Última actualización de la página el: