Tamaño y Participación del Mercado de Dispositivos de Redes Domésticas

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 21.58 Mil millones de dólares |

| Tamaño del Mercado (2030) | 28.56 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.77% CAGR |

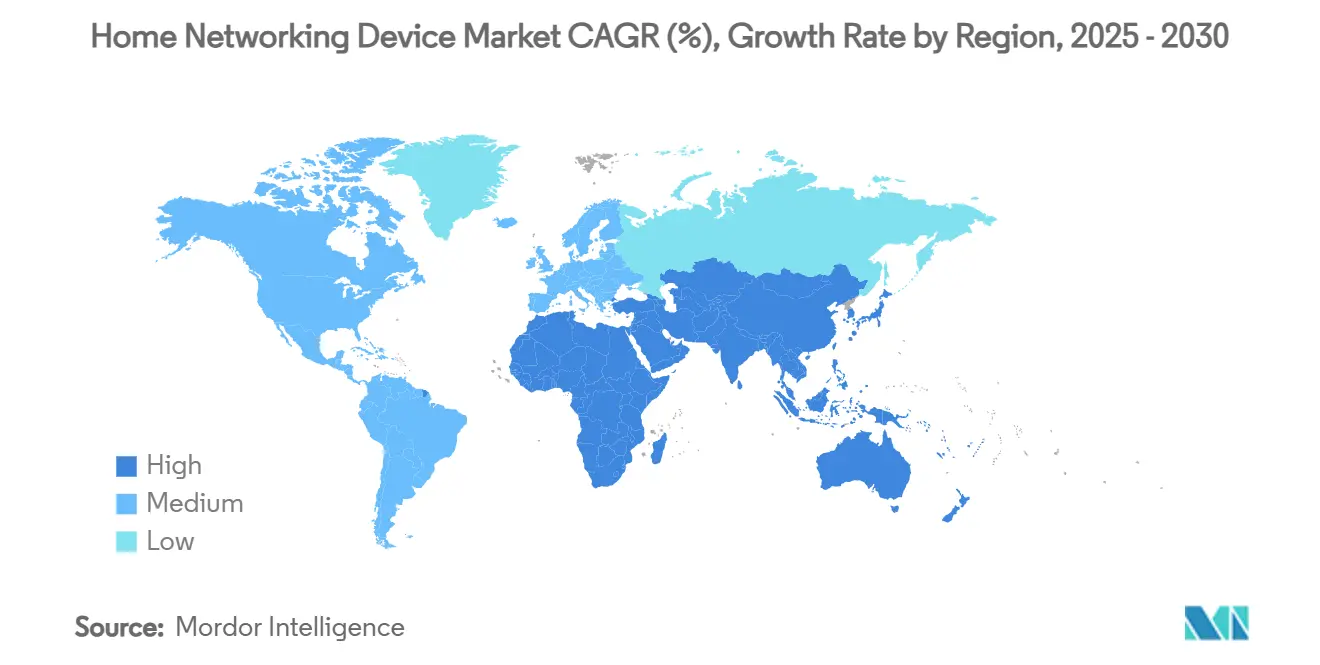

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

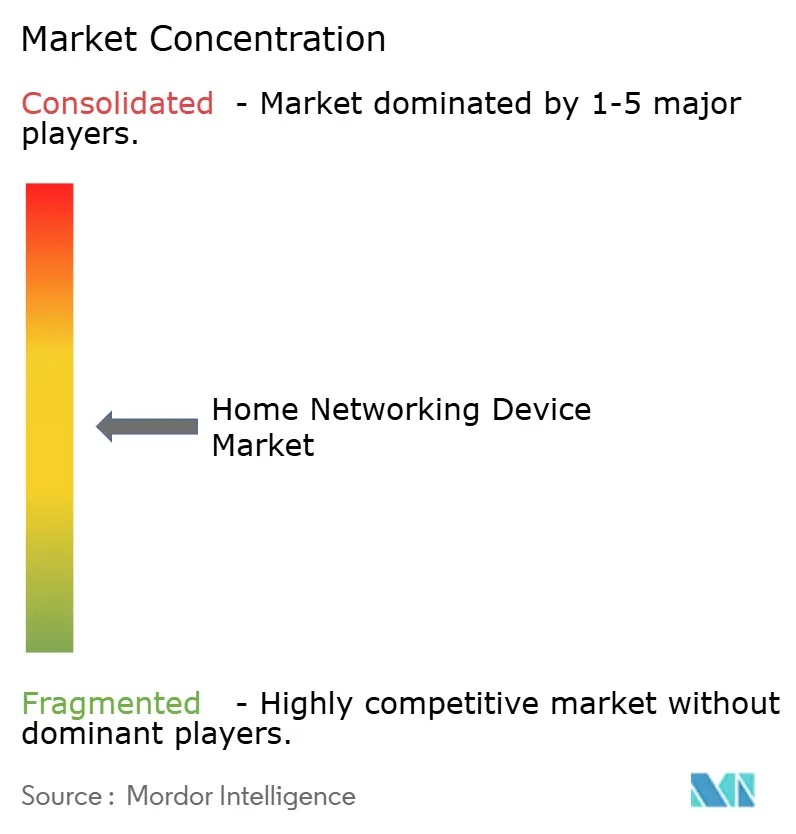

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Redes Domésticas por Mordor Intelligence

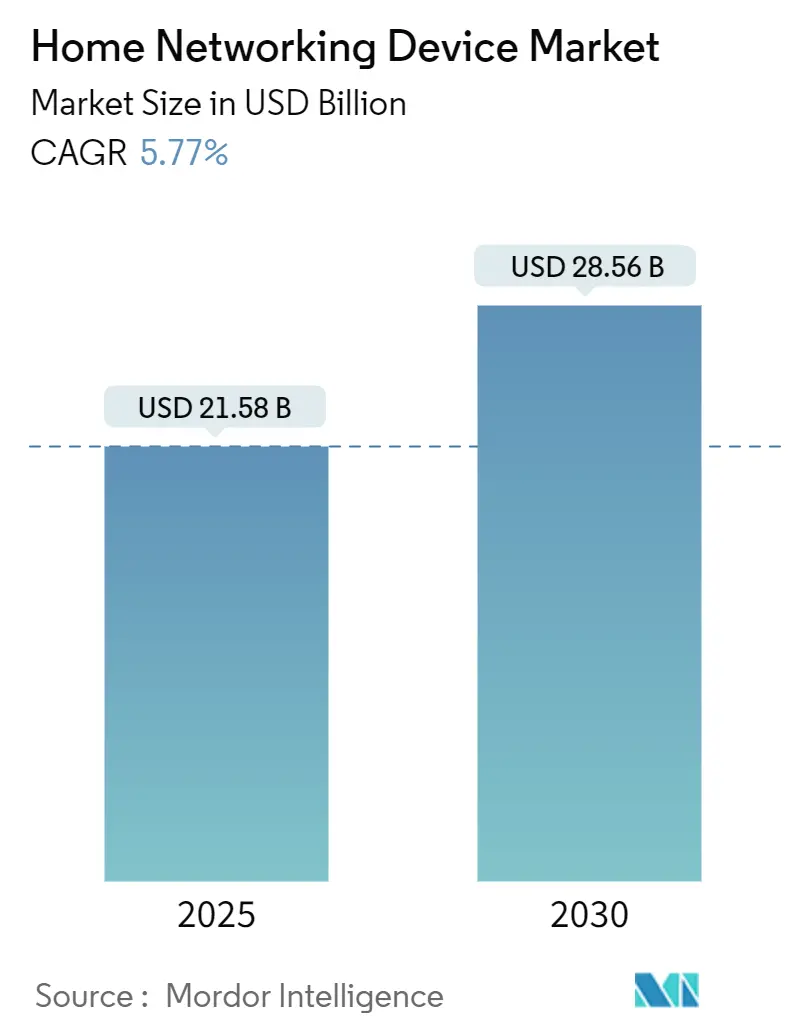

El tamaño del mercado de dispositivos de redes domésticas equivale a USD 21,58 mil millones en 2025 y se prevé que alcance los USD 28,56 mil millones en 2030, lo que refleja una CAGR del 5,77% durante el período. Las rutinas persistentes de trabajo híbrido, los rápidos despliegues de Wi-Fi 6/6E/7 y los agresivos programas de renovación de equipos en las instalaciones del cliente (CPE) impulsados por los proveedores de servicios de Internet (ISP) sustentan esta expansión constante. Los fabricantes de dispositivos se benefician de ciclos de reemplazo predecibles a medida que los operadores agrupan pasarelas de próxima generación con niveles de fibra o cable multi-gigabit. En paralelo, las redes en malla y las funciones de seguridad con inteligencia artificial en el borde transforman los enrutadores en guardianes inteligentes capaces de dar forma dinámica al tráfico y mitigar amenazas de forma autónoma, fortaleciendo las propuestas de valor en los segmentos de precio más alto. Las restricciones en el suministro de semiconductores que obstaculizaron la adopción de Wi-Fi 7 durante 2024 se han aliviado, lo que permite una mayor disponibilidad de conjuntos de chips premium que admiten operación de múltiples enlaces y backhaul en la banda de 6 GHz. El impulso regional varía: América del Norte sigue siendo el mayor contribuyente de ingresos, aunque Asia-Pacífico registra el crecimiento unitario más rápido debido a los despliegues masivos de fibra hasta la habitación (FTTR) que demandan CPE especializados capaces de mantener velocidades multi-gigabit simétricas.

Conclusiones Clave del Informe

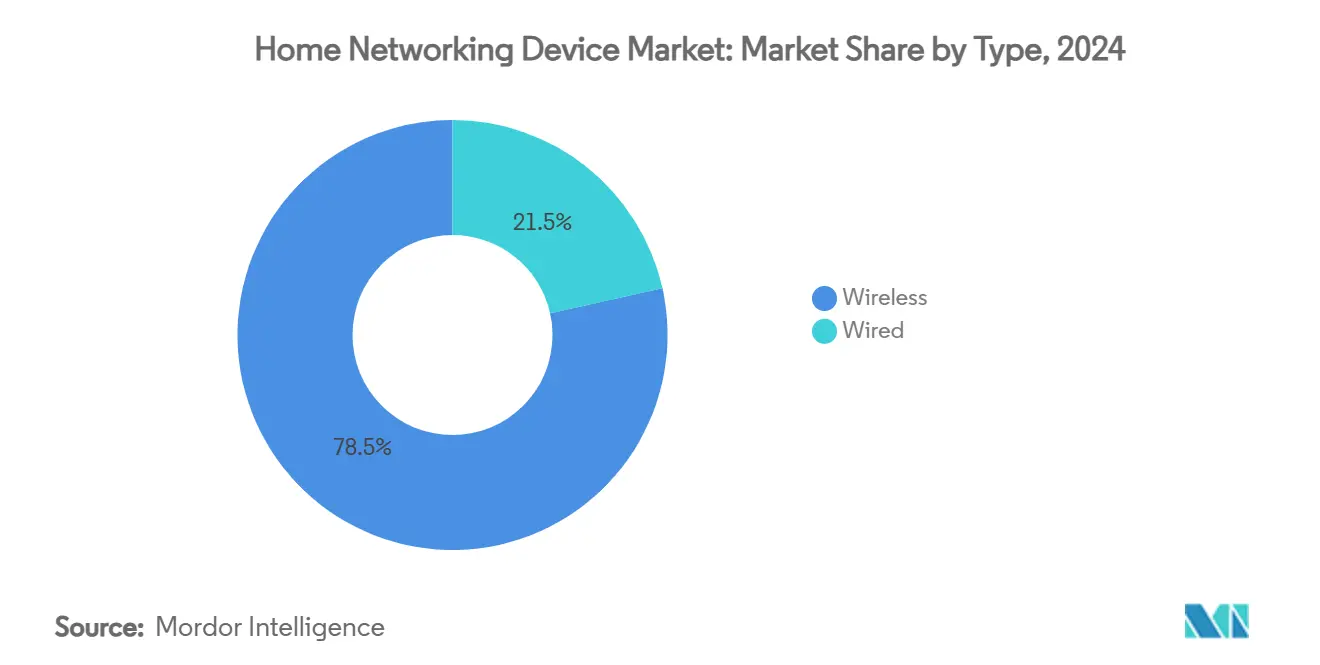

- Por tipo, los dispositivos inalámbricos representaron el 78,48% de la participación del mercado de dispositivos de redes domésticas en 2024, mientras que se proyecta que los dispositivos con cable se expandan a una CAGR del 5,87% hasta 2030, ya que las redes troncales de fibra impulsan la demanda de backhaul Ethernet de alto rendimiento.

- Por componente, los enrutadores representaron el 64,74% del tamaño del mercado de dispositivos de redes domésticas en 2024; los concentradores inteligentes exhiben la trayectoria más rápida con una CAGR del 5,96% hasta 2030 gracias a su convergencia de funciones de red, voz y automatización del hogar.

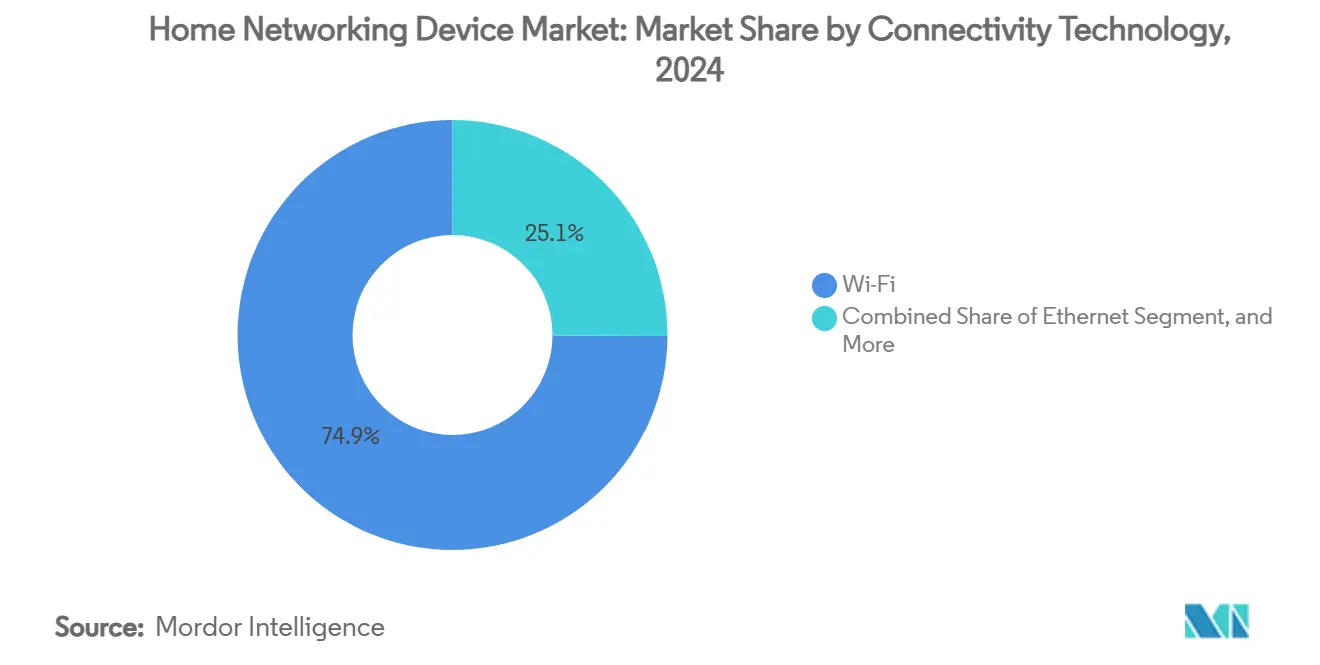

- Por tecnología de conectividad, el Wi-Fi representó el 74,92% del valor total en 2024, y se prevé que las instalaciones de Wi-Fi 7 avancen a una CAGR del 5,81% hasta 2030 a medida que se disipan las escaseces de conjuntos de chips.

- Por vertical industrial, el segmento de hogar inteligente capturó el 41,39% de la participación en 2024; los despliegues de telecomunicaciones, impulsados por pasarelas DOCSIS 4.0 y Wi-Fi gestionado, están preparados para la CAGR más sólida del 6,13% hasta 2030.

- Por geografía, América del Norte lideró con el 34,66% de los ingresos en 2024; se prevé que Asia-Pacífico se expanda a una CAGR del 6,23% hasta 2030 sobre la base de FTTR y la adopción temprana de Wi-Fi 7.

Tendencias e Información del Mercado Global de Dispositivos de Redes Domésticas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en los envíos de dispositivos Wi-Fi 6/6E/7 | 1.8% | Global, con concentración en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda de trabajo híbrido para una conectividad residencial robusta | 1.5% | Global, particularmente América del Norte y Europa | Corto plazo (≤ 2 años) |

| Actualizaciones de CPE incluidas por ISP que aceleran los ciclos de reemplazo | 1.2% | América del Norte y Europa como núcleo, expandiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente adopción de redes en malla para cobertura en todo el hogar | 1.0% | Global, con adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Despliegues de fibra hasta la habitación (FTTR) en hogares de Asia-Pacífico | 0.9% | Asia-Pacífico como núcleo, particularmente China, Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| Funciones de seguridad con inteligencia artificial en el borde como criterio de compra | 0.7% | América del Norte y Europa inicialmente, expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Aumento en los Envíos de Dispositivos Wi-Fi 6/6E/7 Impulsa el Crecimiento del Segmento Premium

La penetración de banda ancha multi-gigabit obliga a los hogares a adoptar enrutadores Wi-Fi 7 capaces de ofrecer un rendimiento máximo de 5,8 Gbps, con la plataforma FastConnect 7800 de Qualcomm que permite la agregación de tres bandas y la asignación de canales impulsada por inteligencia artificial. [1]Scott Raynovich, "La Asociación entre Cisco y NVIDIA Impulsa el Ethernet con IA," Futuriom, futuriom.com Los proveedores de sistemas en malla traducen estos avances en beneficios tangibles para el usuario: las pruebas de campo reportaron un 40% más de estabilidad en la transmisión en 4K y un 60% menos de latencia en juegos al actualizar desde Wi-Fi 6. El segmento premium protege a los proveedores de la presión de precios de productos básicos en las líneas heredadas de Wi-Fi 5, al tiempo que fomenta oportunidades de venta adicional en dispositivos de hogar inteligente. Los minoristas señalan que las tasas de incorporación de cámaras de seguridad y timbres aumentaron un 12% cuando los paquetes de Wi-Fi 7 se promocionan junto con paquetes de banda ancha de gigabit. Estas dinámicas sostienen los precios de venta promedio (ASP) incluso cuando los costos de los componentes se normalizan, reforzando la resiliencia de los ingresos para los líderes del mercado.

La Demanda de Infraestructura para el Trabajo Híbrido Remodela los Requisitos de Conectividad Residencial

Los patrones de empleo favorables al trabajo remoto elevan la red doméstica a un estado de misión crítica, lo que lleva a los consumidores a priorizar los controles de Calidad de Servicio, el aislamiento de clientes y las VPN en el dispositivo, históricamente reservadas para equipos empresariales. La alianza de Charter y Comcast con T-Mobile para lanzar servicios móviles empresariales respaldados por 5G en 2026 subraya el reconocimiento de los operadores sobre la convergencia residencial-empresarial. [2]Comcast Corporation, "Charter y Comcast Anuncian Acuerdo para Aprovechar el 5G de T-Mobile," comcast.com Los proveedores de equipos responden incorporando inteligencia artificial que asigna automáticamente el ancho de banda ascendente a las aplicaciones de videoconferencia y mitiga las interferencias durante las horas pico. Estas capacidades mejoran la productividad del trabajo desde casa y reducen los tickets de soporte técnico para los ISP, lo que se traduce en puntuaciones de satisfacción del cliente más altas que justifican tarifas mensuales premium.

Las Actualizaciones de CPE Incluidas por ISP Crean Flujos de Ingresos Predecibles

Los operadores aprovechan las pasarelas de próxima generación como diferenciadores competitivos a medida que el ancho de banda bruto se convierte en un producto básico. El despliegue de pasarelas Wi-Fi 6E de AT&T y los programas DOCSIS 4.0 de Cox ilustran cómo la agrupación de hardware avanzado reduce la rotación de clientes y asegura contratos de servicio plurianuales. Los acuerdos de compra por volumen garantizan la carga de las fábricas y ciclos de producción estables para los fabricantes de equipos originales (OEM), lo que permite una adquisición eficiente de componentes y una planificación del inventario. La estrategia protege a los proveedores de las fluctuaciones de la demanda minorista y respalda la recuperación acelerada de las inversiones en nuevos conjuntos de chips. Las marcas más pequeñas sin canales directos con operadores enfrentan barreras de entrada a medida que las decisiones de adquisición se consolidan entre un puñado de operadores.

La Creciente Adopción de Redes en Malla Aborda los Desafíos de Cobertura en Todo el Hogar

Los hogares grandes de varios pisos y los apartamentos densamente poblados sufren de zonas muertas que las configuraciones de un solo enrutador no pueden superar. Los sistemas en malla con backhaul dedicado en la banda de 6 GHz garantizan que cada nodo se comunique en canales libres de interferencias, ofreciendo velocidades de gigabit consistentes en 15.000 pies cuadrados, como lo demuestran las pruebas de campo del Eero Outdoor 7. Las interfaces de instalación sencilla, la colocación guiada por teléfono inteligente y las topologías de autooptimización han reducido los tiempos de instalación a menos de 15 minutos, ampliando la adopción entre usuarios no técnicos. Las ventas unitarias minoristas de kits en malla aumentaron un 32% interanual en 2024, superando a los extensores tradicionales por un factor de cuatro. La tendencia obliga a los proveedores de enrutadores heredados a introducir firmware compatible con malla o arriesgarse a una dilución de su participación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de la cadena de suministro para conjuntos de chips Wi-Fi | -1.1% | Global, que afecta particularmente a los fabricantes asiáticos | Corto plazo (≤ 2 años) |

| Regulaciones más estrictas de ciberseguridad y privacidad | -0.8% | Europa y América del Norte principalmente, con expansión global | Mediano plazo (2-4 años) |

| Controles de exportación geopolíticos sobre CPE chinos | -0.6% | Global, con impacto concentrado en proveedores chinos | Mediano plazo (2-4 años) |

| Límites de consumo de energía en la UE y Japón | -0.4% | Europa y Japón inicialmente, con posible adopción global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad de la Cadena de Suministro Limita la Disponibilidad de Productos Premium

Aunque las adiciones de capacidad de obleas en TSMC y Samsung han aliviado las escaseces, los plazos de entrega para los conjuntos de chips avanzados de Wi-Fi 7 siguen siendo de 18 a 20 semanas, lo que obliga a los OEM a priorizar los modelos insignia. El silicio DOCSIS 4.0 Puma 8 sin ventilador de 20 vatios de MaxLinear destaca el progreso, pero las marcas más pequeñas tienen dificultades para asegurar asignaciones, lo que retrasa los lanzamientos de productos de gama media y ralentiza la adopción gradual de los nuevos estándares. Los inventarios de los canales fluctúan así, complicando las previsiones de ingresos y provocando picos en los costos de mantenimiento de inventario.

Los Costos de Cumplimiento Normativo Presionan los Márgenes en Todos los Segmentos del Mercado

La Ley de Resiliencia Cibernética de la Unión Europea exige procesos de gestión de vulnerabilidades y compromisos de soporte de firmware plurianuales, añadiendo un gasto de ingeniería estimado de USD 1,2 millones por familia de productos para certificación, pruebas y parches continuos. [3]Analistas de 3GC Group, "Cisco vs HPE: La Batalla por el Dominio de las Redes con IA," 3gcgroup.com Al mismo tiempo, las nuevas normas de ecodiseño limitan la potencia en espera a 2 vatios para las pasarelas a partir de 2027 en la UE y 2028 en Japón. El rediseño de fuentes de alimentación y la adición de componentes de baja fuga aumentan los costos de la lista de materiales en un 4-6%, reduciendo los márgenes de los proveedores que carecen de economías de escala. Los desafíos de cumplimiento favorecen a los actores establecidos capaces de amortizar los costos en amplias carteras de productos y disuaden a las empresas emergentes de entrar en los segmentos centrados en hardware de la industria de dispositivos de redes domésticas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio Inalámbrico se Acelera a Través de la Innovación en Redes en Malla

El subsegmento inalámbrico representó el 78,48% de los ingresos de 2024, lo que subraya su liderazgo consolidado en el mercado de dispositivos de redes domésticas. Las alternativas con cable persisten en escenarios especializados como las competiciones de deportes electrónicos, pero la preferencia de los consumidores por la instalación sin cables impulsa los kits inalámbricos hacia los canales minoristas de grandes superficies. La CAGR prevista del 5,87% del subsegmento refleja la demanda latente de actualización de los hogares que pasan directamente de Wi-Fi 5 a Wi-Fi 7, omitiendo las generaciones intermedias. El crecimiento se amplifica por las iniciativas de los ISP que estandarizan pasarelas listas para malla con radios de tres bandas, reemplazando los extensores de alcance discretos y el backhaul coaxial heredado. Los ensayos académicos que miden la latencia en todo el hogar muestran que las configuraciones de malla inalámbrica logran un tiempo de ida y vuelta medio de 4,3 milisegundos, rivalizando con los despliegues de Cat-6 cuando se activa la operación de múltiples enlaces. Los factores de forma más pequeños, las antenas totalmente integradas y las reducciones del 40% en el consumo de energía de los conjuntos de chips erosionan aún más las ventajas heredadas de las conexiones con cable.

En contraste, la categoría con cable atiende a estudios profesionales y usuarios avanzados que demandan un rendimiento determinista. Innovaciones como Power-over-Ethernet (PoE++) de 2,5 Gbps inyectan nueva relevancia al admitir velocidades multi-gigabit mientras ofrecen presupuestos de energía de 60 vatios para conmutadores de escritorio. Sin embargo, incluso en viviendas premium, los propietarios despliegan cada vez más modelos híbridos en los que Ethernet interconecta los nodos de malla, combinando la estabilidad de la red troncal con cable con la flexibilidad de los puntos finales inalámbricos. En consecuencia, el mercado de dispositivos de redes domésticas observa que los volúmenes unitarios con cable disminuyen un 2% anualmente, pero los ASP aumentan un 5% en promedio a medida que los compradores se inclinan por equipos de mayor velocidad. Los proveedores que incluyen puertos LAN de 10 GbE en enrutadores Wi-Fi 7 capturan una mayor participación al atender ambos segmentos sin SKU separados.

Por Componente: Los Concentradores Inteligentes Emergen como Plataforma de Convergencia

Los enrutadores representaron el 64,74% del valor de 2024, reafirmando su papel como la principal pasarela dentro del mercado de dispositivos de redes domésticas. Sin embargo, los concentradores inteligentes muestran el mayor impulso, avanzando a una CAGR del 5,96% hasta 2030 sobre la base de controladores integrados Zigbee, Thread y Matter que unifican la gestión del Internet de las Cosas (IoT). Los consumidores se inclinan por productos de un solo SKU que agregan enrutamiento Wi-Fi, capacidades de asistente de voz y automatización del hogar inteligente, reduciendo el desorden de dispositivos y simplificando la resolución de problemas. La convergencia de hardware reduce el recuento promedio de dispositivos del hogar en una unidad por hogar, ahorrando USD 40 en costos de energía anuales según las métricas de eficiencia europeas. Para los proveedores, los diseños consolidados crean oportunidades de venta cruzada para servicios de gestión en la nube y seguridad basados en suscripción, elevando el ingreso promedio por usuario (ARPU) recurrente.

Los extensores de alcance experimentan una disminución gradual del volumen a medida que los kits en malla canibalizan la propuesta de valor de la mejora de cobertura puntual. Los adaptadores de red reciben un modesto impulso de los jugadores sensibles a la latencia de Wi-Fi 7 que demandan tarjetas PCIe y dongles USB capaces de operación de múltiples enlaces; los ASP han subido un 18% interanual a medida que los proveedores añaden disipadores de calor y antenas de formación de haz. Los módems mantienen envíos estables pero enfrentan disrupciones de las pasarelas DOCSIS 4.0 que integran enrutamiento y Wi-Fi en recintos todo en uno suministrados por el operador. El Eero Pro 7 de Amazon ilustra la trayectoria: un nodo de malla de tres bandas con asistente de voz Alexa integrado y suscripción de análisis de amenazas con un precio de USD 299,99 ocupa un espacio privilegiado en las estanterías de los grandes minoristas. Tales ejemplos destacan los límites difusos entre las categorías de dispositivos de red, hogar inteligente y electrónica de consumo.

Por Tecnología de Conectividad: Wi-Fi 7 Impulsa la Transformación del Segmento Premium

Las tecnologías Wi-Fi contribuyeron con el 74,92% de los ingresos de 2024 y se prevé que se expandan más rápido que el Ethernet heredado dentro del mercado de dispositivos de redes domésticas. La operación de múltiples enlaces de Wi-Fi 7 produce un rendimiento medido de 4,8 Gbps en pruebas de campo, igualando efectivamente los puntos de referencia de conexiones por cable de 5 GbE. El espectro adicional de 6 GHz reduce la interferencia cruzada con Bluetooth y Zigbee, lo que permite sesiones simultáneas de transmisión de video, juegos en la nube y realidad virtual en carriles de frecuencia separados. Como resultado, los equipos de soporte de los ISP reportan un 22% menos de tickets de problemas relacionados con la congestión donde las pasarelas Wi-Fi 7 reemplazaron equipos Wi-Fi 5. La disposición de los consumidores a pagar precios premium es evidente: los precios de venta promedio de los enrutadores Wi-Fi 7 alcanzaron USD 339 en el primer trimestre de 2025, un 42% por encima de los equivalentes Wi-Fi 6E.

Ethernet mantiene su indispensabilidad para el backhaul y la conectividad de almacenamiento conectado a la red (NAS), con envíos de conmutadores multi-gigabit que aumentaron un 9% en 2024. Las redes de línea eléctrica ocupan un nicho para edificios patrimoniales con gruesas paredes de mampostería; los proveedores de silicio han elevado las tasas de capa física (PHY) brutas a 2,5 Gbps, pero el rendimiento en el mundo real todavía está un 35% por detrás de Wi-Fi 7. No obstante, los adaptadores híbridos que combinan línea eléctrica y Wi-Fi actúan como productos puente para el parque inmobiliario europeo de los años 70, donde perforar nuevos conductos sigue siendo costoso. De cara al futuro, las regulaciones de uso compartido del espectro podrían respaldar los despliegues de Wi-Fi 8 en la banda de 7 GHz, aunque los analistas anticipan que Ethernet continuará anclando la infraestructura doméstica central incluso a medida que proliferan los puntos finales inalámbricos.

Por Vertical Industrial: La Integración del Hogar Inteligente Impulsa los Requisitos de Conectividad

Los despliegues de hogar inteligente representaron el 41,39% de los ingresos de 2024, validando su centralidad en las estrategias de expansión del mercado de dispositivos de redes domésticas. Los hogares promedian 20 dispositivos conectados, y la adopción de Matter promete duplicar ese número para 2027. Las pasarelas en malla que integran enrutadores de borde Thread agilizan los flujos de trabajo de puesta en marcha, reduciendo el tiempo de configuración en un 50% en relación con los concentradores independientes. Los análisis de inteligencia artificial en el borde integrados en los enrutadores premium detectan el tráfico anómalo de los puntos finales de IoT y ponen en cuarentena los dispositivos comprometidos, características que impulsan aumentos de 14 puntos en el índice neto de promotores (NPS) para los equipos suministrados por ISP. La perspectiva de CAGR del 6,13% de la categoría refleja tanto el crecimiento unitario como la aceleración de la tasa de incorporación de suscripciones de seguridad incluidas con el hardware.

Los ingresos del vertical de telecomunicaciones crecen de manera constante gracias al cambio de los operadores hacia Wi-Fi gestionado y paquetes para pequeñas empresas. Los ASP de las pasarelas DOCSIS 4.0 son un 28% más altos que las unidades DOCSIS 3.1, lo que permite a los operadores de sistemas múltiples (MSO) monetizar las actualizaciones de nivel de velocidad. Los trabajadores residenciales enfocados en TI también impulsan la demanda de etiquetado de VLAN, autenticación WPA3-Enterprise y capacidades de red de área amplia definida por software (SD-WAN) dentro de dispositivos con precios para el consumidor. La atención médica y la educación aprovechan los híbridos de 5G privado más Wi-Fi 7 para la teleconsulta y el aprendizaje remoto, respectivamente, introduciendo oportunidades incrementales para CPE especializados que admiten la segmentación de red. Los prototipos de investigación como la arquitectura distribuida de DHNet logran una latencia de 0,7 milisegundos al descargar las funciones de Protocolo de Configuración Dinámica de Host (DHCP) y Protocolo de Resolución de Direcciones (ARP) a clústeres de borde, lo que ilustra cómo el trabajo académico informa las hojas de ruta comerciales futuras.

Análisis Geográfico

América del Norte representó el 34,66% de los ingresos de 2024, respaldada por la penetración de cable de gigabit y fibra que superó el 78% de los hogares el año pasado. Los operadores agrupan pasarelas Wi-Fi 6E y Wi-Fi 7 para diferenciar los niveles de servicio, impulsando los ciclos de renovación de equipos a intervalos de tres años. La aprobación de la Comisión Federal de Comunicaciones (FCC) de la adquisición de Ziply Fiber por parte de Bell Canada por USD 5.100 millones amplía la huella de la entidad combinada a 12 millones de ubicaciones para 2028, desbloqueando volumen adicional para los proveedores de pasarelas. Los participantes del mercado también se benefician de la consolidación, ya que la compra de Cox por parte de Charter por USD 34.500 millones mejora los despliegues de DOCSIS 4.0 que requieren nuevos módems y enrutadores Wi-Fi de tres bandas. El enfoque regulatorio se centra en las divulgaciones de privacidad de datos en lugar de los estándares técnicos, lo que permite la comercialización rápida de funciones de inteligencia artificial en el borde, una ventaja sobre los regímenes europeos más estrictos.

Asia-Pacífico exhibe el mayor crecimiento con una CAGR del 6,23% hasta 2030, respaldada por el impulso FTTR de China que envió 6 millones de terminales de red óptica solo en 2024. La política gubernamental apunta a 5.000 redes 5G privadas para 2025, estimulando aún más la demanda de pasarelas de modo dual que combinan backhaul Wi-Fi 7 y 5G. Japón y Corea del Sur actúan como bancos de prueba de innovación, con ISP que ofrecen kits de malla Wi-Fi 7 incluidos en paquetes de triple servicio sin costo inicial adicional. Este modelo acelera la penetración, lo que lleva a los fabricantes de conjuntos de chips a establecer inventarios de reserva regionales para cubrir el riesgo geopolítico. Mientras tanto, las construcciones de fibra en India catalizan enrutadores Wi-Fi 6 de bajo costo, ampliando la base direccionable para los proveedores de nivel de entrada que reutilizan el silicio de 2019 en diseños optimizados en costos.

Europa mantiene una expansión de un solo dígito medio a pesar de las estrictas directivas de ciberseguridad y ecodiseño que elevan las barreras de entrada al mercado. La Ley de Resiliencia Cibernética impone la seguridad por defecto y el parcheo durante el ciclo de vida, lo que lleva a los fabricantes de dispositivos a certificarse a través de laboratorios de cumplimiento EN 303 645 con costos que promedian USD 150.000 por SKU. Los presupuestos de energía se ajustarán nuevamente en 2027, cuando los límites de espera bajen a 2 vatios para las pasarelas y 1 vatio para los extensores, lo que lleva a las hojas de ruta de los conjuntos de chips a priorizar los estados de suspensión avanzados. A pesar de estos obstáculos, la penetración de fibra aumentó 11 puntos porcentuales en 2024, y los subsidios bajo el Mecanismo de Recuperación y Resiliencia de la UE desbloquean USD 2.700 millones para la banda ancha rural, garantizando una demanda constante de equipos. La fricción aduanera relacionada con el Brexit ha disminuido a medida que los proveedores trasladan el ensamblaje final a Róterdam y Gdansk, acortando los plazos de entrega para las entregas continentales.

Panorama Competitivo

El mercado de dispositivos de redes domésticas sigue siendo moderadamente fragmentado, con los cinco principales actores controlando aproximadamente el 47% de los ingresos globales. TP-Link, NETGEAR, ASUS, Eero (Amazon) y Ubiquiti aprovechan el reconocimiento de marca, la amplia cobertura de canales y los ecosistemas de firmware para defender sus posiciones. Las estrategias de patentes giran en torno al diseño de antenas, la formación de haz adaptativa y la gestión de congestión asistida por inteligencia artificial, con más de 6.100 solicitudes globales presentadas solo en 2024. La diferenciación de los proveedores depende cada vez más de las funciones de software y los servicios de suscripción en lugar de las especificaciones de hardware brutas: Eero Secure, NETGEAR Armor y TP-Link HomeShield cada uno genera ARPU mensuales de entre USD 3 y USD 10.

Las asociaciones estratégicas ilustran el giro hacia la integración vertical. Cisco colabora con NVIDIA para integrar circuitos integrados de aplicación específica (ASIC) Silicon One en tejidos Ethernet Spectrum-X, avanzando en redes nativas de inteligencia artificial para cargas de trabajo de inferencia en el borde. Amazon integra controladores Matter y servicios de voz Alexa directamente en los nodos Wi-Fi 7, capturando oportunidades de venta cruzada en todo su ecosistema de dispositivos. El lanzamiento del conjunto de chips Puma 8 de MaxLinear interrumpe el dominio de Broadcom en el silicio DOCSIS 4.0 al reducir a la mitad el consumo de energía típico y permitir diseños de pasarelas sin ventilador, atrayendo a OEM como Askey y CommScope.

Los nuevos participantes persiguen modelos basados en servicios que eluden la mercantilización del hardware. Las plataformas de malla gestionadas en la nube ofrecen licencias de suscripción para diagnósticos remotos, orquestación de firmware y controles parentales, generando ingresos recurrentes incluso cuando los ASP del hardware se comprimen. La volatilidad de la cadena de suministro ha desencadenado una relocalización selectiva: NETGEAR amplió la fabricación en México para mitigar la exposición arancelaria, mientras que los proveedores de servicios de fabricación electrónica (EMS) taiwaneses invierten en Malasia y Vietnam para diversificar el riesgo. Las capacidades de cumplimiento normativo emergen como fosos competitivos; los proveedores más grandes mantienen equipos dedicados de respuesta a la seguridad y logran tiempos de respuesta de parches más rápidos, creando ventajas de confianza con los operadores europeos sujetos a estrictos regímenes de divulgación.

Líderes de la Industria de Dispositivos de Redes Domésticas

TP-Link Technologies Co., Ltd.

NETGEAR, Inc.

ASUSTeK Computer Inc.

D-Link Corporation

Cisco Systems, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Charter Communications y Comcast firmaron un pacto plurianual con T-Mobile para aprovechar su red 5G para servicios móviles empresariales que se lanzarán en 2026.

- Julio de 2025: MaxLinear presentó el conjunto de chips DOCSIS 4.0 Puma 8 sin ventilador, con soporte de OEM de Askey y CommScope.

- Julio de 2025: La Comisión Federal de Comunicaciones (FCC) aprobó la adquisición de Ziply Fiber por parte de Bell Canada por USD 5.100 millones, eliminando las restricciones de propiedad extranjera.

Alcance del Informe Global del Mercado de Dispositivos de Redes Domésticas

| Con Cable |

| Inalámbrico |

| Enrutadores |

| Extensores de Alcance |

| Adaptadores de Red |

| Módems |

| Concentradores Inteligentes |

| Otros Componentes |

| Wi-Fi |

| Ethernet |

| Línea Eléctrica |

| Telecomunicaciones |

| Hogar Inteligente |

| TI |

| Otros Verticales Industriales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tipo | Con Cable | ||

| Inalámbrico | |||

| Por Componente | Enrutadores | ||

| Extensores de Alcance | |||

| Adaptadores de Red | |||

| Módems | |||

| Concentradores Inteligentes | |||

| Otros Componentes | |||

| Por Tecnología de Conectividad | Wi-Fi | ||

| Ethernet | |||

| Línea Eléctrica | |||

| Por Vertical Industrial | Telecomunicaciones | ||

| Hogar Inteligente | |||

| TI | |||

| Otros Verticales Industriales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de dispositivos de redes domésticas en 2025?

El tamaño del mercado de dispositivos de redes domésticas equivale a USD 21,58 mil millones en 2025 y se proyecta que crezca de manera constante a una CAGR del 5,77% hasta 2030.

¿Qué tipo de dispositivo genera más ingresos hoy en día?

Los productos inalámbricos lideran con el 78,48% del valor de 2024, ya que los sistemas Wi-Fi 6/6E/7 listos para malla se convierten en la opción predeterminada para la cobertura en todo el hogar.

¿Qué está impulsando la demanda de equipos Wi-Fi 7?

Los servicios de fibra multi-gigabit, las cargas de tráfico de trabajo híbrido y la menor interferencia del espectro de 6 GHz están llevando a los hogares a adoptar enrutadores y kits en malla Wi-Fi 7.

¿Por qué los concentradores inteligentes crecen más rápido que los enrutadores tradicionales?

Los concentradores inteligentes fusionan el enrutamiento, el control de voz y la coordinación de IoT compatible con Matter en un solo dispositivo, simplificando la gestión y reduciendo el recuento total de hardware por hogar.

¿Qué región se está expandiendo más rápido?

Asia-Pacífico registra una CAGR del 6,23% hasta 2030 porque los proyectos FTTR en China, Japón y Corea del Sur requieren CPE avanzados capaces de manejar banda ancha multi-gigabit simétrica.

¿Cómo afectarán las nuevas regulaciones de la UE a los proveedores?

La Ley de Resiliencia Cibernética y los límites de energía de ecodiseño aumentan los costos de ingeniería y certificación, favoreciendo a las marcas más grandes que pueden amortizar el gasto de cumplimiento en múltiples líneas de productos.

Última actualización de la página el: