Tamaño y Cuota del Mercado de Visión Robótica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

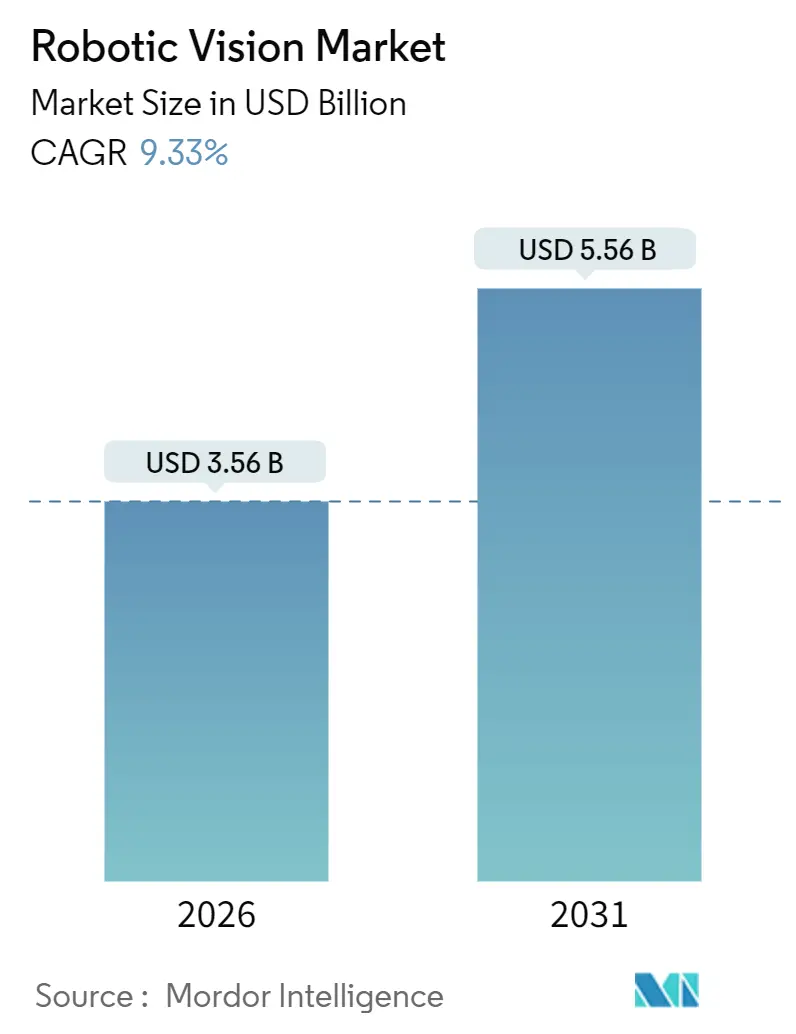

| Tamaño del Mercado (2026) | 3.56 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.33% CAGR |

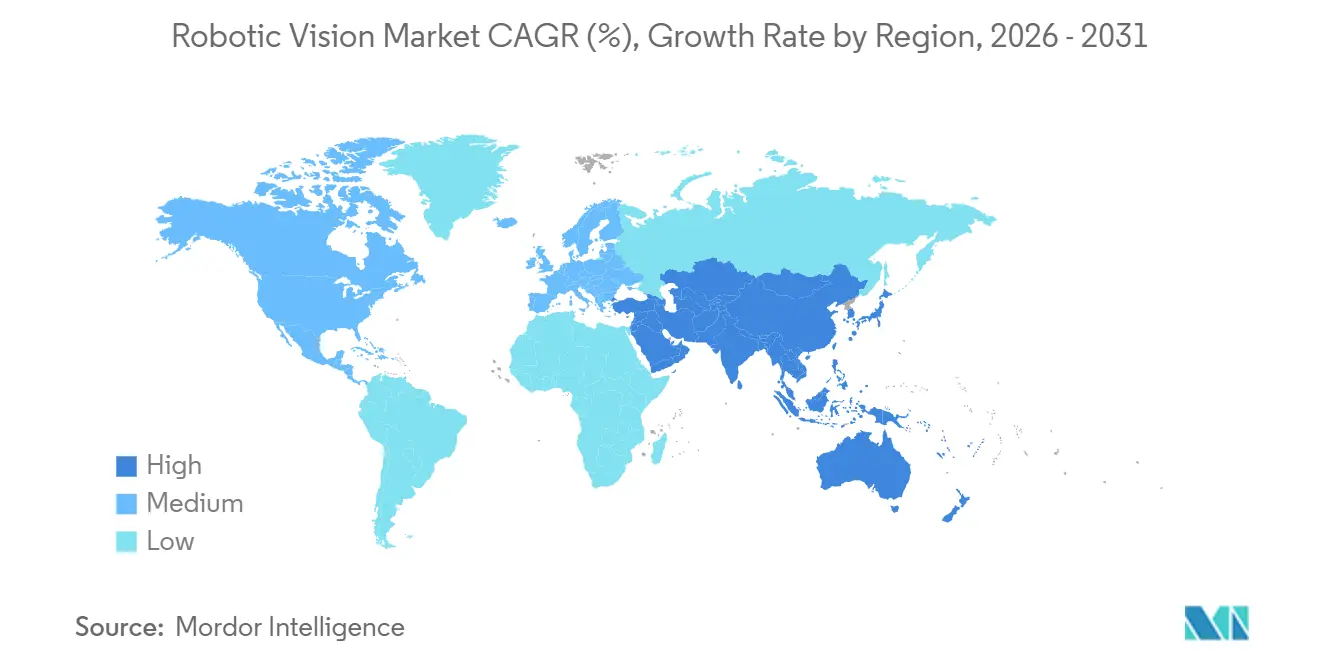

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

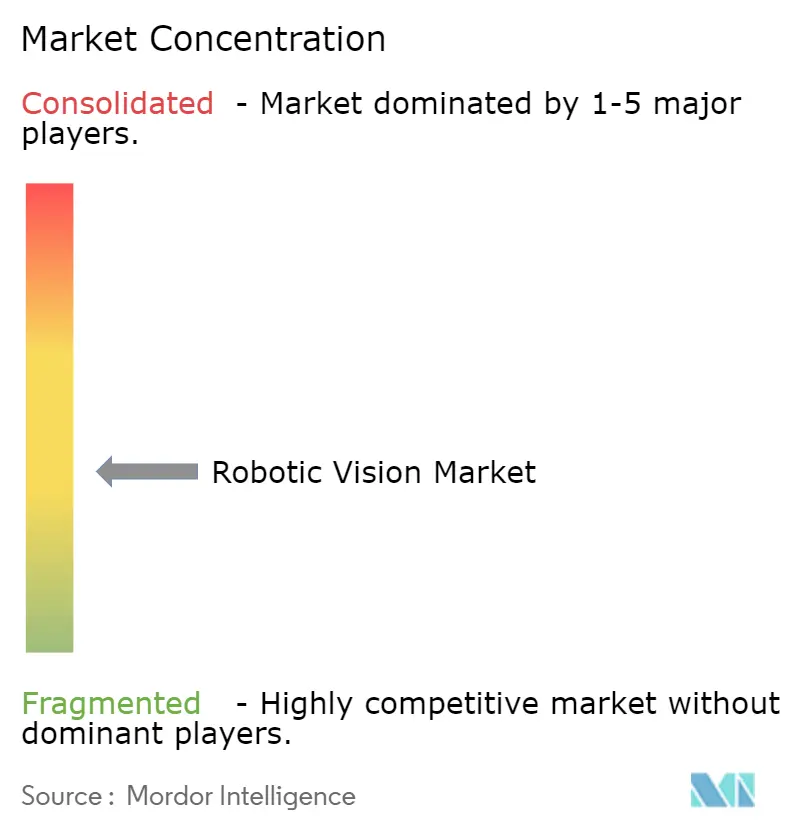

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Visión Robótica por Mordor Intelligence

El tamaño del mercado global de visión robótica alcanzó USD 3.560 millones en 2026 y se prevé que ascienda a USD 5.560 millones en 2031, avanzando a una CAGR del 9,33%. La mayor demanda de fabricación adaptativa de cero defectos está orientando la inversión desde la inspección 2D convencional hacia la visión 3D habilitada por IA que gestiona geometrías complejas y piezas no rígidas. Las leyes regionales de soberanía de datos en la Unión Europea y China han acelerado el cambio hacia la inferencia en el dispositivo, reduciendo la latencia del ciclo por debajo de 10 milisegundos y permitiendo la selección de contenedores y la clasificación de defectos en tiempo real. La adopción de robots colaborativos en el Sudeste Asiático, Europa del Este y México está creciendo más rápido que los despliegues tradicionales de robots industriales, ya que los gobiernos subvencionan la automatización para contrarrestar la escasez de mano de obra. Las suscripciones de visión como servicio están reduciendo las barreras de capital para los fabricantes pequeños y medianos, mientras que los chips de IA perimetral de Qualcomm, Intel y NVIDIA aumentan el rendimiento sin necesidad de costosas infraestructuras en la nube.

Conclusiones Clave del Informe

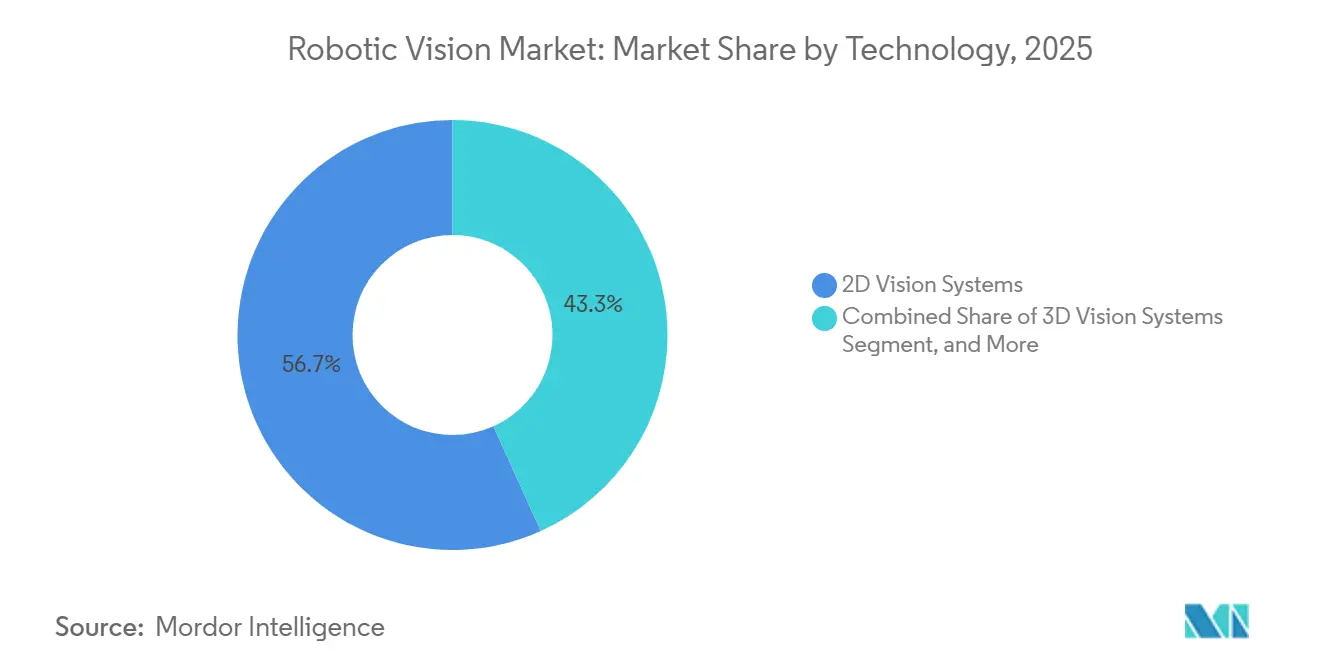

- Por tecnología, los sistemas de visión 2D lideraron el mercado de visión robótica con una cuota de mercado del 56,73% en 2025; se proyecta que los sistemas de visión 3D crezcan a una CAGR del 10,32% hasta 2031.

- Por componente, el hardware representó el 66,89% de los ingresos en 2025, mientras que se espera que el software se expanda a una CAGR del 9,92% hasta 2031.

- Por tipo de robot, los robots industriales capturaron el 49,73% de la cuota del tamaño del mercado de visión robótica en 2025; se prevé que los robots colaborativos registren una CAGR del 10,41% hasta 2031.

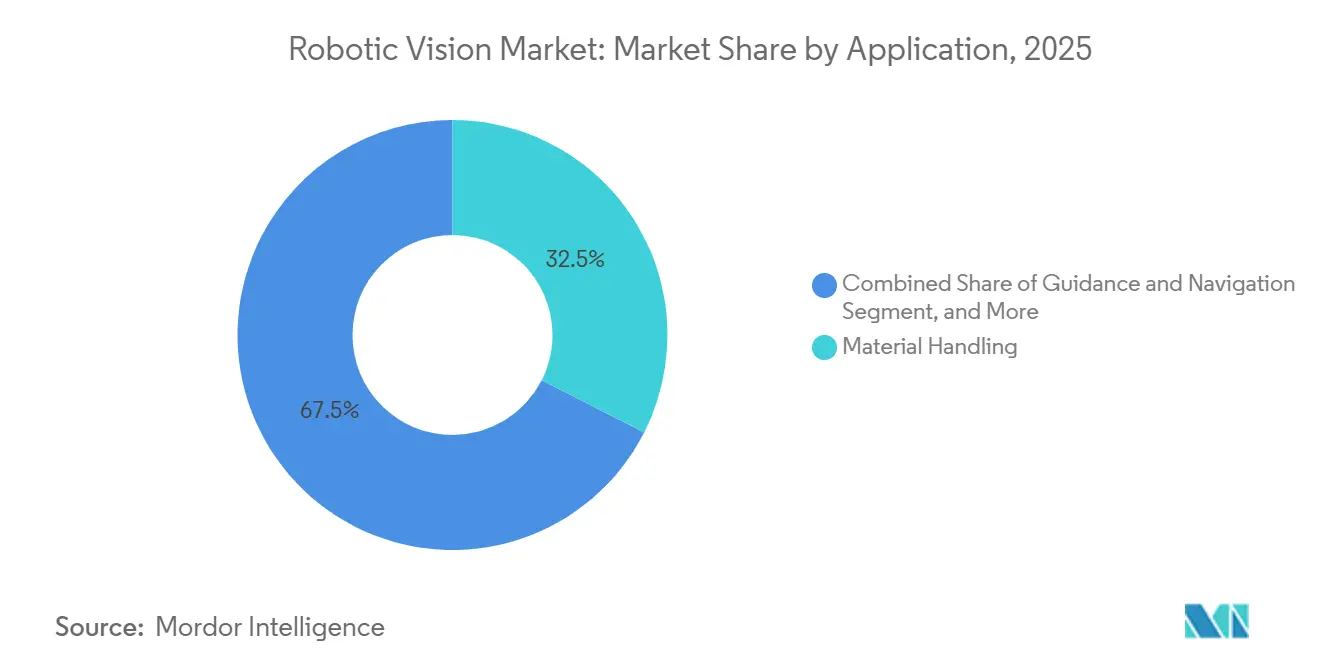

- Por aplicación, la manipulación de materiales representó el 32,49% del mercado de visión robótica en 2025, y la guía y navegación avanza a una CAGR del 11,21% hasta 2031.

- Por usuario final, el sector automotriz retuvo el 35,83% de la cuota de ingresos en 2025, mientras que la logística y el almacenamiento están preparados para una CAGR del 11,16% hasta 2031.

- Por geografía, Asia-Pacífico dominó con una cuota del 47,91% en 2025 y se espera que progrese a una CAGR del 10,37% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Visión Robótica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Adopción acelerada de visión 3D integrada con IA para ensamblaje complejo | +2.1% | Alemania, Japón, Corea del Sur, Estados Unidos | Mediano plazo (2-4 años) |

| Incentivos gubernamentales para la automatización ante la escasez de mano de obra | +1.8% | China, Japón, Corea del Sur, Alemania, Polonia, Estados Unidos, México | Corto plazo (≤ 2 años) |

| Escalado rápido de cobots habilitados con visión en centros de nivel 2 | +1.6% | Vietnam, Tailandia, República Checa, Rumanía, México | Mediano plazo (2-4 años) |

| Chips de IA perimetral que reducen la latencia por debajo de 10 ms | +1.9% | Taiwán, Corea del Sur, Alemania, Estados Unidos, China | Corto plazo (≤ 2 años) |

| Mandatos ESG posteriores a 2025 que impulsan la fabricación de cero defectos | +1.2% | Europa, América del Norte, Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| Modelos de suscripción de visión como servicio que reducen los costos iniciales | +0.7% | América del Norte, Europa Occidental | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción acelerada de visión 3D integrada con IA para ensamblaje complejo

La visión 3D integrada con IA permite a los robots interpretar la profundidad, la postura y la textura de la superficie en tiempo real, lo que posibilita la colocación adaptativa de celdas de batería, placas de circuitos y plásticos moldeados. Las plantas automotrices en Alemania y Estados Unidos redujeron las tasas de desperdicio de módulos de batería hasta en un 50% tras pasar de plantillas fijas a la colocación guiada por visión 3D.[1]ABB Robotics, "Estudio de Caso de Ensamblaje de Celdas Prismáticas," abb.com Los fabricantes de electrónica en China y Corea del Sur mejoraron la detección de juntas de soldadura en sustratos curvos, superando a las cámaras 2D. Los procesadores perimetrales de productos básicos como Intel Movidius y Qualcomm RB5 ahora ejecutan inferencia neuronal a menos de 5 vatios, eliminando las restricciones de calor dentro de los cobots ligeros. A medida que los precios de los componentes bajan, los sistemas 3D que antes costaban entre 2 y 3 veces más que las alternativas 2D ahora solo tienen una prima del 50%, acelerando los ciclos de reemplazo. El avance se alinea con los mandatos de cero defectos que vinculan las bonificaciones de los proveedores con los objetivos de defectos en ppm.

Incentivos gubernamentales para la automatización ante la escasez de mano de obra

Las economías avanzadas enfrentan una reducción de la fuerza laboral, ya que las tasas de participación se mantienen por debajo de los niveles anteriores a la pandemia. El Reino Unido otorgó GBP 250 millones (USD 312 millones) en subvenciones a fábricas que integran cobots equipados con visión, reduciendo los períodos de recuperación de la inversión a menos de 2 años.[2]Gobierno del Reino Unido, "Estrategia de Máquinas Inteligentes," gov.uk El crédito fiscal de Japón que cubre el 30% de los desembolsos en sistemas de visión favoreció a las pymes de procesamiento de alimentos y fabricación de medicamentos. Alemania cofinanció EUR 500 millones (USD 565 millones) en despliegues de visión para empresas del Mittelstand, priorizando proyectos que reemplazan tareas manuales repetitivas. Estos programas aceleran la aprobación de proyectos, incentivan algoritmos de IA transparentes y canalizan subsidios a proveedores que ofrecen modelos de visión explicables.

Escalado rápido de cobots habilitados con visión en centros de nivel 2

Los inversores que diversifican las cadenas de suministro hacia Vietnam, Tailandia y México demandan automatización flexible que absorba cambios frecuentes en los productos. Los despliegues de robots industriales y de servicio en el Sudeste Asiático también se están acelerando en los sectores automotriz, electrónico, de almacenamiento y de atención médica, a medida que los fabricantes abordan la escasez de mano de obra y escalan estrategias de automatización flexible. Universal Robots envió cobots listos para visión en el 60% de sus pedidos del Sudeste Asiático en 2025, frente al 35% en 2023. Los despliegues de selección de piezas en contenedores 3D en más de 200 proveedores de Europa del Este eliminaron costosos accesorios, ahorrando entre 50.000 y 100.000 USD por línea. El flujo de ensamblaje transfronterizo de México aprovechó la visión de cobots para verificar la orientación de las piezas en cada transferencia, reduciendo los envíos de retrabajo en aproximadamente un 25%. Estos ahorros resuenan entre los fabricantes por contrato a quienes se les adjudican ciclos de producción más cortos pero más frecuentes, lo que sustenta una demanda sostenida.

Chips de IA perimetral que reducen la latencia por debajo de 10 ms

Procesadores como NVIDIA Jetson Thor proporcionan 2.000 TOPS a 20 vatios, reduciendo la latencia de inferencia a milisegundos de un solo dígito.[3]NVIDIA, "Resumen de la Plataforma Jetson Thor," nvidia.com Las fábricas de semiconductores en Taiwán dependen de bucles de control de menos de 10 milisegundos para evitar el astillado del borde del oblea durante las transferencias de alta velocidad. Los procesadores de alimentos utilizan la fusión de múltiples cámaras en Qualcomm QCS8550 para detectar contaminantes y anomalías de temperatura en una sola pasada, reduciendo a la mitad las tasas de rechazo falso. Al trasladar el cómputo a la cámara o al brazo del robot, las plantas evitan renovaciones de la infraestructura de TI y cumplen con los estatutos de soberanía de datos que prohíben las cargas en la nube. El control de baja latencia también desbloquea tareas de soldadura de precisión guiada por visión y dispensación de adhesivos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Altos costos de integración con líneas de producción heredadas de campo marrón | -1.4% | Estados Unidos, Canadá, Alemania, Francia | Corto plazo (≤ 2 años) |

| Escasez de talento en integración de sistemas de visión | -0.9% | Sudeste Asiático, América Latina, Europa del Este | Mediano plazo (2-4 años) |

| Estándares fragmentados de sensores y software que dificultan la interoperabilidad | -0.8% | Fábricas multifabricante globales | Largo plazo (≥ 4 años) |

| Aumento de los costos de cumplimiento de ciberseguridad para fábricas con visión intensiva | -0.6% | Europa, América del Norte, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos costos de integración con líneas de producción heredadas de campo marrón

Las plantas construidas antes de 2010 rara vez cuentan con el ancho de banda de red, el enrutamiento de energía o los diseños físicos adecuados para grupos de cámaras y servidores perimetrales. Una encuesta de 2025 mostró que el 65% de los proveedores automotrices de América del Norte enfrentan costos de integración de visión superiores a USD 500.000 por línea, con actualizaciones eléctricas y de seguridad que representan casi la mitad. Las fábricas europeas a menudo utilizan PLC heredados que carecen del margen para ingerir flujos de imágenes de alta resolución, lo que obliga a arquitecturas de control paralelas que inflan los presupuestos. Los soportes personalizados para cámaras e iluminación añaden semanas a la puesta en marcha, mientras que los márgenes ajustados empujan a muchos proveedores a aplazar los proyectos hasta los reemplazos completos de líneas.

Escasez de talento en integración de sistemas de visión

El despliegue de visión robótica requiere experiencia combinada en óptica, IA y redes industriales, una combinación de habilidades escasa fuera de Alemania, Japón o los centros tecnológicos de Estados Unidos. El Foro Económico Mundial incluye la ingeniería de visión de máquinas entre las 10 principales brechas de habilidades globales, con una demanda que supera la oferta en una proporción de tres a uno en el Sudeste Asiático y América Latina. La formación dirigida por proveedores puede durar hasta un año, retrasando los calendarios de implantación. La puesta en marcha remota, habitual para plantas en Vietnam o México, prolonga los proyectos en aproximadamente un tercio y eleva las tasas de error. Los planes de estudio universitarios en regiones emergentes rara vez cubren la visión 3D, perpetuando el cuello de botella de talento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: La Visión 3D Cierra la Brecha con las Plataformas 2D Establecidas

Los sistemas 2D representaron el 56,73% de la cuota del mercado de visión robótica en 2025, respaldados por bajos costos de cámaras y software maduro de detección de códigos de barras y presencia. El auge de la inspección de baterías de vehículos eléctricos y semiconductores está impulsando la detección de profundidad 3D, que se espera que crezca a una CAGR del 10,32% hasta 2031. Las líneas automotrices que combinan inspecciones guiadas por CAD con comparación de nubes de puntos elevaron las tasas de detección de defectos al 99,9%. Los precios de los sensores de tiempo de vuelo cayeron bruscamente después de 2024, llevando el costo total de las celdas 3D a solo 1,5 veces el de una alternativa 2D. Las opciones multiespectrales e infrarrojas están ganando terreno en la industria farmacéutica y la seguridad alimentaria, donde detectan contaminantes invisibles para el RGB. Las arquitecturas híbridas que registran imágenes 2D de alta resolución mientras transmiten nubes de puntos 3D ahora gestionan la selección, inspección y colocación en un solo escaneo, reduciendo el tiempo de ciclo en un 20%.

La difusión del análisis impulsado por IA reduce aún más la brecha de rendimiento. Los sistemas que superponen redes neuronales sobre filtros tradicionales aprenden nuevas clases de defectos sin reprogramación manual, minimizando el tiempo de inactividad. Los proveedores de logística integran la visión 3D en robots móviles autónomos para medir automáticamente las dimensiones de los palés y detectar voladizos, reduciendo los errores de carga en un 60%. A medida que la prima de precio se reduce y las cadenas de herramientas de IA se simplifican, la visión 3D penetrará en fábricas de nivel medio en China, India y Europa del Este, consolidando una sólida trayectoria de crecimiento para el mercado de visión robótica.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: El Software y los Servicios Erosionan el Dominio del Hardware

El hardware generó el 66,89% de los ingresos de 2025, anclado por cámaras, óptica y procesadores. Los sensores de área dominan el segmento 2D, mientras que los dispositivos de luz estructurada y tiempo de vuelo impulsan la selección de contenedores 3D. Los módulos perimetrales como NVIDIA Jetson representan entre el 20% y el 25% del gasto en hardware. Sin embargo, el software está en camino de una CAGR del 9,92% hasta 2031, a medida que los paquetes de visión como servicio agrupan licencias de suscripción, entrenamiento de modelos con datos sintéticos y calibración remota. Proveedores como Cognex convirtieron las licencias perpetuas en planes anuales, reduciendo el costo de entrada en un 60% y garantizando actualizaciones continuas. El middleware que abstrae las idiosincrasias del hardware permite a los integradores intercambiar sensores sin reescribir el código, aliviando el problema del bloqueo de proveedores.

Los servicios van muy de cerca, cubriendo el diseño de sistemas, la formación de operadores y el mantenimiento de modelos de IA. Dado que las pequeñas fábricas carecen de científicos de datos residentes, los paquetes totalmente gestionados están ganando cuota de mercado, especialmente en América del Norte, donde las tarifas laborales justifican la externalización. Durante el período de previsión, el software y los servicios combinados están destinados a capturar puntos incrementales de cuota de mercado en el mercado de visión robótica cada año, señalando un giro estratégico de los márgenes del hardware hacia los ingresos recurrentes.

Por Tipo de Robot: Los Cobots se Aceleran a Medida que la Visión con Certificación de Seguridad Madura

Los robots industriales retuvieron el 49,73% de los ingresos de 2025, prosperando en la soldadura de alta velocidad, la pintura y la paletización. Los robots colaborativos, asistidos por cámaras de profundidad y sensores de fuerza, registrarán una CAGR del 10,41% hasta 2031. Los envolventes de seguridad ISO 15066 dependen de la visión para modular la velocidad en la aproximación humana, permitiendo una operación sin barreras que ahorra espacio en el suelo. Los ensambladores de electrónica reportan cambios de SKU entre un 70% y un 80% más rápidos después de migrar de brazos industriales de seis ejes a cobots guiados por visión. Los robots móviles, impulsados por lidar montado en el techo y cámaras 3D, están aumentando en almacenes que abandonan la guía por cinta magnética para ganar flexibilidad de ruta.

Los proyectos humanoides en laboratorios de I+D automotriz están probando la destreza impulsada por visión para la inserción de arneses de cables, lo que apunta a oportunidades a largo plazo. Los drones aéreos con flujo óptico y capacidades de detección de profundidad realizan conteos de inventario en entrepisos inaccesibles para los robots terrestres, un nicho que se expande a medida que los centros de distribución escalan. Esta diversificación sustenta un sólido crecimiento de unidades para los módulos de visión en todo el espectro de robots, preservando el impulso del mercado de visión robótica.

Por Aplicación: La Guía y Navegación Lideran el Arco de Crecimiento

La manipulación de materiales representó el 32,49% de los ingresos de 2025, ya que las cámaras 2D localizaban piezas para la selección y colocación de alta velocidad. La guía y navegación superará a todos los demás usos con una CAGR del 11,21%, impulsada por robots móviles autónomos que construyen mapas sobre la marcha utilizando visión estéreo. La inspección sigue siendo fundamental, con segmentación de aprendizaje profundo utilizada para detectar micro-arañazos en carcasas metálicas reflectantes a 1.000 piezas por minuto. Las tareas de ensamblaje ahora aprovechan cámaras ojo-en-mano para gestionar las pilas de tolerancias sin plantillas, reduciendo los costos de utillaje en porcentajes de dos dígitos.

Las líneas de soldadura superponen visión de seguimiento de costuras para corregir la trayectoria del soplete en tiempo real, mientras que las cabinas de pintura miden el espesor de la película húmeda para evitar escurridos. Las tareas adaptativas emergentes, como el enrutamiento de cables flexibles y la manipulación de materiales blandos, dependen de la visión IA para estimar la deformación, abriendo nuevos campos de aplicación. La difusión iterativa de la guía inteligente consolida el papel de la visión como el sistema nervioso de la automatización de próxima generación, sustentando la expansión sostenida del mercado de visión robótica.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: La Logística y el Almacenamiento Roban el Protagonismo

El sector automotriz se mantuvo como el mayor gasto con el 35,83% en 2025, aprovechando la visión 3D para el ensamblaje de módulos de batería y la inspección final de pintura. La logística y el almacenamiento, impulsados por los volúmenes de paquetería del comercio electrónico, registrarán una CAGR del 11,16% hasta 2031. Los centros de distribución despliegan robots de artículos a persona con navegación guiada por visión, reduciendo los tiempos de selección y aumentando el rendimiento. Las fábricas de semiconductores mantienen una demanda premium para el manejo de obleas por debajo de la micra, mientras que los procesadores de alimentos y bebidas dependen de cámaras multiespectrales para detectar objetos extraños y verificar los niveles de llenado.

Las líneas farmacéuticas aplican la inspección al 100% de los viales, empleando visión IA para detectar grietas e impresiones incorrectas de fechas de caducidad. Los proveedores aeroespaciales despliegan visión robótica en la colocación de compuestos y la metrología de álabes de turbinas, tolerando gastos más elevados por su precisión crítica. La agricultura gana terreno a medida que los robots recolectores de frutas disciernen la madurez mediante el color y la textura. En todos los sectores, los imperativos de cero defectos y las brechas de mano de obra convergen para mantener la expansión del mercado de visión robótica bien entrado el mediado de la década.

Análisis Geográfico

Asia-Pacífico retuvo el 47,91% de los ingresos de 2025 y está en camino de una CAGR del 10,37% hasta 2031, impulsada por los objetivos del programa Fabricado en China 2025 de China y los desembolsos de capital en semiconductores de Corea del Sur. El envejecimiento de la fuerza laboral de Japón impulsa la adopción de cobots en fábricas de alimentos y farmacéuticas, mientras que el incentivo de USD 2.000 millones de India orienta a los fabricantes de electrónica hacia la automatización impulsada por visión. Las empresas mineras de Australia despliegan camiones y perforadoras autónomos guiados por visión, reduciendo la exposición de los operadores a riesgos.

América del Norte va a la zaga, pero se beneficia de los créditos fiscales de la Ley de Reducción de la Inflación que financian plantas de baterías habilitadas con visión. Los centros logísticos de Estados Unidos en Kentucky y Texas están renovando los centros de distribución con robots móviles autónomos equipados con cámaras para gestionar los pedidos de temporada alta. El corredor aeroespacial de Canadá en Quebec invierte en visión 3D para la inspección de materiales compuestos, con el objetivo de lograr tasas de defectos por debajo de 0,05 ppm.

Europa enfrenta obstáculos de integración en instalaciones heredadas, pero sigue siendo fundamental. Los fabricantes automotrices de nivel 1 de Alemania gastaron EUR 1.500 millones (USD 1.700 millones) en líneas de inspección de baterías durante 2024-2025. El Reino Unido compensa la escasez de mano de obra post-Brexit con mecanizado guiado por visión sin operadores en los sectores aeroespacial y farmacéutico. Las naciones de Europa Central como Polonia y la República Checa atraen contratos de acercamiento combinando bonificaciones de automatización con bajas tarifas energéticas.

Oriente Medio y África, América Latina y otras regiones más pequeñas crecen desde bases modestas. El impulso de USD 20.000 millones de México en materia de acercamiento canalizó fondos a plantas de arneses de cables listas para visión. Los fabricantes de equipos agrícolas de Brasil integran visión en cosechadoras autónomas, reduciendo los costos de los operadores casi a la mitad. La Visión 2030 de Arabia Saudita destina USD 500 millones para la automatización de alimentos y petroquímica, siendo la visión un requisito previo para la aprobación del subsidio. Sudáfrica prueba clasificadores de minerales guiados por visión que mejoran la calidad al tiempo que reducen los incidentes de seguridad.

Panorama Competitivo

Los cinco principales proveedores, Cognex, Keyence, SICK, Basler y Teledyne DALSA, controlaron aproximadamente entre el 40% y el 45% de los ingresos de 2025, dando lugar a un campo moderadamente concentrado. Estos actores establecidos aprovechan su base instalada, la distribución global y los contratos de servicio plurianuales para proteger su cuota. La adquisición en 2025 por parte de Cognex de una empresa emergente europea de IA señala una carrera armamentista por la propiedad de algoritmos propietarios que se diferencian más allá de los píxeles del sensor. Keyence abrió una planta de sensores de visión de USD 200 millones en Vietnam para reducir los plazos de entrega a 2 semanas para los clientes del Sudeste Asiático.

Los gigantes de los semiconductores y los fabricantes de cobots están integrando verticalmente la visión para capturar los márgenes del sistema. NVIDIA ajusta los SoC Jetson para pilas de percepción llave en mano, mientras que ABB agrupa cámaras de muñeca con brazos colaborativos. Los marcos de código abierto como ROS y OpenCV reducen las barreras de entrada, lo que permite a los integradores ensamblar soluciones a medida a partir de componentes estándar y socavar los sistemas llave en mano hasta en un 40%.

Las solicitudes de patentes en sensado 3D e inferencia perimetral aumentaron un 60% entre 2023 y 2025, lo que refleja una disputa por barreras de propiedad intelectual. Los espacios en blanco se encuentran en la robótica sanitaria, la automatización agrícola y la inspección de infraestructuras, ámbitos donde los proveedores industriales de automatización incumbentes carecen de profundidad de dominio. Los proveedores que ofrecen plataformas de extremo a extremo que abordan el cumplimiento de sensores, software y ciberseguridad tienen posibilidades de ampliar su ventaja competitiva a medida que las fábricas buscan una única responsabilidad integral.

Líderes de la Industria de Visión Robótica

Keyence Corporation

FANUC Corporation

ABB Ltd.

Omron Corporation

Qualcomm Technologies Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Omron Corporation recibió la certificación ISO 13849 para su sistema de visión FH-SMD, permitiendo despliegues colaborativos sin barreras.

- Octubre de 2025: ABB Robotics se asoció con NVIDIA para integrar IA perimetral Jetson Thor en sus próximos cobots, prometiendo una percepción de menos de 10 milisegundos.

- Septiembre de 2025: Cognex lanzó su sistema In-Sight 3D-L4000 que combina perfilado láser con clasificación de defectos por IA con una precisión de detección del 99,5%.

- Agosto de 2025: Basler lanzó la línea de cámaras ace 2 Pro con preprocesamiento de IA a bordo que reduce la latencia hasta en un 40%.

Alcance del Informe Global del Mercado de Visión Robótica

El Informe del Mercado de Visión Robótica está Segmentado por Tecnología (Sistemas de Visión 2D, Sistemas de Visión 3D, Visión Impulsada por IA, Visión Multiespectral/Infrarroja, Arquitecturas de Visión Híbrida), Componente (Hardware, Software, Servicios), Tipo de Robot (Robots Industriales, Robots Colaborativos (Cobots), Robots Móviles (AMR/AGV), Robots Humanoides, Drones Aéreos), Aplicación (Manipulación de Materiales, Ensamblaje y Desensamblaje, Inspección y Garantía de Calidad, Guía y Navegación, Empaquetado y Paletización, Selección y Colocación, Soldadura y Soldadura Blanda, Acabado de Superficies y Pintura, Tareas Adaptativas y Casos de Uso Emergentes), Industria de Usuario Final (Automotriz, Electrónica y Semiconductores, Alimentos y Bebidas, Farmacéutica y Sanitaria, Aeroespacial y Defensa, Logística y Almacenamiento, Comercio Electrónico y Minorista, Agricultura, Energía y Servicios Públicos) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, América del Sur). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Sistemas de Visión 2D |

| Sistemas de Visión 3D |

| Visión Impulsada por IA |

| Visión Multiespectral / Infrarroja |

| Arquitecturas de Visión Híbrida |

| Hardware | Cámaras |

| Sensores | |

| Procesadores y Módulos Perimetrales | |

| Óptica e Iluminación | |

| Módulos de Comunicación | |

| Software | Algoritmos de Procesamiento de Imágenes |

| Modelos de IA/ML | |

| Middleware de Visión | |

| Herramientas de Calibración y Simulación | |

| Servicios | Integración e Ingeniería |

| Formación y Soporte | |

| Mantenimiento y Actualizaciones | |

| Visión como Servicio |

| Robots Industriales |

| Robots Colaborativos (Cobots) |

| Robots Móviles (AMR/AGV) |

| Robots Humanoides |

| Drones Aéreos |

| Manipulación de Materiales |

| Ensamblaje y Desensamblaje |

| Inspección y Garantía de Calidad |

| Guía y Navegación |

| Empaquetado y Paletización |

| Selección y Colocación |

| Soldadura y Soldadura Blanda |

| Acabado de Superficies y Pintura |

| Tareas Adaptativas y Casos de Uso Emergentes |

| Automotriz |

| Electrónica y Semiconductores |

| Alimentos y Bebidas |

| Farmacéutica y Sanitaria |

| Aeroespacial y Defensa |

| Logística y Almacenamiento |

| Comercio Electrónico y Minorista |

| Agricultura |

| Energía y Servicios Públicos |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tecnología | Sistemas de Visión 2D | ||

| Sistemas de Visión 3D | |||

| Visión Impulsada por IA | |||

| Visión Multiespectral / Infrarroja | |||

| Arquitecturas de Visión Híbrida | |||

| Por Componente | Hardware | Cámaras | |

| Sensores | |||

| Procesadores y Módulos Perimetrales | |||

| Óptica e Iluminación | |||

| Módulos de Comunicación | |||

| Software | Algoritmos de Procesamiento de Imágenes | ||

| Modelos de IA/ML | |||

| Middleware de Visión | |||

| Herramientas de Calibración y Simulación | |||

| Servicios | Integración e Ingeniería | ||

| Formación y Soporte | |||

| Mantenimiento y Actualizaciones | |||

| Visión como Servicio | |||

| Por Tipo de Robot | Robots Industriales | ||

| Robots Colaborativos (Cobots) | |||

| Robots Móviles (AMR/AGV) | |||

| Robots Humanoides | |||

| Drones Aéreos | |||

| Por Aplicación | Manipulación de Materiales | ||

| Ensamblaje y Desensamblaje | |||

| Inspección y Garantía de Calidad | |||

| Guía y Navegación | |||

| Empaquetado y Paletización | |||

| Selección y Colocación | |||

| Soldadura y Soldadura Blanda | |||

| Acabado de Superficies y Pintura | |||

| Tareas Adaptativas y Casos de Uso Emergentes | |||

| Por Industria de Usuario Final | Automotriz | ||

| Electrónica y Semiconductores | |||

| Alimentos y Bebidas | |||

| Farmacéutica y Sanitaria | |||

| Aeroespacial y Defensa | |||

| Logística y Almacenamiento | |||

| Comercio Electrónico y Minorista | |||

| Agricultura | |||

| Energía y Servicios Públicos | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de visión robótica en 2031?

Se proyecta que el tamaño del mercado de visión robótica alcance USD 5.560 millones en 2031, creciendo a una CAGR del 9,33% desde 2026.

¿Qué segmento se expande más rápidamente dentro de las aplicaciones de visión robótica?

La guía y navegación, impulsada por los robots móviles autónomos, avanza a una CAGR del 11,21% hasta 2031.

¿Por qué los robots colaborativos están ganando cuota?

Las características de seguridad guiadas por visión permiten a los cobots trabajar junto a personas sin vallas, permitiendo cambios más rápidos e impulsando una CAGR del 10,41% hasta 2031.

¿Qué región lidera la adopción de visión robótica?

Asia-Pacífico representó el 47,91% de los ingresos de 2025 y se prevé que crezca a una CAGR del 10,37%, sustentada por las inversiones de China y Corea del Sur en electrónica y baterías.

¿Cuál es la principal barrera para un despliegue más amplio de la visión robótica?

Los altos costos de integración en fábricas heredadas de campo marrón, que a menudo superan los USD 500.000 por línea, siguen siendo la barrera más significativa.

¿Cómo están contrarrestando los proveedores las preocupaciones sobre el costo del capital?

Los modelos de suscripción de visión como servicio reducen el gasto inicial hasta en un 60%, agrupando software, actualizaciones y soporte remoto en una tarifa anual predecible.

Última actualización de la página el: