Tamaño y cuota del mercado de cámaras de visión artificial

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

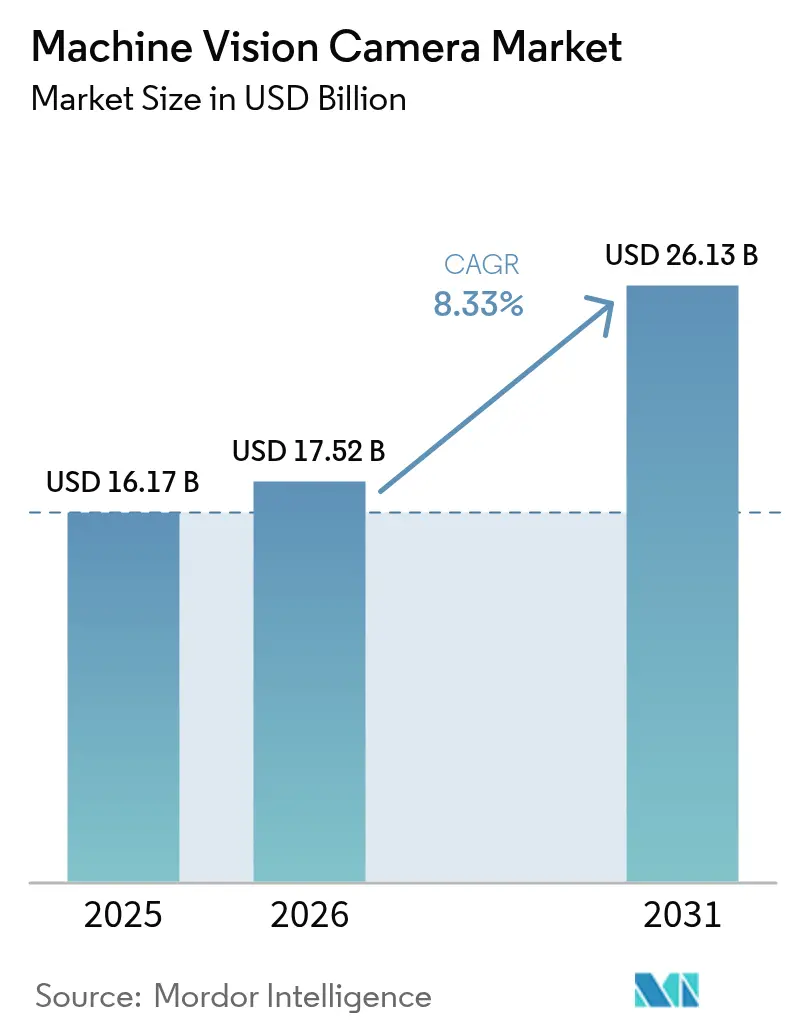

| Tamaño del Mercado (2026) | 17.52 Mil millones de dólares |

| Tamaño del Mercado (2031) | 26.13 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.33% CAGR |

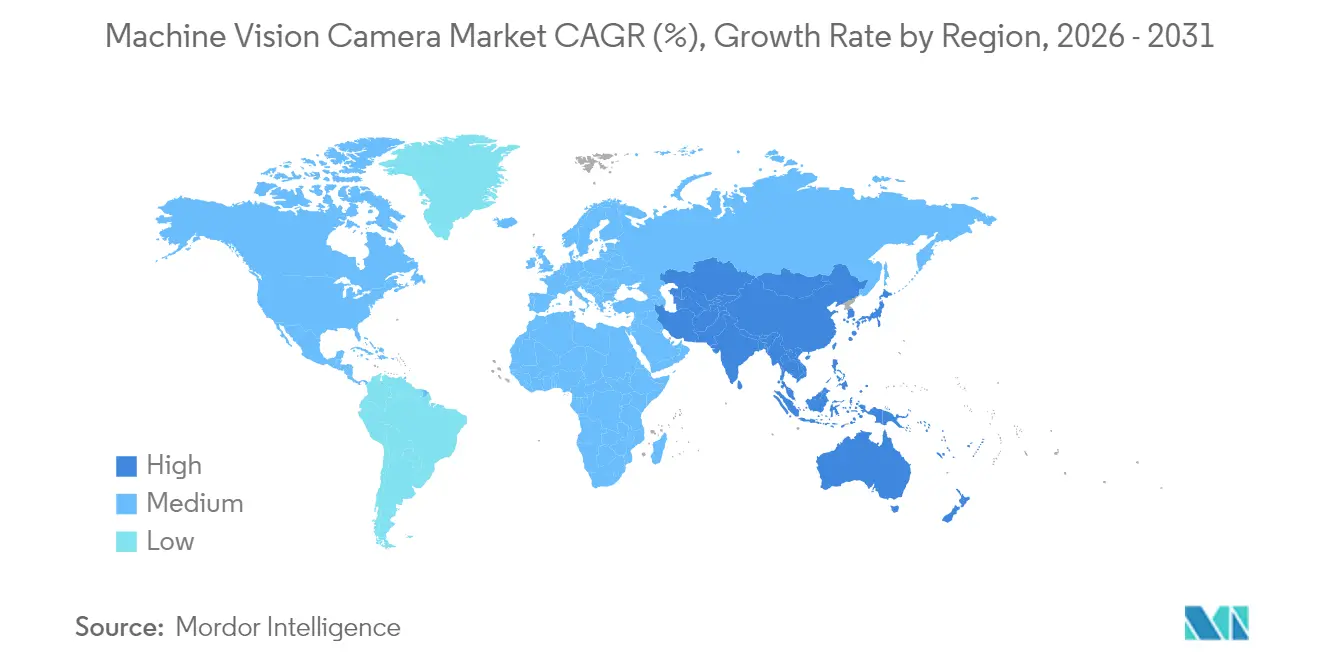

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de cámaras de visión artificial por Mordor Intelligence

Se espera que el tamaño del mercado de cámaras de visión artificial crezca de USD 16,17 mil millones en 2025 a USD 17,52 mil millones en 2026 y se prevé que alcance USD 26,13 mil millones en 2031 a una CAGR del 8,33% durante el período 2026-2031. La intensificación de la automatización en plantas de producción, los mandatos más estrictos de control de calidad en la fabricación de electrónica y baterías de vehículos eléctricos, y el rápido emparejamiento de cámaras con procesadores de IA en el borde están impulsando la demanda. Los modelos de exploración de área mantienen el mayor alcance debido a su versatilidad, mientras que las unidades de exploración lineal registran las ganancias más rápidas a medida que las industrias de procesos continuos amplían los anchos de inspección. Los sensores CMOS de obturador global siguen siendo el punto óptimo de rendimiento-coste, aunque los dispositivos SWIR están abriendo nuevas oportunidades en el análisis de humedad de baterías y la metrología de obleas de semiconductores. La selección de interfaz también está reconfigurando la competencia; USB3 Vision domina los envíos por volumen, mientras que CoaXPress avanza en las líneas de inspección con gran demanda de ancho de banda. El impulso regional está cambiando: América del Norte sigue liderando en ingresos, pero Asia-Pacífico registra la expansión más rápida impulsada por la construcción masiva de fábricas inteligentes en China, Corea del Sur y el bloque de la ASEAN.

Conclusiones clave del informe

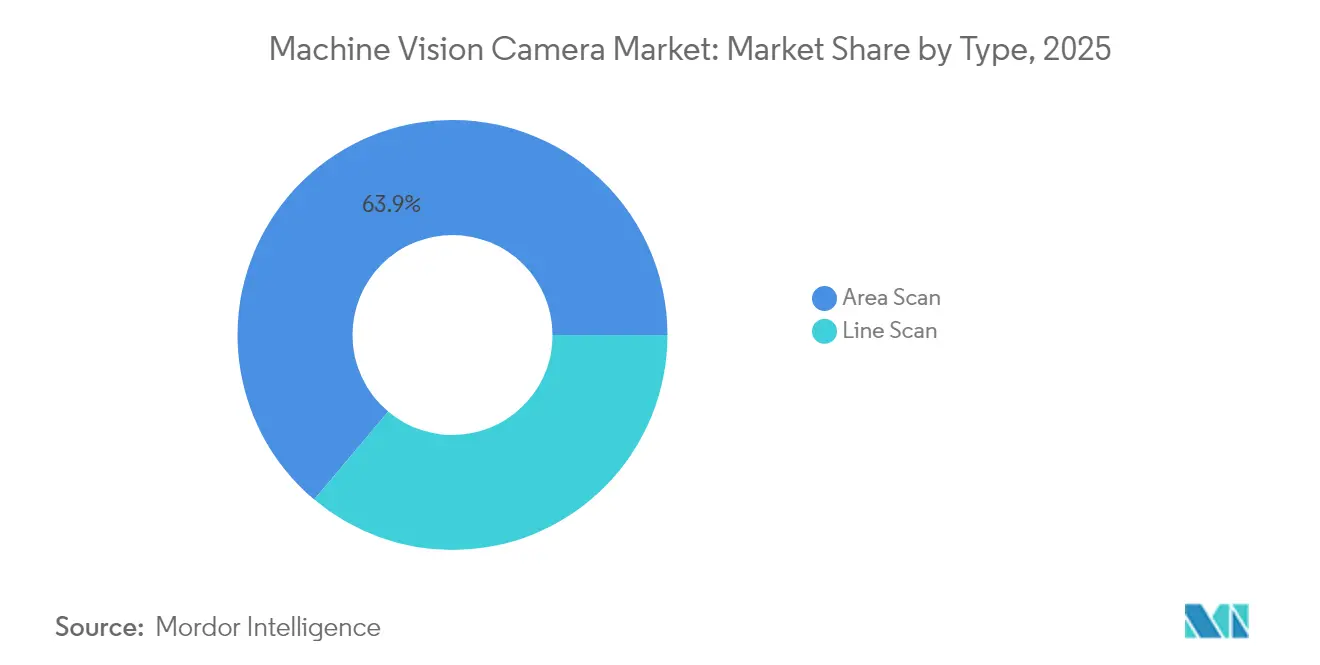

- Por tipo, las cámaras de exploración de área lideraron con el 63,88% de la cuota del mercado de cámaras de visión artificial en 2025; se proyecta que las cámaras de exploración lineal se expandan a una CAGR del 9,27% hasta 2031.

- Por interfaz, USB3 Vision mantuvo el 41,08% de la cuota del tamaño del mercado de cámaras de visión artificial en 2025, mientras que CoaXPress registra la CAGR proyectada más alta del 9,05% hasta 2031.

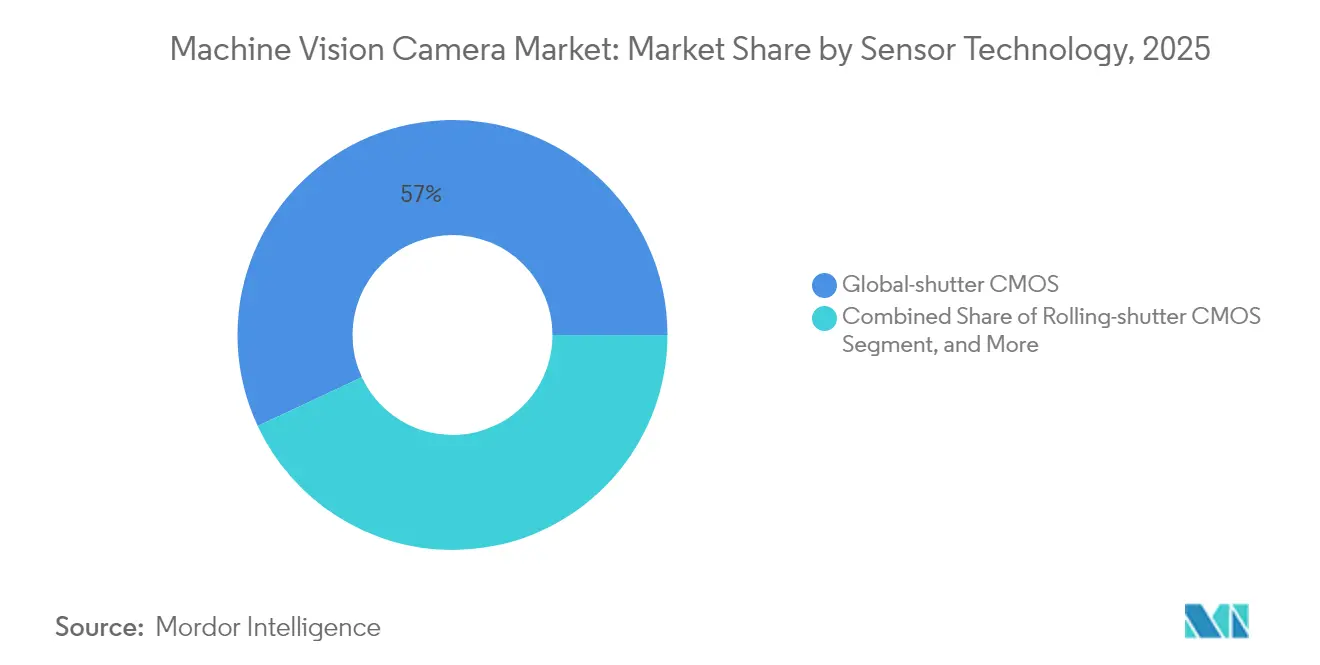

- Por tecnología de sensor, el CMOS de obturador global representó el 56,95% de la cuota del tamaño del mercado de cámaras de visión artificial en 2025 y los sensores SWIR avanzan a una CAGR del 9,16% hasta 2031.

- Por industria de usuario final, la fabricación de electrónica y semiconductores capturó el 32,14% de la cuota del mercado de cámaras de visión artificial en 2025; la inspección de automoción y baterías de vehículos eléctricos crece a una CAGR del 8,76% hasta 2031.

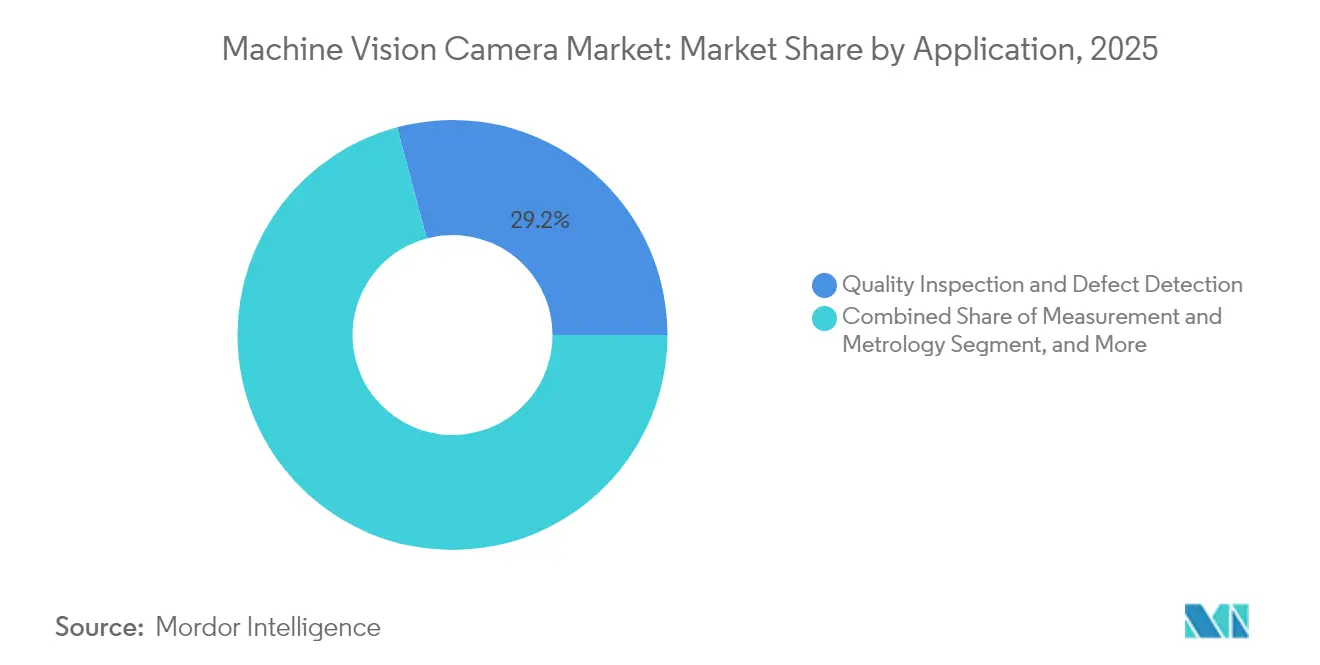

- Por aplicación, la inspección de calidad y la detección de defectos representaron el 29,15% de la cuota del tamaño del mercado de cámaras de visión artificial en 2025 y el monitoreo predictivo/de condición avanza a una CAGR del 8,59% hasta 2031.

- Por geografía, América del Norte lideró con el 39,32% de la cuota de ingresos en 2025 en el mercado de cámaras de visión artificial, mientras que Asia-Pacífico tiene previsto progresar a una CAGR del 8,93% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de cámaras de visión artificial

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Ola de automatización acelerada en plantas de producción | +2.1% | Global, con APAC liderando la adopción | Mediano plazo (2-4 años) |

| Caída del precio medio de venta de cámaras con la adopción de CMOS y USB3 | +1.8% | Global, especialmente en mercados emergentes | Corto plazo (≤ 2 años) |

| Endurecimiento de los mandatos de control de calidad en 3C y vehículos eléctricos | +1.5% | Núcleo APAC, extensión a América del Norte y la UE | Mediano plazo (2-4 años) |

| Cámaras con IA en el borde que reducen los costes de ancho de banda | +1.3% | Global, con adopción temprana en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Préstamos subsidiados para fábricas inteligentes en la ASEAN | +0.9% | Naciones de la ASEAN, con expansión al APAC más amplio | Corto plazo (≤ 2 años) |

| Visión SWIR sobre robot para control de calidad de baterías de litio | +0.8% | Global, concentrado en centros de fabricación de vehículos eléctricos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Ola de automatización acelerada en plantas de producción

La escasez de mano de obra y los objetivos de calidad uniforme están impulsando a los fabricantes a adoptar robótica guiada por visión a gran escala. Taiwan Semiconductor Manufacturing Company amplió la inspección óptica automatizada a 16 fábricas en 2024, acortando los ciclos de retroalimentación para nodos de menos de 10 nm.[1]Taiwan Semiconductor Manufacturing Company, "Plataforma tecnológica y excelencia en fabricación," tsmc.com Los procesadores de alimentos ahora dependen de la visión artificial para aislar contaminantes, en consonancia con códigos de seguridad más estrictos. Los productores de pequeños lotes también se están incorporando, ya que los robots colaborativos emparejados con cámaras compactas reducen las pérdidas por cambio de referencia. Esta amplitud de adopción impulsa el mercado de cámaras de visión artificial tanto en líneas de producción de alto volumen como en las personalizadas.

Caída del precio medio de venta de cámaras con la adopción de CMOS y USB3

La producción de CMOS de obturador global ha crecido rápidamente, impulsando caídas anuales de precios del 15-20% desde 2024. Los conectores USB3 Vision estandarizados eliminan los costes de capturadores de fotogramas y simplifican el cableado, haciendo viables los despliegues de nivel básico para fábricas de nivel medio.[2]Foro de Implementadores USB, "Especificaciones del estándar USB3 Vision," usb.org En el Sudeste Asiático, los compradores primerizos están equipando líneas SMT con cámaras USB3 con precios inferiores a USD 800. La presión sobre los márgenes está orientando a las marcas tradicionales hacia la diferenciación mediante IA del lado del dispositivo y óptica especializada en lugar de hardware básico.

Endurecimiento de los mandatos de control de calidad en 3C y vehículos eléctricos

El Reglamento de Baterías de la Unión Europea entró en vigor en 2024 y obliga a una inspección trazable y de campo completo de las celdas de iones de litio, impulsando las instalaciones de cámaras del muestreo a una cobertura del 100%.[3]Comisión Europea, "Reglamento sobre baterías y residuos de baterías," europa.eu Los socios de suministro de Apple gastaron más de USD 2 mil millones en equipos de detección de defectos en 2024 para controlar las microfisuras en pantallas plegables. A medida que las tolerancias de los productos se reducen, los fabricantes priorizan la resolución y el rango dinámico, impulsando la demanda de diseños CMOS de obturador global y SWIR de alto número de píxeles.

Cámaras con IA en el borde que reducen los costes de ancho de banda

La adquisición en 2024 por parte de Intel Corporation de una propiedad intelectual de inferencia en sensor pone de relieve cómo los motores neuronales integrados pueden reducir los datos de salida en un 90%.[4]Intel Corporation, "Soluciones de IA en el borde y visión artificial," intel.com Las plantas en ubicaciones remotas utilizan dichas unidades para evitar redes poco fiables mientras siguen obteniendo alertas de anomalías en tiempo real. A medida que las actualizaciones de firmware desbloquean nuevos algoritmos tras la instalación, los compradores comienzan a valorar los ciclos de vida del software tanto como las especificaciones del sensor, reposicionando los criterios competitivos en todo el mercado de cámaras de visión artificial.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Escasez de ingenieros especializados en visión artificial | -1.4% | Global, aguda en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Estándares de interfaz fragmentados que incrementan la lista de materiales | -0.9% | Global, que afecta especialmente a los integradores de sistemas | Mediano plazo (2-4 años) |

| Controles de exportación crecientes sobre sensores de alta velocidad | -0.7% | Corredor comercial Estados Unidos-China, con expansión global | Corto plazo (≤ 2 años) |

| Limitaciones de diseño térmico para SoC de IA embarcados | -0.5% | Global, concentrado en entornos industriales adversos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de ingenieros especializados en visión artificial

Las tasas de vacantes para puestos de visión avanzada superan el 40% en América del Norte y Europa. Las universidades tienen dificultades para actualizar los planes de estudio que combinan óptica, marcos de IA y pilas de protocolos en tiempo real. Como resultado, las plantas externalizan los proyectos a integradores llave en mano, sacrificando flexibilidad por una implantación más rápida. La brecha de talento es más pronunciada en campos emergentes como la espectroscopía SWIR y el tiempo de vuelo 3D, lo que alarga los calendarios de los proyectos y frena el crecimiento general del mercado de cámaras de visión artificial.

Estándares de interfaz fragmentados que incrementan la lista de materiales

USB3 Vision, GigE Vision, CoaXPress, Camera Link y el LVDS heredado compiten por cuota de mercado, obligando a los integradores a mantener existencias de múltiples cables, conectores y capturadores de fotogramas. Los fabricantes globales pagan hasta un 12% más en gastos generales de repuestos porque cada región favorece un protocolo diferente. La falta de compatibilidad cruzada complica los despliegues en múltiples plantas y ralentiza los ciclos de actualización.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: la adopción avanzada de exploración lineal supera el dominio de la exploración de área

Las cámaras de exploración lineal abordan materiales continuos como el acero laminado, los textiles y las cintas fotovoltaicas, y se prevé que registren una tasa compuesta del 9,27% hasta 2031. Los conjuntos de alta resolución emparejados con filtros multiespectrales descubren defectos subsuperficiales durante la producción de envases de blíster y anomalías a nivel de grano en comprimidos farmacéuticos. Los procesos de banda continua, que antes dependían de la iluminación estroboscópica, ahora aprovechan velocidades de línea más rápidas que igualan velocidades de cinta transportadora superiores a 500 m por minuto, lo que subraya por qué este nicho está creciendo dentro del mercado más amplio de cámaras de visión artificial.

Las unidades de exploración de área todavía representan el 63,88% de los ingresos de 2025. Los recientes cambios de sensor hacia la exposición de obturador global eliminaron el desenfoque de movimiento, desbloqueando la inspección de tapas de botellas en movimiento rápido, juntas de soldadura de PCB y conductores de módulos de potencia de vehículos eléctricos. La integración de filtros polarizadores permite la detección de patrones de tensión en plástico moldeado, mientras que los módulos de tiempo de vuelo integrados amplían la capacidad hacia la medición 3D básica. Los proveedores protegen así la relevancia de la exploración de área incluso a medida que se amplía la adopción de la exploración lineal.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por estándar de interfaz: CoaXPress reduce la brecha con USB3 Vision

USB3 Vision representa el 41,08% de los envíos de 2025 gracias a la compatibilidad universal con PC. En el ensamblaje de electrónica de bajo coste, las pilas de controladores plug-and-play y las configuraciones de alimentación por cable reducen drásticamente las horas de instalación. Los compradores sensibles al precio equiparan los componentes USB estándar con la facilidad de mantenimiento, lo que ayuda a sostener el volumen de primera línea para esta interfaz dentro del tamaño del mercado de cámaras de visión artificial.

CoaXPress aborda el extremo opuesto del espectro de ancho de banda y crece a una CAGR del 9,05%. Los enlaces de un solo cable ahora transmiten 25 Gbps mientras alimentan un sensor de 65 MP, algo crucial para inspeccionar los diámetros de microagujeros en PCB avanzados. Las plantas de celdas de baterías automotrices adoptan CoaXPress para capturar imágenes de recubrimientos de electrodos a 700 fps, una hazaña más allá de USB3. Mientras tanto, GigE Vision y sus variantes de 5 Gig y 10 Gig siguen siendo relevantes donde ya existen redes troncales Ethernet en planta, intercambiando velocidades de cuadro más bajas por un enrutamiento de red sencillo.

Por tecnología de sensor: SWIR amplía los casos de uso más allá del núcleo CMOS

El CMOS de obturador global sustenta el 56,95% de los envíos y continúa cayendo en precio a medida que las fábricas de 65 nm escalan el volumen. La reducción del tamaño de los píxeles preserva las ganancias en eficiencia cuántica, lo que mantiene al CMOS por delante del CCD en la mayoría de las líneas de alto rendimiento. Los formatos de obturador rodante mantienen un espacio en la inspección de piezas fijas donde los costes son determinantes y el movimiento es mínimo.

SWIR crece a una CAGR del 9,16% a medida que los fabricantes de baterías de iones de litio aprovechan la detección de agua a 1.450 nm para prevenir la formación de dendritas, y las fábricas de obleas verifican la estequiometría del silicio a 1.200 nm. Los proveedores integran refrigeración termoeléctrica para limitar la corriente de oscuridad, ampliando las ventanas de exposición en configuraciones de baja luminosidad. Los CCD y los CCD intensificados siguen siendo un nicho para la obtención de imágenes científicas de larga exposición, mientras que los conjuntos de tiempo de vuelo se adentran en los robots de paletizado que necesitan mapeo de profundidad dentro de una sola carcasa.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por industria de usuario final: las líneas de baterías de vehículos eléctricos lideran el crecimiento

Las fábricas de electrónica y semiconductores absorbieron el 32,14% de las ventas de 2025, impulsadas por los rendimientos de unión de chiplets y las verificaciones de bisagras de teléfonos plegables. Sin embargo, la inspección de baterías automotrices avanza a una CAGR del 8,76%, con diseños de celda a paquete que requieren múltiples puntos de control de visión por línea. Las inversiones de Tesla Corporation en análisis en línea del grosor de electrodos ilustran la escala de la demanda de cámaras. Las plantas de ciencias de la vida pivotan hacia la inspección del 100% del recubrimiento de comprimidos, y las plantas alimentarias instalan cámaras hiperespectrales para detectar la contaminación por micotoxinas. Los talleres aeroespaciales se mantienen estables, vinculados a los códigos de trazabilidad grabados en las piezas de turbinas.

Por aplicación: el monitoreo predictivo despega

La inspección de calidad y la detección de defectos representan el 29,15% de los ingresos de 2025 y siguen siendo el punto de partida para los recién llegados a la automatización. La robótica guiada por visión ahora aborda inserciones complejas dentro de los conjuntos de inversores de vehículos eléctricos, combinando la recogida y colocación con la guía a una precisión inferior a 0,1 mm. La metrología se expande a medida que los principales actores aeroespaciales validan piezas mecanizadas en 5 ejes sin máquinas de medición por coordenadas. El monitoreo predictivo y de condición avanza a una CAGR del 8,59%, incorporando cámaras en prensas plegadoras y hornos de reflujo para clasificar anomalías antes del fallo, reforzando así los objetivos de la Industria 4.0.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

América del Norte registró el 39,32% de los ingresos de 2025, capitalizando la adopción temprana en aeroespacial, dispositivos médicos y sistemas avanzados de asistencia al conductor. Los incentivos federales para fábricas domésticas de semiconductores sostienen las actualizaciones de cámaras que verifican la uniformidad de obleas de 300 mm. Se proyecta que el tamaño del mercado de cámaras de visión artificial en la región mantenga el ritmo a medida que los fabricantes de automóviles transicionen hacia líneas de producción locales de celdas de baterías.

Asia-Pacífico avanza a una CAGR del 8,93%, respaldada por los subsidios de fabricación inteligente de China y las expansiones de salas blancas de semiconductores en Corea del Sur. Los incentivos de la ASEAN para la digitalización de las pymes amplían la base de clientes, mientras que Japón apuesta decididamente por las cámaras CoaXPress de alta velocidad para la inspección de CI 3D. El efecto clúster de proveedores de componentes, integradores y laboratorios académicos acelera los tiempos de ciclo para los proyectos piloto y refuerza el conocimiento colectivo, profundizando la penetración del mercado de cámaras de visión artificial.

Europa mantiene un impulso equilibrado arraigado en marcos regulatorios estrictos. Las plantas farmacéuticas instalan cámaras preparadas para la serialización para cumplir con la renovación de la Directiva de Medicamentos Falsificados de la UE, y los fabricantes de automóviles despliegan estaciones combinadas 2D más 3D para validar las costuras de soldadura láser en las carcasas de las baterías. Los objetivos de sostenibilidad impulsan la clasificación de chatarra basada en visión en el reciclaje de metales, lo que subraya los mandatos ecológicos como un impulsor secundario. Las economías emergentes en América del Sur y Oriente Medio comienzan a desplegar centros logísticos asistidos por visión, presagiando una expansión gradual más allá de los principales centros de fabricación.

Panorama regulatorio

El cumplimiento normativo para cámaras de visión artificial está cada vez más determinado por marcos estandarizados de rendimiento e interfaz, junto con la gobernanza específica de producto e IA de cada región. Las prácticas de caracterización de sensores y cámaras suelen hacer referencia a la ISO 24942 y la EMVA 1288, mientras que la interoperabilidad en redes de fábrica se ve influenciada por el estándar GigE Vision mantenido por la Association for Advancing Automation (AIA). En Europa, la Ley de IA (Reglamento (UE) 2024/1689) establece un cronograma formal, con aplicación plena prevista para agosto de 2026, y se cruza con las obligaciones de seguridad de producto según el Reglamento de Maquinaria de la UE (UE) 2023/1230 para equipos que se comercializan en el mercado de la UE.

La gobernanza comercial y de datos también afecta las decisiones de abastecimiento e implementación. En Estados Unidos, la administración de aranceles a través del Harmonized Tariff Schedule y las acciones federales posteriores introdujeron consideraciones adicionales de costos y documentación; una proclamación presidencial de enero de 2026 impuso un derecho ad valorem del 25% sobre determinados semiconductores y equipos de fabricación, con vigencia desde el 15 de enero de 2026, lo que influye en la planificación de listas de materiales y en la selección de proveedores para sensores de alta velocidad y electrónica relacionada. En China, el MIIT publicó en mayo de 2026 una guía de referencia sobre la aplicación de elementos de datos industriales para sensores inteligentes, y las directrices sobre implementación de IA industrial de organismos nacionales de normalización se están utilizando como insumo para listas de verificación de auditoría en sistemas que combinan cámaras con IA en el borde (edge), lo que endurece las expectativas en torno a la explicabilidad, el almacenamiento local de datos y la revisión humana en los flujos de trabajo de inspección visual.

Análisis de la cadena de valor

La cadena de valor abarca los componentes de sensores de imagen y semiconductores, óptica e iluminación, electrónica de cámaras y pilas de interfaz (USB3 Vision, GigE Vision, CoaXPress), y la integración de sistemas en etapas posteriores que combina cámaras con iluminación, software y computación en el borde para implementaciones verticales como electrónica, baterías de vehículos eléctricos, logística e inspección de alimentos. El suministro de sensores, incluidos los CMOS de obturador global y los especializados SWIR, junto con los ecosistemas de interfaz, impulsa el costo, el plazo de entrega y el ritmo de actualización. Los integradores de sistemas y los socios de automatización OEM luego traducen la disponibilidad de componentes en celdas de inspección validadas y en manuales de implementación multisitio.

Los movimientos recientes en la cadena de suministro apuntan a una continua regionalización y cambios en las huellas de fabricación, junto con la estandarización de plataformas. HyVision System inició en febrero de 2025 la construcción de una planta de 400 millones de INR cerca de la instalación de Foxconn en Devanahalli, Bengaluru, para localizar la producción de equipos de inspección por cámara. Machine Vision Products, Inc. amplió su fabricación en Malasia en mayo de 2025 para ensamblar sistemas AOI de la Serie MVP 900, lo que refleja los esfuerzos por acortar los plazos de entrega y reducir la exposición a la volatilidad de costos transfronterizos. En el lado del suministro tecnológico, el lanzamiento en diciembre de 2025 de una plataforma de visión artificial MIPI A-PHY lista para producción por parte de Valens Semiconductor y CIS Corporation subraya la incorporación de conectividad de grado automotriz y resistente a interferencias electromagnéticas en los diseños de visión industrial, lo que permite módulos de cámara más pequeños y amplía el ecosistema de proveedores más allá de las arquitecturas tradicionales centradas en tarjetas de captura de fotogramas.

Panorama competitivo

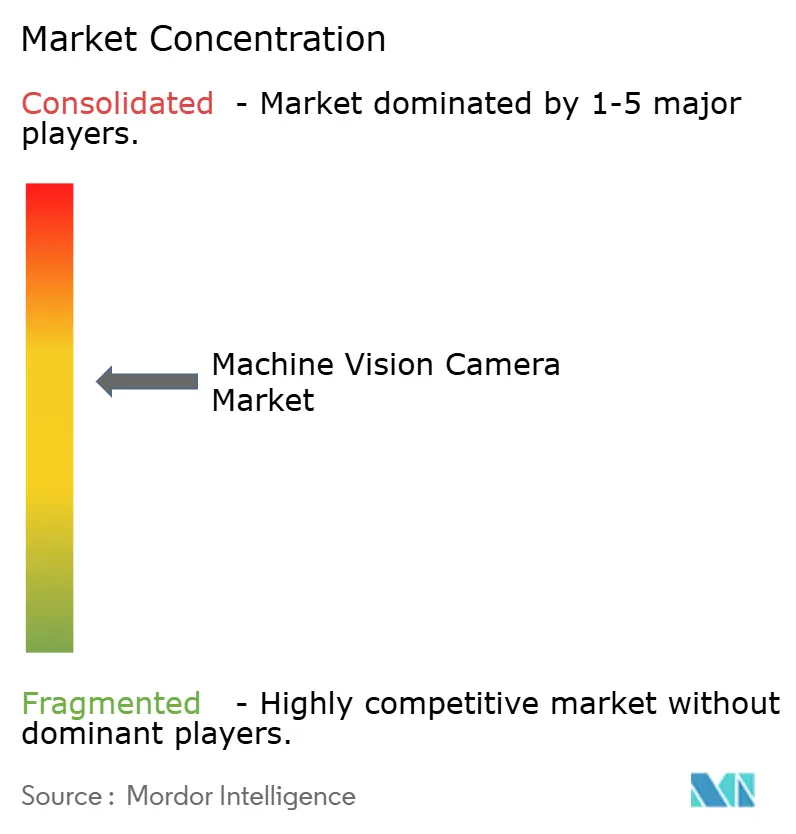

El mercado de cámaras de visión artificial alberga un campo moderadamente fragmentado sin ninguna empresa que supere el 15% de cuota, lo que otorga espacio tanto a los grandes incumbentes como a los especialistas ágiles. Cognex Corporation enfatiza la analítica en el borde y la integración llave en mano, posicionando el software como su ventaja competitiva. Basler AG aprovecha la disciplina de producción alemana para suministrar cámaras de volumen alto y precio medio, y amplía su alcance mediante actualizaciones de firmware habilitadas para IA. Keyence Corporation invierte en instalaciones de fabricación regionales para eludir la exposición arancelaria y acelerar la entrega.

La actividad estratégica ha pivotado desde el número de sensores hacia la inteligencia embebida. Las solicitudes de patentes en 2024 se agrupan en torno a la compresión de redes neuronales y los diseños de placas con optimización térmica para chips de inferencia, un indicador de las palancas competitivas emergentes. Los actores regionales de China y Corea del Sur ganan contratos de baterías y pantallas al combinar óptica SWIR con soporte localizado. Los integradores de sistemas, por su parte, crean módulos específicos por sector que acoplan cámaras, iluminación y unidades de borde, comprimiendo los tiempos de implantación para los fabricantes de segundo nivel e intensificando la presión sobre los proveedores exclusivos de componentes.

Las perspectivas a largo plazo apuntan a una consolidación selectiva a medida que los costes de los ASIC aumentan y los clientes favorecen a los proveedores que garantizan hojas de ruta de silicio a varios años. Sin embargo, los nichos especializados, cámaras de eventos ultrarrápidas e imágenes microespectrales, permanecen abiertos a las empresas emergentes que puedan traducir los avances académicos en factores de forma industriales robustos.

Líderes de la industria de cámaras de visión artificial

Keyence Corporation

Adimec Advanced Image Systems BV

Allied Vision Technologies GmbH

Basler AG

Cognex Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El espacio en blanco se está expandiendo alrededor de las arquitecturas de visión con IA en el borde, las interfaces de alto ancho de banda y la detección especializada, donde los compradores buscan una cobertura de inspección del 100% y una implementación más rápida en múltiples sitios. El Reglamento de Baterías de la UE, que entra en vigor en 2024, está impulsando una inspección más trazable y de campo completo de las celdas de litio-ion, lo que respalda la demanda de CMOS de obturador global de alta resolución y de SWIR en casos de uso de análisis de humedad y materiales. Al mismo tiempo, la fragmentación de los estándares de interfaz sigue inflando la lista de materiales de los integradores y los costos de repuestos, lo que crea una oportunidad para los proveedores de cámaras y socios del ecosistema que ofrecen diseños de referencia validados e interoperables en USB3 Vision, CoaXPress y opciones emergentes como los enfoques basados en MIPI.

La expansión de capacidad y la formación de ecosistemas son visibles en la actividad de 2026 y refuerzan las vías de comercialización más allá de la fabricación discreta principal. En abril de 2026, Goertek Technology Vina anunció una inversión de 20 millones de USD para ampliar la producción de cámaras en su planta de Bac Ninh, Vietnam, y Orbbec celebró en mayo de 2026 la colocación de la primera piedra de una fábrica RVMC en Bac Ninh, prevista para la producción de sensores de visión 3D y hardware inteligente, lo que indica una mayor disponibilidad de suministro para las categorías de sensores 3D e inteligentes utilizados en automatización y logística. En el lado de los productos, los principales proveedores están integrando cómputo de IA en los sistemas de visión, incluido el lanzamiento de Cognex impulsado por las plataformas NVIDIA Jetson y Qualcomm Dragonwing en 2026, lo que respalda implementaciones donde la inferencia se ejecuta localmente y reduce la dependencia de PC externas y de un backhaul de alto rendimiento, algo que se ajusta a las restricciones de plantas remotas y de fabricación de alta mezcla que determinan la selección de cámaras.

Desarrollos recientes del sector

- Mayo de 2026: Cognex lanzó el sistema de visión In-Sight 3900, un sistema de visión con IA embebida integrada impulsado por plataformas Qualcomm Dragonwing. El lanzamiento avanza en la transición hacia una inferencia de mayor rendimiento en el propio dispositivo para casos de uso de inspección, como la detección de defectos en baterías, reduciendo la dependencia de PC externas y simplificando la implementación en celdas con espacio limitado.

- Octubre de 2025: Basler firmó un acuerdo para adquirir una participación mayoritaria en su socio de distribución en India. Esta medida refuerza el control de canal y la ejecución local en una geografía de fabricación en rápido crecimiento, mejorando la capacidad de respuesta en suministro de cámaras, soporte y coordinación de integración.

- Junio de 2024: Basler adquirió una participación del 25,1% en Roboception para ampliar sus capacidades de soluciones 3D para automatización de fábricas y logística. La inversión profundiza el acceso de Basler al conocimiento en visión 3D y acelera la expansión de su cartera más allá de las cámaras 2D hacia pilas de detección listas para aplicaciones en robótica y manejo de materiales.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados por el hardware de cámaras de visión artificial utilizado para capturar imágenes para inspección industrial, medición, identificación y automatización guiada por visión en entornos de producción y logística.

Exclusiones de alcance: el dimensionamiento excluye las cámaras de consumo de propósito general, las cámaras de seguridad y vigilancia, y los dispositivos de captura de imágenes utilizados principalmente para diagnóstico médico o imágenes aéreas o satelitales.

Descripción general de la segmentación

- Por tipo

- Exploración de área

- Exploración lineal

- Por estándar de interfaz

- USB3 Vision

- GigE / 5-10 GigE Vision

- Camera Link / HS

- CoaXPress

- Otros / Emergentes (MIPI, Thunderbolt)

- Por tecnología de sensor

- CMOS de obturador global

- CMOS de obturador rodante

- CCD

- SWIR / MWIR

- Tiempo de vuelo 3D

- Por industria de usuario final

- Electrónica y semiconductores

- Automoción y batería de vehículo eléctrico

- Sanidad y ciencias de la vida

- Procesamiento de alimentos y bebidas

- Aeroespacial y defensa

- Logística y almacenamiento

- Otras industrias

- Por aplicación

- Inspección de calidad y detección de defectos

- Medición y metrología

- Identificación / OCR y trazabilidad

- Robótica guiada por visión

- Monitoreo predictivo / de condición

- Por geografía

- América del Norte

- América del Sur

- Europa

- Asia-Pacífico

- Oriente Medio y África

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza por mapear qué impulsa la demanda de cámaras de visión artificial, y luego vincula esos impulsores con puntos de datos medibles que se pueden seguir cada año. Utilizamos principalmente fuentes públicas que reflejan la intensidad de automatización y la actividad de fabricación por región e industria.

Los ejemplos incluyen estadísticas de producción industrial y comercio de agencias como la Oficina del Censo de EE. UU. y Eurostat, conjuntos de datos de importación y exportación por línea arancelaria y aduanera, y encuestas de fabricación publicadas por bancos centrales y oficinas nacionales de estadística. También utilizamos documentación de estándares e interfaces de organismos del sector, como las organizaciones detrás de GigE Vision y USB3 Vision, junto con bases de datos de patentes para ver dónde se concentra la innovación en sensores e interfaces, y revistas revisadas por pares que cubren imágenes industriales y metrología. Se utilizan presentaciones de empresas, presentaciones a inversionistas, cobertura de prensa reputada y suscripciones pagas de datos financieros de empresas, noticias, patentes y datos de importación y exportación a nivel de envío para verificar los supuestos. Estas fuentes no son exhaustivas, y revisamos materiales públicos adicionales para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

Los insumos primarios provienen de entrevistas y encuestas estructuradas con participantes del ecosistema de cámaras y componentes, integradores de sistemas y equipos de ingeniería y operaciones de usuarios finales que compran o especifican cámaras para líneas de automatización. Utilizamos estas conversaciones para confirmar las tasas de adopción por industria, las bandas de precios típicas por clase de cámara y cómo están cambiando las elecciones de interfaz y sensores en APAC, EMEA y las Américas.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | Directivos de nivel C: 13% | APAC: 40% |

| Nivel medio: 59% | Líderes funcionales/de unidad: 27% | EMEA: 34% |

| Actores más pequeños: 16% | Gerentes: 60% | Américas: 26% |

Dimensionamiento y previsión del mercado

El modelo central se construye utilizando un enfoque de arriba hacia abajo (top-down), en el que la producción manufacturera, la intensidad de automatización y los requisitos de inspección se utilizan para reconstruir el conjunto de demanda direccionable de hardware de cámaras de visión artificial por región. Una vez definido ese conjunto de demanda, se convierte en ingresos anuales utilizando supuestos de adopción y de tiempos de reemplazo validados con profesionales del sector.

Para mantener los totales realistas, corroboramos con aproximaciones selectivas de abajo hacia arriba (bottom-up), incluido el muestreo de envíos de cámaras y precios de venta promedio por clase de interfaz, como GigE Vision, USB3 Vision y CoaXPress, y verificando los resultados con la retroalimentación de canal y los patrones de pedidos de los integradores. Los insumos clave incluyen las inversiones en automatización de fábricas, el crecimiento de la producción en electrónica y automotriz, el cambio de mezcla entre los casos de uso de escaneo de área y de escaneo de línea, el ritmo de sustitución de CMOS frente a CCD, y las diferencias de precio promedio impulsadas por la resolución, la velocidad de fotogramas y los requisitos de robustez. Cuando las señales de abajo hacia arriba están incompletas para tipos de cámara de nicho, utilizamos bandas de penetración conservadoras y luego revisamos el gasto implícito por línea automatizada con la retroalimentación de las entrevistas.

Para la previsión, utilizamos análisis de escenarios respaldado por relaciones multivariadas simples, en las que la demanda de cámaras se vincula a la producción industrial, el gasto en automatización y la intensidad de inspección por uso final. Los supuestos se revisan con expertos primarios para que la previsión refleje la adopción de interfaces esperada, las tendencias de costo de los sensores y los ciclos de adquisición prácticos, en lugar de producir solo una curva suave.

Validación de datos y ciclo de actualización

La validación se realiza mediante triangulación entre indicadores independientes, y luego mediante comprobaciones de varianza repetidas antes de la aprobación final. Comparamos los resultados del modelo con señales externas como las tendencias de producción manufacturera, los flujos comerciales de equipos de imágenes industriales y los movimientos de precios observados, y cualquier discrepancia grande se investiga hasta que el factor determinante quede claramente explicado.

Las anomalías se marcan a nivel regional y de aplicación, y se vuelven a verificar los supuestos subyacentes. A continuación, un segundo analista realiza una revisión para reducir errores evitables. El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, como cambios drásticos en la demanda industrial, restricciones de suministro o grandes transiciones de interfaz. Antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actual disponible en ese momento.

Tamaño del mercado de cámaras de visión artificial de Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores de mercado publicados para las cámaras de visión artificial pueden parecer muy distantes entre sí porque las empresas no siempre cuentan el mismo límite de producto, eligen diferentes años base y pueden tratar de forma diferente las cámaras industriales frente a las no industriales. Las diferencias también surgen cuando los precios se modelan utilizando promedios amplios en lugar de bandas de precios a nivel de clase de cámara.

Las tendencias de importación y exportación de equipos de imágenes industriales, junto con las verificaciones de adopción a nivel de interfaz en las fábricas, se utilizan como pruebas de realidad que mantienen a Mordor Intelligence vinculado al hardware de cámaras utilizado para la visión artificial industrial, lo que da como resultado un total mayor para 2025 en comparación con las estimaciones que parten de categorías de cámaras más estrechas o de bases más antiguas. En otros casos, la diferencia proviene de incluir categorías de imágenes adyacentes o de utilizar horizontes de previsión más largos que asumen un aumento más rápido de precios y adopción sin volver a contactar el mercado con la misma frecuencia.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 16,17 mil millones de USD (2025) | |

| Editor del sector A | 4,17 mil millones de USD (2024) | Utiliza un año base anterior y un conjunto contabilizado más estrecho que parece más cercano a subconjuntos y agrupaciones tecnológicas específicos de cámaras, lo que puede subestimar la demanda más amplia de hardware de cámaras de visión artificial industrial en la fabricación de gran volumen. |

| Editor del sector B | 4,55 mil millones de USD (2026) | Parte de una base de 2026 más pequeña y aplica una previsión de largo horizonte hasta 2036, y sus notas de alcance enfatizan las cámaras industriales, pero pueden diferir en qué clases de cámaras y hardware de imágenes adyacente se incluyen dentro del límite de ingresos. |

Entre las tres cifras, el mayor factor de la brecha es el alcance contabilizado y el momento del año base, seguido de cómo se proyectan los precios y la adopción de cámaras. Al mantener los insumos anclados a señales visibles de fabricación y comercio, y luego verificar los volúmenes y precios implícitos con profesionales del sector, nuestra estimación se mantiene trazable a pasos claros que pueden repetirse cuando el mercado cambia.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de cámaras de visión artificial en 2026?

El tamaño del mercado de cámaras de visión artificial es de USD 17,52 mil millones en 2026 y se proyecta que crezca a una CAGR del 8,33% hasta 2031.

¿Qué tipo de cámara se expande más rápido?

Las unidades de exploración lineal registran las ganancias más rápidas, con una CAGR del 9,27%, porque sirven a industrias de procesos continuos como el acero y el papel.

¿Qué región muestra el ritmo de crecimiento más alto?

Asia-Pacífico registra la expansión más rápida con una CAGR del 8,93% debido a las fuertes inversiones en semiconductores y baterías de vehículos eléctricos respaldadas por incentivos gubernamentales.

¿Qué estándar de interfaz lidera los envíos?

USB3 Vision mantiene el 41,08% de cuota en 2025 gracias a su arquitectura plug-and-play y su amplia disponibilidad de componentes.

¿Qué frena una adopción más amplia de la visión artificial?

La escasez global de ingenieros especializados en visión artificial, especialmente en América del Norte y Europa, ralentiza algunos proyectos y aumenta los costes de integración.

Última actualización de la página el: