Tamaño y Participación del Mercado de Fusión de Sensores en Vehículos Autónomos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

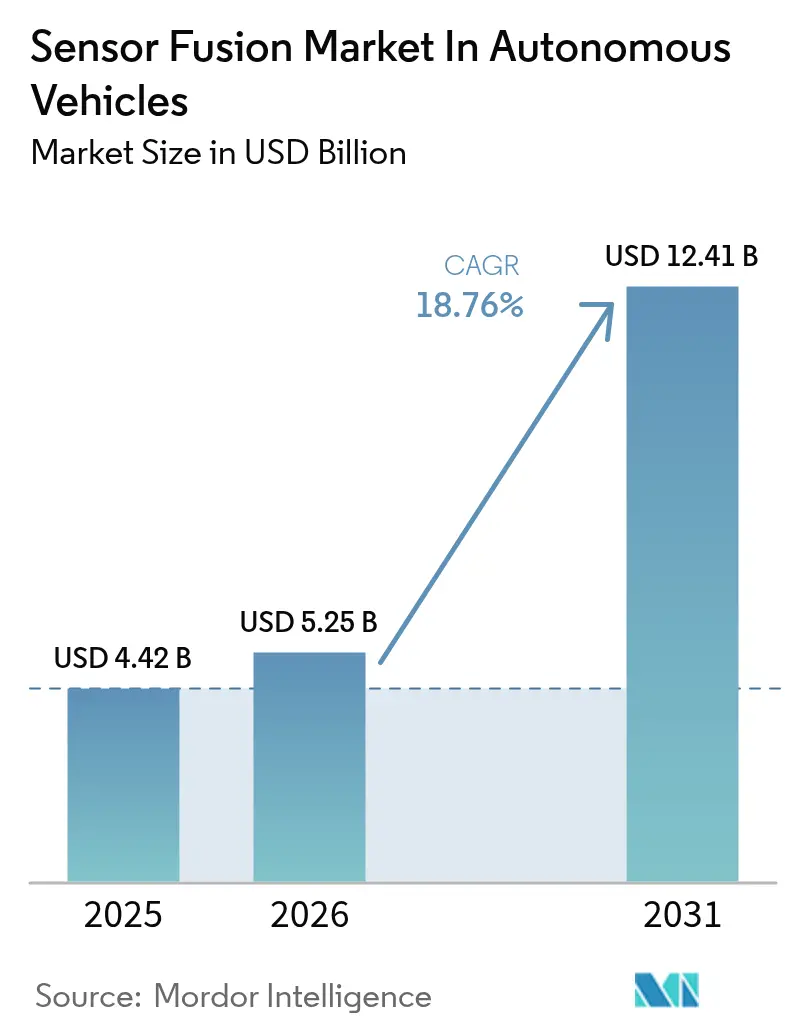

| Tamaño del Mercado (2026) | 5.25 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.76% CAGR |

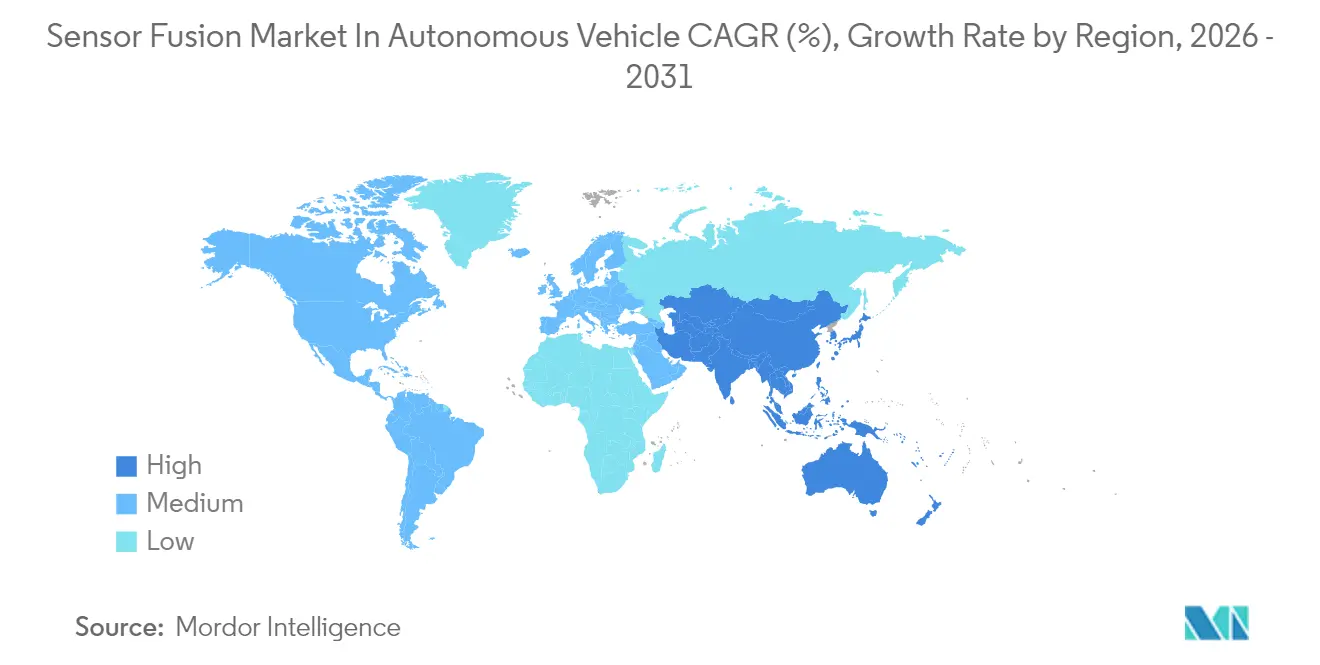

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

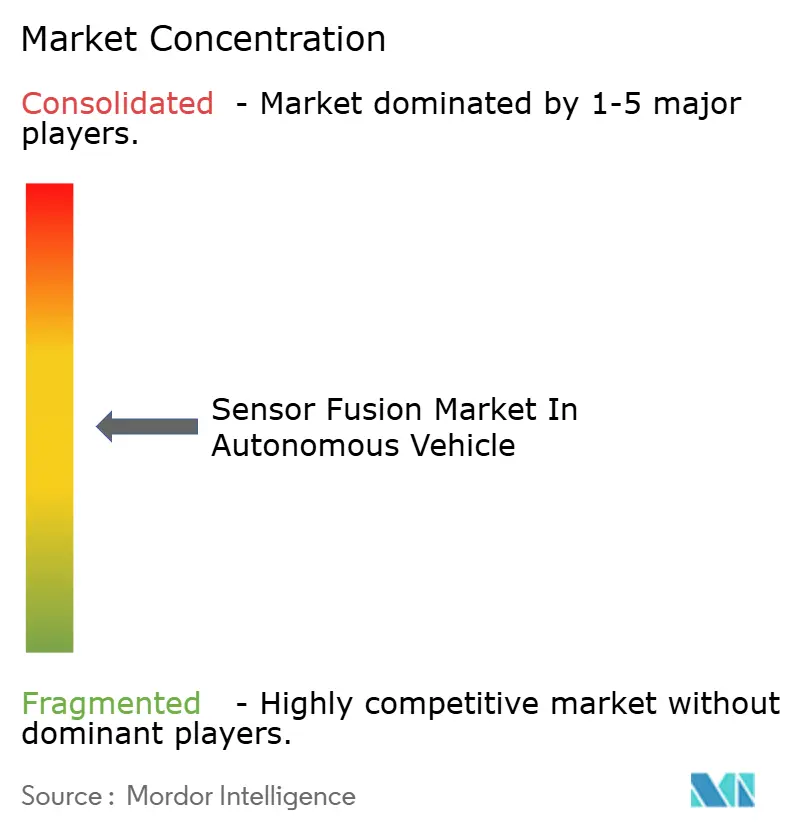

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fusión de Sensores en Vehículos Autónomos por Mordor Intelligence

Se espera que el tamaño del mercado de fusión de sensores en vehículos autónomos crezca de USD 4.420 millones en 2025 a USD 5.250 millones en 2026, y se prevé que alcance USD 12.410 millones en 2031 a una CAGR del 18,76% durante el período 2026-2031. Los plazos regulatorios para los sistemas avanzados de asistencia al conductor, los precios de LiDAR de estado sólido que cayeron por debajo de USD 400 por unidad y los chipsets de IA en el borde que redujeron la latencia de fusión a menos de 10 milisegundos respaldan colectivamente esta pronunciada trayectoria. Los fabricantes de automóviles compiten por certificar pilas de percepción que cumplan con los protocolos de cinco estrellas de Euro NCAP 2025, al tiempo que equilibran los presupuestos de potencia del procesador en vehículos eléctricos de batería, una compensación que favorece la computación centralizada y los buses de datos de alto ancho de banda. Los proveedores capaces de entregar combinaciones de hardware y software conformes con ISO 26262 e ISO/SAE 21434 obtienen ventaja; sin embargo, los riesgos destacados derivados de los aranceles de la Sección 301 y los retrasos en la validación de UNECE WP.29 incrementan los costos de materiales y alargan los ciclos de lanzamiento. Asia Pacífico lidera los ingresos regionales y mantiene el crecimiento más rápido, impulsado por el mandato de Nivel 2 de China y las inversiones en ciudades inteligentes de la Sociedad 5.0 de Japón.

Conclusiones Clave del Informe

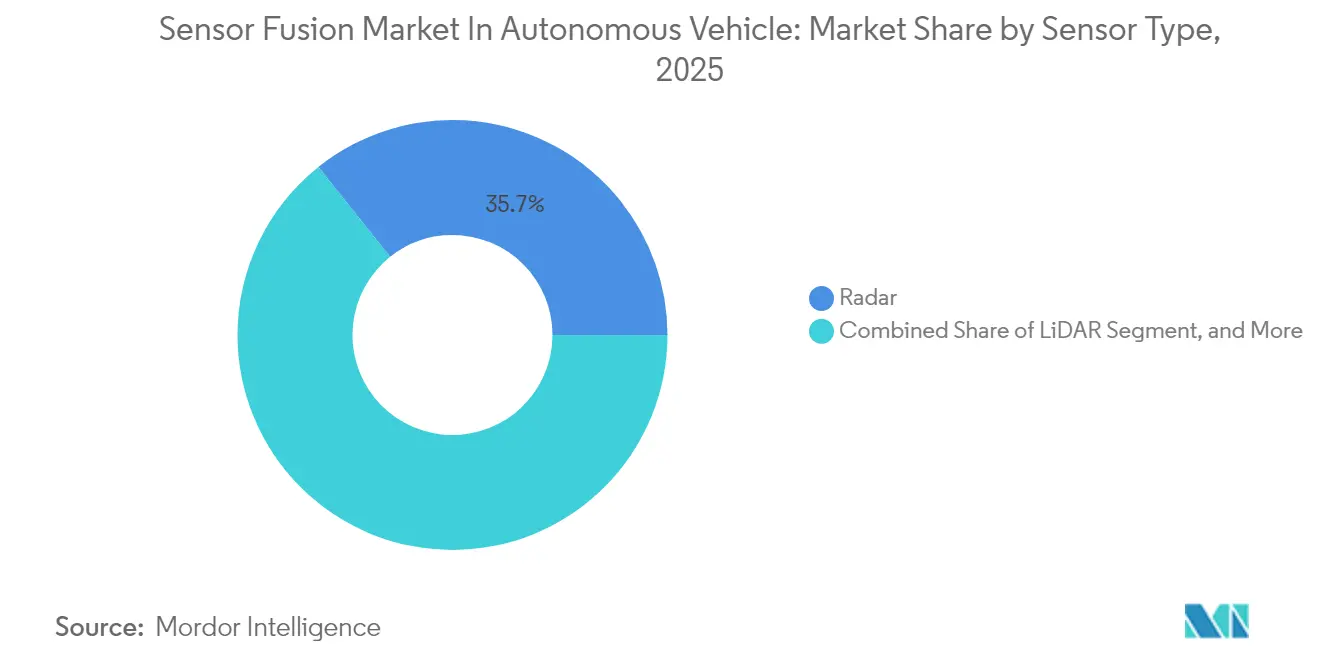

- Por tipo de sensor, el radar lideró con una participación del 35,72% del mercado de fusión de sensores en vehículos autónomos en 2025, mientras que se prevé que el LiDAR se expanda a una CAGR del 21,63% hasta 2031.

- Por componente, el hardware representó una participación del 60,12% del tamaño del mercado de fusión de sensores en vehículos autónomos en 2025, mientras que el software avanza a una CAGR del 21,34%.

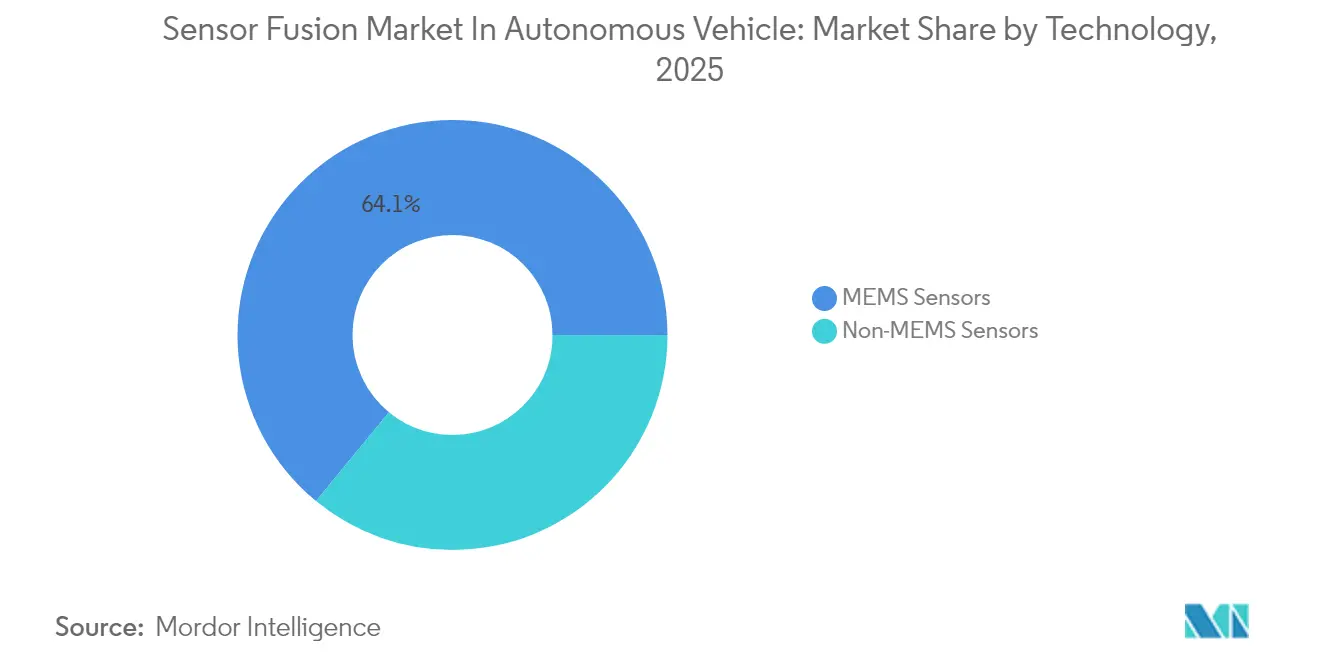

- Por tecnología, los sensores MEMS comandaron una participación del 64,05% del tamaño del mercado de fusión de sensores en vehículos autónomos en 2025 y crecen a una CAGR del 20,76%.

- Por nivel de automatización, el Nivel 2 capturó una participación del 41,35% del tamaño del mercado de fusión de sensores en vehículos autónomos en 2025, mientras que se proyecta que los sistemas de Nivel 4 registren la CAGR más alta del 22,98% de 2025 a 2031.

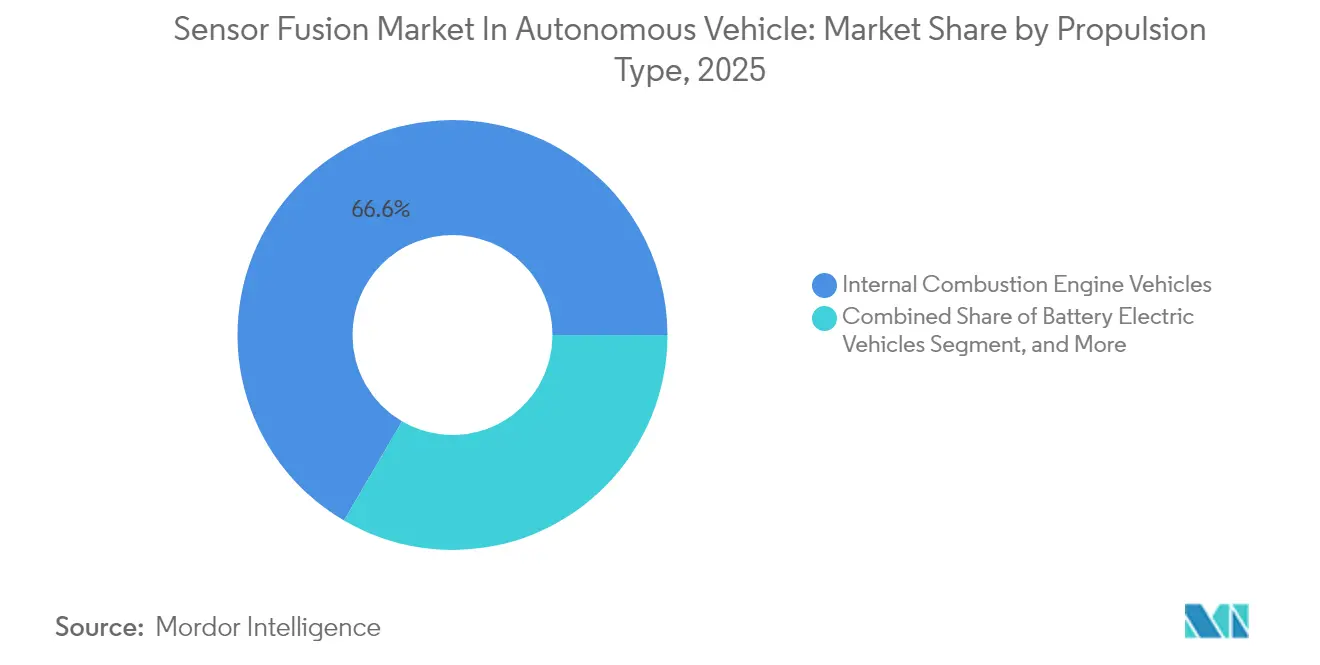

- Por tipo de propulsión, los vehículos de motor de combustión interna mantuvieron una participación del 66,58% del tamaño del mercado de fusión de sensores en vehículos autónomos en 2025; sin embargo, los vehículos eléctricos de batería avanzan a una CAGR del 21,74%.

- Por tipo de vehículo, los automóviles de pasajeros lideraron con una participación de ingresos del 68,95% del tamaño del mercado de fusión de sensores en vehículos autónomos en 2025; se prevé que los vehículos comerciales pesados avancen a una CAGR del 22,34% hasta 2031.

- Por geografía, la región de Asia Pacífico representó una participación del 41,88% del tamaño del mercado de fusión de sensores en vehículos autónomos en 2025 y se espera que crezca a una CAGR del 21,57% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Perspectivas y Tendencias del Mercado de Fusión de Sensores en Vehículos Autónomos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mandatos convencionales de ADAS que aceleran la adopción de múltiples sensores | +4.2% | Global, con anticipación en la UE y China | Corto plazo (≤ 2 años) |

| Reducción de los costos de LiDAR de estado sólido por debajo de USD 400 por unidad | +3.8% | América del Norte y UE; expansión hacia Asia Pacífico | Mediano plazo (2-4 años) |

| Chipsets de IA en el borde dentro del vehículo que permiten una latencia de fusión inferior a 10 ms | +3.5% | Global, liderado por América del Norte y Asia Pacífico | Mediano plazo (2-4 años) |

| Regulación de actualizaciones inalámbricas que exige actualizaciones continuas de percepción | +2.6% | UE y América del Norte, con expansión hacia China | Largo plazo (≥ 4 años) |

| Proyectos piloto de V2X en ciudades inteligentes que demandan modelos ambientales de alta fidelidad | +2.1% | Asia Pacífico como núcleo, con expansión hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Incentivos de telemática de seguros para APIs de puntuación de seguridad fusionada | +1.9% | América del Norte y UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos Convencionales de ADAS que Aceleran la Adopción de Múltiples Sensores

Las normas de Euro NCAP 2025 hacen obligatorios la mitigación de colisiones frontales y el mantenimiento de carril para obtener una calificación de cinco estrellas, lo que impulsa a todos los principales fabricantes de automóviles en Europa a adoptar pilas de múltiples sensores.[1]Euro NCAP, "Hoja de Ruta 2025: Un Futuro más Seguro para Todos," euroncap.com La norma final FMVSS 127 de EE. UU. exige la implementación del frenado de emergencia automático para peatones antes de 2029, combinando la clasificación por cámara con la tasa de variación de distancia por radar para reducir los falsos positivos en entornos urbanos.[2]Administración Nacional de Seguridad del Tráfico en las Carreteras, "FMVSS 127: Frenado de Emergencia Automático para Peatones," nhtsa.gov La actualización de puntuación C-NCAP 2024 de China recompensa la detección nocturna de peatones, lo que lleva a BYD y Geely a integrar LiDAR de 905 nanómetros con radar de onda milimétrica. Los plazos más ajustados comprimen los ciclos de validación, favoreciendo a los proveedores que ofrecen bibliotecas de simulación y datos de casos extremos anotados. A medida que los mandatos convergen, el mercado de fusión de sensores en vehículos autónomos gana un ciclo de demanda autorreforzante entre las marcas convencionales.

Reducción de los Costos de LiDAR de Estado Sólido por Debajo de USD 400 por Unidad

La hoja de ruta de Hesai para 2024 tiene como objetivo lograr un costo de materiales inferior a USD 200 para 2026 mediante la integración de ASIC y la alineación óptica automatizada. Innoviz aseguró un acuerdo de suministro de USD 350 para 500.000 unidades con un fabricante de equipos originales europeo de gama alta, lo que indica que el LiDAR se acerca rápidamente a la paridad de precios con el radar. La eliminación de espejos mecánicos reduce las tasas de fallo y cumple con los ciclos térmicos AEC-Q100 Grado 2, lo que permite el despliegue en automóviles de Nivel 2+ que requieren una mejor detección de incorporaciones. A medida que las curvas de costos se doblan, el mercado de fusión de sensores en vehículos autónomos pasa de la dominancia de radar y cámara hacia una percepción que incluye LiDAR, especialmente en sedanes y todoterrenos de gama alta donde los consumidores pagan una prima por la seguridad.

Chipsets de IA en el Borde dentro del Vehículo que Permiten una Latencia de Fusión Inferior o Igual a 10 ms

El DRIVE Thor de NVIDIA procesa muestras a 2.000 TOPS y fusiona 20 cámaras, 12 radares y 3 LiDARs en menos de 8 ms de extremo a extremo. El Snapdragon Ride Elite de Qualcomm triplica el cómputo de IA de la generación anterior e integra núcleos de bloqueo de paso ASIL-D, lo que permite a los fabricantes de equipos originales consolidar las unidades de control electrónico de dominio en una única placa zonal. El Mobileye EyeQ Ultra se comercializa en vehículos eléctricos de producción en 2024 a 176 TOPS con un consumo de <100 W, preservando la autonomía de la batería. Estos chips admiten la fusión basada en transformadores, que repondera las entradas de los sensores en tiempo real, mejorando la robustez de la percepción en condiciones de iluminación adversas o interferencias de radar. A medida que la latencia disminuye, el mercado de fusión de sensores en vehículos autónomos convierte las funciones de seguridad avanzadas en una experiencia de usuario diferenciada, impulsando la adopción entre las marcas de volumen medio.

Regulación de Actualizaciones Inalámbricas que Exige Actualizaciones Continuas de Percepción

El UNECE R156 obliga a los fabricantes de automóviles a instalar una gestión de actualizaciones auditable que cubra cualquier cambio que afecte a la lógica de frenado de emergencia. La pendiente Ley de Resiliencia Cibernética de la UE podría exigir 15 años de soporte de seguridad, lo que lleva a los proveedores a mantener canalizaciones de redes neuronales durante toda la vida útil del vehículo. Por lo tanto, los fabricantes de equipos originales pivotan hacia modelos de suscripción, distribuyendo el costo de vida del software a lo largo de los ingresos mensuales. El registro de datos en modo sombra de Tesla demuestra el concepto, y las marcas tradicionales ahora replican conjuntos de datos masivos para reentrenar modelos fuera de línea. Estos cambios amplían los ingresos por software dentro del mercado de fusión de sensores en vehículos autónomos y aumentan las barreras de entrada para los proveedores exclusivamente de hardware.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Ausencia de estándares globales de datos de sensores entre los fabricantes de equipos originales | -2.8% | Global | Mediano plazo (2-4 años) |

| Aranceles de dos dígitos sobre importaciones de LiDAR e IMU en 2025 | -2.3% | América del Norte y UE | Corto plazo (≤ 2 años) |

| Cuellos de botella en la certificación de ciberseguridad en tiempo real | -1.9% | UE y América del Norte | Corto plazo (≤ 2 años) |

| Límites del presupuesto de potencia del procesador en vehículos eléctricos de batería por debajo de 20 W | -1.6% | Global, agudo en vehículos eléctricos de batería compactos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Ausencia de Estándares Globales de Datos de Sensores entre los Fabricantes de Equipos Originales

La norma ISO 23150 sigue en borrador, lo que obliga a los proveedores a codificar de forma personalizada el middleware de radar, LiDAR y cámara para cada cliente.[3]ISO, "Borrador de Norma ISO 23150," iso.org SAE J2735 omite los esquemas de fusión, y AUTOSAR Adaptive 24-11 carece de especificaciones vinculantes de marcas de tiempo entre sensores. Por lo tanto, los proveedores de primer nivel mantienen ramas de código paralelas, lo que incrementa el gasto en ingeniería entre un 20 y un 30% y retrasa los lanzamientos. Las empresas más pequeñas tienen dificultades para recuperar los costos de validación, lo que reduce la competencia en el mercado de fusión de sensores para vehículos autónomos. Un avance podría llegar solo cuando los reguladores codifiquen una interfaz canónica, pero el consenso entre EE. UU., la UE y China parece estar a dos ciclos de modelos de distancia.

Aranceles de Dos Dígitos sobre Importaciones de LiDAR e IMU en 2025

La Sección 301 mantiene aranceles del 25% de EE. UU. sobre LiDAR e IMU chinos, elevando el costo de desembarque de un LiDAR de USD 400 a USD 500. Los aranceles de la UE oscilan entre el 4,5% y el 14%, con tasas más elevadas aplicadas a los módulos con procesadores integrados. La capacidad nacional es incipiente, con plazos de construcción de líneas de 12 a 18 meses, lo que obliga a los fabricantes de equipos originales a obtener suministros de dos fuentes o retrasar los paquetes de sensores avanzados. Los márgenes de los vehículos de gama alta absorben el impacto, pero los segmentos sensibles al costo posponen las actualizaciones de fusión hasta los rediseños completos, reduciendo el volumen a corto plazo para el mercado de fusión de sensores en vehículos autónomos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Sensor: El LiDAR Supera al Radar en los Despliegues de Gama Alta

El radar mantuvo el 35,72% de la participación del mercado de fusión de sensores en vehículos autónomos en 2025, gracias a su bajo costo y fiabilidad en todo tipo de condiciones meteorológicas. Sin embargo, se proyecta que el tamaño del mercado de fusión de sensores en vehículos autónomos para LiDAR crezca a una CAGR del 21,63% hasta 2031, ya que las ofertas de Nivel 3 conformes con Euro NCAP, como el Mercedes-Benz Drive Pilot, dependen de la profundidad a nivel centimétrico. La mayor confianza en la clasificación de objetos en condiciones de iluminación adversas convierte al LiDAR en una inversión de reducción de riesgos para los fabricantes de equipos originales de gama alta. Los sensores de cámara ofrecen una rica densidad de color y píxeles, pero fallan con el deslumbramiento difuso. Por lo tanto, los fabricantes de automóviles los fusionan con el efecto Doppler del radar para estabilizar las trayectorias de los peatones. Las unidades ultrasónicas e IMU cubren nichos específicos, pero su alcance limitado significa que complementan, no reemplazan, la percepción central.

La demanda de LiDAR sigue sesgada hacia los todoterrenos de acabado superior y los robotaxis, donde los clientes están dispuestos a tolerar costos más altos para la operación manos libres. Las caídas de costos generacionales incrementales del radar consolidan su dominio en los ADAS del mercado masivo. Sin embargo, a medida que las unidades de LiDAR de estado sólido se acercan a USD 300, los vehículos eléctricos de segmento medio planean adoptarlos en la renovación de 2027. Los proveedores compiten en resolución angular y longitudes de onda seguras para los ojos, mientras que la claridad regulatoria sobre los láseres de 1.550 nanómetros podría ampliar las ventanas de diseño. En consecuencia, el crecimiento en dólares del LiDAR supera al del radar, remodelando las participaciones de los proveedores dentro del mercado de fusión de sensores en vehículos autónomos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: El Software Gana Terreno a Medida que los Algoritmos de Fusión Migran a Modelos Entrenados en la Nube

El hardware representó el 60,12% de los ingresos en 2025, abarcando transceptores, óptica y microcontroladores. Sin embargo, la CAGR del software del 21,34% supera a la del hardware a medida que los fabricantes de automóviles pivotan hacia la fusión de redes neuronales que requiere un reentrenamiento constante a escala de flota. El tamaño del mercado de fusión de sensores en vehículos autónomos para servicios de software cubre calibración, cartografía y actualizaciones de ciberseguridad, formando flujos de ingresos recurrentes. El Sensor de Radar Avanzado 540 de Continental comprime los datos brutos para reducir el tráfico Ethernet en un 70%, demostrando una filosofía de codiseño donde el preprocesamiento en el borde y la inferencia en la nube dividen las cargas de trabajo.

Servicios como la Gestión de Experiencia de Conducción de Mobileye convierten los datos de conducción anonimizados en mapas de alta definición, monetizando el uso más allá de las ventas iniciales de equipos. Las plataformas de gestión de actualizaciones inalámbricas amplían las tasas de incorporación, especialmente en las marcas de vehículos eléctricos orientadas a suscripciones. Los márgenes del hardware se comprimen bajo la presión de precios, mientras que el middleware certificado exige una prima. El cambio altera el poder de negociación: los proveedores que ofrecen soluciones de pila completa capturan una mayor parte del conjunto de beneficios del mercado de fusión de sensores en vehículos autónomos que los proveedores de componentes especializados.

Por Tecnología: Los Sensores MEMS Dominan Gracias a la Eficiencia Energética y la Escalabilidad

Los dispositivos MEMS mantuvieron una participación del 64,05% y crecieron un 20,76%, ya que sus procesos semiconductores por lotes generan economías de costo no disponibles para el radar discreto o el LiDAR mecánico. Los giroscopios y acelerómetros MEMS consumen microwatios, lo que permite una estabilización siempre activa durante las maniobras autónomas. Esta frugalidad energética se alinea con los presupuestos de potencia de los vehículos eléctricos de batería.

Los sensores no MEMS siguen siendo relevantes en el control de crucero adaptativo de largo alcance, pero se enfrentan a la sustitución por radar de imagen 4D en rieles RF-CMOS de SiGe. Los ultrasónicos MEMS piezoeléctricos de TDK añaden alta sensibilidad con la mitad de la huella, facilitando la integración perfecta en el parachoques. A medida que las fábricas de semiconductores cambian a líneas MEMS de 200 mm, los costos unitarios continúan cayendo, manteniendo el liderazgo en volumen de los MEMS dentro del mercado de fusión de sensores en vehículos autónomos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Nivel de Automatización: El Nivel 4 Surge a Medida que los Despliegues de Robotaxis Escalan

El Nivel 2 mantiene una participación del 41,35% hoy en día, pero el Nivel 4 alcanza una CAGR del 22,98% a medida que Waymo y Baidu expanden sus rutas de robotaxis. El mercado de fusión de sensores en vehículos autónomos se beneficia a medida que los servicios con geocercas demuestran una paridad de seguridad con los conductores humanos. El Nivel 3 sigue limitado por las leyes de responsabilidad, mientras que el Nivel 5 sigue siendo aspiracional a la espera de un avance general en inteligencia artificial.

Las geocercas urbanas reducen la entropía de los escenarios, lo que permite reducir el tamaño del conjunto de sensores y mejorar la viabilidad económica. Los operadores de flotas valoran el tiempo de actividad por encima del costo, comprando sensores redundantes más enlaces de operaciones remotas. A medida que las redes 5G independientes maduran, la densidad de supervisión remota aumenta, impulsando aún más las penetraciones del Nivel 4 hasta 2031.

Por Tipo de Propulsión: Los Vehículos Eléctricos de Batería Lideran Gracias a las Sinergias Arquitectónicas

Los automóviles de motor de combustión interna aún comprenden el 66,58% de las instalaciones, pero los vehículos eléctricos de batería crecen a una CAGR del 21,74% porque las columnas vertebrales de alto voltaje y los diseños eléctricos y electrónicos centralizados facilitan los buses de datos de sensores de múltiples gigabits. El tamaño del mercado de fusión de sensores en vehículos autónomos para vehículos eléctricos de batería se acelera a medida que los fabricantes de equipos originales ofrecen actualizaciones de rendimiento definidas por software que aprovechan la capacidad de batería no utilizada.

Los híbridos compensan las necesidades de potencia con impulsos regenerativos, pero las limitaciones de espacio del paquete restringen la colocación de sensores sobre los arcos de las ruedas. Los vehículos de pila de combustible siguen siendo un nicho. A medida que el auge de los vehículos eléctricos se alinea con el entusiasmo por la autonomía, los conjuntos de componentes se estandarizan en torno a auxiliares de 48 voltios, simplificando las cadenas de suministro y acortando las curvas de aprendizaje para los nuevos participantes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Vehículo: Los Vehículos Comerciales Pesados se Aceleran Gracias a la Economía de Flotas

Los automóviles de pasajeros siguen representando el 68,95% de los ingresos de 2025, pero los vehículos comerciales pesados crecen a una CAGR del 22,34% gracias a los ahorros de combustible del 10-15% del platooning. Las flotas amortizan el gasto de capital en sensores a lo largo de ciclos de uso anuales de 500.000 km, una lógica que valida los módulos de techo con triple LiDAR en camiones de Clase 8.

Las furgonetas comerciales ligeras siguen el mismo camino a medida que el comercio electrónico crece. Los vehículos lanzadera autónomos de nicho y los equipos de minería priorizan agresivamente el número de sensores, ya que la comodidad del cliente es secundaria. Las exenciones regulatorias para las operaciones fuera de carretera aceleran las pruebas, trasladando el aprendizaje de casos extremos de vuelta a las pilas en carretera, enriqueciendo indirectamente el mercado de fusión de sensores en vehículos autónomos en su conjunto.

Análisis Geográfico

Asia Pacífico capturó una participación del 41,88% y mantendrá una CAGR del 21,57%, impulsada por el mandato de Nivel 2 de China en 2025 y el presupuesto de USD 670 millones de Japón para V2X en el marco de la Sociedad 5.0. Los clústeres de fabricación de la región comprimen los ciclos de iteración entre las fábricas de sensores y las líneas de ensamblaje de vehículos.

América del Norte sigue siendo un banco de pruebas tecnológico, con la Comisión Federal de Comunicaciones asignando 30 MHz de espectro C-V2X y California autorizando robotaxis sin conductor en Los Ángeles y San Francisco. Europa aplica las regulaciones UNECE y estímulos para los objetivos de cero fatalidades, manteniendo el gasto de los fabricantes de equipos originales de gama alta a pesar de una demanda unitaria más débil.

América del Sur, Oriente Medio y África se quedan atrás, pero operan proyectos piloto de referencia en São Paulo, Brasil, y en los corredores logísticos de Dubái, Emiratos Árabes Unidos. La volatilidad cambiaria y las brechas de infraestructura aplazan los despliegues masivos, pero la caída de los costos del LiDAR podría desbloquear aplicaciones sensibles al precio para 2028. En general, la diversificación geográfica amortigua los choques cíclicos, estabilizando la visibilidad de los ingresos para el mercado de fusión de sensores en vehículos autónomos.

Panorama Competitivo

Los proveedores de primer nivel, como Bosch, Continental, Denso y Aptiv, compiten con los especialistas en semiconductores NVIDIA, Mobileye, Qualcomm e Infineon en un mercado moderadamente fragmentado. La alianza de Bosch en 2024 con Microsoft superpone el análisis de Azure sobre su cartera de sensores de movimiento, lo que permite a los fabricantes de equipos originales enviar actualizaciones de percepción de forma inalámbrica. El SuperVision de Mobileye agrupa cámaras, cómputo y software en siete fabricantes de equipos originales, reduciendo los problemas de integración pero concentrando el poder del proveedor.

Los disruptores de costos Hesai e Innoviz reducen el LiDAR de estado sólido por debajo de USD 350, ganando posiciones de diseño en China y Europa anteriormente ocupadas por los titulares mecánicos. El conjunto de simulación Omniverse de NVIDIA vende millones de kilómetros virtuales, diferenciando su chip DRIVE Thor más allá de los TOPS brutos. Qualcomm y Continental lanzaron una empresa conjunta para integrar la fusión en el sensor en un único módulo, reduciendo la carga de red en un 80%.

Persisten espacios en blanco en los sensores de remolques de camiones pesados y en los kits de modernización para el mercado de posventa. Las solicitudes de patentes indican un cambio hacia la fusión multimodal basada en transformadores, aunque el consumo de cómputo aumenta 20 veces, favoreciendo a los proveedores con silicio de vanguardia. La certificación ISO 26262 e ISO/SAE 21434 sigue siendo un factor determinante; los titulares aprovechan las redes de procesos de décadas de antigüedad para defender su participación, mientras que las empresas emergentes se centran en subsistemas para evitar las ofertas de pila completa que requieren un uso intensivo de capital. En conjunto, los cinco principales proveedores controlan aproximadamente el 40% de los ingresos de 2025, lo que indica una concentración moderada.

Líderes del Mercado de Fusión de Sensores en Vehículos Autónomos

Robert Bosch GmbH

Continental AG

ZF Friedrichshafen AG

NXP Semiconductors N.V.

Infineon Technologies AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Qualcomm y Mercedes-Benz firmaron un acuerdo plurianual para implementar Snapdragon Ride Elite en los próximos vehículos eléctricos, cubriendo 40 sensores por automóvil.

- Septiembre de 2025: NVIDIA ganó el contrato de cómputo para vehículos eléctricos de gama alta de BYD con chips DRIVE Thor, incluyendo la validación con Omniverse.

- Agosto de 2025: Hesai completó una planta de LiDAR con una capacidad anual de 100.000 unidades, reduciendo el tiempo de fabricación por unidad a 45 minutos.

- Julio de 2025: Continental y Qualcomm crearon una empresa conjunta para entregar módulos integrados de radar y cámara que satisfacen ASIL-D.

- Junio de 2025: El Mobileye EyeQ Ultra entró en producción con Zeekr, habilitando la automatización condicional de Nivel 3 en autopistas chinas.

- Mayo de 2025: Bosch Sensortec lanzó la IMU BHI360 con firmware de fusión integrado que genera cuaterniones de orientación a 1.000 Hz.

- Abril de 2025: Waymo amplió su servicio de transporte autónomo al Aeropuerto Internacional de Los Ángeles con 150 vehículos Jaguar I-PACE.

- Marzo de 2025: Infineon presentó el microcontrolador AURIX TC4D con procesamiento de bloqueo de paso de triple núcleo a 600 MHz y aceleración de radar por hardware.

Alcance del Informe sobre el Mercado de Fusión de Sensores en Vehículos Autónomos

El informe sobre el Mercado de Fusión de Sensores en Vehículos Autónomos segmenta el mercado por diversos criterios. Los tipos de sensores incluyen LiDAR, Radar, Cámara, Ultrasónico y Unidades de Medición Inercial (IMU). Los componentes se clasifican en Hardware, Software y Servicios. La tecnología abarca tanto sensores MEMS como no MEMS. Los Niveles de Automatización van del Nivel 1 al Nivel 5. Los Tipos de Propulsión incluyen Vehículos de Motor de Combustión Interna, Vehículos Eléctricos de Batería, Vehículos Eléctricos Híbridos y Vehículos Eléctricos de Pila de Combustible. Los Tipos de Vehículos incluyen Automóviles de Pasajeros, Vehículos Comerciales Ligeros y Pesados, y otros Vehículos Autónomos. Geográficamente, el informe abarca América del Norte, América del Sur, Europa, la región de Asia Pacífico y Oriente Medio y África. Las previsiones de mercado se presentan en términos de valor en USD.

| LiDAR |

| Radar |

| Cámara |

| Ultrasónico |

| Unidades de Medición Inercial (IMU) |

| Hardware |

| Software |

| Servicios |

| Sensores MEMS |

| Sensores No MEMS |

| Nivel 1 |

| Nivel 2 |

| Nivel 3 |

| Nivel 4 |

| Nivel 5 |

| Vehículos de Motor de Combustión Interna |

| Vehículos Eléctricos de Batería |

| Vehículos Eléctricos Híbridos |

| Vehículos Eléctricos de Pila de Combustible |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Pesados |

| Otros Vehículos Autónomos |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Tipo de Sensor | LiDAR | ||

| Radar | |||

| Cámara | |||

| Ultrasónico | |||

| Unidades de Medición Inercial (IMU) | |||

| Por Componente | Hardware | ||

| Software | |||

| Servicios | |||

| Por Tecnología | Sensores MEMS | ||

| Sensores No MEMS | |||

| Por Nivel de Automatización | Nivel 1 | ||

| Nivel 2 | |||

| Nivel 3 | |||

| Nivel 4 | |||

| Nivel 5 | |||

| Por Tipo de Propulsión | Vehículos de Motor de Combustión Interna | ||

| Vehículos Eléctricos de Batería | |||

| Vehículos Eléctricos Híbridos | |||

| Vehículos Eléctricos de Pila de Combustible | |||

| Por Tipo de Vehículo | Automóviles de Pasajeros | ||

| Vehículos Comerciales Ligeros | |||

| Vehículos Comerciales Pesados | |||

| Otros Vehículos Autónomos | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Fusión de Sensores en Vehículos Autónomos?

Alcanzó un tamaño de mercado de USD 5.250 millones en 2026 y está en camino de alcanzar USD 12.410 millones para 2031.

¿Cuál es la CAGR proyectada para las soluciones de fusión de sensores en vehículos autónomos?

Se prevé que el Mercado de Fusión de Sensores en Vehículos Autónomos se expanda a una sólida CAGR del 18,76% de 2026 a 2031.

¿Qué tipo de sensor crece más rápido en los próximos vehículos autónomos?

El LiDAR muestra el mayor crecimiento, proyectado a una CAGR del 21,63% hasta 2031, debido a la caída de precios y las necesidades de automatización de Nivel 3 y superior.

¿Por qué son importantes los vehículos eléctricos de batería para la adopción de la fusión de sensores?

Los vehículos eléctricos de batería ofrecen arquitecturas eléctricas centralizadas y amplios presupuestos de potencia que simplifican los buses de datos de sensores de alto ancho de banda, impulsando una CAGR del 21,74% en las instalaciones de fusión.

¿Qué región lidera la adopción de pilas de percepción de múltiples sensores?

Asia Pacífico mantiene la mayor participación con el 41,88% y se proyecta que crezca a una CAGR del 21,57%, impulsada por el mandato de Nivel 2 de China y los programas de ciudades inteligentes.

¿Cuáles son los principales desafíos que frenan el crecimiento del mercado?

La falta de estándares unificados de datos de sensores, los aranceles sobre componentes clave, los retrasos en la certificación de ciberseguridad y los límites del presupuesto de potencia de los vehículos eléctricos de batería pesan sobre la adopción a corto plazo.

Última actualización de la página el: