Tamaño y Participación del Mercado de Arroz de Bangladesh

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 44.96 Mil millones de dólares |

| Tamaño del Mercado (2026) | 46.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 56.7 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.95% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Arroz de Bangladesh por Mordor Intelligence

El tamaño del Mercado de Arroz de Bangladesh fue valorado en USD 44,96 mil millones en 2025 y se estima que crecerá desde USD 46,73 mil millones en 2026 hasta alcanzar USD 56,7 mil millones en 2031, a una CAGR del 3,95% durante el período de pronóstico (2026-2031). Esta trayectoria de crecimiento refleja la resiliencia del mercado a pesar de enfrentar importantes vientos en contra derivados de la volatilidad climática y las dependencias de importación que han configurado las estrategias de adquisición a lo largo de la cadena de valor. El precio de adquisición gubernamental de Tk49 por kilogramo para el arroz Boro en 2024 estableció una línea base que influyó en los mecanismos de fijación de precios del sector privado, mientras que los precios del arroz alcanzaron máximos de 12 años debido a interrupciones en el suministro y actividades de acaparamiento. Las variedades resistentes al clima, el financiamiento estratégico de cadenas de frío y la penetración del comercio electrónico refuerzan colectivamente las perspectivas de crecimiento a largo plazo. Los conglomerados locales están ampliando su capacidad, mientras que la posible liberalización de las exportaciones de granos aromáticos podría abrir flujos de ingresos premium. El crecimiento del mercado de arroz de Bangladesh en 2025 está impulsado por una población en aumento, una urbanización creciente y mayores ingresos disponibles, que generan una fuerte demanda de arroz como alimento básico de la nación. Las preferencias de los consumidores están cambiando hacia arroz envasado más conveniente y variedades aromáticas premium, respaldadas por la expansión de canales de distribución como supermercados y plataformas de venta minorista en línea. La industria se beneficia de programas gubernamentales para garantizar la seguridad alimentaria, la estabilidad de precios y la modernización de las prácticas agrícolas, junto con la innovación continua de productos y la mejora de la gestión de la cadena de suministro entre los principales procesadores y marcas. Estas dinámicas sostienen colectivamente el crecimiento, a pesar de las ocasionales fluctuaciones de precios y los desafíos relacionados con la variabilidad climática y los costos de insumos.

Conclusiones Clave del Informe

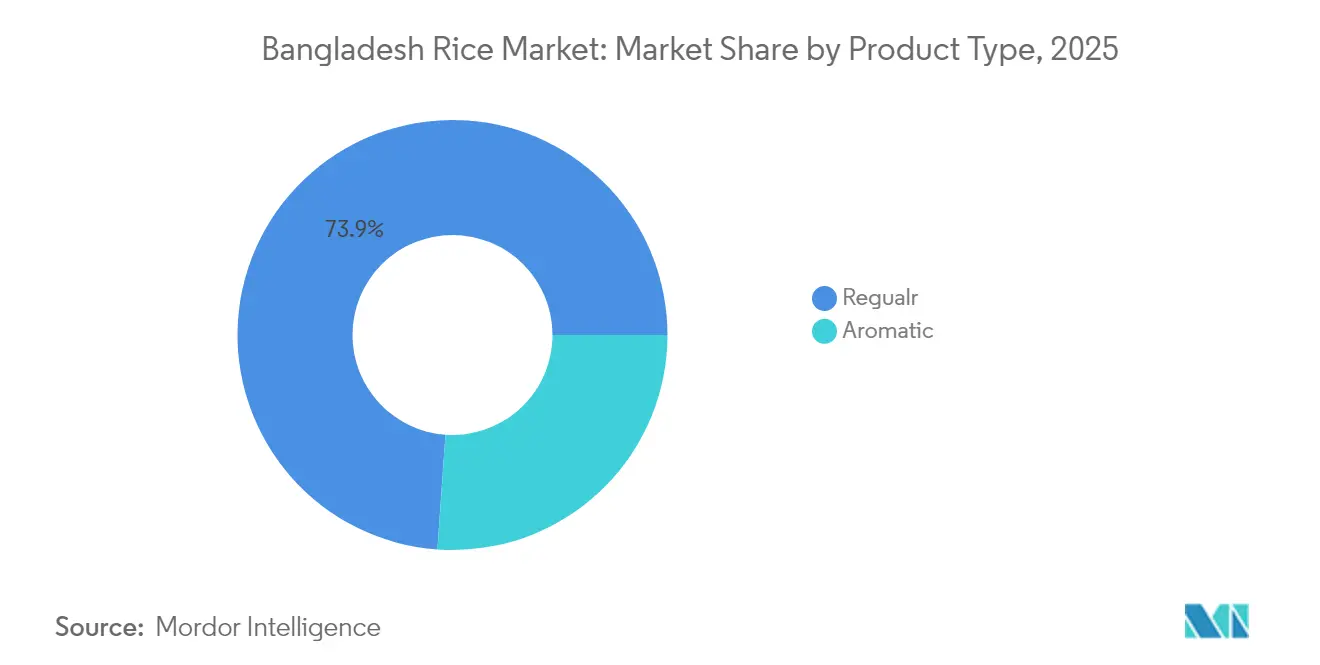

- Por tipo de producto, el arroz regular representó el 73,88% de la participación del mercado de arroz de Bangladesh en 2025, mientras que se proyecta que el arroz aromático registre la CAGR más rápida del 5,12% hasta 2031.

- Por categoría, el arroz blanco representó el 84,95% del tamaño del mercado de arroz de Bangladesh en 2025 y se espera que crezca a una CAGR del 4,18% hasta 2031.

- Por naturaleza, el arroz convencional dominó con una participación del 95,05% en 2025, mientras que el arroz orgánico está preparado para una CAGR del 6,78% durante 2026-2031.

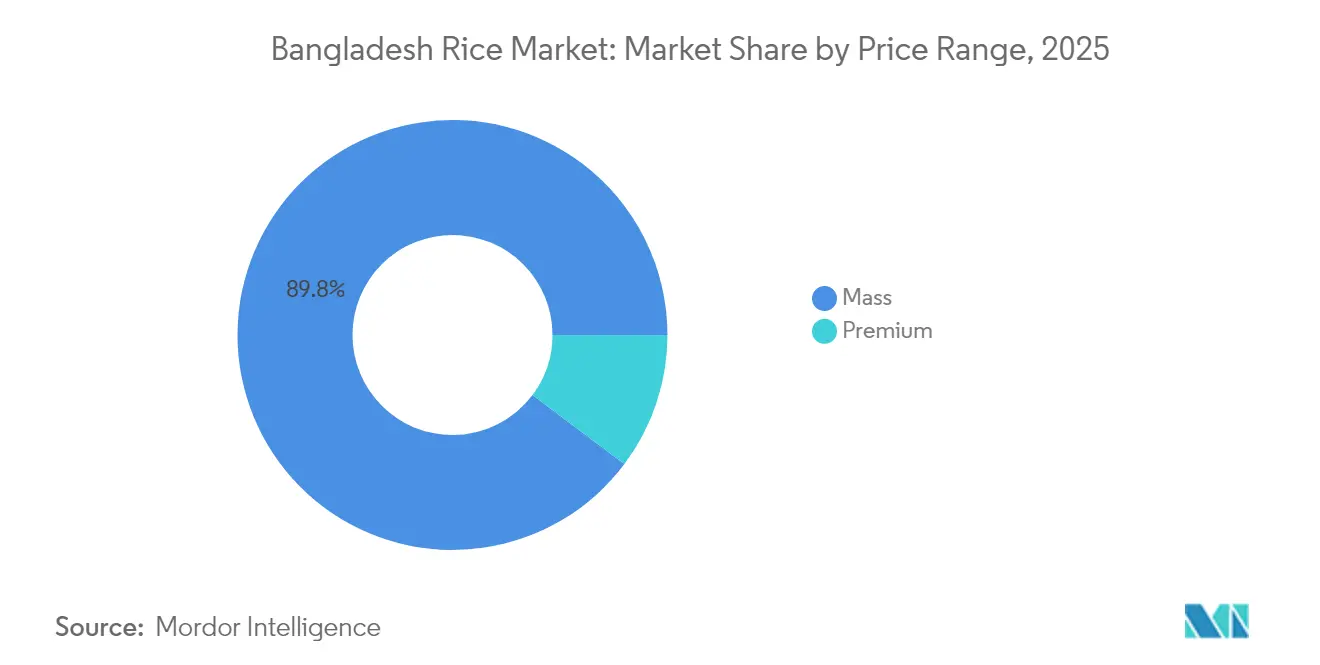

- Por rango de precio, el segmento masivo concentró el 89,75% de la cuota de ingresos en 2025; el segmento premium se expande a una CAGR del 5,74% hasta 2031.

- Por canal de distribución, las tiendas de conveniencia y abarrotes lideraron con una participación del 35,10% en 2025, mientras que las plataformas de venta minorista en línea avanzan a una CAGR del 5,38% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Arroz de Bangladesh

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El Arroz como Alimento Básico que Impulsa los Patrones Culturales y de Consumo | + 0.8% | Nacional, con mayor consumo en áreas rurales | Largo plazo (≥ 4 años) |

| Apoyo Gubernamental y Subsidios | + 0.6% | Nacional, concentrado en las principales regiones productoras | Mediano plazo (2-4 años) |

| Adopción de Variedades de Arroz de Alto Rendimiento | + 0.4% | Divisiones de Rangpur, Rajshahi y Dhaka principalmente | Mediano plazo (2-4 años) |

| Demanda Creciente de Arroz Aromático | + 0.9% | Centros urbanos y mercados de exportación | Corto plazo (≤ 2 años) |

| Interés Creciente en Arroz Orgánico y Fortificado | + 0.5% | Áreas urbanas, particularmente Dhaka y Chittagong | Largo plazo (≥ 4 años) |

| Expansión de Prácticas Agrícolas Modernas | + 0.3% | Regiones que adoptan tecnología, áreas piloto gubernamentales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Arroz como Alimento Básico que Impulsa los Patrones Culturales y de Consumo

La arraigada cultura de consumo de arroz crea una demanda inelástica que protege al mercado de la volatilidad económica, con un consumo per cápita que se mantiene estable a pesar de las fluctuaciones de ingresos. La posición de Bangladesh como el cuarto mayor productor de arroz del mundo se deriva de esta profunda dependencia dietética, donde el arroz constituye aproximadamente el 70% de la ingesta calórica diaria en todos los segmentos demográficos [1]Fuente: Organización de las Naciones Unidas para la Alimentación y la Agricultura, "El estado de la seguridad alimentaria y la nutrición en el mundo", fao.org. La importancia cultural va más allá de la nutrición hacia las ceremonias religiosas y sociales, creando ciclos de consumo predecibles que facilitan la planificación de la cadena de suministro. Los patrones de migración urbana están desplazando el consumo hacia productos de arroz procesados y de marca, generando oportunidades en el segmento premium. Esta base cultural proporciona estabilidad al mercado que atrae inversiones a largo plazo en infraestructura de procesamiento y distribución. Las prácticas tradicionales de consumo de arroz permanecen profundamente arraigadas en las costumbres familiares y las celebraciones, garantizando una demanda sostenida a través de las generaciones. Los festivales regionales y las temporadas de cosecha crean picos cíclicos en el consumo de arroz, lo que permite a minoristas y distribuidores optimizar sus estrategias de gestión de inventario.

Apoyo Gubernamental y Subsidios

Los mecanismos de adquisición gubernamental a través de la Corporación Comercial de Bangladesh (TCB, por sus siglas en inglés) y los subsidios directos crean precios mínimos que estabilizan los ingresos de los agricultores al tiempo que influyen en las estrategias de fijación de precios del sector privado. El precio de adquisición de Tk49 por kilogramo para el arroz Boro en 2024 representó una intervención estratégica para mantener los incentivos de producción ante la inflación de los costos de insumos. Las reducciones en derechos de importación y las importaciones autorizadas al sector privado de 392.000 toneladas hasta diciembre de 2024 demuestran flexibilidad política en la gestión de los déficits de oferta. Los programas de fortificación de arroz respaldados por el Programa Mundial de Alimentos en 20 distritos crean nuevos segmentos de mercado al tiempo que abordan las deficiencias nutricionales. Estas intervenciones generan previsibilidad en el mercado que alienta la inversión del sector privado en capacidades de almacenamiento y procesamiento. El enfoque multifacético del gobierno ha contribuido a mantener un delicado equilibrio entre la rentabilidad del productor y la asequibilidad para el consumidor en el mercado interno de arroz. El establecimiento de instalaciones de almacenamiento modernas y la mejora de las redes de distribución han fortalecido aún más la cadena de valor del arroz, mejorando la seguridad alimentaria en todo el país.

Adopción de Variedades de Arroz de Alto Rendimiento

La adopción de variedades de alto rendimiento se acelera a través del desarrollo colaborativo entre el IRRI y el BRRI de cepas resistentes al clima como BRRI dhan96, 101, 104 y 105, que ofrecen una productividad superior bajo condiciones de estrés. Los estudios de huella de ADN revelan una creciente aceptación por parte de los agricultores de variedades mejoradas, con semillas de arroz híbrido suministradas en un 95,68% por el sector privado, lo que indica patrones de adopción impulsados por el mercado Instituto Internacional de Investigación del Arroz. Las variedades tolerantes al calor desarrolladas para la adaptación climática proporcionan estabilidad en el rendimiento que reduce los riesgos de producción y fomenta la expansión hacia tierras marginales. El dominio del sector privado en el suministro de semillas crea dinámicas competitivas que impulsan la innovación y los programas de educación para agricultores. Los mecanismos de transferencia tecnológica a través de los servicios de extensión agrícola amplifican las tasas de adopción en las comunidades agrícolas tradicionales. Los subsidios gubernamentales y los incentivos financieros apoyan aún más a los agricultores en la transición hacia estas variedades mejoradas, reduciendo las barreras iniciales de adopción. Los casos de éxito regionales y las parcelas de demostración sirven como evidencia práctica para los agricultores escépticos, acelerando el cambio hacia métodos modernos de cultivo de arroz.

Demanda Creciente de Arroz Aromático

La aceleración de la demanda de arroz aromático refleja la evolución de las preferencias de los consumidores hacia productos premium, con variedades como Chinigura y Nazirshail que generan primas de precio que incentivan la expansión de la producción. La consideración gubernamental de levantar la prohibición de exportación de arroz aromático señala el reconocimiento de las oportunidades del mercado internacional, particularmente en los mercados de Oriente Medio y Europa donde las variedades bangladesíes compiten con el arroz Basmati. Los consumidores urbanos diferencian cada vez más entre variedades regulares y aromáticas, creando estructuras de precios segmentadas que recompensan las mejoras de calidad. El potencial de exportación genera ingresos en divisas que podrían compensar las dependencias de importación de variedades de arroz regular. Las inversiones en procesamiento en el envasado y la marca del arroz aromático crean oportunidades de valor añadido para las empresas nacionales. El desarrollo de infraestructura especializada de almacenamiento y transporte apoya la preservación de las cualidades aromáticas a lo largo de la cadena de suministro. Las instituciones de investigación se centran en desarrollar nuevas variedades de arroz aromático con mayor potencial de rendimiento y resistencia a enfermedades para satisfacer las crecientes demandas del mercado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impacto del Cambio Climático en las Cosechas | -0.7% | Regiones costeras y propensas a inundaciones principalmente | Largo plazo (≥ 4 años) |

| Inundaciones Estacionales que Dañan los Cultivos | -0.5% | Rangpur, Sylhet y distritos del norte | Corto plazo (≤ 2 años) |

| Competencia del Arroz Importado | -0.4% | Mercados urbanos y regiones fronterizas | Mediano plazo (2-4 años) |

| Falta de Instalaciones de Cadena de Frío | -0.3% | Áreas de producción rural y centros de almacenamiento | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Impacto del Cambio Climático en las Cosechas

La variabilidad climática interrumpe cada vez más los patrones de cultivo tradicionales, con fluctuaciones de temperatura y precipitaciones irregulares que afectan la previsibilidad del rendimiento en las principales regiones productoras. Las variedades de arroz tolerantes al calor desarrolladas a través de alianzas entre el IRRI y el BRRI representan respuestas adaptativas, aunque las tasas de adopción van a la zaga de la aceleración del cambio climático Instituto Internacional de Investigación del Arroz. La intrusión de salinidad costera amenaza las tierras agrícolas productivas, obligando a los agricultores a adoptar variedades tolerantes a la sal o a abandonar el cultivo por completo. La Estrategia y el Plan de Acción de Bangladesh sobre el Cambio Climático identifican la agricultura como un sector prioritario que requiere USD 2.300 millones en inversiones de adaptación hasta 2030. Las disminuciones de productividad a largo plazo podrían requerir un aumento de las dependencias de importación, socavando los objetivos de seguridad alimentaria y creando presiones fiscales en los programas de adquisición gubernamental. El aumento del nivel del mar y la mayor frecuencia de fenómenos meteorológicos extremos agravan aún más estos desafíos, con proyecciones que indican que hasta el 15% de las tierras cultivables podrían perderse a causa de la salinidad para 2050. La combinación de la reducción del área cultivable y el estrés climático en las tierras de cultivo existentes puede requerir cambios significativos en las prioridades de política e inversión agrícola para mantener los niveles de producción de alimentos.

Inundaciones Estacionales que Dañan los Cultivos

Los patrones de inundaciones estacionales se han intensificado, con los daños al cultivo de Aman en 2024 contribuyendo a déficits de oferta que requirieron importaciones de emergencia de Vietnam e India. Las regiones propensas a inundaciones experimentan pérdidas de producción recurrentes que crean volatilidad en la oferta y picos de precios durante las temporadas de cosecha. La infraestructura tradicional de gestión de inundaciones requiere modernización para proteger las áreas agrícolas, aunque persisten brechas de inversión en sistemas de drenaje y terraplenes. Los sistemas de alerta temprana y las variedades resistentes a las inundaciones ofrecen potencial de mitigación, aunque la adopción por parte de los agricultores sigue siendo limitada por el acceso a semillas mejoradas y conocimientos técnicos. Los mecanismos de seguro para la protección de cultivos siguen siendo poco desarrollados, dejando a los agricultores vulnerables a las pérdidas relacionadas con el clima que desalientan la expansión de la producción. La falta de herramientas integrales de evaluación del riesgo de inundaciones dificulta las respuestas políticas efectivas y la planificación de infraestructuras tanto a nivel regional como nacional. Las proyecciones climáticas indican una frecuencia creciente de fenómenos meteorológicos extremos, lo que pone de relieve la necesidad urgente de cambios sistémicos en las estrategias de resiliencia agrícola.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Variedades Aromáticas Impulsan el Cambio hacia lo Premium

La CAGR del 5,12% del segmento de arroz aromático hasta 2031 supera el crecimiento del arroz regular, lo que refleja la disposición de los consumidores a pagar primas por la diferenciación de calidad y los atributos sensoriales. El arroz regular mantiene su participación dominante del 73,88% del mercado en 2025 debido a su asequibilidad y amplia disponibilidad, aunque las variedades aromáticas como Chinigura y Nazirshail están captando participación en el mercado urbano gracias a sus superiores perfiles de sabor y asociaciones culturales con ocasiones especiales. La consideración gubernamental de levantar la prohibición de exportación de arroz aromático crea oportunidades en el mercado internacional que podrían incentivar la expansión de la producción y las mejoras de calidad.

Las inversiones en procesamiento en el envasado y la marca del arroz aromático permiten capturar valor más allá de los precios a pie de granja, con empresas que desarrollan líneas de productos premium dirigidas a consumidores adinerados. El arroz regular sigue siendo esencial para los programas de seguridad alimentaria y el consumo masivo del mercado, garantizando una demanda estable a pesar del crecimiento del segmento premium. La Institución de Normas y Pruebas de Bangladesh (BSTI) proporciona marcos de certificación de calidad que respaldan la diferenciación de mercado entre categorías de productos, permitiendo a los consumidores tomar decisiones de compra informadas basadas en parámetros de calidad. Las instalaciones modernas de procesamiento incorporan tecnologías avanzadas de clasificación y graduación para mantener estándares de calidad consistentes en diferentes variedades de arroz y rangos de precios. La integración de líneas de envasado automatizadas y sistemas de control de calidad ha mejorado la eficiencia operativa al tiempo que reduce las pérdidas poscosecha en la cadena de procesamiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Categoría: El Dominio del Arroz Blanco Refleja las Preferencias de Procesamiento

El arroz blanco concentra el 84,95% de la participación de mercado en 2025 mientras mantiene una CAGR del 4,18% hasta 2031, demostrando la preferencia del consumidor por el arroz procesado frente a las alternativas integrales. Las tecnologías de procesamiento que eliminan las capas de salvado y germen se alinean con los métodos de cocción tradicionales y las preferencias de sabor, creando barreras para la adopción del arroz integral a pesar de sus ventajas nutricionales. El arroz integral y otras categorías sirven a nichos de segmentos conscientes de la salud, pero enfrentan desafíos en la penetración del mercado masivo debido a mayores tiempos de cocción y diferentes perfiles de textura.

Las iniciativas de fortificación respaldadas por el Programa Mundial de Alimentos en 20 distritos crean oportunidades para productos de arroz blanco de valor añadido que abordan las deficiencias de micronutrientes sin alterar las preferencias de sabor. Las tecnologías modernas de molienda permiten una calidad consistente y una vida útil prolongada para el arroz blanco, apoyando la distribución a áreas remotas donde las condiciones de almacenamiento pueden ser subóptimas. La Autoridad de Seguridad Alimentaria de Bangladesh regula los estándares de procesamiento que garantizan la seguridad del consumidor mientras mantienen la calidad del producto a lo largo de la cadena de suministro. La implementación de sistemas automatizados de control de calidad en las instalaciones de procesamiento de arroz ha mejorado la eficiencia de los procesos de fortificación y reducido los costos de producción. Además, las alianzas entre los procesadores locales de arroz y las organizaciones internacionales de nutrición han facilitado la transferencia de conocimientos y la experiencia técnica en métodos de fortificación.

Por Naturaleza: El Segmento Orgánico Emerge a Pesar de las Brechas en Certificación

El arroz orgánico se acelera a una CAGR del 6,78% hasta 2031 a pesar de que el arroz convencional mantiene una participación del 95,05% del mercado en 2025, lo que indica un interés naciente de los consumidores en los métodos de producción sin productos químicos. La certificación orgánica auténtica limitada crea confusión en el mercado, con muchos productos comercializados como «orgánicos» sin verificación adecuada, lo que restringe las oportunidades de fijación de precios premium. La falta de procesos de verificación estandarizados entre regiones complica aún más el panorama de la certificación. Los problemas de confianza de los consumidores derivados de reclamaciones orgánicas fraudulentas han llevado a un mayor escrutinio de la autenticidad de los productos en los mercados clave.

La producción de arroz convencional se beneficia de cadenas de suministro de insumos establecidas y de la familiaridad de los agricultores con fertilizantes químicos y pesticidas, manteniendo ventajas de costos que respaldan los precios del mercado masivo. Los organismos de certificación orgánica como la Asociación de Fabricantes de Productos Orgánicos de Bangladesh (BOPMA, por sus siglas en inglés) trabajan para establecer estándares que puedan legitimar el segmento orgánico y permitir precios premium. El apoyo gubernamental a la agricultura orgánica a través de programas de subsidios y asistencia técnica podría acelerar las tasas de adopción entre los agricultores dispuestos a hacer la transición desde métodos convencionales. Las economías de escala en la agricultura convencional continúan proporcionando importantes beneficios de costos a los productores. El desarrollo de infraestructura y los avances tecnológicos en los métodos de agricultura convencional refuerzan aún más su dominio en el mercado.

Por Rango de Precio: El Segmento Premium Gana Impulso

Los segmentos de arroz premium alcanzan una CAGR del 5,74% hasta 2031 mientras los productos del mercado masivo mantienen el 89,75% de participación en 2025, lo que refleja el crecimiento de los ingresos y la evolución de las preferencias de los consumidores hacia la diferenciación de calidad. El dominio del mercado masivo se deriva de la sensibilidad al precio de la mayoría de los consumidores, donde la asequibilidad sigue siendo el criterio de compra principal para los productos alimentarios básicos. Los segmentos premium se benefician de las tendencias de urbanización y el aumento de los ingresos disponibles que permiten a los consumidores priorizar la calidad sobre las consideraciones de precio. La creciente clase media en las economías en desarrollo acelera aún más el cambio hacia variedades de arroz premium. La conciencia del consumidor sobre los beneficios nutricionales y las preocupaciones sobre la seguridad alimentaria también impulsa la transición hacia productos de arroz de mayor calidad.

El desarrollo de marcas y las innovaciones en el envasado permiten a las empresas fijar precios premium para variedades de arroz superiores, con canales minoristas modernos que facilitan el acceso a consumidores conscientes de la calidad. El segmento premium incluye variedades aromáticas, productos orgánicos y tipos de arroz especiales que sirven a aplicaciones culinarias específicas o requisitos de salud. Las estrategias de segmentación de mercado permiten a las empresas atender tanto a los segmentos masivos como a los premium a través de carteras de productos diferenciados y enfoques de distribución. La inversión en prácticas agrícolas sostenibles y programas de certificación fortalece el posicionamiento premium en el mercado. Las plataformas de marketing digital y de comercio electrónico mejoran el alcance del consumidor y la educación sobre los atributos del arroz premium.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: La Transformación Digital Remodela el Acceso

Las tiendas minoristas en línea alcanzan una CAGR del 5,38% hasta 2031 mientras las tiendas de conveniencia y abarrotes mantienen el 35,10% de la participación de mercado en 2025, lo que demuestra el impacto de la adopción digital en los comportamientos de compra de alimentos. Los canales tradicionales que incluyen tiendas de corporaciones municipales y mercados locales continúan sirviendo a consumidores rurales y sensibles al precio que priorizan la proximidad y las transacciones en efectivo. Estos mercados tradicionales siguen siendo resilientes debido a sus profundas conexiones comunitarias y comprensión de las preferencias locales. La accesibilidad y familiaridad de estos canales los hace indispensables para las necesidades de compra diaria, particularmente en áreas con infraestructura digital limitada. Los supermercados e hipermercados capturan participación en el mercado urbano a través de la variedad de productos y la garantía de calidad, con cadenas como Shwapno apuntando a 3.000 tiendas en un plazo de 3 a 5 años desde las más de 300 tiendas actuales.

Las plataformas de comercio electrónico como Chaldal y las operaciones B2B de ShopUp alcanzan a 31 millones de personas a través de redes de pequeñas tiendas, creando modelos de distribución híbridos que combinan la eficiencia digital con la accesibilidad local. El crecimiento del comercio minorista moderno del 25% anual durante los últimos dos años indica cambios estructurales hacia el comercio minorista organizado que podría alcanzar USD 1.900 millones para 2030. La integración de la tecnología en las operaciones minoristas ha permitido el seguimiento de inventario en tiempo real y mejores capacidades de servicio al cliente. La digitalización de la cadena de suministro permite la optimización del inventario y la previsión de la demanda que reduce el desperdicio y mejora la disponibilidad de productos en todos los canales de distribución. La implementación de herramientas de análisis avanzado ha fortalecido los procesos de toma de decisiones en adquisición y distribución. Estos avances tecnológicos han mejorado significativamente la eficiencia operativa y la satisfacción del cliente en todo el sector minorista.

Panorama regulatorio

La regulación del arroz en Bangladés se centra en el cumplimiento de la seguridad alimentaria y la adquisición para la seguridad alimentaria. La Autoridad de Seguridad Alimentaria de Bangladés (BFSA) aplica la Ley de Seguridad Alimentaria de 2013 en cuanto a contaminantes y límites permisibles, mientras que los requisitos de calidad del producto y etiquetado se apoyan en normas y marcos de certificación utilizados en el segmento de arroz envasado, incluidas las especificaciones alineadas con BSTI. En el ámbito comercial, el Ministerio de Alimentación (a través de la Dirección General de Alimentación) gestiona las reservas públicas y administra los permisos de importación privada durante períodos de tensión en el suministro; en enero de 2026 emitió permisos para que comerciantes privados importaran 200.000 toneladas de arroz parboiled con el fin de estabilizar los precios.

El cumplimiento de las importaciones se gestiona cada vez más mediante procesos digitales, con documentación y autorización tramitadas a través del Sistema Nacional de Gestión de Información de Importación de Alimentos (NFIIMS). La conducta del mercado y los controles contra el acaparamiento se reforzaron bajo la Ley de Suministro de Cereales Alimentarios (Prevención de Actividades Perjudiciales) de 2023, que regula la producción, el almacenamiento, el transporte y la comercialización de cereales alimentarios. Los aranceles siguen siendo una palanca ajustable gestionada por la Junta Nacional de Ingresos (NBR), con un derecho de aduana estándar sobre el arroz comúnmente referenciado en el 25% en las categorías clave de arroz, pero sujeto a reducciones discrecionales para gestionar la inflación y los resultados de seguridad alimentaria.

Análisis de la cadena de valor

La cadena de valor del arroz de Bangladés comienza con el suministro de insumos (semillas, fertilizantes, riego, servicios de mecanización) y la producción agrícola a lo largo de las principales temporadas de arroz. Luego pasa por intermediarios de agregación (forias, beparis, arothdars), la molienda (molinos pequeños y grandes corporativos), la venta al mayor y al detalle, abarcando mercados tradicionales, comercio moderno y plataformas en línea.

Los canales públicos operan en paralelo a través de la adquisición liderada por el Ministerio de Alimentación y el Sistema Público de Distribución de Alimentos (PFDS), incluidas las operaciones de Venta en Mercado Abierto (OMS). El gobierno operó 1.066 centros OMS en julio de 2025 para distribuir cereales subsidiados y gestionar la asequibilidad durante períodos de precios elevados. Persisten cuellos de botella en los nodos de almacenamiento y logística, y las fricciones en el lado de las importaciones pueden amplificar la volatilidad durante períodos de déficit, con congestión portuaria que, según se informa, extiende los tiempos de descarga de buques a más de un mes en algunos escenarios críticos, lo que eleva los costos y retrasa el alivio del suministro. Las medidas de política se han orientado cada vez más a acelerar y controlar el abastecimiento de emergencia y la constitución de reservas, como la medida de octubre de 2025 para acortar el proceso de licitación pública en 27 días y agilizar las importaciones de emergencia de 400.000 toneladas de arroz. Los comentarios del Banco de Bangladés en 2025 también destacaron cómo la intermediación en capas y el mantenimiento de existencias pueden concentrar los márgenes durante las escaseces, reforzando la ventaja competitiva de los grandes molinos con capital y capacidad de almacenamiento.

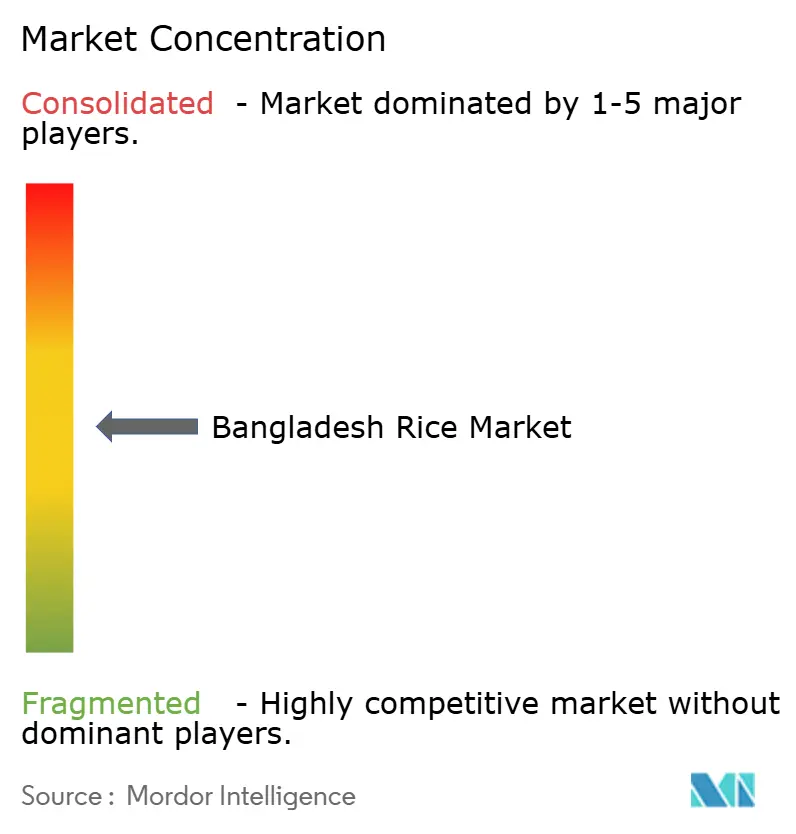

Panorama Competitivo

El mercado de arroz de Bangladesh exhibe una concentración moderada con competencia equilibrada entre conglomerados establecidos y actores especializados, creando oportunidades tanto para estrategias impulsadas por la escala como para estrategias de nicho. Los líderes del mercado aprovechan la integración vertical desde el desarrollo de semillas hasta la distribución minorista, mientras que las empresas más pequeñas se concentran en la especialización regional o en segmentos de productos premium que requieren menos intensidad de capital. La estructura del mercado fomenta la innovación a diferentes escalas operativas, promoviendo una competencia saludable. El diverso panorama competitivo permite la coexistencia de múltiples modelos de negocio que sirven eficazmente a diferentes segmentos de consumidores.

Los patrones de adopción tecnológica varían significativamente, con los actores más grandes invirtiendo en dispositivos de Internet de las Cosas (IoT) para el procesamiento de alimentos y sistemas de control de calidad que permiten estándares de producto consistentes Instituto Internacional de Investigación del Arroz. El posicionamiento estratégico se centra en el control de la cadena de suministro y el desarrollo de marca, ya que las empresas buscan capturar valor más allá de los precios de materias primas a través de capacidades de procesamiento y redes de distribución. La presencia internacional del Pran-RFL Group en 147 países demuestra estrategias orientadas a la exportación, mientras que las alianzas de ACI Limited con el IRRI y la USAID se centran en el desarrollo de semillas y la transferencia de tecnología agrícola Informe Anual de ACI Limited 2023. La integración de tecnologías avanzadas ha mejorado la eficiencia operativa a lo largo de la cadena de valor. La transformación tecnológica de la industria ha mejorado la calidad del producto y reducido significativamente las pérdidas poscosecha.

Existen oportunidades en la certificación orgánica, el desarrollo de la cadena de frío y la penetración en el mercado rural donde las brechas de infraestructura limitan la intensidad competitiva. La Institución de Normas y Pruebas de Bangladesh (BSTI) proporciona marcos regulatorios que garantizan la calidad del producto al tiempo que permiten la diferenciación del mercado basada en estándares certificados. La creciente demanda de productos orgánicos certificados ha creado nuevos segmentos de mercado para los productores. El desarrollo de infraestructura de cadena de frío presenta un potencial significativo para reducir el desperdicio y mejorar el acceso al mercado.

Líderes de la Industria de Arroz de Bangladesh

Alin Foods Ltd

Pran-RFL Group

Square Food and Beverages Ltd

Ovijat Food & Beverage Industries Ltd

ACI Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La infraestructura de almacenamiento y gestión de existencias todavía deja margen para mejoras de resiliencia, particularmente junto con la construcción de silos por parte del gobierno. En el ejercicio fiscal 2025/26, Bangladés completó cuatro silos modernos en Madhupur, Barishal, Mymensingh y Narayanganj, elevando la capacidad de almacenamiento a 2,388 millones de toneladas métricas. Otros siete almacenes de silo de 50.000 toneladas métricas están en construcción en todo el país. Estas inversiones, junto con actividades de adquisición como la campaña de la temporada Boro de mayo de 2026, que comenzó el 3 de mayo de 2026 con el objetivo de 1,2 millones de toneladas métricas de arroz, respaldan oportunidades para molinos, proveedores de logística y actores de envasado que abastecen especificaciones de adquisición pública, donde un mejor manejo y una calidad estandarizada pueden reducir las pérdidas posteriores a la cosecha.

En el lado de la producción, los programas de intensificación climáticamente inteligente y mecanización crean espacio de comercialización para semillas, equipos y servicios de asesoría vinculados a la estabilidad del rendimiento y la reducción de costos. Las iniciativas lideradas por el IRRI, incluidas herramientas digitales de apoyo a la decisión y programas de cadena de valor climáticamente inteligentes, anclan las vías de adopción del arroz de siembra directa y el establecimiento mecanizado, incluido el trabajo en la región de Haor financiado por HSBC entre 2024 y 2027 que integra herramientas como Rice Crop Manager y Rice Doctor. La premiumización también sigue siendo invertible dentro de los canales domésticos, particularmente el arroz aromático y fortificado, respaldado por programas de fortificación en curso y el énfasis regulatorio en el cumplimiento de calidad. Al mismo tiempo, las medidas de gestión de importaciones y las licitaciones de vía rápida mantienen a los participantes orientados al comercio enfocados en la preparación para el cumplimiento y el abastecimiento flexible durante las interrupciones del suministro.

Desarrollos recientes del sector

- Mayo de 2026: la Dirección General de Alimentación de Bangladés inició la campaña de adquisición de arroz Boro el 3 de mayo de 2026, con el objetivo de 1,2 millones de toneladas métricas de arroz para reservas públicas. La escala de la adquisición respalda la visibilidad de la demanda para molinos y agregadores que pueden cumplir con los requisitos gubernamentales de calidad y entrega, al mismo tiempo que fortalece el Sistema Público de Distribución de Alimentos durante períodos de volatilidad de precios.

- Julio de 2025: ACI Limited recibió la aprobación de la Junta Nacional de Semillas para nuevas variedades de arroz, incluida una variedad aromática (ACI dhan2) y una variedad de ciclo corto y alto rendimiento (ACI dhan3). Las aprobaciones amplían la cartera de opciones de semillas comerciales vinculadas a la demanda aromática premium y a la flexibilidad del ciclo de cultivo, respaldando la diferenciación aguas arriba en un mercado sensible a las perturbaciones climáticas y de suministro estacional.

- Junio de 2024: el gobierno de Bangladés estableció un precio de adquisición de 49 Tk por kilogramo para el arroz Boro. Esta intervención estableció un ancla de precios que influyó en el comercio privado y la adquisición de molienda, al tiempo que señalaba el uso continuado de la compra pública para estabilizar los incentivos a los agricultores y la asequibilidad para los consumidores.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Este mercado cubre el valor total del arroz vendido y consumido dentro de Bangladés a lo largo de la cadena de suministro que atiende la demanda doméstica, utilizando supuestos consistentes de precios y moneda para que el resultado se mantenga comparable año tras año.

Exclusiones de alcance: excluye el arroz producido en Bangladés pero vendido fuera del país, y no incluye sustitutos de alimentos básicos que no sean arroz.

Descripción general de la segmentación

- Por Tipo de Producto

- Regular

- Aromático

- Por Categoría

- Blanco

- Integral

- Otros

- Por Naturaleza

- Orgánico

- Convencional

- Por Rango de Precio

- Masivo

- Premium

- Por Canal de Distribución

- Supermercados/Hipermercados

- Tiendas de Conveniencia/Abarrotes

- Tiendas Minoristas en Línea

- Otros Canales de Distribución

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para construir la columna vertebral básica de datos del arroz en Bangladés, antes de que los supuestos se sometieran a pruebas de estrés utilizando aportes de campo. Buscamos principalmente series públicas repetibles que expliquen cuánto arroz se produce, cuánto se mueve a través de las fronteras y cómo son los precios a lo largo de las temporadas y los años.

Las fuentes utilizadas normalmente incluyen estadísticas oficiales de agricultura y alimentación de la Oficina de Estadística de Bangladés, publicaciones de perspectivas de cultivos y alimentos de la FAO, estadísticas comerciales y arancelarias de UN Comtrade, e indicadores macroeconómicos globales del Banco Mundial. También hicimos referencia a elementos como notas de política y actualizaciones de adquisición publicadas por los departamentos gubernamentales pertinentes, artículos revisados por pares sobre agronomía y seguridad alimentaria, y cobertura de prensa creíble para comprender el momento de la cosecha, los picos de precios y los cambios en los derechos de importación. Las divulgaciones de empresas, las presentaciones a inversores y una suscripción de pago para datos financieros de empresas, noticias y verificaciones a nivel de envíos de importación y exportación se utilizaron de manera selectiva para validar movimientos direccionales. Estos ejemplos no son exhaustivos, y también se utilizaron muchas otras fuentes públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

Se utilizaron entrevistas primarias y encuestas estructuradas para confirmar cómo opera el mercado en la práctica, especialmente en torno al comportamiento de precios, la disponibilidad estacional y la combinación de canales en Bangladés. Hablamos con una variedad de partes interesadas, como molinos, distribuidores, grandes minoristas, compradores institucionales y asesores del sector, y utilizamos estos aportes para cerrar brechas de datos y verificar la coherencia de los resultados del modelo.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Directivos (CXO): 16% | APAC: 45% |

| Nivel medio: 45% | Líderes funcionales/de unidad: 40% | EMEA: 35% |

| Actores más pequeños: 18% | Gerentes: 44% | América: 20% |

Dimensionamiento y previsión del mercado

El dimensionamiento del mercado se construye utilizando un enfoque descendente en el que los datos de producción y comercio reconstruyen la disponibilidad doméstica de arroz, que luego se convierte en valor utilizando indicadores de precios que reflejan las realidades del mercado de Bangladés. Para mantener los totales fundamentados, el resultado se corrobora con aproximaciones ascendentes selectivas, como el precio muestreado por kg multiplicado por los volúmenes de canal estimados, además de verificaciones de canales de distribución y venta al detalle, y luego se ajusta cuando el consumo implícito parece inconsistente.

Los principales insumos del modelo incluyen las tendencias de producción de arroz y arroz cáscara por temporada, la dirección de rendimiento y superficie cultivada, las cantidades de importación y exportación, las tendencias de precios mayoristas y minoristas, y las señales de adquisición gubernamental y liberación de existencias que pueden endurecer o suavizar los precios del mercado. Cuando la combinación de productos importa, la división entre arroz regular y aromático y el cambio entre canales como el comercio tradicional frente a formatos organizados se trata como un insumo y no como una idea de último momento. Para la previsión, se utiliza un análisis de escenarios de modo que los resultados climáticos esperados, los cambios en los costos de insumos (fertilizantes y combustible) y las palancas de política, como los derechos de importación, se traducen en trayectorias de demanda y precios. Cuando alguna verificación ascendente tiene piezas faltantes, llenamos el vacío utilizando rangos conservadores acordados en entrevistas y luego volvemos a comprobar los totales frente a indicadores independientes.

Validación de datos y ciclo de actualización

La validación se realiza mediante triangulación repetida del valor de mercado modelado con señales independientes, como la disponibilidad implícita per cápita, los cambios en la balanza comercial y la dirección de los índices de precios domésticos. Los valores atípicos se señalan, se revisan de nuevo los factores determinantes y los supuestos se ajustan hasta que la varianza pueda explicarse con eventos reales del mercado, como shocks de cosecha o cambios de política.

Antes de la aprobación final, el trabajo pasa por una revisión de analistas en varias etapas para que la lógica, las unidades y la asignación de años se mantengan consistentes. Los informes se actualizan anualmente, y se activan actualizaciones provisionales cuando ocurren eventos materiales, como grandes cambios en la política de importación o una inflación de precios inusual. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actual disponible en nuestro modelo.

Comparación del dimensionamiento del mercado de arroz de Bangladés de Mordor Intelligence con otras estimaciones publicadas

Los valores de mercado publicados para el arroz de Bangladés pueden parecer muy dispares, incluso cuando todos estudian el mismo país y el mismo alimento básico. Las diferencias suelen provenir de qué se cuenta exactamente, qué año se trata como ancla, y si el valor está más cerca del precio en la explotación agrícola, del mayorista, o de una visión de gasto más vinculada al consumidor.

Al rastrear de manera consistente la disponibilidad de producción, los flujos comerciales y las series de precios, Mordor Intelligence mantiene la estimación vinculada al valor doméstico del arroz en Bangladés para 2025, mientras que algunas fuentes se apoyan en límites de categoría más estrechos o diferentes puntos de precio que reducen el total. También surgen brechas cuando un estudio mezcla las definiciones de arroz molido y arroz cáscara sin indicarlo claramente, utiliza una instantánea de precio puntual en lugar de promedios sensibles a la temporada, o aplica una conversión de moneda de un momento diferente que altera los valores en USD.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 44,96 mil millones de USD (2025) | |

| Consultora global A | 16,45 mil millones de USD (2024) | Utiliza un año base diferente y probablemente una definición más estricta del valor del arroz que puede situarse más cerca de un nivel de procesamiento específico o de un alcance de categoría, lo que puede subestimar el valor doméstico más amplio captado en un modelo de precios vinculado a la temporada. |

| Consultora regional B | 15,00 mil millones de USD (2024) | Presenta un valor puntual único con poca claridad sobre si la base de precios es en la explotación agrícola, mayorista o minorista, y el planteamiento de escenarios hasta 2030 no muestra un puente transparente desde la producción y el balance comercial hasta los totales de valor. |

La dispersión en la tabla se explica principalmente por el alcance y la base de precios, además de la selección del año base que desplaza el punto de partida. Un método que conecta explícitamente la disponibilidad doméstica, las realidades de los canales y el comportamiento de los precios produce una cifra equilibrada que puede recrearse y actualizarse cuando se publican nuevos datos de cosecha, comercio o política.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de arroz de Bangladesh en 2026?

Está valorado en USD 46,73 mil millones con una perspectiva de CAGR del 3,95% hasta 2031.

¿Qué categoría de arroz lidera las preferencias de los consumidores en Bangladesh?

El arroz blanco lidera con el 84,95% de la demanda de 2025 porque se alinea con las prácticas de cocina tradicionales.

¿Qué está impulsando la demanda de arroz premium?

El aumento de los ingresos urbanos y el interés en los granos aromáticos, orgánicos y fortificados están elevando el segmento premium a una CAGR del 5,74%.

¿Cómo están cambiando las plataformas en línea la distribución del arroz?

Los canales de comercio electrónico están creciendo a una CAGR del 5,38%, agrupando el arroz con productos básicos y mejorando la eficiencia de la entrega de última milla.

Última actualización de la página el: