Tamaño y Participación del Mercado de Yogur de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

| Tamaño del Mercado (2026) | 12.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.55% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Yogur de los Estados Unidos por Mordor Intelligence

Se estima que el tamaño del mercado de yogur de los Estados Unidos alcanzará un valor de USD 12,87 mil millones en 2026 y se proyecta que llegará a USD 16,08 mil millones en 2031, avanzando a una CAGR del 4,55% durante el período de previsión. El crecimiento está respaldado por el cambio de los consumidores en sus hábitos de desayuno y merienda hacia formatos con mayor contenido proteico, un giro acelerado hacia alternativas de base vegetal y ganancias en la distribución de productos bebibles estables en anaquel. La segmentación por nivel de precio también se está ampliando, con SKU premium de yogur griego, islandés y de avena que coexisten junto a multienvases de valor. Las empresas líderes están expandiendo sus carteras mediante integración vertical, procesamiento aséptico y cepas probióticas propias, mientras que las lecherías regionales protegen su participación enfatizando el abastecimiento local. La presión regulatoria en torno a las declaraciones de azúcares añadidos y la volatilidad en los costos de insumos de leche continúa racionalizando las líneas de yogur con sabor de bajo margen; sin embargo, las marcas más sólidas aprovechan la agilidad en la reformulación para mantener su espacio en anaquel.

Conclusiones Clave del Informe

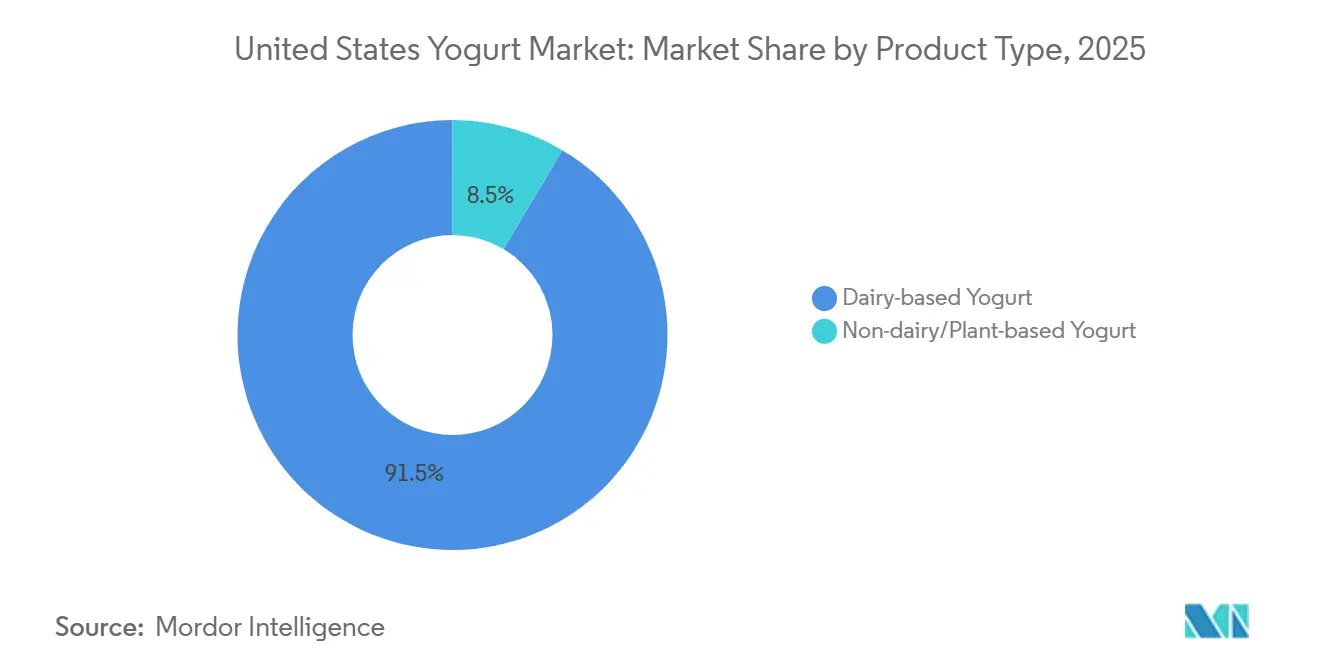

- Por tipo de producto, el yogur de base láctea representó el 91,47% de la participación del mercado de yogur de los Estados Unidos en 2025, mientras que se espera que las alternativas sin lácteos se expandan a una CAGR del 6,63% hasta 2031.

- Por forma del producto, el yogur para comer con cuchara retuvo el 80,72% de la participación en ingresos en 2025, mientras que se prevé que los formatos bebibles crezcan a una CAGR del 5,56% hasta 2031.

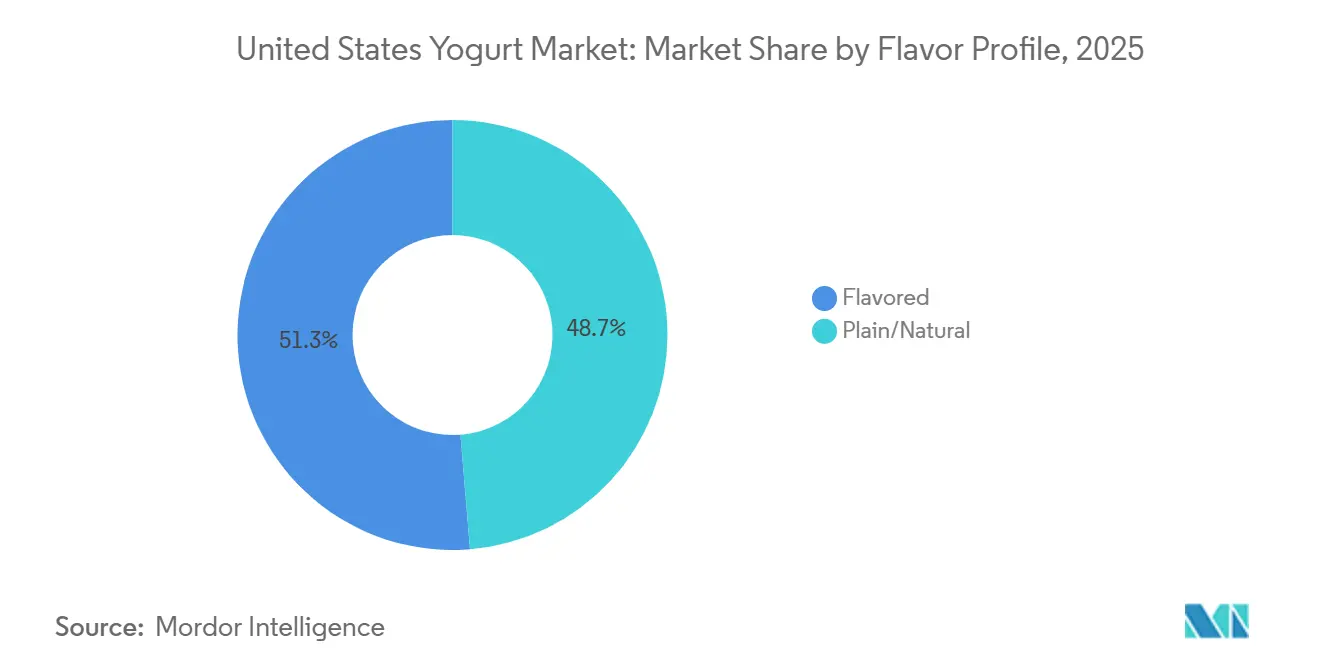

- Por perfil de sabor, las variedades con sabor lideraron con una participación del 51,29% en 2025; el yogur natural y sin sabor avanza a una CAGR del 4,81% hasta 2031.

- Por tipo de envase, los vasos, recipientes y tarros mantuvieron una participación del 65,13% en 2025; los tetra packs y bolsas exhiben el crecimiento más rápido con una CAGR del 6,48% hasta 2031.

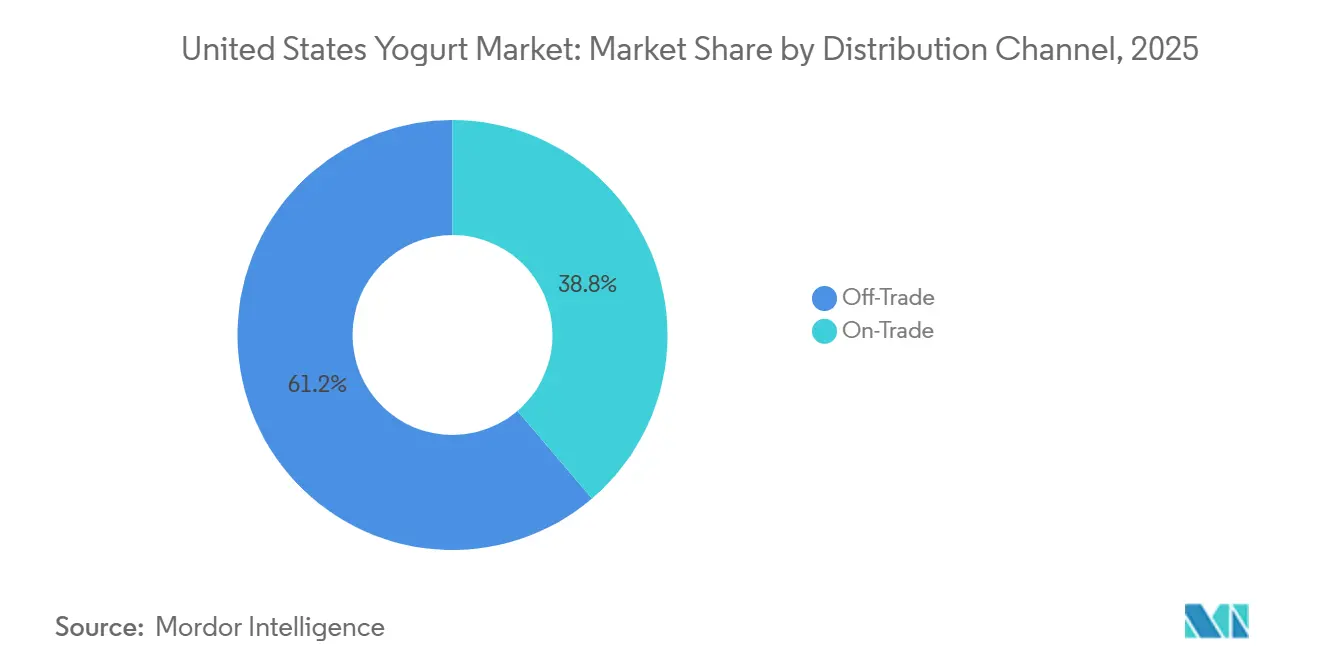

- Por canal de distribución, las ventas fuera del establecimiento representaron el 61,24% de las ventas de 2025, pero se anticipa que los puntos de venta en el establecimiento registrarán una CAGR del 6,46% hasta 2031.

- Por geografía, el Sur capturó el 31,38% del volumen nacional en 2025, mientras que el Noreste es la región de más rápido crecimiento con una CAGR del 4,75% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Yogur de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda del mercado de yogur griego alto en proteínas entre los millennials | +1.0% | Nacional, con concentración en centros urbanos del Noreste y la Costa Oeste (Nueva York, Boston, San Francisco, Los Ángeles) | Mediano plazo (2-4 años) |

| Aprovechamiento de innovaciones de sabores locales a base de frutas para impulsar las ventas de yogur | +0.6% | Enfoque regional en el Oeste (California, Oregón, Washington) y el Noreste (Nueva York, Vermont, Massachusetts), con expansión a los estados del Medio Oeste productores de bayas | Mediano plazo (2-4 años) |

| Tendencias de desayuno en movimiento que respaldan el crecimiento de los productos de yogur bebible | +0.9% | Nacional, más fuerte en áreas metropolitanas con tiempos de desplazamiento promedio superiores a 30 minutos; concentrado en el corredor del Noreste y la Costa Oeste | Corto plazo (≤ 2 años) |

| Mayor interés de los consumidores en las declaraciones de salud digestiva y libre de lactosa que impulsan las alternativas de yogur sin lácteos | +1.4% | Liderazgo de la Costa Oeste (California con 14% de participación sin lácteos), expandiéndose a los mercados urbanos del Noreste y las ciudades progresistas del Medio Oeste | Largo plazo (≥ 4 años) |

| Enfoque en ingredientes de etiqueta limpia y de origen local para cumplir los objetivos de sostenibilidad | +0.7% | Nacional, con posicionamiento premium en el Noreste y la Costa Oeste; más fuerte en canales minoristas con certificación orgánica | Largo plazo (≥ 4 años) |

| Fortificación enfocada en probióticos e inmunidad que lidera el desarrollo de nuevos productos | +0.8% | Nacional, con posicionamiento premium en el Noreste y California; acelerado por la conciencia de salud pospandémica | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda del mercado de yogur griego alto en proteínas entre los millennials

Los millennials son un impulsor significativo del crecimiento del yogur griego alto en proteínas, combinando comportamientos sólidos de búsqueda de salud y proteínas con una preferencia por productos convenientes, sabrosos y posicionados éticamente. Las marcas innovan activamente y adaptan sus mensajes para atraer a este segmento demográfico. Según la Oficina del Censo de los Estados Unidos y estimaciones demográficas relacionadas, los millennials fueron el grupo generacional más grande en los Estados Unidos en 2024, representando aproximadamente el 21,81% de la población [1]Fuente: Oficina del Censo de los Estados Unidos, "Estimaciones de Población y Unidades de Vivienda", census.gov . Esta influencia demográfica posiciona a los millennials como el objetivo principal del yogur griego, que se comercializa cada vez más como un refrigerio cotidiano alto en proteínas en lugar de un producto de nicho para el fitness. La creciente adopción de dietas altas en proteínas y el interés en la saciedad y la recuperación muscular han desplazado las preferencias de los consumidores hacia productos con mayor contenido proteico. El yogur griego, con su densidad proteica naturalmente más alta en comparación con el yogur regular, se alinea bien con estas prioridades de bienestar. Marcas como Chobani han normalizado el yogur griego como una opción convencional, baja en azúcar y alta en proteínas en las rutinas de desayuno y merienda, reforzando su percepción como una elección nutricional funcional y conveniente. Para mantener el compromiso, las marcas se centran en la innovación de sabores y la variedad de texturas, como se observa en la línea Oikos de Danone, que ha renovado recetas, texturas y envases para mejorar su atractivo. Las estrategias de marketing omnicanal con enfoque digital, como las campañas de Oikos en redes sociales, asociaciones con influencers y plataformas de video en línea, llegan eficazmente a los millennials, fortaleciendo la asociación entre el yogur griego y el branding aspiracional orientado al estilo de vida. Los indicadores de sostenibilidad y calidad, como los ingredientes sin OGM y las narrativas de ingredientes más "limpios", resuenan aún más con los patrones de consumo basados en valores de los millennials, posicionando al yogur griego como una opción premium pero accesible y un impulsor clave del crecimiento en el mercado de yogur de los Estados Unidos.

Aprovechamiento de innovaciones de sabores locales a base de frutas para impulsar las ventas de yogur

Las innovaciones de sabores locales a base de frutas son un impulsor significativo de las ventas de yogur, alineando atributos orientados a la salud con experiencias relevantes a nivel regional y orientadas al sabor que fomentan tanto la prueba como las compras repetidas. La incorporación de frutas localmente reconocidas y de temporada permite a las marcas diferenciarse en un pasillo refrigerado competitivo. Los sabores tradicionales como fresa, arándano y durazno siguen siendo centrales en el segmento, al tiempo que crean oportunidades para variaciones localizadas o creativas que satisfacen los gustos regionales. Dado que el sabor es un factor crítico para los consumidores conscientes de la salud, el desarrollo de recetas con abundante fruta utilizando cultivos frutícolas reconocibles de los Estados Unidos posiciona al yogur como una indulgencia permitida, combinando nutrición con sabores auténticos de frutas. Por ejemplo, Chobani ha ampliado su oferta con sabores centrados en frutas e inspirados en postres como fresa, durazno, moca tiramisú y variantes de tarta de manzana a la moda, demostrando cómo los referentes de frutas americanas pueden integrarse en formatos de yogur griego y tradicional para mantener el dinamismo de la categoría. Este enfoque en las frutas locales también apoya la premiumización, ya que las recetas que presentan "fruta real" y combinaciones cuidadosamente elaboradas justifican precios más altos al tiempo que señalan calidad y frescura a los consumidores. De manera similar, Noosa enfatiza perfiles ricos en frutas como frambuesa y fresa-ruibarbo, combinando yogur espeso de leche entera con generosas preparaciones de fruta para reforzar un posicionamiento artesanal y de estilo granja que atrae a los consumidores que buscan tanto comodidad como novedad en sabores de frutas familiares. Al introducir sabores de frutas de temporada limitada o de inspiración regional, las marcas crean urgencia y descubrimiento, alentando a los consumidores a explorar diferentes opciones dentro de una cartera en lugar de permanecer leales a un único SKU. Estas innovaciones mejoran el compromiso del consumidor, fortalecen la identidad de marca e impulsan el crecimiento en volumen y valor al alinear el consumo de yogur con las preferencias cotidianas de frutas americanas y las tendencias de sabor en evolución.

Mayor interés de los consumidores en las declaraciones de salud digestiva y libre de lactosa que impulsan las alternativas de yogur sin lácteos

El interés de los consumidores en las declaraciones de salud digestiva y libre de lactosa está impulsando el crecimiento de las alternativas de yogur sin lácteos, ya que estos productos abordan los desafíos de la intolerancia a la lactosa y satisfacen el creciente enfoque en la salud intestinal a través de formulaciones de base vegetal ricas en probióticos. Con el aumento de las sensibilidades digestivas, destacado por las estimaciones de los Centros para el Control y la Prevención de Enfermedades (CDC) de que entre 2,4 y 3,1 millones de estadounidenses vivirán con enfermedad inflamatoria intestinal (enfermedad de Crohn y colitis ulcerosa) en 2024, existe una creciente necesidad de opciones accesibles que apoyen la salud intestinal sin el malestar relacionado con los lácteos [2]Fuente: Centros para el Control y la Prevención de Enfermedades (CDC), "Datos y Estadísticas sobre la Enfermedad Inflamatoria Intestinal", cdc.gov . El posicionamiento libre de lactosa elimina una barrera clave para los consumidores que valoran los beneficios probióticos del yogur pero experimentan problemas con los lácteos tradicionales, mientras que las bases sin lácteos como el anacardo, el coco y la almendra proporcionan la textura cremosa y los cultivos vivos esenciales para la salud digestiva. Forager Project ejemplifica esta tendencia con sus yogures orgánicos sin lácteos de anacardo y coco fermentados con seis cepas de probióticos vivos activos, incluidos L. Plantarum y Bifidus, diseñados específicamente para promover la salud intestinal. Las fortificaciones con prebióticos y probióticos mejoran aún más el atractivo, ya que los consumidores asocian cada vez más estos atributos con un mejor equilibrio del microbioma intestinal, la inmunidad y la digestión regular. El yogur alternativo sin lácteos de leche de almendra de Silk también apoya esta tendencia al ofrecer una opción suave y libre de lactosa que se integra perfectamente en las rutinas orientadas a la salud, atrayendo a quienes priorizan la evitación de alérgenos y la comodidad digestiva. Los atributos de etiqueta limpia y de base vegetal, incluidas las declaraciones veganas, sin gluten y sin aditivos, fortalecen la confianza del consumidor, permitiendo que los yogures sin lácteos compitan directamente con los productos lácteos tradicionales. La convergencia de las crecientes preocupaciones sobre la salud digestiva, las necesidades de intolerancia a la lactosa y la demanda de probióticos biodisponibles posiciona a las alternativas de yogur sin lácteos como un segmento de alto crecimiento, ampliando el acceso a soluciones de salud intestinal para una base de consumidores más amplia.

Enfoque en ingredientes de etiqueta limpia y de origen local para cumplir los objetivos de sostenibilidad

Los ingredientes de etiqueta limpia y de origen local se alinean cada vez más con los objetivos de sostenibilidad al promover la transparencia y reducir el impacto ambiental. Este enfoque aprovecha componentes mínimos y reconocibles y cadenas de suministro más cortas para atraer a los consumidores conscientes de las etiquetas. Según la Fundación Nacional de Ciencias, en 2024, el 83% de los consumidores estadounidenses leen las etiquetas de los alimentos antes de tomar decisiones de compra, y el 64% presta más atención a las etiquetas en comparación con hace cinco años. Entre estos consumidores, el 79% prioriza la lista de ingredientes, el 78% busca declaraciones de salud y el 77% verifica las advertencias de alérgenos [3]Fuente: Fundación Nacional de Ciencias (NSF), "La Investigación de la NSF Muestra que los Estadounidenses Exigen Mayor Claridad y Estandarización en el Etiquetado de Alimentos", nsf.org . Este creciente escrutinio posiciona a los yogures de etiqueta limpia con ingredientes simples de origen local como una opción de confianza frente a las alternativas cargadas de aditivos. La leche, las frutas y los cultivos de origen local reducen las emisiones de carbono asociadas al transporte, al tiempo que señalan frescura y prácticas agrícolas éticas, creando una narrativa de responsabilidad ambiental que resuena con los compradores conscientes del medio ambiente. Siggi's ejemplifica este enfoque con sus yogures Skyr bajos en grasa, elaborados con fruta real, ingredientes simples, sin conservantes ni edulcorantes artificiales, y leche procedente de granjas regionales de los Estados Unidos, enfatizando una composición limpia junto con un abastecimiento de menor impacto. El abastecimiento local también mejora el atractivo de la etiqueta limpia al permitir narrativas de "fabricado cerca", reducir las necesidades de embalaje, apoyar la agricultura comunitaria y posicionar al yogur como un producto sostenible de uso cotidiano. Estos ingredientes mejoran aún más la transparencia en cuanto a alérgenos y proporcionan garantías sin OGM, vinculando la legibilidad de la etiqueta con objetivos más amplios de bienestar y medioambientales, lo que impulsa el interés entre las familias y los compradores premium. Stonyfield Organic refuerza esta tendencia utilizando leche orgánica certificada por el USDA, de vacas alimentadas con pasto, procedente de granjas familiares de los Estados Unidos, sin aditivos innecesarios, conectando la simplicidad de la etiqueta limpia con prácticas agrícolas regenerativas que mejoran la salud del suelo y la biodiversidad. La sinergia entre la mayor atención a las etiquetas, las formulaciones limpias y el abastecimiento local posiciona a las marcas de yogur como líderes en sostenibilidad, fomentando el crecimiento a través de valores alineados con el consumidor.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio de la leche en los Estados Unidos que ejerce presión sobre los márgenes de los productores de yogur lácteo | -0.7% | Nacional, más aguda en las regiones productoras de lácteos del Medio Oeste y el Noreste (Wisconsin, Minnesota, Nueva York, Pensilvania); afecta desproporcionadamente a las lecherías regionales | Corto plazo (≤ 2 años) |

| Aumento de los costos de insumos para las pymes impulsado por los aranceles de importación sobre los cultivos probióticos | -0.4% | Impacto nacional en las pequeñas y medianas empresas que carecen de capacidad de fermentación doméstica; concentrado entre las marcas que obtienen cultivos de Europa y Asia | Mediano plazo (2-4 años) |

| Elevados gastos de logística de cadena de frío que limitan la rentabilidad del comercio electrónico | -0.3% | Nacional, con mayor impacto en los mercados rurales y de baja densidad; afecta desproporcionadamente a las marcas de venta directa al consumidor y a los SKU exclusivos en línea | Corto plazo (≤ 2 años) |

| Regulaciones de etiquetado de azúcares añadidos de la FDA que restringen las opciones de formulación para los SKU de yogur con sabor | -0.5% | Aplicación nacional; costos de cumplimiento concentrados entre los fabricantes más pequeños con presupuestos limitados de investigación y desarrollo; el canal institucional (escuelas, hospitales) es el más afectado | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del precio de la leche en los Estados Unidos que ejerce presión sobre los márgenes de los productores de yogur lácteo

La volatilidad del precio de la leche ha creado desafíos significativos para los productores de yogur lácteo, perturbando las estrategias de precios y la rentabilidad. Entre 2024 y 2025, los precios de la leche pagados a los agricultores fluctuaron entre USD 18,50 y USD 24,20 por cada cien libras, una variación del 31% impulsada por la inflación en los costos de alimentación del ganado, la sequía en el Suroeste y la volatilidad de la demanda de exportación, según el Servicio Nacional de Estadísticas Agrícolas del USDA. Estas fluctuaciones impactan directamente a los productores, quienes enfrentan dificultades para trasladar los aumentos de costos sin arriesgarse a la resistencia del consumidor o perder participación de mercado frente a los competidores de base vegetal. La inflación en los costos de alimentación del ganado agrava aún más el problema al aumentar los gastos generales de producción, obligando a los fabricantes a absorber pérdidas o reformular productos con alternativas más costosas, lo que tensiona las relaciones con las cooperativas y los proveedores que ya gestionan desafíos relacionados con el hato bajo condiciones volátiles. Empresas como Chobani, que dependen en gran medida del abastecimiento lácteo doméstico, encuentran dificultades amplificadas a medida que las oscilaciones del precio de la leche erosionan las ventajas de costo de escala, lo que lleva a controles de inventario más estrictos y estrategias de cobertura que no logran compensar completamente las presiones financieras durante los períodos de sequía máxima. Las condiciones de sequía en el Suroeste restringen aún más los suministros regionales de leche, intensificando la competencia por la leche fluida de alta calidad y elevando los costos logísticos del transporte transcontinental. La volatilidad de la demanda de exportación añade complejidad, ya que la leche se desvía a los mercados internacionales durante los períodos de precios altos, dejando a los procesadores domésticos enfrentando escasez o precios elevados en el mercado spot, lo que socava la estabilidad del margen a largo plazo. Los productores más pequeños, que carecen del poder de negociación para asegurar contratos a precio fijo, son particularmente vulnerables, lo que limita su capacidad de invertir en innovación en una categoría que ya está bajo presión de las alternativas sin lácteos. Estos factores interconectados limitan la agilidad de los productores, restringen el potencial de crecimiento e impulsan un cambio hacia formulaciones de productos más resilientes.

Aumento de los costos de insumos para las pymes impulsado por los aranceles de importación sobre los cultivos probióticos

Los aranceles de importación sobre los cultivos probióticos han aumentado significativamente los costos de insumos para las pequeñas y medianas empresas (pymes), creando desafíos sustanciales en la industria del yogur. Estos aranceles impactan desproporcionadamente a los productores más pequeños, que carecen de la escala para absorber o negociar los mayores costos de las importaciones esenciales de cultivos vivos. Los aranceles incrementados elevan el precio de las cepas probióticas especializadas, a menudo procedentes de Europa o Asia, lo que lleva a mayores gastos de formulación. Las pymes se ven frecuentemente obligadas a aumentar los precios al por menor, arriesgando la pérdida de espacio en anaquel frente a competidores más grandes, o a comprometer la calidad del producto optando por alternativas domésticas más baratas con menor eficacia. Esta presión de costos se ve agravada por las vulnerabilidades de la cadena de suministro, ya que los productores más pequeños dependen de la disponibilidad constante de cultivos para garantizar la consistencia de la fermentación. Los retrasos o escaseces inducidos por los aranceles interrumpen los programas de producción y la fiabilidad de los lotes, tensando aún más las operaciones. Por ejemplo, Maple Hill Creamery, un productor más pequeño especializado en yogur lácteo orgánico 100% alimentado con pasto, enfrenta el aumento de los costos de abastecimiento de probióticos que erosionan sus márgenes de etiqueta limpia premium, lo que obliga a controles de costos más estrictos en medio de la competencia de jugadores más grandes y resistentes a los aranceles. Sin la capacidad de aprovechar compras al por mayor o estrategias de cobertura, las pymes luchan por mantener las declaraciones de potencia probiótica que diferencian sus productos en un mercado consciente de la salud, ampliando la brecha competitiva con las marcas más grandes que se benefician de condiciones de importación favorables. La volatilidad arancelaria también desalienta la innovación en mezclas probióticas funcionales, ya que las pymes dudan en invertir en investigación y desarrollo de cepas avanzadas debido a los costos impredecibles, lo que ralentiza los avances en la categoría. Estos desafíos, combinados con las presiones de margen de otros insumos como la leche, empujan a los productores más pequeños hacia la consolidación o estrategias de nicho, mientras que los jugadores más grandes fortalecen su dominio a través de redes de suministro diversificadas que mitigan los impactos arancelarios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio de los Lácteos Enmascara la Velocidad de los Productos de Base Vegetal

El yogur de base láctea mantiene una posición dominante en el mercado de yogur y representó el 91,47% de la participación de mercado en 2025. Este dominio se atribuye a las preferencias establecidas de los consumidores, una infraestructura madura de cadena de frío y ventajas de costo sobre las alternativas sin lácteos. En 2025, se esperaba que el yogur lácteo promediara USD 0,85 por libra, significativamente más bajo que los USD 2,10 por libra de las opciones de base vegetal. Estas eficiencias de costo permiten a las marcas lácteas adoptar estrategias de precios competitivos y mantener una alta penetración en los hogares. Además, la compatibilidad natural de la leche con la fermentación probiótica apoya el crecimiento de cultivos como el Lactobacillus sin una fortificación extensiva, reforzando sus beneficios para la salud digestiva a un menor costo de producción. El yogur griego lidera el segmento lácteo, ofreciendo una textura espesa y colada y un alto contenido proteico que se alinea con las preferencias de los consumidores por la saciedad y las dietas orientadas al fitness. El skyr islandés mejora aún más el segmento lácteo premium, con marcas como Siggi's e Icelandic Provisions que enfatizan una mayor densidad proteica y un menor contenido de azúcar, atrayendo a los consumidores conscientes de la salud. Juntas, estas subcategorías —regular, griego y skyr— crean una jerarquía competitiva dentro del segmento lácteo.

El yogur sin lácteos, aunque representa una participación menor, se está expandiendo rápidamente con una CAGR proyectada del 6,63% hasta 2031. El crecimiento está impulsado por formulaciones a base de avena, almendra y coco dirigidas a consumidores intolerantes a la lactosa, veganos y compradores flexitarianos. Las matrices de base vegetal requieren fortificación con cepas de Lactobacillus y estabilizadores para lograr niveles comparables de textura y unidades formadoras de colonias (UFC), lo que contribuye a mayores costos de producción. Sin embargo, los avances en el procesamiento de avena y almendra están reduciendo la brecha de costos, permitiendo precios más competitivos. Marcas como Silk y Forager Project ejemplifican este crecimiento, ofreciendo yogures de base vegetal con cultivos vivos añadidos para replicar los beneficios probióticos de los lácteos al tiempo que abordan las preocupaciones sobre alérgenos y éticas. Aunque el yogur sin lácteos no ha desplazado el dominio de los lácteos, está remodelando la asignación de espacio en anaquel a medida que los minoristas dedican más frentes a las líneas de base vegetal para satisfacer la creciente demanda. El mercado refleja una base láctea estable junto con el rápido crecimiento de las alternativas sin lácteos, posicionando a ambos segmentos para coexistir y competir por los consumidores conscientes de la salud y enfocados en la sostenibilidad.

Por Forma del Producto: Los Formatos Bebibles Capturan la Prima de Conveniencia

El yogur para comer con cuchara representó el 80,72% de la participación del mercado de yogur en 2025, respaldado por su papel en las rutinas establecidas de desayuno y merienda. Su textura adaptable lo hace adecuado para mezclar con ingredientes adicionales o consumir solo. Los vasos de porción individual, típicamente de entre 150 y 170 gramos, dominan esta categoría debido a su control de porciones y conveniencia, atrayendo a los consumidores con estilos de vida ocupados que prefieren opciones sin desorden. Los tarros multiporción, de entre 680 y 900 gramos, atienden a los hogares que incorporan el yogur en la cocina o las comidas diarias, ofreciendo valor a granel para la preparación de comidas y un uso versátil. Sin embargo, los recipientes de tamaño familiar que superan los 1,36 kilogramos están perdiendo popularidad, lo que refleja la tendencia de hogares más pequeños y el aumento de los hogares unipersonales, que favorecen los formatos más pequeños para minimizar el desperdicio y alinearse con las necesidades de consumo reducido. Marcas como Chobani mantienen su liderazgo en este segmento ofreciendo vasos individuales de yogur griego que enfatizan la conveniencia rica en proteínas, mientras que los tarros más grandes apoyan el consumo en el hogar con atributos de etiqueta limpia. Esta segmentación garantiza una cartera equilibrada que mantiene la estabilidad del mercado a pesar de la competencia de formatos alternativos.

Se proyecta que los formatos de yogur bebible crecerán a una CAGR del 5,56% hasta 2031, impulsados por su portabilidad y adecuación para el consumo en movimiento. Las botellas de porción individual, típicamente de entre 240 y 355 mililitros, están diseñadas para caber en los portavasos de los vehículos y permanecer estables durante 2-3 horas sin refrigeración después de abrirse, lo que las hace ideales para los viajeros y los aficionados al gimnasio. Aunque los costos de envasado de las botellas (12-15 centavos por unidad) son más altos en comparación con los vasos (6-8 centavos por unidad), las marcas compensan estos costos mediante primas de precio del 20-30%. Esto permite comercializar el yogur bebible como una bebida funcional, enfatizando los beneficios nutricionales añadidos como los probióticos, y compitiendo con los batidos y las bebidas proteicas. La línea de yogur bebible Oikos de Danone ejemplifica esta tendencia al ofrecer batidos altos en proteínas en botellas portátiles, dirigidos a los consumidores activos y combinando la familiaridad del yogur con la conveniencia de un batido. Los formatos de yogur bebible están capturando gradualmente participación de mercado al abordar las necesidades de conveniencia no satisfechas, fomentando un ecosistema de doble formato donde las opciones para comer con cuchara y las bebibles coexisten para ampliar las ocasiones generales de consumo de yogur.

Por Perfil de Sabor: El Yogur Natural Gana Terreno a Medida que se Expande el Uso Culinario

El yogur con sabor representó el 51,29% de la participación de mercado en 2025, impulsado por las preferencias duraderas de los consumidores por sabores como fresa, arándano y vainilla. Estas opciones atraen a los hábitos cotidianos de merienda con sus perfiles de sabor familiares e indulgentes. Los formatos mezclados dominan este segmento debido a su conveniencia y distribución uniforme del sabor, eliminando la necesidad de remover y alineándose con los estilos de vida acelerados. Sin embargo, las variedades con fruta en el fondo han experimentado una disminución en popularidad tras las normas de etiquetado de azúcares añadidos de la FDA de enero de 2025, que reclasificaron los azúcares del compote de frutas como añadidos

, destacando un mayor contenido de azúcar que disuade a los consumidores conscientes de la salud. Los formatos con ingredientes para mezclar, aunque ofrecen personalización y atractivo interactivo, siguen siendo más pequeños en escala en comparación con las opciones mezcladas. Marcas como Noosa ejemplifican el éxito en esta categoría con sus yogures mezclados espesos y ricos en frutas, como frambuesa y fresa-ruibarbo, que combinan capas de fruta real con la conveniencia que los consumidores priorizan. A pesar de su liderazgo, el segmento de yogur con sabor enfrenta un escrutinio creciente sobre el contenido de azúcar.

Se proyecta que el yogur natural y sin sabor crecerá a una tasa de crecimiento anual compuesta (CAGR) del 4,81% hasta 2031, impulsado por su versatilidad en aplicaciones culinarias como marinadas, salsas y repostería. También ofrece oportunidades de personalización cuando se combina con fruta fresca o granola, atendiendo a los consumidores que buscan nutrición a medida. El cambio hacia productos de etiqueta limpia ha acelerado aún más el crecimiento del yogur natural, particularmente tras las normas de etiquetado de la FDA de enero de 2025, que revelaron que un vaso de yogur con sabor de 170 gramos a menudo contiene entre 12 y 18 gramos de azúcar añadido. Esta transparencia ha llevado a muchos consumidores a cambiar a opciones sin endulzar. El perfil neutro del yogur natural mejora su versatilidad en la cocina y apoya la personalización en el hogar, evitando la dulzura añadida señalada en las etiquetas. Siggi's ha capitalizado esta tendencia con su skyr alto en proteínas en forma natural, atrayendo a los consumidores que priorizan opciones con menos azúcar e ingredientes limpios. Esta trayectoria de crecimiento está remodelando gradualmente la dinámica del mercado, desplazando el enfoque hacia productos funcionales y sin endulzar que permiten a los consumidores tomar decisiones dietéticas informadas.

Por Tipo de Envase: Los Formatos Estables en Anaquel Abren Nuevos Canales

Los vasos, recipientes y tarros representaron el 65,13% de la participación de envasado en 2025, impulsados por su papel establecido en el almacenamiento doméstico y el consumo con cuchara. Estos formatos se benefician de líneas de llenado maduras y una fuerte familiaridad del consumidor, lo que los convierte en una opción confiable para las rutinas diarias de desayuno y merienda. Los vasos de porción individual proporcionan conveniencia en porciones, mientras que los tarros más grandes atienden a la preparación de comidas familiares y el uso como ingrediente, garantizando versatilidad y estabilidad en el comercio minorista. Las botellas, utilizadas principalmente para el yogur bebible, mantienen una participación notable a través de diseños de PET de porción individual de 240 a 355 mililitros que ofrecen resellabilidad y portabilidad para el consumo en movimiento. Los esfuerzos de sostenibilidad también están dando forma al mercado, con Chobani comprometiéndose a vasos 100% reciclables y Stonyfield transitando a vasos de Ácido Poliláctico (PLA) de base vegetal, que reducen la huella de carbono mientras mantienen la integridad estructural requerida para el transporte de lácteos refrigerados. Sin embargo, los diseños de múltiples materiales, como las tapas de papel de aluminio en los vasos de plástico, continúan dificultando los esfuerzos de reciclaje, con tasas de reciclaje del envasado de yogur que permanecen bajas en 2025 a pesar de la reciclabilidad técnica.

Los tetra packs y las bolsas están ganando terreno, con una CAGR proyectada del 6,48% hasta 2031, respaldados por innovaciones estables en anaquel que amplían la distribución más allá de las limitaciones de la cadena de frío. La tecnología de procesamiento aséptico de Tetra Pak permite que el yogur permanezca sin refrigerar durante 6-9 meses, reduciendo los costos logísticos y facilitando una distribución más amplia en el comercio electrónico, las tiendas de descuento y las gasolineras. Las bolsas son particularmente populares en el segmento de meriendas para niños, con productos como Go-Gurt y Stonyfield YoKids que ofrecen formatos exprimibles y sin cuchara que priorizan la conveniencia para los padres y la diversión sin desorden para los niños. Los tetra packs también logran tasas de reciclaje más altas, de hasta el 70% en los municipios equipados para el reciclaje de cartón, superando a los vasos de múltiples materiales. Al combinar portabilidad con una vida útil prolongada, estos formatos permiten a las marcas explorar nuevas ocasiones de consumo sin canibalizar las ventas refrigeradas principales, impulsando el crecimiento del mercado y alineándose con las tendencias de sostenibilidad.

Por Canal de Distribución: La Recuperación de las Ventas en el Establecimiento se Acelera

Los canales fuera del establecimiento representaron el 61,24% de las ventas de yogur en 2025, con los supermercados e hipermercados liderando debido a la alta frecuencia de compra. En promedio, los hogares compran yogur 18 veces al año, respaldados por esfuerzos promocionales, donde el 38% del volumen se vende en oferta. Estos factores permiten una amplia variedad de productos y exhibiciones estratégicas en cabeceras de góndola, posicionando al yogur como un artículo básico. Las tiendas de conveniencia complementan esto al capturar compras por impulso y en movimiento, con formatos de yogur bebible que impulsan las ventas entre los viajeros que buscan opciones rápidas de proteínas. El comercio minorista en línea contribuye al crecimiento del volumen a través de modelos de suscripción como Thrive Market y Amazon Subscribe and Save, favoreciendo los multienvases de 12-24 unidades para abordar los desafíos de envío en cadena de frío. Los tetra packs estables en anaquel también capturan una parte de la demanda del comercio electrónico. Las tiendas especializadas y los canales de venta directa al consumidor tienen una participación de mercado menor, pero las marcas premium como Arethusa Farm y La Fermière alcanzan precios más altos, que oscilan entre USD 3 y USD 4 por vaso, a través de la entrega local y el atractivo artesanal.

Se anticipa que los canales en el establecimiento crecerán a una CAGR del 6,46% hasta 2031, impulsados por una mayor integración del yogur en hoteles, cafeterías y restaurantes de servicio rápido. Los hoteles han reanudado los servicios de desayuno con estaciones de yogur con ingredientes adicionales personalizables, mientras que las cafeterías ofrecen parfaits en capas que combinan conveniencia con frescura percibida. Los restaurantes de servicio rápido, como Panera, incluyen yogur en menús orientados a la salud, atendiendo a los consumidores que buscan alternativas portátiles y nutritivas a las opciones ricas en carbohidratos. Marcas como Oikos apoyan este crecimiento proporcionando vasos de yogur alto en proteínas y de porción individual para el consumo en movimiento, alineándose con las tendencias de proteínas en el comercio minorista. Esta expansión amplía las ocasiones de consumo de yogur más allá del uso doméstico, equilibrando la saturación fuera del establecimiento y mejorando la huella general del mercado.

Análisis Geográfico

La región Sur representó el 31,38% de la participación del mercado de yogur en 2025, impulsada por una infraestructura láctea bien establecida en estados como Texas, Georgia y Carolina del Norte. Cooperativas como Dairy Farmers of America operan plantas de procesamiento a gran escala en la región, abasteciendo a los principales minoristas, incluidos Walmart y Kroger. Estas instalaciones garantizan un suministro constante de formatos de tamaño familiar y variedades de yogur con sabor, que se alinean con las sólidas tradiciones de desayuno y merienda de la región. El enfoque sigue siendo en los multienvases orientados al valor en lugar de las opciones premium de porción individual. Sin embargo, el calor y la humedad de la región aumentan los costos de logística de la cadena de frío entre un 8 y un 12% en comparación con las áreas del norte, lo que impacta los márgenes y ralentiza la adopción de yogures enriquecidos con probióticos sensibles a la temperatura que requieren refrigeración precisa. Este desafío logístico refuerza la popularidad de los yogures con sabor duraderos que soportan las exigencias de distribución mientras mantienen la lealtad del consumidor. Marcas como Fage utilizan instalaciones de producción en el Sur para distribuir eficientemente el yogur griego, que se alinea con las preferencias de merienda regionales sin los desafíos asociados a los probióticos.

La región Oeste, liderada por California, es reconocida por su liderazgo en el yogur de base vegetal, impulsado por la adopción temprana de proteínas alternativas y una base de consumidores enfocada en la sostenibilidad que favorece los productos a base de avena y almendra. La diversidad étnica de la región fomenta la innovación de sabores, con opciones como mango, coco y matcha ganando popularidad en estados como California y Washington. Estos sabores se expanden más allá de los perfiles de frutas tradicionales, atendiendo a los gustos multiculturales. Sin embargo, las brechas en la cadena de frío en las zonas rurales y los altos costos laborales desafían a las lecherías locales, lo que lleva a una dependencia de innovaciones de base vegetal escalables que mitigan la volatilidad del precio de la leche. Esta combinación de diversidad cultural y presiones de costos acelera el crecimiento del yogur sin lácteos, vinculando las preferencias del consumidor con cadenas de suministro resilientes. Forager Project ejemplifica esta tendencia con sus yogures de anacardo y coco adaptados a los gustos de la Costa Oeste, reflejando el impulso de la región en los productos de base vegetal y la experimentación de sabores.

El Medio Oeste mantiene un crecimiento constante, respaldado por su sólida herencia láctea en estados como Wisconsin, Minnesota y Michigan. Cooperativas como Tillamook y marcas regionales como Anderson Erickson logran una alta penetración en los hogares a través de una producción de confianza y arraigo local. Esta base apoya una demanda constante de formatos de yogur para comer con cuchara y de tamaño familiar, que se alinean con las rutinas tradicionales de la región. El enfoque sigue siendo en los productos básicos de leche entera y bajos en grasa en lugar de las innovaciones impulsadas por tendencias. La escala de las cooperativas permite precios competitivos y una distribución amplia, fomentando la lealtad del consumidor en una región menos influenciada por las tendencias costeras como las alternativas de base vegetal. El branding de herencia, combinado con la practicidad cotidiana, sostiene el volumen sin depender de modas pasajeras. Tillamook ejemplifica este enfoque con sus yogures frescos de lechería que enfatizan la calidad de la leche del Medio Oeste, atrayendo a las familias que priorizan la autenticidad sobre la novedad.

Panorama regulatorio

El yogur vendido en Estados Unidos está regido por las normas de identidad y las reglas de etiquetado de la FDA, que moldean las decisiones de formulación, las declaraciones y la economía de las referencias (SKU). Conforme al 21 CFR 131.200, el yogur debe cumplir requisitos de composición y acidez, incluido un pH de 4.6 o inferior medido dentro de las 24 horas posteriores al envasado. La norma final de la FDA que modifica el estándar de identidad del yogur entró en vigor en 2023, con una fecha uniforme de cumplimiento del 1 de enero de 2024. Esta modernización amplió las flexibilidades de fabricación para ingredientes categorizados como seguros y adecuados (incluidos ciertos edulcorantes y estabilizantes), lo que respalda los trabajos de reformulación centrados en la presión por la divulgación de azúcar y la estabilidad de la textura tanto en formatos para comer con cuchara como bebibles.

En el plano de la economía láctea, los programas del USDA configuran el entorno operativo de los procesadores que dependen del abastecimiento de leche nacional. En febrero de 2026, el Servicio de Comercialización Agrícola del USDA (AMS) emitió un Aviso Anticipado de Propuesta de Reglamentación (ANPR) para recabar comentarios sobre la implementación de encuestas obligatorias de costos y rendimientos de la fabricación láctea, según lo dispuesto por la One Big Beautiful Bill Act de 2025 (Pub. L. 119-21). La presentación obligatoria de informes de costos y rendimientos aumenta los requisitos administrativos para los fabricantes de yogur y puede influir en cómo los procesadores documentan los rendimientos en las líneas de alto contenido proteico que emplean ultrafiltración y procesos basados en cepas.

Análisis de la cadena de valor

La cadena de valor del yogur en Estados Unidos comienza con la adquisición de leche cruda de granjas y cooperativas, para luego pasar al abastecimiento de ingredientes y cultivos, incluidas las cepas probióticas. Sigue el procesamiento, con estandarización, pasteurización y fermentación, y, en el caso de los estilos griego y skyr, colado o ultrafiltración para concentrar la proteína. Los productos terminados se envasan en formatos de cadena de frío como vasos, tarrinas y botellas, o en formatos asépticos de larga vida útil como los envases tetra, que reducen las necesidades de manipulación refrigerada. Dado que el yogur es sensible al tiempo y la temperatura, muchos productores utilizan un modelo regionalizado que enfatiza la cercanía a las cuencas lecheras y los corredores minoristas densos, con distribución refrigerada hacia supermercados, tiendas de conveniencia y el canal food-service, mientras que el comercio electrónico sigue limitado por los costos de envío en cadena de frío y la durabilidad del empaque.

La capacidad de procesamiento y envasado es una restricción clave, en particular para las líneas de alto contenido proteico que requieren equipos especializados y un control estricto de la fermentación. Las incorporaciones de capacidad muestran que la inversión se concentra en el eslabón de procesamiento, con los principales fabricantes ampliando sus líneas de producción. En agosto de 2025, Danone anunció una ampliación y actualización en su planta de yogur de Minster, Ohio, que incluye una nueva línea de producción. En enero de 2026, inició una ampliación de 4 millones de USD en su planta de Fort Worth, Texas, para aumentar las capacidades de producción. Chobani también ha puesto énfasis en escalar el procesamiento nacional, incluida la colocación de la primera piedra en abril de 2025 de una planta de procesamiento lácteo de 1.2 mil millones de USD en Roma, Nueva York (diseñada para hasta 28 líneas de producción y una gran ingesta diaria de leche), y una ampliación anunciada en 2025 en Twin Falls, Idaho, que eleva la producción, lo que refuerza que la huella de fabricación y la logística regional sustentan la disponibilidad en anaquel y la amplitud del surtido.

Panorama Competitivo

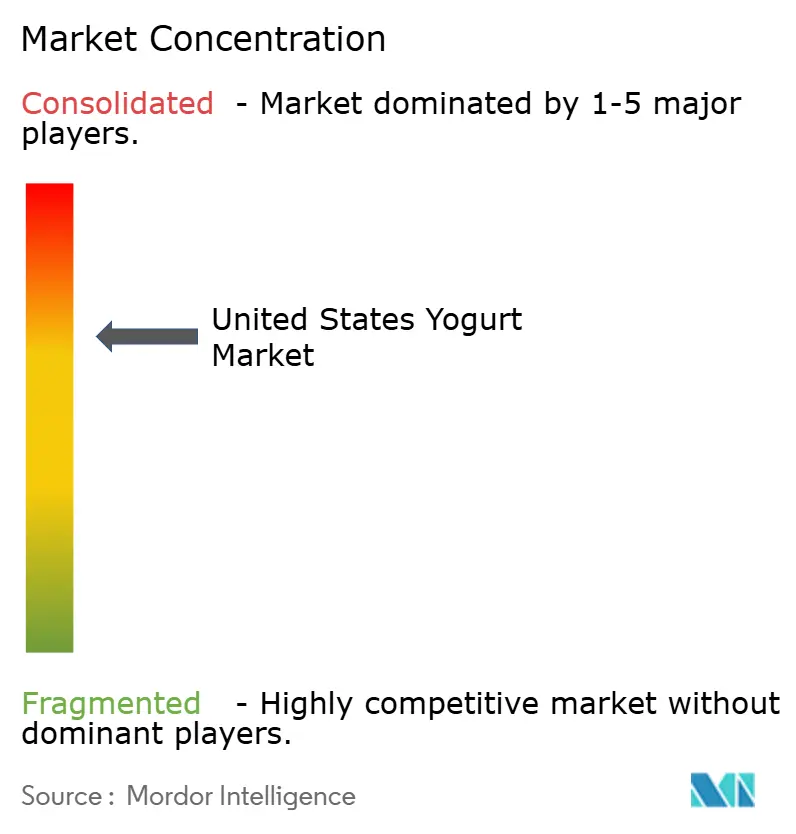

El mercado de yogur en los Estados Unidos demuestra una consolidación moderada, con las cinco principales empresas —Danone, Chobani, Lactalis, FAGE y Dairy Farmers of America— representando una participación importante del mercado. Esta estructura permite a los principales actores aprovechar las eficiencias de escala y las amplias redes de distribución para dar forma a las tendencias de la categoría. Al mismo tiempo, las entidades más pequeñas se centran en segmentos de nicho con ofertas personalizadas para evitar la competencia directa de precios. Danone emplea una estrategia de múltiples marcas, que incluye Dannon para el mercado masivo, Oikos griego premium y Activia enfocada en la salud digestiva, para satisfacer las diversas necesidades de los consumidores mientras optimiza la infraestructura de fabricación compartida. Chobani capitaliza la integración vertical en sus instalaciones de Nueva York e Idaho, logrando ventajas de costo y acelerando el lanzamiento de productos, como los sabores de edición limitada introducidos en 90 días. Las marcas más pequeñas como Siggi's se diferencian al dirigirse a los consumidores conscientes del azúcar con productos que contienen solo entre 4 y 9 gramos de azúcar total por porción, contribuyendo a un entorno de mercado dinámico.

Las lecherías regionales y los nuevos participantes de base vegetal mantienen la competitividad al dirigirse a mercados de nicho y priorizar los precios premium sobre las estrategias de alto volumen. Forager Project, por ejemplo, atiende a los consumidores de base vegetal con certificación orgánica con mezclas de anacardo y coco, abordando la demanda vegana y libre de lactosa sin competir en los canales del mercado masivo. De manera similar, La Fermière atrae a los consumidores orientados al lujo con envases de cerámica de estilo francés e indulgencia de leche entera, alcanzando un precio de USD 3,50 por vaso. Estos disruptores complementan el crecimiento de la categoría al expandir los segmentos de base vegetal e indulgencia de alta gama, evitando la competencia directa con los jugadores más grandes. Siggi's agudiza su enfoque en el skyr bajo en azúcar, alineándose con las tendencias de etiqueta limpia y captando participación de mercado de las líneas de yogur con sabor tradicionales, asegurando que la especialización coexista con el dominio de los actores de primer nivel.

Los avances tecnológicos son un diferenciador clave entre los competidores. Las empresas líderes utilizan la ultrafiltración para mejorar la concentración de proteínas sin daño por calor, preservando la integridad nutricional en los formatos lácteos y mezclados. El procesamiento aséptico facilita los tetra packs estables en anaquel, reduciendo la dependencia de la cadena de frío y ampliando las oportunidades de distribución para productos como las bebidas Activia de Danone. Los sistemas de control de fermentación garantizan recuentos consistentes de UFC probióticas, respaldando las declaraciones de salud que justifican los precios premium en medio del creciente interés en el bienestar digestivo. Estas tecnologías trabajan de manera sinérgica: la ultrafiltración mejora el yogur para comer con cuchara, el procesamiento aséptico mejora los formatos bebibles y los controles de fermentación estabilizan los probióticos, creando una base sólida para la ventaja competitiva. Chobani integra estos sistemas para mantener la consistencia del grosor del yogur griego y acelerar la innovación de sabores, reforzando su posición en el mercado. Las inversiones en tecnología solidifican la jerarquía competitiva, impulsando la eficiencia y la credibilidad en un mercado donde la precisión en la formulación es esencial.

Líderes de la Industria de Yogur de los Estados Unidos

Chobani LLC

Danone S.A

Lactalis Groupe

FAGE International S.A.

Dairy Farmers of America Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La reformulación y la segmentación son áreas clave donde las marcas pueden diferenciarse ante el escrutinio de etiquetas y la polarización de niveles de precio. La modernización del estándar de identidad del yogur de la FDA, con una fecha uniforme de cumplimiento del 1 de enero de 2024, otorga a los fabricantes mayor flexibilidad de formulación dentro de los parámetros de seguridad y adecuación definidos por la FDA. Esto respalda los esfuerzos por reequilibrar el dulzor, estabilizar las texturas y ampliar las ofertas bebibles y enfocadas en niños sin abandonar el marco de identidad del yogur. Esta flexibilidad regulatoria también se alinea con el crecimiento de los formatos de mayor contenido proteico, como el griego, el skyr y los bebibles orientados a la proteína, lo que crea espacio para declaraciones diferenciadas y perfiles sensoriales que compiten con los batidos proteicos, permaneciendo dentro de las definiciones de yogur lácteo fermentado y yogur de origen vegetal utilizadas en toda la categoría.

Las incorporaciones de capacidad de fabricación y las acciones de expansión de portafolio indican oportunidades vinculadas al escalamiento de la producción nacional y a la continuidad de la distribución. Las inversiones en planta de Danone, incluida la ampliación de Minster, Ohio, anunciada en agosto de 2025 y la ampliación de Fort Worth, Texas, iniciada en enero de 2026, junto con el anuncio de marzo de 2026 de Schreiber Foods de una ampliación de 132.9 millones de USD en su planta láctea de Shippensburg, Pensilvania, para aumentar la producción de yogur, apuntan a esfuerzos por aliviar los cuellos de botella en las líneas de alto contenido proteico y alta rotación. Los planes de construcción a gran escala de Chobani (Roma, Nueva York) y la ampliación en Twin Falls, Idaho, también refuerzan que las líneas de producción incrementales, el control de la fermentación y el rendimiento de envasado son palancas centrales para hacer crecer los formatos de alto contenido proteico, etiqueta limpia y consumo en movimiento, tanto en los canales off-trade como on-trade.

Desarrollos recientes del sector

- Junio de 2026: Danone y Chobani enfrentaron una mayor tensión competitiva en torno al posicionamiento proteico en el yogur estadounidense, como lo destacaron los informes sobre la intensificación de la disputa por los consumidores de alto contenido proteico. La atención en torno a la diferenciación relacionada con la proteína subraya cómo las declaraciones de nutrición funcional y el desempeño del producto son fundamentales para las ganancias de participación en los subsegmentos griego y bebible.

- Julio de 2025: Lactalis USA completó la adquisición del negocio de yogur de General Mills en Estados Unidos, incorporando marcas como Yoplait, Go-Gurt, Oui y Ratio bajo Lactalis y formando una división dedicada de yogur del Medio Oeste con sede en Minneapolis. El acuerdo remodeló de manera sustancial el panorama competitivo de marcas y fortaleció la distribución y la amplitud de portafolio de Lactalis en los formatos convencionales y para niños de consumo en movimiento.

- Octubre de 2024: Chobani lanzó una línea de yogur griego de alto contenido proteico que abarca vasos y opciones para beber, con los formatos en vaso posicionados en 20 gramos de proteína y las variantes bebibles ofrecidas en múltiples niveles de proteína. Este lanzamiento amplió la presencia en anaquel orientada a la proteína y elevó la intensidad competitiva en el segmento premium y funcional, donde las marcas utilizan la densidad proteica y la portabilidad para ganar ocasiones de desayuno y snacking.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el valor del yogur vendido en Estados Unidos a través de los canales minorista y food-service, contabilizado al precio de factura a los distribuidores de primer nivel. Incluye yogures para comer con cuchara, bebibles, congelados y de origen vegetal que se posicionan y venden como yogur.

Exclusiones del alcance: Excluimos los productos mixtos en los que el yogur representa menos del 50 % de la formulación final, como muchos productos tipo parfait y las salsas a base de yogur.

Descripción general de la segmentación

- Por Tipo de Producto

- Yogur de Base Láctea

- Yogur Sin Lácteos/de Base Vegetal

- Por Forma del Producto

- Yogur para Comer con Cuchara/Firme

- Yogur Bebible

- Por Perfil de Sabor

- Natural/Sin Sabor

- Con Sabor

- Por Tipo de Envase

- Vasos, Recipientes y Tarros

- Botellas

- Tetra Packs y Bolsas

- Otros

- Por Canal de Distribución

- Fuera del Establecimiento

- Supermercados/Hipermercados

- Tiendas de Conveniencia

- Tiendas de Comercio Minorista en Línea

- Otros Canales de Distribución

- En el Establecimiento

- Fuera del Establecimiento

- Por Geografía

- Noreste

- Medio Oeste

- Sur

- Oeste

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó con el mapeo del límite de la categoría de yogur utilizado en el etiquetado y los informes comerciales de Estados Unidos, para luego alinearlo con la forma en que los productos realmente se mueven a través del canal minorista y del food-service. Nos apoyamos en fuentes públicas como los datos de disponibilidad de lácteos y alimentos del USDA, las directrices de etiquetado y normas de la FDA, las estadísticas arancelarias y comerciales de la USITC, y las series del IPC de la Oficina de Estadísticas Laborales para lácteos y alimentos relacionados, con el fin de comprender la estructura de la categoría, la dirección de los precios y las señales de demanda. Se añadió contexto de apoyo utilizando conceptos de documentación de importación de la Oficina de Aduanas y Protección Fronteriza, revistas arbitradas de nutrición y ciencia láctea, y publicaciones de departamentos estatales de agricultura cuando aclaraban patrones de producción y procesamiento.

Después, el contexto de mercado se perfeccionó utilizando presentaciones anuales de empresas y presentaciones para inversionistas, publicaciones de minoristas y asociaciones, y cobertura de prensa creíble sobre declaraciones de producto como alto contenido proteico y bajo en azúcar. Cuando fue necesario, se utilizó una suscripción de pago para datos financieros e inteligencia empresarial y una base de datos de envíos de importación-exportación a nivel de embarque para verificar la escala de los proveedores y los flujos comerciales. Estas fuentes son ilustrativas, y también se revisaron muchos documentos públicos adicionales para cubrir vacíos y confirmar supuestos.

Entrevistas y encuestas primarias

El trabajo primario se centró en entrevistas y encuestas estructuradas con fabricantes de yogur, participantes de ingredientes y envasado, distribuidores y especialistas de canal en los segmentos de comestibles, clubes, conveniencia y food-service de Estados Unidos. Utilizamos estos aportes para validar la realización de precios, los cambios de mezcla entre los formatos para comer con cuchara y bebibles, y cómo se contabiliza en la práctica el yogur de origen vegetal cuando se comercializa como yogur.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 26 % | Directivos (CXO): 20 % | |

| Nivel medio: 53 % | Líderes funcionales/de unidad: 36 % | |

| Actores más pequeños: 21 % | Gerentes: 44 % |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó utilizando un enfoque descendente y ascendente en el que la dirección del consumo, las señales de producción y los indicadores comerciales se usaron para reconstruir el conjunto de valor anual, ajustado luego según la mezcla de canales y los precios para que coincida con la forma en que se factura el yogur en el mercado. Para mantener realistas los totales, también realizamos comprobaciones ascendentes selectivas utilizando puntos de precio muestreados de marcas y marcas propias, volúmenes aproximados por formato y verificaciones de canal sobre la intensidad de la distribución, lo que ayudó a detectar sobreconteos cuando se mezclaban productos fermentados adyacentes.

Los insumos clave que dieron forma al modelo incluyeron los patrones de inflación de precios del yogur a partir de series de precios al consumidor, la participación importada frente a la abastecida internamente, las señales de frecuencia de compra de los hogares cuando estaban disponibles en publicaciones públicas, los cambios de mezcla entre formatos para comer con cuchara y bebibles, y la premiumización observada vinculada al posicionamiento orientado a la proteína y bajo en azúcar. Para la previsión, se utilizó un análisis de escenarios en torno a la evolución de precios y el cambio de mezcla, y los escenarios se ajustaron utilizando los rangos de consenso escuchados en las entrevistas para que la trayectoria de crecimiento se mantenga explicable y comprobable. Cuando un subsegmento tenía visibilidad limitada, cubrimos los vacíos utilizando variables sustitutas como la dirección del espacio en anaquel y las señales de crecimiento a nivel de formato, antes de volver a verificarlas mediante seguimientos con expertos.

Validación de datos y ciclo de actualización

La validación se realizó mediante triangulación entre señales independientes, incluida la verificación de si el consumo per cápita implícito y las tendencias de precios se mantenían coherentes con los indicadores públicos y la retroalimentación de las entrevistas. Los valores atípicos se investigaron con comprobaciones de varianza por formato y canal, y luego se revisaron en más de una ronda de análisis antes de la aprobación final.

El informe se actualiza anualmente, y se activan actualizaciones intermedias cuando ocurren eventos materiales, como cambios de etiquetado, reajustes importantes de precios o variaciones significativas de la demanda. Antes de la entrega, se completa una última revisión de datos para que los clientes reciban una vista actualizada con cualquier cambio de último momento reflejado en el modelo.

Tamaño del mercado estadounidense de yogur de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para el yogur en Estados Unidos pueden diferir incluso cuando parecen cubrir el mismo espacio, porque el límite de la categoría y el nivel de precios contabilizado no siempre están alineados. Las diferencias también provienen del año base elegido, de cómo se trata el yogur de origen vegetal y de si el food-service se contabiliza de la misma manera que el canal minorista.

Al verificar los precios a nivel de factura, la cobertura de canales y el momento de actualización anual, Mordor Intelligence mantiene el valor de 2026 vinculado a los artículos para comer con cuchara, bebibles, congelados y de origen vegetal vendidos como yogur, lo que evita que los productos fermentados adyacentes y los kits de snacks mixtos se cuenten en el mismo total.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 12.87 mil millones de USD (2026) | |

| Editor de Datos del Sector A | 10.60 mil millones de USD (2026) | Utiliza una definición más estrecha de yogur en partes del modelo y no indica claramente la alineación con los precios de factura a distribuidor en todos los canales, lo que puede comprimir el valor total para el mismo año. |

| Fuente de Análisis Comercial B | 7.40 mil millones de USD (2024) | Ancla el mercado en los ingresos de productores e importadores a precios mayoristas nominales, y se informa para un año anterior, por lo que no es directamente comparable sin ajustar por la inflación de precios y los cambios de mezcla recientes. |

La dispersión se explica principalmente por lo que se cuenta como yogur, qué capa de precio se utiliza, y si el año está alineado al mismo punto del ciclo de precios. Nuestro método se mantiene repetible porque los supuestos están vinculados a señales observables de precio y demanda, y luego se verifican cruzadamente con comprobaciones de canal y formato antes de finalizarse.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de yogur de los Estados Unidos en 2026?

El tamaño del mercado de yogur de los Estados Unidos se sitúa en USD 12,87 mil millones en 2026 y se proyecta que alcanzará USD 16,08 mil millones en 2031.

¿Qué segmento está creciendo más rápido dentro del mercado de yogur de los Estados Unidos?

El yogur sin lácteos lidera el crecimiento, registrando una CAGR del 6,63% hasta 2031, impulsado principalmente por los lanzamientos a base de avena y almendra.

¿Qué impulsa la popularidad del yogur bebible en los Estados Unidos?

El aumento de las ocasiones de desayuno en movimiento y la colocación en tiendas de conveniencia sustentan la previsión de CAGR del 5,56% para los formatos bebibles.

¿Qué región de los Estados Unidos consume más yogur?

El Sur tiene la mayor participación de volumen con el 31,38%, aunque el Noreste es actualmente la región de expansión más rápida.

Última actualización de la página el: