Tamaño y Participación del Mercado de Avena

Visión General del Mercado

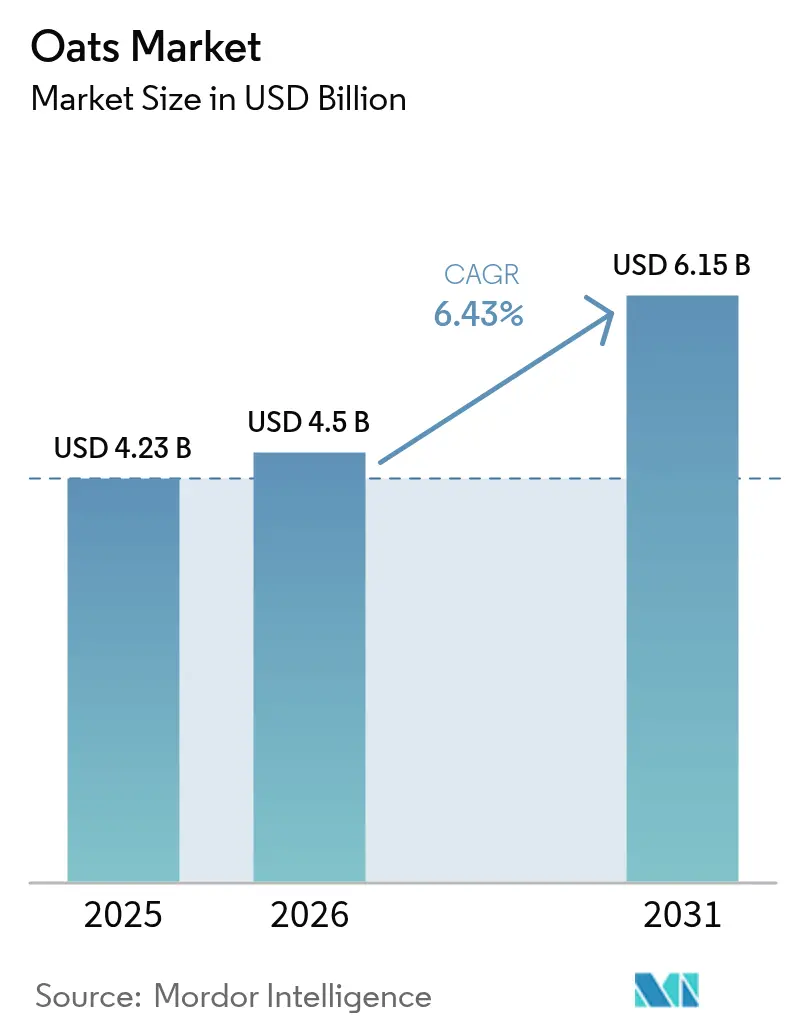

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.5 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.15 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.43% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Avena por Mordor Intelligence

Se espera que el tamaño del mercado de avena crezca de USD 4.230 millones en 2025 a USD 4.500 millones en 2026 y se prevé que alcance USD 6.150 millones en 2031 a una CAGR del 6,43% durante 2026-2031. Este crecimiento está impulsado principalmente por la creciente demanda de los consumidores de granos nutritivos y sin gluten, respaldada por la claridad regulatoria de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) sobre el umbral de gluten de ≤ 20 ppm para el etiquetado de alimentos. Esta regulación permite a los fabricantes abordar con confianza las necesidades de los consumidores celíacos y sensibles al gluten, fortaleciendo aún más las oportunidades de mercado. América del Norte continúa exhibiendo un crecimiento constante, respaldado por hábitos de consumo de cereales para el desayuno bien establecidos. Sin embargo, la región Asia-Pacífico está emergiendo como el mercado de más rápido crecimiento, impulsado por la creciente conciencia sobre la salud entre los hogares de clase media urbana y un cambio hacia opciones dietéticas más saludables. Las innovaciones en el procesamiento de avena, que mejoran la vida útil preservando el sabor y el valor nutricional, están facilitando la introducción de productos premium. Además, la rápida expansión de las plataformas de compras de comestibles en línea está reduciendo las barreras de entrada para marcas nuevas y emergentes, permitiéndoles dirigirse a segmentos de consumidores de nicho con propuestas de valor únicas. A pesar de estas tendencias positivas, la volatilidad de los rendimientos inducida por el clima representa un desafío significativo para el mercado. Para mitigar este riesgo, las empresas están diversificando cada vez más sus estrategias de abastecimiento e invirtiendo en cadenas de suministro resilientes para garantizar una producción y un suministro consistentes. Se espera que estos esfuerzos desempeñen un papel crucial en el sostenimiento del crecimiento del mercado durante el período de pronóstico.

Conclusiones Clave del Informe

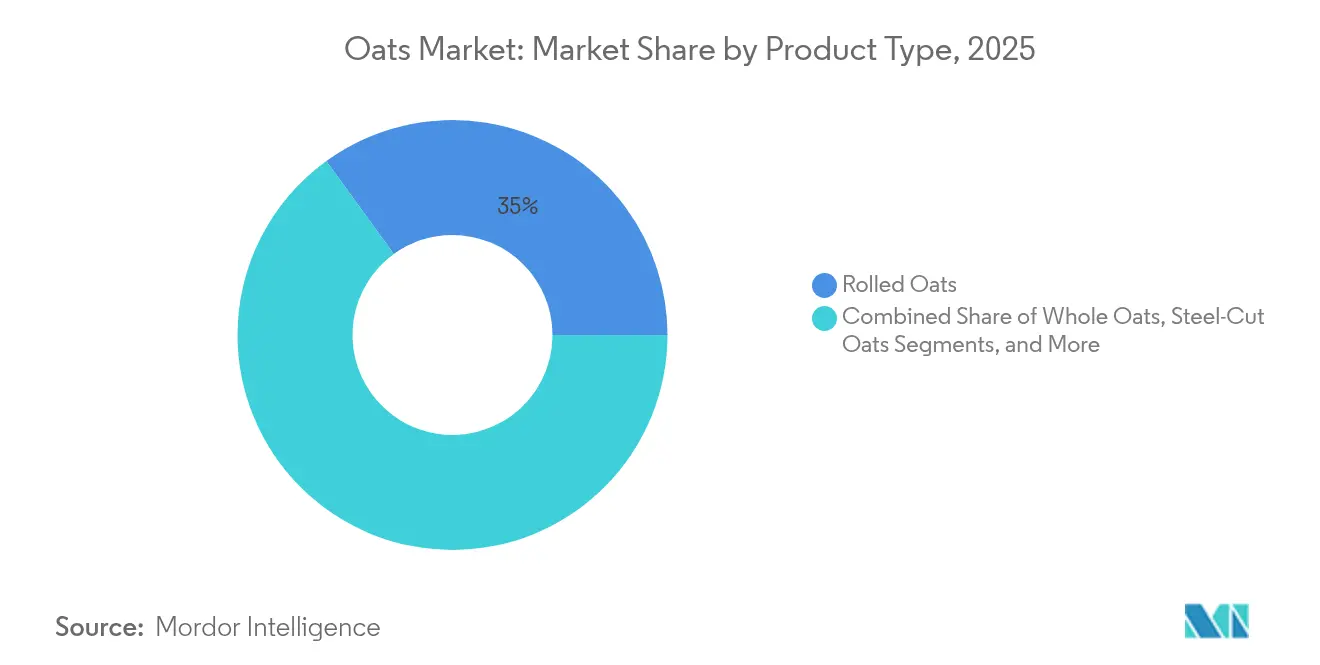

- Por tipo de producto, la avena en hojuelas lideró con el 34,98% de la participación del mercado de avena en 2025; la harina de avena está en camino de alcanzar la CAGR más rápida del 9,22% hasta 2031.

- Por categoría, la avena procesada representó el 71,55% de los ingresos en 2025, mientras que el mismo segmento se proyecta que crezca a una tasa compuesta del 7,38% anual hasta 2031.

- Por naturaleza, la avena convencional representó el 67,92% del tamaño del mercado de avena en 2025, y las variedades orgánicas se están expandiendo a una CAGR resiliente del 4,48%.

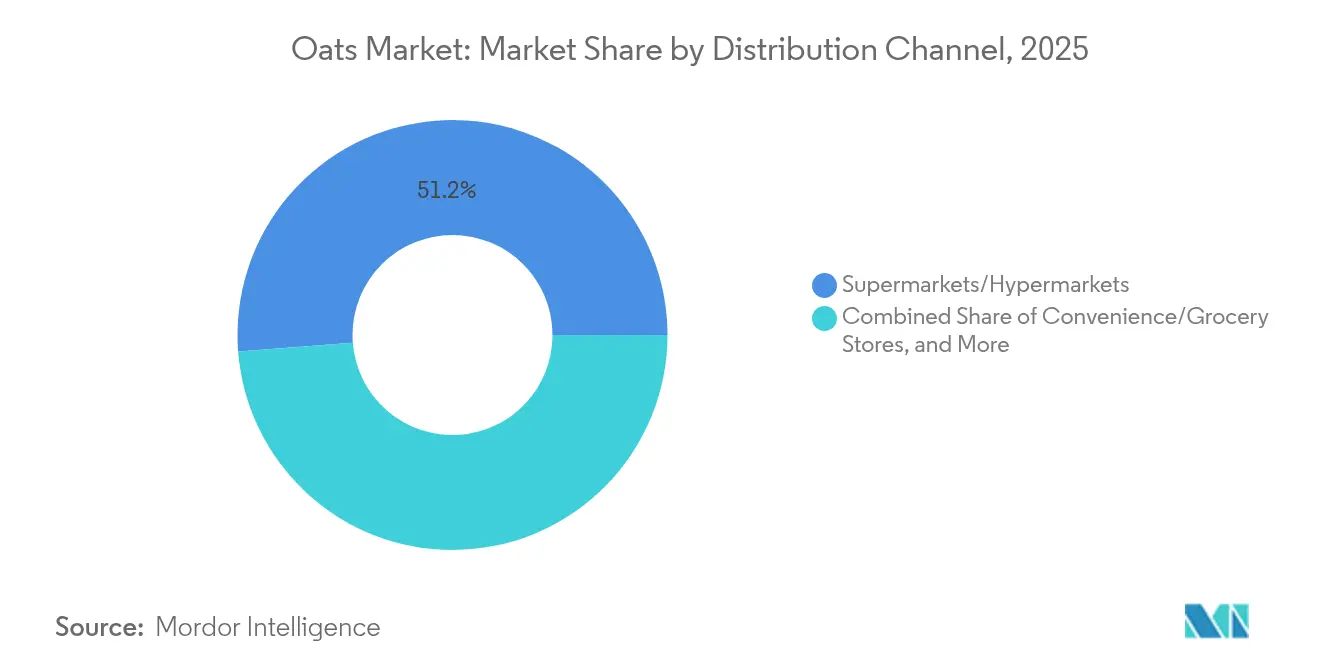

- Por canal de distribución, los supermercados e hipermercados mantuvieron el 51,22% de la participación del mercado de avena en 2025, mientras que el comercio minorista en línea se acelera a una CAGR del 10,18% hasta 2031.

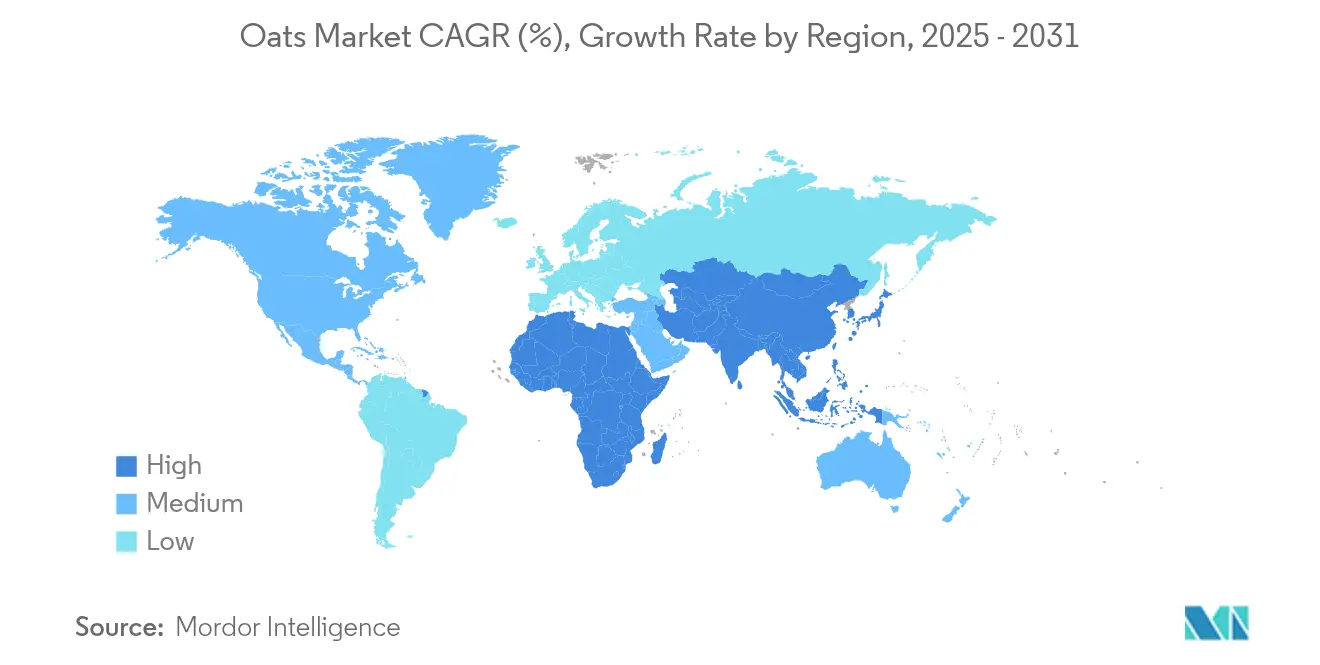

- Por geografía, América del Norte capturó el 34,31% de los ingresos en 2025 y se proyecta que Asia-Pacífico crezca más rápido a una CAGR del 8,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Avena

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente preferencia de los consumidores por opciones de alimentos nutritivos y sin gluten | +1.2% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de las tendencias de etiqueta limpia que promueven productos de avena mínimamente procesados | +0.8% | América del Norte y Europa como núcleo, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Mayor conveniencia a través de ofertas de productos listos para cocinar | +0.9% | Global, con ganancias tempranas en centros urbanos | Corto plazo (≤ 2 años) |

| Creciente adopción de la avena en dietas de control de peso y acondicionamiento físico | +0.7% | Asia-Pacífico como núcleo, América del Norte como secundario | Mediano plazo (2-4 años) |

| Creciente disposición de los consumidores a pagar un precio premium por productos de avena orgánicos y no transgénicos | +0.6% | América del Norte y Europa como primarios, mercados selectivos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Crecimiento de los canales de venta minorista en línea que mejoran la accesibilidad de los productos de avena | +1.1% | Global, con adopción acelerada en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Creciente Preferencia de los Consumidores por Opciones de Alimentos Nutritivos y Sin Gluten Impulsa el Crecimiento

El marco regulatorio que respalda la avena sin gluten ha generado un beneficio anual para la salud valorado en USD 110 millones, según un análisis de impacto de la FDA. Este beneficio se deriva de la reducción de los costos de búsqueda para las personas con enfermedad celíaca y una gama ampliada de opciones dietéticas para aproximadamente el 1% de la población afectada por esta condición[1]Fuente: Administración de Alimentos y Medicamentos, "Etiquetado de Alimentos; Etiquetado Sin Gluten de Alimentos", www.fda.gov. Al establecer directrices claras, el marco permite a los fabricantes de alimentos etiquetar con confianza la avena como sin gluten cuando cumple con el umbral de 20 ppm, resolviendo incertidumbres previas que obstaculizaban el crecimiento del mercado. Además, la inclusión por parte del Departamento de Agricultura de los Estados Unidos (USDA) de varios granos integrales, incluida la avena, en su programa WIC destaca el apoyo institucional al consumo de avena. Esta iniciativa proporciona a los participantes acceso a una selección más amplia de opciones de alimentos nutritivos, posicionando la avena como una alternativa naturalmente sin gluten. En respuesta a estos desarrollos, las empresas han introducido líneas de productos especializadas diseñadas para pacientes con enfermedad celíaca y consumidores sensibles al gluten. Estos productos cumplen con los estándares de la FDA a través de estrictos protocolos de certificación y pruebas, garantizando seguridad y calidad. La combinación de claridad regulatoria y creciente conciencia de salud del consumidor ha creado impulsores de demanda sostenibles para la avena sin gluten. Esta demanda va más allá de las tendencias dietéticas temporales, estableciendo firmemente la avena como un producto alimenticio sin gluten y reforzando su relevancia a largo plazo en la industria.

Expansión de las Tendencias de Etiqueta Limpia que Promueven Productos de Avena Mínimamente Procesados.

El posicionamiento de etiqueta limpia se ha convertido en un diferenciador estratégico crítico a medida que los consumidores examinan cada vez más las listas de ingredientes y exigen transparencia. Las directrices del Programa de Alimentación de Verano del USDA enfatizan la incorporación de granos integrales, como la avena, en estrategias de planificación de comidas que priorizan los alimentos mínimamente procesados. Este cambio beneficia particularmente a los productos de avena cortada en acero y avena entera, que se someten a menos procesamiento en comparación con las variedades instantáneas, alineándose con las preferencias de los consumidores por la autenticidad, la integridad nutricional y los atributos de etiqueta limpia. Además, el movimiento de etiqueta limpia se intersecta con los requisitos de certificación orgánica, creando oportunidades para que los fabricantes obtengan precios premium al demostrar tanto un procesamiento mínimo como prácticas de abastecimiento sostenibles. Las tecnologías avanzadas de conservación de alimentos respaldan aún más esta tendencia al extender la vida útil preservando la calidad nutricional, satisfaciendo las expectativas de los consumidores de conveniencia y beneficios para la salud sin comprometer los estándares de etiqueta limpia. Las empresas que abordan eficazmente estas demandas duales están bien posicionadas para capturar un segmento creciente de consumidores dispuestos a pagar un precio premium por productos que se alinean con sus valores de salud, transparencia y gestión ambiental responsable.

La Mayor Conveniencia a Través de Ofertas de Productos Listos para Cocinar Aumenta la Viabilidad

El segmento de alimentos de conveniencia ha experimentado un crecimiento estructural significativo, impulsado por la necesidad de opciones convenientes de granos integrales adaptadas a estilos de vida ocupados mientras se mantiene la integridad nutricional. Esta tendencia ha permitido a los procesadores de avena innovar e introducir productos de valor agregado que no solo satisfacen la demanda de los consumidores de soluciones que ahorran tiempo, sino que también generan márgenes de beneficio más altos. Los avances en tecnologías de conservación de alimentos, como el procesamiento a alta presión y los campos eléctricos pulsados, han respaldado aún más este cambio al extender la vida útil del producto sin comprometer la calidad nutricional. Estas innovaciones abordan las prioridades duales de los consumidores de conveniencia y salud. Además, una reciente audiencia de la Cámara de Representantes de los Estados Unidos destacó desafíos críticos en la cadena de suministro de alimentos, incluidas las escaseces de mano de obra y las ineficiencias en el transporte. Estos desafíos crean oportunidades para productos de avena listos para cocinar que requieren una infraestructura de preparación mínima, ofreciendo una solución práctica a las limitaciones de la industria. La intersección de conveniencia y nutrición presenta a los fabricantes el potencial de desarrollar productos posicionados en el segmento premium que obtienen precios más altos al ofrecer mayor funcionalidad, vida útil extendida y facilidad de preparación.

Creciente Adopción de la Avena en Dietas de Control de Peso y Acondicionamiento Físico.

La creciente adopción de la avena en dietas de control de peso y acondicionamiento físico se atribuye a sus beneficios nutricionales, particularmente su alto contenido de fibra soluble, incluido el beta-glucano. El beta-glucano ralentiza el vaciado gástrico, mejora la saciedad y regula las hormonas del apetito como la leptina y el péptido YY, que en conjunto contribuyen a una reducción de la ingesta calórica y un mejor control del apetito. Además, la avena tiene un índice glucémico bajo, lo que promueve niveles estables de azúcar en sangre y previene las caídas de energía y los antojos. Su contenido de proteínas apoya aún más el mantenimiento muscular, que es esencial durante los regímenes de pérdida de peso y acondicionamiento físico. Los estudios clínicos de los Institutos Nacionales de Salud (NIH) demuestran consistentemente que el consumo regular de avena impacta positivamente en métricas clave de salud, incluidos el IMC, la circunferencia de la cintura, los perfiles lipídicos y la salud intestinal. Estos hallazgos establecen la avena como una opción dietética científicamente validada y práctica para las personas que buscan controlar el peso y mejorar la salud metabólica general.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión competitiva de granos alternativos como la quinua y la cebada | -0.4% | Global, con mayor impacto en mercados urbanos conscientes de la salud | Mediano plazo (2-4 años) |

| Los desafíos de vida útil y almacenamiento limitan el crecimiento | -0.3% | Global, con impacto agudo en regiones tropicales y húmedas | Corto plazo (≤ 2 años) |

| Barreras logísticas en instalaciones de cadena de frío y almacenamiento para productos perecederos a base de avena | -0.2% | Asia-Pacífico y mercados emergentes principalmente | Mediano plazo (2-4 años) |

| Variabilidad del suministro influenciada por fluctuaciones climáticas que afectan la disponibilidad de materias primas | -0.5% | Global, con impacto concentrado en las principales regiones productoras | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Presión Competitiva de Granos Alternativos como la Quinua y la Cebada

El panorama competitivo se complica por la creciente popularidad de granos alternativos como la quinua, que obtienen precios premium debido a sus perfiles completos de aminoácidos. Este cambio presiona a los productores de avena a diferenciarse enfatizando sus beneficios únicos, como el contenido de beta-glucano y las cadenas de suministro bien establecidas, para mantener su relevancia. El USDA enfatiza la creciente preferencia de los consumidores por verduras orgánicas y cultivos de leguminosas, que logran primas de precio significativas en el mercado. Esta tendencia demuestra cómo los granos alternativos pueden capturar participación de mercado a través de estrategias de posicionamiento premium. Para seguir siendo competitivas, las empresas deben centrarse en innovaciones de procesamiento y aplicaciones funcionales para la avena, en lugar de depender únicamente de las afirmaciones nutricionales. Este enfoque es crítico a medida que los granos alternativos continúan expandiendo su presencia en los canales minoristas orientados a la salud, remodelando la dinámica competitiva del mercado de avena.

Los Desafíos de Vida Útil y Almacenamiento Limitan el Crecimiento

El cambio climático está perturbando significativamente las cadenas de suministro agrícolas, introduciendo una volatilidad sin precedentes. Según los indicadores climáticos del USDA, el aumento de las temperaturas y los cambios en los patrones de precipitación están ejerciendo una presión considerable sobre los principales cultivos de materias primas, incluida la avena. El análisis de la Federación Americana de Oficinas Agrícolas sobre las pérdidas de cultivos de 2024, que superan los USD 20.300 millones, subraya el grave impacto de los eventos climáticos en la producción agrícola. La sequía y el calor extremo por sí solos representaron más de USD 11.000 millones en pérdidas, destacando el papel crítico del clima en la configuración de los resultados agrícolas[2]Fuente: La Federación Americana de Oficinas Agrícolas, "Huracanes, Calor y Dificultades: Contabilizando las Pérdidas de Cultivos de 2024", www.fb.org. El Programa de Investigación del Cambio Global de los Estados Unidos revela además que la avena exhibe respuestas variadas al aumento de los niveles de dióxido de carbono y las condiciones de calentamiento. Sin embargo, las temperaturas elevadas a menudo conducen a rendimientos reducidos debido a ciclos de crecimiento más cortos y mayor susceptibilidad a plagas y enfermedades. Los indicadores climáticos del USDA enfatizan que la productividad agrícola es muy sensible a las variables climáticas, influyendo en factores clave como los calendarios de siembra, los plazos de cosecha, los rendimientos de los cultivos y la seguridad alimentaria general. Las empresas que adoptan estrategias de abastecimiento diversificadas y fortalecen su gestión de la cadena de suministro están mejor posicionadas para mitigar estos riesgos relacionados con el clima, garantizando una disponibilidad constante de productos y precios estables frente a los desafíos continuos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Avena en Hojuelas Domina por su Versatilidad

En 2025, la avena en hojuelas aseguró una participación dominante del 34,98% del mercado, respaldada por su familiaridad establecida entre los consumidores, sus versátiles métodos de preparación y su amplia disponibilidad en el comercio minorista. Las directrices dietéticas del USDA destacan la avena en hojuelas como un grano integral de fácil acceso, que cumple con las recomendaciones de ingesta diaria mientras proporciona nutrientes esenciales y fibra. Décadas de educación al consumidor y marketing han posicionado la avena en hojuelas como la opción de desayuno preferida, con tiempos de cocción y texturas adaptados a las preferencias del mercado masivo. Las regulaciones de etiquetado sin gluten de la FDA, que acomodan la avena en hojuelas que cumple con los umbrales de contaminación, permiten a los fabricantes dirigirse a pacientes con enfermedad celíaca y a quienes son sensibles al gluten. La avena en hojuelas lidera el mercado debido a su combinación de conveniencia, beneficios nutricionales y adaptabilidad culinaria, ya sea en avena tradicional, productos horneados o granola casera y barras energéticas.

La harina de avena está en una trayectoria de crecimiento, con una CAGR proyectada del 9,22% hasta 2031. Este aumento indica un cambio de enfoque, con los consumidores recurriendo cada vez más a la harina de avena por sus ventajas funcionales y nutricionales, más allá de su papel tradicional en los cereales para el desayuno. Los datos del USDA muestran que los estadounidenses promedian 6,7 onzas equivalentes de consumo diario de granos, lo que subraya el impulso hacia una mayor ingesta de granos integrales. Esto posiciona a la harina de avena como una opción principal para los fabricantes que buscan mejorar los perfiles nutricionales. Aprovechando la ola del movimiento de etiqueta limpia y las tendencias de horneado sin gluten en el hogar, la harina de avena está mejorando la textura y el valor nutricional en panes, pasteles y otros productos horneados. Además, el Programa de Alimentación de Verano del USDA aboga por la inclusión de granos integrales, impulsando la demanda institucional de harina de avena en entornos de servicios de alimentación que priorizan la nutrición.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Naturaleza: La Avena Convencional Mantiene el Liderazgo del Mercado

En 2025, la avena convencional mantiene una participación de mercado dominante del 67,92%, impulsada por cadenas de suministro bien establecidas, asequibilidad para consumidores sensibles al precio y amplia disponibilidad en el comercio minorista. Según los datos de disponibilidad de alimentos del USDA, el consumo de granos ha aumentado significativamente a lo largo de las décadas, con métodos de producción convencionales que permiten la escalabilidad y la eficiencia de costos necesarias para satisfacer las demandas de los consumidores del mercado masivo. Este segmento se beneficia de prácticas agrícolas maduras, infraestructura de procesamiento avanzada y redes de distribución confiables, garantizando calidad consistente y precios competitivos para el consumo masivo. El dominio del mercado de la avena convencional destaca su accesibilidad para los consumidores con presupuesto limitado.

Se proyecta que la avena orgánica crezca a una CAGR del 4,48% hasta 2031, reflejando su resiliencia a pesar de los mayores costos de producción y los estrictos requisitos de certificación. Este crecimiento está respaldado por la creciente disposición de los consumidores a pagar precios premium por productos percibidos como más saludables y más respetuosos con el medio ambiente. Los productores de avena orgánica se benefician de sistemas de certificación establecidos y una creciente aceptación en los canales minoristas, alineándose con las tendencias más amplias de los consumidores que favorecen la transparencia y la sostenibilidad. La expansión del segmento es particularmente pronunciada en los mercados desarrollados, donde los consumidores priorizan las consideraciones de salud y medio ambiente sobre la sensibilidad al precio. Esto crea oportunidades para el posicionamiento premium y la diferenciación de marca a través de un compromiso genuino con los principios orgánicos, atendiendo a una demanda creciente de productos sostenibles y conscientes de la salud.

Por Canal de Distribución: Los Supermercados Dominan el Comercio Minorista Tradicional

En 2025, los supermercados e hipermercados mantienen una participación de mercado dominante del 51,22%, aprovechando su posición establecida en los patrones de compra de los consumidores, mecanismos superiores de descubrimiento de productos y sistemas avanzados de gestión de inventario que garantizan una disponibilidad constante de productos. Una audiencia de la Cámara de Representantes sobre los desafíos de la cadena de suministro de alimentos identificó la infraestructura de transporte y la concentración del mercado como factores críticos que influyen en la distribución de alimentos. Esto destaca la continua dependencia de los canales minoristas tradicionales para mantener la accesibilidad de los productos. Estos canales se benefician de la familiaridad de los consumidores con las compras en tienda, la capacidad de comparar productos directamente y las estrategias promocionales integradas que fomentan las compras por impulso y el descubrimiento de marcas. Además, los supermercados e hipermercados desempeñan un papel crucial en el apoyo al crecimiento del mercado al proporcionar infraestructura para el lanzamiento de nuevos productos, promociones estacionales e iniciativas de gestión de categorías. Su liderazgo en el mercado subraya su papel como el principal punto de contacto con el consumidor para los productos de avena, ofreciendo una amplia selección y precios competitivos que atienden a diversas necesidades demográficas, reforzando así su importancia en el ecosistema general del mercado.

Se prevé que los canales de venta minorista en línea crezcan a una sólida CAGR del 10,18% hasta 2031, superando significativamente a los canales minoristas tradicionales a medida que la adopción del comercio electrónico se acelera en las categorías de alimentos envasados. Este crecimiento está impulsado por el cambio en las preferencias de los consumidores hacia la conveniencia digital y la creciente integración de las compras en línea en las rutinas diarias. La transformación digital del comercio minorista de alimentos crea oportunidades significativas para que los productos de avena de nicho y las marcas especializadas se relacionen directamente con los consumidores, evitando los intermediarios minoristas tradicionales. Estas marcas pueden construir lealtad a través de experiencias de compra personalizadas. Las plataformas de comercio electrónico también permiten a los productores más pequeños acceder a mercados nacionales sin requerir una infraestructura de distribución extensa, democratizando el acceso al mercado y fomentando la innovación en el desarrollo de productos y las estrategias de marketing. Además, las plataformas en línea proporcionan valiosos datos de consumidores y oportunidades de construcción de relaciones, lo que permite a las empresas fortalecer su presencia en el mercado más allá de las asociaciones minoristas tradicionales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Categoría: La Avena Procesada Lidera por Conveniencia y Valor Agregado

En 2025, la avena procesada ostenta una participación de mercado dominante del 71,55% y se proyecta que crezca a una CAGR del 7,38% hasta 2031. Esta tendencia subraya una sólida inclinación de los consumidores hacia productos orientados a la conveniencia. Estas ofertas, caracterizadas por un tiempo de preparación mínimo, calidad consistente y una vida útil extendida, resuenan profundamente con los consumidores de hoy en día con estilos de vida acelerados. Reforzando esta tendencia, las directrices dietéticas del USDA destacan la importancia de las opciones convenientes de granos integrales, subrayando su valor nutricional y su alineación con estilos de vida ocupados. Los fabricantes están elevando la categoría de avena procesada a través de técnicas como el tostado, el laminado y el corte, mejorando el sabor y la digestibilidad mientras se preservan los beneficios nutricionales fundamentales. El liderazgo del segmento está respaldado por redes de distribución establecidas, amplia aceptación por parte de los consumidores y su versatilidad para atender a los mercados minoristas. Aprovechando las tecnologías avanzadas de conservación de alimentos, los procesadores no solo están extendiendo la vida útil sino también garantizando la calidad nutricional, satisfaciendo las demandas duales de los consumidores de conveniencia e integridad para la salud.

El respaldo institucional, ejemplificado por la ampliación del programa WIC del USDA para abarcar una gama de granos integrales, subraya el papel fundamental de los productos de avena procesada en la entrega de nutrición accesible a diversas demografías. Los avances tecnológicos en el procesamiento de alimentos permiten a los fabricantes crear productos con perfiles nutricionales superiores, vida útil prolongada y características sensoriales mejoradas. Las empresas que equilibran hábilmente la eficiencia del procesamiento con la retención nutricional y un enfoque de etiqueta limpia están cosechando recompensas sustanciales en este ámbito. A medida que los consumidores buscan cada vez más conveniencia sin sacrificar los beneficios para la salud o la claridad de los ingredientes, el segmento de avena procesada está consolidando su posición en el mercado.

Análisis Geográfico

En 2025, América del Norte ostenta una participación dominante del 34,31% del mercado de avena, una posición respaldada por su larga tradición en el cultivo de avena, instalaciones de procesamiento avanzadas y una fuerte preferencia de los consumidores por los artículos de desayuno a base de avena. Las directrices dietéticas del USDA, que abogan por que los granos integrales constituyan al menos la mitad del consumo de granos, refuerzan aún más la demanda de avena en los sectores minoristas. En lugar de centrarse en el crecimiento por volumen, el mercado maduro de la región se inclina hacia el posicionamiento premium y las adiciones de valor innovadoras, respaldadas por cadenas de suministro confiables y capacidades de procesamiento que garantizan calidad consistente y precios competitivos. La expansión del programa WIC del USDA para abarcar una variedad de granos integrales subraya el respaldo institucional al consumo de avena. Esta iniciativa permite a los participantes acceder a una gama de opciones de alimentos saludables, destacando la avena como alternativas naturalmente sin gluten.

Asia-Pacífico está destinada a ser la región de más rápido crecimiento, con una CAGR del 8,05% hasta 2031. Este crecimiento está impulsado por la rápida urbanización, el aumento de los ingresos disponibles y una mayor conciencia sobre la salud en mercados clave como China, India y Japón. La trayectoria de crecimiento de la región está respaldada por cambios demográficos, con la urbanización impulsando la demanda de opciones de desayuno convenientes y una creciente conciencia sobre la salud que amplifica el atractivo de los beneficios nutricionales de la avena.

Europa, Oriente Medio y África (OMA) y América del Sur ofrecen en conjunto un panorama de crecimiento variado para el mercado global de avena. En Europa, la mayor conciencia sobre la salud y un aumento en la demanda de alimentos ricos en fibra y de origen vegetal están impulsando la popularidad de los productos de avena tanto orgánicos como procesados. Esta tendencia es especialmente pronunciada en naciones con tradiciones arraigadas como Alemania, el Reino Unido y la región nórdica. En América del Sur, países como Brasil y Argentina no solo están fortaleciendo la producción local de avena, sino que también están siendo testigos de un aumento constante en la incorporación de la avena en las dietas tradicionales y las rutinas de desayuno. Mientras tanto, la región de OMA, aunque todavía en sus primeras etapas en cuanto al consumo de avena, está observando cómo los centros urbanos se inclinan gradualmente hacia opciones de alimentos convenientes y nutritivos. En estas diversas regiones, tendencias como las preferencias de etiqueta limpia, un marco minorista en expansión y la creciente influencia de las costumbres de desayuno occidentales están amplificando colectivamente la demanda de avena en una gran variedad de categorías de productos y canales de venta.

Panorama Competitivo

El mercado global de avena opera en una estructura fragmentada con múltiples actores regionales e internacionales que compiten a lo largo de las cadenas de valor, desde la avena cruda hasta los productos procesados a base de avena. Las principales empresas del mercado incluyen PepsiCo, Inc., Mars, Incorporated, General Mills, Inc., Nestle S.A. y B&G Foods, Inc. Estas empresas se centran en la innovación de productos, las asociaciones estratégicas y la expansión geográfica para mantener sus posiciones en el mercado.

La creciente demanda de alimentos saludables y funcionales ha intensificado la competencia, atrayendo a nuevos participantes y marcas privadas al mercado. Las empresas están invirtiendo en investigación y desarrollo para crear productos innovadores a base de avena, al tiempo que fortalecen sus redes de distribución para llegar a bases de consumidores más amplias.

Los patrones de consumo regionales, en particular la creciente preferencia por los alimentos sin gluten en América del Norte y Europa, contribuyen aún más a la fragmentación y diversidad del mercado. Los actores del mercado están adaptando sus carteras de productos para satisfacer las preferencias locales y los requisitos dietéticos, al tiempo que implementan estrategias de marketing agresivas para diferenciarse de la competencia.

Líderes de la Industria de la Avena

PepsiCo, Inc.

Mars, Incorporated

General Mills, Inc.

Nestle S.A.

B&G Foods, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: PepsiCo introdujo Quaker Oat 'Rice' en Brasil, ofreciendo mayor contenido de fibra y proteína vegetal en comparación con el arroz integral estándar, con las ganancias apoyando iniciativas contra la inseguridad alimentaria. Este lanzamiento de producto demuestra una expansión estratégica hacia categorías de granos alternativos mientras se abordan objetivos de responsabilidad social.

- Febrero de 2025: Bob's Red Mill lanzó Avena Proteica para Preparación Nocturna, disponible en sabores Arándanos y Crema; y Vainilla con Almendras, ofreciendo 10 gramos de proteína por porción sin polvo proteico adicional ni rellenos, gracias a una variedad única de avena sin cáscara que es naturalmente más alta en proteínas y más sostenible. Certificada sin gluten y verificada por el proyecto no transgénico, el producto ya está disponible a nivel nacional en los Estados Unidos en los principales minoristas, según la marca.

- Diciembre de 2024: La avena de preparación nocturna transformó las rutinas de desayuno, combinando a la perfección la conveniencia con los beneficios para la salud. Repleta de la bondad nutricional de la avena en hojuelas, semillas de chía, proteína de suero y proteína de leche, esta avena promete un comienzo saludable del día.

- Marzo de 2024: Nature's Path presentó una nueva línea de harinas orgánicas de alta calidad en la Expo West de Productos Naturales 2024, con cinco variedades, incluidas harina multiusos, sin gluten, mezcla para panadería, trigo integral y harina multiusos para dieta cetogénica. La harina multiusos orgánica sin gluten de la marca es una mezcla de ingredientes orgánicos como la saludable harina de avena. Es la más adecuada para todas las recetas que requieren "harina multiusos sin gluten", según Nature's Path.

Alcance del Informe Global del Mercado de Avena

La avena es un cereal de grano integral (Avena sativa). Contiene una gran cantidad de vitaminas, minerales y antioxidantes y es una excelente fuente de fibra, particularmente beta-glucano.

El mercado global de avena está segmentado por tipo de producto, aplicación, canal de distribución y geografía. Por forma, el mercado está segmentado en avena entera, granos de avena, avena cortada en acero, avena en hojuelas y harina. Por canal de distribución, el mercado está segmentado en supermercados/hipermercados, tiendas de conveniencia, tiendas minoristas en línea y otros canales de distribución. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África.

El dimensionamiento del mercado se ha realizado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Avena Entera |

| Granos de Avena |

| Avena Cortada en Acero |

| Avena en Hojuelas |

| Harina de Avena |

| Convencional |

| Orgánica |

| Avena Cruda |

| Avena Procesada |

| Supermercados/Hipermercados |

| Tiendas de Conveniencia/Abarrotes |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Avena Entera | |

| Granos de Avena | ||

| Avena Cortada en Acero | ||

| Avena en Hojuelas | ||

| Harina de Avena | ||

| Por Naturaleza | Convencional | |

| Orgánica | ||

| Por Categoría | Avena Cruda | |

| Avena Procesada | ||

| Por Canal de Distribución | Supermercados/Hipermercados | |

| Tiendas de Conveniencia/Abarrotes | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de avena?

El tamaño del mercado de avena está valorado en USD 4.500 millones en 2026, con expectativas de alcanzar USD 6.150 millones en 2031.

¿Qué región genera los mayores ingresos?

América del Norte lidera con el 34,31% de las ventas globales, respaldada por hábitos de desayuno establecidos y una sólida infraestructura minorista.

¿Qué segmento de tipo de producto está creciendo más rápido?

La harina de avena muestra la CAGR más alta del 9,22% hasta 2031 debido al creciente uso en productos alimenticios sin gluten y de etiqueta limpia.

¿Con qué rapidez está impactando el comercio de comestibles en línea en las ventas de avena?

Se prevé que los canales en línea se expandan a una CAGR del 10,18%, superando drásticamente el crecimiento del comercio minorista físico a medida que los consumidores favorecen la conveniencia digital.

Última actualización de la página el: