Tamaño y Participación del Mercado de Sistemas Automatizados de Almacenamiento y Recuperación (ASRS)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

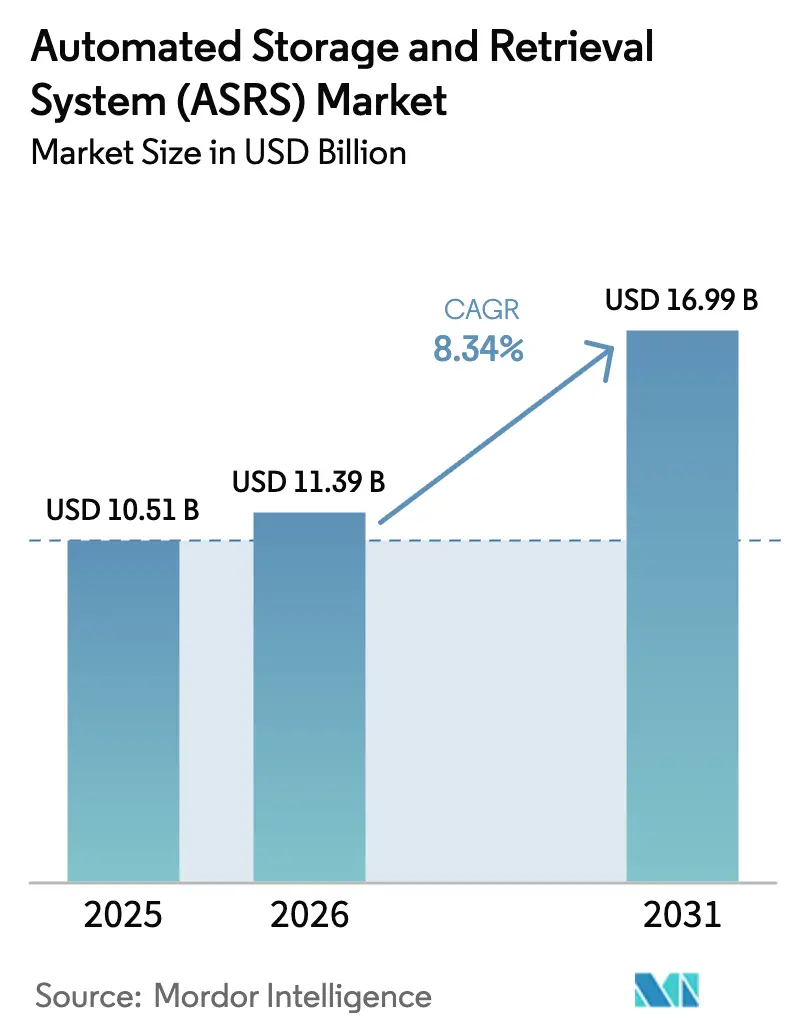

| Tamaño del Mercado (2026) | 11.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.99 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.34% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas Automatizados de Almacenamiento y Recuperación (ASRS) por Mordor Intelligence

El tamaño del mercado de sistemas automatizados de almacenamiento y recuperación fue valorado en USD 10,51 mil millones en 2025 y se estima que crecerá desde USD 11,39 mil millones en 2026 hasta alcanzar USD 16,99 mil millones en 2031, a una CAGR del 8,34% durante el período de pronóstico (2026-2031). El creciente volumen del comercio electrónico, la escasez crónica de mano de obra y el aumento de los costos inmobiliarios se han combinado para crear un punto de inflexión en el que los despliegues del mercado de sistemas automatizados de almacenamiento y recuperación generan ganancias medibles en rendimiento, precisión y utilización del espacio. Las empresas que enfrentan una inflación salarial anual del 5%–7% en roles logísticos han tratado los proyectos de automatización intensivos en capital como una cobertura contra el aumento de los gastos operativos, mientras que las soluciones de cubo y lanzadera energéticamente eficientes se alinean con los mandatos de sostenibilidad corporativa. La convergencia tecnológica está rediseñando el diseño de soluciones; las plataformas modernas integran robótica, algoritmos de enrutamiento de inteligencia artificial y análisis de mantenimiento predictivo que reducen el tiempo de inactividad no planificado hasta en un 30%. Los primeros adoptantes reportan reducciones del tiempo de ciclo del 40% para perfiles de pedidos de alta variedad, posicionando las inversiones en el mercado de sistemas automatizados de almacenamiento y recuperación como base para las estrategias de cumplimiento omnicanal.

Conclusiones Clave del Informe

- Por tipo de producto, los sistemas de grúa de pasillo fijo lideraron con una participación del 37,65% en el mercado de sistemas automatizados de almacenamiento y recuperación en 2025, mientras que las plataformas de almacenamiento basadas en cubos y robóticas se proyecta que se expandirán a una CAGR del 11,92% hasta 2031.

- Por tipo de carga, las soluciones de carga unitaria representaron el 41,92% del tamaño del mercado de sistemas automatizados de almacenamiento y recuperación en 2025; los sistemas de contenedores de carga mini representan el crecimiento más rápido con una CAGR del 11,08% hasta 2031.

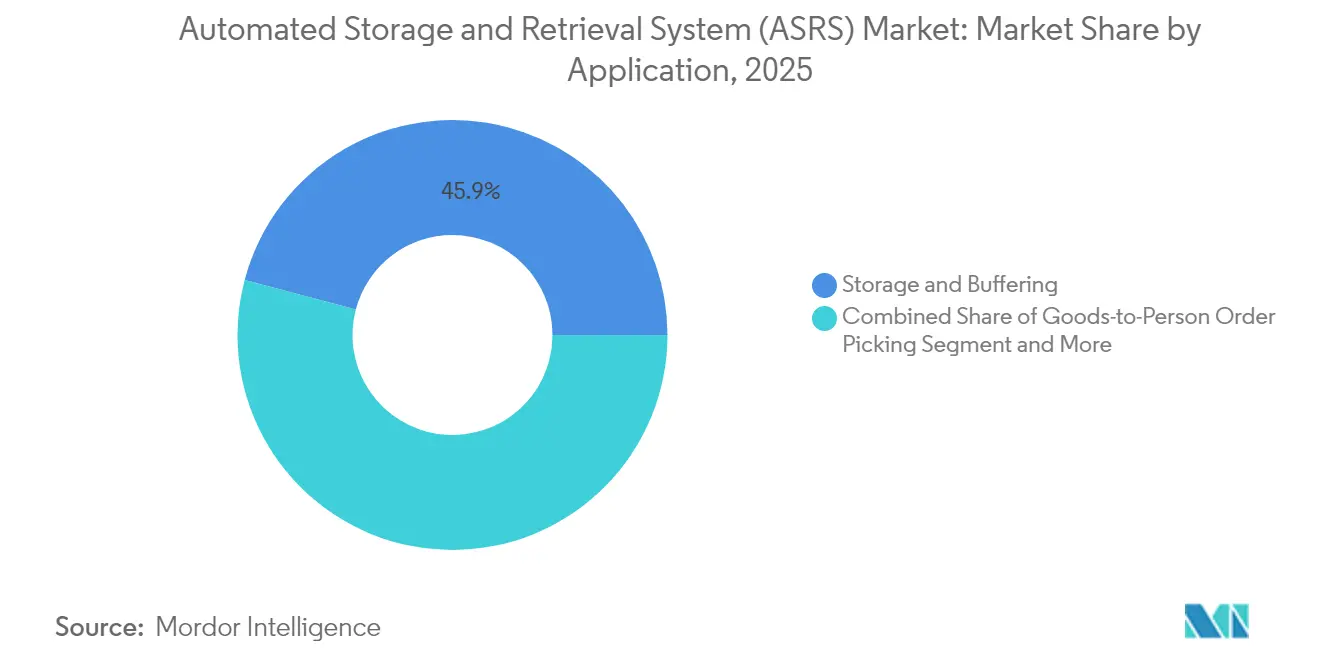

- Por aplicación, el almacenamiento y la amortiguación mantuvieron una participación del 45,88% del tamaño del mercado de sistemas automatizados de almacenamiento y recuperación en 2025, mientras que el picking de pedidos de mercancía a persona avanza a una CAGR del 13,78%.

- Por industria del usuario final, la manufactura automotriz mantuvo una participación del 26,75% en el mercado de sistemas automatizados de almacenamiento y recuperación en 2025, aunque el comercio electrónico y el comercio minorista registra la CAGR de pronóstico más alta del 13,12%.

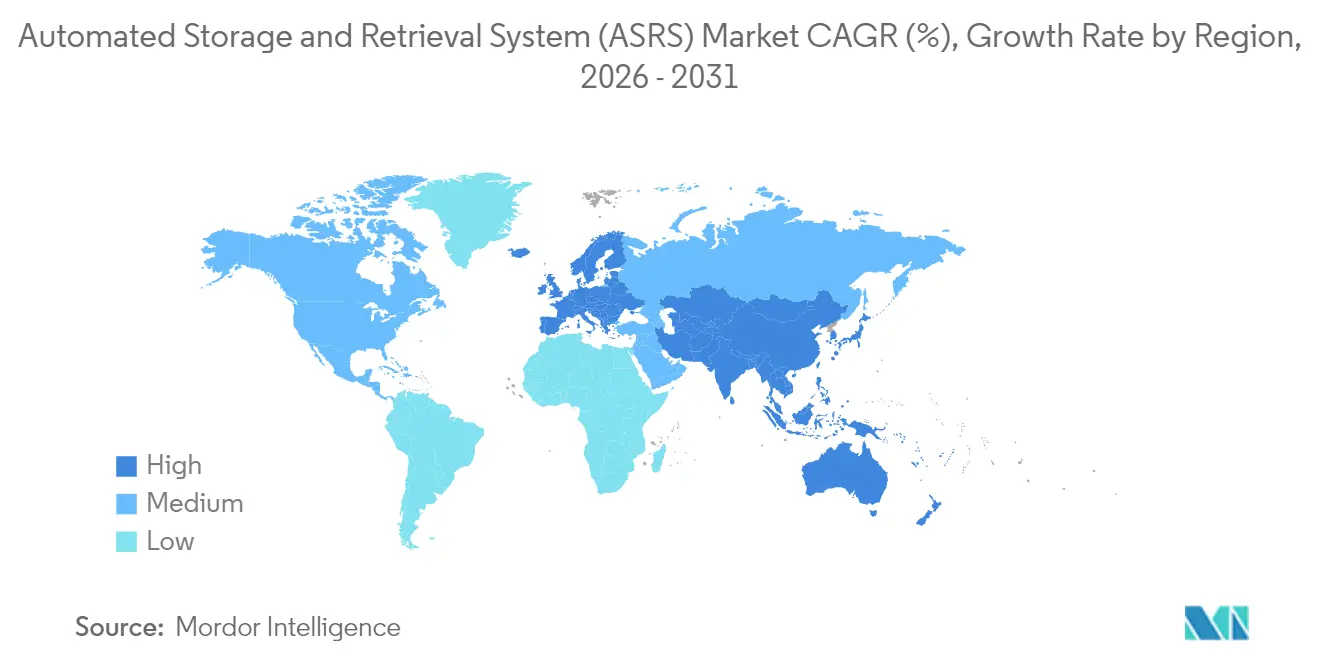

- Por geografía, Europa contribuyó con el 33,42% de los ingresos en 2025; Asia-Pacífico es el segmento regional de más rápido crecimiento con una CAGR del 11,67% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas Automatizados de Almacenamiento y Recuperación (ASRS)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión del cumplimiento del comercio electrónico | +2.8% | Global, liderado por América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Aumento de los costos laborales y mandatos de seguridad | +2.1% | América del Norte y la UE, expandiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Cambio hacia centros de microcumplimiento | +1.4% | Centros urbanos en todo el mundo | Mediano plazo (2-4 años) |

| Automatización de almacenes de congelación profunda | +1.2% | Europa y América del Norte como primeros adoptantes | Largo plazo (≥ 4 años) |

| Análisis de mantenimiento predictivo | +0.9% | Europa, América del Norte, Japón | Largo plazo (≥ 4 años) |

| Incentivos de política industrial | +1.1% | China, Japón, Corea, UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Presión del cumplimiento del comercio electrónico

A mediados de 2025, el despliegue de 1 millón de robots por parte de Amazon sirvió como prueba visible de que el picking manual no puede sostener perfiles de pedidos que se aproximan a 300 líneas por hora. Los minoristas competidores respondieron acelerando proyectos de cubos y lanzaderas que reducen los tiempos de ciclo de pedidos de horas a minutos, impulsando reservas aceleradas para el mercado de sistemas automatizados de almacenamiento y recuperación. Las mayores tasas de devolución en prendas de vestir y electrónica agudizaron el enfoque en la precisión; los manipuladores mejorados con inteligencia artificial ahora logran una precisión de reconocimiento de artículos superior al 99%, reduciendo costosos reenvíos. Los operadores de cumplimiento también descubrieron que la robótica redujo el costo de energía por pedido en un 8% al limitar los movimientos de montacargas y los requisitos de iluminación.

Aumento de los costos laborales y mandatos de seguridad

Los incidentes con montacargas representaron la mayoría de los accidentes fatales en almacenes en 2024, con un costo de USD 84 millones en reclamaciones semanales por lesiones en los Estados Unidos[1]Damotech, "5 Estadísticas Sorprendentes sobre Seguridad en Almacenes," damotech.com. Las nuevas directrices de la OSHA emitidas en 2025 trasladaron la responsabilidad del empleador, lo que impulsó la conversión acelerada a celdas de mercancía a persona que eliminan a los humanos de los pasillos de alto tráfico. Los depósitos de mantenimiento automotriz que sufren una proyectada escasez del 20% de técnicos para 2028 adoptaron sistemas de carga mini para reasignar la escasa mano de obra de las tareas de recuperación a roles de diagnóstico. En conjunto, estas dinámicas añaden más de dos puntos porcentuales al crecimiento del mercado de sistemas automatizados de almacenamiento y recuperación a mediano plazo.

Cambio hacia centros de microcumplimiento

Los precios del sector inmobiliario urbano obligaron a los supermercados y farmacias a reimaginar la logística de última milla. Las cuadrículas basadas en cubos procesan 1.000 pedidos por hora en superficies inferiores a 929 metros cuadrados, un ahorro de espacio del 85% en comparación con los diseños de estanterías convencionales. Los minoristas que colocaron nodos de microcumplimiento adyacentes a sus tiendas reportaron ventanas de entrega que se redujeron a menos de dos horas, aumentando la retención de clientes en 4–6 puntos porcentuales. El apetito inversor continuó creciendo porque los diseños modulares permiten adiciones de capacidad incrementales, protegiendo el retorno sobre la inversión a medida que la demanda fluctúa.

Automatización de almacenes de congelación profunda

Los operadores de cadena de frío enfrentaron la triple presión de la escasez de mano de obra, el estricto cumplimiento de temperatura y los costos de energía que aumentaron un 12% en 2024. La cuadrícula multitemperatura de 18 niveles de AutoStore redujo el consumo de kWh en un 40% al combinar productos refrigerados y congelados en una sola estructura. La instalación totalmente automatizada de Dematic en Quebec validó la operación continua a −28 °C sin intervención manual, señalando un potencial de adopción a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX inicial y largo período de recuperación | -1.8% | Global, más difícil para las PYMES | Corto plazo (≤ 2 años) |

| Escasez de técnicos especializados en ASRS | -1.2% | Economías con fuerza laboral envejecida | Mediano plazo (2-4 años) |

| Complejidad de integración con sistemas WMS heredados | -0.9% | Empresas que operan con sistemas heredados | Mediano plazo (2-4 años) |

| Vulnerabilidades de ciberseguridad | -0.7% | Regiones altamente conectadas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX inicial y períodos de recuperación prolongados

Los proyectos llave en mano que oscilan entre USD 70.000 y USD 3 millones disuadieron a muchos pequeños distribuidores a pesar del demostrable potencial de reducción de costos[2]Berkshire Grey Anuncia Asociación Formal con Kardex," kardex.com. Los modelos de costo total de propiedad revelan que el software, la puesta en marcha y la capacitación a menudo añaden otro 40% al precio de lista, extendiendo el período de recuperación más allá de las zonas de confort del director financiero durante períodos de incertidumbre macroeconómica. Los modelos de suscripción basados en "pago por picking" comenzaron a mitigar el gasto inicial, aunque la disponibilidad actual está limitada a casos de uso de alto volumen seleccionados.

Las vulnerabilidades de ciberseguridad amenazan las operaciones de ASRS conectados

Sesenta y ocho incidentes de tecnología operacional divulgados públicamente afectaron a la manufactura en 2023, un aumento del 19% interanual, y el ransomware representó más de la mitad de esos eventos. Las plataformas de automatización que convergen tecnologías de la información y tecnologías operacionales exponen nuevas superficies de ataque; muchos operadores carecen de personal certificado para asegurar los protocolos industriales. Las brechas que detienen el movimiento de inventario incluso por un día pueden borrar semanas de margen en nodos de comercio electrónico de alto volumen, frenando la adopción a corto plazo entre las empresas con aversión al riesgo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los sistemas basados en cubos desafían el dominio de las grúas

Las instalaciones de grúas de pasillo fijo aún generaron el 37,65% de los ingresos globales en 2025, ancladas en plantas automotrices y de bienes de consumo masivo donde los flujos predecibles justifican estructuras de estanterías altas. Estas instalaciones establecieron históricamente la plantilla de diseño para el mercado de sistemas automatizados de almacenamiento y recuperación, aunque limitan a los usuarios a anchos de pasillo específicos y techos de rendimiento. Las cuadrículas basadas en cubos y las líneas de almacenamiento robótico ganaron impulso al aumentar la densidad de almacenamiento en un 60% y reducir los tiempos de recuperación a menos de 70 segundos, impulsando una CAGR del 11,92% que cambiará la combinación de ingresos antes de que termine la década. AutoStore y grandes operadores logísticos de terceros como DSV escalaron los despliegues de cubos en nueve países, subrayando la adaptabilidad multipropósito. Los sistemas basados en lanzaderas ocupan un punto intermedio; los carriles de lanzadera modulares permiten a las empresas expandirse de forma incremental sin grandes reformas de edificios. Esa flexibilidad atrae a los minoristas de rápido crecimiento que desean que las inversiones en el mercado de sistemas automatizados de almacenamiento y recuperación estén alineadas con las fluctuaciones de demanda año a año.

Los módulos de elevación vertical (VLM) y las soluciones de carrusel siguen siendo un nicho con menos del 10% de participación en ingresos, aunque añaden valor crítico donde el espacio en planta es escaso y la integridad de las piezas es primordial. Los ensambladores de dispositivos médicos, por ejemplo, utilizan los VLM para proteger las piezas micromecánicas de la contaminación mientras logran precisiones de picking superiores al 99,9%. Las instalaciones híbridas mezclan cada vez más grúas, lanzaderas y cubos, una arquitectura que ejemplifica cómo el mercado de sistemas automatizados de almacenamiento y recuperación evolucionó hacia ecosistemas personalizados en lugar de apuestas de tecnología única. La colaboración de Kardex con Berkshire Grey incorporó celdas de picking con visión de inteligencia artificial en líneas de VLM, logrando una precisión del 99,99% y reforzando la tendencia de polinización cruzada que da forma al diseño moderno de almacenes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Carga: El impulso de la carga mini refleja la proliferación de SKU

Los sistemas de palés de carga unitaria capturaron el 41,92% de los ingresos de 2025, impulsados por subconjuntos automotrices, paletización de bebidas y otros flujos masivos donde cada ubicación de almacenamiento alberga artículos homogéneos. Sin embargo, la explosión de SKU en el comercio electrónico impulsó tasas de recuperación a nivel de contenedor que las grúas de carga unitaria no pueden satisfacer de manera rentable, abriendo la demanda de sistemas de carga mini que avanzan a una CAGR del 11,08%. El tamaño del mercado de sistemas automatizados de almacenamiento y recuperación para soluciones de contenedores de carga mini se proyecta que se expandirá aún más rápido en la alimentación omnicanal, donde las líneas de pedidos en línea por cesta promedian 35. Un solo pasillo de carga mini puede procesar hasta 1.200 ciclos de contenedores por hora, permitiendo el reabastecimiento de tiendas y el cumplimiento de pedidos en línea con recogida en tienda desde una sola superficie.

Los subsistemas de lanzadera de palés conectan el almacenamiento de palés de alto rendimiento con las demandas de acceso selectivo, permitiendo una profundidad configurable que equilibra densidad y velocidad. Las aplicaciones de carga media, aunque más pequeñas en cifras absolutas, manejan componentes medianos de tamaño irregular en electrónica y repuestos automotrices de posventa, funciones a menudo pasadas por alto en la planificación de proyectos pero críticas para el flujo de extremo a extremo. Los operadores mezclan cada vez más tipos de carga dentro de plataformas de software unificadas para que el sistema de gestión de almacenes dirija los pickings basándose en el costo en tiempo real por movimiento, en lugar de zonas rígidas y aisladas, lo que señala una madurez matizada dentro del mercado de sistemas automatizados de almacenamiento y recuperación.

Por Aplicación: El picking de mercancía a persona remodela los modelos laborales

El almacenamiento y la amortiguación representaron el 45,88% del gasto en 2025, confirmando que la densidad de inventario y el cumplimiento del método FIFO siguen siendo motivaciones fundamentales. Sin embargo, las líneas de mercancía a persona crecieron más rápido con una CAGR del 13,78% porque resuelven directamente la creciente escasez de mano de obra y los problemas de tasa de errores. Cuando un robot de cubo coloca un contenedor en una estación de trabajo ergonómica cada 3,5 segundos, el tiempo de desplazamiento prácticamente desaparece, y los operadores pueden alcanzar 450 pickings por hora con tasas de error inferiores al 0,3%. Las instalaciones han reportado ratios de ahorro de mano de obra que se aproximan a 4:1, reduciendo el costo de cumplimiento de pedidos de una sola línea de USD 2,40 a USD 0,95. Esto es especialmente relevante para los sectores de prendas de vestir y belleza donde los perfiles de pedidos se inclinan fuertemente hacia unidades individuales.

Las funciones de kitting y secuenciación se integran directamente en las líneas de ensamblaje. Los fabricantes de equipos originales automotrices despliegan amortiguación de secuencia para entregar piezas dentro de ±30 segundos del tiempo de takt, evitando costosas paradas de línea. Las aplicaciones de soporte de ensamblaje enrutan los contenedores a través de robots móviles autónomos directamente a las estaciones de trabajo por gravedad, eliminando por completo los montacargas de los pisos de producción. El manejo en almacenamiento en frío y congelación profunda sigue siendo un nicho especializado de alto margen; sin embargo, los productores de vacunas y los distribuidores de alimentos congelados dependen cada vez más de cubos multitemperatura que demuestran un tiempo de actividad sin asistencia a −25 °C, manteniendo el cumplimiento de las Buenas Prácticas de Distribución sin auditorías manuales. La amplitud de aplicaciones refleja cómo el mercado de sistemas automatizados de almacenamiento y recuperación penetró desde el almacenamiento de reserva en la parte trasera hasta las operaciones de producción central y orientadas al consumidor.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria del Usuario Final: El comercio minorista y los operadores logísticos de terceros superan a los líderes tradicionales

La manufactura automotriz dominó con una participación del 26,75% en los ingresos debido a los altos volúmenes y el precedente de adopción temprana, pero su curva de crecimiento se aplanó a medida que las plantas ya operan con configuraciones densas de carga unitaria. Mientras tanto, el comercio electrónico y el comercio minorista registraron una CAGR del 13,12%, añadiendo más dólares incrementales que cualquier otro sector vertical. Las promesas de entrega en el mismo día impulsaron a las cadenas a instalar islas de microcumplimiento dentro de los centros regionales, impulsando nuevos pedidos de kits de cubos y lanzaderas optimizados para 5.000–15.000 líneas de pedidos por hora. Las marcas de bienes de consumo reflejaron esa urgencia; el campus de PepsiCo en Tailandia unificó la preparación de producción y la preparación de pedidos de salida en un solo edificio automatizado, reduciendo las transferencias de cross-docking en un 60%.

Los fabricantes de alimentos y bebidas invirtieron fuertemente en lanzaderas de congelación profunda para cumplir con los mandatos regulatorios sobre trazabilidad y control de vencimientos. Los usuarios farmacéuticos y de ciencias de la vida adoptaron robots para garantizar una cadena de custodia lista para auditoría al 100% para paquetes serializados. Las empresas de logística de terceros, bajo la presión de los clientes para cotizar tarifas transaccionales en lugar de tarifas basadas en número de empleados, se convirtieron en seguidores rápidos, agrupando las capacidades del mercado de sistemas automatizados de almacenamiento y recuperación como un diferenciador premium. Los depósitos de defensa y los almacenes gubernamentales desplegaron cuadrículas de carga mini dentro de instalaciones reforzadas donde el acceso del personal está restringido, subrayando la versatilidad de la tecnología en todos los niveles de seguridad.

Análisis Geográfico

Europa mantuvo la mayor contribución regional con el 33,42% de los ingresos globales de 2025. Los altos costos laborales que superan los USD 28 por hora y la estricta legislación de seguridad laboral hicieron que la automatización fuera financieramente atractiva, mientras que las normas de sostenibilidad de la UE reconocieron las cuadrículas de cubos de alta densidad como un camino hacia una menor huella energética de los edificios. La Estrategia de Alta Tecnología 2025 de Alemania destinó USD 369,2 millones para investigación y desarrollo en robótica, reforzando los ecosistemas comerciales que nutren a los proveedores de soluciones. Los minoristas escandinavos comprimieron seis almacenes convencionales en una sola instalación automatizada y redujeron el CO₂ por pedido enviado en un 35%.

Asia-Pacífico registró el crecimiento más rápido con una CAGR del 11,67%. El megaproyecto de robótica de un billón de yuanes de China señaló el compromiso a nivel estatal con la automatización de fábricas, mientras que Japón propuso una red de cintas transportadoras de 500 kilómetros que conecta Osaka y Tokio, creando demanda de nodos de clasificación de alto rendimiento. Los incentivos de política coreana añadieron USD 128 millones en subvenciones para despliegues de fábricas inteligentes, e India se convirtió en un centro de producción tras la apertura de la planta de Daifuku en 2025, que reduce los plazos de entrega para los clientes regionales. El mercado de sistemas automatizados de almacenamiento y recuperación en Asia-Pacífico se beneficia por tanto tanto de la demanda interna como de la capacidad de fabricación localizada.

América del Norte sigue siendo el centro de innovación, con entornos de prueba de comercio electrónico a hiperescala que establecen referencias globales. Amazon introdujo modelos de base de inteligencia artificial para redirigir robots en enjambre, mejorando la eficiencia energética al tiempo que aumenta los pickings por hora, lo que influye directamente en las especificaciones de diseño adoptadas por sus pares. La nueva sede de AutoStore en New Hampshire alberga una academia que capacita técnicos, abordando la restricción de la brecha de habilidades y subrayando la previsión de la empresa de superar las 300 instalaciones regionales a finales de 2026. América Latina y Oriente Medio y África son corredores emergentes; los distribuidores farmacéuticos saudíes pilotaron el cumplimiento semiautomatizado en 2024, y los operadores logísticos de terceros brasileños se beneficiaron de exenciones fiscales sobre bienes de capital, posicionando ambas regiones como espacios de crecimiento en los próximos cinco años.

Panorama regulatorio

Los despliegues de ASRS se sitúan en la intersección de la seguridad de las máquinas, la seguridad en el lugar de trabajo y el cumplimiento del comercio transfronterizo. A nivel mundial, los proyectos suelen alinear la evaluación de riesgos y la validación de seguridad con las normas ISO 12100 e ISO 13849, mientras que las instalaciones estadounidenses también deben cumplir con los requisitos de OSHA según 29 CFR 1910 para operaciones de almacenamiento. Esto configura los requisitos en materia de protecciones y paradas de emergencia, así como los procedimientos de bloqueo y etiquetado durante la puesta en marcha y el mantenimiento.

En el ámbito comercial y normativo, la resolución N359280 de la Aduana y Protección Fronteriza de Estados Unidos (10 de marzo de 2026) aclaró la clasificación arancelaria para sistemas de almacenamiento automatizado importados desde Alemania y Suiza, proporcionando un punto de referencia para el modelado del costo de nacionalización en importaciones de grúas, lanzaderas y sistemas de cubos. En el Reino Unido, la Smart Machines Strategy 2035 adopta una postura pro innovación al tiempo que ubica la actividad de robótica junto a la Health and Safety at Work Act y la National Security and Investment Act. La UK Regulatory Innovation Office (16 de enero de 2026) también priorizó la robótica y la defensa para agilizar aprobaciones superpuestas que pueden afectar el tiempo de implementación de sistemas automatizados.

Análisis de la cadena de valor

La cadena de valor de ASRS comienza con componentes y subsistemas ascendentes, incluyendo acero estructural y estanterías, motores y accionamientos, sensores y hardware de seguridad, transportadores y mecánica de lanzaderas o grúas, y módulos de control electrónico (PLC, redes industriales y computación en el borde). Los OEM de sistemas y proveedores de robótica luego integran estos componentes en grúas, lanzaderas, módulos de elevación vertical y carruseles, y grids basados en cubos, agrupando controles, capas de Warehouse Control System y Warehouse Execution System, e interfaces con el WMS o ERP del cliente. La ingeniería de obra, la puesta en marcha y la capacitación de operadores representan una parte material del costo entregado, particularmente cuando el esfuerzo de integración es mayor en almacenes existentes (brownfield).

Aguas abajo, el valor se concentra en la entrega de proyectos llave en mano, el servicio de ciclo de vida y la optimización basada en software (monitoreo, mantenimiento predictivo y orquestación entre automatizaciones mixtas). La evidencia en 2025 apuntó a presión de compras vinculada a medidas arancelarias y mayores costos para módulos de control electrónico importados y elementos de automatización especializados, lo que incentivó a fabricantes e integradores a regionalizar partes de la base de suministro y calificar proveedores nacionales cuando fue posible. La adopción sigue dependiendo de proveedores 3PL, operadores de distribución minorista y fabricantes, mientras que los modelos de financiamiento y servicio (incluidos los enfoques orientados al consumo en casos de uso selectos de alto volumen) se utilizan cada vez más para abordar las altas barreras de CAPEX inicial.

Panorama Competitivo

Una consolidación moderada caracteriza el mercado de sistemas automatizados de almacenamiento y recuperación, con los cinco principales proveedores controlando la mayoría de los ingresos globales. Estos actores establecidos aprovechan carteras de múltiples tecnologías —grúas, lanzaderas, robots de cubo— combinadas con suites de software propietario para fidelizar a las cuentas empresariales. La adquisición de USD 5 mil millones de la unidad de Sistemas Avanzados y Robótica de Walmart por parte de Symbotic duplicó su cartera de proyectos y consolidó un plan de implementación de una década en más de 40 centros de distribución regionales. Tales alianzas crean altos costos de cambio para los minoristas que buscan acuerdos integrados de automatización y mantenimiento.

Las iniciativas estratégicas en 2025 se centraron en alianzas de ecosistemas. KION Group aprovechó el Omniverse de NVIDIA para simular el rendimiento de flotas de robots, permitiendo a los clientes someter a prueba de estrés las configuraciones virtualmente antes de comprometer el gasto de capital. Kardex y Berkshire Grey cruzaron licencias de software de picking y hardware de VLM para ofrecer soluciones modulares con garantías de precisión del 99,99%. Tales colaboraciones difuminan las líneas entre los fabricantes de equipos originales, los integradores de software y los especialistas en robótica, aumentando la intensidad competitiva en torno a las capas de orquestación impulsadas por inteligencia artificial.

Los nuevos participantes explotan nichos que las hojas de ruta de los actores establecidos pasan por alto —por ejemplo, la orquestación definida por software que desacopla la marca de hardware de la lógica de control. Las empresas emergentes promueven plataformas con prioridad en API que ingieren datos de sensores de Internet de las Cosas, predicen el desequilibrio de carga y redirigen tareas de forma autónoma. Otra oportunidad de espacio en blanco reside en el almacenamiento de materiales peligrosos donde la robótica a prueba de explosiones sigue siendo escasa. Los líderes del mercado contrarrestan ampliando las carteras de servicios, ofreciendo soporte remoto 24/7, garantías de rendimiento de por vida y financiamiento basado en consumo. En este entorno, el liderazgo en productos por sí solo es insuficiente; el frente de batalla se extiende a los análisis, la ciberseguridad y los servicios de ciclo de vida llave en mano, todos los cuales configuran los criterios de adquisición para los compradores del mercado de sistemas automatizados de almacenamiento y recuperación.

Líderes de la Industria de Sistemas Automatizados de Almacenamiento y Recuperación (ASRS)

Daifuku Co. Ltd

Schaefer Systems International Pvt Ltd

Dematic (Kion Group AG)

Murata Machinery Ltd

Mecalux SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La oportunidad se está ampliando en torno a la estandarización y la toma de decisiones más rápida para compradores que se encuentran en etapas más tempranas de su recorrido de automatización, particularmente a medida que la proliferación de SKU empuja a las instalaciones hacia configuraciones de mini-load y goods-to-person. En junio de 2025, el MHI ASRS Industry Group presentó una hoja de ruta de ASRS en la 2025 MHI Spring Meeting, señalando una demanda estructurada de guías de implementación, plantillas de especificación y marcos neutrales respecto a los proveedores que pueden acortar los ciclos de evaluación y reducir el riesgo de proyecto para quienes adoptan por primera vez.

También existen espacios en blanco en instalaciones modulares de despliegue rápido y en mejoras de rendimiento que conectan los ASRS con operaciones digitales más amplias. Kardex entregó un sistema AutoStore totalmente operativo para Balluff en Florence, Kentucky, en seis meses (reportado en octubre de 2025), y el sitio logró un aumento del 177% en líneas procesadas por hora. Se está formando una oportunidad adicional en centros de logística de fábricas inteligentes que combinan ASRS de paletas, ASRS de mini-load con contenedores y picking goods-to-person como una capa integrada de flujo de materiales, ejemplificado por el lanzamiento en mayo de 2026 de un centro de logística de fábrica inteligente por parte de China JSSL Company. Esto respalda la demanda de plataformas unificadas de WES y WCS, controles de ciberseguridad OT-IT y diseños adecuados para retrofit que se integran con pilas de WMS heredadas sin tiempos de inactividad prolongados.

Desarrollos recientes del sector

- Junio de 2026: Dematic se asoció con Pattison Food Group en una solución automatizada de cumplimiento de pedidos de comestibles en Langley, Columbia Británica, con casi 62.000 ubicaciones de almacenamiento automatizado. El proyecto subraya la inversión continua en almacenamiento de alta densidad y automatización goods-to-person para perfiles de pedidos de comestibles, donde el rendimiento y la precisión afectan directamente los niveles de servicio y el control de deterioro.

- Abril de 2026: Daifuku completó un nuevo edificio de fábrica en su planta Shiga en Japón para sistemas de almacenamiento de líneas de producción de semiconductores, ampliando la capacidad de producción en sala limpia en un 30%. La capacidad adicional vincula la demanda de ASRS con los requisitos de fabricación de semiconductores y electrónica, donde los entornos controlados y el alto tiempo de actividad aumentan el valor del almacenamiento y recuperación automatizados.

- Abril de 2025: Daifuku lanzó una nueva planta de fabricación en India para atender la creciente demanda regional de automatización de manejo de materiales. Este movimiento de localización respalda plazos de entrega más cortos y una mayor capacidad de respuesta de servicio para proyectos en Asia-Pacífico, a medida que los despliegues se expanden más allá de los primeros adoptantes hacia redes más amplias de fabricación y logística.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado se define como los ingresos generados por sistemas de almacenamiento y recuperación automatizados que almacenan, amortiguan y recuperan materiales en almacenes y fábricas mediante control informático, incluido el hardware del sistema central y el software operativo necesario para su funcionamiento.

Exclusiones de alcance (no contabilizadas): estanterías básicas, montacargas manuales y servicios genéricos de mano de obra de almacén que no forman parte de una instalación de AS/RS.

Descripción general de la segmentación

- Por Tipo de Producto

- Sistemas de Grúa de Pasillo Fijo

- Sistemas Basados en Lanzaderas

- Módulos de Elevación Vertical (VLM)

- Módulos de Carrusel (Vertical y Horizontal)

- Almacenamiento en Cubo Basado en Cubo / Robótico

- Por Tipo de Carga

- Carga Unitaria

- Lanzadera de Carga en Palés

- Carga Mini

- Carga Media

- Contenedor / Cartón y Otros

- Por Aplicación

- Almacenamiento y Amortiguación

- Picking de Pedidos de Mercancía a Persona

- Kitting y Secuenciación

- Soporte de Ensamblaje / Producción

- Manejo en Almacenamiento en Frío y Congelación Profunda

- Por Industria del Usuario Final

- Manufactura

- Automotriz

- Alimentos y Bebidas

- Farmacéutica y Ciencias de la Vida

- Electrónica y Semiconductores

- Metales y Maquinaria

- No Manufactura

- Comercio Electrónico y Comercio Minorista

- Logística de Terceros (3PL) y Almacenamiento

- Aeropuertos y Manejo de Equipaje

- Defensa y Almacenes Gubernamentales

- Manufactura

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- ASEAN

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para establecer la estructura base del modelo y anclar las señales de demanda por geografía y uso final. Nos basamos en fuentes públicas como las tablas de manufactura y comercio de la Oficina del Censo de EE. UU., las series de producción industrial de Eurostat, las estadísticas aduaneras de UN Comtrade y las oficinas nacionales de estadística para indicadores de producción e inversión vinculados a almacenamiento y automatización de fábricas.

Para ajustar los supuestos sobre adopción e intensidad de proyectos, también revisamos materiales de organizaciones como la International Federation of Robotics, indicadores logísticos del Banco Mundial y revistas académicas revisadas por pares que cubren la automatización de la intralogística y el diseño de almacenes. Los informes anuales de empresas, presentaciones para inversores y comunicados de prensa fiables se usaron luego para contrastar el lenguaje sobre la combinación de productos y los patrones de despliegue. Estas verificaciones se complementaron con suscripciones pagas centradas en datos financieros e inteligencia empresarial, además de bases de datos de patentes para la dirección tecnológica. Estas fuentes son solo ilustrativas, y se utilizaron muchas otras referencias para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar qué incluye típicamente un trato de AS/RS, cómo se mueve el precio según la configuración, y cómo se ven los flujos de pedidos entre usuarios de almacenamiento, logística y manufactura. Hablamos con una combinación de proveedores de sistemas, integradores, proveedores de componentes y usuarios finales en APAC, EMEA y América, y luego usamos la retroalimentación para cerrar brechas de datos y confirmar los supuestos finales.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 34% | Directivos (CXO): 15% | APAC: 41% |

| Nivel medio: 45% | Líderes funcionales/de unidad: 31% | EMEA: 34% |

| Actores más pequeños: 21% | Gerentes: 54% | América: 25% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo, donde las señales de inversión en almacenes y fábricas se reconstruyen en un conjunto de demanda direccionable para proyectos de almacenamiento automatizado, y luego se filtran según la penetración de AS/RS por uso final. Después de esto, los totales se corroboran con aproximaciones selectivas de abajo hacia arriba, como rangos de valor de proyectos muestreados, indicadores de envíos de sistemas a partir de comentarios de proveedores y verificaciones de canal sobre configuraciones instaladas típicas, que luego se usan para ajustar valores atípicos.

Los principales insumos del modelo incluyen adiciones de almacenes greenfield, ciclos de modernización en plantas de fabricación, expansión del cumplimiento de comercio electrónico, adiciones de capacidad de almacenamiento en frío y el valor típico del sistema según la clase de carga útil y las necesidades de rendimiento. Cuando los datos no estaban disponibles con un corte claro, usamos rangos por aplicación (picking de pedidos goods-to-person, amortiguación, kitting y soporte de producción) y luego los normalizamos mediante supuestos de combinación validados por entrevistas.

Los pronósticos se construyen mediante análisis de escenarios respaldado por una verificación ligera de regresión multivariante, donde impulsores como la producción industrial, la inversión logística y la presión de los costos laborales se evaluaron en cuanto a dirección y sensibilidad. Las trayectorias finales de crecimiento se revisaron frente a lo que los encuestados describieron como plazos de entrega realistas, comportamiento de financiamiento de proyectos y la velocidad de puesta en marcha en cada región.

Validación de datos y ciclo de actualización

La validación se realiza mediante un conjunto simple de verificaciones cruzadas que un analista puede repetir, y luego se ajusta mediante revisión. Comparamos los resultados con señales independientes como la actividad de construcción de almacenes, comentarios sobre inversión en automatización y órdenes pendientes observadas, y luego se investigan las anomalías antes de la aprobación final.

Si una variación es material, volvemos a contactar a encuestados seleccionados para confirmar si el cambio es real o causado por un desajuste de alcance, el momento de conversión de divisas o un pico puntual de proyecto. El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes, como cambios bruscos de capex o cambios de política y comercio que afectan el gasto en equipos industriales. Antes de la entrega, realizamos una revisión final para que los clientes reciban la vista más actualizada.

Comparación del dimensionamiento del mercado de sistemas de almacenamiento y recuperación automatizados de Mordor Intelligence con otras estimaciones publicadas

Es normal ver diferentes valores de mercado para AS/RS porque los investigadores no siempre cuentan los mismos elementos, y tampoco anclan la demanda a los mismos indicadores de actividad. La dispersión generalmente proviene de diferencias en lo que se incluye en un proyecto de AS/RS, cómo se tratan el software y la integración, y qué año se usa como base real para la conversión de divisas.

Algunas estimaciones publicadas son más estrechas al tratar los AS/RS principalmente como envíos de equipos, y otras son más amplias al agrupar hardware de automatización de almacenes más amplio bajo la misma cifra. En el enfoque de Mordor Intelligence, el total se contabiliza como ingresos del sistema AS/RS en todas las configuraciones principales, manteniendo un alcance ajustado para que las categorías de automatización adyacentes y la infraestructura de almacén no relacionada no se incluyan por defecto.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 11,39 mil millones de USD (2026) | |

| Editor de la Industria A | 6,52 mil millones de USD (2024) | Utiliza un año base anterior y, a menudo, refleja una interpretación más restringida centrada en el equipo, lo que puede dejar fuera partes del valor a nivel de sistema que aparecen en implementaciones completas de AS/RS. |

| Editor de la Industria B | 10,65 mil millones de USD (2025) | Utiliza un año base diferente y un marco de pronóstico más largo, y la combinación de tipos de sistemas y aplicaciones incluidos puede alterar el total si elementos de automatización más amplios se agrupan bajo AS/RS en la práctica. |

La tabla muestra que la elección del año y lo que se cuenta dentro de un proyecto de AS/RS son las principales razones por las que las cifras no coinciden. Nuestro enfoque se mantiene trazable al vincular los totales a impulsores de demanda claros, y luego verificarlos frente a patrones fundamentados de proyectos y precios, de modo que la cifra final pueda replicarse y explicarse.

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el fuerte crecimiento del mercado de sistemas automatizados de almacenamiento y recuperación entre 2026 y 2031?

La rápida expansión del comercio electrónico, el aumento de los costos laborales, las restricciones inmobiliarias urbanas y los incentivos gubernamentales impulsan colectivamente una CAGR del 8,34% hasta 2031.

¿Qué tecnologías de productos están ganando participación más rápidamente?

Los sistemas de almacenamiento basados en cubos y robóticos están creciendo a una CAGR del 11,92% ya que ofrecen soluciones flexibles y de alta densidad adecuadas para el microcumplimiento y las operaciones omnicanal.

¿Por qué Asia-Pacífico es el mercado regional de más rápido crecimiento?

Las masivas inversiones estatales en robótica, la aguda escasez de mano de obra y la capacidad de fabricación localizada están impulsando una CAGR del 11,67% en China, Japón, Corea e India.

¿Cuál es el período de recuperación típico para los proyectos de ASRS?

Los despliegues de mejores prácticas logran el retorno sobre la inversión en 18 meses, pero el costo total de propiedad puede extender el período de recuperación cuando los honorarios de integración de software y capacitación añaden entre el 30% y el 50% al costo de capital.

¿Qué riesgos de ciberseguridad afectan las operaciones de ASRS?

La mayor convergencia de tecnologías operacionales y tecnologías de la información crea puntos de entrada para ransomware y ataques de red; la manufactura registró 68 incidentes de tecnología operacional en 2023, con más de la mitad vinculados a ransomware.

¿Quiénes son los principales proveedores en el mercado de sistemas automatizados de almacenamiento y recuperación?

Symbotic, AutoStore, Daifuku, SSI SCHAEFER y Dematic dominan con una participación combinada ligeramente superior al 55%, aprovechando carteras integradas de hardware y software y redes de servicio globales.

Última actualización de la página el: