Tamaño y Participación del Mercado de Búsqueda Empresarial

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

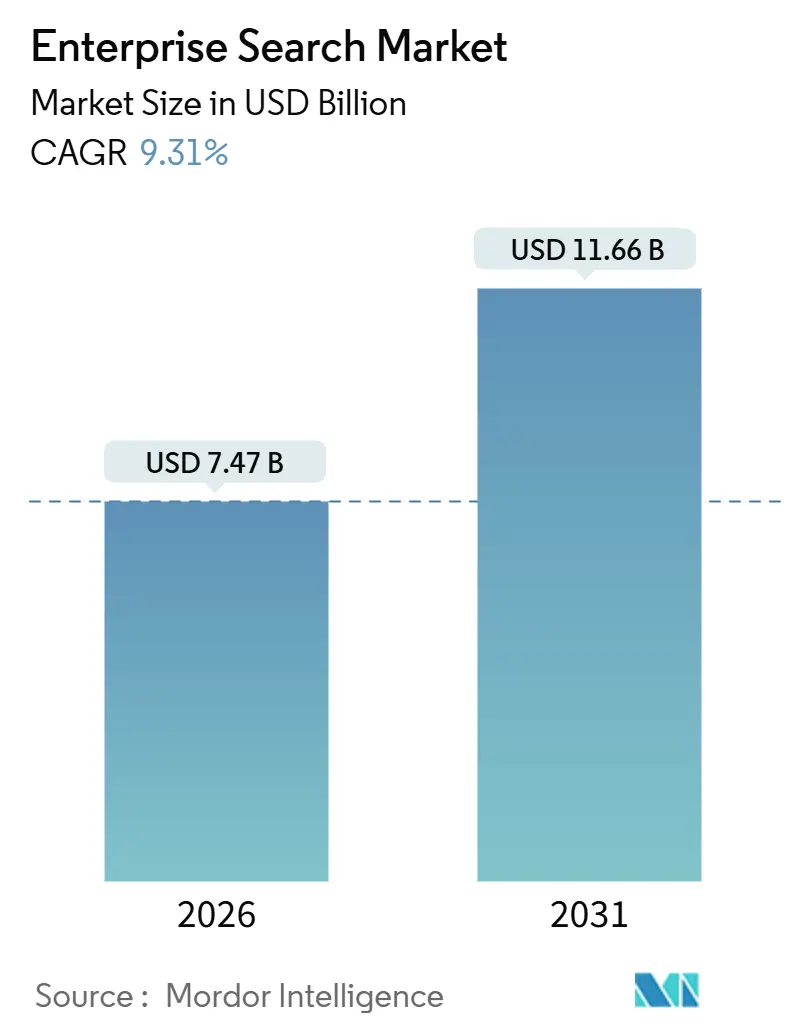

| Tamaño del Mercado (2026) | 7.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.31% CAGR |

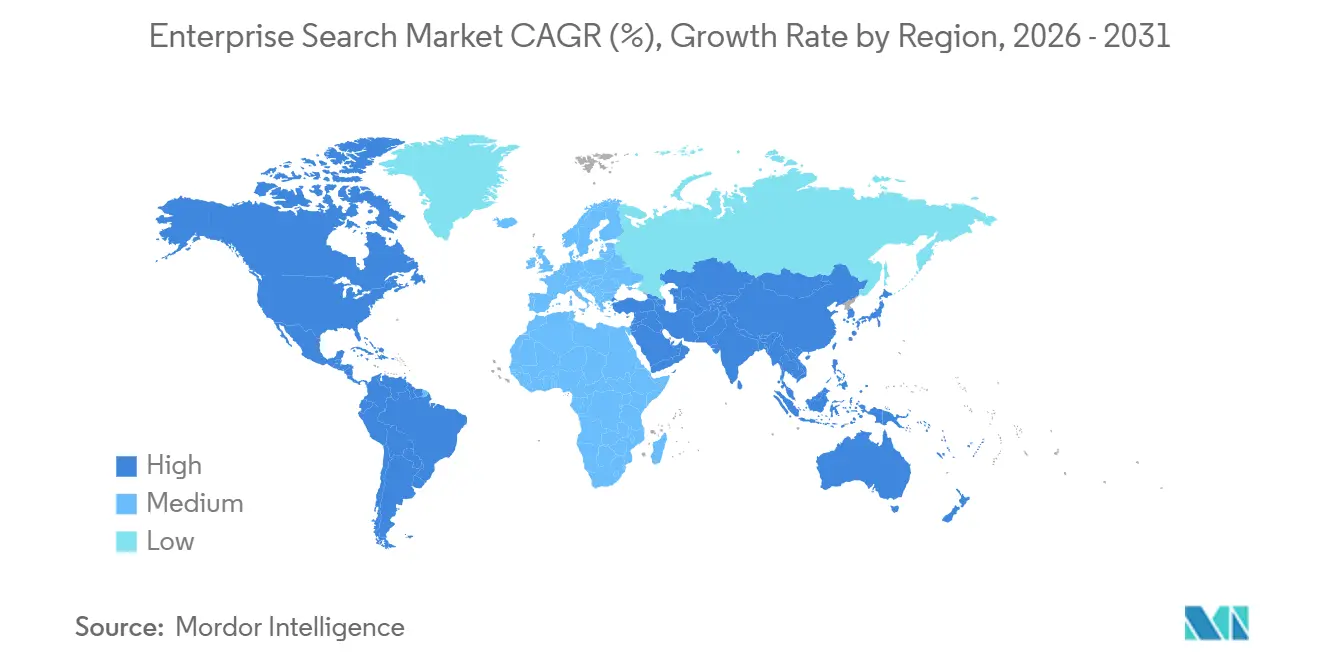

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Búsqueda Empresarial por Mordor Intelligence

El tamaño del mercado de búsqueda empresarial alcanzó USD 7,47 mil millones en 2026 y se proyecta que ascienda a USD 11,66 mil millones para 2031, reflejando una CAGR del 9,31%. El crecimiento se acelera a medida que las organizaciones reemplazan los motores de coincidencia de palabras clave con arquitecturas neuronales que combinan bases de datos vectoriales, generación aumentada por recuperación e interfaces conversacionales. La implementación en la nube continúa dominando porque los hiperescaladores agrupan indexación gestionada, modelos de lenguaje preentrenados y escalado elástico, lo que reduce el costo total de propiedad tanto para grandes empresas como para pequeñas y medianas empresas. La demanda de experiencia externa está aumentando; los ingresos por servicios se expanden más rápido que las ventas de plataformas porque los modelos de relevancia ajustados por dominio requieren entrenamiento iterativo e integración con repositorios heredados. La adopción por parte de la industria se correlaciona con la intensidad regulatoria; la banca, los servicios financieros y los seguros lideran en mandatos de cumplimiento, mientras que la atención médica asciende rápidamente a medida que los hospitales presentan datos de eventos adversos en tiempo real.

Conclusiones Clave del Informe

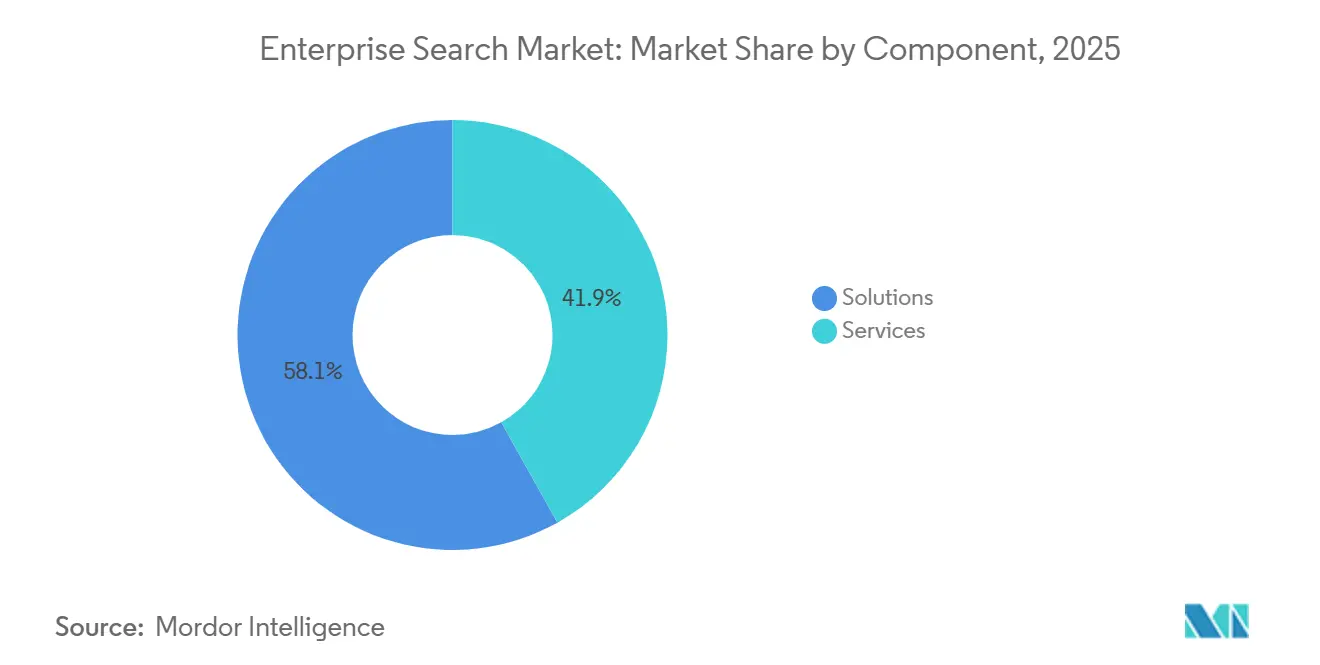

- Por componente, las Soluciones capturaron el 58,11% de la participación del mercado de búsqueda empresarial en 2025, mientras que se proyecta que el tamaño del mercado de búsqueda empresarial para Servicios se expanda a una CAGR del 10,11% hasta 2031.

- Por modo de implementación, las implementaciones en la nube representaron el 67,46% de la participación del mercado de búsqueda empresarial en 2025 y se prevé que el tamaño del mercado de búsqueda empresarial para la nube avance a una CAGR del 12,66% hasta 2031.

- Por tipo de búsqueda, la búsqueda por palabras clave representó una participación del 46,32% del mercado de búsqueda empresarial en 2025, mientras que se prevé que el tamaño del mercado de búsqueda empresarial para la búsqueda conversacional y de procesamiento de lenguaje natural crezca a una CAGR del 11,43% entre 2026 y 2031.

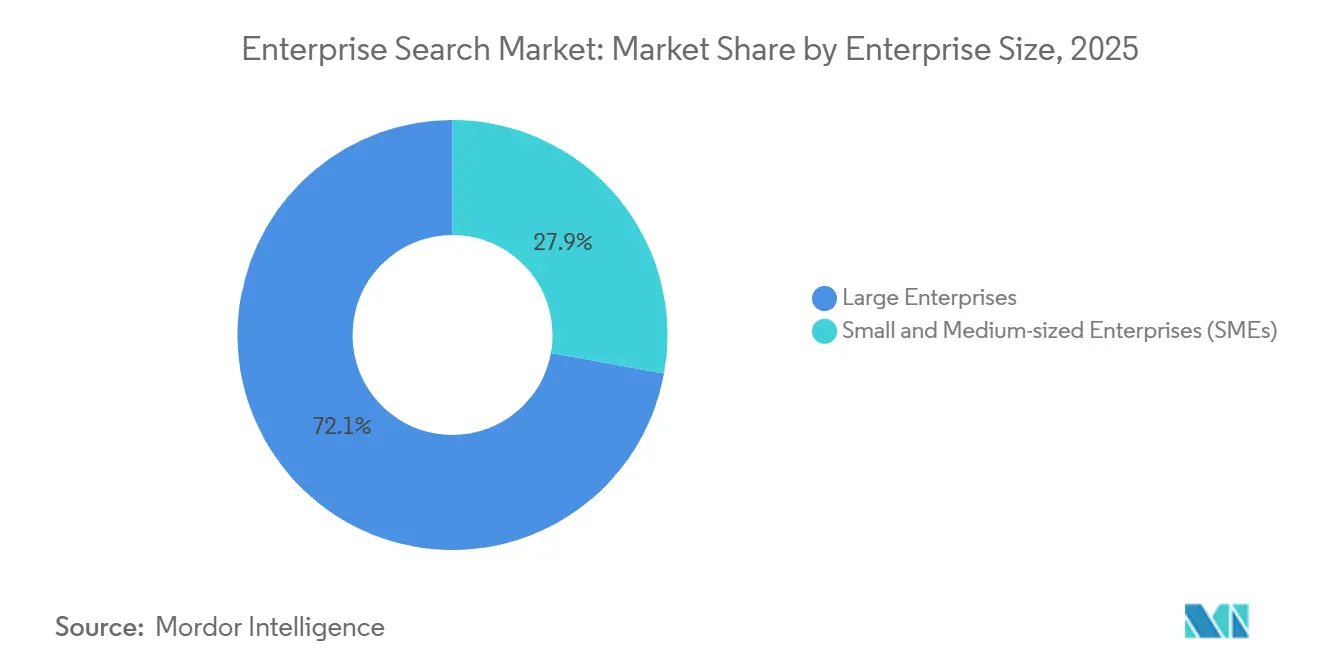

- Por tamaño de empresa, las grandes empresas mantuvieron el 72,13% de la participación del mercado de búsqueda empresarial en 2025, aunque se anticipa que el tamaño del mercado de búsqueda empresarial para las pequeñas y medianas empresas aumente a una CAGR del 12,27% hasta 2031.

- Por vertical industrial, la banca, los servicios financieros y los seguros representaron el 24,67% de la participación del mercado de búsqueda empresarial en 2025, mientras que se proyecta que el tamaño del mercado de búsqueda empresarial para la atención médica y las ciencias de la vida registre una CAGR del 10,43% en el mismo horizonte.

- Por geografía, América del Norte aseguró el 37,84% de la participación del mercado de búsqueda empresarial en 2025, aunque se espera que el tamaño del mercado de búsqueda empresarial para Asia Pacífico ascienda a una CAGR del 11,01% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Búsqueda Empresarial

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento Explosivo en Datos No Estructurados Empresariales | +2.1% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Migración Rápida de Cargas de Trabajo de Búsqueda a la Nube/SaaS | +1.8% | Global, liderado por América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Aumento Impulsado por Teléfonos Inteligentes en Consultas de Búsqueda de la Fuerza Laboral Móvil | +1.3% | Núcleo de Asia Pacífico, expansión a Oriente Medio y África | Mediano plazo (2-4 años) |

| Demanda de Interfaces de Inteligencia Artificial Conversacional Ajustadas por Dominio | +1.9% | América del Norte y Europa, expandiéndose a Asia Pacífico | Corto plazo (≤ 2 años) |

| Auge de la Generación Aumentada por Recuperación para Inteligencia Artificial Generativa | +2.2% | Global, adopción temprana en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Mandatos de Nube Soberana que Impulsan la Búsqueda Híbrida | +1.4% | Europa, Asia Pacífico, Oriente Medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento Explosivo en Datos No Estructurados Empresariales

Las empresas crearon 120 zettabytes de información en 2024, y más del 80% correspondía a formatos no estructurados como correos electrónicos, transcripciones de chat y archivos de video.[1]Fuente: Instituto de Ingenieros Eléctricos y Electrónicos, "Estándares para Bases de Datos Vectoriales," ieee.org Las bases de datos vectoriales incorporan esos activos como tensores de alta dimensión para que los sistemas de búsqueda puedan localizar pasajes semánticamente similares en lugar de coincidencias exactas de palabras clave. Las instituciones financieras deben recuperar comunicaciones en segundos durante las auditorías de Basilea III y Dodd-Frank, lo que motiva la rápida adopción de canalizaciones de búsqueda neuronal que superan a la lógica booleana. En la manufactura, la indexación de archivos de diseño asistido por computadora reduce el tiempo de análisis de causa raíz en casi un tercio cuando los técnicos utilizan consultas en lenguaje natural para identificar boletines de servicio. Estas ganancias de productividad demuestran por qué los motores de información que recomiendan las próximas acciones están desplazando a los motores federados que solo agregan resultados. El creciente volumen y la diversidad de los datos, por lo tanto, siguen siendo un impulsor estructural para el mercado de búsqueda empresarial.

Migración Rápida de Cargas de Trabajo de Búsqueda a la Nube/SaaS

Las cargas de trabajo en la nube ya representan dos tercios del total de implementaciones y están ampliando su ventaja porque eliminan los gastos de capital para los clústeres locales y proporcionan acceso instantáneo a modelos de lenguaje preentrenados. Amazon Kendra indexa depósitos S3 y bases de datos relacionales sin infraestructura gestionada por el cliente, reduciendo los gastos operativos en casi un 60% en comparación con las pilas autogestionadas. Microsoft Azure Cognitive Search se conecta a Power BI y Dynamics 365 para que las unidades de negocio consulten las interacciones con los clientes dentro de aplicaciones familiares. Las industrias reguladas aún prefieren diseños híbridos que indexan contenido sensible de forma local mientras enrutan documentos públicos a puntos de conexión en la nube. Los mandatos de nube soberana en Alemania, Francia, India y China aceleran este patrón al hacer cumplir las reglas de residencia de datos, aunque no ralentizan la adopción general de la nube, sino que simplemente dan forma a las decisiones de arquitectura.[2]Fuente: Instituto Nacional de Estándares y Tecnología, "Publicación Especial 800-226," nist.gov

Demanda de Interfaces de Inteligencia Artificial Conversacional Ajustadas por Dominio

Los empleados capacitados en chatbots de consumo ahora esperan que los sistemas empresariales comprendan la intención en lugar de la sintaxis booleana. La búsqueda conversacional crece a una CAGR del 11,43%, la más rápida de cualquier modalidad. La Respuesta Generativa de Relevancia de Coveo reescribe los mensajes de los usuarios en incrustaciones, devuelve párrafos sintetizados y reduce el tiempo de gestión del servicio al cliente en una cuarta parte.[3]Fuente: Coveo, "Respuesta Generativa de Relevancia," coveo.com Los médicos consultan los registros de salud electrónicos con lenguaje natural como "muéstrame pacientes diabéticos con HbA1c por encima de ocho" y reciben listas instantáneas que anteriormente requerían múltiples combinaciones SQL. La adaptación de dominio sigue siendo crítica porque los modelos de base construidos sobre Wikipedia tienen un rendimiento deficiente en escritos legales o patentes farmacéuticas, lo que obliga a los proveedores a ajustar los modelos en corpus verticales con menos de 1.000 ejemplos etiquetados.[4]Fuente: IBM, "Paquetes Verticales de Watson Discovery," ibm.com El resultado es un cambio de mercado hacia paquetes de dominio listos para usar agrupados con ontologías específicas por rol, lo que impulsa la demanda de servicios a medida que las empresas solicitan a especialistas que seleccionen datos de entrenamiento.

Auge de la Generación Aumentada por Recuperación para Inteligencia Artificial Generativa

La generación aumentada por recuperación inserta pasajes relevantes de un almacén vectorial en la ventana de indicaciones de un modelo de lenguaje de gran escala, fundamentando las respuestas en contenido empresarial verificable. Slack añadió la generación aumentada por recuperación a finales de 2024, de modo que los trabajadores preguntan: "¿Cuál fue la decisión de precios del trimestre pasado?" y reciben una respuesta con citas en línea a los mensajes del canal. La Plataforma de Inteligencia Artificial de Búsqueda de Elastic canaliza la recuperación a través de Anthropic Claude y OpenAI GPT-4 mientras mantiene una latencia inferior a 200 milisegundos en índices a escala de terabytes. Las organizaciones ya no necesitan sistemas separados de respuesta a preguntas, lo que colapsa dos categorías de software en una sola capa de generación aumentada por recuperación que se sitúa sobre los repositorios existentes. Esta convergencia arquitectónica explica por qué las inversiones en herramientas de chatbot independientes disminuyen mientras que el gasto en plataformas integradas de búsqueda y generación aumenta.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones Persistentes sobre Seguridad de Datos y Privacidad | -1.7% | Global, acentuado en Europa y América del Norte | Mediano plazo (2-4 años) |

| Complejidad de Integración con Sistemas Heredados de Gestión de Contenido Empresarial y Gestión de Relaciones con Clientes | -1.3% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Escalada del Costo de GPU/TPU para Inferencia de Búsqueda Neuronal | -0.9% | Global, agudo para las Pequeñas y Medianas Empresas | Corto plazo (≤ 2 años) |

| Escrutinio Ético y de Sesgo Algorítmico | -0.6% | Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones Persistentes sobre Seguridad de Datos y Privacidad

La búsqueda federada que abarca Salesforce, SharePoint, Google Workspace y servidores locales crea un único punto de fallo si se produce una brecha. La Publicación Especial 800-226 del Instituto Nacional de Estándares y Tecnología describe controles de privacidad diferencial que añaden ruido calibrado a los resultados de las consultas, pero los directores de seguridad de la información aún clasifican los registros de búsqueda entre la telemetría más sensible. Las instituciones financieras enfrentan sanciones civiles superiores a USD 50.000 por infracción bajo la Ley Gramm-Leach-Bliley, y los proveedores de atención médica bajo la Ley de Portabilidad y Responsabilidad del Seguro Médico, si los datos protegidos se exponen involuntariamente. Microsoft introdujo claves gestionadas por el cliente para Azure Cognitive Search para que las empresas puedan revocar el acceso de forma instantánea, aunque esta opción añade entre un 15 y un 20% de latencia. La tensión entre la seguridad de confianza cero y la cobertura integral del índice sigue sin resolverse, lo que convierte la preocupación por la protección de datos en un freno para las nuevas implementaciones.

Complejidad de Integración con Pilas Heredadas de Gestión de Contenido Empresarial y Gestión de Relaciones con Clientes

Las empresas operan hasta 15 repositorios de contenido con metadatos propietarios y modelos de acceso que resisten la normalización. La construcción de conectores personalizados para mapear taxonomías divergentes consume entre seis y nueve meses de trabajo profesional. La búsqueda federada de ServiceNow consulta fuentes externas en intervalos fijos, lo que provoca que entre el 30 y el 40% de los resultados sean duplicados u obsoletos porque muchos sistemas carecen de notificaciones de cambios en tiempo real. Las fusiones y adquisiciones agravan el desafío, ya que las empresas adquirentes deben reconciliar rápidamente los repositorios superpuestos para capturar sinergias. El impuesto acumulativo de integración retrasa el tiempo de obtención de valor y reduce el apetito inversor, especialmente entre los compradores del mercado medio con presupuestos de tecnología de la información limitados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Ganan Terreno a Medida que el Ajuste de Modelos Supera la Implementación de Plataformas

Las Soluciones dominaron los ingresos con una participación del 58,11% en 2025, encabezadas por plataformas cognitivas como Elastic Enterprise Search, Google Cloud Search y Microsoft Azure Cognitive Search. Estas ofertas agrupan indexación vectorial, clasificación semántica y conectores empaquetados, lo que permite lanzamientos rápidos de prueba de concepto. Los motores federados conservan un nicho en las industrias reguladas que prohíben la replicación de datos, pero su participación disminuye a medida que los índices híbridos demuestran ser tanto conformes como eficientes. Los motores de información superponen recomendaciones de aprendizaje automático sobre los resultados de búsqueda, acortando las llamadas de servicio de campo y aumentando la productividad del servicio al cliente.

Los ingresos por servicios están en camino de alcanzar una CAGR del 10,11% hasta 2031, lo que refleja la necesidad de las empresas de contar con experiencia en el dominio una vez que la plataforma está en funcionamiento. Los servicios profesionales cubren la implementación, la curación de datos y el ajuste de relevancia, que pueden consumir el 60% de los presupuestos del primer año. Los servicios gestionados ahora atraen a organizaciones que externalizan la administración de clústeres a cambio de compromisos de disponibilidad del 99,9% bajo precios basados en consultas. El giro de las tarifas de licencia a la consultoría recurrente refleja una tendencia más amplia del software donde la experiencia, no el código, impulsa la diferenciación.

Por Tipo de Búsqueda: Las Interfaces Conversacionales Desplazan la Búsqueda por Palabras Clave

La búsqueda por palabras clave aún representó una participación de ingresos del 46,32% en 2025 y sigue arraigada en el descubrimiento electrónico y la documentación técnica que exigen resultados deterministas. Los operadores booleanos destacan cuando los equipos legales deben demostrar una recuperación exhaustiva, y los ingenieros aún buscan números de pieza exactos. Sin embargo, la falta de coincidencia de vocabulario y el razonamiento contextual limitado ponen de manifiesto sus limitaciones.

La búsqueda conversacional y de procesamiento de lenguaje natural lidera el crecimiento con una CAGR del 11,43% a medida que los empleados esperan interacciones al estilo de ChatGPT que sinteticen respuestas. Glean rediseñó la búsqueda en torno a modelos de transformadores que incorporan consultas junto con documentos, permitiendo al personal multilingüe encontrar contenido a pesar de errores tipográficos o cambios de idioma. La recuperación multimedia gana terreno en los medios de comunicación y la manufactura, mientras que la búsqueda entre idiomas desbloquea la colaboración en corporaciones multinacionales. En conjunto, estas modalidades redefinen las expectativas de los usuarios y reducen la tolerancia hacia las listas clasificadas tradicionales.

Por Modo de Implementación: El Dominio de la Nube se Acelera a Pesar de las Preocupaciones sobre la Soberanía

La nube capturó una participación del 67,46% en 2025, y las previsiones indican una CAGR del 12,66% hasta 2031, sostenida por precios basados en el consumo, parches de seguridad gestionados y puntos de presencia globales que ofrecen una latencia inferior a 50 milisegundos. Los hiperescaladores agrupan motores de recuperación con almacenamiento y unidades de procesamiento gráfico, subsidiando efectivamente la búsqueda para hacer crecer los servicios adyacentes.

Las implementaciones locales persisten donde prevalecen las leyes de residencia de datos o los costos de infraestructura ya amortizados. Las agencias gubernamentales de los Estados Unidos y los bancos europeos altamente regulados aún implementan clústeres con aislamiento total. Los patrones híbridos conectan ambos mundos, indexando datos sensibles detrás del cortafuegos mientras gestionan catálogos públicos en la nube, un compromiso reforzado por los estatutos de soberanía de datos de la Unión Europea. Con la paridad de características ampliamente lograda, la postura regulatoria supera a los factores técnicos en la selección de la implementación.

Por Tamaño de Empresa: Las Pequeñas y Medianas Empresas Adoptan Más Rápido a Medida que el Software como Servicio Reduce las Barreras de Entrada

Las grandes organizaciones representaron el 72,13% del gasto de 2025 porque sus extensos repositorios y sus complejas necesidades de cumplimiento justifican iniciativas de búsqueda plurianuales. Los bancos de inversión ingieren cientos de millones de correos electrónicos diariamente, mientras que los fabricantes indexan petabytes de archivos de diseño asistido por computadora para monitorear la exposición a garantías. Los equipos dedicados de ciencia de datos ajustan los modelos de relevancia y monitorean el sesgo, creando altos costos de cambio.

Las pequeñas y medianas empresas crecen a una CAGR del 12,27% a medida que los proveedores de software como servicio lanzan niveles de pago por crecimiento que comienzan por debajo de USD 1.000 al mes. Los conectores prediseñados para Google Workspace y Microsoft 365 permiten a los usuarios de negocio entrar en funcionamiento en cuestión de días. Las pequeñas y medianas empresas también adoptan interfaces conversacionales antes porque los empleados a menudo desempeñan roles multifuncionales y se benefician de respuestas sintetizadas que comprimen el tiempo de investigación. Esta democratización señala un cambio a medida que la búsqueda empresarial se convierte en una utilidad estandarizada en lugar de un proyecto de tecnología de la información a medida.

Por Vertical Industrial: La Banca, los Servicios Financieros y los Seguros Lideran Mientras la Atención Médica Crece Impulsada por la Presión Regulatoria

La banca, los servicios financieros y los seguros mantuvieron el 24,67% de los ingresos de 2025 al incorporar la búsqueda cognitiva en los flujos de trabajo regulatorios. La Regla 17a-4 de la Comisión de Bolsa y Valores y la Directiva sobre Mercados de Instrumentos Financieros II requieren la recuperación rápida de comunicaciones, y los bancos de inversión implementan el procesamiento de lenguaje natural para señalar proactivamente posibles infracciones. Los analistas aprovechan la búsqueda vectorial para examinar décadas de investigación de renta variable en busca de precedentes en segundos, reduciendo los costos de revisión manual.

La atención médica y las ciencias de la vida están creciendo a una CAGR del 10,43% a medida que el Título 21 del Código de Regulaciones Federales, Parte 11, de la Administración de Alimentos y Medicamentos obliga a las empresas farmacéuticas a presentar rastros de auditoría en cuadernos de laboratorio y registros de fabricación. Los hospitales implementan búsqueda conversacional para que los médicos puedan acceder a los historiales de los pacientes sin navegar por múltiples módulos de registros de salud electrónicos, reduciendo la carga administrativa y mejorando la coordinación de la atención. El patrón muestra que la regulación estricta combinada con un alto valor del conocimiento impulsa la adopción temprana.

Análisis Geográfico

América del Norte retuvo una participación del 37,84% en 2025 a medida que los bufetes de abogados y los proveedores de servicios profesionales de los Estados Unidos integraron la búsqueda cognitiva en los flujos de trabajo de descubrimiento electrónico donde los costos de revisión manual superan los USD 1.000 por gigabyte. Los bancos canadienses adoptaron índices bilingües para cumplir con los mandatos federales de idioma, mientras que los fabricantes mexicanos aprovecharon la búsqueda para documentar la trazabilidad de la cadena de suministro bajo las reglas del Tratado entre México, Estados Unidos y Canadá. El crecimiento se ha moderado hacia una trayectoria estable a medida que la mayoría de las grandes empresas pasan de la implementación inicial a la optimización continua.

Asia Pacífico registra la CAGR regional más alta con un 11,01%, impulsada por la fuerza laboral de servicios de tecnología de la información de 5 millones de personas de India y las leyes de soberanía de datos de China que imponen arquitecturas híbridas. La búsqueda multilingüe apoya a los equipos que alternan entre inglés, mandarín, hindi e idiomas regionales, y los empleados con enfoque en dispositivos móviles prefieren interfaces conversacionales integradas en WeChat Work y DingTalk. Japón, Corea del Sur, Australia y Nueva Zelanda suministran colectivamente el 40% de los ingresos regionales, utilizando la búsqueda para cumplir con los estándares de calidad ISO 9001.

Europa, Oriente Medio y África muestran una adopción mixta. Europa Occidental se centra en el cumplimiento del Reglamento General de Protección de Datos, lo que obliga a las empresas a localizar y eliminar datos personales en todos los repositorios en un plazo de 30 días. El sector automotriz de Alemania indexa los registros de mantenimiento para reducir las reclamaciones de garantía, mientras que los estados del Golfo invierten en nubes soberanas para localizar los datos del sector público. África se rezaga debido a la infraestructura de nube limitada, aunque la búsqueda optimizada para bajo ancho de banda gana terreno en las telecomunicaciones y las tecnologías financieras.

Panorama Competitivo

Los cinco principales proveedores, Google, Microsoft, Amazon Web Services, Elastic e IBM, controlaron una participación mayoritaria de los ingresos de 2025, dejando espacio para que los independientes se diferencien en conectores y paquetes de dominio. Los hiperescaladores comparan precios agresivamente para impulsar el consumo de almacenamiento y unidades de procesamiento gráfico; los precios de Amazon Kendra socavan a los clústeres de Elasticsearch autogestionados para fidelizar a los clientes en S3 y RDS. Coveo, Algolia y Sinequa ganan acuerdos en el mercado medio al reducir el tiempo de obtención de valor con conectores prediseñados para Salesforce, SAP y ServiceNow.

Los especialistas verticales están en auge. Glean se dirige a empresas tecnológicas intensivas en conocimiento, mientras que BA Insight persigue a los bufetes de abogados que exigen rastros de auditoría de nivel de descubrimiento electrónico. Las alternativas de código abierto como Apache Solr y OpenSearch siguen siendo atractivas para las organizaciones con sólido talento en operaciones de desarrollo, aunque operarlas a escala requiere una profunda experiencia en ajuste. La ventaja competitiva ahora depende menos de la velocidad de indexación que de la optimización de la relevancia, que a su vez depende de datos de entrenamiento propietarios.

Los movimientos recientes se centran en la generación aumentada por recuperación y las incrustaciones multimodales. Microsoft añadió claves gestionadas por el cliente e indexación en tiempo real a Azure Cognitive Search, abordando las barreras de seguridad para los clientes regulados. Elastic recaudó USD 150 millones a finales de 2025 para financiar su hoja de ruta de Plataforma de Inteligencia Artificial de Búsqueda, lo que indica la convicción de los inversores en las plataformas convergentes de búsqueda y generación. El mercado, por lo tanto, exhibe una concentración moderada con espacio continuo para innovadores de nicho.

Líderes de la Industria de Búsqueda Empresarial

Google LLC

Amazon Web Services Inc.

Microsoft Corporation

IBM Corporation

Elastic N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Microsoft amplió Azure AI Search con indexación en tiempo real de las conversaciones de Microsoft 365 Copilot, reduciendo la latencia de las consultas híbridas en un 30%.

- Diciembre de 2025: Google Cloud lanzó Vertex AI Search con incrustaciones multimodales para texto, imagen y video.

- Noviembre de 2025: Elastic aseguró USD 150 millones para acelerar el desarrollo de la Plataforma de Inteligencia Artificial de Búsqueda.

- Octubre de 2025: Amazon Web Services introdujo Amazon Q Business con conectores para Salesforce, ServiceNow y SAP.

Research Methodology Framework and Report Scope

Definiciones del Mercado y Cobertura Clave

Según Mordor Intelligence, el mercado de búsqueda empresarial abarca todo el software empaquetado o entregado en la nube que permite a los empleados localizar, clasificar y recuperar de forma segura contenido estructurado o no estructurado almacenado en repositorios internos, espacios de trabajo de software como servicio y fuentes externas aprobadas. Los ingresos procedentes de licencias, suscripciones y mantenimiento incluido en todos los paquetes en cada geografía se contabilizan como valor de mercado.

Exclusión del alcance: los motores de búsqueda web independientes y los scripts de consultoría personalizada puntuales quedan fuera de este estudio.

Descripción General de la Segmentación

- Por Componente

- Soluciones

- Plataformas de Búsqueda Cognitiva

- Motores de Búsqueda Federada

- Motores de Información

- Servicios

- Servicios Profesionales

- Servicios Gestionados

- Soluciones

- Por Tipo de Búsqueda

- Búsqueda Basada en Palabras Clave

- Búsqueda Conversacional / de Procesamiento de Lenguaje Natural

- Búsqueda Multimedia (Imagen/Video/Audio)

- Búsqueda Multilingüe y entre Idiomas

- Por Modo de Implementación

- Nube

- Local

- Por Tamaño de Empresa

- Grandes Empresas

- Pequeñas y Medianas Empresas

- Por Vertical Industrial

- Banca, Servicios Financieros y Seguros

- Atención Médica y Ciencias de la Vida

- Gobierno y Sector Público

- Comercio Minorista y Comercio Electrónico

- Medios de Comunicación, Entretenimiento y Publicación

- Viajes y Hospitalidad

- Manufactura y Automotriz

- Otros Verticales Industriales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia Pacífico

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Nuestros analistas realizaron entrevistas estructuradas con directores de información, arquitectos de búsqueda, socios de servicios gestionados y responsables de adquisiciones en América del Norte, Europa y Asia Pacífico. Las discusiones validaron la combinación de implementación, la densidad de puestos, la realización de precios y los casos de uso emergentes impulsados por inteligencia artificial, llenando las brechas de datos identificadas durante el trabajo de escritorio.

Investigación Documental

Comenzamos con conjuntos de datos públicos de confianza, como las tablas de tecnologías de la información y la comunicación del Censo de los Estados Unidos, los indicadores de economía digital de Eurostat y las encuestas de tecnologías de la información y la comunicación de la Organización para la Cooperación y el Desarrollo Económicos. Luego añadimos información de organismos especializados como los documentos técnicos de la Asociación para la Gestión de Información e Imagen y las patentes relacionadas con la búsqueda a las que se accedió a través de Questel. Los archivos de las empresas, los informes anuales 10-K y los materiales para inversores de los principales proveedores de plataformas, además de las métricas de instalación extraídas de D&B Hoovers y Dow Jones Factiva, nos ayudaron a enmarcar las curvas de adopción y los precios de venta promedio. Un segundo análisis utilizó notas de asociaciones comerciales, registros aduaneros y revistas académicas para verificar los volúmenes y las divisiones regionales. Las fuentes enumeradas ilustran nuestro enfoque; se consultaron muchas publicaciones abiertas adicionales para aclaración y confirmación.

Dimensionamiento del Mercado y Pronóstico

Un modelo descendente comienza con los gastos globales en software empresarial y las estadísticas de crecimiento de datos corporativos, que luego se filtran a través de las ratios de penetración de búsqueda por industria y los recuentos promedio de puestos. Los volúmenes resultantes se multiplican por los precios de venta promedio combinados derivados de las verificaciones con los proveedores. Las consolidaciones de proveedores para cuatro regiones clave proporcionan controles ascendentes que exponen valores atípicos. Las variables críticas rastreadas incluyen los datos generados por empleado, la participación de las cargas de trabajo en la nube, la tasa de adopción de la búsqueda conversacional y la prevalencia del índice vectorial. La regresión multivariante, enriquecida con análisis de escenarios donde se vislumbran cambios regulatorios, produce el pronóstico hasta 2030.

Validación de Datos y Ciclo de Actualización

Las pantallas de varianza automatizadas señalan anomalías cada trimestre, los analistas revisan las varianzas junto con métricas independientes y se toman medidas correctivas cuando las desviaciones superan la tolerancia. Los informes se actualizan anualmente, con actualizaciones intermedias activadas por movimientos de precios importantes, lanzamientos de productos emblemáticos o actividad significativa de fusiones y adquisiciones. Antes de la entrega al cliente, un analista sénior replica los cálculos fundamentales para validar las cifras.

Por Qué Nuestra Base de Referencia de Búsqueda Empresarial Merece Confianza

Las estimaciones publicadas difieren porque las empresas varían en la combinación de productos, el seguimiento de precios y la cadencia de actualización. Cuando las definiciones se desvían o los precios de lista se congelan, los totales oscilan.

Los principales factores de brecha en otros estudios incluyen la incorporación de herramientas básicas de búsqueda en sitios web, bases de licencias locales estáticas que ignoran el crecimiento del software como servicio, y supuestos de descuento uniformes en lugar de referencias de acuerdos en tiempo real. El rastreador de cargas de trabajo en la nube continuo y las auditorías anuales de precios de venta promedio de Mordor evitan estas desviaciones.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 6,83 mil millones (2025) | ||

| USD 6,12 mil millones (2024) | Consultoría Regional A | Añade herramientas de búsqueda en sitios, aplica un descuento fijo del 15% a los precios de lista |

| USD 4,87 mil millones (2023) | Revista Especializada B | Se basa en licencias locales históricas, excluye las suscripciones de software como servicio |

La comparación muestra que al seleccionar un alcance disciplinado, auditar los precios del mundo real y actualizar los modelos anualmente, Mordor Intelligence ofrece una base de referencia equilibrada y transparente en la que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de búsqueda empresarial en 2026?

El tamaño del mercado de búsqueda empresarial se sitúa en USD 7,47 mil millones en 2026.

¿Cuál es la CAGR esperada para la búsqueda empresarial entre 2026 y 2031?

Se prevé que el mercado registre una CAGR del 9,31% durante el período 2026-2031.

¿Qué modelo de implementación crece más rápido en la búsqueda empresarial?

La implementación en la nube lidera con una CAGR proyectada del 12,66% hasta 2031, impulsada por los servicios gestionados y los beneficios del escalado elástico.

¿Por qué los ingresos por servicios crecen más rápido que las ventas de plataformas?

Las empresas dependen cada vez más de especialistas externos para el ajuste de modelos, la curación de datos y la integración, lo que impulsa los servicios a una CAGR del 10,11%.

Última actualización de la página el: