Tamaño y Participación del Mercado de Sistemas Automatizados de Almacenamiento y Recuperación en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

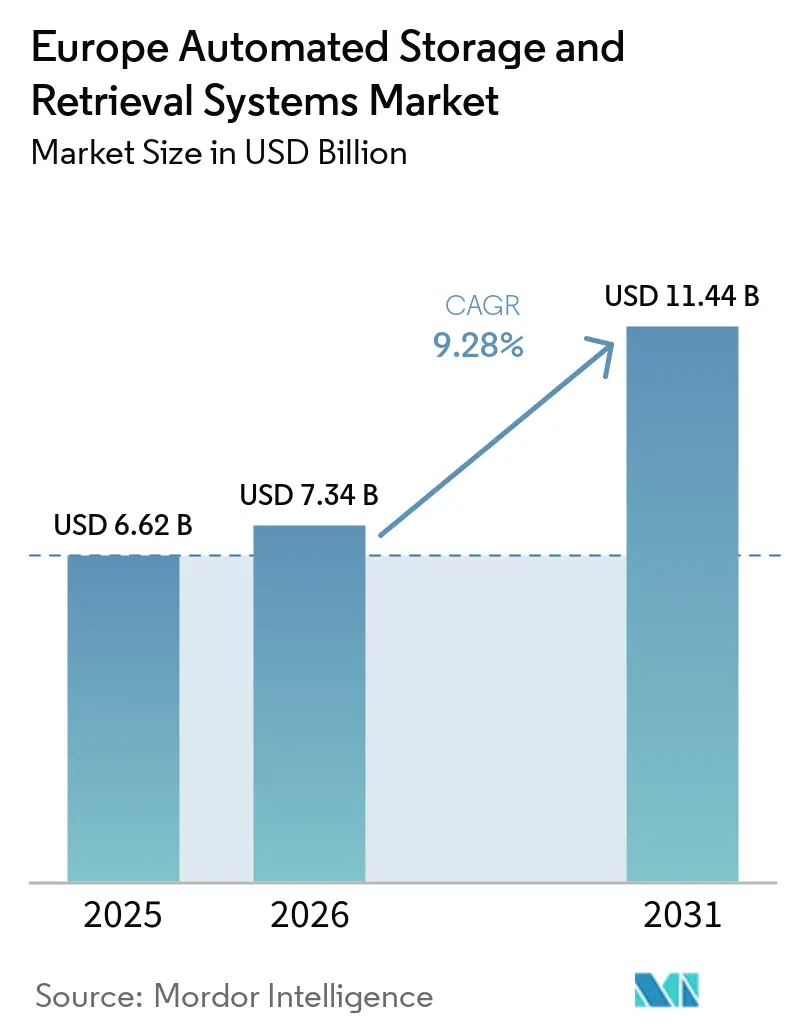

| Tamaño del mercado en el año base (2025) | 6.62 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.34 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.44 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.28% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas Automatizados de Almacenamiento y Recuperación en Europa por Mordor Intelligence

Se espera que el tamaño del mercado de sistemas automatizados de almacenamiento y recuperación en Europa crezca de USD 6,62 mil millones en 2025 a USD 7,34 mil millones en 2026 y se prevé que alcance USD 11,44 mil millones en 2031 a una CAGR del 9,28% durante 2026-2031. La sólida expansión está anclada en el cumplimiento del comercio electrónico, que comprime las ventanas de pedido a envío a menos de una hora, eleva los salarios de los almacenes en mercados laborales de alto costo y está influenciada por las regulaciones de la Unión Europea que vinculan la automatización energéticamente eficiente con los objetivos de Cero Neto. Los proveedores están desplazando el énfasis desde la capacidad estática hacia la optimización del rendimiento impulsada por inteligencia artificial, integrando lanzaderas modulares, cuadrículas de almacenamiento en cubos y robots móviles autónomos bajo un control de software unificado. Los flujos de capital se concentran en nodos de microcumplimiento dentro de tiendas de comestibles urbanas, amortiguadores de fabricación automotriz justo a tiempo y centros de cadena de frío farmacéutica, mientras que la financiación del Programa Horizonte Europa y el Programa Europa Digital acelera la difusión de la tecnología. La intensidad competitiva está pasando del hardware a la orquestación de software a medida que los integradores se esfuerzan por demostrar la interoperabilidad entre flotas mixtas y garantizar un rápido retorno de la inversión.

Conclusiones Clave del Informe

- Por tipo de producto, los ASRS de carga unitaria representaron el 35,24% de la participación del mercado de sistemas automatizados de almacenamiento y recuperación en Europa en 2025, mientras que se prevé que los sistemas de lanzaderas y robots se expandan a una CAGR del 10,63% hasta 2031.

- Por capacidad de carga, los sistemas de carga media capturaron una participación del 47,33% del tamaño del mercado de sistemas automatizados de almacenamiento y recuperación en Europa en 2025; se proyecta que las configuraciones de carga ligera avancen a una CAGR del 9,77% hasta 2031.

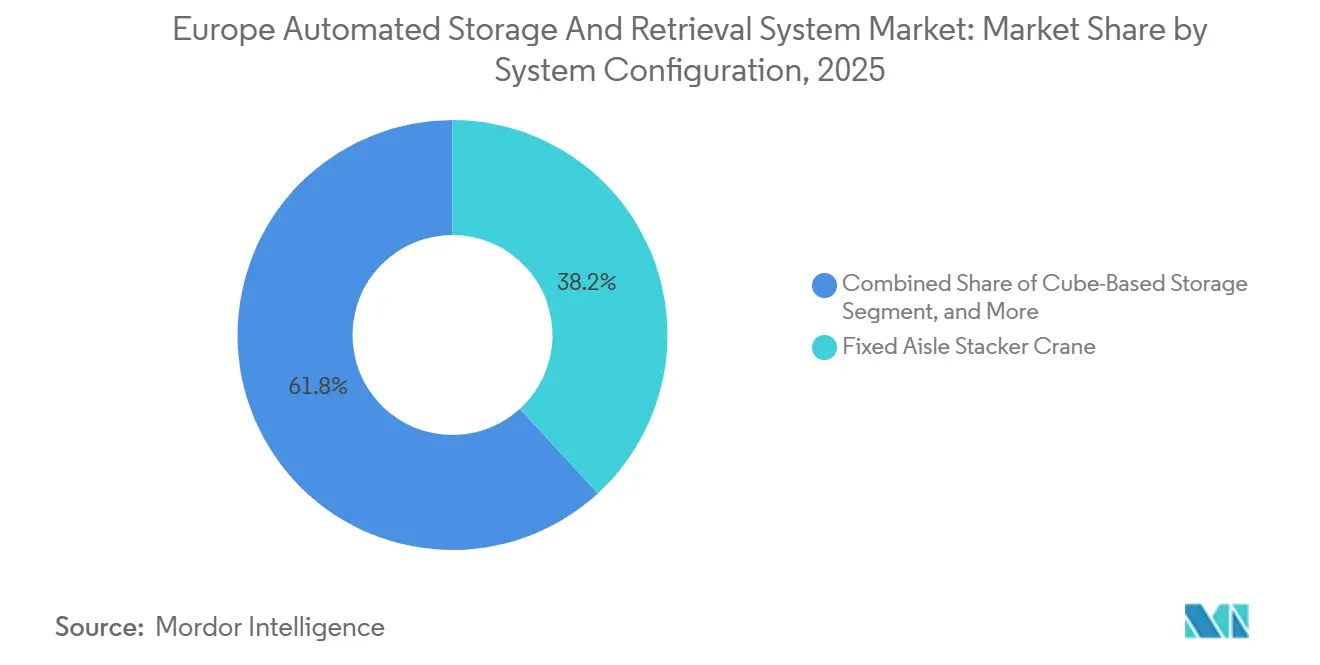

- Por configuración del sistema, las grúas apiladores de pasillo fijo representaron una participación del 38,19% en 2025, y se prevé que las arquitecturas de almacenamiento basado en cubos crezcan a una CAGR del 10,31% durante el período de pronóstico.

- Por vertical de usuario final, el comercio minorista y el comercio electrónico representaron el 28,91% de la demanda en 2025, mientras que se espera que las instalaciones de microcumplimiento registren una CAGR del 10,74% hasta 2031.

- Por geografía, Alemania lideró con una participación de ingresos del 27,49% en 2025, y se proyecta que España registre la CAGR más alta del 10,59% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Sistemas Automatizados de Almacenamiento y Recuperación en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reducción del Espacio de Almacén y Costos del Suelo Urbano | +1.8% | Alemania, Países Bajos, Reino Unido, Francia (centros de logística urbana) | Mediano plazo (2-4 años) |

| Auge del Comercio Electrónico que Requiere Cumplimiento de Alto Rendimiento | +2.3% | Paneuropeo, con concentración en Alemania, Reino Unido, Francia, España | Corto plazo (≤ 2 años) |

| Creciente Escasez de Mano de Obra e Inflación Salarial en Europa | +1.9% | Alemania, Países Bajos, países nórdicos, Reino Unido | Mediano plazo (2-4 años) |

| Avances en Software de Ejecución de Almacenes Impulsado por Inteligencia Artificial | +1.4% | Alemania, Francia, Reino Unido, Benelux (adoptantes tempranos) | Largo plazo (≥ 4 años) |

| Mandatos ESG que Impulsan la Automatización de Almacenes Energéticamente Eficiente | +1.1% | Estados miembros de la Unión Europea (Ley de Industria de Cero Neto 2024/1735, Reglamento de Diseño Ecológico 2024/1781) | Largo plazo (≥ 4 años) |

| Financiación de la UE para Iniciativas de Industria 4.0 y Logística Digital | +0.7% | Todos los estados miembros de la Unión Europea y países asociados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge del Comercio Electrónico que Requiere Cumplimiento de Alto Rendimiento

Los volúmenes de pedidos ahora exigen entregas en menos de dos horas en las grandes áreas metropolitanas, lo que obliga a los operadores a desplegar sistemas automatizados de almacenamiento y recuperación capaces de realizar 6.000 movimientos de palés por día. Una reconversión de instalaciones existentes en Rumst, Bélgica, logró este estándar operando 20 lanzaderas autónomas en cuatro niveles y reutilizando las estanterías existentes, lo que resultó en un ahorro de capital de EUR 680.000 y una reducción de 680 t de emisiones de carbono.[1]Movu Robotics, "ODTH y Movu Robotics establecen un nuevo estándar en la automatización de almacenes," movu-robotics.com Una instalación del Reino Unido, puesta en marcha en diciembre de 2025, emplea 200 robots en 3.000 m² para cuadruplicar la eficiencia de picking. Los módulos de microcumplimiento insertados en los almacenes traseros de los supermercados descentralizan aún más el inventario y reducen los costos de última milla, posicionando las lanzaderas modulares y las cuadrículas de cubos como la arquitectura preferida.

Creciente Escasez de Mano de Obra e Inflación Salarial en Europa

Los salarios logísticos en Alemania y los Países Bajos avanzaron en dos dígitos en 2025, comprimiendo los períodos de recuperación de la inversión en automatización a menos de tres años. Una encuesta a operadores europeos reveló una tasa de adopción del 90% de herramientas de inteligencia artificial a medida que las empresas se apresuraban a compensar la escasez de mano de obra. Los líderes de logística de terceros ahora operan miles de robots móviles autónomos en zonas de múltiples temperaturas, combinando la automatización colaborativa con el control de calidad humano. Esta dinámica fortalece la demanda de sistemas de lanzaderas que pueden funcionar las 24 horas del día, los 7 días de la semana, sin cambios de turno, manteniendo al mismo tiempo los estándares de seguridad laboral.

Reducción del Espacio de Almacén y Costos del Suelo Urbano

Los terrenos de primera categoría cerca de puertos y aeropuertos exigen alquileres cada vez más elevados, lo que empuja a los centros de distribución a crecer en vertical. Una cuadrícula basada en cubos en el Aeropuerto de Oslo aumentó la capacidad de almacenamiento en un 64% dentro de la misma superficie de 318 m², reduciendo el tiempo de cumplimiento de seis horas a una hora. En Finlandia, un sistema de 8.000 contenedores, instalado en un edificio de 2.000 m², duplicó la capacidad y permitió la conversión del almacenamiento heredado en espacio de producción.[2]Vaisala, "Vaisala construirá un nuevo centro logístico automatizado en Vantaa," vaisala.com Estas primas de densidad favorecen el almacenamiento en cubos y los elevadores de lanzaderas, especialmente en Alemania, los Países Bajos y el Reino Unido, donde la escasez de suelo es aguda.

Avances en Software de Ejecución de Almacenes Impulsado por Inteligencia Artificial

Las plataformas de ejecución modernas asignan tareas entre flotas heterogéneas en tiempo real, integrándose directamente con los sistemas de planificación de recursos empresariales a través de APIs estandarizadas. Una reconversión belga interconectó lanzaderas, elevadores y transportadores bajo una única capa de software, mientras que el centro de Villmergen de Swiss Post está previsto para sincronizar 23.000 espacios de palés, 20.000 bandejas y 125.000 contenedores en el momento de su lanzamiento. Las plantas automotrices utilizan la programación en la nube para redirigir dinámicamente los trenes de remolque automatizados, destacando el software como el principal diferenciador en la selección de proveedores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Gasto de Capital Inicial para las Pymes | -1.2% | Paneuropeo, particularmente Europa Central y Oriental y Europa del Sur | Corto plazo (≤ 2 años) |

| Complejidades de Integración con Sistemas de Gestión de Almacenes y ERP Heredados | -0.9% | Alemania, Francia, Reino Unido, Italia (mercados logísticos maduros con base instalada) | Mediano plazo (2-4 años) |

| Escasez de Técnicos Cualificados para el Mantenimiento | -0.6% | Europa Central y Oriental, Europa del Sur, Reino Unido | Mediano plazo (2-4 años) |

| Interrupciones en la Cadena de Suministro que Inflan los Plazos de Entrega de Componentes | -0.5% | Paneuropeo (escasez de semiconductores y controladores lógicos programables) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital Inicial para las Pymes

Las instalaciones de nivel básico cuestan EUR 1 millón, mientras que los proyectos de almacenes de gran altura pueden superar los EUR 20 millones, sin incluir las obras civiles. Solo el 8% de las pymes europeas había adoptado herramientas digitales avanzadas en 2024, citando restricciones de financiación. Si bien los modelos de arrendamiento y automatización como servicio están disponibles, su presencia se limita en gran medida a Europa Occidental. Esta disponibilidad limitada ha ralentizado la adopción de estos modelos por parte de las empresas logísticas en otras regiones, ya que se enfrentan a desafíos como la falta de infraestructura, concienciación y soluciones adaptadas para satisfacer sus necesidades operativas específicas.

Complejidades de Integración con Sistemas de Gestión de Almacenes y ERP Heredados

Los proyectos de reconversión deben salvar protocolos propietarios, lo que a menudo duplica los plazos de puesta en marcha y añade entre un 20 y un 30% a los presupuestos. Un distribuidor belga requirió middleware personalizado para conectar vehículos guiados por raíles y sistemas de lanzaderas con el software existente, lo que subraya la carga de ingeniería. Los proveedores que ofrecen conectores prediseñados para SAP, Oracle y Microsoft Dynamics obtienen una cuota desproporcionada, mientras que los proveedores exclusivos de equipos tienen dificultades para penetrar en las oportunidades de reconversión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sistemas de Lanzaderas Ganan Terreno gracias a la Escalabilidad Modular

Los ASRS de Carga Unitaria aseguraron el 35,24% de la participación del mercado de Sistemas Automatizados de Almacenamiento y Recuperación en Europa en 2025, lo que refleja el dominio de los amortiguadores centrados en palés en plantas automotrices y de fabricación general.[3]Swisslog, "ROCKWOOL se asocia con Swisslog para un almacén automatizado de gran altura," swisslog.com Se proyecta que el tamaño del mercado de Sistemas Automatizados de Almacenamiento y Recuperación en Europa vinculado a los Sistemas de Lanzaderas y Robots aumente a una CAGR del 10,63% a medida que los minoristas omnicanal añaden robots en pequeñas fracciones sin rediseñar las estanterías, una capacidad demostrada por el OSR Shuttle Evo de Knapp, que realiza 1.000 recogidas de contenedores por hora. Las cuadrículas de cubos pueden disrumpir los nodos con espacio limitado, como las tiendas libres de impuestos de los aeropuertos, donde una instalación de AutoStore en Oslo aumentó la capacidad en un 64% dentro de la misma superficie de 318 m².

Los proyectos de lanzaderas de segunda generación han reducido los costos civiles en EUR 680.000 y 680 toneladas de carbono en un sitio de reconversión belga, manteniendo al mismo tiempo 6.000 movimientos de palés por día. Los supermercados planean cuadrículas similares dentro de sus almacenes traseros, como lo demuestra el proyecto Kungsbacka de Axfood, para satisfacer la demanda de recogida en tienda. Los productores de bebidas favorecen los diseños híbridos que fusionan lanzaderas de palés con grúas y transportadores bajo una capa SynQ, un modelo que Ringnes adoptará a partir de 2026.

Por Capacidad de Carga: La Carga Ligera Aumenta con el Microcumplimiento

Los sistemas de carga media, que van de 100 kg a 500 kg, capturaron el 47,33% de la participación del mercado de Sistemas Automatizados de Almacenamiento y Recuperación en Europa en 2025, impulsados por los flujos de palés en los corredores automotrices y de logística de terceros. Se proyecta que las unidades de carga ligera por debajo de 100 kg se expandan a una CAGR del 9,77% a medida que los supermercados y las farmacias integran cuadrículas de contenedores que cumplen pedidos en menos de 30 minutos. La cuadrícula AutoStore de 8.000 contenedores de Vaisala, ubicada en un sitio de 2.000 m², ejemplifica la tendencia de diseño compacto. El centro de Kaiseraugst de Roche demuestra que la automatización de contenedores también prospera en almacenes de medicamentos refrigerados, donde se producen 1.500 movimientos de palés diarios a temperaturas que van de +2 °C a +8 °C.

Los minoristas urbanos requieren velocidad con cargas pequeñas, por lo que los módulos de Carga Ligera ahora representan una participación creciente del mercado de Sistemas Automatizados de Almacenamiento y Recuperación en Europa, especialmente en España y Francia, donde los volúmenes de recogida en tienda aumentan los fines de semana. Las plantas automotrices aún dependen de los trenes de remolque de Carga Media para piezas secuenciadas, combinando clases de carga bajo una única pila de software. Los carriles de Carga Pesada siguen siendo un servicio de nicho, que sirve barriles de bebidas en el próximo complejo de lanzaderas de Ringnes, que transportará palés de 1.000 kg en zonas ambientales y refrigeradas.

Por Configuración del Sistema: El Almacenamiento en Cubos Disrumpe el Dominio del Pasillo Fijo

Las grúas apiladores de pasillo fijo representaron el 38,19% de los ingresos de 2025, debido a su probada fiabilidad en almacenes de gran altura, como el proyecto de 35.000 palés de ROCKWOOL en Alemania. Se prevé que el tamaño del mercado de Sistemas Automatizados de Almacenamiento y Recuperación en Europa vinculado al Almacenamiento Basado en Cubos aumente a una CAGR del 10,31%, ya que la cuadrícula sin pasillos maximiza cada metro cúbico, un beneficio que permitió al Aeropuerto de Oslo aumentar la densidad de almacenamiento en un 64%. Las grúas de pasillo móvil aún sirven a las salas de archivo, mientras que las lanzaderas de libre circulación prosperan en los almacenes de logística de terceros que reconfiguran los diseños de forma estacional.

Los complejos híbridos se están multiplicando, mezclando grúas, lanzaderas y robots móviles autónomos bajo un software de ejecución unificado que simula los flujos antes de que llegue el hardware. Swiss Post pondrá 23.000 espacios de palés, 20.000 bandejas y 125.000 contenedores AutoStore bajo una capa SynQ cuando su expansión entre en funcionamiento. El Aeropuerto de Bruselas está instalando módulos de equipaje semiautomáticos que se conectan a zonas de almacenamiento de equipaje anticipado, lo que indica el interés de la aviación en las flotas mixtas. A medida que los operadores exigen apertura frente a las pilas propietarias, la diversidad de configuraciones se amplía y la adopción de soluciones de cubos y lanzaderas se acelera en toda la región.

Por Vertical de Usuario Final: El Comercio Minorista y la Farmacéutica Impulsan la Demanda de Alta Velocidad

El comercio minorista y el comercio electrónico representaron el 28,91% de la participación del mercado de Sistemas Automatizados de Almacenamiento y Recuperación en Europa en 2025, y las cuadrículas de microcumplimiento dentro de las tiendas están en camino de alcanzar una CAGR del 10,74% a medida que los supermercados persiguen ventanas de recogida de 30 minutos. Las empresas de logística de terceros les siguen, con DHL operando 35 sistemas AutoStore y 2.000 robots para gestionar los picos en bienes de consumo. Las plantas automotrices como BMW Regensburg registran 10.000 viajes diarios de robots de remolque para cumplir con la secuenciación justo a tiempo, lo que sustenta una demanda constante de grúas.

Los distribuidores farmacéuticos están acelerando la automatización de la cadena de frío, ejemplificada por el centro de temperatura controlada de Roche, que procesa hasta 1.500 movimientos de palés por día. Los grupos de alimentos y bebidas están adoptando sistemas de lanzaderas que abarcan carriles ambientales y refrigerados, siguiendo el modelo de la cervecería Ringnes, previsto para su finalización en 2027. Los aeropuertos amplían el almacenamiento robótico para los flujos de artículos libres de impuestos y equipaje, mientras que las empresas de fabricación general instalan grúas de carga mini para amortiguadores de componentes. Cada vertical selecciona el hardware que se adapta a la velocidad de los pedidos, la carga regulatoria y las necesidades de temperatura, lo que impulsa a los proveedores de software a integrar flotas heterogéneas a escala.

Análisis Geográfico

Alemania mantuvo la mayor parte de los ingresos regionales con un 27,49% en 2025, respaldada por los fabricantes de equipos originales del sector automotriz y los densos corredores de logística de terceros. Un almacén de gran altura de 35.000 palés, cuya construcción está prevista para comenzar en febrero de 2026, ilustra el continuo apetito por proyectos a gran escala. La inflación salarial que supera el 10% en los puestos logísticos acelera la adopción, y los programas federales subvencionan las mejoras energéticamente eficientes. España, que se prevé registre una CAGR del 10,59%, se beneficia de centros de comercio electrónico de nueva construcción, como un sitio robotizado de 175.000 m² en Asturias que automatiza zonas de 40.000 m² para servir al sur de Europa. El Reino Unido alinea la automatización con la reestructuración de la cadena de suministro posterior al Brexit, como lo destaca una instalación de 200 robots que ofrece compromisos de entrega al día siguiente.

Francia opera como una puerta de entrada continental, aunque se enfrenta a estrictos códigos laborales y prolongados procesos de obtención de permisos, lo que retrasa algunos despliegues. El enfoque de Italia se centra en alimentos, bebidas y piezas automotrices, con integradores regionales que adaptan las plataformas de lanzaderas a los requisitos de múltiples temperaturas. Europa Central y Oriental aprovecha el impulso de la relocalización cercana, erigiendo almacenamiento de amortiguadores para proveedores de componentes que abastecen a las plantas de vehículos de Europa Occidental.

La adopción escandinava escala a pesar de los menores volúmenes gracias a la aguda escasez de mano de obra y los altos salarios mínimos, ejemplificada por proyectos finlandeses y noruegos que combinan lanzaderas de palés, transportadores y orquestación de inteligencia artificial. En conjunto, estas dinámicas crean un mercado de Sistemas Automatizados de Almacenamiento y Recuperación en Europa a dos velocidades: nodos occidentales con reconversión intensiva y corredores meridionales y orientales con nueva construcción intensiva.

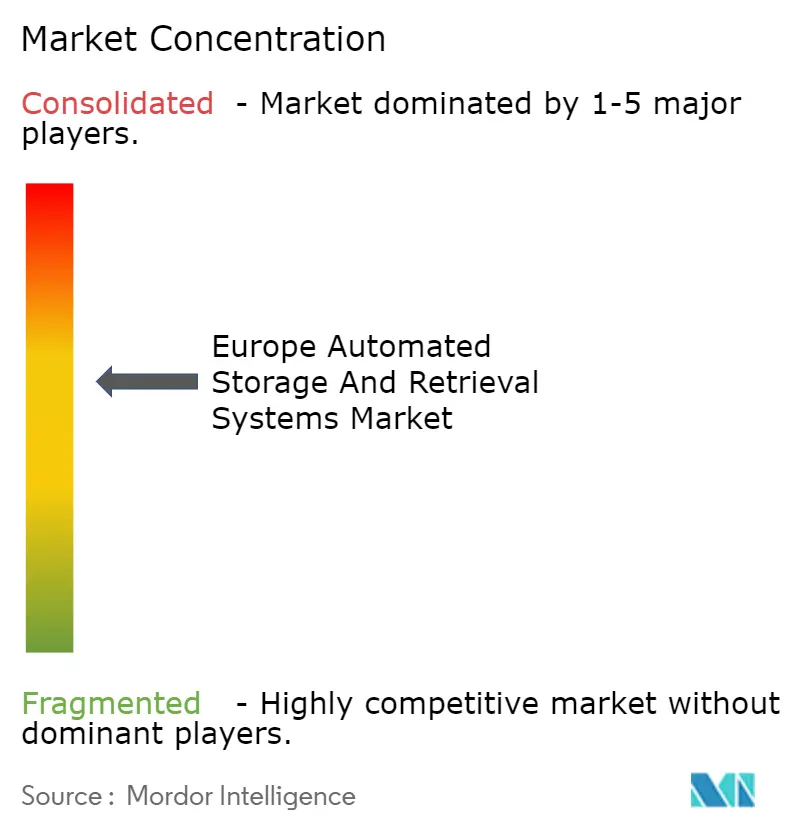

Panorama Competitivo

Los cinco mayores proveedores controlan cerca del 45% de los ingresos regionales. Los actores establecidos en hardware ahora se diferencian a través de pilas de software, simulación de gemelos digitales y pilotos de referencia. La cartera de pedidos de un proveedor líder cayó un 7,1% interanual en el tercer trimestre de 2024 a medida que los clientes exigían demostraciones de prueba de concepto antes del compromiso de capital, lo que pone de relieve el endurecimiento del poder de fijación de precios.

Swisslog combina el almacenamiento en cubos con el software propietario SynQ en paquetes llave en mano y recientemente obtuvo un contrato de logística hospitalaria de CHF 40 millones (USD 51,5 millones) que fusiona almacenamiento de gran altura, piezas medianas y contenedores bajo una sola plataforma. Los nuevos participantes de software puro capturan oportunidades de reconversión ofreciendo capas de ejecución ricas en API que se sitúan sobre el equipo heredado, como lo ilustra una instalación belga que integró lanzaderas con SAP sin modificar los transportadores existentes.

Las densas cuadrículas de cubos de AutoStore son favorecidas en aeropuertos y productos farmacéuticos, logrando una ganancia de almacenamiento del 64% en el Aeropuerto de Oslo. Los integradores regionales sobresalen en nichos verticales: los especialistas en cadena de frío farmacéutica ofrecen lanzaderas refrigeradas modulares, mientras que los proveedores de servicios automotrices optimizan el enrutamiento de los trenes de remolque dentro de las plantas. Los proveedores proponen cada vez más modelos de arrendamiento y precios por recogida para atraer a las pymes, aunque los socios financieros siguen siendo escasos en Europa Central y Oriental. A lo largo del horizonte de pronóstico, la apertura del ecosistema más que el hardware propietario dará forma a los cambios de participación en el mercado de Sistemas Automatizados de Almacenamiento y Recuperación en Europa.

Líderes de la Industria de Sistemas Automatizados de Almacenamiento y Recuperación en Europa

Daifuku Co. Ltd

KION Group AG

SSI Schaefer AG

Knapp AG

Swisslog AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: JD Logistics inauguró una instalación de 200 robots en el Reino Unido para atender a minoristas de moda y electrónica con entrega al día siguiente.

- Octubre de 2025: Swisslog ganó un contrato de Ringnes para automatizar la cervecería más grande de Noruega utilizando lanzaderas de palés PowerStore, vehículos de guiado automático y software SynQ, con finalización prevista para el primer semestre de 2027.

- Septiembre de 2025: ROCKWOOL se asoció con Swisslog para construir un almacén de gran altura de 35.000 palés en Alemania, con inicio de obras en febrero de 2026.

- Agosto de 2025: Movu Robotics y ODTH completaron la Fase 1 de su proyecto de reconversión belga, reutilizando las estanterías existentes y evitando 680 t de emisiones de CO₂.

Alcance del Informe del Mercado de Sistemas Automatizados de Almacenamiento y Recuperación en Europa

El Informe del Mercado de Sistemas Automatizados de Almacenamiento y Recuperación en Europa está segmentado por Tipo de Producto (ASRS de Carga Unitaria, ASRS de Carga Mini, Sistemas de Lanzaderas y Robots, Sistemas de Carrusel Horizontal, Sistemas de Carrusel Vertical, Módulos de Elevación Vertical, Sistemas Integrados Híbridos), Capacidad de Carga (Carga Ligera (Por debajo de 100 kg), Carga Media (100-500 kg), Carga Pesada (Por encima de 500 kg)), Configuración del Sistema (Grúa Apiladora de Pasillo Fijo, Grúa de Pasillo Móvil, Almacenamiento Basado en Cubos, Lanzaderas Robóticas de Libre Circulación, Módulos de Microcumplimiento), Vertical de Usuario Final (Aeropuertos, Automotriz, Comercio Minorista y Comercio Electrónico, Proveedores de Logística de Terceros, Fabricación General, Alimentos y Bebidas, Productos Farmacéuticos, Otros Verticales de Usuario Final) y Geografía (Reino Unido, Alemania, Francia, Italia, España, Europa Central y Oriental, Resto de Europa). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| ASRS de Carga Unitaria |

| ASRS de Carga Mini |

| Sistemas de Lanzaderas y Robots |

| Sistemas de Carrusel, Horizontal |

| Sistemas de Carrusel, Vertical |

| Módulos de Elevación Vertical |

| Sistemas Integrados Híbridos |

| Carga Ligera (Por debajo de 100 kg) |

| Carga Media (100-500 kg) |

| Carga Pesada (Por encima de 500 kg) |

| Grúa Apiladora de Pasillo Fijo |

| Grúa de Pasillo Móvil |

| Almacenamiento Basado en Cubos |

| Lanzaderas Robóticas de Libre Circulación |

| Módulos de Microcumplimiento |

| Aeropuertos |

| Automotriz |

| Comercio Minorista y Comercio Electrónico |

| Proveedores de Logística de Terceros |

| Fabricación General |

| Alimentos y Bebidas |

| Productos Farmacéuticos |

| Otros Verticales de Usuario Final |

| Reino Unido |

| Alemania |

| Francia |

| Italia |

| España |

| Europa Central y Oriental |

| Resto de Europa |

| Por Tipo de Producto | ASRS de Carga Unitaria |

| ASRS de Carga Mini | |

| Sistemas de Lanzaderas y Robots | |

| Sistemas de Carrusel, Horizontal | |

| Sistemas de Carrusel, Vertical | |

| Módulos de Elevación Vertical | |

| Sistemas Integrados Híbridos | |

| Por Capacidad de Carga | Carga Ligera (Por debajo de 100 kg) |

| Carga Media (100-500 kg) | |

| Carga Pesada (Por encima de 500 kg) | |

| Por Configuración del Sistema | Grúa Apiladora de Pasillo Fijo |

| Grúa de Pasillo Móvil | |

| Almacenamiento Basado en Cubos | |

| Lanzaderas Robóticas de Libre Circulación | |

| Módulos de Microcumplimiento | |

| Por Vertical de Usuario Final | Aeropuertos |

| Automotriz | |

| Comercio Minorista y Comercio Electrónico | |

| Proveedores de Logística de Terceros | |

| Fabricación General | |

| Alimentos y Bebidas | |

| Productos Farmacéuticos | |

| Otros Verticales de Usuario Final | |

| Por País | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Europa Central y Oriental | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿A qué velocidad está creciendo la demanda de soluciones de almacenamiento y recuperación automatizadas en Europa?

Se proyecta que el mercado de Sistemas Automatizados de Almacenamiento y Recuperación en Europa crezca a una CAGR del 9,28% entre 2026 y 2031, pasando de USD 7,34 mil millones a USD 11,44 mil millones.

¿Qué países lideran la adopción de sistemas automatizados de almacenamiento y recuperación?

Alemania representa el 27,49% de los ingresos regionales gracias a sus clústeres automotrices y logísticos, mientras que España es la de mayor crecimiento con una CAGR del 10,59% hasta 2031.

¿Qué tecnologías están desplazando a las grúas tradicionales de pasillo fijo?

Los sistemas de lanzaderas modulares y las cuadrículas de almacenamiento basado en cubos se están expandiendo rápidamente, con una CAGR prevista del 10,63% para los Sistemas de Lanzaderas y Robots y del 10,31% para las arquitecturas de cubos.

¿Por qué están ganando terreno los sistemas de Carga Ligera?

El crecimiento del microcumplimiento urbano y los productos farmacéuticos en línea favorece las soluciones de manejo de contenedores, impulsando las configuraciones de Carga Ligera a una CAGR del 9,77% durante el horizonte de pronóstico.

¿Qué impulsa la innovación en software en los almacenes europeos?

Los operadores priorizan la orquestación en tiempo real entre flotas mixtas de robots, lanzaderas y transportadores, convirtiendo las plataformas de ejecución de almacenes impulsadas por inteligencia artificial en el principal diferenciador entre los proveedores.

¿Cómo influye el aumento del costo laboral en las decisiones de inversión?

La inflación salarial de dos dígitos en los puestos logísticos comprime los períodos de recuperación de la inversión en automatización a menos de tres años, acelerando la asignación de capital hacia soluciones de alto rendimiento que reducen la dependencia manual.

Última actualización de la página el: