Tamaño y Participación del Mercado de Generación de Lenguaje Natural

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

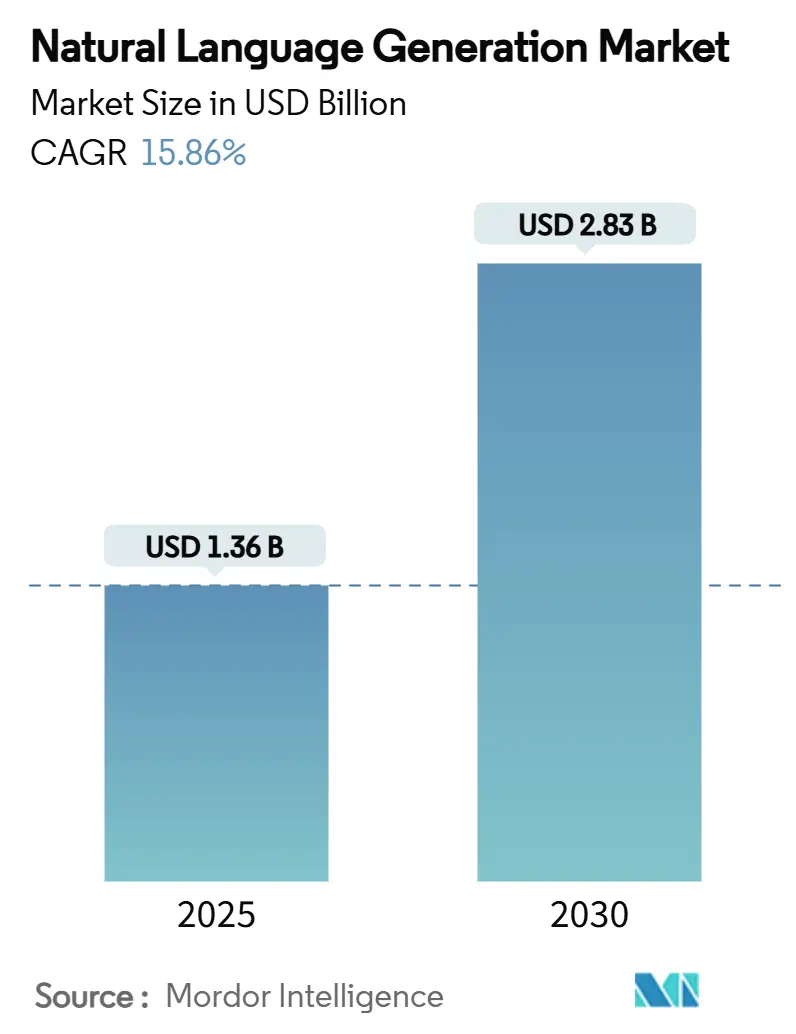

| Tamaño del Mercado (2025) | 1.36 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.83 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 15.86% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Generación de Lenguaje Natural por Mordor Intelligence

El tamaño del mercado de generación de lenguaje natural se sitúa en USD 1,36 mil millones en 2025 y se prevé que alcance los USD 2,83 mil millones en 2030, expandiéndose a una CAGR del 15,86%. La creciente demanda empresarial de contenido contextual y multilingüe, la reducción de los costos de inferencia de modelos de lenguaje de gran escala y la ampliación de las opciones de implementación en la nube y en el borde sustentan esta aceleración. Los primeros adoptantes en el comercio minorista, los servicios financieros y la atención médica registran ganancias mensurables gracias a la automatización de contenido hiperpersonalizado, mientras que la reducción de los precios de las API elimina las barreras de costo históricas para las pequeñas y medianas empresas. Los modelos ligeros optimizados para el borde ahora generan 11 tokens por segundo en dispositivos con recursos limitados, lo que permite la generación de narrativas en tiempo real para agentes autónomos en aplicaciones de IoT y automoción.[1]arXiv, "Inferencia de Modelos de Lenguaje con Prioridad en el Borde: Modelos, Métricas y Compromisos," arxiv.org Los marcos regulatorios como la Ley de IA de la UE incentivan la IA explicable, orientando a los sectores altamente regulados hacia arquitecturas de generación de lenguaje natural híbridas que equilibran la transparencia con la sofisticación lingüística.

Conclusiones Clave del Informe

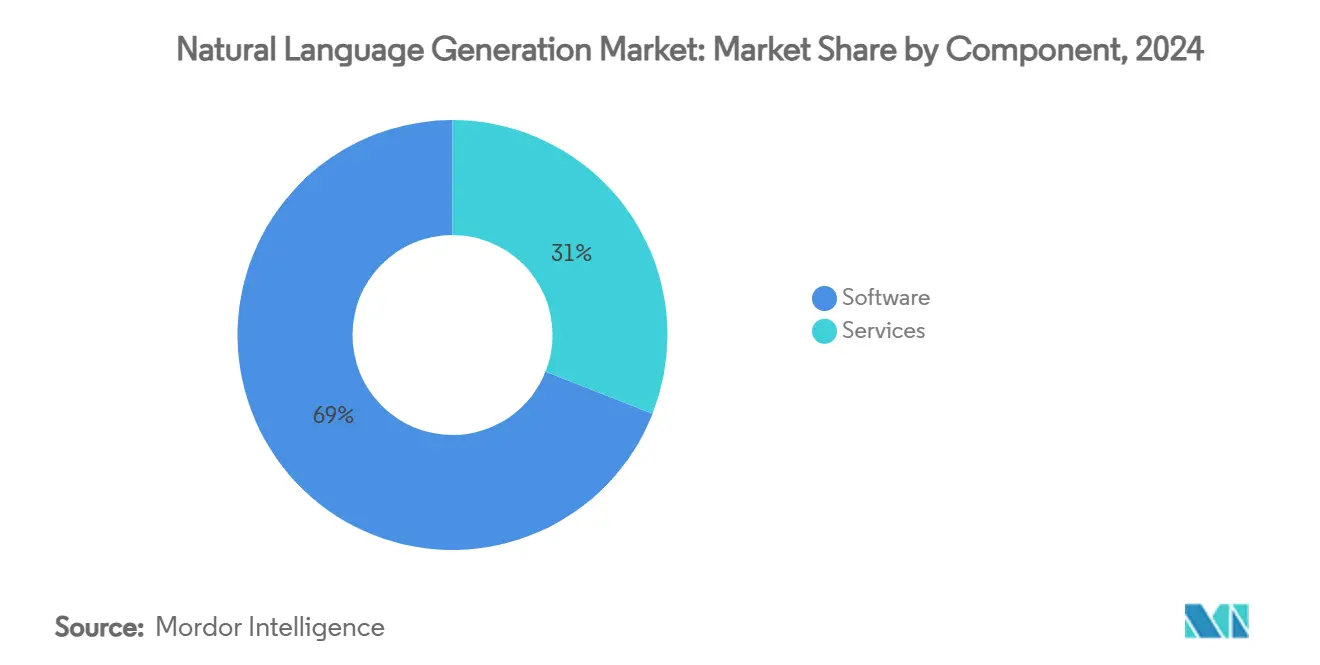

- Por componente, el software capturó el 69,04% de la participación del mercado de generación de lenguaje natural en 2024. Se proyecta que los servicios se expandirán a una CAGR del 19,35% hasta 2030, la más rápida entre todos los componentes.

- Por modo de implementación, las soluciones en la nube representaron el 62,87% del tamaño del mercado de generación de lenguaje natural en 2024, mientras que las arquitecturas híbridas habilitadas para el borde avanzan a una CAGR del 17,28%.

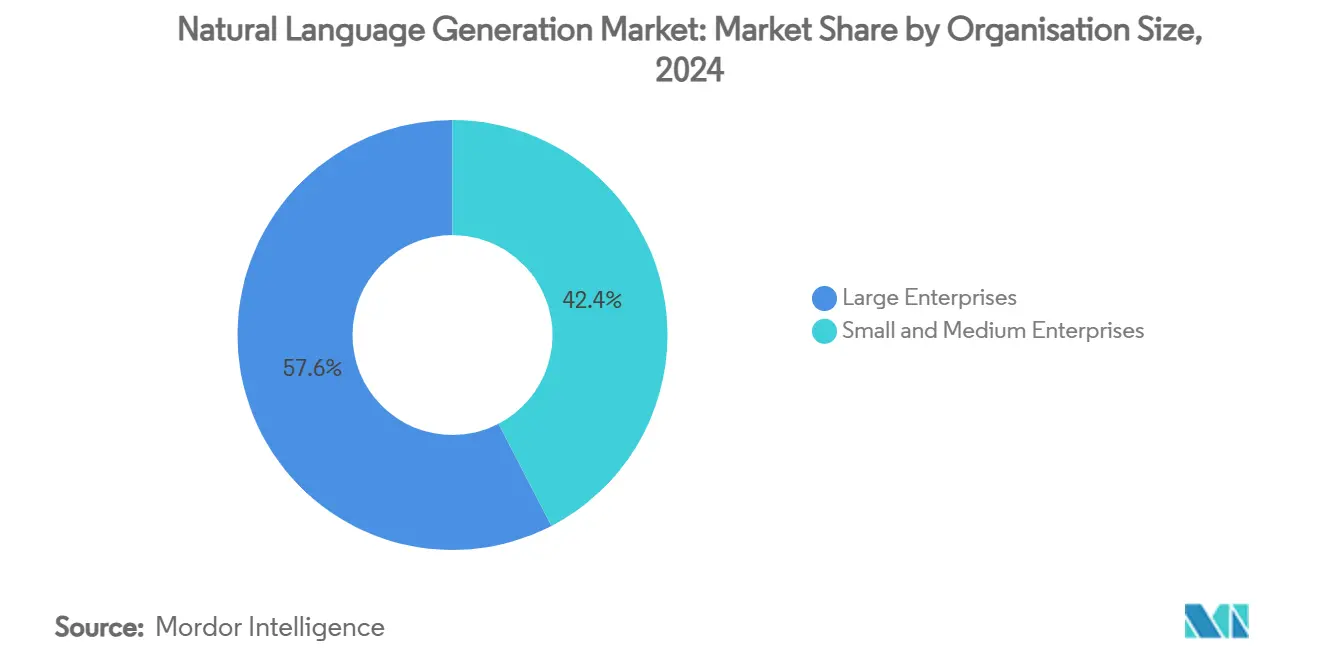

- Por tamaño de organización, las grandes empresas representaron el 57,61% de la participación del mercado de generación de lenguaje natural en 2024; las pequeñas y medianas empresas crecen a una CAGR del 19,05% durante 2025-2030.

- Por vertical industrial, BFSI lideró con una participación de ingresos del 23,47% en 2024; se prevé que la salud y las ciencias de la vida se expandan a una CAGR del 18,62% hasta 2030.

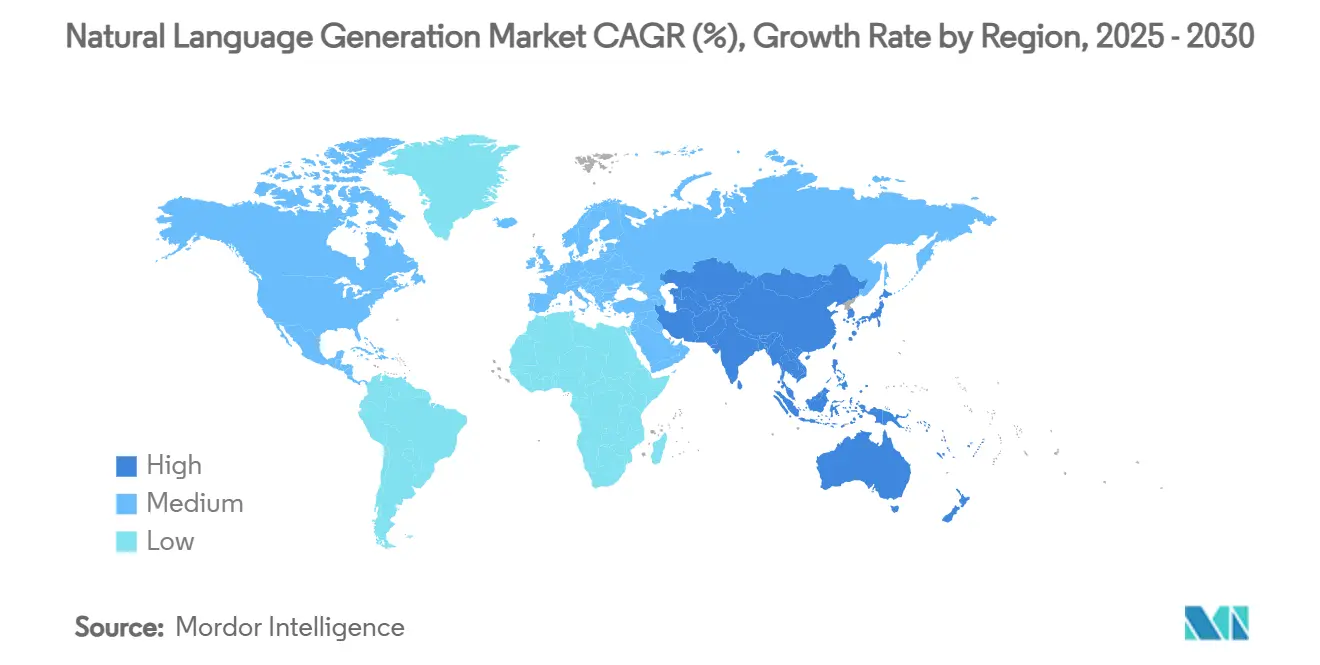

- Por geografía, América del Norte dominó con una participación de ingresos del 38,51% en 2024, mientras que se prevé que Asia-Pacífico avance a una CAGR del 20,09% hasta 2030.

Tendencias e Información del Mercado Global de Generación de Lenguaje Natural

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El contenido hiperpersonalizado a escala impulsa el retorno de inversión para las empresas digitales | +3.2% | Global, con concentración en América del Norte y la UE | Mediano plazo (2-4 años) |

| Generación de narrativas en tiempo real requerida para copilotos de IA Generativa y agentes autónomos | +4.1% | Global, adopción temprana en América del Norte y APAC | Corto plazo (≤ 2 años) |

| La rápida caída en los costos de inferencia de modelos de lenguaje de gran escala (LLM) amplía la adopción por parte de las pymes | +2.8% | Global, con impacto particularmente significativo en APAC y mercados emergentes | Corto plazo (≤ 2 años) |

| La presión regulatoria por la IA explicable favorece la generación de lenguaje natural basada en plantillas en sectores regulados | +1.9% | América del Norte y la UE, expandiéndose hacia APAC | Mediano plazo (2-4 años) |

| Demanda de automatización de experiencia del cliente multilingüe en mercados emergentes (idiomas de nivel 2) | +2.3% | APAC, América Latina, MEA | Largo plazo (≥ 4 años) |

| Implementación en el borde de modelos de generación de lenguaje natural ligeros en dispositivos IoT y automóviles | +1.5% | Global, liderado por centros de manufactura de APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El contenido hiperpersonalizado a escala impulsa el retorno de inversión

Las empresas que implementan generación de lenguaje natural en marketing, servicio y operaciones han reportado mejoras en la tasa de conversión de hasta el 25% y múltiplos de retorno de inversión multifuncionales que superan 3 veces.[2]Salesforce, "Anuncio de Disponibilidad General de Agentforce," salesforce.com Los motores de personalización en tiempo real sintetizan señales de comportamiento del cliente en descripciones de productos dinámicas y resúmenes de inversión, preservando la coherencia de la voz de marca en millones de interacciones. La adopción se acelera a medida que las herramientas de diseño de plantillas se vuelven accesibles para el personal no técnico, reduciendo los cuellos de botella en la ingeniería de instrucciones. La diferenciación competitiva depende cada vez más de la amplitud de canales que un solo modelo puede abordar, desde la web y el correo electrónico hasta los asistentes de voz. Los proveedores con controles sólidos de gobernanza de contenido ganan preferencia en verticales reguladas donde los registros de auditoría de mensajes son obligatorios.

Generación de narrativas en tiempo real para copilotos de IA Generativa y agentes autónomos

Los requisitos de latencia inferior a un segundo para los copilotos han desplazado las prioridades arquitectónicas hacia la cuantización de modelos eficiente en memoria y las pilas de inferencia de alto rendimiento en el borde.[3]Microsoft Tech Community, "TaskWeaver: Marco para IA Agéntica," microsoft.com Los agentes de servicio al cliente deben generar explicaciones contextuales, justificaciones de acciones e instrucciones de seguimiento sin viajes de ida y vuelta a la nube, apoyando tanto la supervisión humana como la auditoría regulatoria. Los fabricantes de equipos originales del sector automotriz están incorporando modelos de lenguaje pequeños en unidades de infoentretenimiento para ofrecer orientación de voz a bordo y resúmenes del estado del vehículo. El mercado de generación de lenguaje natural experimenta en consecuencia una mayor demanda de cadenas de herramientas que integran la ejecución de código con la generación de informes narrativos, acortando el tiempo de obtención de valor para las implementaciones de IA agéntica.

La rápida caída en los costos de inferencia de LLM amplía la adopción por parte de las pymes

Los proveedores de API redujeron colectivamente las tarifas por token hasta en un 50% entre 2024 y 2025, haciendo que la generación de lenguaje natural de nivel empresarial sea asequible para las empresas con recursos limitados. Los descuentos por volumen y los niveles de pago por uso eliminan los obstáculos de compromiso mínimo, mientras que los modelos base multilingües cubren los idiomas de nivel 2 de forma predeterminada. Las pymes ahora integran descripciones de productos automatizadas, artículos de base de conocimiento y guiones de soporte al cliente en semanas en lugar de meses. Esta menor barrera de entrada acelera la penetración del mercado de generación de lenguaje natural en las economías emergentes, donde la cobertura de idiomas locales anteriormente requería un costoso entrenamiento personalizado.

La presión regulatoria por la IA explicable favorece la generación de lenguaje natural basada en plantillas

La Ley de IA de la UE y las normas de análisis predictivo de la SEC requieren un razonamiento auditable para los resultados algorítmicos, lo que motiva a las organizaciones financieras y de atención médica a apoyarse en sistemas de generación de lenguaje natural basados en plantillas o híbridos. Las capas de andamiaje basadas en reglas restringen los resultados generativos a dominios predefinidos, minimizando el riesgo de alucinaciones y simplificando los informes de cumplimiento. En entornos clínicos, los resúmenes de alta automatizados deben coincidir con estándares de codificación estructurada como el ICD-10, lo que enfatiza las canalizaciones de generación controlada que combinan la fluidez neuronal con la validación simbólica. Los proveedores que ofrecen paneles de trazabilidad y evaluaciones de riesgo automatizadas se diferencian en los ciclos de adquisición.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Falta de datos de entrenamiento de alta calidad específicos del dominio | -2.4% | Global, particularmente agudo en industrias especializadas | Mediano plazo (2-4 años) |

| Crecientes preocupaciones sobre la desinformación generada por IA y la responsabilidad legal | -1.8% | Global, con enfoque regulatorio en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Complejidad de integración con pilas heredadas de gestión de contenido | -1.6% | Global, concentrado en grandes empresas con infraestructura de TI establecida | Mediano plazo (2-4 años) |

| Dependencia del proveedor debido a ecosistemas de modelos propietarios | -1.3% | Global, con especial preocupación en los sectores regulados de América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Falta de datos de entrenamiento de alta calidad específicos del dominio

Los conjuntos de datos industriales curados siguen siendo escasos, lo que infla los plazos de los proyectos ya que las empresas gastan hasta el 90% de sus presupuestos en limpieza y anotación de datos. Los casos de uso en atención médica encuentran obstáculos adicionales de privacidad bajo la HIPAA, lo que limita el acceso a notas clínicas indispensables para una síntesis precisa. Las instituciones financieras invierten decenas de millones anualmente en esfuerzos de redacción y etiquetado de documentos antes del ajuste fino del modelo. Los mercados emergentes enfrentan una escasez similar en corpus técnicos en idiomas locales, lo que retrasa la implementación y frena la trayectoria de crecimiento del mercado de generación de lenguaje natural.

Crecientes preocupaciones sobre la desinformación generada por IA y la responsabilidad legal

Las empresas de Fortune 500 cuadruplicaron las divulgaciones de riesgo de IA desde 2022, lo que refleja la creciente incertidumbre sobre la precisión del contenido y la responsabilidad derivada. Las casas de medios se preocupan por el daño reputacional derivado de errores fácticos inadvertidos, mientras que las aseguradoras lidian con la fijación de precios de nuevas categorías de cobertura para reclamaciones relacionadas con la IA. Los enfoques regulatorios divergen a nivel mundial: la UE exige una transparencia estricta para las aplicaciones de alto riesgo, mientras que varias jurisdicciones de Asia-Pacífico adoptan directrices más flexibles, lo que complica los lanzamientos globales. Las empresas responden con supervisión humana en el ciclo, compensando parcialmente las ganancias de productividad de la generación de lenguaje natural.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los servicios impulsan la complejidad de implementación

El software continuó dominando con el 69,04% de la participación del mercado de generación de lenguaje natural en 2024. Sin embargo, los ingresos por servicios aumentan a una CAGR del 19,35% porque las empresas requieren experiencia en ingeniería de instrucciones, integración de flujos de trabajo y gobernanza continua de modelos. Los principales integradores de sistemas ofrecen contratos basados en resultados que cubren la preparación de datos, la validación de cumplimiento y el reentrenamiento periódico. Los modelos de servicios gestionados atraen a las organizaciones que carecen de talento interno en IA pero buscan un tiempo de obtención de valor rápido. Este cambio amplía el mercado de generación de lenguaje natural direccionable, posicionando a las consultoras junto a los proveedores de software como principales creadores de valor.

El impulso de los servicios también refleja la creciente demanda de apoyo en la gestión del cambio. Los líderes de línea de negocio necesitan orientación sobre cuándo incorporar motores de generación de lenguaje natural en las cadenas de suministro de contenido, cómo rediseñar los flujos de trabajo de aprobación y qué métricas validan el éxito. Los paquetes de optimización de tipo retención representan una parte creciente del gasto posterior a la implementación, reforzando el giro de la industria de generación de lenguaje natural hacia flujos de ingresos recurrentes.

Por Modo de Implementación: El dominio de la nube enfrenta el desafío de la computación en el borde

Las plataformas en la nube capturaron el 62,87% del tamaño del mercado de generación de lenguaje natural en 2024, pero las arquitecturas híbridas que combinan el entrenamiento en la nube con la inferencia en el borde se expanden a una CAGR del 17,28%. Las organizaciones enrutan las consultas de alta complejidad a modelos en la nube mientras procesan las tareas sensibles a la latencia localmente, logrando el cumplimiento de los mandatos de residencia de datos. Las empresas de automoción, manufactura y telecomunicaciones lideran la adopción de la generación en dispositivo para evitar la congestión de la red y garantizar la continuidad del servicio.

Las estrategias con prioridad en el borde se aceleran a medida que el hardware de cliente equipado con GPU se vuelve convencional y los formatos de modelo eficientes en memoria reducen los requisitos de espacio. Los proveedores de nube responden con kits de herramientas que compilan grandes puntos de control en tiempos de ejecución cuantizados dirigidos a CPU, NPU y aceleradores integrados. Esta interacción garantiza ingresos sostenidos en la nube al tiempo que habilita nuevas ofertas del mercado de generación de lenguaje natural centradas en dispositivos.

Por Tamaño de Organización: La adopción por parte de las pymes se acelera a través de la democratización de las API

Las grandes empresas representaron el 57,61% de la participación del mercado de generación de lenguaje natural en 2024 al incorporar la generación de lenguaje natural en suites de comunicación omnicanal con clientes y canalizaciones de informes regulatorios. Sin embargo, las pymes representan el segmento de más rápido crecimiento, expandiéndose a una CAGR del 19,05% respaldadas por precios de API de bajo compromiso y paneles de orquestación de bajo código. Las plataformas de comercio electrónico del lado del comerciante generan automáticamente descripciones de productos, políticas de devolución y preguntas frecuentes multilingües, reduciendo los ciclos de creación de contenido de días a minutos.

Los flujos de financiación se dirigen a plataformas de autoservicio que agrupan plantillas, guías de estilo y análisis en un único panel. Estas ofertas eliminan la necesidad de equipos de ciencia de datos, democratizando el acceso y aumentando la tasa de penetración general del mercado de generación de lenguaje natural entre las empresas con recursos limitados.

Por Vertical Industrial: La atención médica emerge como una oportunidad de alto crecimiento

BFSI se mantuvo como el mayor adoptante con una participación de ingresos del 23,47% en 2024, impulsado por los informes regulatorios y los resúmenes de asesoramiento personalizado. Se proyecta que la salud y las ciencias de la vida crecerán a una CAGR del 18,62%, la más rápida entre todas las verticales, a medida que los hospitales automatizan la documentación clínica, los resúmenes de alta y las narrativas de codificación de seguros. El manejo preciso de la terminología y la auditabilidad hacen que la generación de lenguaje natural sea preferible a la transcripción manual, mejorando directamente la precisión del reembolso.

La manufactura utiliza la generación de lenguaje natural para hojas de datos de seguridad multilingües y manuales de mantenimiento, mientras que el comercio minorista se centra en contenido de productos dinámico que eleva las tasas de conversión. Los medios y el entretenimiento experimentan con la localización de guiones y los guiones gráficos asistidos por IA, destacando la amplitud de las aplicaciones del mercado de generación de lenguaje natural más allá de la automatización de la oficina administrativa.

Análisis Geográfico

América del Norte lideró con una participación del 38,51% del mercado de generación de lenguaje natural en 2024, respaldada por USD 14 mil millones en financiación de capital de riesgo en IA generativa y vías de adquisición claras dentro de las agencias federales. Las asociaciones en la nube entre industrias aceleran las implementaciones, aunque el riesgo de concentración en torno a un pequeño número de proveedores de modelos fundacionales genera preocupaciones estratégicas sobre la cadena de suministro. Europa prioriza la IA soberana y la explicabilidad, fomentando a los proveedores nacionales y los consorcios de código abierto. La Ley de IA de la UE establece estándares rigurosos que influyen en el diseño de productos a nivel mundial, beneficiando a los proveedores capaces de ofrecer resultados trazables.

Asia-Pacífico registra la CAGR regional más alta del 20,09% hasta 2030, sustentada por los programas de financiación nacional de China que canalizan miles de millones hacia el desarrollo de modelos nacionales. El soporte de idiomas localizados es esencial en todo el Sudeste Asiático, impulsando asociaciones entre hiperescaladores de nube y operadoras de telecomunicaciones regionales. América del Sur, Oriente Medio y África siguen siendo incipientes pero prometedores, respaldados por agendas de digitalización gubernamental y una infraestructura de conectividad en mejora. En conjunto, estas dinámicas sostienen un perfil de demanda geográficamente diversificado para el mercado de generación de lenguaje natural.

Panorama Competitivo

El mercado de generación de lenguaje natural sigue siendo moderadamente fragmentado; ningún proveedor individual controla más del 15% de la participación. Los gigantes tecnológicos compiten en rendimiento de modelos y amplitud del ecosistema, mientras que los proveedores de software empresarial se diferencian a través de flujos de trabajo adaptados al dominio y herramientas de cumplimiento. Las solicitudes de patentes superaron las 14.000 familias en 2023, lo que señala un posicionamiento intensificado en propiedad intelectual. Las recientes integraciones de los modelos IBM Granite en Salesforce Einstein ilustran la convergencia de plataformas, ofreciendo a los clientes cadenas de herramientas integradas en lugar de soluciones puntuales.

Los competidores emergentes apuntan a segmentos de pymes desatendidos con interfaces ricas en plantillas y sin código, mientras que las empresas emergentes nativas del borde optimizan los tiempos de ejecución para entornos con hardware limitado. Las asociaciones estratégicas se centran en el intercambio de datos, las implementaciones soberanas y los programas conjuntos de comercialización. El escrutinio regulatorio continuo sobre las adquisiciones a gran escala puede ralentizar la consolidación, preservando los carriles de innovación para los especialistas de nicho y los campeones regionales dentro de la industria de generación de lenguaje natural.

Líderes de la Industria de Generación de Lenguaje Natural

Alphabet Inc. (Google)

Microsoft Corporation

International Business Machines Corporation (IBM)

Amazon Web Services, Inc.

Salesforce, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Zhipu AI obtuvo USD 140 millones de inversores respaldados por el estado de Shanghái para acelerar la comercialización de modelos y prepararse para una oferta pública inicial, reforzando las ambiciones de IA soberana de China.

- Marzo de 2025: Salesforce lanzó Agentforce 2dx, añadiendo agentes multimodales proactivos que se integran perfectamente en los flujos de trabajo empresariales, señalando un cambio de los copilotos conversacionales a los orquestadores de procesos autónomos.

- Enero de 2025: OpenAI introdujo ChatGPT Gov en Microsoft Azure, permitiendo a las agencias gubernamentales de los Estados Unidos implementar servicios seguros de generación de lenguaje natural dentro de entornos autorizados por FedRAMP.

- Octubre de 2024: SAP mejoró su copiloto Joule con agentes colaborativos y una columna vertebral de grafo de conocimiento, agudizando su propuesta de valor para los clientes europeos regulados.

Alcance del Informe Global del Mercado de Generación de Lenguaje Natural

| Software |

| Servicios |

| Local |

| Nube |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| BFSI |

| Salud y Ciencias de la Vida |

| Comercio Minorista y Comercio Electrónico |

| Medios y Entretenimiento |

| Manufactura |

| Otras Verticales Industriales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Israel |

| Turquía | ||

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Catar | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

| Por Componente | Software | ||

| Servicios | |||

| Por Modo de Implementación | Local | ||

| Nube | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Vertical Industrial | BFSI | ||

| Salud y Ciencias de la Vida | |||

| Comercio Minorista y Comercio Electrónico | |||

| Medios y Entretenimiento | |||

| Manufactura | |||

| Otras Verticales Industriales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| Australia | |||

| Singapur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Israel | |

| Turquía | |||

| Arabia Saudita | |||

| Emiratos Árabes Unidos | |||

| Catar | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Kenia | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de generación de lenguaje natural para 2030?

Se prevé que el mercado alcance los USD 2,83 mil millones en 2030, expandiéndose a una CAGR del 15,86%.

¿Qué componente crece más rápido en las implementaciones de generación de lenguaje natural?

Los servicios profesionales se expanden a una CAGR del 19,35% a medida que las empresas buscan experiencia en integración, cumplimiento y optimización continua.

¿Por qué las pymes adoptan cada vez más soluciones de generación de lenguaje natural?

Los precios de API basados en tokens y las herramientas de orquestación de bajo código eliminan los grandes costos iniciales, lo que permite a las pymes automatizar la creación de contenido rápidamente.

¿Qué vertical industrial ofrece el mayor potencial de crecimiento para los proveedores de generación de lenguaje natural?

La salud y las ciencias de la vida lideran con una CAGR del 18,62% debido a la automatización de la documentación clínica y las estrictas necesidades de cumplimiento.

¿Cómo influyen los marcos regulatorios en las elecciones tecnológicas de generación de lenguaje natural?

Normas como la Ley de IA de la UE priorizan la explicabilidad, orientando a las organizaciones financieras y de atención médica hacia sistemas de generación de lenguaje natural basados en plantillas o híbridos con registros de auditoría transparentes.

¿Qué tendencia de implementación emergente está reformando las arquitecturas de generación de lenguaje natural?

Los modelos híbridos de nube y borde ejecutan el entrenamiento en la nube mientras realizan la inferencia sensible a la latencia en dispositivos locales, reduciendo el ancho de banda y cumpliendo los requisitos de soberanía de datos.

Última actualización de la página el: