Tamaño y participación del mercado de empaques protectores de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

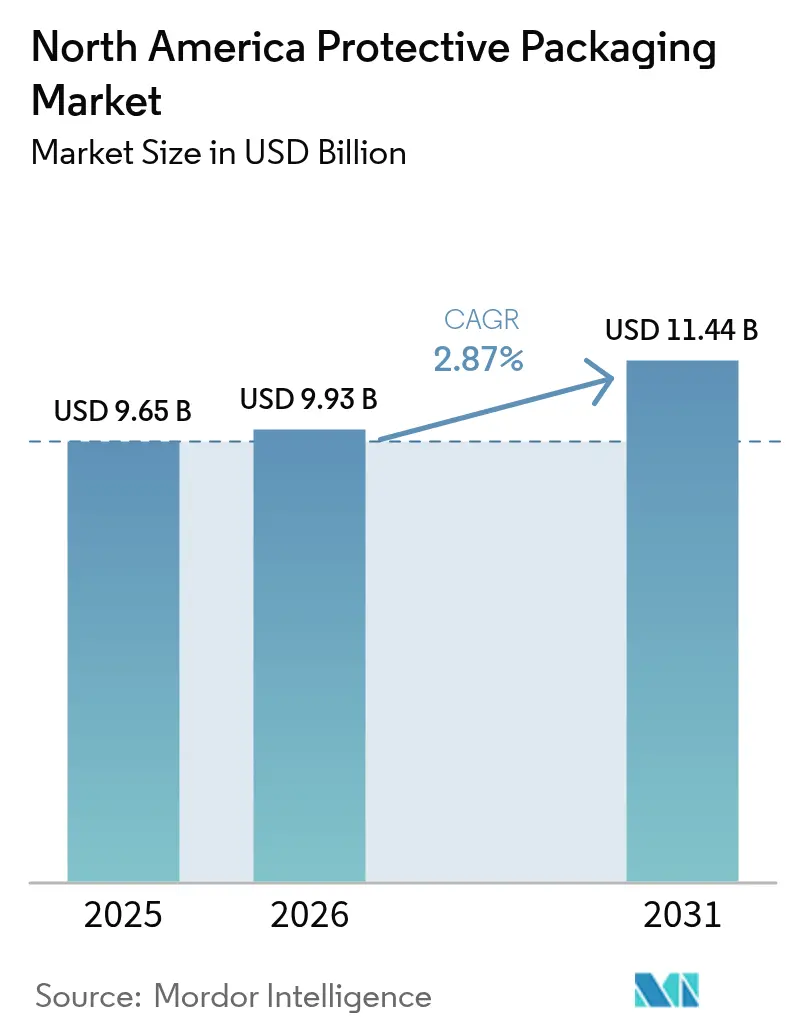

| Tamaño del mercado en el año base (2025) | 9.65 Mil millones de dólares |

| Tamaño del Mercado (2026) | 9.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.44 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.87% CAGR |

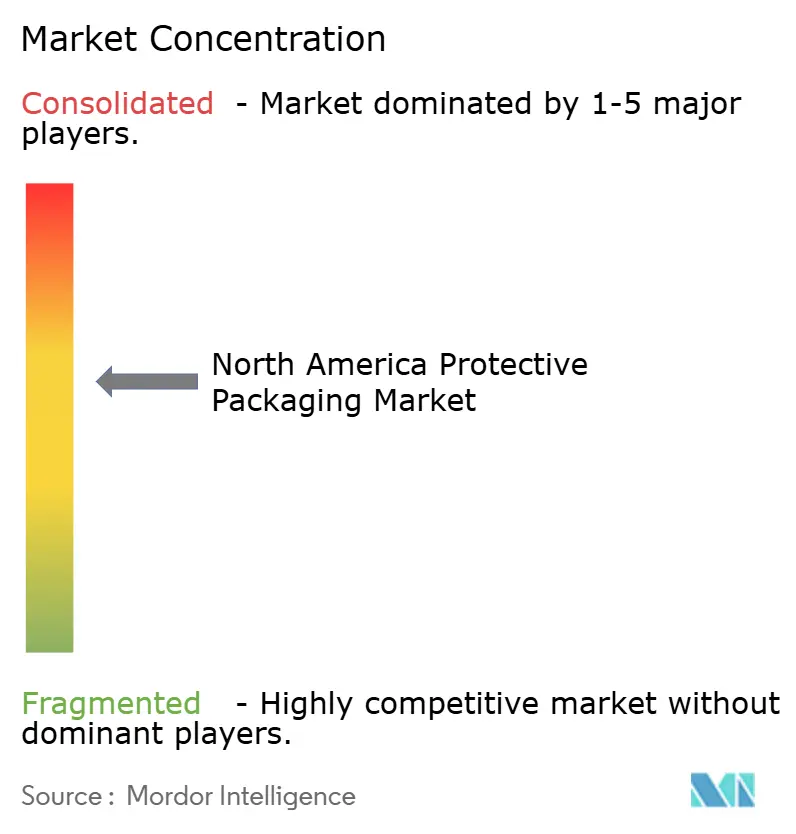

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de empaques protectores de América del Norte por Mordor Intelligence

Se espera que el tamaño del mercado de empaques protectores de América del Norte crezca de USD 9,65 mil millones en 2025 a USD 9,93 mil millones en 2026 y se pronostica que alcanzará USD 11,44 mil millones en 2031 a una CAGR del 2,87% durante 2026-2031. Esta trayectoria refleja un panorama en el que las reglas de flete por peso dimensional, la automatización del cumplimiento del comercio electrónico y los mandatos de sostenibilidad impulsan la demanda en diferentes direcciones. Los formatos flexibles ganan terreno a medida que los transportistas fijan precios por volumen y los centros de paquetes automatizan la optimización de cubicaje, mientras que la expansión de la cadena de frío en alimentos y productos farmacéuticos abre oportunidades premium para soluciones aisladas y de espuma. Al mismo tiempo, la volatilidad en los precios de las resinas y las estrictas prohibiciones de plásticos de un solo uso frenan el crecimiento, lo que obliga a los proveedores a recalibrar sus carteras de materiales y estrategias de precios. La actividad de fusiones y adquisiciones continúa, ya que la escala resulta fundamental para absorber picos de costos, financiar la I+D en sustratos de base biológica y cumplir con los requisitos de los minoristas para la automatización integral del empaque.

Conclusiones clave del informe

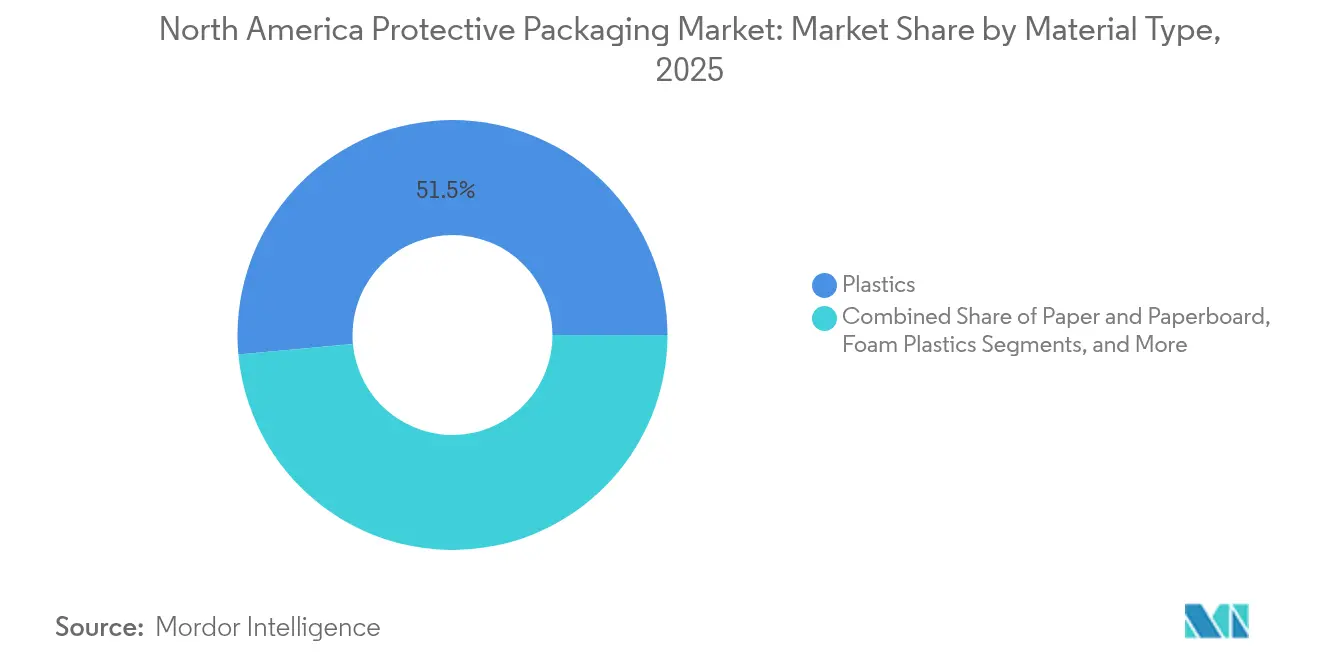

- Por tipo de material, los plásticos lideraron con el 51,45% de la participación del mercado de empaques protectores de América del Norte en 2025, mientras que se proyecta que los materiales de base biológica y compostables crecerán a una CAGR del 5,49% hasta 2031.

- Por tipo de producto, los formatos flexibles representaron el 46,12% del tamaño del mercado de empaques protectores de América del Norte en 2025; se prevé que los productos de espuma se expandan a una CAGR del 4,38% hasta 2031.

- Por funcionalidad, la amortiguación representó el 39,25% de la participación del tamaño del mercado de empaques protectores de América del Norte en 2025, y el aislamiento avanza a una CAGR del 4,79% hasta 2031.

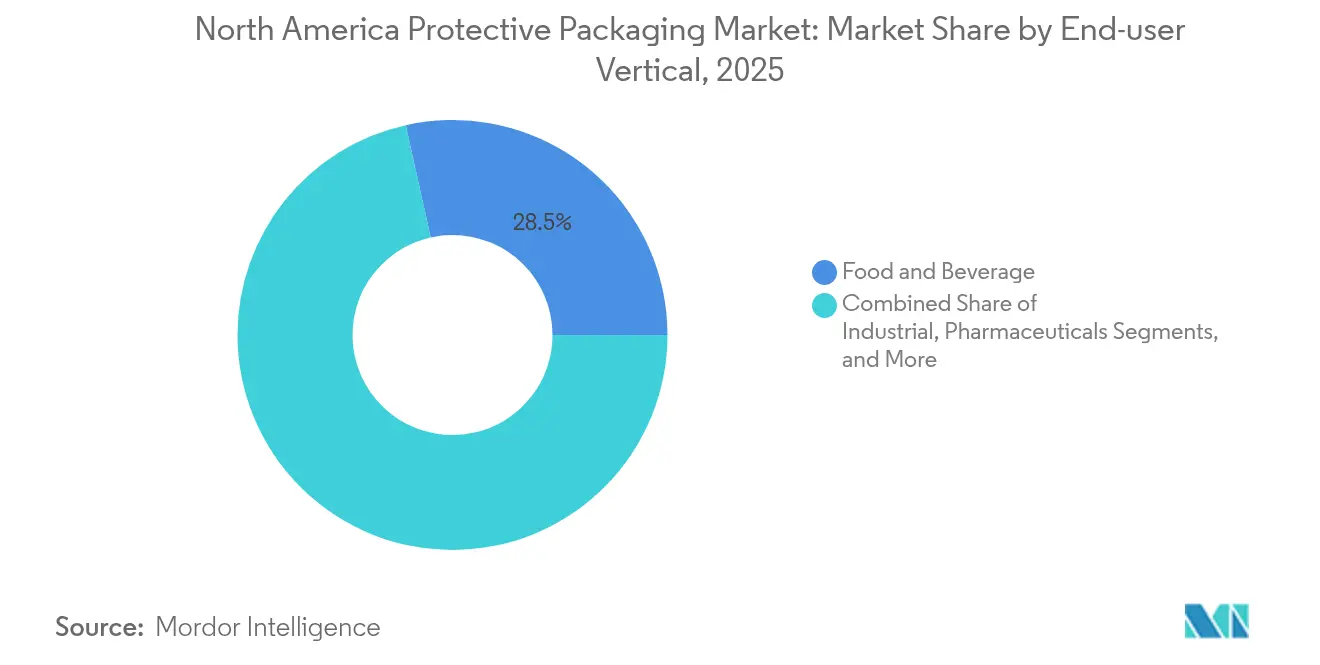

- Por segmento de usuario final, los productos farmacéuticos registrarán la CAGR más rápida del 4,86% durante 2026-2031, mientras que los alimentos y bebidas se mantuvieron como el mayor contribuyente de ingresos con una participación del 28,49% en 2025.

- Por país, Estados Unidos retuvo una participación del 71,65% del tamaño del mercado de empaques protectores de América del Norte en 2025, mientras que se pronostica que México registrará una CAGR del 4,97% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de empaques protectores de América del Norte

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Auge del comercio electrónico y crecimiento del volumen de paquetes | +1.2% | Global, concentrado en centros urbanos de Estados Unidos | Corto plazo (≤ 2 años) |

| Transición hacia materiales sostenibles y reciclados | +0.8% | Zonas regulatorias de América del Norte, mandato federal de Canadá | Mediano plazo (2-4 años) |

| Expansión de la cadena de frío en alimentos y productos farmacéuticos | +0.6% | Corredores farmacéuticos de Estados Unidos, procesamiento de alimentos en México | Mediano plazo (2-4 años) |

| Reglas de flete por peso dimensional que favorecen los formatos flexibles ligeros | +0.4% | Redes de flete de Estados Unidos y Canadá | Corto plazo (≤ 2 años) |

| Aumento de la logística inversa que exige protección reutilizable | +0.3% | Regiones de alta densidad de comercio electrónico en Estados Unidos | Largo plazo (≥ 4 años) |

| Automatización del empaque impulsada por inteligencia artificial en centros de distribución | +0.2% | Principales centros de distribución de Estados Unidos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge del comercio electrónico y crecimiento del volumen de paquetes

El aumento sostenido del volumen de paquetes continúa redefiniendo los requisitos del mercado de empaques protectores. Los centros de cumplimiento automatizados dependen de sobres preformados y cojines de aire que reducen el tiempo de empaque hasta en un 40%, manteniendo el ritmo con las promesas de entrega en el mismo día. Sealed Air reportó sólidas ventas en comercio electrónico en 2024, atribuyendo el crecimiento a soluciones listas para la automatización que se integran a la perfección con líneas de alta velocidad.[1]Sealed Air Corporation, "Informe Anual 2024," sealedair.com Sin embargo, los minoristas implementan cada vez más software de optimización de cubicaje que reduce el exceso de espacio vacío, reduciendo la intensidad de materiales incluso a medida que aumenta el número de envíos. Esta dualidad sostiene el crecimiento del volumen para los formatos compatibles con la automatización, al tiempo que limita las ganancias descontroladas de tonelaje para el relleno de vacíos tradicional.

Transición hacia materiales sostenibles y reciclados

Los compromisos de sostenibilidad de las multinacionales aceleran la adopción de soluciones a base de fibra y compostables a pesar de los sobrecostos. Nestlé destinó EUR 1.500 millones (USD 1.600 millones) para empaques sostenibles hasta 2025, canalizando fondos hacia amortiguación de base biológica e insertos de pulpa moldeada. La prohibición de plásticos de un solo uso de Health Canada, vigente desde diciembre de 2024, elimina varios formatos de base fósil, lo que impulsa una rápida sustitución de materiales en las cadenas de suministro de América del Norte. A pesar de los sobrecostos del 20-25%, los objetivos ESG de los propietarios de marcas y los cambios en las preferencias de los consumidores sustentan un flujo constante de películas derivadas de plantas, rellenos sueltos de almidón y amortiguación de micelio.

Expansión de la cadena de frío en alimentos y productos farmacéuticos

Los medicamentos personalizados, los biológicos y la entrega de kits de comida están ampliando el mercado de empaques protectores para transportistas aislados. Pfizer invirtió USD 2.000 millones en infraestructura de cadena de frío durante 2024 para salvaguardar las vacunas de ARNm, impulsando la demanda de paneles de cambio de fase, contenedores moldeados de poliestireno expandido (EPS) y revestimientos con registro de datos. Los requisitos de temperatura ultrabajas de Moderna (-70 °C) amplían aún más los umbrales de rendimiento del aislamiento. Los procesadores de alimentos siguen esta misma trayectoria a medida que se amplían las exportaciones de productos frescos y la distribución de comestibles omnicanal, lo que requiere empaques térmicos que mantengan la calidad durante la entrega de última milla.

Reglas de flete por peso dimensional que favorecen los formatos flexibles ligeros

Las fórmulas de peso dimensional de FedEx y UPS cobran tanto por volumen como por masa, recompensando a los remitentes que minimizan la huella cúbica. Esta lógica de precios impulsa los cojines de aire inflables, el relleno de vacíos de papel y los sobres a base de película que se compactan para reducir las penalizaciones volumétricas. Los remitentes reportan ahorros en flete del 10-15% tras cambiar de espuma moldeada a materiales flexibles ligeros, lo que respalda la continua penetración de la amortiguación de celdas de aire y el cartón en panal que ofrece protección comparable con menor cubicaje.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Regulaciones estrictas sobre plásticos de un solo uso y degradabilidad | -0.7% | Regulaciones federales de Canadá, iniciativas estatales de Estados Unidos | Mediano plazo (2-4 años) |

| Volatilidad en los precios de resinas y fibras | -0.5% | Cadenas de suministro globales, regiones petroquímicas | Corto plazo (≤ 2 años) |

| Optimización del cubicaje en almacenes que reduce los volúmenes de relleno de vacíos | -0.4% | Redes de cumplimiento de comercio electrónico en Estados Unidos | Corto plazo (≤ 2 años) |

| Alto CAPEX para maquinaria de empaque inteligente | -0.3% | Instalaciones de manufactura que necesitan actualizaciones de automatización | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones estrictas sobre plásticos de un solo uso y degradabilidad

La prohibición de Health Canada elimina bolsas de compras, cubiertos y tipos definidos de empaque, lo que obliga a una rápida reformulación y a significativas inversiones en I+D para los convertidores. Al mismo tiempo, la Agencia de Protección Ambiental de Estados Unidos (EPA) propuso límites sobre las sustancias perfluoroalquiladas y polifluoroalquiladas (PFAS) en recubrimientos en contacto con alimentos, eliminando las barreras de fluoropolímeros convencionales del conjunto de herramientas del mercado de empaques protectores. El gasto en cumplimiento ya absorbe entre el 8% y el 12% de los presupuestos de desarrollo, y la incertidumbre sobre los plazos de aplicación retrasa la inversión en química alternativa.

Volatilidad en los precios de resinas y fibras

Dow reportó fluctuaciones en el precio del polietileno del 20-25% en 2024 vinculadas a interrupciones en la cadena de suministro de materias primas, mientras que International Paper citó aumentos de costos del kraft del 12-15% debido a que las interrupciones en las plantas coincidieron con la demanda del comercio electrónico. Estas oscilaciones reducen los márgenes de los convertidores, especialmente para las empresas pequeñas y medianas que carecen de contratos de materias primas a largo plazo o coberturas financieras. Los ajustes en los precios de lista van a la zaga de los picos de materias primas, presionando los flujos de caja y ralentizando los planes de inversión de capital.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de material: La innovación en base biológica se acelera a pesar del dominio del plástico

Los plásticos aseguraron el 51,45% de los ingresos de 2025 y siguen siendo indispensables como barreras contra la humedad y la perforación en el mercado de empaques protectores. Sin embargo, el segmento de base biológica avanza a una CAGR del 5,49%, lo que refleja la presión regulatoria y los objetivos ESG corporativos. La industria de empaques protectores registró un aumento del 35% en las presentaciones de patentes ante la Oficina de Patentes y Marcas de Estados Unidos (USPTO) para películas de PHA y espumas de micelio, lo que señala el impulso en I+D. Los productores canalizan el gasto de capital hacia resinas compostables escalables incluso cuando persisten los sobrecostos.

Las alternativas de papel y fibra moldeada se benefician de las percepciones de reciclabilidad, aunque la volatilidad en los precios de la fibra reduce las ventajas de costo. Los plásticos de espuma enfrentan escrutinio por los desafíos de eliminación, pero conservan propiedades de aislamiento insustituibles para cargas frágiles o sensibles a la temperatura. El mercado de empaques protectores se divide cada vez más entre aplicaciones de polímeros de alto rendimiento y nichos de fibra o compostables orientados a la sostenibilidad, con convertidores como Sealed Air destinando USD 150 millones al desarrollo de materiales circulares.

Por tipo de producto: Los formatos flexibles lideran en medio del resurgimiento de la espuma

Los sobres flexibles, el plástico de burbujas y los cojines de aire capturaron el 46,12% de los ingresos de 2025, ya que los remitentes de comercio electrónico buscan opciones ligeras y compatibles con la automatización. La economía del flete por peso dimensional amplifica esta ventaja, reforzando la demanda de soluciones de bajo cubicaje. La espuma recuperó impulso gracias a la expansión de la cadena de frío farmacéutica, registrando la mayor perspectiva de CAGR del 4,38% hasta 2031. La inversión de USD 2.000 millones de Pfizer en cadena de frío subraya la demanda duradera de aislamiento para biológicos.

Los insertos corrugados rígidos persisten en las cadenas de suministro industriales, mientras que la pulpa moldeada gana participación en la electrónica a medida que los fabricantes de equipos originales (OEM) sustituyen el EPS por fibra para cumplir con los mandatos de reciclaje. El mercado de empaques protectores observa actualizaciones discrecionales hacia variantes inteligentes que integran sensores de temperatura, seguimiento mediante códigos QR y evidencia de manipulación, lo que permite a los convertidores ofrecer valor agregado sin aumentos proporcionales en materiales.

Por funcionalidad: La amortiguación domina mientras el aislamiento se dispara

La amortiguación representó el 39,25% del gasto de 2025, anclada por los paquetes salientes de alta frecuencia en electrónica y bienes de consumo. Sin embargo, se pronostica que el aislamiento registrará una CAGR del 4,79% a medida que crecen las ventas de biológicos, kits de comida y comestibles frescos en América del Norte. Las pruebas de distribución a -70 °C de Moderna amplían los límites de rendimiento, elevando la demanda de paneles de aislamiento al vacío y materiales de cambio de fase.

El relleno de vacíos experimenta presión a la baja por el software de optimización de cubicaje, lo que lleva a los proveedores hacia soluciones de mayor densidad y uso múltiple que justifiquen su huella. El bloqueo y el apuntalamiento se mantienen resilientes en los envíos industriales pesados, donde los costos derivados de los daños superan los ahorros marginales en empaque. En general, el mercado de empaques protectores equilibra el costo por envío con la tolerancia al riesgo y la supervisión regulatoria, especialmente cuando las desviaciones de temperatura generan pérdidas.

Por segmento de usuario final: Los alimentos lideran mientras los productos farmacéuticos se aceleran

Los alimentos y bebidas retuvieron el 28,49% de los ingresos de 2025, respaldados por la distribución omnicanal de comestibles y las exportaciones de productos frescos de calidad para exportación. El compromiso de EUR 1.500 millones (USD 1.760 millones) de Nestlé con el empaque sostenible canaliza volumen hacia fundas de papel reciclables y amortiguación compostable. Los productos farmacéuticos registran la CAGR más sólida del 4,86% hasta 2031, impulsados por las terapias celulares y las plataformas de ARNm que requieren transportistas validados y con control de temperatura.

La manufactura industrial mantiene una demanda estable de bloqueo, apuntalamiento y envolturas de servicio pesado, mientras que la electrónica de consumo prefiere películas protectoras de baja estática y alta claridad para minimizar las devoluciones. El comercio electrónico actúa como una fuerza horizontal, influyendo en los requisitos de diseño de empaque en todos los segmentos verticales del mercado de empaques protectores.

Por tecnología de empaque: Los sistemas inflables lideran la ola de innovación

Los formatos inflables representaron el 32,78% de los ingresos en 2025, lo que refleja sus sinergias con el cumplimiento automatizado y la facilidad de almacenamiento. Los contenedores de envío aislados registran la CAGR más rápida del 4,31% a medida que la cadena de frío se intensifica en el sector sanitario y los productos perecederos. El sistema inflable de grado farmacéutico de Pregis con monitoreo integrado de temperatura destaca la convergencia entre la amortiguación y el análisis de datos.

La pulpa moldeada y el cartón en panal ganan terreno donde se endurecen las restricciones sobre plásticos de un solo uso. Las soluciones de suspensión y retención atienden a la electrónica de alto valor, asegurando lentes y paneles de vidrio durante el transporte de larga distancia. La integración inteligente —identificación por radiofrecuencia (RFID), comunicación de campo cercano (NFC) o circuitos impresos— emerge como un diferenciador que permite a los remitentes verificar la integridad sin abrir los contenedores.

Análisis geográfico

Estados Unidos generó el 71,65% de los ingresos de 2025, anclado por un vasto motor de comercio electrónico y una sofisticada infraestructura de cumplimiento. Las ventas de USD 5.500 millones de Sealed Air subrayan el peso del mercado de empaques protectores disponible para los proveedores que se alinean con las plataformas de automatización y los estándares de cadena de frío. Los algoritmos avanzados de cartonización ahora recortan el espacio vacío, moderando el tonelaje de materiales incluso a medida que aumentan los volúmenes de paquetes. La consolidación, como la escala de ingresos de EUR 22.200 millones de Smurfit WestRock, concentra aún más el poder de negociación e impulsa inversiones en I+D de base biológica.

Canadá representa un entorno de alta presión regulatoria que impulsa la adopción sostenible. La prohibición de plásticos de Health Canada obliga a cambios rápidos de materiales, elevando las opciones de base de fibra y compostables junto con proyectos piloto de bolsas reutilizables. La cadena de frío farmacéutica sigue siendo un nicho de crecimiento premium dado el rigor climático y las comunidades remotas que aumentan el riesgo de deterioro. Las cadenas de suministro de productos forestales sustentan una demanda estable de protección industrial pesada a pesar de las fluctuaciones en los precios de la pulpa.

México registra una CAGR del 4,97% hasta 2031 a medida que la relocalización de la manufactura desplaza el ensamblaje de electrónica y autopartes hacia el sur. Las disposiciones del Tratado entre México, Estados Unidos y Canadá (T-MEC) agilizan los flujos transfronterizos, aunque el clima tropical y las brechas de infraestructura exigen barreras térmicas y de humedad robustas. Las inversiones en centros de distribución regionales generan nuevos pedidos de equipos de empaque a medida y amortiguación reciclable a medida que los OEM exportan bienes terminados de vuelta a los consumidores estadounidenses. Los convertidores locales se asocian con multinacionales para certificar plantas bajo el Sistema Global de Inocuidad Alimentaria (GFSI) e ISO-9001, alineando los estándares de calidad con las expectativas del comercio minorista de América del Norte.

Panorama competitivo

El mercado de empaques protectores de América del Norte muestra una consolidación moderada. Los cinco principales proveedores controlan aproximadamente el 55-60% de los ingresos, liderados por Sealed Air con USD 5.500 millones y Smurfit WestRock con USD 24.000 millones en 2024. La escala permite a estas empresas cubrir la volatilidad de las resinas, financiar actualizaciones de fábricas inteligentes y ganar contratos plurianuales con grandes minoristas. Los datos de patentes revelan un aumento del 35% en las presentaciones durante 2024, lo que indica una carrera armamentista en materiales de base biológica y empaques con sensores integrados.

Los movimientos estratégicos incluyen la inversión de USD 150 millones de Sealed Air en sostenibilidad y el lanzamiento por parte de International Paper de grados de kraft compatibles con la automatización y adaptados para erigidores de empaque a medida.[3] International Paper Company, "Presentación para Inversores 2024," internationalpaper.com Pregis y Ranpak intensifican su enfoque en sistemas inflables y de relleno de vacíos a base de papel para aprovechar las prohibiciones de plásticos, mientras que Amcor invierte USD 75 millones para ampliar la capacidad en América del Norte para revestimientos farmacéuticos. Los especialistas más pequeños se posicionan en nichos de bolsas reutilizables o transportistas de temperatura ultrabajas, aprovechando su experiencia especializada para sortear las desventajas de escala.

La tecnología define la ventaja competitiva: los proveedores que ofrecen insertos listos para el Internet de las Cosas (IoT), sobres con RFID integrado o sustratos compatibles con inteligencia artificial (IA) obtienen mayor poder de fijación de precios. Las credenciales de sostenibilidad también influyen en la adjudicación de contratos, ya que los minoristas publican tarjetas de puntuación de proveedores sobre reciclabilidad, huella de CO₂ y seguridad química. A medida que persisten las fusiones y adquisiciones, la integración de herramientas digitales con la ciencia de materiales probablemente diferenciará a los líderes del mercado de los proveedores de productos básicos.

Líderes de la industria de empaques protectores de América del Norte

Sealed Air Corporation

Pregis LLC

Sonoco Products Company

Intertape Polymer Group Inc.

Smurfit WestRock

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Marzo de 2025: Sealed Air Corporation anunció una inversión de USD 150 millones en el desarrollo de materiales sostenibles, con enfoque en soluciones de empaques protectores de base biológica para aplicaciones de comercio electrónico.

- Febrero de 2025: Smurfit WestRock reportó EUR 22.200 millones (USD 24.000 millones) en ingresos anuales para 2024, con segmentos de empaque protector impulsando el crecimiento a través de soluciones compatibles con la automatización.

- Enero de 2025: International Paper Company lanzó nuevos grados de kraft optimizados para empaques protectores, dirigidos a líneas automatizadas.

- Diciembre de 2024: Health Canada implementó las Regulaciones de Prohibición de Plásticos de Un Solo Uso, impulsando alternativas a base de fibra en toda América del Norte.

Alcance del informe del mercado de empaques protectores de América del Norte

El empaque protector está fabricado con materiales que protegen y proporcionan una barrera a un producto frente a posibles daños, deterioro o destrucción durante el envío o el almacenamiento. El empaque protector puede utilizarse como material de empaque primario o secundario, dependiendo de la aplicación del usuario final del producto embalado.

El mercado estudiado está segmentado por empaque rígido (pulpa moldeada, protectores a base de cartón y contenedores de envío aislados), flexible (sobres, plástico de burbujas, relleno de papel y cojines de aire) y empaque a base de espuma.

El estudio también cubre los segmentos verticales de usuarios finales para empaques protectores, como las industrias de alimentos y bebidas, farmacéutica y electrónica de consumo, en toda la región. El impacto de la COVID-19 también se ha considerado para las estimaciones actuales del mercado y las proyecciones de crecimiento.

| Papel y cartón |

| Plásticos |

| Plásticos de espuma |

| Materiales de base biológica y compostables |

| Rígido | Protectores de cartón corrugado |

| Pulpa moldeada | |

| Contenedores de envío aislados | |

| Flexible | Sobres protectores |

| Plástico de burbujas | |

| Cojines de aire / Bolsas de aire | |

| Relleno de papel | |

| Espuma | Espuma moldeada |

| Espuma en sitio (FIP) | |

| Relleno suelto | |

| Rollos / Láminas de espuma |

| Amortiguación |

| Bloqueo y apuntalamiento |

| Relleno de vacíos |

| Aislamiento |

| Envuelto y protección de superficies |

| Otras funcionalidades |

| Alimentos y bebidas |

| Industrial |

| Productos farmacéuticos |

| Electrónica de consumo |

| Cosméticos y cuidado del hogar |

| Comercio electrónico y logística |

| Otros segmentos de usuario final |

| Sistemas de empaque inflable |

| Sistemas de pulpa moldeada y base de fibra |

| Empaque de suspensión y retención |

| Contenedores de envío aislados |

| Relleno de separación y almohadillas de capa |

| Soluciones de papel en panal |

| Estados Unidos |

| Canadá |

| México |

| Por tipo de material | Papel y cartón | |

| Plásticos | ||

| Plásticos de espuma | ||

| Materiales de base biológica y compostables | ||

| Por tipo de producto | Rígido | Protectores de cartón corrugado |

| Pulpa moldeada | ||

| Contenedores de envío aislados | ||

| Flexible | Sobres protectores | |

| Plástico de burbujas | ||

| Cojines de aire / Bolsas de aire | ||

| Relleno de papel | ||

| Espuma | Espuma moldeada | |

| Espuma en sitio (FIP) | ||

| Relleno suelto | ||

| Rollos / Láminas de espuma | ||

| Por funcionalidad | Amortiguación | |

| Bloqueo y apuntalamiento | ||

| Relleno de vacíos | ||

| Aislamiento | ||

| Envuelto y protección de superficies | ||

| Otras funcionalidades | ||

| Por segmento de usuario final | Alimentos y bebidas | |

| Industrial | ||

| Productos farmacéuticos | ||

| Electrónica de consumo | ||

| Cosméticos y cuidado del hogar | ||

| Comercio electrónico y logística | ||

| Otros segmentos de usuario final | ||

| Por tecnología de empaque | Sistemas de empaque inflable | |

| Sistemas de pulpa moldeada y base de fibra | ||

| Empaque de suspensión y retención | ||

| Contenedores de envío aislados | ||

| Relleno de separación y almohadillas de capa | ||

| Soluciones de papel en panal | ||

| Por país | Estados Unidos | |

| Canadá | ||

| México | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor pronosticado del mercado de empaques protectores de América del Norte para 2031?

Se espera que el mercado alcance USD 11.440 millones en 2031.

¿Qué segmento de material crece más rápido en el empaque protector?

Se proyecta que los materiales de base biológica y compostables crecerán a una CAGR del 5,49% hasta 2031.

¿Cómo influyen las reglas de flete por peso dimensional en las elecciones de empaque?

Incentivan los formatos flexibles y ligeros que reducen el volumen cúbico, generando ahorros en flete de hasta el 15%.

¿Qué segmento de usuario final registrará la CAGR más alta?

Se pronostica que los productos farmacéuticos se expandirán a una CAGR del 4,86% durante 2026-2031 debido a las necesidades de cadena de frío.

¿Por qué se acelera la demanda de empaques protectores en México?

La relocalización de la manufactura y la inversión en centros de distribución regionales impulsan el crecimiento del mercado a una CAGR del 4,97%.

¿Cómo abordan los proveedores la volatilidad en los precios de las resinas?

Los actores de mayor escala aprovechan los contratos a largo plazo, la cobertura de riesgos y la I+D en materiales alternativos para amortiguar el impacto en los márgenes.

Última actualización de la página el: