Tamaño y Participación del Mercado de Medicamentos para Infecciones por Virus Respiratorios

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 23.80 Mil millones de dólares |

| Tamaño del Mercado (2031) | 35.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.12% CAGR |

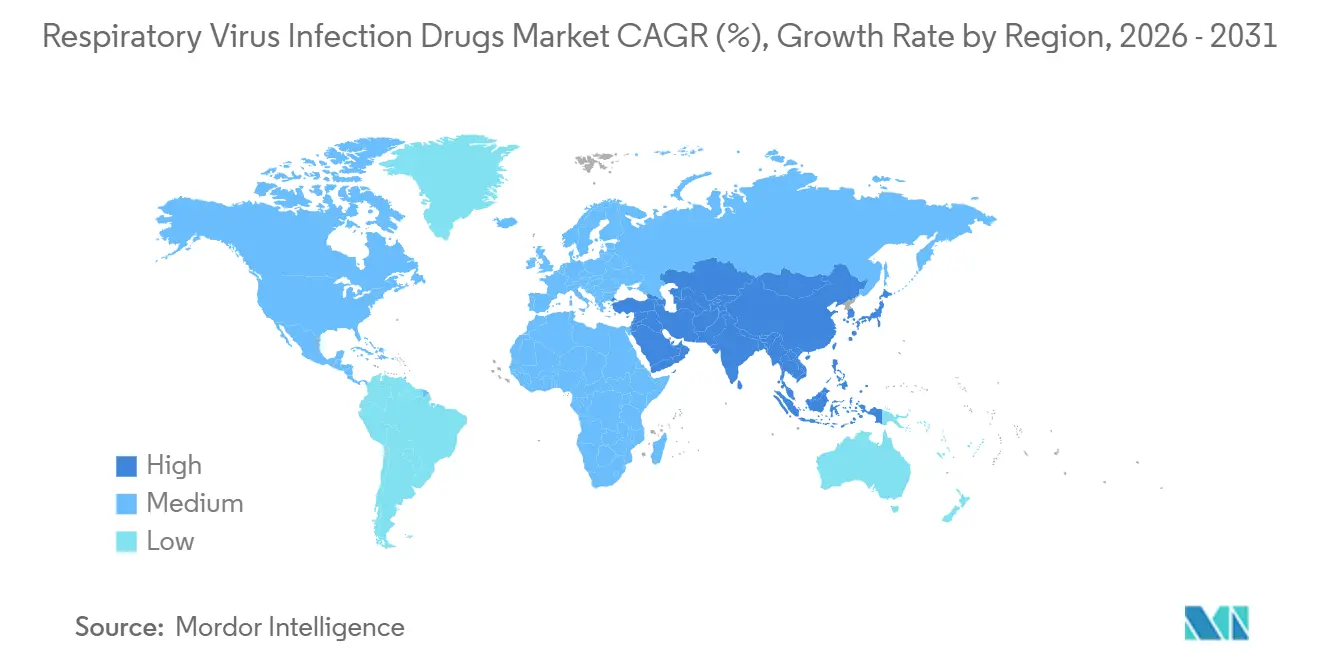

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

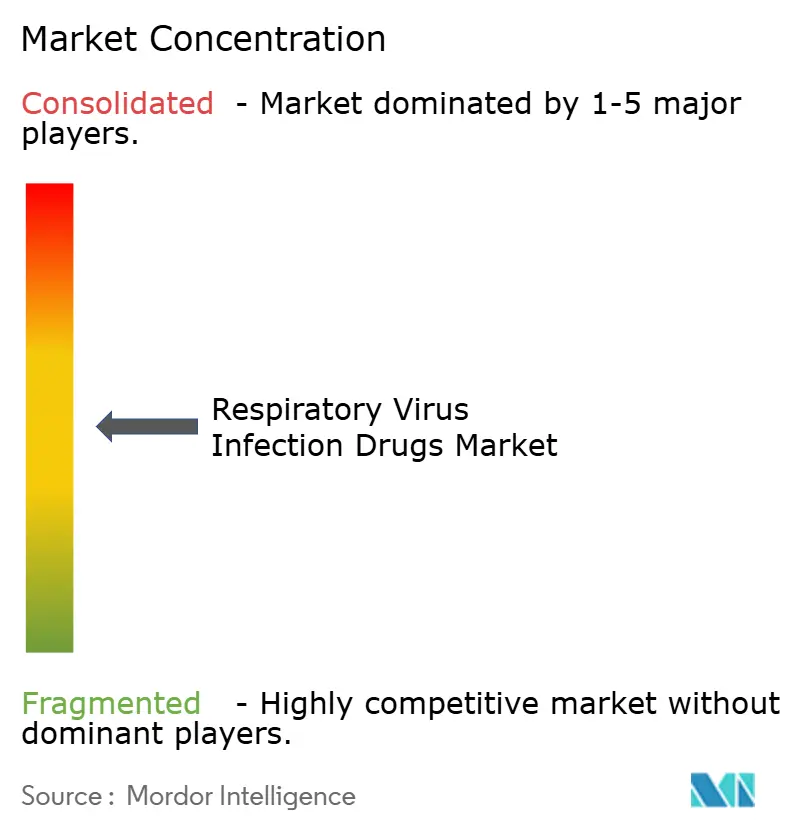

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medicamentos para Infecciones por Virus Respiratorios por Mordor Intelligence

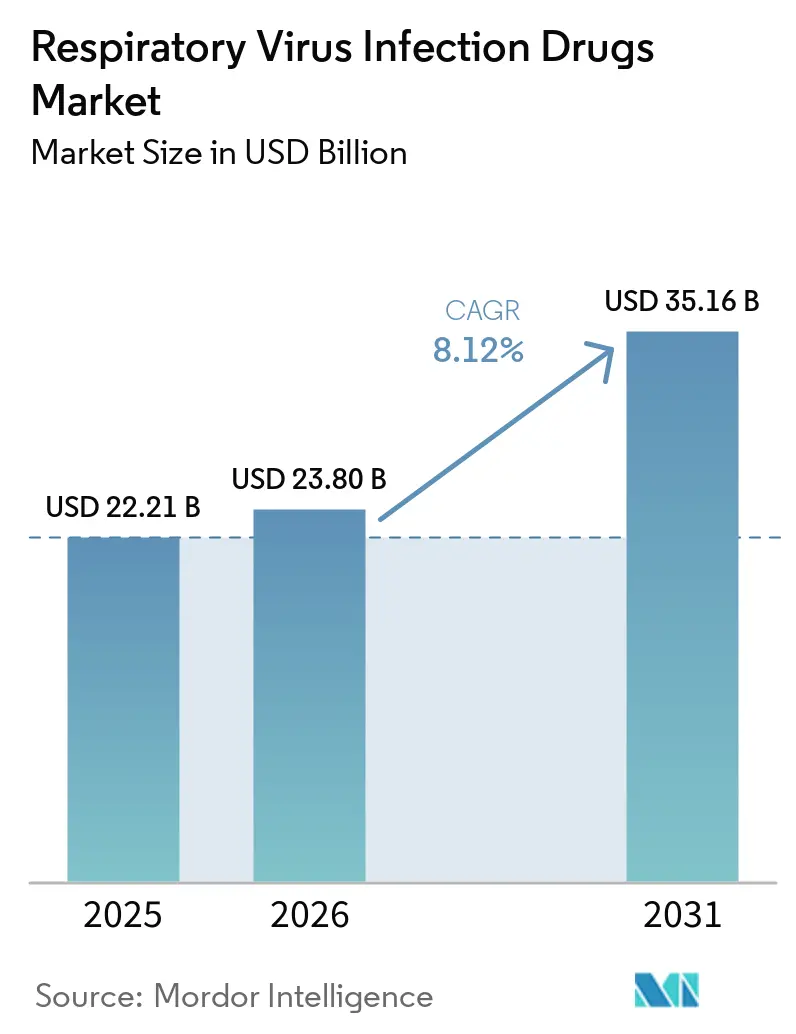

El tamaño del Mercado de Medicamentos para Infecciones por Virus Respiratorios se proyecta en USD 22.210 millones en 2025, USD 23.800 millones en 2026, y alcanzará USD 35.160 millones en 2031, creciendo a una CAGR del 8,12% de 2026 a 2031.

La demanda está pasando del almacenamiento de emergencia de medicamentos contra la COVID-19 hacia una absorción comercial estable entre adultos mayores y lactantes que siguen siendo vulnerables al VSR y la influenza. Los antivirales orales siguen siendo el pilar del tratamiento ambulatorio, aunque los anticuerpos monoclonales de dosis única se están expandiendo rápidamente a medida que los países incorporan la prevención del VSR en los calendarios de inmunización rutinaria. Asia-Pacífico emerge como la región de mayor crecimiento, impulsada por las aprobaciones condicionales de China en marzo de 2026 para simnotrelvir y VV-116, además del lanzamiento en Japón en noviembre de 2025 de gránulos pediátricos de baloxavir. La intensidad competitiva aumenta mientras los originadores defienden patentes y los fabricantes locales añaden opciones de menor costo, forzando realineaciones de precios en los mercados de ingresos medios.

Conclusiones Clave del Informe

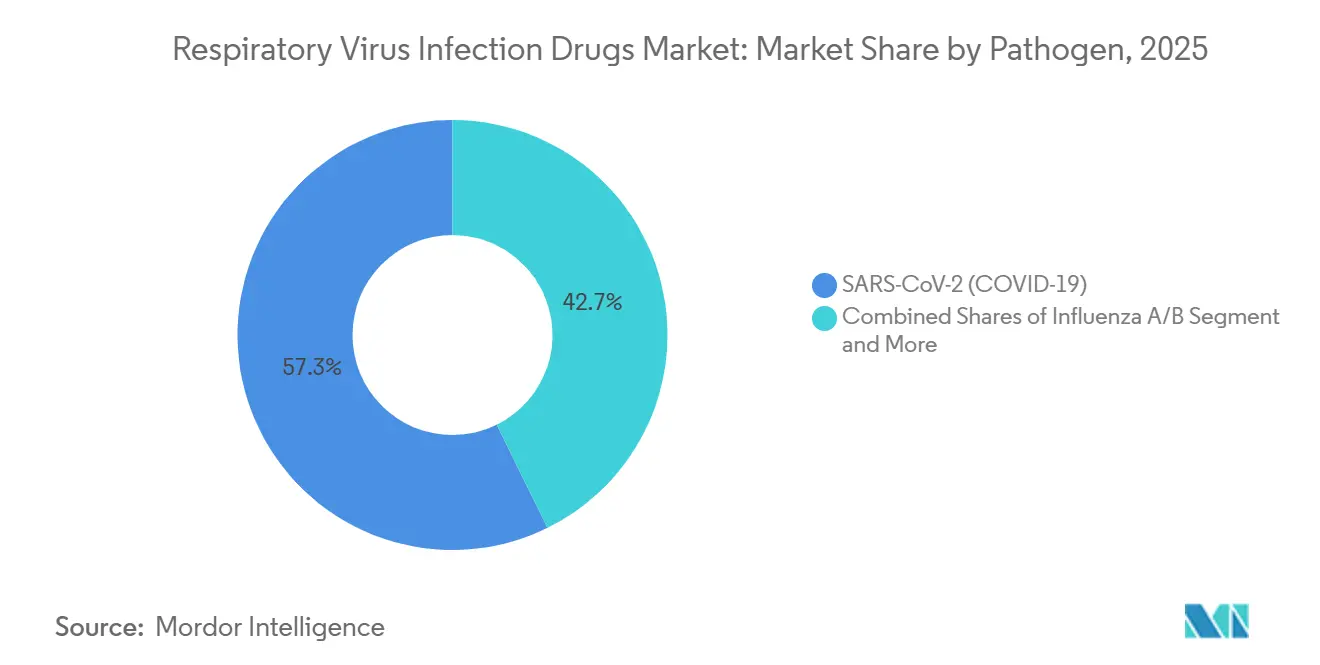

- Por patógeno, las terapias contra el SARS-CoV-2 lideraron con el 57,28% de la participación del mercado de medicamentos para infecciones por virus respiratorios en 2025, mientras que los tratamientos para el VSR avanzan a una CAGR del 8,87% hasta 2031.

- Por modalidad, los antivirales de molécula pequeña representaron el 67,34% del mercado de medicamentos para infecciones por virus respiratorios en 2025, mientras que los anticuerpos monoclonales se expanden a una CAGR del 9,21% hasta 2031.

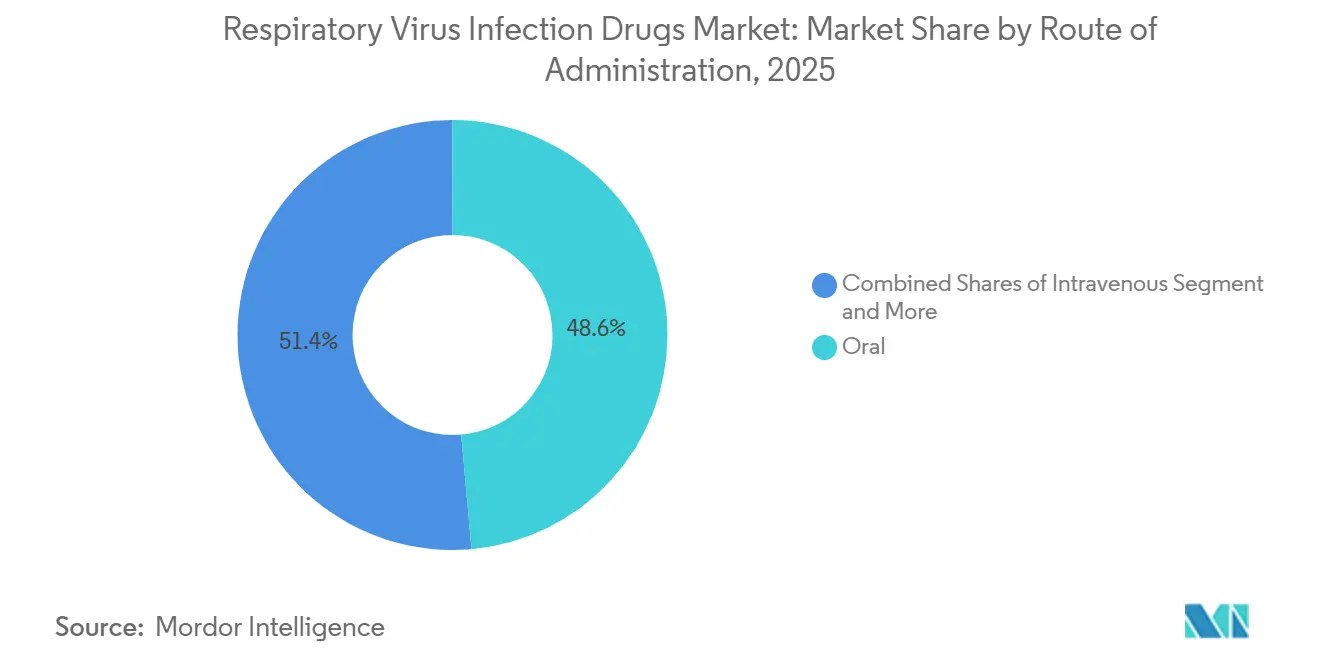

- Por vía de administración, los productos orales representaron el 48,59% del tamaño del mercado de medicamentos para infecciones por virus respiratorios en 2025 y se prevé que crezcan al 8,65% hasta 2031.

- Por entorno de atención, los canales ambulatorios y comunitarios crecieron a una CAGR del 9,03% hasta 2031, superando a los entornos hospitalarios, que representaron el 42,38% de los ingresos de 2025.

- Por geografía, América del Norte captó el 47,29% de los ingresos de 2025, aunque se proyecta que Asia-Pacífico registre una CAGR del 8,88% hasta 2031, la más alta entre todas las regiones.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Medicamentos para Infecciones por Virus Respiratorios

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La alta carga de VSR/influenza en adultos mayores y lactantes sostiene la demanda de antivirales y anticuerpos monoclonales | +1.8% | Global, con mayor intensidad en América del Norte, Europa y mercados APAC con población envejecida (Japón, Corea del Sur) | Largo plazo (≥ 4 años) |

| Los antivirales orales permiten el tratamiento ambulatorio y un acceso más rápido | +1.5% | Global, con adopción temprana en América del Norte, la UE y centros urbanos de APAC | Mediano plazo (2-4 años) |

| La expansión sanitaria y la vigilancia en APAC impulsan la utilización de antivirales | +1.3% | Núcleo de APAC (China, India, Sudeste Asiático), con extensión a Oriente Medio | Largo plazo (≥ 4 años) |

| La inmunización de dosis única con anticuerpos monoclonales de acción prolongada contra el VSR se amplía en distintos países | +1.2% | América del Norte, UE, con despliegue gradual en América Latina y APAC | Mediano plazo (2-4 años) |

| La prescripción farmacéutica con prueba y tratamiento amplía el inicio del antiviral el mismo día | +0.9% | América del Norte (42 estados de EE. UU., provincias canadienses), programas piloto en la UE | Corto plazo (≤ 2 años) |

| La adopción liderada por China de baloxavir y nuevos antivirales acelera el crecimiento | +0.7% | APAC, principalmente China, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Alta Carga de VSR e Influenza en Adultos Mayores y Lactantes Sostiene la Demanda de Antivirales

Los adultos mayores representan hasta 120.000 hospitalizaciones anuales por VSR en los Estados Unidos, mientras que los lactantes menores de seis meses enfrentan la mayor carga per cápita de VSR [1]Centros para el Control y la Prevención de Enfermedades, "Tendencias del VSR 2025," cdc.gov. El nirsevimab mostró una efectividad del 88,2% en lactantes australianos durante la temporada 2024 y del 89,8% en la temporada 2024-2025 de España. La resistencia al baloxavir se mantuvo baja, en un 1,7% en general, pero aumentó al 3,6% en casos de H3N2 en Japón hasta 2025. La creciente evidencia del mundo real en cohortes geriátricas y pediátricas está creando dos pilares de demanda sostenida. GSK y Sanofi registraron conjuntamente USD 1.200 millones en ventas de nirsevimab fuera de EE. UU. en 2024, a medida que los sistemas de salud europeos respaldaron los biológicos preventivos.

Los Antivirales Orales Permiten un Acceso Ambulatorio más Rápido

El inicio oportuno del tratamiento impulsa el interés en regímenes basados en comprimidos que evitan las salas de infusión. A pesar de la elegibilidad, el 69% de los pacientes estadounidenses no recibieron antivirales contra la COVID-19 en 2024, citando la reticencia de los prescriptores y el temor a las interacciones medicamentosas con productos potenciados con ritonavir. El ensitrelvir, bajo revisión de la FDA para junio de 2026, eliminó el virus un 82% más rápido que el placebo y evita el ritonavir, mejorando la idoneidad para pacientes con polifarmacia [2]Administración de Alimentos y Medicamentos de EE. UU., "Presentación de NDA de Ensitrelvir," fda.gov. Cuarenta y dos estados de EE. UU. permiten a los farmacéuticos realizar pruebas y prescribir antivirales el mismo día, reduciendo las ventanas de tratamiento. Los gránulos de baloxavir de Japón eliminaron las barreras de adherencia para los niños que no pueden tragar comprimidos, aunque se observaron 138 mutaciones en el 9,7% de los casos pediátricos tratados. Las aprobaciones de China en marzo de 2026 del simnotrelvir-ritonavir oral y el VV-116 añadieron opciones de uso domiciliario con mayores barreras de resistencia.

La Expansión Sanitaria en Asia-Pacífico Impulsa la Utilización de Antivirales

Las mejoras en infraestructura están convirtiendo la demanda latente en prescripciones en China, India y el Sudeste Asiático. China aprobó simnotrelvir y VV-116 tras ensayos con 1.800 voluntarios, alcanzando los umbrales de potencia globales y exigiendo vigilancia poscomercialización. Las 1.400 instalaciones con certificación OMS-BPF de India sustentan las exportaciones de genéricos, aunque la CDSCO solicitó ensayos locales de baloxavir en febrero de 2025 antes de su aprobación. Los anticuerpos monoclonales contra el VSR se incorporaron a los programas nacionales de Corea del Sur y Australia, donde el nirsevimab demostró una efectividad en el mundo real del 88,2%. La alta penetración de la telesalud en muchas metrópolis de Asia-Pacífico amplía el acceso a los antivirales sin necesidad de visitas presenciales.

Los Anticuerpos Monoclonales de Acción Prolongada contra el VSR se Amplían en los Programas de Inmunización

Los anticuerpos de dosis única eliminan los obstáculos de múltiples visitas, pero enfrentan picos estacionales de suministro. El nirsevimab logró una alta efectividad en lactantes estadounidenses, aunque Francia enfrentó escasez entre noviembre de 2024 y enero de 2025, lo que desencadenó reglas de priorización. AstraZeneca registró USD 1.030 millones en ingresos por Beyfortus en EE. UU. en 2024, con 400.000 dosis administradas. La FDA aprobó el clesrovimab en junio de 2025, ofreciendo a los pagadores una segunda opción de acción prolongada y mitigando el riesgo de proveedor único. Las exigencias de cadena de frío de 2 °C a 8 °C persisten, presionando la distribución rural.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Disminución de las hospitalizaciones por COVID-19 y reducción de la contratación pública deprimen los volúmenes | -1.4% | Global, con impacto agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Resistencia antiviral y escape de variantes (p. ej., baloxavir I38, pérdida de neutralización de anticuerpos monoclonales) | -0.8% | Global, con mayor resistencia en cohortes pediátricas e inmunocomprometidas | Mediano plazo (2-4 años) |

| Suministro estacional y limitaciones de la cadena de frío para los anticuerpos monoclonales contra el VSR restringen la cobertura | -0.6% | Europa, América del Norte, con restricciones emergentes en APAC y América Latina | Corto plazo (≤ 2 años) |

| Infrautilización de antivirales entre pacientes ambulatorios de alto riesgo reduce la penetración | -0.7% | Global, con mayor infrautilización en América del Norte, Europa del Sur y mercados emergentes de APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Disminución de Hospitalizaciones por COVID-19 y la Menor Contratación Pública Deprimen los Volúmenes

Las hospitalizaciones en EE. UU. cayeron un 18% en 2024 frente a 2023 y un 92% desde el pico de enero de 2022, reduciendo drásticamente la demanda hospitalaria de remdesivir. Las ventas de Paxlovid de Pfizer se redujeron a USD 1.500 millones en 2024 desde USD 12.500 millones en 2022, a medida que se agotaron las reservas públicas y el precio minorista subió a USD 1.390 por tratamiento. El Reino Unido desechó GBP 1.700 millones (USD 2.100 millones) en Paxlovid vencido durante mayo de 2025 [3]Financial Times, "El Reino Unido desecha Paxlovid vencido," ft.com. Los gobiernos están redirigiendo fondos hacia la preparación frente al VSR y la influenza, lo que genera una pausa temporal en las compras de antivirales contra la COVID-19.

Resistencia Antiviral y Eventos de Escape de Variantes

Las sustituciones I38 del baloxavir redujeron la susceptibilidad hasta 50 veces y se detectaron en el 9,7% de los niños tratados y en el 2,2% de los adultos, prolongando la eliminación viral hasta 3 días. Las variantes del SARS-CoV-2 eludieron múltiples anticuerpos monoclonales, lo que provocó la salida del mercado de bebtelovimab y sotrovimab en 2024. Aunque la resistencia al nirmatrelvir se mantuvo por debajo del 0,1%, las sustituciones E166V en pacientes crónicamente infectados exponen una amenaza latente. Los inhibidores de segunda generación, como el simnotrelvir, exhiben mayor actividad contra estos mutantes, pero la vigilancia en el mundo real apenas está comenzando.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Patógeno: El VSR Gana Terreno a Medida que los Volúmenes de COVID-19 se Normalizan

Los productos contra el SARS-CoV-2 generaron el 57,28% de los ingresos de 2025, pero las terapias para el VSR se expanden al 8,87% anual hasta 2031 a medida que los anticuerpos monoclonales se incorporan a los calendarios pediátricos. Los avances en VSR sustentan las perspectivas del mercado de medicamentos para infecciones por virus respiratorios, ofreciendo protección frente a la volatilidad pandémica. Los antivirales contra la influenza se mantienen estables estacionalmente, con los gránulos de baloxavir de Japón ampliando el alcance pediátrico en medio de un cuidadoso seguimiento de la resistencia. En conjunto, los patógenos distintos de la COVID-19 contribuyen con una participación significativa del valor actual, y su cuota sigue aumentando de forma constante.

Los datos del mundo real muestran que el nirsevimab alcanza una efectividad del 88%-90% y que el clesrovimab añade profundidad de suministro, reforzando el impulso de la participación del mercado de medicamentos para infecciones por virus respiratorios en la profilaxis del VSR. La demanda relacionada con la COVID-19 se está estabilizando en niveles endémicos, aunque la posible etiqueta de exposición posterior al ensitrelvir podría ampliar los casos de uso doméstico, diversificando la cartera y extendiendo los ingresos del ciclo de vida de los inhibidores de proteasa.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modalidad: Los Anticuerpos Monoclonales Superan a las Moléculas Pequeñas

Las moléculas pequeñas mantuvieron el 67,34% del dominio de ingresos en 2025, pero la CAGR del 9,21% para los anticuerpos señala un cambio hacia soluciones de profilaxis pasiva. Se proyecta que el mercado de medicamentos para infecciones por virus respiratorios de anticuerpos monoclonales se expanda más rápidamente en los segmentos de alto riesgo de lactantes y adultos mayores, impulsado por la comodidad de la dosis única y la reducción del desperdicio en la cadena de frío.

Las interacciones con el ritonavir limitan el uso del nirmatrelvir en grupos con polifarmacia, orientando a los prescriptores hacia opciones sin ritonavir o biológicas. AstraZeneca y GSK registraron ingresos combinados de USD 2.200 millones por nirsevimab en 2024, demostrando viabilidad comercial. La terapia combinada sigue siendo marginal, pero atrae inversión en I+D orientada a elevar los umbrales de resistencia.

Por Vía de Administración: Dominio Oral en Medio del Declive Intravenoso

Los regímenes orales, ya en el 48,59% en 2025, se prevé que crezcan un 8,65% debido a las preferencias por el acceso comunitario y la dispensación liderada por farmacéuticos. La disminución de las hospitalizaciones redujo la participación del mercado de medicamentos para infecciones por virus respiratorios, históricamente liderada por el remdesivir intravenoso, que cayó por debajo de USD 1.000 millones en 2024.

Los anticuerpos monoclonales inyectables por vías intramuscular o subcutánea son el nicho de mayor crecimiento, favorecidos por jeringas precargadas que simplifican los flujos de trabajo clínicos. Las formulaciones inhaladas, como el zanamivir, siguen siendo un nicho, pero ofrecen alternativas para grupos selectos de pacientes con intolerancia gastrointestinal.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Entorno de Atención: El Auge Ambulatorio Remodela la Prestación

Los entornos hospitalarios representaron el 42,38% de los ingresos de 2025, por debajo de 2024, mientras que los canales ambulatorios y comunitarios crecieron un 9,03% anual. Los programas de prueba y tratamiento y la logística de telesalud sustentan este cambio, permitiendo el tratamiento antiviral el mismo día. El mercado de medicamentos para infecciones por virus respiratorios se beneficia de la reducción de los cuellos de botella hospitalarios, lo que conduce a una mayor adherencia y una gestión más temprana de la enfermedad.

Los centros de cuidados a largo plazo siguen siendo un segmento con baja penetración, con solo el 31% de los residentes elegibles recibiendo antivirales en 2024. La educación dirigida y el reembolso simplificado podrían desbloquear volúmenes incrementales en esta población vulnerable.

Análisis Geográfico

América del Norte mantuvo una participación de ingresos del 47,29% en 2025, pero el crecimiento se está estabilizando a medida que disminuye el uso de las reservas de COVID-19 y el reembolso se desplaza hacia los canales minoristas. Los marcos de prueba y tratamiento farmacéutico de EE. UU. ofrecen ventajas de velocidad, mientras que Canadá contempla la expansión nacional tras exitosos pilotos provinciales. La adopción en México se ve obstaculizada por una cobertura de seguros desigual, aunque las clínicas públicas están añadiendo oseltamivir genérico y molnupiravir a sus formularios.

Europa muestra un impulso mixto. Alemania y el Reino Unido aceleran la prescripción farmacéutica, aunque los problemas de suministro en Francia expusieron debilidades en la cadena de frío para los biológicos contra el VSR. Europa del Sur enfrenta ciclos de reembolso más lentos, retrasando la introducción de nuevos antivirales. Los mercados de Europa del Este siguen siendo sensibles al precio, favoreciendo los genéricos sobre los monoclonales de mayor costo.

Asia-Pacífico encabeza el gráfico de crecimiento con una CAGR del 8,88%. Las aprobaciones de China de simnotrelvir y VV-116, junto con la penetración de la telemedicina, amplían el alcance hacia ciudades de menor nivel. La vacuna pediátrica de baloxavir de Japón y los lanzamientos de inmunización contra el VSR de Corea del Sur respaldan ganancias de dos dígitos. La vasta base manufacturera de India otorga a la región una ventaja en costos, aunque los ensayos locales adicionales para nuevos agentes prolongan el tiempo de comercialización. La efectividad del 88,2% del nirsevimab en Australia está catalizando la adopción en toda Oceanía.

Panorama Competitivo

La concentración del mercado es moderada. Pfizer, Gilead, AstraZeneca y la asociación GSK-Sanofi representaron la mayor parte de los ingresos de 2025, pero la participación se está erosionando a medida que los innovadores chinos y japoneses avanzan. El perfil de resistencia, el manejo de la cadena de frío y el tiempo hasta la aprobación son los nuevos campos de batalla. La potencia del simnotrelvir contra los mutantes E166V, la comodidad de una sola dosis del nirsevimab y las rápidas aprobaciones condicionales de China ilustran estrategias diferenciadas.

La actividad de patentes muestra ajustes en la química de procesos por parte de empresas de genéricos que buscan eludir la protección, mientras que los originadores persiguen modificaciones de formulación, como los gránulos de baloxavir, para mantener la exclusividad. La distribución por telemedicina de Pfizer en los Estados Unidos y la de Ping An en China ilustran la diversificación de canales que evita a los prescriptores tradicionales. Los patógenos con espacio en blanco, como el metapneumovirus humano, el parainfluenza y el adenovirus, esperan los primeros medicamentos aprobados, lo que representa un potencial alcista para los activos en desarrollo.

Líderes de la Industria de Medicamentos para Infecciones por Virus Respiratorios

Gilead Sciences, Inc

Pfizer Inc

AstraZeneca PLC

GSK plc

Lupin Pharmaceuticals

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: La NMPA de China otorgó aprobación condicional al simnotrelvir-ritonavir y al VV-116 tras ensayos con 1.800 participantes.

- Noviembre de 2025: Shionogi introdujo gránulos de baloxavir para la influenza pediátrica en Japón; la vigilancia registró un 9,7% de mutaciones I38 en niños tratados.

- Junio de 2025: La FDA aprobó el clesrovimab, un anticuerpo de acción prolongada contra el VSR, diversificando el suministro antes de la temporada 2025-2026.

Alcance del Informe Global del Mercado de Medicamentos para Infecciones por Virus Respiratorios

Según el alcance del informe, los medicamentos para infecciones por virus respiratorios se dirigen principalmente a patógenos comunes como la influenza, la COVID-19 y el Virus Sincitial Respiratorio (VSR), y suelen funcionar mejor cuando se administran dentro de las primeras 48 horas del inicio de los síntomas. Para la influenza, los antivirales de prescripción habituales incluyen inhibidores de la neuraminidasa como oseltamivir (Tamiflu), zanamivir (Relenza) y peramivir (Rapivab), así como el inhibidor de la endonucleasa ácida de la polimerasa baloxavir marboxil (Xofluza).

El mercado de biosimilares basados en CHO está segmentado por patógeno, modalidad, vía de administración, entornos de atención y geografía. Según el patógeno, el mercado se segmenta en SARS-CoV-2 (COVID-19), influenza A/B, virus sincitial respiratorio (VSR), metapneumovirus humano (hMPV), virus parainfluenza (PIV 1-4) y adenovirus. Por modalidad: antivirales de molécula pequeña, anticuerpos monoclonales (tratamiento y profilaxis pasiva) y regímenes combinados/adyuvantes. Según la vía de administración, el mercado se segmenta en oral, intravenosa, intramuscular/subcutánea e inhalada/intranasal. Por entorno de atención, el mercado se segmenta en ambulatorio/comunitario, hospitalario/cuidados agudos y cuidados a largo plazo/enfermería especializada.

Geográficamente, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| SARS-CoV-2 (COVID-19) |

| Influenza A/B |

| Virus Sincitial Respiratorio (VSR) |

| Metapneumovirus Humano (hMPV) |

| Virus Parainfluenza (PIV 1-4) |

| Adenovirus (tipos respiratorios) |

| Antivirales de Molécula Pequeña |

| Anticuerpos Monoclonales |

| Regímenes Combinados/Adyuvantes |

| Oral |

| Intravenosa |

| Intramuscular/Subcutánea |

| Inhalada/Intranasal |

| Ambulatorio/Comunitario |

| Hospitalario/Cuidados Agudos |

| Cuidados a Largo Plazo/Enfermería Especializada |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Patógeno | SARS-CoV-2 (COVID-19) | |

| Influenza A/B | ||

| Virus Sincitial Respiratorio (VSR) | ||

| Metapneumovirus Humano (hMPV) | ||

| Virus Parainfluenza (PIV 1-4) | ||

| Adenovirus (tipos respiratorios) | ||

| Por Modalidad | Antivirales de Molécula Pequeña | |

| Anticuerpos Monoclonales | ||

| Regímenes Combinados/Adyuvantes | ||

| Por Vía de Administración | Oral | |

| Intravenosa | ||

| Intramuscular/Subcutánea | ||

| Inhalada/Intranasal | ||

| Por Entorno de Atención | Ambulatorio/Comunitario | |

| Hospitalario/Cuidados Agudos | ||

| Cuidados a Largo Plazo/Enfermería Especializada | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor de pronóstico del mercado de medicamentos para infecciones por virus respiratorios para 2031?

Se prevé que el mercado alcance USD 35.160 millones en 2031, creciendo a una CAGR del 8,1% desde 2026.

¿Qué segmento de patógeno se expande más rápidamente hasta 2031?

Los tratamientos para el VSR, liderados por anticuerpos monoclonales de dosis única, avanzan a una CAGR del 8,87% hasta 2031.

¿Por qué los anticuerpos monoclonales están ganando participación frente a los antivirales de molécula pequeña?

La dosificación preventiva de una sola dosis, la sólida efectividad en el mundo real y las menores interacciones medicamentosas están impulsando la adopción de anticuerpos, especialmente entre lactantes y adultos mayores.

¿Qué región registrará la mayor tasa de crecimiento?

Se proyecta que Asia-Pacífico registre la ganancia más rápida con una CAGR del 8,88%, impulsada por las recientes aprobaciones de China y Japón y la expansión de la telesalud.

Última actualización de la página el: