Tamaño y Participación del Mercado de Vacunas contra la Polio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.03 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.36 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.72% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vacunas contra la Polio por Mordor Intelligence

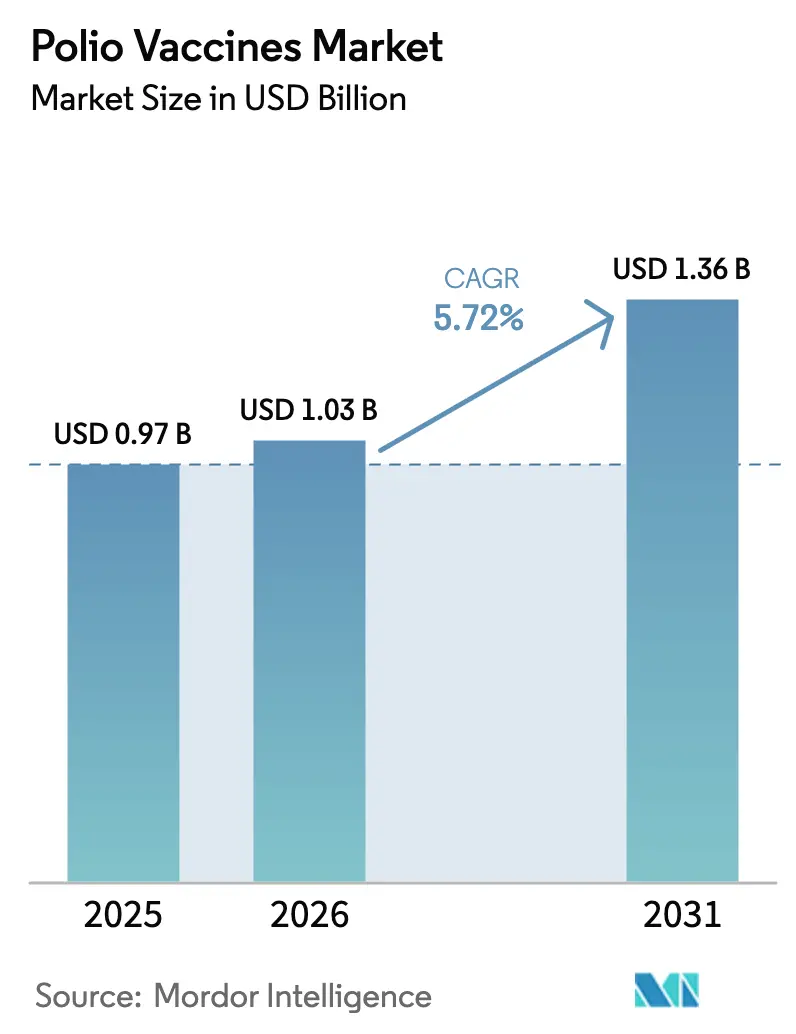

Se espera que el Mercado de Vacunas contra la Polio crezca de USD 0,97 mil millones en 2025 a USD 1,03 mil millones en 2026 y se prevé que alcance USD 1,36 mil millones en 2031 a una CAGR del 5,72% durante 2026-2031.

La expansión del mercado está impulsada por dos factores clave: la creciente demanda de vacuna antipoliomielítica inactivada (IPV) en los calendarios de inmunización de rutina de los países de ingresos altos y el papel fundamental de la nueva vacuna antipoliomielítica oral de tipo 2 (nOPV2) en las campañas de respuesta a brotes en regiones frágiles. Afganistán y Pakistán siguen siendo las principales regiones de transmisión del poliovirus salvaje de tipo 1, con 68 casos notificados en 2024. Sin embargo, los brotes de poliovirus derivado de la vacuna circulante de tipo 2 han disminuido un 50% interanual hasta 196 casos, lo que refleja el éxito temprano de la nOPV2 en el campo. Los fabricantes capaces de atender tanto la demanda de IPV de alto margen como los requisitos de capacidad de respuesta de la nOPV2 están estratégicamente posicionados para beneficiarse a medida que las agencias de adquisición desplazan su enfoque de las intervenciones de emergencia hacia los programas de inmunización de rutina.

Conclusiones Clave del Informe

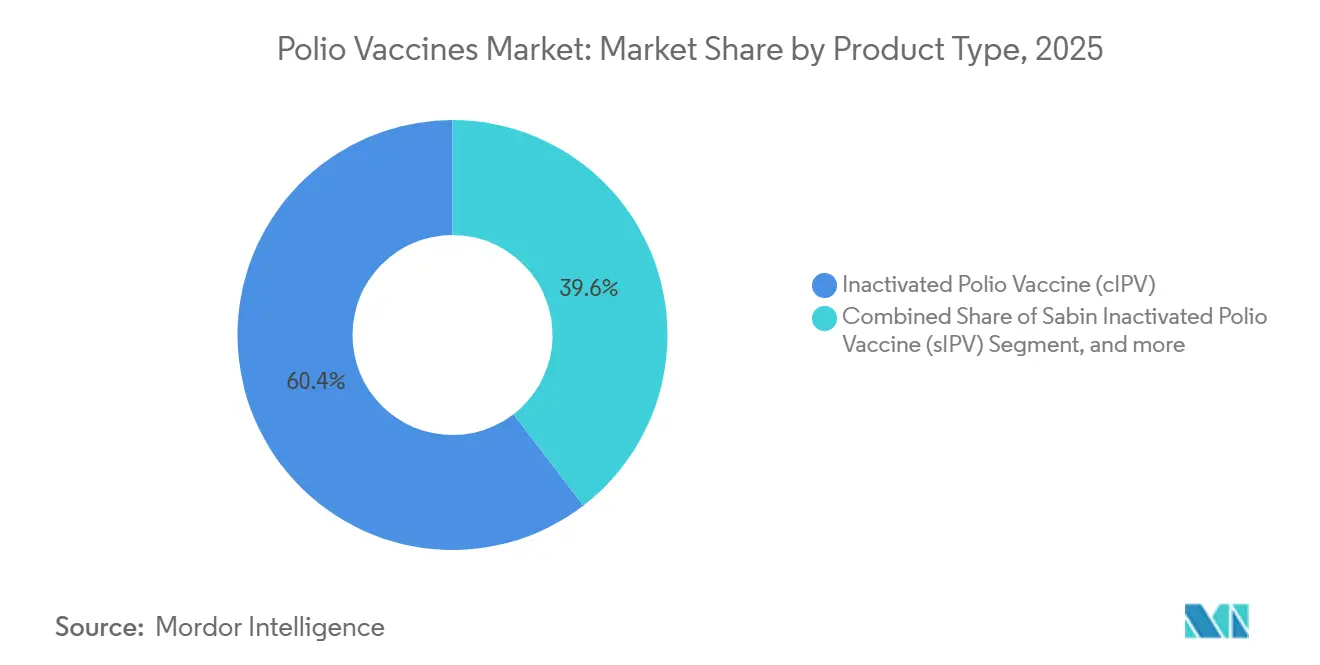

- Por tipo de producto, la IPV convencional representó el 60,43% de la participación del mercado de vacunas contra la polio en 2025, mientras que se prevé que las formulaciones de vacuna antipoliomielítica oral se expandan a una CAGR del 7,65% hasta 2031.

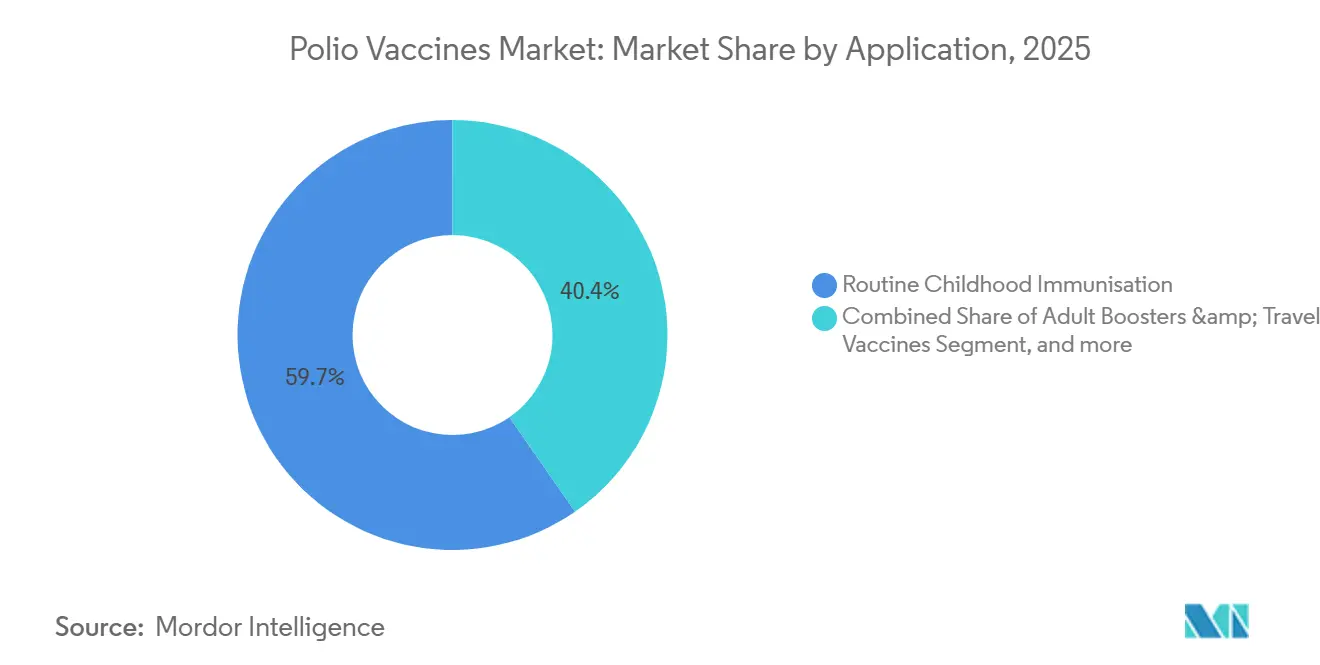

- Por aplicación, la inmunización infantil de rutina representó el 59,65% del mercado de vacunas contra la polio en 2025, mientras que los refuerzos para adultos y las vacunas para viajeros representan los casos de uso de mayor crecimiento, con una CAGR del 8,33% hasta 2031.

- Por usuario final, los hospitales y clínicas representaron el 55,87% de los ingresos de 2025, mientras que las agencias de salud pública y los programas gubernamentales avanzan a una CAGR del 8,43% hasta 2031.

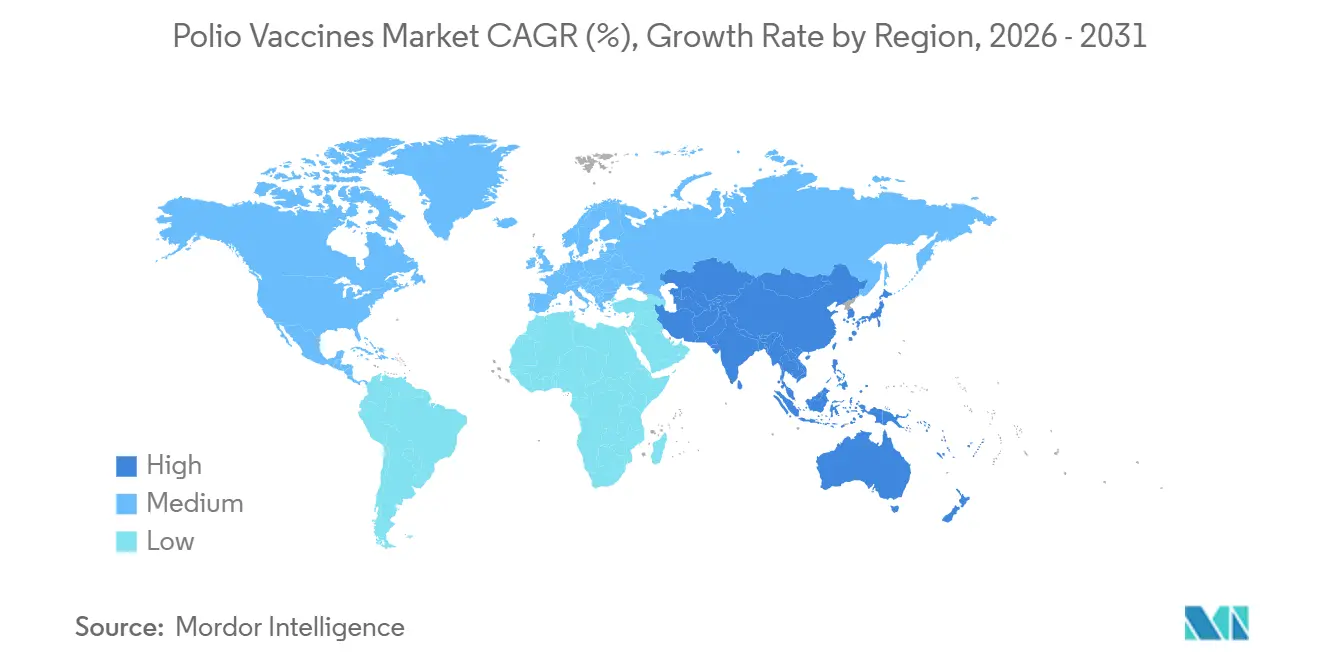

- Por geografía, América del Norte representó el 43,76% de los ingresos de 2025, pero Asia-Pacífico está preparada para el mayor crecimiento con una CAGR del 6,43% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Vacunas contra la Polio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso del Financiamiento Global para la Erradicación de la Polio | +0.8% | Pakistán, Afganistán, República Democrática del Congo, Yemen, con repercusión en programas globales | Mediano plazo (2-4 años) |

| Transición de la OPV a Regímenes de IPV más Seguros | +1.2% | Asia-Pacífico, Oriente Medio y África | Largo plazo (≥4 años) |

| Adopción de Vacunas Combinadas Hexavalentes | +0.9% | Europa, América del Norte, América Latina | Corto plazo (≤2 años) |

| Crecimiento en los Presupuestos Gubernamentales de Inmunización | +0.7% | Asia-Pacífico, África Subsahariana | Mediano plazo (2-4 años) |

| Expansión de la Capacidad de Fabricación Regional | +0.6% | India, Indonesia, China, Brasil | Largo plazo (≥4 años) |

| Digitalización de la Cadena de Suministro y Mejoras en la Cadena de Frío | +0.5% | Kenia, Nigeria, Bangladés, Indonesia | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Impulso del Financiamiento Global para la Erradicación de la Polio

La Iniciativa Global para la Erradicación de la Polio (GPEI) amplió su plan estratégico hasta 2029 y obtuvo USD 2.400 millones adicionales, estableciendo el presupuesto para 2022-2029 en USD 6.900 millones, aunque el presupuesto operativo de 2026 se ajustó a USD 786 millones a medida que los donantes pasaron de la respuesta de emergencia a la cofinanciación de la inmunización de rutina. El compromiso de USD 500 millones de Arabia Saudita en 2024 destinó fondos para la adquisición de nOPV2 y mejoras en la cadena de frío en los estados miembros de la Organización de Cooperación Islámica. El modelo de financiamiento revisado recompensa a los fabricantes con carteras de doble plataforma; Bio Farma envió 1.200 millones de dosis de nOPV2 a 42 países desde finales de 2023, mientras que Sanofi y Pfizer dominan los regímenes de IPV en los calendarios respaldados por donantes. El objetivo de la GPEI de detener el poliovirus salvaje de tipo 1 para finales de 2027 comprime la ventana para las licitaciones de OPV monovalente de alto volumen, impulsando una expansión medida pero duradera de la adquisición de IPV. Los proveedores que carezcan de precalificación de la OMS tanto para IPV como para nOPV2 corren el riesgo de quedar excluidos a medida que UNICEF racionaliza su base de proveedores.

Transición de la OPV a Regímenes de IPV más Seguros

La retirada de la OPV trivalente en 2016 y la eliminación gradual de la OPV bivalente llevaron a 162 países —el 84% de los miembros de la OMS— a incorporar una segunda dosis de IPV en abril de 2025, duplicando los requisitos de vacunas per cápita. La justificación epidemiológica es convincente: la IPV elimina el riesgo de reversión que produjo 196 casos de cVDPV2 en 2024, frente a 395 el año anterior. Los países de ingresos medios adoptantes, como Indonesia, Egipto y Marruecos, integraron la IPV en vacunas combinadas para agilizar los flujos de trabajo en las clínicas. Las presiones de costos favorecen la IPV Sabin atenuada (sIPV), que reduce los gastos generales de bioseguridad en un 20-25%, aunque solo Bio Farma y Sinovac operan líneas de sIPV a escala comercial. El plazo de biocontención del Plan de Acción Global III de la OMS para 2028 eleva el umbral de entrada, obligando a los productores más pequeños a buscar asociaciones contractuales o abandonar el mercado por completo. La licitación de UNICEF de 2025 ilustra la brecha de suministro; buscó 120 millones de dosis de IPV pero recibió ofertas firmes por solo 95 millones, elevando los precios al contado entre un 15 y un 20%.

Adopción de Vacunas Combinadas Hexavalentes

Las formulaciones hexavalentes que combinan los antígenos DTaP, IPV, hepatitis B y Hib capturaron el 18% de los volúmenes que contienen IPV en 2025, frente al 12% en 2023. Vaxelis de Merck obtuvo licencia en Brasil y México durante 2024, mientras que Infanrix Hexa de GSK ingresó al canal pediátrico privado de Indonesia en 2025. Las vacunas combinadas reducen la huella de la cadena de frío en un 40% por niño y reducen los costos de administración entre un 25 y un 30%, pero su precio unitario de USD 15-20 todavía supera el costo de USD 2-3 de la IPV independiente, lo que restringe la adopción en los países de bajos ingresos. El vencimiento de patentes de las formulaciones líderes entre 2027 y 2028 puede abrir los mercados emergentes a los biosimilares, intensificando la rotación competitiva. En el ínterin, los proveedores de IPV independiente enfrentan una compresión de márgenes a medida que los médicos de ingresos medios migran hacia regímenes de visita única.

Crecimiento en los Presupuestos Gubernamentales de Inmunización

Los presupuestos de inmunización en Asia-Pacífico y África Subsahariana aumentaron un 12% en 2025 hasta USD 4.800 millones a medida que los estados asumieron la cofinanciación que antes cubría los subsidios de GAVI. India incrementó su gasto en el Programa Universal de Inmunización un 18% hasta INR 38.000 millones (USD 456 millones), priorizando el despliegue de IPV2 a nivel nacional, mientras que Nigeria aumentó las asignaciones para la polio un 22% hasta NGN 45.000 millones (USD 58 millones). Los incentivos para la fabricación nacional se alinean con la tendencia; el esquema de Incentivos Vinculados a la Producción de India destinó INR 6.000 millones (USD 72 millones) en 2024 para ampliar la capacidad de IPV en el Serum Institute y BIBCOL. El estrés fiscal aún puede descarrilar los planes —Pakistán recortó su presupuesto de vacunas de 2025 en un 8%—, pero la trayectoria general favorece los contratos de adquisición plurianuales, brindando a los productores de escala una visibilidad de volumen predecible.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Fabricación y Cadena de Frío | -0.6% | Global; pronunciado en África Subsahariana y Asia del Sur | Largo plazo (≥4 años) |

| Hesitación ante las Vacunas y Desinformación | -0.4% | Pakistán, Afganistán, Nigeria, República Democrática del Congo | Corto plazo (≤2 años) |

| Complejidad Regulatoria y de Biocontención | -0.5% | India, China, Europa del Este | Mediano plazo (2-4 años) |

| Reducción de la Demanda de OPV que Amenaza la Viabilidad del Suministro | -0.3% | Productores heredados de OPV en Asia y Europa del Este | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Fabricación y Cadena de Frío

La IPV debe mantenerse entre 2 y 8 °C desde la fábrica hasta la clínica, lo que añade entre USD 0,80 y 1,20 por dosis en logística, una carga que puede equivaler al 40% del costo de entrega en África Subsahariana. Las normas de biocontención del GAP III de la OMS obligan a realizar adaptaciones de nivel de bioseguridad 3 con un costo de entre USD 15 y 25 millones por línea, lo que lleva a algunas empresas regionales a paralizar sus líneas de producción. La fragilidad de la cadena de frío agrava el desperdicio; los cortes de energía en Nigeria y la República Democrática del Congo causaron excursiones de temperatura del 18-22% en los envíos de 2025, inflando el costo efectivo por dosis utilizable en casi un tercio. Los registradores de datos de cadena de bloques pilotados en Kenia redujeron el desperdicio en un 12%, aunque la inversión inicial sigue siendo prohibitiva para los mercados de menores ingresos. El aumento de los precios del diésel para los refrigeradores fuera de la red erosiona aún más los márgenes, reforzando la ventaja de los proveedores integrados verticalmente con distribución propia.

Hesitación ante las Vacunas y Desinformación

Los grupos de rechazo en las provincias de Jaiber Pastunjuá y Baluchistán de Pakistán representaron el 42% de los 41 casos de polio salvaje del país en 2024. La desinformación en las redes sociales que vincula las vacunas contra la polio con la infertilidad aumentó un 28% durante enero-junio de 2024, correlacionándose con las caídas de cobertura documentadas en The Lancet Infectious Diseases. Afganistán registró 27 casos el mismo año, principalmente en distritos controlados por los talibanes donde los vacunadores enfrentan amenazas de seguridad. Las zonas de conflicto complican el despliegue: la campaña de emergencia de Gaza en agosto de 2024 alcanzó una cobertura del 90%, por debajo del umbral de inmunidad de rebaño del 95%. La hesitación no se limita a los estados frágiles; las tasas de exención en jardines de infantes de los Estados Unidos aumentaron al 3,1% en 2024, frente al 2,6% en 2022[1]Centros para el Control y la Prevención de Enfermedades, "Cobertura de Vacunación Escolar — Estados Unidos 2024," cdc.gov. Las intervenciones de participación comunitaria aumentan la adopción, pero añaden entre USD 0,15 y 0,25 a los costos del programa por dosis, lo que subraya la tensión entre los imperativos de salud pública y la rentabilidad de los proveedores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Vacunas Combinadas Desafían la Economía de la IPV Independiente

La IPV convencional independiente dominó el 60,43% de los ingresos en 2025, respaldada por IMOVAX Polio de Sanofi e IPOL de Pfizer en los programas de mayores ingresos. Las formulaciones orales —OPV bivalente, OPV monovalente y nOPV2— registran una CAGR del 7,65% a medida que la GPEI canaliza los recursos de respuesta a brotes hacia la nOPV2 genéticamente estabilizada[2]GPEI, "Actualización sobre el Suministro y Despliegue de nOPV2," polioeradication.org. La IPV Sabin representa menos del 8% de la producción actual, aunque su ahorro de costos del 20-25% frente a la IPV convencional atrae a los ministerios del Sudeste Asiático y África Oriental. Las vacunas combinadas capturaron el 18% de las dosis que contienen IPV en 2025 y avanzan a una CAGR del 6,8%, impulsadas por la penetración de Vaxelis de Merck en América Latina y el auge de Infanrix Hexa de GSK en las clínicas privadas indonesias. Esta combinación en evolución obliga a los productores a elegir entre el liderazgo en costos en las licitaciones de UNICEF o la inversión en investigación y desarrollo de combinaciones complejas de mayor margen.

La única línea de nOPV2 precalificada por la OMS reside en Bio Farma, lo que hace vulnerable a la cadena de suministro; las transferencias de tecnología a Bilthoven Biologicals y Panacea Biotec no alcanzarán producción comercial antes de 2028. Los volúmenes de OPV bivalente cayeron un 60% entre 2024 y 2025, dejando a los fabricantes más pequeños de OPV con activos varados a menos que cambien de rumbo rápidamente. Los nuevos participantes en vacunas combinadas enfrentan un largo proceso regulatorio —las aprobaciones promedian 4-5 años por jurisdicción—, lo que otorga a los titulares tiempo para consolidar la lealtad de los proveedores. A lo largo del horizonte de pronóstico, la demanda se bifurca: los donantes valoran la IPV de costo ultrareducido, mientras que los aseguradores privados y los consumidores que pagan de su bolsillo aceptan precios premium por menos visitas a la clínica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Refuerzos para Adultos Ofrecen un Potencial Alcista de Nicho

Los calendarios infantiles de rutina generaron el 59,65% de los ingresos del mercado de vacunas contra la polio en 2025, lo que refleja el despliegue casi global de IPV2. Las actividades de inmunización suplementaria y la respuesta a brotes representaron el 28% de las dosis, principalmente en Asia del Sur, Yemen y partes de África Central. Los refuerzos para adultos y las vacunas para viajeros, aunque pequeños en volumen, se proyecta que crezcan un 8,33% anual hasta 2031 a medida que las autoridades de inmigración endurecen los requisitos de entrada en fronteras adyacentes a zonas endémicas. IMOVAX Polio de Sanofi capturó el 65% del canal de refuerzo para adultos en los Estados Unidos en 2025, con un precio de lista de USD 45-50 —aproximadamente 15 veces el precio de licitación para IPV pediátrica—, lo que demuestra el potencial de margen disponible en los mercados privados. Los calendarios de rutina aún dictan la escala; cada adoptante adicional de IPV2 puede aumentar la demanda nacional entre un 40 y un 50%. Sin embargo, el mantenimiento de una alta cobertura requiere líneas presupuestarias sostenidas, adquisiciones estables y cadenas de frío resilientes.

Las campañas suplementarias dependen de la estabilidad geopolítica. En Pakistán, los equipos móviles de 2024 alcanzaron al 78% de los niños planificados en Jaiber Pastunjuá tras incidentes de seguridad que limitaron las visitas puerta a puerta, mientras que la ronda de emergencia de agosto de 2024 en Gaza estuvo a punto de no alcanzar la cobertura umbral. La adopción de refuerzos para adultos sigue siendo irregular; solo 12 países exigen firmemente la prueba de vacunación para los viajeros procedentes de regiones endémicas, lo que limita el crecimiento a personas conscientes del riesgo, ONG y agencias militares. A lo largo del horizonte de pronóstico, la combinación de aplicaciones dependerá de si la eliminación del WPV1 se mantiene según lo previsto; una erradicación más temprana ralentizaría la demanda monovalente al tiempo que consolidaría la adquisición de IPV de rutina.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Agencias Públicas Ganan Participación mientras los Canales Privados Buscan Diferenciación

Los hospitales y clínicas mantuvieron el 55,87% de los ingresos de 2025, suministrando tanto las dosis infantiles obligatorias como los refuerzos electivos para viajeros. Se prevé que las agencias de salud pública registren una CAGR del 8,43% hasta 2031, impulsadas por los países de ingresos medios que absorben obligaciones anteriormente financiadas por GAVI. Las organizaciones internacionales —UNICEF, OMS y GAVI— adquirieron el 22% del volumen global en 2025, canalizando dosis hacia entornos frágiles. Los proveedores privados registraron solo el 15% de las dosis, pero capturaron el 28% de los ingresos porque las vacunas combinadas y los refuerzos tienen márgenes premium.

La secularización presupuestaria desplaza el poder de negociación. La graduación de Indonesia del apoyo de GAVI en 2024 colocó USD 18 millones de compras anuales de IPV directamente en su tesorería, abriendo la puerta a contratos de suministro plurianuales que favorecen a productores eficientes como el Serum Institute. En el sector privado, Merck y GSK aplican descuentos por volumen para mantener su participación, comprimiendo los márgenes de las clínicas del 35-40% en 2023 al 28-32% en 2025. Las licitaciones de UNICEF siguen siendo sensibles al precio; la convocatoria de IPV de 2025 redujo las ofertas ganadoras promedio a USD 2,40, un 14% menos que en 2023, intensificando la presión sobre los proveedores independientes más pequeños. Los incentivos divergentes entre el volumen público y la conveniencia privada garantizan canales paralelos con sustitución cruzada limitada.

Análisis Geográfico

América del Norte representó el 43,76% de los ingresos globales en 2025, impulsada por las vacunas combinadas premium y la demanda de refuerzos para adultos en los Estados Unidos y Canadá, incluso cuando el volumen total de dosis se estabilizó en medio del aumento de las tasas de exención. Europa contribuyó con el 28% de los ingresos, con Alemania, Francia y el Reino Unido dependiendo en gran medida de los calendarios hexavalentes liderados por Sanofi y GSK. Asia-Pacífico registró el mayor crecimiento de volumen, con una CAGR del 6,43% esperada hasta 2031 a medida que el esquema de Incentivos Vinculados a la Producción de India apunta a 150 millones de dosis de IPV anuales para 2027 e Indonesia escala la capacidad de nOPV2 a 800 millones de dosis para finales de 2026.

Oriente Medio y África generó el 18% de los ingresos de 2025, pero exhibe trayectorias diversas: la subvención de USD 500 millones de Arabia Saudita a la GPEI acelera las adquisiciones, mientras que Nigeria lucha con fallas en la cadena de frío que desperdician hasta el 22% de los envíos. América del Sur aportó el 10% de los ingresos, liderada por la adopción de Vaxelis por parte de Brasil a través del Fondo Rotatorio de la OPS y el enfoque más cauteloso de Argentina en medio de la austeridad fiscal.

Los diferenciales de ingresos por dosis ilustran la economía más amplia del mercado. Los mercados de la OCDE representan el 38% de las dosis pero aportan el 72% de los ingresos, beneficiándose de primas de precio de 8 a 10 veces. Por el contrario, Asia-Pacífico y África en conjunto entregan el 62% de las dosis pero solo el 28% de los ingresos, presionando a los proveedores hacia la optimización de costos y las eficiencias de escala.

Panorama Competitivo

Los ingresos globales siguen moderadamente concentrados: Sanofi, GSK y Pfizer representaron el 58% de las ventas de 2025, impulsados por el dominio en vacunas hexavalentes y refuerzos para adultos. Los nichos de liderazgo en costos están ocupados por Bio Farma, Serum Institute of India y Beijing Tiantan Biological Products, que en conjunto controlan la mayor participación de IPV en licitaciones gubernamentales. El monopolio de Bio Farma sobre la nOPV2 calificada por la OMS, responsable ahora de 1.200 millones de dosis, representa un riesgo de punto único que la GPEI aborda mediante transferencias de tecnología a Bilthoven Biologicals y Panacea Biotec, con producción comercial esperada a partir de 2028. Las vacunas hexavalentes forman un ámbito oligopólico, mientras que los mercados de IPV independiente en Asia-Pacífico albergan entre ocho y diez actores regionales, arrastrando los precios de las licitaciones de UNICEF hacia abajo.

Los titulares persiguen estrategias divergentes. Sanofi está consolidando la producción de IPV en su instalación de Lyon y planea descontinuar IMOVAX Polio independiente en favor de Hexaxim, reforzando un posicionamiento premium[3]Presentación para Inversores de Sanofi T3 2024, sanofi.com. El Serum Institute invirtió USD 120 millones en 2024 para duplicar su capacidad de IPV, con el objetivo de abordar la brecha de suministro del 28% de UNICEF a partir de 2026. La innovación tecnológica se centra en mejoras de biocontención y alivio de la cadena de frío; LG Chem ha presentado cuatro patentes para adyuvantes de IPV termoestables con seis meses de estabilidad a 25 °C. Los posibles disruptores incluyen candidatos de IPV basados en ARNm de BioNTech y Moderna, pero la comercialización es poco probable antes de 2030.

Líderes de la Industria de Vacunas contra la Polio

Sanofi

GSK plc

Serum Institute of India

Bharat Immunologicals & Biologicals Corporation (BIBCOL)

Beijing Tiantan Biological Products

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Afganistán lanzó su primera campaña de vacunación contra la polio, con el objetivo de proteger a más de 7,3 millones de niños menores de 5 años contra el poliovirus, según informó el Ministerio de Salud Pública.

- Enero de 2024: Sanofi y Biovac, una empresa biofarmacéutica con sede en Ciudad del Cabo, Sudáfrica, se asociaron para producir vacunas antipoliomielíticas inactivadas (IPV) en África. Este acuerdo está diseñado para permitir la fabricación regional de vacunas contra la polio para atender las posibles necesidades de más de 40 países africanos.

Alcance del Informe Global del Mercado de Vacunas contra la Polio

Según el alcance del informe, las vacunas contra la polio son vacunas diseñadas para proteger contra la poliomielitis, una enfermedad viral altamente infecciosa que puede causar parálisis. Existen dos tipos principales: la vacuna antipoliomielítica oral (OPV) y la vacuna antipoliomielítica inactivada (IPV). Funcionan estimulando el sistema inmunológico para prevenir la infección y la transmisión del poliovirus.

El Mercado de Vacunas contra la Polio está Segmentado por Tipo de Producto (Vacuna Antipoliomielítica Inactivada (cIPV), Vacuna Antipoliomielítica Inactivada Sabin (sIPV), Vacuna Antipoliomielítica Oral (bOPV, mOPV, nOPV2) y Vacunas Combinadas que Contienen IPV), Aplicación (Inmunización Infantil de Rutina, Actividades de Inmunización Suplementaria / Respuesta a Brotes, y Refuerzos para Adultos y Vacunas para Viajeros), Usuario Final (Agencias de Salud Pública y Programas Gubernamentales, Hospitales y Clínicas, Organizaciones Internacionales y ONG, y Proveedores Privados), y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Vacuna Antipoliomielítica Inactivada (cIPV) |

| Vacuna Antipoliomielítica Inactivada Sabin (sIPV) |

| Vacuna Antipoliomielítica Oral (bOPV, mOPV, nOPV2) |

| Vacunas Combinadas que Contienen IPV |

| Inmunización Infantil de Rutina |

| Actividades de Inmunización Suplementaria / Respuesta a Brotes |

| Refuerzos para Adultos y Vacunas para Viajeros |

| Agencias de Salud Pública y Programas Gubernamentales |

| Hospitales y Clínicas |

| Organizaciones Internacionales y ONG |

| Proveedores Privados |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Vacuna Antipoliomielítica Inactivada (cIPV) | |

| Vacuna Antipoliomielítica Inactivada Sabin (sIPV) | ||

| Vacuna Antipoliomielítica Oral (bOPV, mOPV, nOPV2) | ||

| Vacunas Combinadas que Contienen IPV | ||

| Por Aplicación | Inmunización Infantil de Rutina | |

| Actividades de Inmunización Suplementaria / Respuesta a Brotes | ||

| Refuerzos para Adultos y Vacunas para Viajeros | ||

| Por Usuario Final | Agencias de Salud Pública y Programas Gubernamentales | |

| Hospitales y Clínicas | ||

| Organizaciones Internacionales y ONG | ||

| Proveedores Privados | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de vacunas contra la polio en 2026?

El tamaño del mercado de vacunas contra la polio asciende a USD 1,03 mil millones en 2026 y se proyecta que crezca hasta USD 1,36 mil millones en 2031.

¿Qué región genera los mayores ingresos por vacunas contra la polio?

América del Norte lidera en valor, contribuyendo con el 43,76% de los ingresos de 2025, principalmente a través de vacunas combinadas de precio premium y refuerzos para adultos.

¿Por qué es la nOPV2 fundamental para los esfuerzos de erradicación actuales?

La nOPV2 ofrece estabilidad genética que reduce el riesgo de reversión, permitiendo una respuesta a brotes más segura; ya ha reducido los casos de cVDPV2 en un 50% interanual.

¿Qué impulsa el cambio hacia las vacunas combinadas hexavalentes?

Los sistemas de salud favorecen la inmunización en una sola visita que reduce los costos de la cadena de frío y de administración, a pesar de los precios más altos por dosis en comparación con la IPV independiente.

¿Cómo afectan los costos de la cadena de frío a la economía de las vacunas contra la polio?

Mantener la IPV entre 2 y 8 °C puede añadir hasta USD 1,20 por dosis en gastos logísticos, una parte significativa del costo final en entornos de bajos recursos.

¿Quién controla la mayor parte del suministro de nOPV2?

Bio Farma de Indonesia posee la única línea de nOPV2 precalificada por la OMS, suministrando 1.200 millones de dosis desde diciembre de 2023.

Última actualización de la página el: