Tamaño y Participación del Mercado de Vacunas contra Virus Respiratorios

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

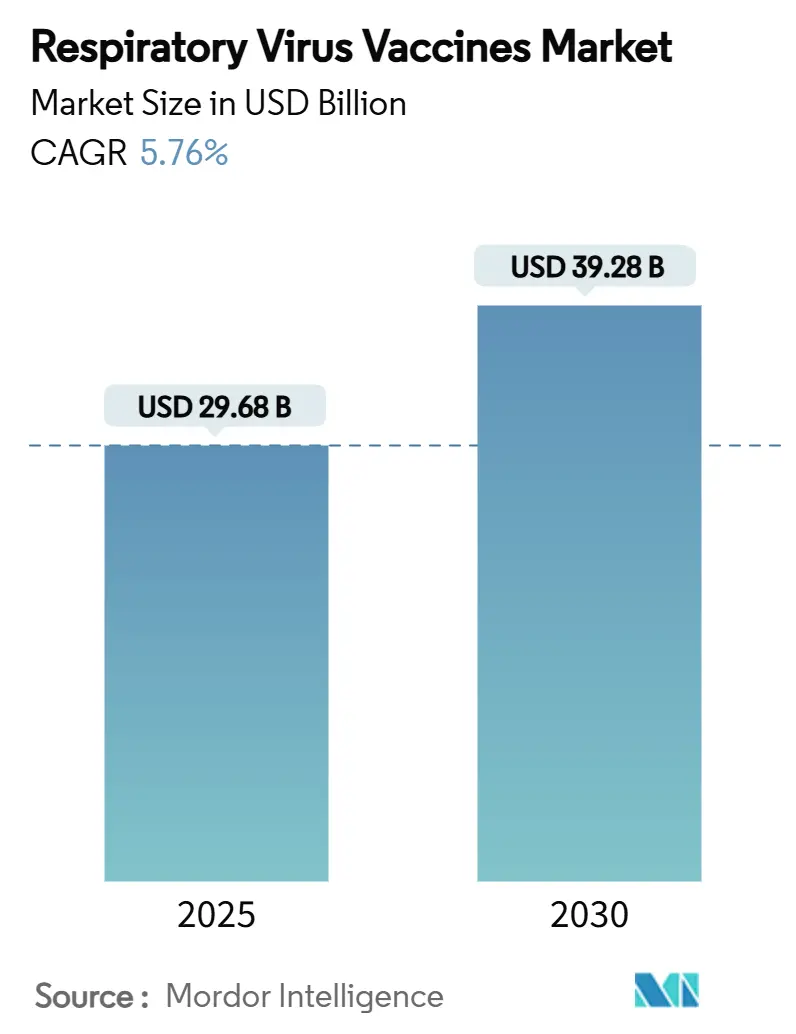

| Tamaño del Mercado (2025) | 29.68 Mil millones de dólares |

| Tamaño del Mercado (2030) | 39.28 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.76% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vacunas contra Virus Respiratorios por Mordor Intelligence

El tamaño del mercado de vacunas contra virus respiratorios alcanzó los USD 29,68 mil millones en 2025 y se prevé que ascienda a USD 39,28 mil millones para 2030, avanzando a una CAGR del 5,76%. Este impulso proviene de la demanda sostenida de vacunas contra la influenza, el debut comercial de las vacunas contra el virus sincitial respiratorio (VSR) y la creciente adopción de plataformas de ARNm de nueva generación. Las vacunas contra el VSR están redefiniendo las expectativas de crecimiento, ya que la captación en la primera temporada entre los adultos mayores de Estados Unidos superó las previsiones y los programas maternos obtuvieron respaldo global tras la precalificación de la Organización Mundial de la Salud (OMS). Las campañas continuas de inmunización contra la influenza mantienen su primacía, aunque los fabricantes están reasignando capital hacia candidatos combinados de gripe y COVID que prometen simplificación del calendario y mayor cumplimiento de las dosis de refuerzo. La rápida ampliación de la capacidad flexible de ARNm en el Reino Unido, Australia y Canadá posiciona a esta plataforma para capturar futuros ciclos de actualización de cepas, mientras que las tecnologías de administración intranasal cultivan un nuevo canal para productos de autoadministración y ventajas de inmunidad mucosa. La asimetría regional persiste: América del Norte registró la mayor participación en los ingresos en 2024, pero Asia-Pacífico está registrando la captación más rápida, impulsada por las aprobaciones aceleradas de China y Australia y las importantes licitaciones del sector público.

Conclusiones Clave del Informe

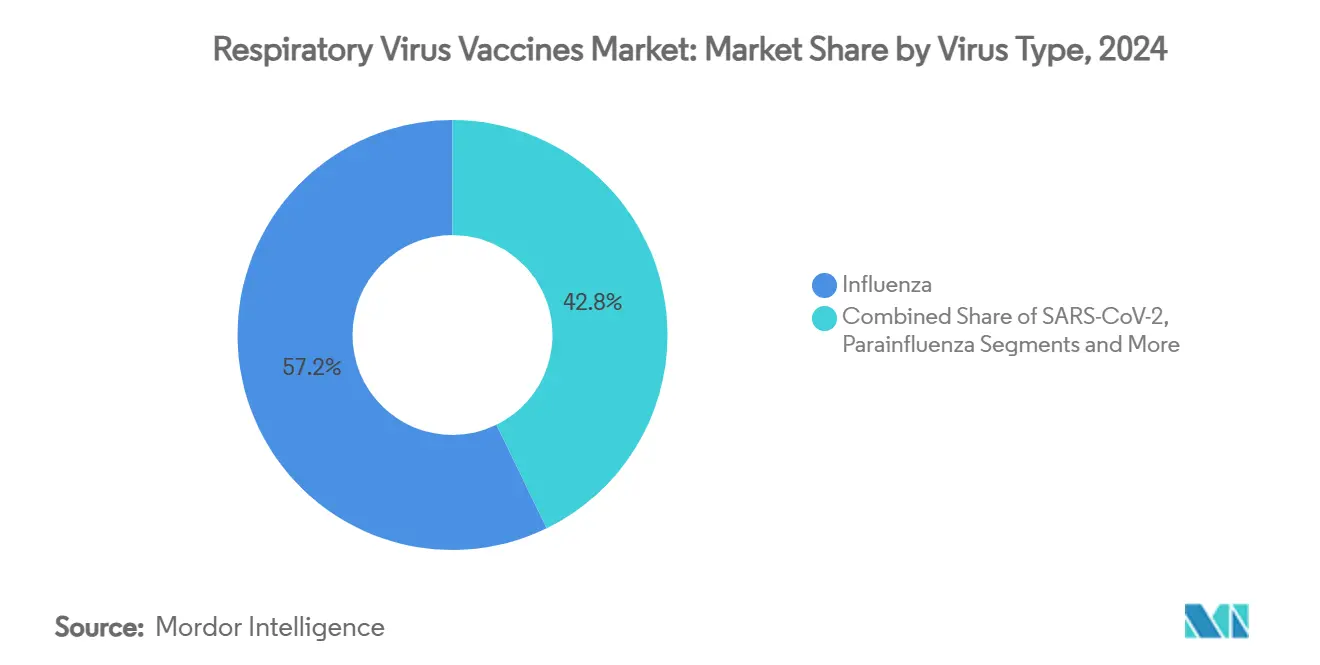

- Por tipo de virus, las vacunas contra la influenza lideraron con el 57,23% de la participación del mercado de vacunas contra virus respiratorios en 2024; se proyecta que las vacunas contra el VSR se expandirán a una CAGR del 9,24% hasta 2030.

- Por plataforma tecnológica, los productos inactivados en base a huevo representaron el 49,73% del tamaño del mercado de vacunas contra virus respiratorios en 2024, mientras que se prevé que las plataformas de ARNm crezcan a una CAGR del 8,34% hasta 2030.

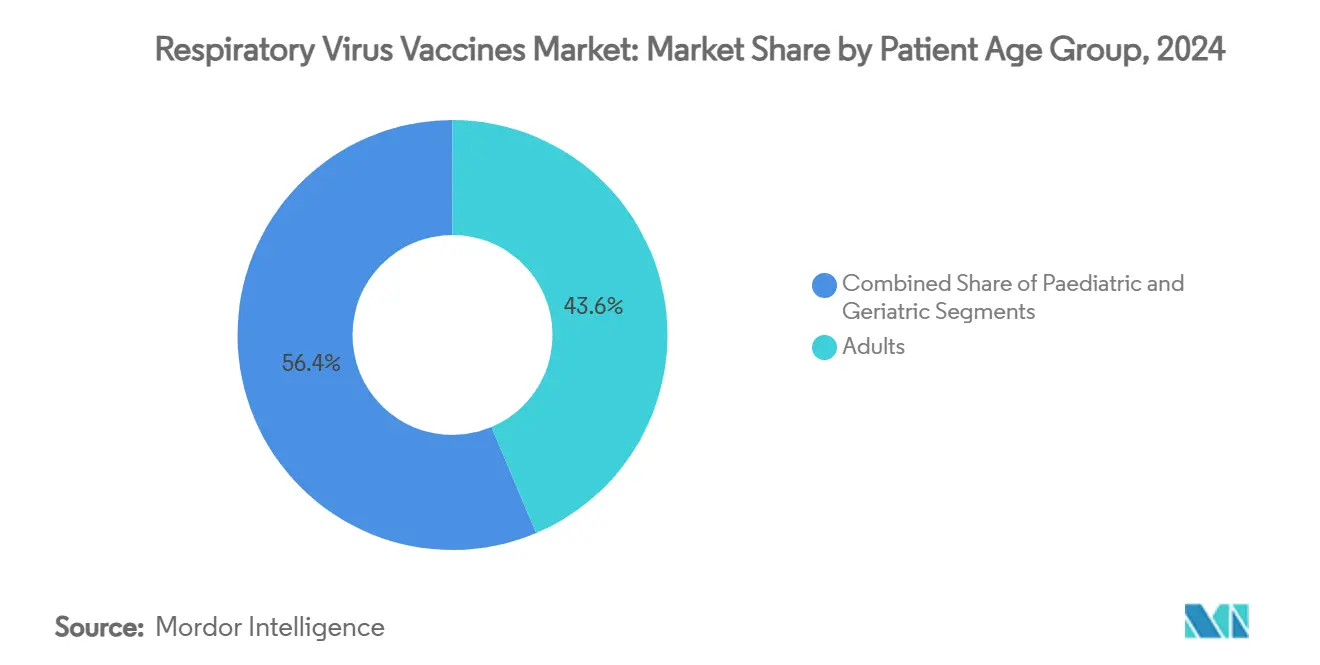

- Por grupo de edad del paciente, los adultos representaron el 43,64% de la participación del tamaño del mercado de vacunas contra virus respiratorios en 2024, aunque el segmento geriátrico avanza a una CAGR del 7,28% hasta 2030.

- Por vía de administración, los productos intramusculares dominaron con el 86,13% de los ingresos de 2024, mientras que las vacunas intranasales avanzan a una CAGR del 9,52% hasta 2030.

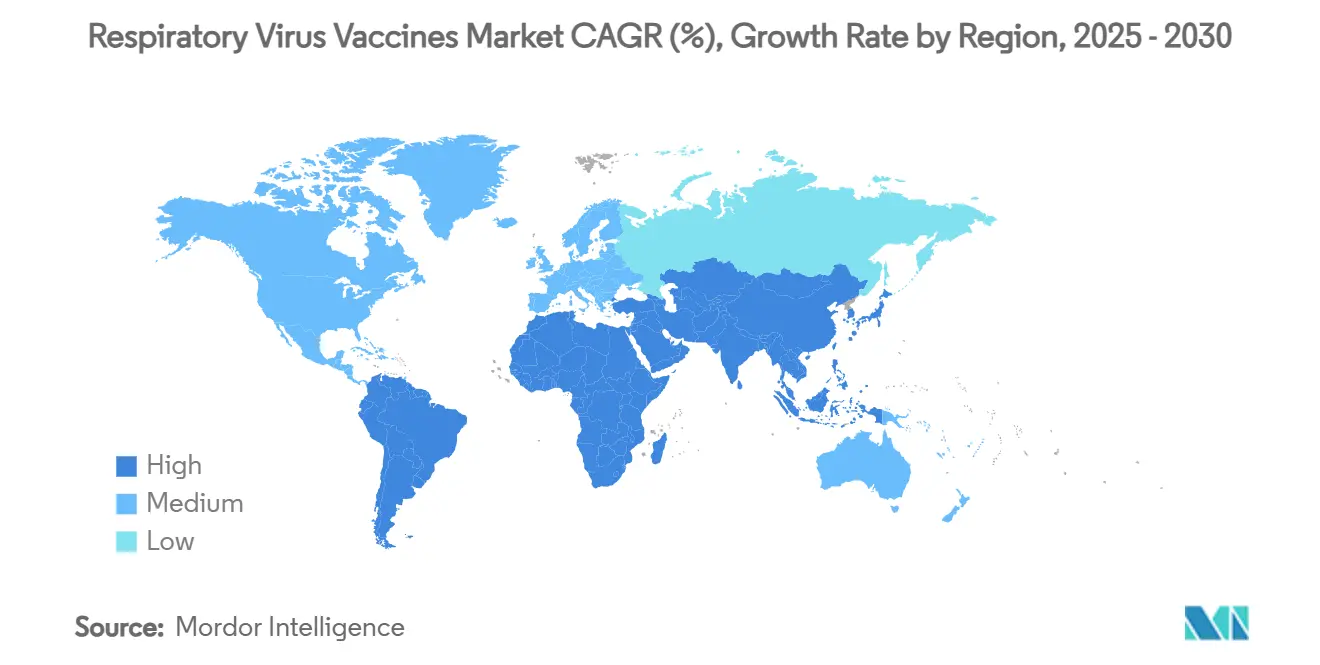

- Por geografía, América del Norte representó el 36,28% de los ingresos de 2024; Asia-Pacífico exhibe la CAGR proyectada más alta del 7,36% hasta 2030.

Tendencias e Información del Mercado Global de Vacunas contra Virus Respiratorios

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Programas continuos de inmunización contra la influenza y adquisición del sector público | +1.2% | Global, más fuerte en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Lanzamiento comercial de vacunas contra el VSR para adultos mayores e inmunización materna | +0.8% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Dosis de refuerzo endémicas contra el COVID-19 y próximas vacunas respiratorias combinadas | +0.6% | Global, captación temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Rápida ampliación de plataformas de vacunas de ARNm y otras de nueva generación | +0.5% | América del Norte y Europa como núcleo, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Surgimiento de vacunas intranasales de autoadministración | +0.4% | Global, los plazos regulatorios varían | Largo plazo (≥ 4 años) |

| Acumulación de existencias en temporada inversa en mercados del Hemisferio Sur | +0.3% | Enfoque en Australia y América del Sur | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Programas Continuos de Inmunización contra la Influenza y Adquisición del Sector Público

La influenza anual impulsa los ingresos de referencia que sustentan las inversiones de fabricación a largo plazo.[1]Centros para el Control y la Prevención de Enfermedades, "Cobertura de Vacunación contra la Influenza, el COVID-19 y el Virus Sincitial Respiratorio entre Adultos — Estados Unidos, Otoño 2024," CDC.gov La cobertura en adultos de Estados Unidos aumentó del 32,6% en 2023 al 34,7% en 2024, lo que pone de relieve el potencial sin explotar en las economías maduras. Las compras anticipadas del sector público garantizan el volumen, lo que permite a las empresas redirigir el capital hacia procesos más rápidos en base a células y de ARNm. La acumulación de existencias gubernamentales en Australia y Chile suaviza la utilización en las ventanas de demanda de temporada inversa, reduciendo los costos de capacidad ociosa. Las formulaciones en base a células registran una efectividad entre un 12% y un 14% superior a las de sus pares en base a huevo, lo que fomenta la contratación premium a pesar de los mayores costos unitarios.

Lanzamiento Comercial de Vacunas contra el VSR para Adultos Mayores e Inmunización Materna

Tres aprobaciones en 2024 desbloquearon una categoría de alto valor, aunque las directrices de Estados Unidos restringieron el uso rutinario a adultos de 75 años o más, o de 60 a 74 años con riesgo elevado, lo que añade incertidumbre de volumen. Arexvy de GSK registró una eficacia superior al 94% y generó GBP 1.200 millones en ventas en 2023, obteniendo la ventaja del pionero. La protección materna alcanzó al 66% de los lactantes de Estados Unidos a principios de 2025, aunque solo el 32,6% de las mujeres embarazadas elegibles aceptaron la vacunación, lo que subraya las brechas en la educación. La precalificación de la OMS en marzo de 2025 abre la adquisición de GAVI, lo que permite una entrada acelerada en regiones de bajos ingresos. Los fabricantes anticipan claridad sobre las dosis repetidas y formulaciones multivalentes de VSR-gripe para estabilizar los ingresos del ciclo de vida.

Dosis de Refuerzo Endémicas contra el COVID-19 y Próximas Vacunas Respiratorias Combinadas

El COVID-19 endémico ha establecido una línea de base recurrente de dosis de refuerzo, con el 17,9% de los adultos de Estados Unidos recibiendo la formulación 2024-25. El candidato de Fase 3 de gripe-COVID de Moderna produjo respuestas inmunitarias superiores en comparación con las inyecciones separadas y predijo un aumento del 56% en la captación de la vacuna contra el COVID-19 entre los adultos mayores. Sanofi y Novavax obtuvieron la Designación de Vía Rápida de la FDA en diciembre de 2024 para dos combinaciones de gripe-COVID de alta dosis dirigidas a adultos de 50 años o más, lo que señala el entusiasmo regulatorio.[2]Oficina de Medios de Sanofi, "Dos Candidatos a Vacunas Combinadas Obtienen la Designación de Vía Rápida en Estados Unidos," Sanofi.com Los datos de seguridad japoneses que respaldan la administración dual el mismo día establecen un precedente global para una integración más amplia del calendario. Las vacunas combinadas prometen menos visitas a la clínica, menores desembolsos de los pagadores y mayor adherencia.

Rápida Ampliación de Plataformas de Vacunas de ARNm y Otras de Nueva Generación

Moderna inauguró tres plantas de ARNm en el Reino Unido, Australia y Canadá en 2025, reduciendo los plazos de entrega y aumentando la capacidad de respuesta ante aumentos de demanda. Los productos de ARNm ofrecen una rápida agilidad para el cambio de cepa y una estabilidad en refrigeración que mitiga las cargas de la cadena de frío ultracongelada. La aprobación de mRESVIA en Australia validó la modalidad más allá del COVID-19, fomentando la confianza entre los reguladores y los pagadores. Las líneas en base a células registran ganancias de eficacia significativas, aunque siguen siendo limitadas en suministro, mientras que los vectores virales, el ADN y los nuevos adyuvantes diversifican el riesgo en las carteras de proyectos. Las solicitudes de patentes sobre antígenos estabilizados en preconfiguración y ARNm liofilizado subrayan la intensidad de la innovación en plataformas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Carga de costos logísticos de cadena de frío y ultracongelación | -0.7% | Global, más alta en países de ingresos bajos y medios | Mediano plazo (2-4 años) |

| Deriva antigénica que obliga a reformulaciones frecuentes de la influenza | -0.5% | Global, variabilidad estacional | Corto plazo (≤ 2 años) |

| Fatiga de refuerzo y desinformación sobre vacunas en países de altos ingresos | -0.4% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Escasos datos de vigilancia para virus distintos de la influenza en países de bajos ingresos | -0.3% | Enfoque en África Subsahariana | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Carga de Costos Logísticos de Cadena de Frío y Ultracongelación

Los gastos de distribución siguen siendo una restricción vinculante, especialmente donde la refrigeración de última milla es poco fiable. Las cajas de frío preventivas contra la congelación redujeron el desperdicio en un 40% en estudios de campo en Nepal.[3]Priya Sharma, "Las Cajas de Frío Preventivas contra la Congelación Reducen el Desperdicio de Vacunas en un Estudio de Campo en Nepal," Nature.com Las mejoras en la estabilidad del ARNm alivian, aunque no eliminan, el requisito de monitoreo en múltiples puntos. El software de optimización de rutas mediante inteligencia artificial predice fallos de equipos, pero el capital inicial es prohibitivo para muchos donantes. Los envíos controlados por temperatura mediante vehículos aéreos no tripulados desbloquean el acceso a zonas de gran altitud, aunque la escala es incipiente. El avance hacia plataformas liofilizadas termoestables podría neutralizar esta restricción a largo plazo.

Deriva Antigénica que Obliga a Reformulaciones Frecuentes de la Influenza

La rápida evolución viral obliga a selecciones semestrales de cepas por parte de la OMS, lo que ata a los fabricantes a ciclos de producción de seis meses que limitan la capacidad de respuesta. Los desajustes inducidos por la deriva suprimen la efectividad de la vacuna y erosionan la confianza pública. La agilidad del ARNm ofrece plazos de entrega más cortos, pero las ventanas de revisión regulatoria siguen imponiendo retrasos. Los lotes adicionales de reformulación aumentan los costos de inventario y el riesgo de desabastecimiento si los rendimientos caen. Los antígenos de neutralización amplia de nueva generación se encuentran en desarrollo temprano.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Virus: La Aceleración del VSR Altera la Combinación Heredada

Las vacunas contra la influenza capturaron el 57,23% de la participación del mercado de vacunas contra virus respiratorios en 2024, lo que refleja la profundidad de los programas estacionales de larga data. Los lanzamientos de vacunas contra el VSR están transformando el panorama, ya que se proyecta que el tamaño del mercado de vacunas contra virus respiratorios para este patógeno registre una CAGR del 9,24% hasta 2030, la más rápida dentro de la categoría. Las dosis de refuerzo contra el SARS-CoV-2 se consolidaron en un nicho estable tras el pico de la pandemia, anclando un flujo de ingresos anuales recurrente aunque más pequeño. El metapneumovirus humano representó el 6,2% de las pruebas respiratorias positivas en 2025, aunque aún carece de una vacuna aprobada, lo que deja un espacio en blanco considerable. La parainfluenza y el adenovirus siguen siendo desatendidos a pesar de su documentada carga de enfermedad.

El dominio de la influenza persiste porque los ciclos de adquisición global garantizan el volumen y financian el mantenimiento de la fabricación, pero la deriva antigénica obliga a costosas reformulaciones anuales. La demanda de vacunas contra el VSR se está ampliando a través de recomendaciones maternas y para adultos mayores que aumentan el potencial de múltiples dosis a lo largo de la vida. Las actualizaciones de cepas del COVID-19 probablemente se integrarán en regímenes combinados que agrupen la gripe y el VSR, reduciendo las visitas a la clínica y mejorando la comodidad. Los desarrolladores están monitoreando los brotes de metapneumovirus humano para justificar ensayos acelerados, y los candidatos de partículas similares a virus en etapa temprana podrían avanzar a fases clínicas para 2027. La diversificación de la cartera de proyectos entre patógenos posiciona a los fabricantes para cubrir la exposición ante cambios en la epidemiología.

Por Plataforma Tecnológica: El Impulso del ARNm Desafía el Dominio de las Vacunas en Base a Huevo

Los productos inactivados en base a huevo representaron el 49,73% de los ingresos de 2024, manteniendo el proceso heredado al frente del mercado de vacunas contra virus respiratorios. Se prevé que el tamaño del mercado de vacunas contra virus respiratorios vinculado al ARNm crezca a una CAGR del 8,34% a medida que las nuevas plantas del Reino Unido, Australia y Canadá entren en funcionamiento en 2025. Las alternativas en base a células ofrecen una efectividad entre un 12% y un 14% superior a los lotes en base a huevo, aunque los costos de los biorreactores frenan la rápida ampliación de escala. Las vacunas de subunidades de proteínas recombinantes como Arexvy validan el éxito comercial fuera de la influenza. Las formulaciones intranasales vivas atenuadas mantienen un atractivo de nicho entre los grupos pediátricos y los que evitan las agujas.

Las mutaciones de adaptación al huevo que a veces reducen la efectividad están empujando a los pagadores hacia opciones de nueva generación de mayor precio. La agilidad del ARNm para el cambio de cepa y su estabilidad en refrigeración presentan un camino creíble para desplazar la capacidad en base a huevo durante el período de pronóstico. Las líneas en base a células se expandirán a medida que los fabricantes por contrato reconviertan las plantas pandémicas ociosas, reduciendo los costos unitarios. Las plataformas de vectores virales y ADN ofrecen ventajas de termoestabilidad que podrían aliviar las restricciones de la cadena de frío en las economías emergentes. Una combinación tecnológica más amplia mitiga en última instancia el riesgo de suministro y mantiene una rivalidad saludable dentro de la industria de vacunas contra virus respiratorios.

Por Grupo de Edad del Paciente: Los Adultos Mayores Impulsan la Captación Futura

Los adultos de 18 a 64 años representaron el 43,64% de la participación del mercado de vacunas contra virus respiratorios en 2024, respaldados por los mandatos de vacunación contra la gripe en el lugar de trabajo y la amplia elegibilidad para las dosis de refuerzo contra el COVID-19. El segmento geriátrico está en camino de registrar una CAGR del 7,28%, la más rápida entre los grupos de edad, ya que las directrices sobre el VSR ahora cubren a los adultos de 75 años o más y a los de 60 a 74 años con factores de riesgo. Los programas pediátricos siguen siendo fiables gracias a las normas de inmunización escolar y la creciente cobertura materna contra el VSR, que protegió al 66% de los lactantes de Estados Unidos a principios de 2025. El envejecimiento demográfico a nivel global amplía el grupo objetivo para las formulaciones de alta dosis y con adyuvante.

Los adultos mayores se benefician desproporcionadamente de los calendarios combinados que reducen las visitas a la clínica y los obstáculos de copago. Los empleadores impulsan el cumplimiento entre los adultos a través de campañas en el lugar de trabajo que agrupan las dosis de refuerzo de gripe y COVID-19 en una sola sesión. La captación pediátrica podría aumentar una vez que las opciones de VSR intranasales sin agujas entren al mercado, mejorando la adherencia entre los niños pequeños ansiosos. La vacunación materna está preparada para ampliarse a medida que la precalificación de la OMS desbloquee la financiación de donantes en países de bajos ingresos. En conjunto, los productos diferenciados específicos por edad fortalecen la resiliencia de la cartera en toda la industria de vacunas contra virus respiratorios.

Por Vía de Administración: La Administración Nasal Gana Terreno

Las inyecciones intramusculares dominaron con el 86,13% de los ingresos de 2024, lo que refleja los flujos de trabajo clínicos arraigados en todo el mercado de vacunas contra virus respiratorios. Se proyecta que los candidatos intranasales se expandirán a una CAGR del 9,52% hasta 2030, ya que la autoadministración y los beneficios de la IgA mucosa resuenan entre los consumidores. La administración subcutánea mantiene una participación modesta para determinadas poblaciones sensibles a las alergias, mientras que los enfoques orales siguen siendo limitados por la degradación por el ácido gástrico.

El tamaño del mercado de vacunas contra virus respiratorios para los formatos intranasales debería ampliarse una vez que aprobaciones adicionales sigan el precedente de iNCOVACC de India. La autoadministración reduce los costos de personal durante las temporadas pico y puede aumentar la cobertura general entre las personas con fobia a las agujas. Los parches de microagujas en desarrollo podrían ofrecer una vía híbrida, combinando la administración dérmica con la estabilidad a temperatura ambiente. Los geles nasales termoestables erosionarían aún más el gasto en cadena de frío en geografías remotas. A medida que se diversifican las opciones de administración, los fabricantes pueden segmentar las ofertas por entorno, edad y comodidad, enriqueciendo el valor en todo el mercado de vacunas contra virus respiratorios.

Análisis Geográfico

América del Norte representó el 36,28% de los ingresos de 2024, impulsada por los primeros lanzamientos de vacunas contra el VSR, sólidos presupuestos de adquisición y una alta cobertura de seguros. La cobertura de vacunación contra la gripe en adultos de Estados Unidos alcanzó el 34,7%, mientras que la captación de dosis de refuerzo contra el COVID-19 llegó al 17,9%, dejando un margen significativo para la expansión. Las designaciones de Vía Rápida de la FDA para vacunas combinadas señalan un entorno regulatorio propicio para la innovación. La nueva instalación de ARNm de Canadá aumenta la resiliencia del suministro nacional. México presenta un caso de rentabilidad para los programas maternos de VSR que podrían evitar 15.768 hospitalizaciones anuales.

Se prevé que Asia-Pacífico registre una CAGR del 7,36% hasta 2030, la más alta a nivel mundial. China aprobó el nirsevimab a finales de 2023 y está agilizando las revisiones de etiquetado para acelerar el acceso al mercado. Australia aprobó mRESVIA en marzo de 2025, legitimando aún más las soluciones de ARNm contra el VSR. La política BioE3 de India fomenta la producción nacional, mientras que la investigación y desarrollo intranasal ilustra la capacidad de innovación local. El precedente japonés de administración simultánea de vacunas contra el COVID-19 y la gripe probablemente se extenderá por toda la región, fomentando la aceptación de la programación multivalente.

Europa registra un volumen significativo a través de sistemas de reembolso maduros, aunque las políticas nacionales heterogéneas añaden complejidad a la entrada al mercado. La Agencia Europea de Medicamentos recomendó ampliar Arexvy a adultos de 50 a 59 años en riesgo, ampliando la población objetivo. Europa Central y Oriental se queda rezagada en las tasas de dosis de refuerzo para adultos, lo que ofrece potencial para campañas de divulgación. Oriente Medio y África muestran grandes necesidades no satisfechas, donde la precalificación de la OMS puede desbloquear la financiación de donantes para las vacunas maternas contra el VSR. América del Sur se beneficia de las capacidades locales de llenado y acabado y está probando modelos de precios subsidiados para ampliar la captación entre los grupos de bajos ingresos.

Panorama Competitivo

El mercado de vacunas contra virus respiratorios exhibe una concentración moderada. Cinco empresas líderes capturan una participación considerable a través de carteras de proyectos profundas y presencias de fabricación global, aunque la entrada de innovadores ágiles de biotecnología modera las tendencias monopolísticas. La adquisición de Vicebio por parte de Sanofi por USD 1.600 millones en julio de 2025 amplió su cartera multivalente y demostró un giro estratégico hacia plataformas de nueva generación. La asociación simultánea de USD 500 millones entre Sanofi y Novavax busca comercializar combinaciones de gripe-COVID, ilustrando sinergias entre plataformas.

GSK lidera el campo del VSR: Arexvy registró GBP 1.200 millones en ventas en 2023 y capturó aproximadamente dos tercios de las dosis minoristas de Estados Unidos en la temporada de lanzamiento, reforzando las ventajas de ser el pionero. Moderna ha aprovechado los beneficios del COVID-19 para diversificarse en el ámbito respiratorio, avanzando en regímenes de ARNm contra el VSR, la gripe y combinados, mientras construye centros de fabricación en tres continentes. Novavax está aprovechando su experiencia en nanopartículas de proteínas para diferenciar su candidato combinado actualmente en Fase 3.

Las oportunidades de espacio en blanco persisten en el metapneumovirus humano y la parainfluenza, donde no existen vacunas autorizadas, lo que atrae inversión de capital de riesgo hacia partículas similares a virus y diseño de antígenos guiado por inteligencia artificial. La innovación en administración sigue siendo un campo de batalla: las empresas compiten en dispositivos intranasales, parches de microagujas y formulaciones termoestables que prometen ahorros en costos de distribución. La actividad de patentes se centra en antígenos estabilizados en preconfiguración y ARNm liofilizado, lo que señala una carrera armamentista por la defensibilidad de las plataformas.

Líderes de la Industria de Vacunas contra Virus Respiratorios

GlaxoSmithKline plc

Sanofi SA

CSL Seqirus

Pfizer Inc.

Moderna, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Sanofi finalizó la adquisición de Vicebio por USD 1.600 millones, añadiendo candidatos respiratorios multivalentes a su cartera de proyectos.

- Marzo de 2025: La OMS precalificó la primera vacuna materna contra el VSR, ABRYSVO, habilitando la adquisición de GAVI para mercados de bajos ingresos.

- Marzo de 2025: Australia autorizó mRESVIA de Moderna para adultos de 60 años o más, la primera aprobación de ARNm contra el VSR fuera de Estados Unidos.

Alcance del Informe Global del Mercado de Vacunas contra Virus Respiratorios

| Influenza |

| Virus Sincitial Respiratorio (VSR) |

| SARS-CoV-2 |

| Parainfluenza |

| Metapneumovirus Humano |

| Adenovirus y Otros |

| Inactivada en Base a Huevo |

| Inactivada en Base a Células |

| Viva Atenuada |

| Subunidad de Proteína Recombinante |

| ARNm |

| Vector Viral |

| ADN y Otras Plataformas Novedosas |

| Pediátrico (0-17 años) |

| Adulto (18-64 años) |

| Geriátrico (≥65 años) |

| Intramuscular |

| Subcutánea |

| Intranasal (mucosa) |

| Oral |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Virus | Influenza | |

| Virus Sincitial Respiratorio (VSR) | ||

| SARS-CoV-2 | ||

| Parainfluenza | ||

| Metapneumovirus Humano | ||

| Adenovirus y Otros | ||

| Por Plataforma Tecnológica | Inactivada en Base a Huevo | |

| Inactivada en Base a Células | ||

| Viva Atenuada | ||

| Subunidad de Proteína Recombinante | ||

| ARNm | ||

| Vector Viral | ||

| ADN y Otras Plataformas Novedosas | ||

| Por Grupo de Edad del Paciente | Pediátrico (0-17 años) | |

| Adulto (18-64 años) | ||

| Geriátrico (≥65 años) | ||

| Por Vía de Administración | Intramuscular | |

| Subcutánea | ||

| Intranasal (mucosa) | ||

| Oral | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tan rápido está aumentando la demanda de dosis de refuerzo combinadas de gripe y COVID?

Los datos de Fase 3 sugieren que el candidato podría aumentar la captación de la vacuna contra el COVID-19 en un 56% entre los adultos de 50 años o más y contribuir con un 0,6% a la CAGR prevista.

¿Qué categoría de virus está creciendo más rápidamente?

Las vacunas contra el VSR registran una CAGR del 9,24% hasta 2030, la más alta en todos los segmentos de patógenos, debido a las nuevas indicaciones para adultos mayores y maternas.

¿Por qué están ganando terreno las vacunas intranasales?

Inducen inmunidad mucosa, permiten la autoadministración y se prevé que crezcan a una CAGR del 9,52%, superando a las inyecciones tradicionales.

¿Qué mantiene el dominio de las vacunas en base a huevo a pesar de las plataformas más nuevas?

La infraestructura heredada, la menor complejidad regulatoria y una participación en los ingresos de 2024 del 49,73% sostienen la plataforma incluso a medida que el ARNm gana terreno.

¿Dónde se está produciendo el crecimiento regional más rápido?

Asia-Pacífico registra la CAGR regional más alta del 7,36% hasta 2030, respaldada por aprobaciones rápidas en China y Australia y la creciente demanda de la clase media en expansión.

¿Qué limita la captación de vacunas en los países de altos ingresos?

La fatiga de refuerzo y la desinformación suprimen la cobertura; la captación de la vacuna contra el COVID-19 en residencias de ancianos se situó en el 30% a pesar del amplio acceso, reduciendo el potencial de volumen general.

Última actualización de la página el: