Tamaño y Participación del Mercado de Neumonía Adquirida en la Comunidad

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 12.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.83 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.02% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Neumonía Adquirida en la Comunidad por Mordor Intelligence

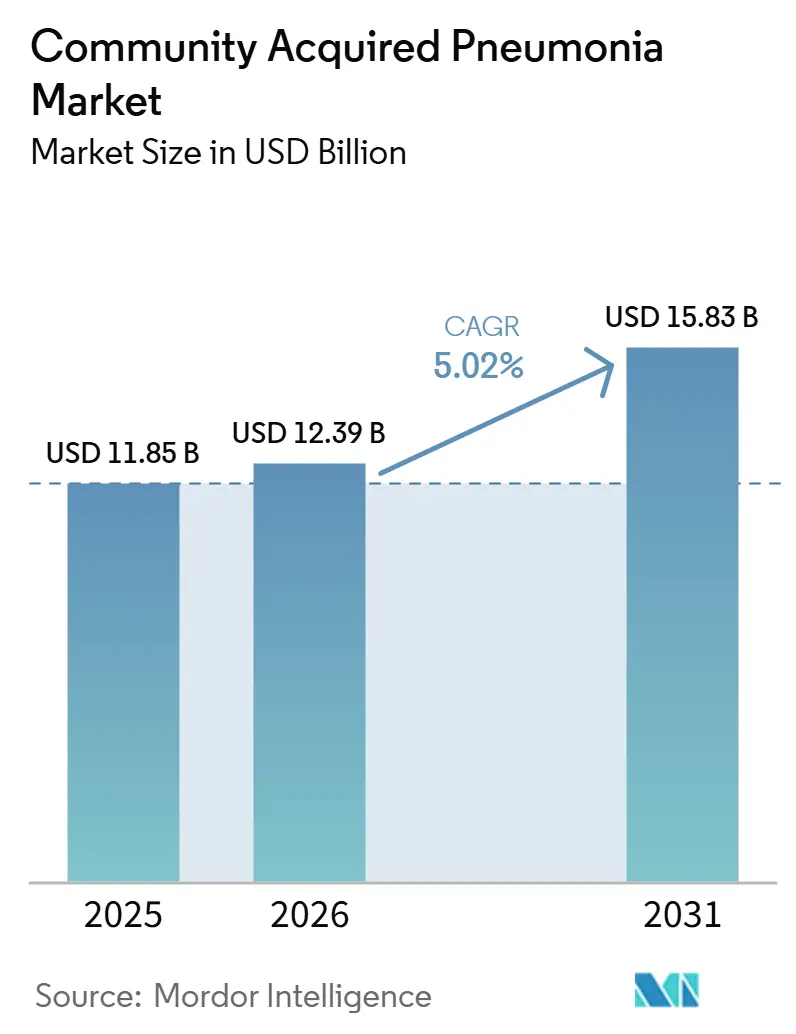

El tamaño del Mercado de Neumonía Adquirida en la Comunidad fue valorado en 11,85 mil millones de USD en 2025 y se estima que crecerá desde 12,39 mil millones de USD en 2026 hasta alcanzar los 15,83 mil millones de USD en 2031, a una CAGR del 5,02% durante el período de pronóstico (2026-2031).

El mercado de neumonía adquirida en la comunidad está siendo impulsado por una creciente carga de enfermedad en adultos mayores y pacientes inmunocomprometidos, quienes enfrentan un mayor riesgo de hospitalización, una recuperación más prolongada y una mayor mortalidad posterior al alta que la población general. El mercado de neumonía adquirida en la comunidad también se está beneficiando del uso más amplio de paneles moleculares respiratorios, que acortan el tiempo necesario para identificar patógenos y ayudan a los médicos a avanzar más rápidamente hacia opciones de tratamiento dirigido. La política de vacunación añade otro nivel de apoyo, ya que las recomendaciones neumocócicas para adultos se han ampliado y los candidatos pediátricos de nueva generación están avanzando en el desarrollo pivotal, lo que mantiene activos los programas de prevención en todos los grupos de edad. El mercado de neumonía adquirida en la comunidad también está experimentando una competencia más selectiva, con nuevos antibióticos, vacunas y diagnósticos descentralizados que dan forma a diferentes partes de la cadena de valor al mismo tiempo. Al mismo tiempo, el diagnóstico tardío, la presión de la resistencia y el alto costo de la atención grave continúan limitando el acceso y ralentizando el ritmo al que los productos más nuevos convierten el valor clínico en una adopción comercial más amplia.

Conclusiones Clave del Informe

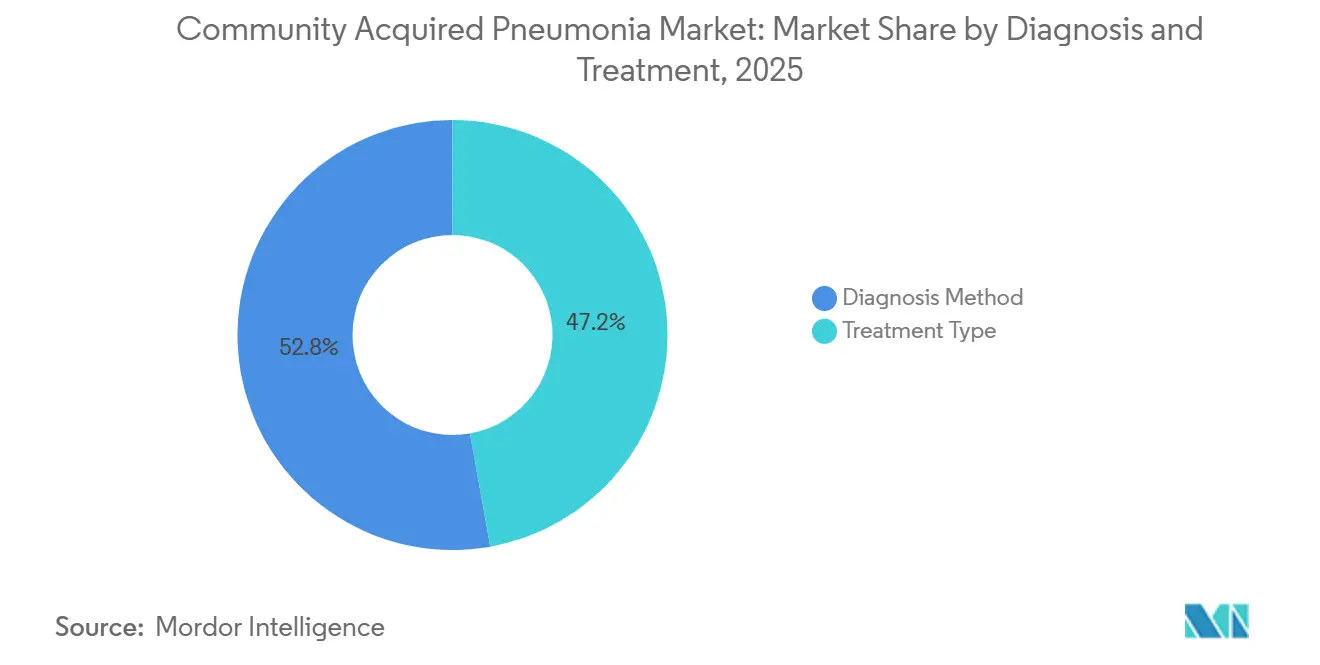

- Por diagnóstico y tratamiento, el método de diagnóstico representó el 52,83% de la participación del mercado de neumonía adquirida en la comunidad en 2025, mientras que el tipo de tratamiento registró la CAGR proyectada más alta del 5,54% hasta 2031.

- Por tipo de patógeno, la neumonía bacteriana representó el 60,38% del tamaño del mercado de neumonía adquirida en la comunidad en 2025, mientras que se proyecta que la neumonía viral se expanda a una CAGR del 6,76% hasta 2031.

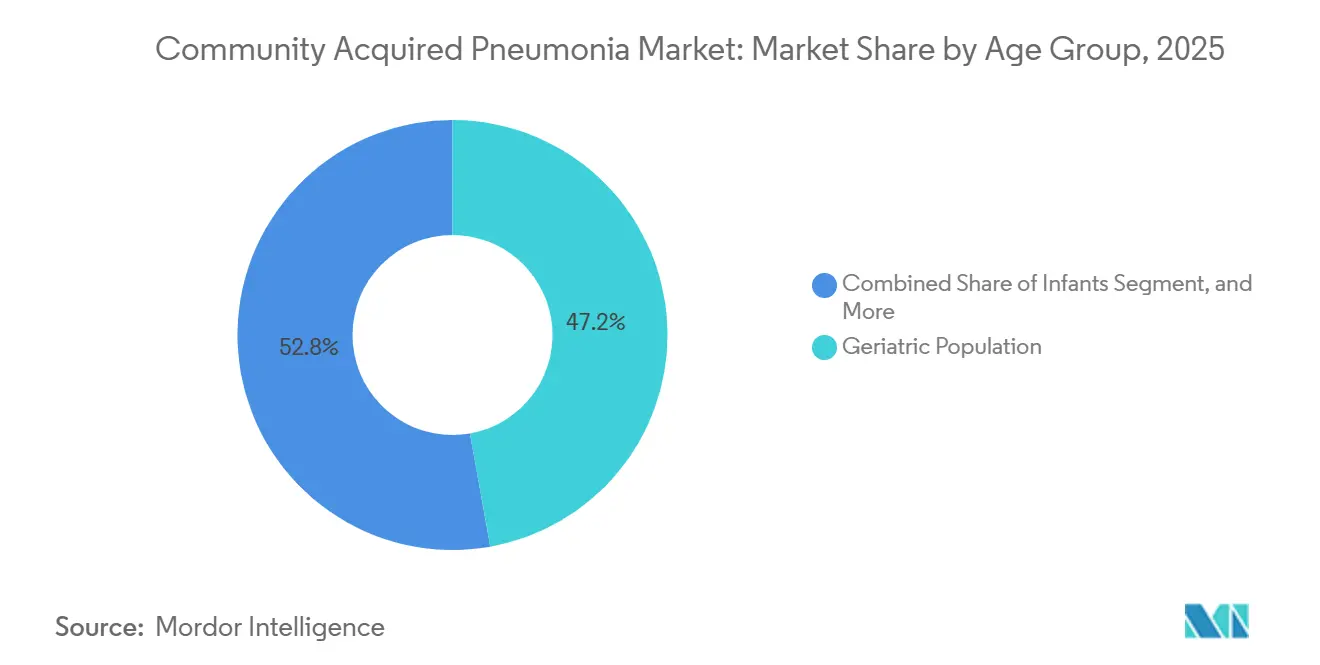

- Por grupo de edad, la población geriátrica lideró con una participación del 47,16% en 2025, mientras que los lactantes registraron el crecimiento más rápido con una CAGR del 7,57% hasta 2031.

- Por factores de riesgo, las enfermedades crónicas capturaron una participación del 39,63% en 2025, mientras que se prevé que el sistema inmunitario debilitado crezca a una CAGR del 5,94% hasta 2031.

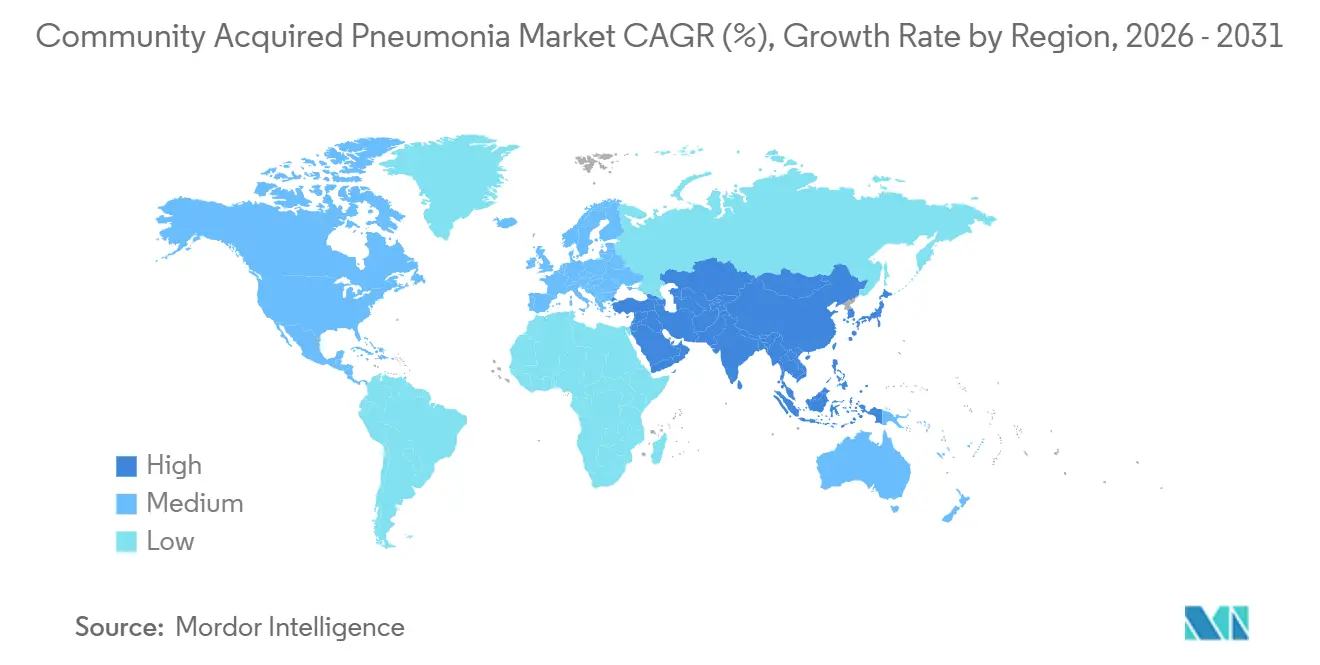

- Por geografía, América del Norte lideró con una participación del 35,63% en 2025, mientras que Asia-Pacífico avanza a una CAGR del 6,04% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Neumonía Adquirida en la Comunidad

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente carga de neumonía adquirida en la comunidad en pacientes mayores e inmunocomprometidos | +1.4% | Global, concentrado en América del Norte, Europa Occidental y los principales mercados de envejecimiento en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente innovación en antibióticos para patógenos respiratorios resistentes | +0.9% | América del Norte y Europa primero, seguidos de Japón, Corea del Sur y Australia | Mediano plazo (2-4 años) |

| Mayor uso de diagnósticos rápidos e imágenes en la evaluación inicial de neumonía adquirida en la comunidad | +0.8% | Global, con América del Norte liderando la adopción y Asia-Pacífico escalando más rápido | Mediano plazo (2-4 años) |

| Adopción más amplia de vacunación neumocócica y respiratoria | +0.7% | Global, más fuerte en América del Norte y Europa, con expansión de políticas en Asia-Pacífico y América del Sur | Largo plazo (≥ 4 años) |

| Infrautilización de nuevos agentes en la terapia de reducción escalonada ambulatoria | +0.6% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de vías de manejo ambulatorio y domiciliario | +0.5% | América del Norte, Europa y mercados seleccionados de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de Neumonía Adquirida en la Comunidad en Pacientes Mayores e Inmunocomprometidos

El mercado de neumonía adquirida en la comunidad se está expandiendo con el aumento constante de pacientes mayores e inmunocomprometidos que enfrentan un mayor riesgo de enfermedad grave y episodios repetidos de atención. Un estudio de 2025 en JAMA Network Open mostró que los adultos de 65 años o más soportaban la mayor carga de hospitalización en los Estados Unidos, y Streptococcus pneumoniae aún causaba el 14% de los casos a pesar del uso generalizado de vacunas.[1]Asociación Médica Americana, "Hospitalizaciones por Neumonía Adquirida en la Comunidad de Todas las Causas y Neumocócica entre Adultos Mayores de EE. UU.," JAMA Network Open, jamanetwork.com Un metaanálisis de 2025 en la Revista Europea de Medicina Interna encontró que 1 de cada 3 adultos hospitalizados por neumonía adquirida en la comunidad murió durante el año siguiente, con una mortalidad que aumentó del 5% en pacientes menores de 65 años al 14% en los mayores de 80 y alcanzando el 43% en pacientes con múltiples comorbilidades.[2]Elsevier, "Manejo Integral de la Neumonía en Pacientes Mayores," Revista Europea de Medicina Interna, doi.org Estos resultados mantienen una demanda sólida de prevención, diagnóstico temprano, tratamiento hospitalario y manejo posterior al alta, en lugar de limitar el gasto al episodio agudo únicamente. El mismo patrón está reforzando el papel del mercado de neumonía adquirida en la comunidad en la planificación de atención a largo plazo, ya que los receptores de trasplantes, los pacientes en terapia inmunosupresora y las personas que viven con cáncer o VIH presentan una mayor diversidad de patógenos y un mayor riesgo de fracaso terapéutico.

Creciente Innovación en Antibióticos para Patógenos Respiratorios Resistentes

El mercado de neumonía adquirida en la comunidad también está siendo moldeado por la innovación en antibióticos, ya que la resistencia debilita la fiabilidad de los regímenes empíricos más antiguos. Un análisis agrupado de 2026 de los ensayos de Fase 3 OPTIC y OPTIC-2 confirmó que omadaciclina siguió siendo no inferior a moxifloxacino en una población de neumonía bacteriana adquirida en la comunidad microbiológicamente diversa, incluidos pacientes con patógenos que mostraban susceptibilidad reducida a las fluoroquinolonas. Un artículo de 2026 en Antibiotics explicó que los agentes más nuevos, como lefamulina y omadaciclina, fueron diseñados para eludir las vías de resistencia que han reducido la utilidad de los macrólidos y las fluoroquinolonas en las infecciones del tracto respiratorio inferior. Basilea Pharmaceutica inició la dosificación en Fase 1 para BAL2420 en 2026, y la financiación adicional de CARB-X mostró un apoyo continuo para enfoques de primera clase contra las brechas de resistencia gramnegativa que los agentes aprobados actualmente no abordan completamente. Como resultado, el mercado de neumonía adquirida en la comunidad está avanzando más allá del simple reemplazo de clase y hacia terapias dirigidas que pueden justificar un posicionamiento premium cuando las terapias estándar fracasan.

Mayor Uso de Diagnósticos Rápidos e Imágenes en la Evaluación Inicial de Neumonía Adquirida en la Comunidad

El mercado de neumonía adquirida en la comunidad se está beneficiando de diagnósticos más rápidos, ya que la confirmación del patógeno se está acercando al encuentro inicial de atención. Roche recibió la autorización de la FDA en 2025 para el ensayo cobas Respiratory 4-flex, que funciona en los sistemas cobas existentes y admite pruebas respiratorias de alto rendimiento más amplias sin requerir un ciclo completo de reemplazo de instrumentos.[3]Roche Diagnostics, "La Primera Prueba Respiratoria de Roche Impulsada por Tecnología TAGS Recibe Autorización de la FDA," Roche Diagnostics, diagnostics.roche.com bioMérieux recibió el marcado CE IVDR en 2026 para los paneles BIOFIRE SPOTFIRE R/STplus, que ampliaron las opciones de pruebas respiratorias cercanas al paciente en Europa y reforzaron el avance hacia una diferenciación más rápida de las etiologías respiratorias.[4]bioMérieux S.A., "bioMérieux Recibe el Marcado CE IVDR para Dos Paneles BIOFIRE SPOTFIRE," bioMérieux, biomerieux.com Una identificación más rápida cambia la selección del tratamiento, reduce el uso innecesario de amplio espectro y hace que la atención ambulatoria sea más práctica para pacientes seleccionados cuando los médicos pueden descartar la incertidumbre antes. Esto mantiene al mercado de neumonía adquirida en la comunidad estrechamente vinculado a la adopción de pruebas moleculares, ya que mejores diagnósticos mejoran el argumento comercial para las terapias de marca que dependen del reconocimiento oportuno del patógeno.

Adopción Más Amplia de Vacunación Neumocócica y Respiratoria

El mercado de neumonía adquirida en la comunidad continúa beneficiándose de la política de vacunación, ya que los programas de prevención para adultos y niños se están ampliando al mismo tiempo. En 2024, el Comité Asesor sobre Prácticas de Inmunización (ACIP) amplió las recomendaciones de vacuna conjugada neumocócica basadas en la edad a todos los adultos de 50 años o más, reemplazando un marco más selectivo que había limitado la adopción rutinaria en la práctica. La misma evidencia respaldada por los Centros para el Control y la Prevención de Enfermedades (CDC) mostró que el 90% de los adultos de 50 a 64 años hospitalizados con neumonía neumocócica o enfermedad neumocócica invasiva tenían al menos 1 condición de riesgo subyacente, lo que respalda la lógica de una cobertura adulta más temprana. Una revisión de 2025 en Frontiers in Public Health encontró que la protección de rebaño de los programas de vacuna conjugada neumocócica (PCV) en lactantes no cubría completamente a los adultos mayores contra serotipos importantes como el 3 y el 19A, lo que mantiene espacio para estrategias de vacunas enfocadas en adultos. Esto está fortaleciendo el mercado de neumonía adquirida en la comunidad en el lado de la prevención, al tiempo que sostiene el uso posterior de diagnósticos y terapéuticos en entornos donde persisten brechas de cobertura.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Resistencia a los antibióticos que reduce la eficacia de los regímenes estándar | -0.8% | Global, más aguda en Asia del Sur, Asia Sudoriental y África Subsahariana | Largo plazo (≥ 4 años) |

| Diagnóstico tardío o inexacto que conduce a un tratamiento no óptimo | -0.7% | Global, más fuerte en Asia-Pacífico, Oriente Medio y África, y América del Sur, con efectos secundarios en mercados desarrollados rurales | Mediano plazo (2-4 años) |

| Alto costo del manejo de la atención grave y los antibióticos más nuevos | -0.6% | Global, especialmente restrictivo en mercados emergentes | Largo plazo (≥ 4 años) |

| Enfoques de tratamiento personalizado limitados para los subtipos de neumonía adquirida en la comunidad | -0.4% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Resistencia a los Antibióticos que Reduce la Eficacia de los Regímenes Estándar

El mercado de neumonía adquirida en la comunidad aún enfrenta una barrera importante porque la resistencia continúa erosionando la efectividad de los regímenes estándar de primera línea. Un estudio transversal de 2026 de bacterias aisladas de neumonía adquirida en la comunidad documentó resistencia a betalactámicos, macrólidos y fluoroquinolonas, y la exposición previa a antibióticos se correlacionó estrechamente con esos patrones de resistencia. Cuando la terapia de primera línea se vuelve menos predecible, los médicos escalan más rápidamente a agentes de reserva, lo que aumenta el costo del tratamiento y crea más presión sobre los sistemas de administración. Las vías de reembolso en muchos países aún se mueven más lentamente que los patrones de resistencia, por lo que los nuevos medicamentos de marca no siempre ganan tracción comercial al mismo ritmo que su valor clínico. Esto mantiene al mercado de neumonía adquirida en la comunidad bajo presión porque existe demanda de mejores tratamientos, pero las reglas de acceso, los límites presupuestarios y las salvaguardas de administración aún ralentizan la adopción generalizada.

Diagnóstico Tardío o Inexacto que Conduce a un Tratamiento No Óptimo

El mercado de neumonía adquirida en la comunidad también está limitado por la brecha entre la capacidad diagnóstica en los hospitales y la realidad de la atención primaria y ambulatoria. La Haute Autorité de Santé (HAS) de Francia actualizó la guía ambulatoria en 2025 y continuó dependiendo de la prescripción probabilística de antibióticos en la atención ambulatoria de neumonía adquirida en la comunidad, lo que demostró que incluso los sistemas de salud avanzados aún no pueden confirmar patógenos rápidamente en la práctica rutinaria. Un estudio epidemiológico de 2025 publicado en Epidemiology & Infection siguió a una gran cohorte comunitaria china durante más de 309.000 personas-año y encontró una tasa de incidencia de neumonía adquirida en la comunidad de 42,1 por 1.000 por año, con 39,2 casos manejados únicamente en entornos ambulatorios, donde la confirmación rara vez se realiza antes de iniciar el tratamiento. Este patrón favorece los antibióticos empíricos de bajo costo, retrasa el uso de diagnósticos avanzados y reduce la proporción de casos que avanzan hacia la terapia dirigida. En las partes de menores recursos de Asia-Pacífico, Oriente Medio y África, y América del Sur, el mercado de neumonía adquirida en la comunidad sigue siendo limitado por el acceso desigual a imágenes y la capacidad de laboratorio, lo que hace que las vías de mejora diagnóstica sean más lentas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Diagnóstico y Tratamiento: Las Plataformas Moleculares Reconfiguran la Evaluación de Neumonía Adquirida en la Comunidad

El método de diagnóstico representó una participación del 52,83% en 2025, lo que lo convirtió en la parte más grande de esta segmentación y un ancla de gasto central en el mercado de neumonía adquirida en la comunidad. La radiografía de tórax sigue siendo el punto de entrada estándar porque está ampliamente disponible, es familiar para los médicos y es rentable tanto en entornos hospitalarios como ambulatorios. La tomografía computarizada se utiliza con mayor frecuencia en presentaciones complejas, recurrentes o inmunocomprometidas donde las imágenes simples no resuelven el diagnóstico diferencial. Las pruebas de sangre como la procalcitonina y la proteína C reactiva continúan apoyando la diferenciación entre bacteriana y viral, mientras que el cultivo de esputo sigue siendo importante para la vigilancia de la resistencia, y la oximetría de pulso apoya la estratificación rápida de la gravedad en el triaje. Estas herramientas mantienen al mercado de neumonía adquirida en la comunidad anclado en flujos de trabajo establecidos, incluso cuando los métodos moleculares de mayor valor se incorporan al uso rutinario.

Se proyecta que el tipo de tratamiento crezca a una CAGR del 5,54% hasta 2031, lo que le otorga el perfil de crecimiento más rápido dentro de esta categoría y vincula más valor futuro a la prestación de atención que a la sola confirmación diagnóstica. Los antibióticos aún representan la mayor parte del gasto en tratamiento, y los agentes más nuevos como omadaciclina y lefamulina están ampliando su papel a medida que los hospitales responden al riesgo de resistencia y las necesidades del formulario. La demanda de oxigenoterapia también está aumentando porque más pacientes mayores se presentan con mayor gravedad y porque los dispositivos de oxígeno domiciliario ahora apoyan el manejo ambulatorio en casos seleccionados de menor agudeza. La hospitalización enfrenta más presión de costos, lo que fomenta un mayor uso de la puntuación de gravedad, el seguimiento remoto y las terapias compatibles con el entorno ambulatorio que reducen los ingresos evitables.

Por Tipo de Patógeno: El Reconocimiento Viral Gana Terreno frente al Dominio Bacteriano

La neumonía bacteriana representó el 60,38% del tamaño del mercado de neumonía adquirida en la comunidad en 2025, lo que la mantuvo muy por delante de todas las demás categorías de patógenos. Streptococcus pneumoniae siguió siendo el patógeno individual más conocido, y un estudio de 2025 en JAMA Network Open encontró que representó el 14% de los casos de neumonía adquirida en la comunidad hospitalizados entre adultos mayores en los Estados Unidos. Una revisión sistemática de 2025 en la revista Pneumonia informó que los serotipos no vacunales, especialmente el serotipo 3, han resurgido entre los pacientes mayores con neumonía adquirida en la comunidad desde 2020, lo que mantiene la demanda de una cobertura vacunal más amplia y pruebas específicas de patógenos. Los patógenos gramnegativos como Klebsiella pneumoniae y Haemophilus influenzae resistente también están adquiriendo un papel más importante en pacientes mayores e inmunocomprometidos, lo que respalda la continua innovación en antibióticos contra la enfermedad bacteriana más difícil de tratar. Por esta razón, el mercado de neumonía adquirida en la comunidad continúa derivando una gran parte del valor comercial del manejo bacteriano, incluso mientras la mezcla de patógenos se amplía gradualmente.

Se prevé que la neumonía viral crezca a una CAGR del 6,76% hasta 2031, lo que la convierte en el grupo de patógenos de más rápida expansión en el mercado de neumonía adquirida en la comunidad. La mejor vigilancia respiratoria desde el período de COVID ha aumentado el número de infecciones virales que se identifican específicamente en lugar de dejarse en una categoría de neumonía adquirida en la comunidad no especificada. La difusión de los paneles respiratorios múltiplex también ha mejorado la diferenciación entre infecciones virales, bacterianas y mixtas, lo que está cambiando las decisiones de tratamiento y los patrones de notificación epidemiológica. La neumonía fúngica sigue siendo menor en volumen pero mayor en valor porque los pacientes inmunocomprometidos necesitan diagnóstico y tratamiento especializados, especialmente para Aspergillus y Pneumocystis jirovecii. La neumonía atípica sigue siendo clínicamente importante porque organismos como Legionella, Mycoplasma pneumoniae y Chlamydophila pneumoniae responden mal a los betalactámicos, lo que mantiene la identificación precisa del patógeno como elemento central de la calidad del tratamiento en el mercado de neumonía adquirida en la comunidad.

Por Grupo de Edad: La Prioridad Geriátrica se Encuentra con la Aceleración de la Inmunización Infantil

La población geriátrica representó el 47,16% de la participación del mercado de neumonía adquirida en la comunidad en 2025, lo que convirtió a los adultos mayores en el principal foco comercial en vacunas, terapéuticos, diagnósticos y atención de apoyo. Los pacientes mayores enfrentan una mayor carga de hospitalización, una enfermedad más grave y una recuperación más difícil, lo que mantiene elevada la intensidad de la atención incluso después del alta. Un estudio de 2025 en Frontiers in Medicine encontró que la desnutrición en pacientes mayores hospitalizados con neumonía adquirida en la comunidad se asoció de forma independiente con una estancia hospitalaria más prolongada, una mayor mortalidad intrahospitalaria y un mayor riesgo de reingreso a los 30 días, con niveles bajos de albúmina sérica y hemoglobina actuando como predictores independientes. Los adultos de 18 a 64 años aún contribuyen con un gran volumen ambulatorio porque la cohorte es amplia, aunque la gravedad per cápita es menor que en el grupo geriátrico. Los niños siguen siendo un grupo clínico separado en el mercado de neumonía adquirida en la comunidad porque sus protocolos, patrones de vacunación y opciones de tratamiento difieren materialmente de la práctica adulta.

Se proyecta que los lactantes crezcan a una CAGR del 7,57% hasta 2031, lo que le otorga a este subsegmento el ritmo de expansión más rápido entre los grupos de edad en el mercado de neumonía adquirida en la comunidad. Ese crecimiento está siendo respaldado por la política de inmunización pediátrica, un mayor reconocimiento clínico de las infecciones respiratorias neonatales e infantiles, y el enfoque político más amplio en la reducción de la mortalidad en menores de 5 años. Pfizer avanzó su candidato a vacuna conjugada neumocócica pediátrica de 25 valencias al desarrollo pivotal de Fase 3 en mayo de 2026, con un ensayo que está reclutando aproximadamente 3.230 participantes lactantes frente al estándar actualmente autorizado de 20 valencias. El manejo pediátrico también está siendo moldeado por la guía actualizada de 2026 de la Sociedad de Enfermedades Infecciosas de América (IDSA) y la Sociedad de Enfermedades Infecciosas Pediátricas (PIDS) para lactantes y niños mayores de 3 meses, lo que ayuda a estandarizar las expectativas de tratamiento en los principales mercados. A medida que los programas de prevención se amplían y aumenta la atención clínica, es probable que el mercado de neumonía adquirida en la comunidad vea una inversión más sostenida en vacunas infantiles, pruebas y vías de tratamiento temprano.

Por Factores de Riesgo: Las Comorbilidades Crónicas Definen la Complejidad del Tratamiento

Las enfermedades crónicas representaron una participación del 39,63% en 2025, lo que convirtió a la comorbilidad en el mayor riesgo vinculado a los grupos comerciales en el mercado de neumonía adquirida en la comunidad. La enfermedad pulmonar obstructiva crónica (EPOC), la diabetes y las enfermedades cardiovasculares siguen siendo centrales porque aumentan la susceptibilidad, complican la recuperación y a menudo sitúan a la neumonía adquirida en la comunidad dentro de vías de atención crónica más amplias en lugar de de forma aislada. La evidencia respaldada por los CDC utilizada por el ACIP mostró que el 90% de los adultos de 50 a 64 años hospitalizados con neumonía neumocócica o enfermedad neumocócica invasiva tenían al menos 1 condición de riesgo subyacente, lo que refuerza el estrecho vínculo entre la carga de enfermedad crónica previa y la demanda posterior de neumonía adquirida en la comunidad. Esto crea ventajas de flujo de trabajo para los productos que se integran en los sistemas de manejo respiratorio, de diabetes o cardíaco existentes, en lugar de operar como herramientas independientes de neumonía adquirida en la comunidad. El tabaquismo y el alcoholismo siguen siendo relevantes en el mercado de neumonía adquirida en la comunidad porque aumentan el riesgo de aspiración, deterioran el aclaramiento mucociliar y aumentan la vulnerabilidad en grupos específicos de pacientes adultos, incluso donde la prevalencia del tabaquismo está disminuyendo.

Se espera que el sistema inmunitario debilitado aumente a una CAGR del 5,94% hasta 2031, lo que lo convierte en el grupo de factores de riesgo de más rápido crecimiento en el mercado de neumonía adquirida en la comunidad. El crecimiento de la terapia inmunosupresora para el cáncer, las enfermedades autoinmunes, el trasplante y el manejo del VIH está expandiendo el número de pacientes que se presentan con organismos atípicos, mayor diversidad de patógenos y mayor riesgo de fracaso terapéutico. APTARION Biotech AG completó el reclutamiento en enero de 2026 para su ensayo ADCAP de Fase 2 de AON-D21 en neumonía adquirida en la comunidad grave en 5 países europeos y los Estados Unidos, y ese programa refleja el creciente interés en el manejo adyuvante de la respuesta inmunitaria en lugar de solo en la focalización del patógeno. Este tipo de enfoque inmunomodulador podría crear una nueva capa de tratamiento para la enfermedad grave, especialmente donde la escalada estándar de antibióticos por sí sola no aborda la carga inflamatoria. En términos prácticos, la industria de neumonía adquirida en la comunidad se está volviendo más compleja clínicamente en este grupo, y esa complejidad respalda modelos de pruebas y tratamiento premium que son más difíciles de replicar con vías de atención genérica.

Análisis Geográfico

América del Norte representó el 35,63% de la participación del mercado de neumonía adquirida en la comunidad en 2025, lo que la mantuvo a la cabeza entre todos los grupos regionales. Los Estados Unidos siguen siendo el principal motor de ingresos porque combinan una infraestructura hospitalaria avanzada, una sólida política de vacunación y un desarrollo clínico activo en terapéuticos y diagnósticos. El ACIP amplió la elegibilidad para la vacuna conjugada neumocócica a todos los adultos de 50 años o más, lo que fortaleció la base de prevención a largo plazo para el manejo de la enfermedad en adultos. CAPVAXIVE de Merck también añadió impulso tras la aprobación de la FDA, y la empresa declaró que la vacuna cubría entre el 83% y el 85% de los serotipos causantes de enfermedad neumocócica invasiva en adultos dentro de este grupo de edad. Canadá apoya una demanda constante a través de la cobertura universal y los modelos de atención centrados en el costo, mientras que México añade volumen pero sigue siendo menos uniforme en la penetración de diagnósticos avanzados.

Europa se mantuvo como el segundo bloque regional más grande en el mercado de neumonía adquirida en la comunidad, respaldado por sólidos marcos de administración y una demanda constante de vacunas y diagnósticos. Francia actualizó la guía ambulatoria de antibióticos para neumonía adquirida en la comunidad en 2025 y limitó el tratamiento no complicado a un máximo de 7 días, lo que reforzó una desescalada más rápida y una selección de antibióticos más precisa. Esto puede limitar los volúmenes unitarios de los regímenes estándar, pero también fortalece la propuesta de valor de las pruebas respiratorias rápidas y las terapias mejor dirigidas. Alemania, el Reino Unido, España e Italia continúan añadiendo una demanda significativa en diagnósticos moleculares, vacunación de adultos y uso hospitalario de antibióticos.

Se prevé que Asia-Pacífico crezca a una CAGR del 6,04% hasta 2031, lo que la convierte en la geografía de más rápida expansión en el mercado de neumonía adquirida en la comunidad. India sigue siendo importante debido a la alta incidencia, y los amplios programas de salud pública mantienen elevadas tanto la carga de enfermedad como las iniciativas de acceso al tratamiento. Un estudio comunitario de 2025 en China encontró una incidencia de neumonía adquirida en la comunidad de 42,1 por 1.000 personas-año, con la mayoría de los casos manejados en entornos ambulatorios sin confirmación del patógeno, lo que apunta a una gran oportunidad para los diagnósticos en el punto de atención. Oriente Medio y África, junto con América del Sur, aún representan oportunidades en etapas más tempranas en el mercado de neumonía adquirida en la comunidad, ya que mejores redes de laboratorio, adquisición pública y acceso a vacunas están mejorando gradualmente la base para el futuro crecimiento de diagnósticos y tratamientos.

Panorama Competitivo

El mercado de neumonía adquirida en la comunidad está moderadamente consolidado en terapéuticos y más fragmentado en diagnósticos, por lo que la intensidad competitiva difiere según el tipo de producto. Un conjunto más pequeño de empresas farmacéuticas especializadas posee activos antibióticos diferenciados, mientras que empresas más grandes como Merck, Pfizer y GSK compiten de manera más visible a través de carteras de vacunas y programas respiratorios más amplios. En diagnósticos, el campo es más amplio, con Roche, bioMérieux, Thermo Fisher Scientific, QuidelOrtho y otros proveedores de plataformas compitiendo en velocidad, amplitud y facilidad de implementación. Esto significa que el mercado de neumonía adquirida en la comunidad no recompensa la escala de la misma manera en todos los segmentos, porque la economía de los antibióticos, las vacunas y los diagnósticos sigue siendo estructuralmente diferente. Las empresas que pueden conectar pruebas más rápidas con una selección de tratamiento más segura están ganando ventaja porque los hospitales valoran cada vez más la eficiencia del flujo de trabajo junto con el rendimiento clínico.

Los movimientos estratégicos recientes muestran cómo el mercado de neumonía adquirida en la comunidad está evolucionando en torno a la profundidad de la plataforma en lugar de solo lanzamientos de productos individuales. bioMérieux recibió el marcado CE IVDR en marzo de 2026 para el Panel BIOFIRE SPOTFIRE R/STplus y el Panel Mini R/STplus, lo que fortaleció su presencia en pruebas respiratorias cercanas al paciente en Europa. QuidelOrtho completó su adquisición de LEX Diagnostics en junio de 2026, añadiendo la plataforma de punto de atención Velo de RT-PCR múltiplex y reforzando la presión de consolidación en los diagnósticos descentralizados. Pfizer también avanzó su candidato a vacuna neumocócica pediátrica de 25 valencias al ensayo pivotal de Fase 3 en 2026, lo que podría agudizar el posicionamiento competitivo en la prevención infantil a mediano plazo.

El espacio en blanco sigue siendo visible en el manejo de la respuesta del huésped, los adyuvantes para la enfermedad grave y la cobertura gramnegativa enfocada en la resistencia dentro del mercado de neumonía adquirida en la comunidad. AON-D21 de APTARION es un ejemplo porque apunta a la respuesta hiperinflamatoria en la neumonía adquirida en la comunidad grave en lugar de atacar directamente al patógeno, lo que le otorga una posición competitiva diferente a la de los antibióticos estándar. BAL2420 de Basilea es otro ejemplo porque se está desarrollando contra bacterias gramnegativas, incluidas las cepas resistentes a la colistina, donde las opciones aprobadas de neumonía bacteriana adquirida en la comunidad no cubren completamente la brecha. A medida que la alineación con las guías se vuelve más importante en las decisiones de compra hospitalaria y de los pagadores, es probable que el mercado de neumonía adquirida en la comunidad siga favoreciendo a las empresas que combinan evidencia diferenciada con una integración más fácil en las vías de atención respiratoria rutinaria.

Líderes de la Industria de Neumonía Adquirida en la Comunidad

AbbVie Inc.

Novartis AG

AstraZeneca plc

bioMérieux S.A.

Pfizer Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2026: Pfizer inició su ensayo pediátrico pivotal de Fase 3 para PF-07872412 (25vPnC), un candidato a vacuna conjugada neumocócica de 25 valencias, reclutando aproximadamente 3.230 participantes lactantes y comparando el candidato directamente con la vacuna de atención estándar de 20 valencias actualmente autorizada. Este programa de Fase 3 sigue a sólidos resultados de inmunogenicidad de Fase 2 y posiciona a Pfizer para desafiar el segmento de vacunas neumocócicas infantiles.

- Abril 2026: Basilea Pharmaceutica dosificó al primer paciente en su estudio clínico de Fase 1 de BAL2420, un antibiótico inhibidor de LptA de primera clase dirigido a bacterias gramnegativas, incluidas las cepas resistentes a carbapenémicos y colistina. CARB-X otorgó a Basilea una financiación adicional no dilutiva de 6 millones de USD para apoyar el ensayo, elevando el compromiso total de CARB-X a 8,2 millones de USD.

- Marzo 2026: bioMérieux recibió el marcado CE IVDR para el Panel BIOFIRE SPOTFIRE R/STplus y el Panel Mini R/STplus para diagnósticos respiratorios y de dolor de garganta cercanos al paciente en Europa. Ambos productos estuvieron disponibles para los países que reconocen el marcado CE en el segundo trimestre de 2026.

- Enero 2026: APTARION Biotech AG completó el reclutamiento en su ensayo ADCAP internacional de Fase 2 de AON-D21 en neumonía adquirida en la comunidad grave. El ensayo reclutó a 150 pacientes en 5 países europeos y los Estados Unidos, probando el primer candidato inmunomodulador de L-aptámero para infección respiratoria grave.

Alcance del Informe del Mercado Global de Neumonía Adquirida en la Comunidad

El mercado de Neumonía Adquirida en la Comunidad (NAC) comprende el mercado global para la prevención, el diagnóstico, el tratamiento y el manejo de la neumonía adquirida fuera de entornos hospitalarios o de atención médica. Incluye terapias farmacéuticas como antibióticos, antivirales y tratamientos adyuvantes; productos de diagnóstico que incluyen pruebas de laboratorio, tecnologías de imagen y herramientas de diagnóstico en el punto de atención; así como vacunas y productos de atención de apoyo utilizados para prevenir y manejar la neumonía adquirida en la comunidad.

El mercado de Neumonía Adquirida en la Comunidad (NAC) está segmentado según el diagnóstico y tratamiento, el tipo de patógeno, el grupo de edad, los factores de riesgo y la geografía. Por diagnóstico y tratamiento, el mercado se categoriza en métodos de diagnóstico y tipos de tratamiento. Los métodos de diagnóstico incluyen radiografía de tórax, tomografía computarizada, cultivo de esputo, análisis de sangre y oximetría de pulso, mientras que los tipos de tratamiento comprenden antibióticos, oxigenoterapia, hospitalización y atención de apoyo. Por tipo de patógeno, el mercado se divide en neumonía bacteriana, neumonía viral, neumonía fúngica y neumonía atípica. Según el grupo de edad, el mercado está segmentado en lactantes, niños, adultos y la población geriátrica. Por factores de riesgo, el mercado incluye pacientes con enfermedades crónicas, historial de tabaquismo, alcoholismo y sistemas inmunitarios debilitados. Geográficamente, el mercado se analiza en América del Norte (Estados Unidos, Canadá y México), Europa (Alemania, el Reino Unido, Francia, Italia, España y el Resto de Europa), Asia-Pacífico (China, Japón, India, Australia, Corea del Sur y el Resto de Asia-Pacífico), Oriente Medio y África (GCC, Sudáfrica y el Resto de Oriente Medio y África) y América del Sur (Brasil, Argentina y el Resto de América del Sur).

| Método de Diagnóstico | Radiografía de Tórax |

| Tomografía Computarizada | |

| Cultivo de Esputo | |

| Análisis de Sangre | |

| Oximetría de Pulso | |

| Tipo de Tratamiento | Antibióticos |

| Oxigenoterapia | |

| Hospitalización | |

| Atención de Apoyo |

| Neumonía Bacteriana |

| Neumonía Viral |

| Neumonía Fúngica |

| Neumonía Atípica |

| Lactantes |

| Niños |

| Adultos |

| Población Geriátrica |

| Enfermedades Crónicas |

| Tabaquismo |

| Alcoholismo |

| Sistema Inmunitario Debilitado |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | GCC |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Diagnóstico y Tratamiento | Método de Diagnóstico | Radiografía de Tórax |

| Tomografía Computarizada | ||

| Cultivo de Esputo | ||

| Análisis de Sangre | ||

| Oximetría de Pulso | ||

| Tipo de Tratamiento | Antibióticos | |

| Oxigenoterapia | ||

| Hospitalización | ||

| Atención de Apoyo | ||

| Por Tipo de Patógeno | Neumonía Bacteriana | |

| Neumonía Viral | ||

| Neumonía Fúngica | ||

| Neumonía Atípica | ||

| Por Grupo de Edad | Lactantes | |

| Niños | ||

| Adultos | ||

| Población Geriátrica | ||

| Por Factores de Riesgo | Enfermedades Crónicas | |

| Tabaquismo | ||

| Alcoholismo | ||

| Sistema Inmunitario Debilitado | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | GCC | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor esperado del espacio de neumonía adquirida en la comunidad para 2031?

Se proyecta que el tamaño del mercado de neumonía adquirida en la comunidad alcance los 15,83 mil millones de USD en 2031 desde los 12,39 mil millones de USD en 2026, con una CAGR del 5,02% entre 2026 y 2031.

¿Qué área de producto lidera el gasto actual en la atención de neumonía adquirida en la comunidad?

El método de diagnóstico lideró su categoría con una participación del 52,83% en 2025, lo que muestra cuán fuertemente el gasto actual aún depende de las herramientas de imagen, confirmación de laboratorio y evaluación temprana.

¿Qué categoría de patógeno está creciendo más rápido?

La neumonía viral es el segmento de patógenos de más rápido crecimiento y se proyecta que se expanda a una CAGR del 6,76% hasta 2031 a medida que los diagnósticos múltiplex identifican más casos virales.

¿Qué grupo de pacientes importa más comercialmente?

Los adultos mayores siguen siendo el grupo más grande por edad, con la población geriátrica representando el 47,16% de la participación en 2025, lo que refleja una mayor gravedad, hospitalización y necesidades de atención de seguimiento.

¿Qué región ofrece la mayor oportunidad de crecimiento?

Asia-Pacífico es la geografía de más rápido crecimiento con una CAGR del 6,04% hasta 2031 porque la carga de enfermedad sigue siendo alta y la penetración de diagnósticos aún tiene margen para mejorar.

¿Cuál es el principal tema competitivo que da forma a la estrategia de los proveedores?

El tema principal es la integración, con empresas que combinan diagnósticos más rápidos, antibióticos diferenciados y programas de vacunas para integrarse más estrechamente en las vías de atención respiratoria rutinaria.

Última actualización de la página el: