Tamaño y Participación del Mercado de Revestimientos Compuestos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

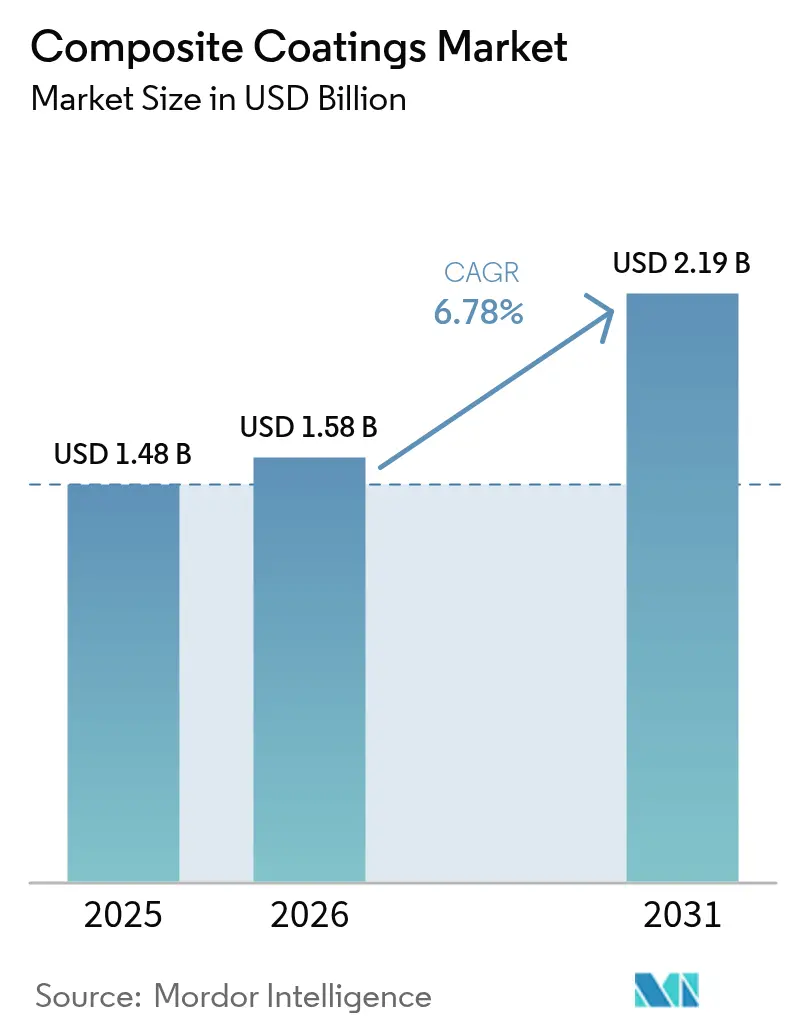

| Tamaño del Mercado (2026) | 1.58 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.78% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

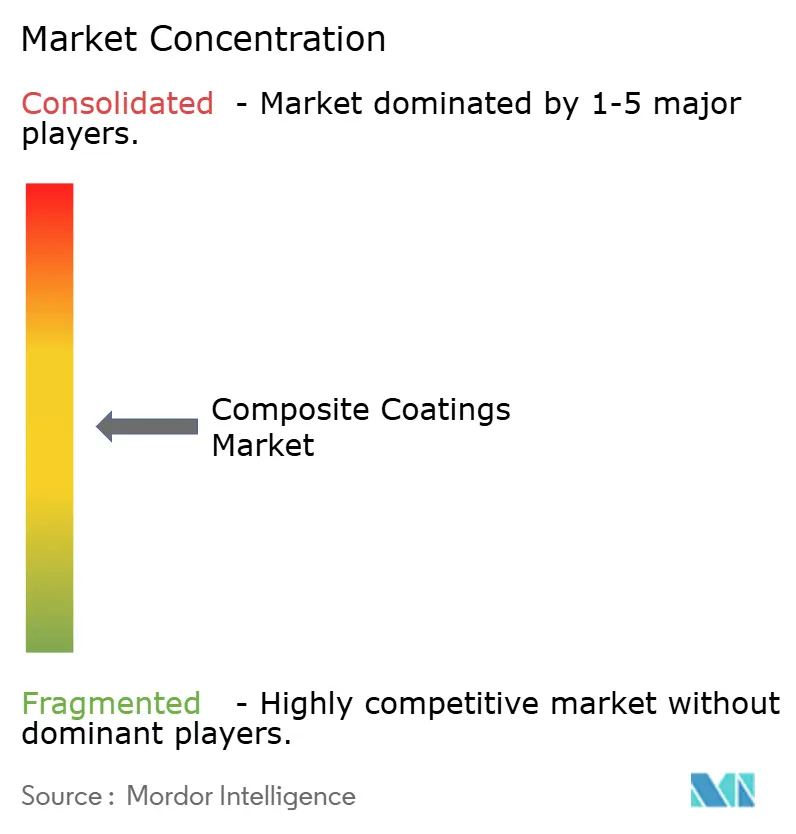

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Revestimientos Compuestos por Mordor Intelligence

Se espera que el tamaño del mercado de Revestimientos Compuestos crezca de USD 1,48 mil millones en 2025 a USD 1,58 mil millones en 2026 y se prevé que alcance USD 2,19 mil millones en 2031 a una CAGR del 6,78% durante 2026-2031. La adopción continua de tecnologías multicapa que combinan resistencia a la corrosión, tolerancia al desgaste y atributos funcionales de superficie posiciona al mercado de revestimientos compuestos para una expansión sostenida. El acelerado desarrollo de proyectos de petróleo y gas en alta mar, la creciente adopción de piezas de transporte ligeras y las especificaciones de vida útil más estrictas de los fabricantes de equipos originales están impulsando colectivamente la demanda. El impulso innovador en las químicas de fluoropolímeros, nanoestructuradas y de base biológica está abriendo nuevos casos de uso de mayor margen. Mientras tanto, los cambios en la manufactura regional y los proyectos de energía renovable a gran escala están intensificando la competencia entre formuladores establecidos y nuevos participantes especializados.

Conclusiones Clave del Informe

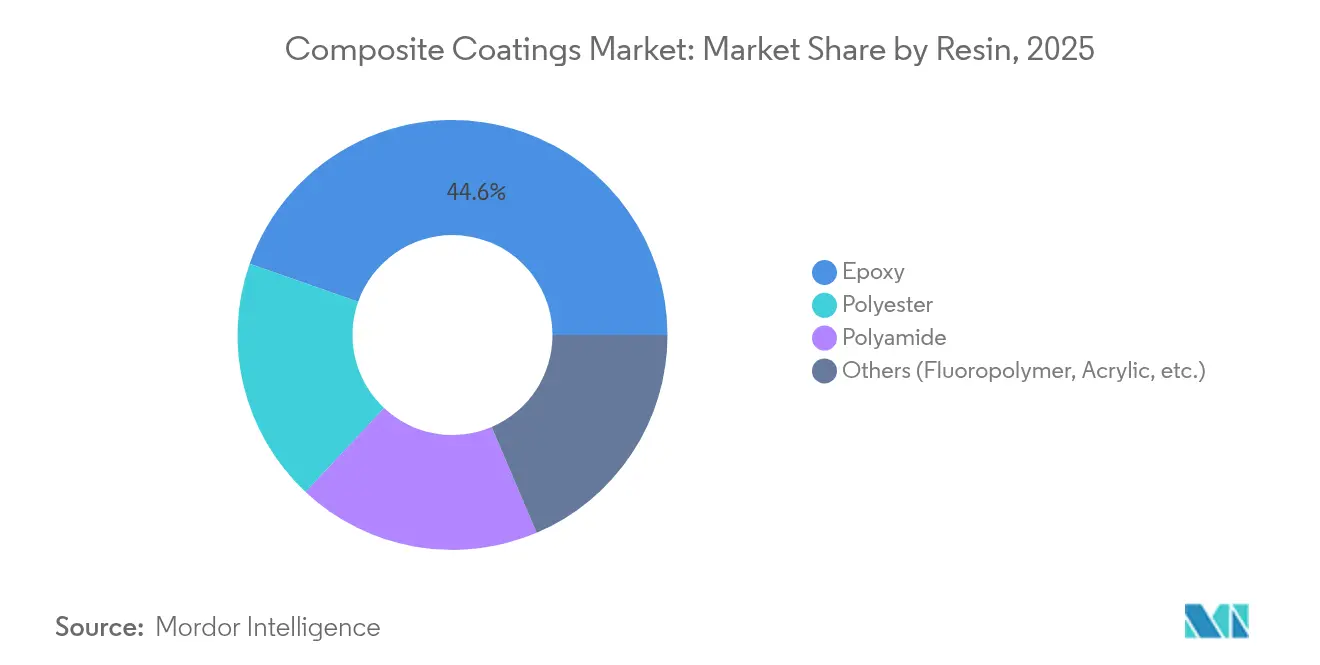

- Por tipo de resina, el epoxi lideró con una participación del 44,62% en el mercado de revestimientos compuestos en 2025, mientras que el segmento de "otras resinas", que incluye fluoropolímeros de nueva generación y sistemas de base biológica, se proyecta que avance a una CAGR del 8,22% hasta 2031.

- Por técnica de aplicación, la deposición química sin corriente representó el 29,78% de la participación en ingresos del tamaño del mercado de revestimientos compuestos en 2025; se prevé que la inyección por fusión láser se expanda a una CAGR del 8,35% hasta 2031.

- Por industria de usuario final, el petróleo y gas mantuvo el 29,10% del mercado de revestimientos compuestos en 2025, mientras que el grupo de otras industrias se espera que registre la CAGR más rápida del 7,62% hasta 2031.

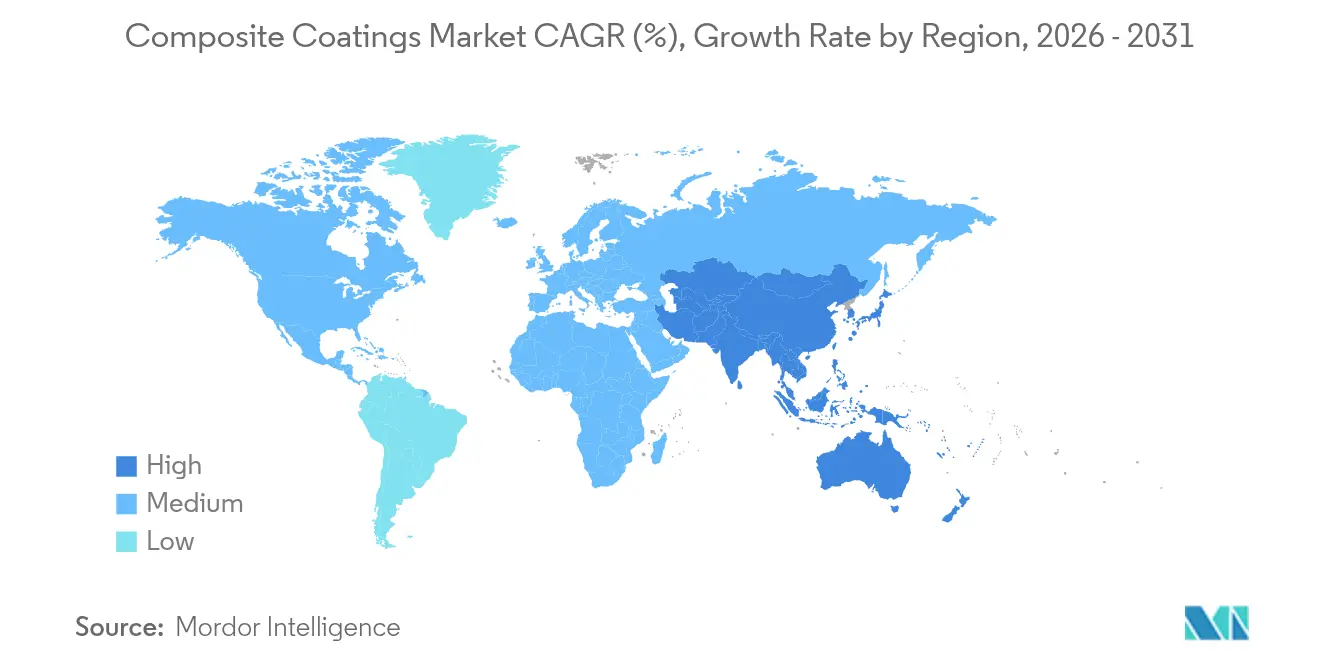

- Por geografía, Asia-Pacífico aseguró el 44,35% del tamaño del mercado de revestimientos compuestos en 2025 y también avanza con una CAGR del 7,31% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Revestimientos Compuestos

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento en las actividades de exploración de petróleo y gas | 1.8% | Global, con concentración en Oriente Medio, el Mar del Norte y los campos en alta mar de Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente demanda de estructuras ligeras y resistentes a la corrosión en el transporte | 1.5% | América del Norte y Europa para el sector automotriz, Global para el sector aeroespacial | Largo plazo (≥ 4 años) |

| Transición hacia superficies funcionales de alto rendimiento para equipos de energía renovable | 1.2% | Global, con adopción temprana en los mercados eólicos de Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Mandatos de los fabricantes de equipos originales para mayor vida útil del revestimiento y reducción de ciclos de mantenimiento | 0.9% | Global, con requisitos estrictos en los mercados desarrollados | Mediano plazo (2-4 años) |

| Recubrimientos superiores compuestos nanoestructurados que permiten la prevención de bioincrustaciones para la energía eólica en alta mar | 0.6% | Europa, regiones costeras de Asia-Pacífico y emergente en América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento en las Actividades de Exploración de Petróleo y Gas

Los proyectos en aguas profundas y ultraprofundas están elevando las especificaciones para sistemas epoxi de alto espesor reforzados con escamas de vidrio que toleran variaciones de temperatura, presión hidrostática y ataque salino. Los principales operadores en alta mar de Arabia Saudita, el Mar del Norte y el Golfo de México están extendiendo los ciclos de mantenimiento hacia 10 a 15 años mediante el cambio a barreras compuestas que inhiben el desprendimiento catódico y la corrosión bajo película. La integridad uniforme del revestimiento en tuberías ascendentes, cabezales de pozo y equipos en cubierta reduce el costo total de propiedad a pesar del mayor gasto inicial. El aumento en el número de plataformas y los programas de extensión de vida útil de activos, por lo tanto, inyectan un crecimiento de volumen constante en el mercado de revestimientos compuestos.

Creciente Demanda de Estructuras Ligeras y Resistentes a la Corrosión en el Transporte

Los fabricantes de automóviles que buscan aumentar la autonomía de los vehículos eléctricos están reemplazando las carcasas de baterías de acero por carcasas de aluminio y compuestos que necesitan una protección delgada pero resistente. Los imprimadores texturizados con láser combinados con recubrimientos superiores rellenos de nanopartículas elevan la resistencia al desgaste y la adhesión de la pintura en sustratos de fibra de carbono, apoyando reducciones de peso sin comprometer la durabilidad. En el sector aeroespacial, las químicas epoxi autorreparables que incorporan agentes microencapsulados detectan el inicio temprano de la corrosión y reparan autónomamente los microarañazos, lo que permite el mantenimiento predictivo y tiempos de rotación de aeronaves más cortos.

Transición Hacia Superficies Funcionales de Alto Rendimiento para Equipos de Energía Renovable

Las palas de aerogeneradores en alta mar ahora llevan revestimientos nanoestructurados que repelen el agua, el hielo y la sal, preservando así los perfiles aerodinámicos durante 25 años de vida útil[1]European Coatings Journal, "Películas Antifouling con Nanopatrones para Energía Eólica en Alta Mar," european-coatings.com. Los epoxis reforzados con grafeno también están mejorando la conductividad térmica de los inversores solares y los componentes de transmisión, limitando los puntos calientes y aumentando el rendimiento de potencia. El mercado de revestimientos compuestos, por lo tanto, se está ramificando desde funciones puramente protectoras hacia superficies que mejoran activamente el rendimiento de los activos.

Mandatos de los Fabricantes de Equipos Originales para Mayor Vida Útil del Revestimiento y Reducción de Ciclos de Mantenimiento

Los proveedores de equipos industriales están cambiando los modelos de garantía de basados en el tiempo a basados en el rendimiento, recompensando los sistemas de revestimiento que verifican la integridad mediante sensores integrados. Los formuladores están respondiendo con epoxis modificados con esferas cerámicas y poliamidas de bajo contenido de compuestos orgánicos volátiles que alargan los intervalos de inspección a 10-15 años, cumpliendo al mismo tiempo con los límites de revestimientos en aerosol de la Agencia de Protección Ambiental vigentes a partir de 2027. Estos objetivos duales de cumplimiento normativo y rendimiento están canalizando volúmenes premium hacia el mercado de revestimientos compuestos.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de procesamiento y capital | -0.8% | Global, con impacto particular en los mercados emergentes y las pequeñas y medianas empresas | Corto plazo (≤ 2 años) |

| Capacidad de reparación y reciclabilidad limitadas en comparación con las pinturas convencionales | -0.7% | Europa y América del Norte debido a las estrictas regulaciones ambientales | Mediano plazo (2-4 años) |

| Normas globales inconsistentes para revestimientos compuestos multicapa | -0.6% | Global, con desafíos particulares en el comercio transfronterizo y la certificación | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Procesamiento y Capital

Las cabinas de pulverización sofisticadas, las zonas de curado con gas inerte y las unidades de inyección láser elevan los desembolsos de capital, retrasando el retorno de la inversión para los convertidores más pequeños. En enero, los precios de las resinas epoxi subieron en Europa ante la escasez de suministro, mientras que el exceso de inventario presionó los precios asiáticos a la baja, lo que ilustra la volatilidad que comprime los márgenes. Hasta que las cadenas de suministro se estabilicen y los costos de los equipos disminuyan, algunos compradores optarán por revestimientos heredados de menor rendimiento.

Capacidad de Reparación y Reciclabilidad Limitadas en Comparación con las Pinturas Convencionales

El decapado mecánico de compuestos multicapa es intensivo en mano de obra y produce residuos peligrosos, lo que supone un desafío para las estrictas directivas europeas sobre residuos. Aunque los epoxis de base biológica derivados de la lignina y el cardanol reducen las emisiones del ciclo de vida, la reciclabilidad postcurado sigue siendo incipiente. El endurecimiento del límite de compuestos orgánicos volátiles de la Agencia de Protección Ambiental está acelerando la adopción de sistemas de base acuosa, aunque la paridad de rendimiento con los sistemas de base solvente no es universal, lo que frena el desplazamiento rápido en entornos de uso intensivo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Resina: El Dominio del Epoxi Enfrenta la Disrupción de los Sistemas de Base Biológica

El epoxi mantuvo una participación del 44,62% en el mercado de revestimientos compuestos en 2025, lo que subraya su incomparable adhesión y resistencia química para plataformas de perforación, estructuras aeroespaciales y componentes de transporte. Las formulaciones de curado rápido con cargas de escamas de vidrio o microesferas cerámicas refuerzan las rutas de barrera, extendiendo los ciclos de mantenimiento. Se proyecta que el tamaño del mercado de revestimientos compuestos para sistemas epoxi crezca de manera constante junto con las inversiones en alta mar y los requisitos de electrificación de flotas.

Paralelamente, se está generando impulso en torno a los fluoropolímeros y los bio-epoxis emergentes, cuya CAGR del 8,22% pone de relieve un giro de la industria hacia los mandatos de sostenibilidad y la resistencia extrema a la intemperie. Fabricantes como Sicomin están orientando el mercado hacia líneas GreenPoxy que incorporan glicerol residual y aceites vegetales sin reducir el rendimiento mecánico.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Técnica: La Deposición Química sin Corriente Lidera Mientras las Tecnologías Láser Avanzan

Los baños de níquel-fósforo y níquel-boro sin corriente cubrieron el 29,78% del mercado de revestimientos compuestos en 2025. El enfoque recubre geometrías intrincadas de manera uniforme, evita la porosidad inherente a la pulverización con aire y recubre los conductos internos de válvulas y carcasas de bombas críticos para el tiempo de actividad del sector de petróleo y gas. Las variantes de alto fósforo combinan tenacidad con una resistencia a la niebla salina de 1.000 horas, protegiendo los sustratos donde la reparación en campo resulta costosa. Se espera que el tamaño del mercado de revestimientos compuestos para la deposición química sin corriente aumente a medida que la química de proceso evolucione hacia catalizadores con bajo contenido de sulfonatos de perfluorooctano que satisfagan las normas ambientales cada vez más estrictas.

La inyección por fusión láser avanza a una CAGR del 8,35%, impulsada por la búsqueda de los sectores automotriz y aeroespacial de endurecimiento superficial localizado y precisión en la creación rápida de prototipos. La técnica fusiona polvos de aleación o cerámica en superficies metálicas, logrando capas densas y unidas metalúrgicamente con una distorsión mínima por zona afectada por el calor.

Por Industria de Usuario Final: Liderazgo del Petróleo y Gas en Medio de la Diversificación

Los operadores de petróleo y gas consumieron el 29,10% de la demanda del mercado de revestimientos compuestos en 2025, anclados por la continua extensión de la vida útil de los activos en las plataformas del Mar del Norte y los programas de expansión en Oriente Medio. Los revestimientos de epoxi con escamas de vidrio de gran espesor en separadores, tuberías submarinas y cubiertas en zona de salpicadura reducen drásticamente los costos de reparación por corrosión. El segmento seguirá siendo de gran volumen, aunque el ritmo de crecimiento se modera a medida que se acelera la construcción de energías renovables.

El sector aeroespacial, de defensa y de equipos de nueva energía, que en conjunto se encuadran en el segmento de otras industrias de usuario final, representan el conjunto de oportunidades de mayor dinamismo, con una CAGR del 7,62% prevista hasta 2031 a medida que los revestimientos inteligentes, ligeros y de autodiagnóstico logran la calificación.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Asia-Pacífico mantuvo una participación dominante del 44,35% en el mercado de revestimientos compuestos en 2025 y se proyecta que crezca a una tasa compuesta del 7,31% hasta 2031. Las masivas expansiones portuarias chinas, los corredores de autopistas indios y los complejos petroquímicos del Sudeste Asiático impulsan colectivamente el consumo de formulaciones protectoras de alto espesor. Los parques eólicos en alta mar frente a las costas de Guangdong y Tamil Nadu también demandan sistemas resistentes a las bioincrustaciones y a la erosión.

América del Norte registra una adopción sustancial impulsada por los rigurosos estatutos de la Administración de Seguridad y Salud Ocupacional y la Agencia de Protección Ambiental que favorecen las químicas de bajo contenido de compuestos orgánicos volátiles y alto contenido de sólidos. Las plataformas de aguas profundas del Golfo de México, las plantas de mejoramiento de arenas petrolíferas de Canadá y el programa de renovación de la flota de la Armada de los Estados Unidos sustentan conjuntamente la requisición constante de epoxis rellenos de cerámica e imprimadores ricos en zinc.

El plan del Pacto Verde de Europa está orientando la demanda hacia formulaciones de base biológica y reciclables. Los fabricantes de automóviles alemanes y las plantas aeroespaciales del Reino Unido son adoptantes tempranos de barnices autorreparables que comunican el estado de integridad mediante fluorescencia o identificación por radiofrecuencia integrada. Las cimentaciones de aerogeneradores en alta mar en todo el Mar del Norte dependen de películas de liberación de incrustaciones nanoestructuradas alineadas con los convenios ambientales de la Organización Marítima Internacional.

Panorama regulatorio

Los recubrimientos compuestos están cada vez más condicionados por los controles de emisiones al aire y de sustancias químicas que afectan la selección de resinas, aditivos y procesos de aplicación. En Estados Unidos, la EPA finalizó en enero de 2025 las Normas Nacionales de Emisiones de COV para Recubrimientos en Aerosol en virtud de la Clean Air Act, actualizando los límites de reactividad ponderados por producto y los métodos de prueba que influyen en las decisiones de formulación para ciertos formatos de aplicación de recubrimientos compuestos.

En Europa, REACH sigue siendo un marco de cumplimiento central para las químicas especializadas utilizadas en sistemas multicapa de alto rendimiento. El Reglamento (UE) 2026/1168 de la Comisión actualizó el Anexo XVII de REACH en mayo de 2026 para introducir nuevas restricciones sobre micropartículas de polímeros sintéticos, reforzando la necesidad de revisar las carteras de cargas funcionales y aditivos de rendimiento que pueden aparecer en los conjuntos de recubrimientos compuestos y en los sistemas de tratamiento de superficies relacionados.

Análisis de la cadena de valor

La cadena de valor va desde los insumos petroquímicos y químicos especializados aguas arriba (epoxi y agentes de curado, fluoropolímeros, poliamidas, pigmentos, inhibidores de corrosión y cargas funcionales como cerámicas, escamas de vidrio y nanoaditivos) pasando por la formulación, la mezcla y la conversión en sistemas listos para su aplicación (revestimientos aplicados por aspersión, recubrimientos en polvo, baños de galvanoplastia sin electricidad y consumibles de inyección por fusión láser). Aguas abajo, los recubrimientos son calificados y aplicados por fabricantes de equipos originales y aplicadores especializados en equipos de petróleo y gas, activos marítimos, infraestructura y componentes de transporte, con la verificación del rendimiento anclada en pruebas de corrosión, exposición a niebla salina y una documentación de cumplimiento químico cada vez más estricta.

La disponibilidad del suministro y los plazos de entrega están siendo influenciados por la regionalización y los movimientos de capacidad, a medida que las empresas reducen su exposición a las interrupciones del transporte marítimo y a las sustituciones de materiales impulsadas por la regulación. Ejemplos recientes citados en canales de la industria incluyen medidas de localización por parte de importantes proveedores de recubrimientos y actores adyacentes, como la ampliación de Sherwin-Williams de una planta en Vilnius, Lituania, para la producción regional, y la duplicación por parte de Jotun de la capacidad en su planta de Sharjah, EAU, junto con esfuerzos para acortar los plazos de suministro de resina mediante acuerdos de producción local en Oriente Medio. En el lado de la innovación y los aditivos especializados, Graphene Manufacturing Group (GMG) informó ventas en junio de 2026 de su recubrimiento THERMAL-XR mejorado con grafeno y puso en marcha una planta de mezcla dedicada, ilustrando cómo se está apoyando el suministro de aditivos de rendimiento con procesamiento dedicado para satisfacer la demanda industrial.

Panorama Competitivo

El mercado de revestimientos compuestos está moderadamente fragmentado. AkzoNobel, PPG Industries y Sherwin-Williams aprovechan sus redes globales de plantas, acuerdos con proveedores de materias primas de primer nivel y equipos de servicio técnico multisectorial para asegurar contratos recurrentes. Las alianzas tecnológicas dominan el panorama estratégico. Las recientes asociaciones vinculan a los formuladores de revestimientos con integradores de sensores, lo que permite películas ricas en datos que transmiten temperatura, tensión o pH a través de circuitos integrados delgados. Los actores que alineen flujos de trabajo digitales, materias primas sostenibles y alcance de servicio global asegurarán ganancias de participación a medida que los clientes consoliden sus listas de proveedores para reducir la complejidad de las interfaces y cumplir con los requisitos de auditoría.

Líderes de la Industria de Revestimientos Compuestos

The Sherwin-Williams Company

Akzo Nobel N.V.

PPG Industries, Inc.

RPM International Inc.

Axalta Coating Systems, LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades se concentran donde los propietarios de activos están dispuestos a pagar por ciclos de mantenimiento más largos, capas de alto rendimiento más delgadas y formulaciones listas para el cumplimiento normativo en energía en alta mar, marina e industria pesada. Un área en blanco se encuentra en la intersección entre la presión regulatoria y el rendimiento, donde los formuladores rediseñan los sistemas compuestos para reducir los COV y eliminar o limitar ingredientes sujetos a restricciones grupales más amplias (por ejemplo, los controles de microplásticos en las actualizaciones del Anexo XVII de REACH de la UE en mayo de 2026). Esto está desplazando la demanda hacia arquitecturas de carga alternativas, dispersiones reformuladas y métodos de aplicación que preservan el rendimiento de barrera mientras simplifican la documentación de cumplimiento en las cadenas de suministro globales.

Una segunda oportunidad es el puente de comercialización desde las capas funcionales nanocompuestas e híbridas probadas en laboratorio hacia sistemas industriales escalables para la gestión térmica y la durabilidad a alta temperatura. En 2026, múltiples estudios revisados por pares destacaron avances que mejoran la estabilidad de la dispersión y la resistencia térmica u oxidativa, incluido un enfoque de puente de silano covalente para la integración de óxido de grafeno en matrices epoxi (RSC Advances, mayo de 2026) y recubrimientos compuestos resistentes a la oxidación a alta temperatura que redujeron la pérdida de masa tras una exposición prolongada a 1400 C (MDPI Coatings, enero de 2026). Estos puntos de prueba respaldan las líneas de desarrollo de productos para turbinas, motores aeronáuticos y otros equipos industriales de alta temperatura, donde la funcionalidad del recubrimiento se extiende más allá de la protección contra la corrosión hacia el blindaje térmico y la durabilidad multimecanismo.

Desarrollos recientes del sector

- Julio de 2026: The Sherwin-Williams Company inauguró el Morikis Global Technology Center en Brecksville, Ohio, una instalación de I+D de 600.000 pies cuadrados centrada en impulsar la innovación en recubrimientos. La capacidad adicional de investigación e ingeniería de procesos refuerza la capacidad de Sherwin-Williams para acelerar el desarrollo de formulaciones y su ampliación de escala en plataformas de recubrimiento industriales y adyacentes al transporte relevantes para los requisitos de protección de compuestos.

- Junio de 2026: The Sherwin-Williams Company presentó OneCure, un sistema de recubrimiento en polvo dust-on-dust que permite que la imprimación y la capa superior curen juntas en un solo horneado. Al comprimir los pasos de curado en un solo ciclo térmico, el lanzamiento apunta a mejoras de rendimiento y eficiencia energética para componentes recubiertos donde el rendimiento multicapa y el tiempo de ciclo son limitaciones clave de producción.

- Enero de 2026: PPG y socios como BMW Group, BCOMP Ltd, SGL Technologies y Cobra Advanced Composites fueron reconocidos con un premio JEC Innovation Award por un sustrato compuesto de fibra natural recubierto con un sistema de recubrimiento multicapa de PPG destinado a reemplazar la fibra de carbono tradicional en aplicaciones compuestas automotrices. El proyecto destaca cómo se está utilizando la ingeniería de capas de recubrimiento para hacer viables sustratos ligeros alternativos en entornos de uso final exigentes.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado se define como los ingresos obtenidos por los recubrimientos aplicados sobre sustratos compuestos para proteger, reparar o mejorar el rendimiento en usos industriales y de transporte, contabilizados en el punto de venta del material de recubrimiento y del servicio de aplicación cuando corresponda.

Exclusiones del alcance: se excluyen de esta dimensión las pinturas decorativas para superficies no compuestas y los sistemas de recubrimiento exclusivamente metálicos no relacionados.

Descripción general de la segmentación

- Por Resina

- Epoxi

- Poliéster

- Poliamida

- Otros (Fluoropolímero, Acrílico, etc.)

- Por Técnica

- Deposición Química sin Corriente

- Inyección por Fusión Láser

- Soldadura Fuerte

- Otras Técnicas (Sol-Gel y Recubrimiento por Inmersión, etc.)

- Por Industria de Usuario Final

- Petróleo y Gas

- Marina

- Automotriz y Transporte

- Infraestructura

- Otras Industrias de Usuario Final (Aeroespacial y Defensa, etc.)

- Por Geografía

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Países de la ASEAN

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Países Nórdicos

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para construir una base de hechos clara sobre dónde se consumen los recubrimientos compuestos y qué impulsa los cambios de uso en las distintas regiones. Se revisaron fuentes públicas como los datos de construcción y manufactura del US Census, las estadísticas comerciales de la US International Trade Commission, las actualizaciones regulatorias de la European Chemicals Agency y los indicadores de movilidad de la International Energy Agency para comprender las señales de demanda que impulsan indirectamente los volúmenes de recubrimiento.

También utilizamos fuentes como publicaciones revisadas por pares sobre ingeniería de superficies y protección contra la corrosión, bases de datos de patentes para rastrear la intensidad tecnológica y sitios web de asociaciones que cubren compuestos y recubrimientos protectores para fundamentar las aplicaciones típicas y las barreras de adopción. Los informes de las empresas, las presentaciones a inversores y la prensa acreditada se utilizaron luego para verificar los aumentos de capacidad, el posicionamiento de productos y las tendencias de movimiento de precios. Además, se consultó de forma selectiva una suscripción de pago para datos financieros de empresas y una base de datos de importación-exportación a nivel de envíos para validar la escala y los flujos comerciales. Estas fuentes son solo ilustrativas, y también se revisaron muchos otros materiales públicos para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en entrevistas y encuestas estructuradas con formuladores de recubrimientos, fabricantes de piezas compuestas, aplicadores y equipos de compras en las industrias de usuarios finales, de modo que las suposiciones de la investigación documental pudieran confirmarse y se pudieran cerrar las brechas. Para un mercado global, los aportes se equilibraron entre APAC, EMEA y las Américas, y las discusiones también se utilizaron para alinear el espesor típico de recubrimiento, los ciclos de reaplicación y el comportamiento de precios según la aplicación.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 26% | Directivos (CXO): 14% | APAC: 45% |

| Nivel medio: 59% | Líderes funcionales/de unidad: 40% | EMEA: 36% |

| Actores más pequeños: 15% | Gerentes: 46% | Américas: 19% |

Dimensionamiento del mercado y pronósticos

El dimensionamiento comenzó con la construcción de un conjunto de demanda de arriba hacia abajo que vincula la producción de piezas compuestas y la intensidad de uso con el consumo de recubrimientos, para luego convertir los volúmenes en valor utilizando rangos de precios por región y aplicación. Cuando la demanda se reconstruye de esta manera, los datos prácticos más importantes son la actividad de producción de compuestos, las tasas de fabricación aeroespacial y automotriz, los ciclos de mantenimiento y reparación en marina y eólica, el espesor de recubrimiento típico y la cobertura por metro cuadrado, y los movimientos de precios observados impulsados por las materias primas.

Los resultados se corroboraron luego con aproximaciones selectivas de abajo hacia arriba, incluidas verificaciones de canales de proveedores y distribuidores, normas de consumo a nivel de proyectos muestreados y verificaciones cruzadas de precio promedio de venta por volumen para algunas aplicaciones de alta visibilidad. Cuando la visibilidad directa es limitada (por ejemplo, pequeños talleres y líneas de recubrimiento internas), aplicamos tasas de penetración y supuestos de utilización que fueron revisados en discusiones primarias, y luego ajustamos los totales solo cuando varias señales se mueven en la misma dirección.

Para el pronóstico, se utilizó un análisis de escenarios de modo que el crecimiento de volumen y los precios pudieran flexibilizarse por separado, lo cual es relevante en recubrimientos cuando los costos de resinas y aditivos se mueven más rápido que la demanda final. La visión prospectiva se ancló en el consenso de expertos sobre entregas de fuselajes, instalaciones renovables, producción industrial e intervalos de repintado, y luego se suavizó para que los picos a corto plazo no exageren la tendencia a largo plazo.

Validación de datos y ciclo de actualización

La validación se realiza mediante triangulación repetida entre los resultados modelados y los indicadores independientes, y luego mediante controles de varianza a nivel regional y de aplicación. Si una intensidad de recubrimiento implícita parece demasiado alta en comparación con las tasas de cobertura típicas, o si los precios se desvían de lo que sugieren las entrevistas como alcanzable, se revisa el modelo y se ajustan los supuestos.

Antes de la aprobación final, el trabajo pasa por una revisión de analistas en varias etapas para que la aritmética, las unidades y la lógica de conversión sean coherentes entre años. Los informes se actualizan anualmente, y se activan actualizaciones intermedias cuando se observan importantes interrupciones del suministro, cambios regulatorios o variaciones bruscas de materias primas. Justo antes de la entrega, se completa una revisión final del analista para que las cifras reflejen los datos públicos más recientes y la retroalimentación primaria.

Comparación del dimensionamiento del mercado de recubrimientos compuestos de Mordor Intelligence con otras estimaciones publicadas

Los valores publicados del mercado de recubrimientos compuestos pueden parecer diferentes incluso cuando describen el mismo tema de consumo de recubrimientos, porque los límites y la lógica de conversión no siempre están alineados. En la práctica, las diferencias suelen provenir de cómo cada estudio trata los servicios de aplicación frente a los materiales, qué se considera un caso de uso de sustrato compuesto y qué año y momento de referencia de moneda se utiliza.

Las señales de importación y exportación de las principales químicas de recubrimiento, junto con controles de tasas de fabricación en indicadores aeroespaciales e industriales, se utilizan para mantener la estimación de Mordor Intelligence vinculada a un conjunto de demanda realista en lugar de un paraguas amplio de recubrimientos protectores. Las diferencias también surgen cuando algunas estimaciones parten de un único número del año anterior y lo extienden con una CAGR fija, en lugar de volver a verificar las tasas de cobertura, los ciclos de repintado y la progresión de precios por región a medida que cambian las condiciones.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,48 mil millones de USD (2025) | |

| Editorial del Sector A | 0,96 mil millones de USD (2024) | Utiliza un año base anterior e informa el valor en millones de USD con un alcance más estrecho definido por el productor, lo que puede subestimar la actividad de aplicación posterior y el aumento de precios de años posteriores. |

| Consultora Global B | 1,39 mil millones de USD (2025) | Se basa más en el crecimiento titular declarado hasta 2031 y puede diferir en lo que se cuenta como técnicas de recubrimiento compuesto y usos finales, lo que modifica el conjunto de demanda incluido y los rangos de precios implícitos. |

La dispersión en la tabla proviene principalmente de la elección del año base, de lo que se trata como demanda de recubrimientos compuestos dentro del alcance y de cómo se proyectan los precios a partir del punto de partida. Al mantener los insumos trazables a indicadores de actividad observables y luego validar la cobertura y los precios implícitos mediante la retroalimentación del sector, obtenemos una cifra equilibrada que puede repetirse y actualizarse de manera práctica.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de revestimientos compuestos?

El tamaño del mercado de revestimientos compuestos se sitúa en USD 1,58 mil millones en 2026 y se proyecta que alcance USD 2,19 mil millones en 2031.

¿Qué tipo de resina domina la demanda de revestimientos compuestos?

Las resinas epoxi lideran con una participación del 44,62% en el mercado de revestimientos compuestos debido a su superior adhesión y resistencia química.

¿Qué técnica de aplicación está creciendo más rápido?

Se prevé que la inyección por fusión láser registre una CAGR del 8,35% entre 2026 y 2031, impulsada por los requisitos de precisión en piezas aeroespaciales y automotrices.

¿Por qué Asia-Pacífico es el mayor mercado regional?

El masivo gasto en infraestructura, los proyectos de energía en alta mar y las amplias bases manufactureras en China, India y el Sudeste Asiático otorgan a Asia-Pacífico una participación del 44,35% en 2025 y la perspectiva de CAGR más rápida del 7,31%.

¿Cómo están influyendo las regulaciones de sostenibilidad en el desarrollo de productos?

El endurecimiento de las normas sobre compuestos orgánicos volátiles y las directivas de economía circular están acelerando la adopción de resinas de base biológica e impulsando la innovación en revestimientos compuestos reciclables y de bajas emisiones.

Última actualización de la página el: