Tamaño y Cuota del Mercado de Revestimientos para Espejos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

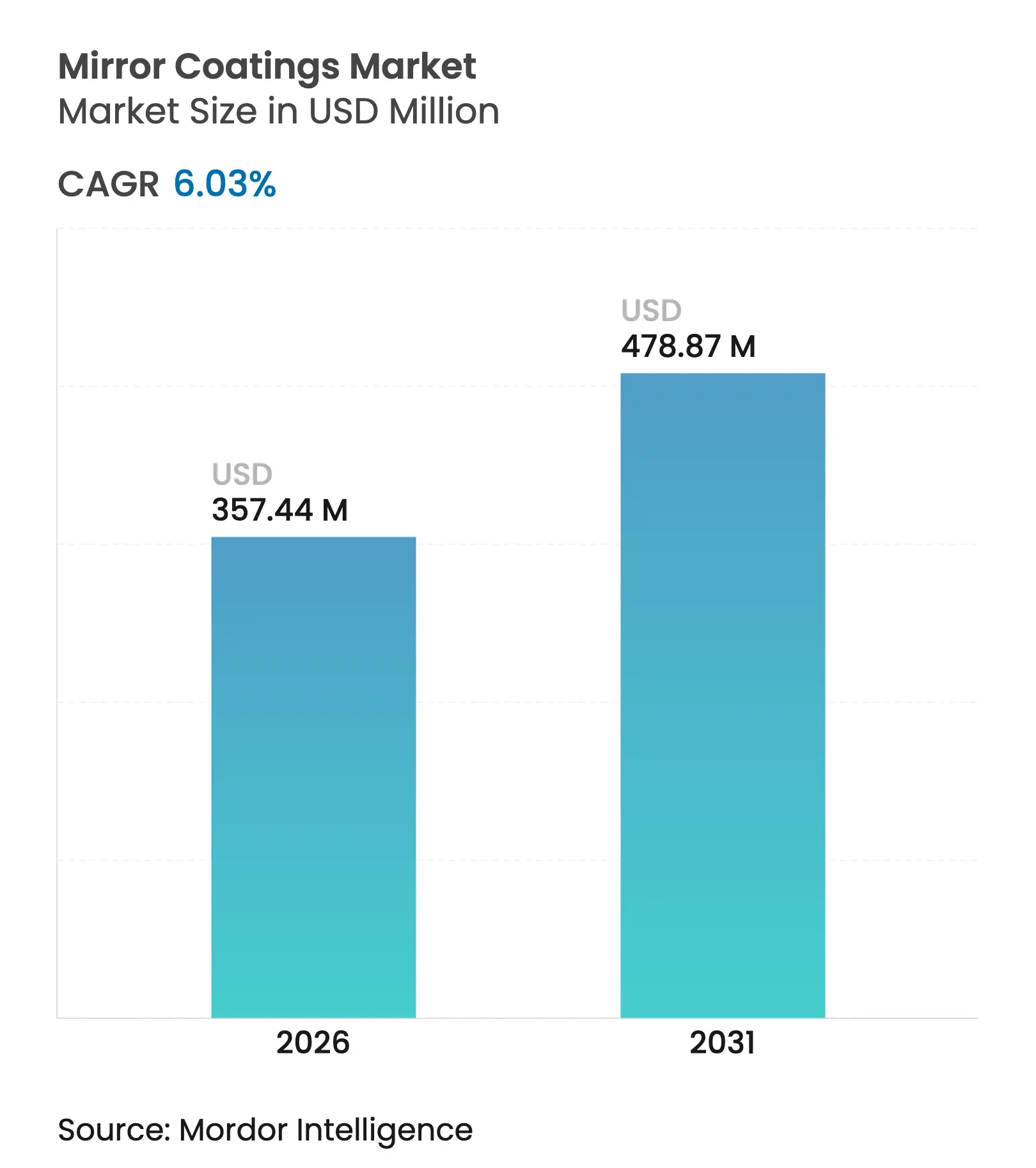

| Tamaño del Mercado (2026) | 357.44 Millones de dólares |

| Tamaño del Mercado (2031) | 478.87 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.03% CAGR |

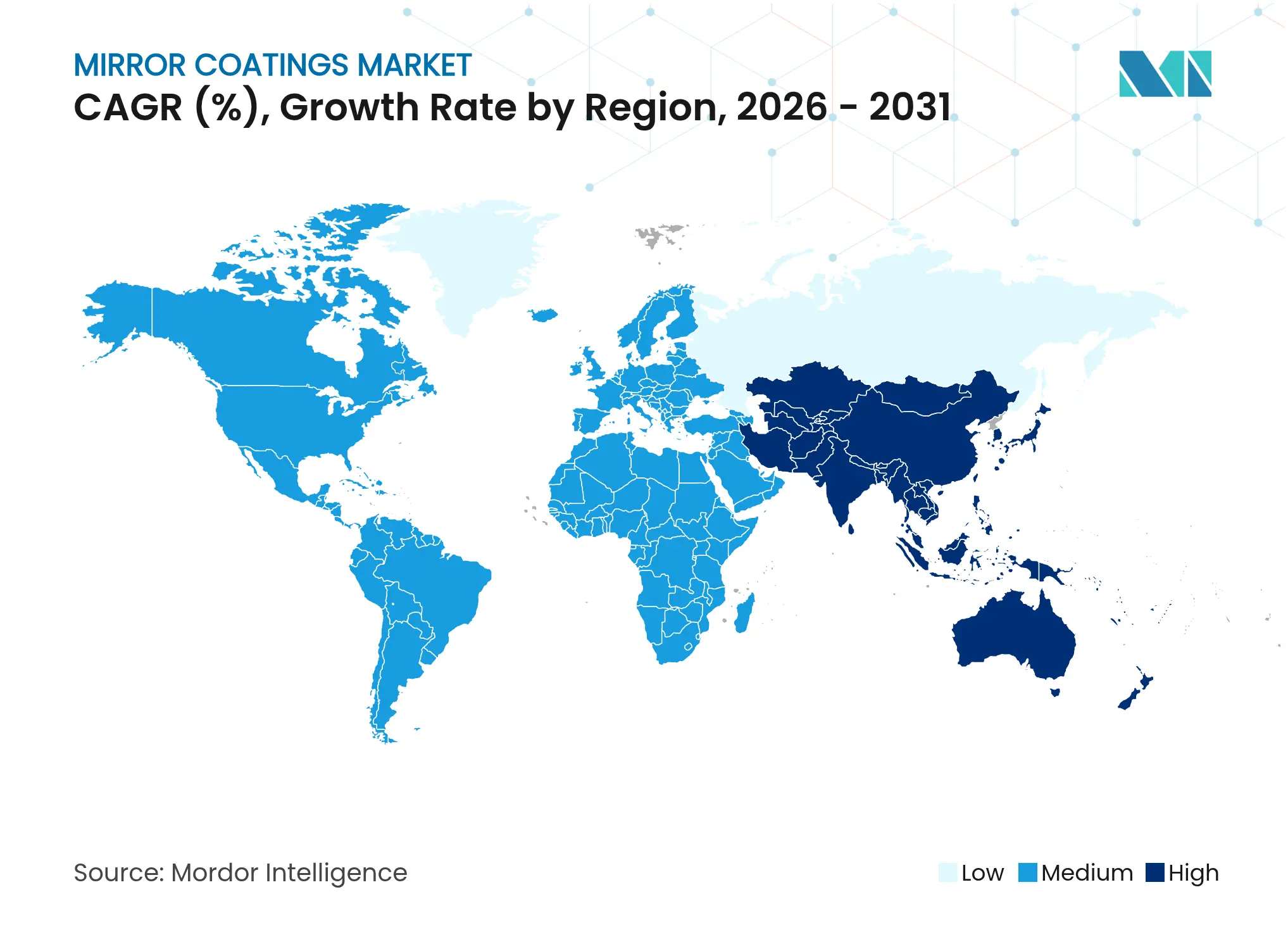

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

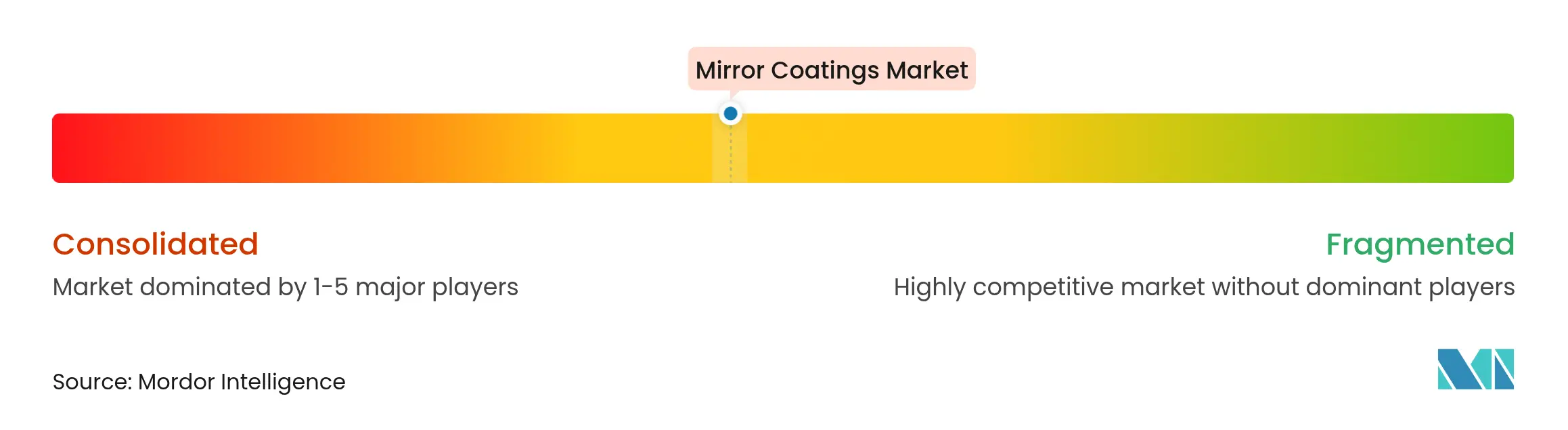

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Revestimientos para Espejos por Mordor Intelligence

El tamaño del Mercado de Revestimientos para Espejos fue valorado en USD 337,10 millones en 2025 y se estima que crecerá de USD 357,44 millones en 2026 hasta alcanzar USD 478,87 millones en 2031, a una CAGR del 6,03% durante el período de pronóstico (2026-2031). El crecimiento se origina en la creciente demanda de capas ópticas de alto rendimiento que mejoran la reflectividad, la durabilidad y la resistencia ambiental en proyectos de construcción, automotriz y energía. La recuperación de la construcción en economías clave, la rápida expansión solar y los diseños premium de vehículos eléctricos están ampliando el conjunto de aplicaciones disponibles. Los fabricantes también están avanzando hacia químicas nano-estructuradas y de base acuosa para cumplir con las normas de COV cada vez más estrictas y para desbloquear funcionalidades diferenciadas. En paralelo, las inversiones en líneas de pulverización catódica automatizadas y las asociaciones de reciclaje están ayudando a los principales proveedores a reducir costos y cumplir los objetivos de sostenibilidad. La intensidad competitiva está aumentando a medida que los grandes grupos mundiales del vidrio y los especialistas regionales compiten por asegurar materias primas, adoptar tecnologías de deposición avanzadas y desarrollar revestimientos adaptados a helióstatos, fachadas inteligentes y sustratos livianos.

Conclusiones Clave del Informe

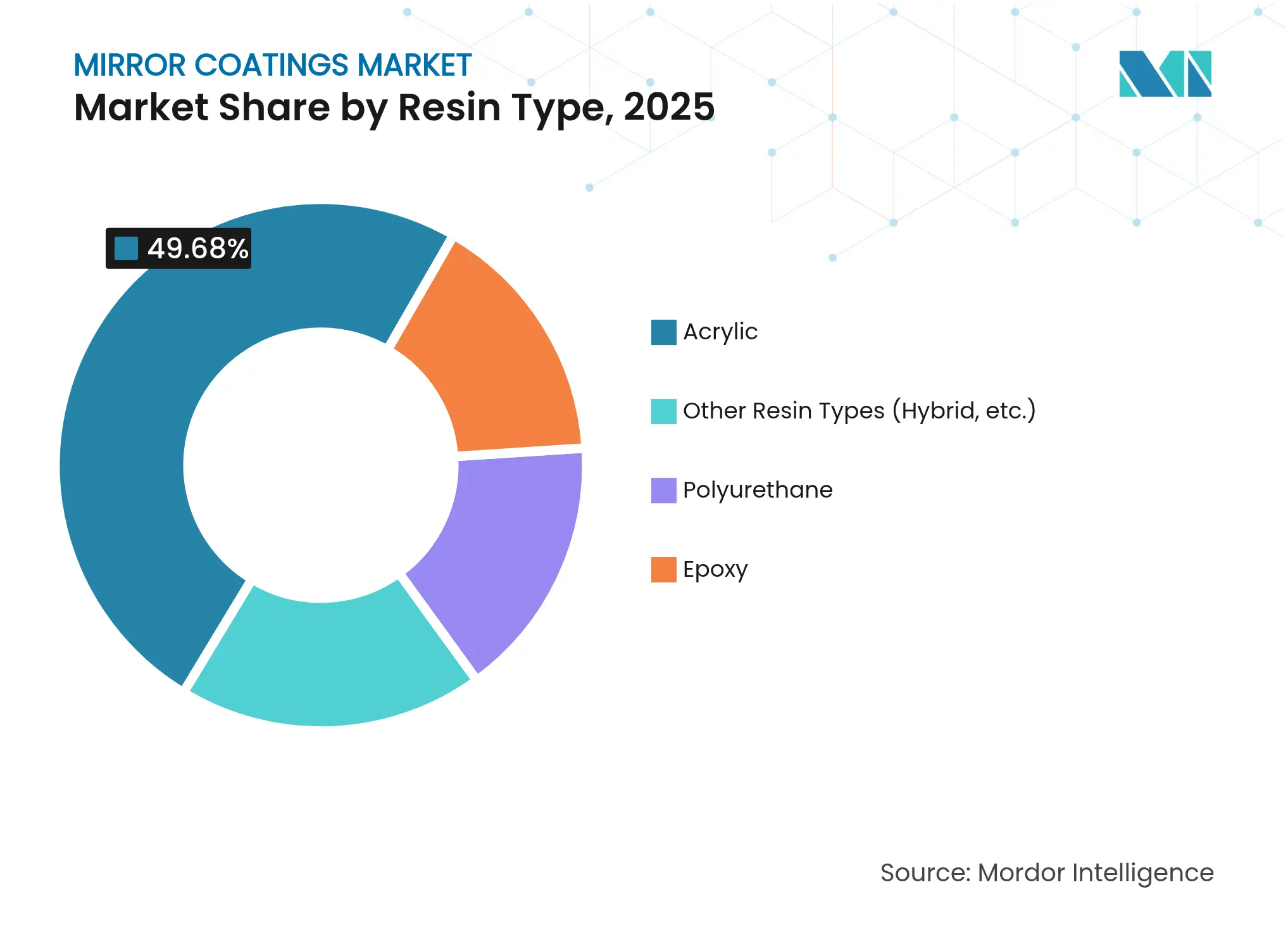

- Por tipo de resina, el acrílico lideró con una cuota de ingresos del 49,68% en 2025, mientras que se proyecta que el poliuretano registre la CAGR más rápida del 7,42% hasta 2031.

- Por tecnología, las formulaciones de base solvente representaron el 41,98% de la cuota en 2025; los nano-revestimientos están previstos para crecer más rápidamente a una CAGR del 7,31% hasta 2031.

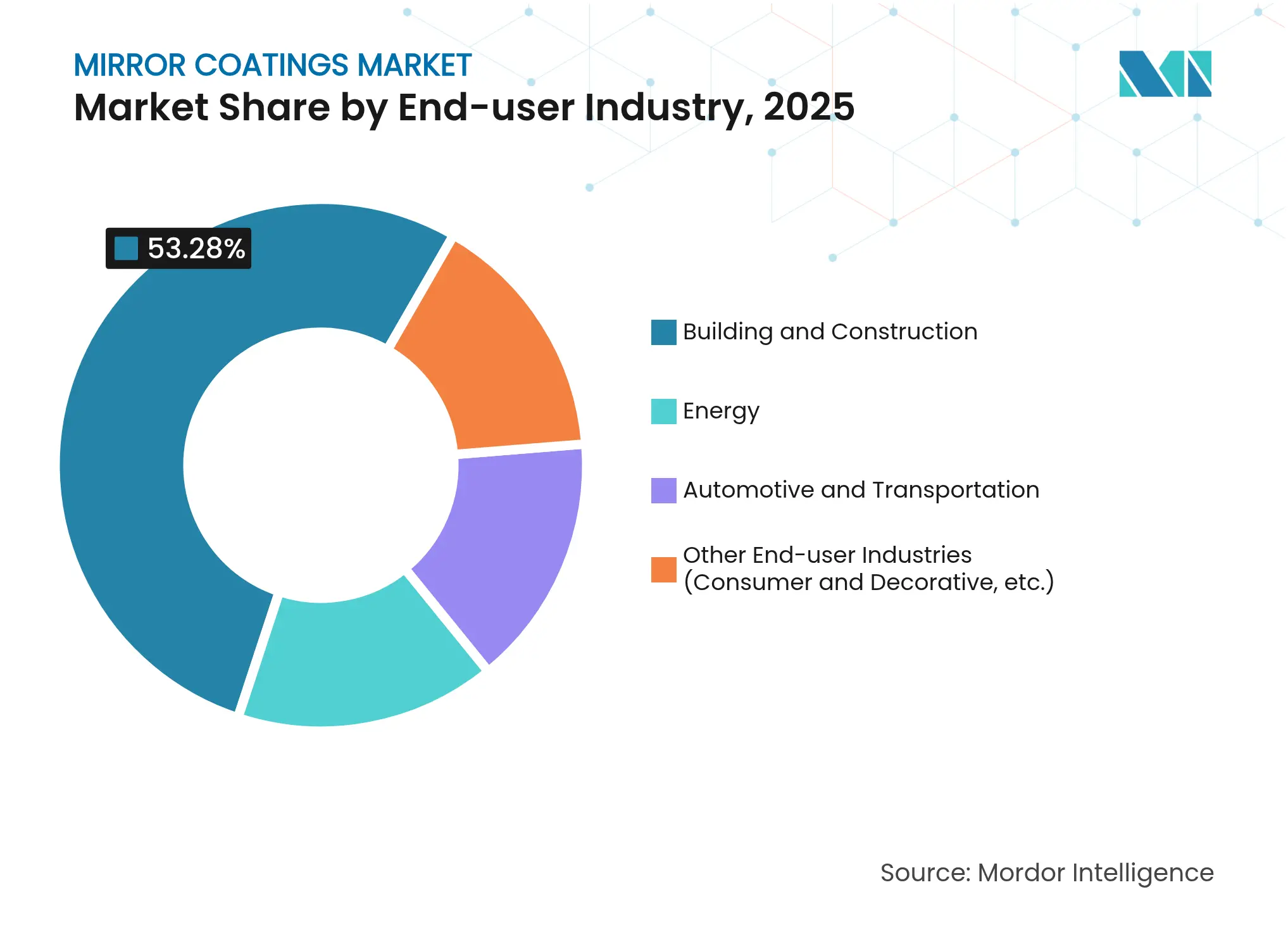

- Por industria de usuario final, la edificación y construcción capturó el 53,28% de la cuota del mercado de revestimientos para espejos en 2025, mientras que las aplicaciones de energía están previstas para expandirse a una CAGR del 7,16% durante el período de pronóstico.

- Por geografía, Asia-Pacífico dominó con una cuota del 54,35% en 2025 y se prevé que experimente una CAGR del 7,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Revestimientos para Espejos

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Recuperación de la construcción en varias economías | +1.5% | Global, con ganancias tempranas en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Rápida expansión de plantas CSP de servicios públicos y retrofits de helióstatos | +0.8% | Oriente Medio y Norte de África, América del Norte con efecto secundario en Asia-Pacífico | Largo plazo (≥4 años) |

| Demanda de reducción de peso de fabricantes premium de vehículos eléctricos | +0.6% | Global, concentrada en América del Norte, Europa y China | Mediano plazo (2-4 años) |

| Adiciones de capacidad de vidrio de bajo hierro de grado solar en el Oriente Medio y África | +0.4% | Núcleo en Oriente Medio y África, con potencial de exportación a Asia-Pacífico | Largo plazo (≥4 años) |

| Comercialización de revestimientos nano-estructurados autolimpiantes | +0.3% | Global, con adopción temprana en mercados desarrollados | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Recuperación de la Construcción en Varias Economías

Se prevé que los inicios de obras residenciales, comerciales y de uso mixto aumenten un 9% en 2025 hasta USD 1,3 billones a medida que mejoran las condiciones de financiamiento y se estabilizan las tasas de interés. La recuperación está impulsando la demanda de soluciones de acristalamiento arquitectónico que integran capas de espejo de alta reflectividad para el aprovechamiento de la luz natural y la gestión térmica. Los promotores están implementando espejos en atrios, fachadas y diseño de interiores para crear estéticas modernas al tiempo que gestionan las cargas energéticas de los edificios. A medida que las carteras de proyectos crecen, las formulaciones premium que soportan la exposición a los rayos UV y mantienen la claridad óptica obtienen primas de precio. La escasez de mano de obra y las presiones de cronograma pueden frenar los volúmenes a corto plazo, pero apoyan márgenes más altos para los proveedores especializados que pueden garantizar entrega rápida y calidad consistente.

Rápida Expansión de Plantas CSP de Servicios Públicos y Retrofits de Helióstatos

Las plantas de energía solar concentrada a escala de servicios públicos dependen cada vez más de espejos helióstatos de precisión revestidos que reflejan y concentran la luz solar sobre receptores centrales. Arabia Saudita y los estados vecinos impulsaron la capacidad de fabricación solar regional más allá de 3 GW a finales de 2024, con un complejo adicional de 5 GW anunciado para su puesta en marcha en 2030[1]Jaideep Malaviya, "Oriente Medio acelera el impulso de fabricación solar pero las materias primas son un obstáculo," Mercom India, mercomindia.com. La calibración guiada por aprendizaje automático puede aumentar el rendimiento energético de las plantas CSP hasta en un 44%. El financiamiento federal de Estados Unidos de USD 3 millones para seis proyectos de I+D de helióstatos subraya el compromiso del sector público para reducir los costos del sistema y prolongar la vida útil de los espejos. Las geometrías de espejos rectangulares que reducen los efectos de sombreado están impulsando nuevas especificaciones técnicas para revestimientos avanzados ajustados al rendimiento en ángulos oblicuos.

Demanda de Reducción de Peso de Fabricantes Premium de Vehículos Eléctricos

Las marcas de vehículos eléctricos de alta gama están pasando del vidrio a sustratos de policarbonato y acrílico para reducir la masa y ampliar la autonomía de conducción. La modificación superficial mediante láser de vacío ultravioleta mejora la resistencia a los arañazos en estos plásticos, haciendo viables los revestimientos reflectantes para módulos frontales y espejos laterales. Los pigmentos de vidrio cristal mejoran la reflectividad LiDAR y la visibilidad del conductor, mientras que los espejos revestidos con TiO₂ en la parte posterior alcanzan hasta un 85% de reflexión en longitudes de onda críticas. Los aplicadores de revestimientos deben equilibrar la transparencia óptica con la compatibilidad electromagnética para evitar interferencias con los sensores, lo que impulsa la I+D en apilados multicapa que combinan películas metálicas con barreras dieléctricas.

Adiciones de Capacidad de Vidrio de Bajo Hierro de Grado Solar en el Oriente Medio y África

El vidrio solar representa ahora el 5% de la producción flotante mundial, y productores como NSG Group y Vitro están poniendo en marcha líneas dedicadas para abastecer los mercados regionales de CSP y fotovoltaica. AGC Glass Europe produjo 42.917 MWh de vidrio bajo en carbono en 2023 y apunta a una proporción del 50% de cullet para 2030 con el fin de reducir las emisiones. Innovaciones como los hornos híbridos de hidrógeno-eléctrico que reducen el CO₂ en un 75% se están alineando con las políticas de adquisición de los clientes, favoreciendo a los proveedores que pueden comercializar revestimientos como parte de un paquete de materiales sostenibles. Las condiciones desérticas de alta irradiación exigen capas de espejo con superior adherencia, estabilidad UV y resistencia a la abrasión.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad en el precio de la plata que comprime los márgenes de las pequeñas empresas sensibles al margen | -0.6% | Global, afectando particularmente a los fabricantes de Asia-Pacífico | Corto plazo (≤2 años) |

| Falta de alineación global de COV que retrasa el cambio a la base acuosa | -0.4% | Global, con fragmentación regulatoria entre regiones | Mediano plazo (2-4 años) |

| Escasez de mano de obra calificada para líneas de pulverización catódica avanzadas | -0.3% | América del Norte y la Unión Europea, con efecto secundario en Asia-Pacífico | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en el Precio de la Plata que Comprime los Márgenes de las Pequeñas Empresas Sensibles al Margen

La demanda de plata para pasta fotovoltaica se duplicó hasta 6.577 toneladas, consumiendo el 19% del suministro mundial en 2024 y generando precios de contado que los pequeños aplicadores de revestimientos tienen dificultades para cubrir. Los valores de reciclaje rondan los USD 680 por kg, pero la variabilidad de las impurezas complica las adquisiciones. Dado que el 72% de la plata proviene como subproducto de otros metales, la elasticidad de la oferta es débil. Los actores de nicho están probando sustituciones de cobre, pero las pérdidas de rendimiento óptico limitan su penetración en los espejos premium. Los grupos más grandes con carteras diversificadas de materias primas aprovechan los contratos a plazo y las herramientas de tesorería para amortiguar la volatilidad.

Falta de Alineación Global de COV que Retrasa el Cambio a la Base Acuosa

El reglamento de California distingue entre «COV regulatorio» y «COV real», lo que obliga a los aplicadores de revestimientos a ejecutar calculadoras personalizadas para cada formulación[2]Junta de Recursos del Aire de California, "Límites de COV," arb.ca.gov. En Europa, las directrices sobre las Mejores Técnicas Disponibles exigen la minimización del uso de solventes, pero la aplicación varía según el estado miembro. El Distrito de Gestión de la Calidad del Aire de la Costa Sur está eliminando gradualmente el para-clorobenzotrifluoruro entre 2025 y 2028. Estos plazos fragmentados aumentan los costos de cumplimiento y ralentizan la planificación de capital para nuevas líneas de base acuosa o de curado UV. Los mercados emergentes como Indonesia evolucionan a ritmos diferentes, creando un mosaico de normas que los proveedores multinacionales deben navegar, a menudo duplicando líneas de productos para mantenerse competitivos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Resina: El Dominio del Acrílico se Enfrenta al Desafío del Poliuretano

Las formulaciones acrílicas aportaron el 49,68% de los ingresos de 2025, confirmando su condición de solución rentable para fachadas, paneles decorativos de pared y espejos de uso general. El mercado de revestimientos para espejos se beneficia de la resistencia a los rayos UV del acrílico y de su estabilidad cromática, que preservan la reflectancia en climas adversos. Los especificadores industriales aprecian el curado rápido y el procesamiento sencillo, que acortan los ciclos de fabricación. La escala del segmento también sustenta cadenas de suministro estandarizadas que mantienen los precios predecibles.

Las resinas de poliuretano, con una proyección de CAGR del 7,42%, están ganando terreno donde el estrés mecánico, la abrasión y la exposición química son elevados. Los exteriores automotrices premium, los helióstatos CSP que operan a temperaturas elevadas y las plataformas ferroviarias adoptan capas de poliuretano que se adhieren firmemente a los respaldos metálicos. Los avances en prepolímeros funcionales con grupos hidroxilo han mejorado la flexibilidad al tiempo que reducen el contenido de isocianato, alineándose con las tendencias de salud y seguridad en la industria de revestimientos para espejos. Las químicas híbridas que entrelazan grupos acrílicos y epoxídicos están emergiendo para cabinas aeroespaciales de nicho y consolas marinas que necesitan tanto elasticidad como resistencia a los solventes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tecnología: Estabilidad de la Base Solvente Versus Innovación en Nano-Revestimientos

Los métodos tradicionales de base solvente representaron el 41,98% de la facturación en 2025. Siguen siendo prevalentes porque funcionan con equipos bien conocidos y ofrecen un espesor de película consistente, que es vital para la uniformidad óptica. La menor intensidad de capital también favorece a los aplicadores de pequeño y mediano tamaño que atienden a contratistas locales. Sin embargo, el escrutinio ambiental se intensifica en Europa y partes de América del Norte, donde las emisiones de solventes conllevan riesgos de permisos.

Los nano-revestimientos, con una CAGR prevista del 7,31%, prometen mayor rendimiento en capas más delgadas. Los apilados dopados con TiO₂ confieren propiedades autolimpiantes que reducen los costos de mantenimiento en instalaciones solares. Las estructuras compuestas de Ag-SiO₂ potencian la reflexión en el infrarrojo cercano, mejorando la eficiencia energética de los edificios. Escalar estas químicas desde la fase piloto hasta la producción en masa implica un control de temperatura preciso y una deposición por plasma avanzada que requieren técnicos especializados, lo cual es actualmente un cuello de botella en el suministro. Los primeros adoptantes en los segmentos del mercado de revestimientos para espejos vinculados a las energías renovables y la infraestructura inteligente aceptan la prima de precio debido a los ahorros demostrables en el ciclo de vida.

Por Industria de Usuario Final: El Liderazgo de la Construcción se Ve Desafiado por el Crecimiento de la Energía

El sector de la construcción aportó el 53,28% de los ingresos en 2025. Los rascacielos de uso mixto y las reformas hoteleras especifican espejos para la redirección de la luz natural y la expansión visual de los espacios interiores. Los diseñadores integran cada vez más celosías y marquesinas con espejo que reducen las cargas de iluminación artificial y elevan el confort de los ocupantes. A medida que los promotores inmobiliarios apuntan a las certificaciones de edificación sostenible, la demanda de sistemas de revestimiento de bajo COV y reciclables sigue creciendo.

Se prevé que las aplicaciones de energía se expandan a una CAGR del 7,16% a medida que las regiones con gran irradiación solar instalen canales parabólicos y campos de helióstatos que dependen de una reflectancia ultraelevada. Las pérdidas ópticas tan pequeñas como el 1% pueden traducirse en caídas significativas de los factores de capacidad de la planta, lo que impulsa a los propietarios a favorecer a los proveedores con rigurosos protocolos de control de calidad. El tamaño del mercado de revestimientos para espejos atribuido solo a las plantas CSP está previsto para superar el crecimiento medio del sector, ya que varias estrategias nacionales de descarbonización destinan el almacenamiento térmico como complemento a la generación fotovoltaica variable. El sector automotriz y el transporte mantienen contribuciones estables al incorporar retrovisores antirreflejos de tinte azul y acabados exteriores compatibles con sensores.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Asia-Pacífico concentró el 54,35% del valor global en 2025 y registra una CAGR del 7,05% hasta 2031. La base de 500 MW de plantas CSP de China continental, las expansiones del metro de India y el crecimiento anual del 6,47% del sector de revestimientos en Indonesia crean flujos de demanda estratificados. Los fabricantes locales se benefician de la proximidad a los centros de vidrio flotado y de la mano de obra competitiva, aunque la volatilidad en los costos de la plata y la energía introduce complejidad en la planificación. Los gobiernos están imponiendo simultáneamente normas ambientales más elevadas, lo que conduce a una producción en doble línea donde funcionan tanto revestimientos de base solvente como de base acuosa.

América del Norte muestra un crecimiento de un solo dígito medio a medida que se reactiva el gasto en infraestructura y el Departamento de Energía financia la innovación en helióstatos. Los constructores comerciales en los Estados Unidos favorecen los espejos integrados con acristalamiento de baja emisividad para cumplir los códigos energéticos estatales. Las provincias de clima frío de Canadá especifican respaldos de espejo que resisten los ciclos de congelación y deshielo, creando nichos para apilados ricos en poliuretano.

El parque inmobiliario maduro de Europa sustenta la demanda de reposición, mientras que los parques industriales de Europa del Este alimentan oportunidades en terrenos sin explotar. Las líneas de vidrio flotado bajo en carbono de AGC en Bélgica y Francia abastecen a los arquitectos que buscan declaraciones de producto ambiental. Los estrictos umbrales de COV están acelerando el cambio hacia dispersiones de base acuosa, lo que obliga a los proveedores globales a localizar la producción o pagar aranceles sobre las mezclas de solventes importadas. América del Sur y el Oriente Medio y África contribuyen con porciones más pequeñas pero de crecimiento más rápido. Las zonas de alta irradiación en Arabia Saudita y los Emiratos Árabes Unidos están posicionando a la región como un banco de pruebas para nano-revestimientos que resisten las tormentas de arena y las elevadas temperaturas ambientales.

Panorama Competitivo

El mercado de revestimientos para espejos presenta una combinación de multinacionales diversificadas y especialistas regionales ágiles. PPG Industries registró ventas de USD 18.200 millones en 2023, con los Revestimientos de Rendimiento al alza un 4,4% gracias a los avances en los sectores aeroespacial y automotriz. Guardian Glass opera más de 20 recubridoras de pulverización catódica magnética en todo el mundo y cuenta con 800 patentes, lo que subraya un enfoque orientado a la tecnología. Saint-Gobain comercializó MIRALITE EASYSAFE, que integra un respaldo de resina que retiene el 98% de los fragmentos en caso de impacto, lo que refleja la innovación de producto orientada a la seguridad.

Los movimientos estratégicos se centran en la expansión de capacidad, la integración vertical y la sostenibilidad. AGC Interpane invirtió en una nueva línea de vidrio aislante que aumenta la producción alemana en un 30% y añade capacidad de seguridad laminada. Las asociaciones como la alianza de AGC con ROSI reciclan el vidrio de cubierta solar en sustratos flotados, asegurando el suministro de cullet y reduciendo el consumo de energía. En Asia-Pacífico, varios fabricantes están automatizando las líneas de deposición para mejorar la uniformidad y reducir las tasas de defectos, cumpliendo así con los estándares de calidad para exportación. La consolidación del mercado sigue siendo moderada, con los cinco principales actores manteniendo conjuntamente menos del 45% de los ingresos, lo que deja espacio para nuevos participantes especializados enfocados en capas nano-diseñadas para vehículos autónomos y mejoras fotovoltaicas.

Líderes de la Industria de Revestimientos para Espejos

Guardian Glass

FENZI S.p.A

Saint-Gobain

AGC Inc.

PPG Industries, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2023: Saint Gobain presentó MIRALITE® EASYSAFE, un espejo de nueva generación que incorpora un revestimiento especializado para mayor seguridad. Este innovador espejo cuenta con un respaldo de resina anti-rotura patentado, garantizando que sea irrompible y retenga el 98% de los fragmentos de vidrio en caso de rotura.

- Octubre de 2023: Guardian Glass ha lanzado UltraMirror™, un nuevo producto de espejo diseñado con un revestimiento de película de vinilo. Esta innovadora característica aumenta la seguridad garantizando que, en caso de rotura, los fragmentos permanezcan intactos y no caigan.

Alcance del Informe Global del Mercado de Revestimientos para Espejos

El informe del mercado de revestimientos para espejos incluye:

| Epoxi |

| Acrílico |

| Poliuretano |

| Otros Tipos de Resina (Híbrido, etc.) |

| Nano-revestimientos |

| Base solvente |

| Base acuosa |

| Otras Tecnologías (Polvo y curado UV, etc.) |

| Edificación y Construcción |

| Automotriz y Transporte |

| Energía |

| Otras Industrias de Usuario Final (Consumo y Decoración, etc.) |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Resina | Epoxi | |

| Acrílico | ||

| Poliuretano | ||

| Otros Tipos de Resina (Híbrido, etc.) | ||

| Por Tecnología | Nano-revestimientos | |

| Base solvente | ||

| Base acuosa | ||

| Otras Tecnologías (Polvo y curado UV, etc.) | ||

| Por Industria de Usuario Final | Edificación y Construcción | |

| Automotriz y Transporte | ||

| Energía | ||

| Otras Industrias de Usuario Final (Consumo y Decoración, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de revestimientos para espejos?

El tamaño del mercado de revestimientos para espejos es de USD 357,44 millones en 2026.

¿A qué ritmo se espera que crezca el mercado de revestimientos para espejos?

El mercado está previsto para expandirse a una CAGR del 6,03%, alcanzando USD 478,87 millones en 2031.

¿Qué región lidera el mercado de revestimientos para espejos?

Asia-Pacífico concentra el 54,35% de los ingresos globales y se prevé que registre una CAGR del 7,05%.

¿Qué segmento crece más rápido por tecnología?

Se proyecta que los nano-revestimientos registren una CAGR del 7,31% hasta 2031 debido a las mejoras autolimpiantes y ópticas.

¿Por qué las resinas de poliuretano están ganando popularidad?

El poliuretano ofrece una durabilidad superior y resistencia química demandadas en proyectos automotrices y de energía premium, sustentando una CAGR del 7,42%.

Última actualización de la página el: