Tamaño y Cuota del Mercado de Materiales de Revestimiento de Papel

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.26 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.4 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.18% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Materiales de Revestimiento de Papel por Mordor Intelligence

Se espera que el tamaño del mercado de materiales de revestimiento de papel crezca desde 1,23 mil millones de USD en 2025 hasta 1,26 mil millones de USD en 2026, con una previsión de alcanzar los 1,4 mil millones de USD en 2031 a una CAGR del 2,18% durante el período 2026-2031. La creciente sustitución de plásticos de un solo uso, el rápido crecimiento del comercio electrónico y la sostenida inversión en capacidad de revestimiento de barrera anclan colectivamente las perspectivas a mediano plazo del mercado de materiales de revestimiento de papel, incluso cuando la presión de los medios digitales reduce los volúmenes de impresión tradicionales. La participación del 42,37% del carbonato de calcio en 2024 asegura ventajas de costo y rendimiento óptico que frenan a los competidores de polímeros de mayor precio, mientras que los revestimientos de polímero registran una CAGR más rápida del 3,24% hasta 2030 impulsada por los requisitos de barrera para uso alimentario. A nivel regional, Asia-Pacífico concentra el 47,36% de la demanda mundial, gracias a la expansión del 7,2% de China en la producción de papel revestido en 2024 y al auge del embalaje en India, que genera economías de escala para los proveedores de materias primas. La persistente volatilidad en los precios del caolín, la pulpa y los aglutinantes de látex sigue siendo el principal obstáculo en términos de costos; sin embargo, los vientos regulatorios favorables vinculados a las prohibiciones de plásticos y los mandatos de reciclaje sostienen la inversión en formulaciones sostenibles de próxima generación.

Conclusiones Clave del Informe

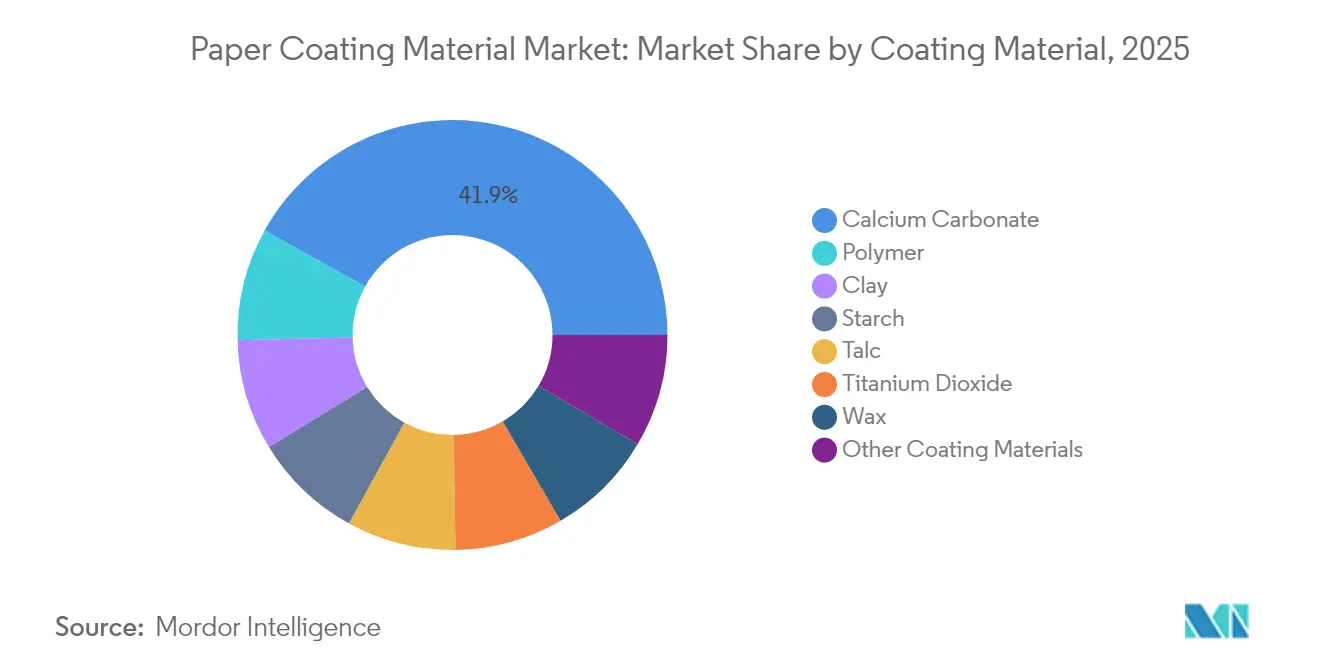

- Por material de revestimiento, el carbonato de calcio lideró con una participación del 41,92% del mercado de materiales de revestimiento de papel en 2025, mientras que se proyecta que los revestimientos de polímero se expandan a una CAGR del 3,07% hasta 2031.

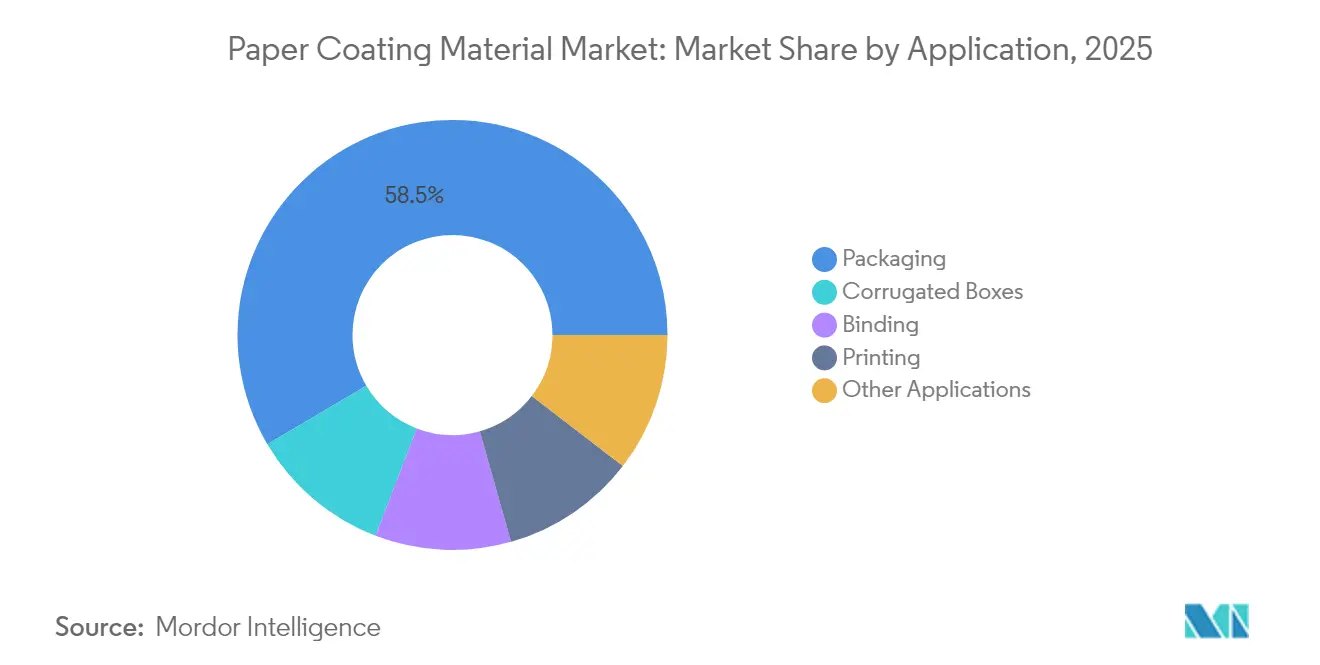

- Por aplicación, el embalaje captó el 52,96% del tamaño del mercado de materiales de revestimiento de papel en 2025, y se prevé que las cajas de cartón corrugado registren una CAGR del 2,97% entre 2026 y 2031.

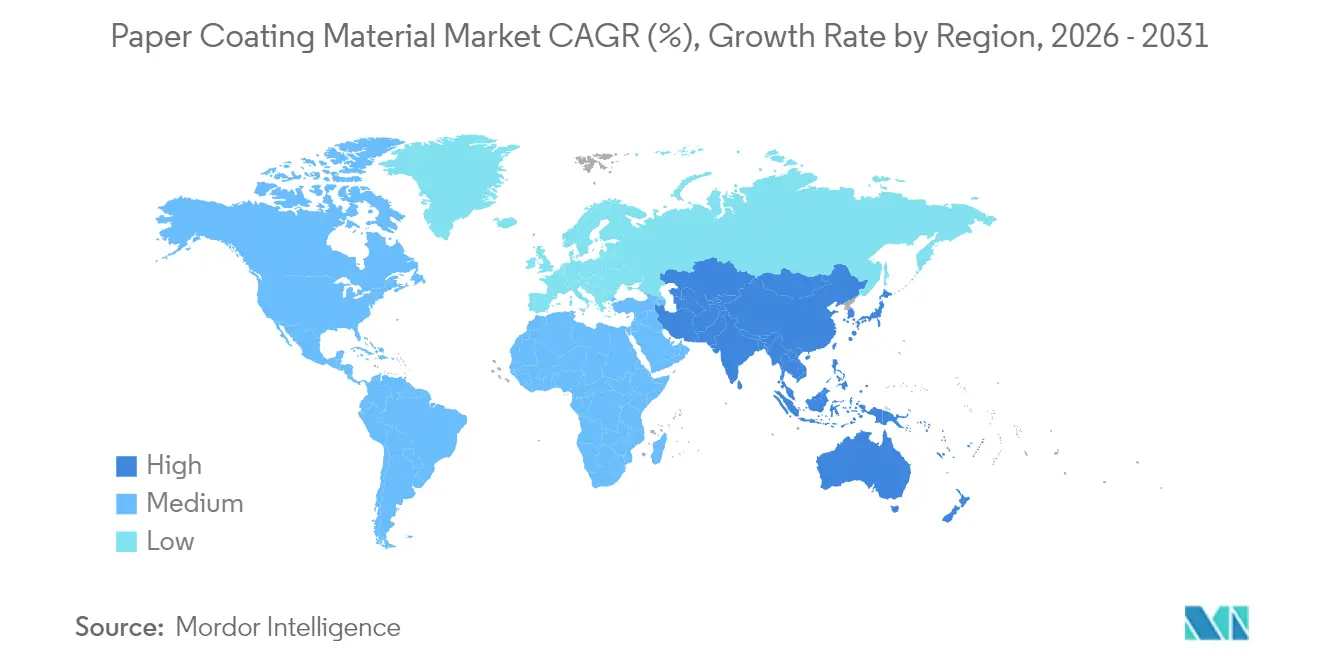

- Por geografía, la región Asia-Pacífico concentró el 46,88% de la demanda total en 2025; se espera que avance a una CAGR del 3,39% hasta 2031, la tasa de crecimiento más rápida a nivel mundial.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Materiales de Revestimiento de Papel

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Creciente demanda de la industria de impresión y embalaje | +0.8% | Global, con Asia-Pacífico liderando el crecimiento | Mediano plazo (2-4 años) |

| Prohibiciones regulatorias de plásticos de un solo uso que impulsan la sustitución por papel | +0.6% | Núcleo en la UE y América del Norte, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Aumento del comercio electrónico en embalaje de papel corrugado y flexible | +0.7% | Global, concentrado en mercados urbanos | Corto plazo (≤ 2 años) |

| Rendimiento óptico rentable de los revestimientos ricos en carbonato de calcio | +0.4% | Centros de manufactura globales | Mediano plazo (2-4 años) |

| Líneas de revestimiento de barrera a escala industrial en funcionamiento después de 2025 | +0.5% | Núcleo en Asia-Pacífico, con expansión hacia América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de la Industria de Impresión y Embalaje

Los propietarios de marcas se orientan hacia el embalaje sostenible a medida que los gobiernos restringen los plásticos de un solo uso, impulsando la demanda general de sustratos de papel revestidos para proporcionar barrera, imprimibilidad y atributos estéticos[1]Comisión Europea, "Revisión del Reglamento de Envases y Residuos de Envases," ec.europa.eu. Los volúmenes del comercio electrónico crecieron un 12,3% en 2024, impulsando un uso sin precedentes de cajas de cartón corrugado y elevando el consumo de revestimientos por cada mil cajas enviadas. El embalaje de lujo premium utiliza revestimientos multicapa que proporcionan acabados de alto brillo, apoyando la expansión de márgenes incluso cuando los volúmenes de impresión masiva disminuyen. Las partes interesadas de la cadena de suministro desarrollan conjuntamente químicas especializadas que permiten que el papel sustituya a las películas en el embalaje de alimentos congelados y comidas preparadas. Este perfil de demanda mantiene una alta utilización de las instalaciones de producción a pesar de los declives estructurales en los volúmenes de impresión.

Prohibiciones Regulatorias de Plásticos de Un Solo Uso que Impulsan la Sustitución por Papel

El mandato de reciclaje del 65% de la Unión Europea para envases en 2025 acelera la migración hacia soluciones de papel revestido que cumplen con los estándares de contacto con alimentos y reciclabilidad. Las eliminaciones progresivas de PFAS en América del Norte y Europa eliminan las opciones fluoradas, creando espacio para alternativas basadas en carbonato de calcio y polímeros que cumplen con los estrictos límites de migración. Normas como la EN 13432 y la ISO 12625 alientan a los proveedores a desarrollar revestimientos biodegradables. Las leyes de responsabilidad extendida del productor presionan a las marcas a adoptar embalajes que eviten las tasas de vertedero, situando los formatos de papel revestido en el centro de las decisiones de diseño. La alineación regulatoria entre regiones acorta los ciclos de comercialización para grados de revestimiento uniformes a nivel global.

Aumento del Comercio Electrónico en Embalaje de Papel Corrugado y Flexible

El comercio minorista en línea requiere medios de envío resistentes pero ligeros, reforzando la demanda de revestimientos resistentes a la humedad que protejan los productos a través de densas redes de distribución[2]Corrugated Packaging Alliance, "Análisis de Mercado 2024," corrugated.org. Se proyecta que las cajas de cartón corrugado registren una CAGR del 3,10% hasta 2030 a medida que el cumplimiento omnicanal se expande para incluir comestibles y productos farmacéuticos. Las envolturas de papel flexible están ganando terreno en la entrega de alimentos, apoyándose en mezclas de almidón-polímero para bloquear la grasa y prevenir fugas. Los proveedores de revestimientos capturan valor con grados de alta capacidad de procesamiento que reducen el gramaje sin sacrificar la resistencia a la compresión. Los minoristas monetizan las experiencias de unboxing de marca, impulsando a los impresores a especificar revestimientos de alta opacidad y alto brillo que elevan la calidad gráfica.

Rendimiento Óptico Rentable de los Revestimientos Ricos en Carbonato de Calcio

El carbonato de calcio molido y precipitado mantiene el brillo óptico y la opacidad a una fracción del costo del dióxido de titanio, favoreciendo su amplia adopción en embalajes de alto volumen. Los procesos avanzados de modificación de superficie adaptan la morfología de las partículas para obtener suspensiones de baja viscosidad, mejorando así la uniformidad del peso del revestimiento. Las abundantes reservas minerales y las maduras redes logísticas mantienen precios predecibles en medio de la volatilidad petroquímica. Las formulaciones híbridas de CaCO₃-polímero extienden la funcionalidad de barrera hacia envolturas de aperitivos resistentes a la grasa y revestimientos para alimentos refrigerados. A medida que las instalaciones integran capacidad de carbonato de calcio precipitado en planta, los proveedores de revestimientos consolidan acuerdos de volumen a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Los medios digitales canibalizan los volúmenes de impresión | -0.5% | Global, más grave en mercados desarrollados | Largo plazo (≥ 4 años) |

| Precios volátiles de pulpa, minerales y aglutinantes de látex | -0.3% | Cadenas de suministro globales | Corto plazo (≤ 2 años) |

| Aumento de los costos de cumplimiento normativo para emisiones de COV y aguas residuales | -0.2% | Principalmente en la UE y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Medios Digitales Canibalizan los Volúmenes de Impresión

Las aplicaciones de impresión tradicionales enfrentan un declive estructural a medida que los patrones de consumo de medios digitales se desplazan permanentemente hacia formatos electrónicos, reduciendo la demanda de papeles de impresión revestidos. Los volúmenes de impresión comercial disminuyeron un 4,2% anualmente desde 2020, con los segmentos de periódicos y revistas experimentando las contracciones más pronunciadas. La impresión de libros mantiene una estabilidad relativa, pero la transformación digital de la edición educativa reduce la demanda de revestimiento para libros de texto en los mercados desarrollados. La transición genera exceso de capacidad en la producción de revestimientos para impresión, lo que presiona los márgenes y obliga a los proveedores a orientarse hacia aplicaciones de embalaje. Las formulaciones de revestimiento tradicionales optimizadas para aplicaciones de impresión a menudo requieren reformulación para cumplir los requisitos de rendimiento del embalaje, lo que genera costos de transición y desafíos técnicos.

Precios Volátiles de Pulpa, Minerales y Aglutinantes de Látex

La inestabilidad en los precios de las materias primas perturba la rentabilidad de los proveedores de revestimientos y las negociaciones de contratos con clientes, con los precios del caolín aumentando un 10% en 2024 tras las disrupciones en la cadena de suministro. La volatilidad en el precio de la pulpa afecta la economía de las instalaciones papeleras y las tasas de aplicación de revestimientos, creando incertidumbre en la demanda que complica las decisiones de planificación de capacidad. Los costos de los aglutinantes de látex fluctúan con los precios de los insumos petroquímicos, impactando los márgenes del segmento de revestimientos de polímero y el posicionamiento competitivo frente a las alternativas basadas en minerales. La concentración de la cadena de suministro en yacimientos minerales clave crea riesgos geográficos, en particular para los grados de revestimiento especializados que requieren distribuciones específicas de tamaño de partícula. Las fluctuaciones cambiarias agravan la volatilidad de los costos de materias primas para los proveedores globales de revestimientos con operaciones multirregionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material de Revestimiento: El Dominio del Carbonato de Calcio Enfrenta la Innovación en Polímeros

El carbonato de calcio concentró el 41,92% de la cuota del mercado de materiales de revestimiento de papel en 2025, convirtiéndose en el mayor contribuyente individual al tamaño total del mercado de materiales de revestimiento de papel ese año. Los revestimientos de polímero, sin embargo, exhiben el crecimiento más rápido con una CAGR del 3,07%, ya que el embalaje de alimentos requiere barreras contra la humedad y la grasa que los minerales por sí solos no pueden proporcionar.

Las químicas a base de almidón ganan el favor de las marcas en envases de aperitivos compostables, combinando la renovabilidad con una economía competitiva. El talco y el dióxido de titanio desempeñan roles especializados en términos de brillo o suavidad; sin embargo, su mayor costo limita su penetración a grados premium. Las formulaciones de cera siguen siendo un elemento básico para controlar la humedad en productos frescos y alimentos congelados, aunque su participación se está reduciendo a medida que maduran los polímeros de base biológica. Los proveedores promueven cada vez más sistemas híbridos de mineral-polímero que combinan la eficiencia de dispersión del CaCO₃ con el sellado polimérico para equilibrar rendimiento y precio.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Predominio del Embalaje Impulsa la Evolución del Mercado

Las aplicaciones de embalaje representaron el 52,96% de la demanda total en 2025, convirtiéndolas en el mayor segmento del mercado de materiales de revestimiento de papel. Las cajas de cartón corrugado encabezan la lista con una CAGR del 2,97% hasta 2031 a medida que el comercio minorista omnicanal escala, mientras que las envolturas flexibles capturan una cuota emergente a medida que los servicios de comida rápida se orientan hacia formatos de fibra.

Los grados de impresión y escritura disminuyen en paralelo con la sustitución digital, aunque segmentos como los libros de arte, los álbumes de fotos y la impresión de seguridad mantienen una demanda limitada pero estable de papel revestido. La encuadernación y las etiquetas especializadas se benefician de las características de seguridad de marca, aprovechando los revestimientos de microestampado para combatir las falsificaciones. A medida que los bienes de consumo adoptan compromisos de reducción de plásticos, los revestimientos para embalaje se diversifican hacia barreras de dispersión a base de agua y bioceras, ampliando el portafolio dirigido a segmentos de alto margen.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La región Asia-Pacífico representó el 46,88% del consumo mundial en 2025 y se proyecta que avance a una CAGR del 3,39%, subrayando su papel central en la configuración de la escala futura y la composición de la demanda del mercado de materiales de revestimiento de papel. El aumento de producción del 7,2% de China, combinado con el creciente rendimiento de bienes envasados de India, sostiene el incremento de tonelaje. La mano de obra competitiva en costos, las densas redes de materias primas y la infraestructura apoyada por el gobierno fomentan un centro manufacturero de autorrefuerzo que ancla las cadenas de suministro regionales.

América del Norte mantiene una demanda considerable pero madura, donde la innovación tiene más peso que el volumen puro. Las barreras de dispersión para uso alimentario conformes con las normas de migración de la FDA exigen precios premium, y las instalaciones reforman cada vez más los revestidores de cortina para producir portavasos reciclables a la vanguardia de las tendencias. La alineación política de Europa con los objetivos de economía circular orienta a los compradores hacia revestimientos biodegradables, y el objetivo de reciclaje del 65% para 2025 acelera los ciclos de calificación para nuevas químicas.

América del Sur y Oriente Medio y África evolucionan desde bases incipientes, pero la urbanización y la expansión del comercio minorista elevan el uso per cápita de embalajes. El retorno al crecimiento del PIB de Brasil revitaliza los envíos de cartón corrugado, mientras que los incentivos de localización de la Visión 2030 de Arabia Saudita atraen inversiones en líneas de revestimiento de productores multinacionales de papel. El riesgo en la cadena de suministro, la volatilidad cambiaria y la incertidumbre política moderan el ritmo; sin embargo, los proveedores con ventaja de primer movimiento aseguran posiciones mediante empresas conjuntas y centros de servicio técnico en el país.

Panorama Competitivo

El mercado de materiales de revestimiento de papel está moderadamente concentrado. Los líderes del mercado aprovechan la producción integrada y la I+D para diferenciarse sobre la base del rendimiento de barrera y las credenciales de sostenibilidad. La desinversión de BASF en 2024 de activos de revestimiento no esenciales reenfoca el capital en líneas de biodispersión de alta barrera orientadas al embalaje premium. Dow inauguró su plataforma BLUEWAVE de 15 millones de USD en Francia durante 2025 para acelerar el despliegue de tecnologías de dispersión para vasos y envolturas listos para el reciclaje. Las colaboraciones estratégicas están creciendo a medida que las instalaciones instalan revestidores de barrera en línea; los socios de papel y química co-desarrollan grados para cumplir con los objetivos de vida útil en estantería e imprimibilidad, mientras acortan el tiempo de comercialización. Las carteras de propiedad intelectual centradas en la dispersión libre de PFAS y los reticulantes enzimáticos están emergiendo como nuevas ventajas competitivas. A pesar de la consolidación moderada, los actores regionales continúan manteniendo nichos a través de servicios ágiles y formulaciones adaptadas para sustratos locales.

Líderes del Sector de Materiales de Revestimiento de Papel

BASF

Dow

Imerys

Omya International AG

APP Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Marzo de 2025: Dow anunció la inauguración de su avanzada instalación BLUEWAVE en el sitio de Dow Coating Materials en Lauterbourg, Francia. La tecnología BLUEWAVE permitirá a Dow aumentar su producción de revestimientos de barrera de dispersión. Estos revestimientos son esenciales para el desarrollo de soluciones innovadoras de embalaje de papel que presentan un perfil ambiental superior.

- Abril de 2023: Omya anunció su intención de invertir en siete plantas en sitio para carbonato de calcio molido y precipitado en ubicaciones de instalaciones de papel y cartón en China e Indonesia. Las nuevas plantas podrán producir una amplia cartera de productos, incluyendo carbonato de calcio precipitado y molido de grado de relleno, carbonato de calcio molido de grado de revestimiento y carbonato de calcio molido de alta gama para la sustitución de arcilla.

Alcance del Informe Global del Mercado de Materiales de Revestimiento de Papel

La mezcla de materiales o un polímero utilizado para impartir ciertas cualidades al papel se denomina material de revestimiento de papel. Estos se utilizan como revestimientos sobre el papel base para mejorar su suavidad, textura y resistencia.

El mercado de materiales de revestimiento de papel está segmentado por material de revestimiento, producto, aplicación y geografía. Por material de revestimiento, el mercado se segmenta en arcilla, caolinita, carbonato de calcio, bentonita, talco y otros materiales de revestimiento. Por producto, el mercado se segmenta en papeles revestidos acabados a máquina, papeles finos revestidos estándar, papeles de bajo gramaje de revestimiento, papel de arte y productos. Por aplicación, el mercado se segmenta en embalaje, encuadernación, impresión, cajas de cartón corrugado y otras aplicaciones.

El informe también cubre el tamaño del mercado y las previsiones para el mercado de materiales de revestimiento de papel en 27 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se realizaron sobre la base del valor (USD).

| Arcilla |

| Carbonato de Calcio |

| Almidón |

| Talco |

| Dióxido de Titanio |

| Cera |

| Polímero |

| Otros Materiales de Revestimiento |

| Embalaje |

| Encuadernación |

| Impresión |

| Cajas de Cartón Corrugado |

| Otras Aplicaciones |

| Otras Aplicaciones |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Malasia | |

| Tailandia | |

| Indonesia | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Turquía | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Catar | |

| Sudáfrica | |

| Emiratos Árabes Unidos | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Material de Revestimiento | Arcilla | |

| Carbonato de Calcio | ||

| Almidón | ||

| Talco | ||

| Dióxido de Titanio | ||

| Cera | ||

| Polímero | ||

| Otros Materiales de Revestimiento | ||

| Por Aplicación | Embalaje | |

| Encuadernación | ||

| Impresión | ||

| Cajas de Cartón Corrugado | ||

| Otras Aplicaciones | ||

| Otras Aplicaciones | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Malasia | ||

| Tailandia | ||

| Indonesia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Turquía | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Catar | ||

| Sudáfrica | ||

| Emiratos Árabes Unidos | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué CAGR espera el mercado de materiales de revestimiento de papel entre 2026 y 2031?

Se proyecta que el mercado se expanda a un ritmo anual del 2,18%, pasando de 1,26 mil millones de USD en 2026 a 1,4 mil millones de USD en 2031.

¿Qué material de revestimiento concentra la mayor cuota actualmente?

El carbonato de calcio domina con el 41,92% de la demanda de 2025, ya que equilibra el costo y el rendimiento óptico.

¿Por qué Asia-Pacífico es el principal consumidor regional?

El aumento de producción del 7,2% de China y el auge del embalaje en India otorgan a Asia-Pacífico una cuota del 46,88% y la tasa de crecimiento más alta del 3,39%.

¿Qué impulsa el crecimiento más rápido de los revestimientos de polímero?

Las químicas de polímero proporcionan barreras contra la grasa y la humedad esenciales para el embalaje de alimentos, generando una CAGR del 3,07% hasta 2031.

¿Cómo influyen las regulaciones de prohibición de plásticos en la demanda?

Los mandatos de reciclaje de la UE y América del Norte orientan a los convertidores hacia papel revestido que cumple con los objetivos de barrera y compostabilidad.

Última actualización de la página el: