Tamaño y Participación del Mercado de Revestimientos Arquitectónicos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 100.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 123.96 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.33% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Revestimientos Arquitectónicos por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Revestimientos Arquitectónicos sea de 96.120 millones de USD en 2025, 100.280 millones de USD en 2026, y alcance los 123.960 millones de USD en 2031, creciendo a una CAGR del 4,33% de 2026 a 2031. El crecimiento global medido oculta un cambio acelerado hacia sistemas de base agua con bajo contenido de COV que está comprimiendo la vida económica de los activos heredados de base solvente, aumentando la intensidad de capital para los productores más pequeños que no pueden financiar una reconversión rápida. Los revestimientos de base agua ya representan algo más de la mitad del volumen global, aunque las brechas de infraestructura en partes del sur y el sudeste asiático retrasan la adopción plena entre 3 y 5 años, especialmente donde los equipos de tintado y la distribución controlada siguen siendo poco desarrollados. Las resinas acrílicas dominan las opciones de formulación porque se alinean con el endurecimiento de las normas de emisiones y funcionan bien en climas húmedos, mientras que la demanda de alquídicos continúa erosionándose a medida que se endurecen los límites de solventes. A nivel regional, Asia-Pacífico sustenta la expansión de la demanda a través de una rápida urbanización, mientras que América del Norte y Europa dependen de los ciclos de renovación de viviendas construidas después de 1970 en una era de altos costos de endeudamiento.

Conclusiones Clave del Informe

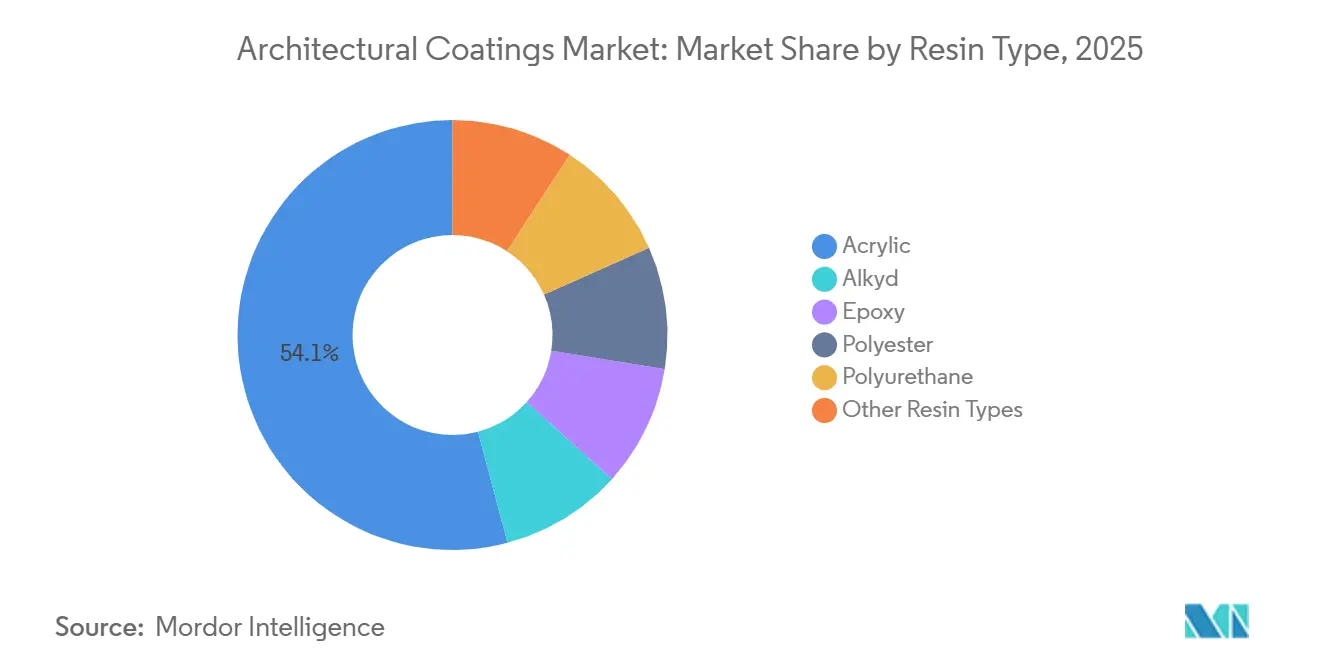

- Por tipo de resina, el acrílico lideró con una participación del 54,13% en el mercado de revestimientos arquitectónicos en 2025 y se proyecta que avance a una CAGR del 4,68% hasta 2031.

- Por tecnología, la base agua capturó el 52,12% del tamaño del mercado de revestimientos arquitectónicos en 2025 y se está expandiendo a una CAGR del 4,78% hasta 2031.

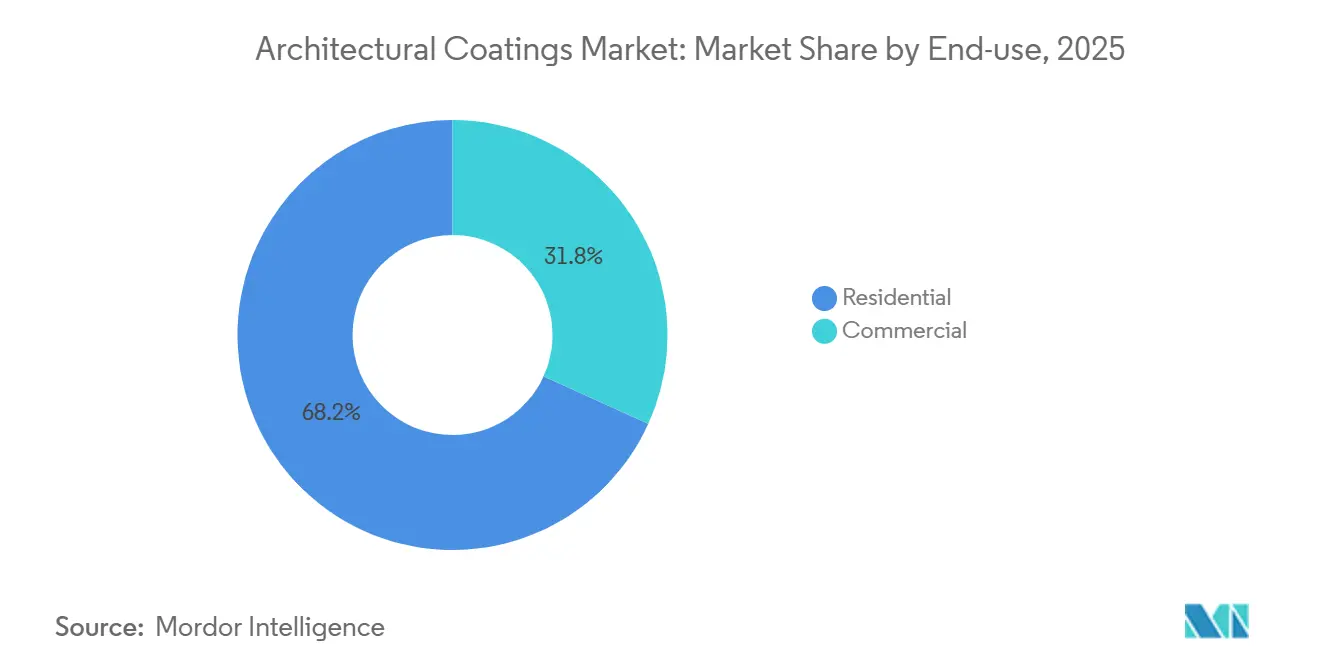

- Por uso final, el segmento residencial representó el 68,22% del tamaño del mercado de revestimientos arquitectónicos en 2025 y se está expandiendo a una CAGR del 4,53% hasta 2031.

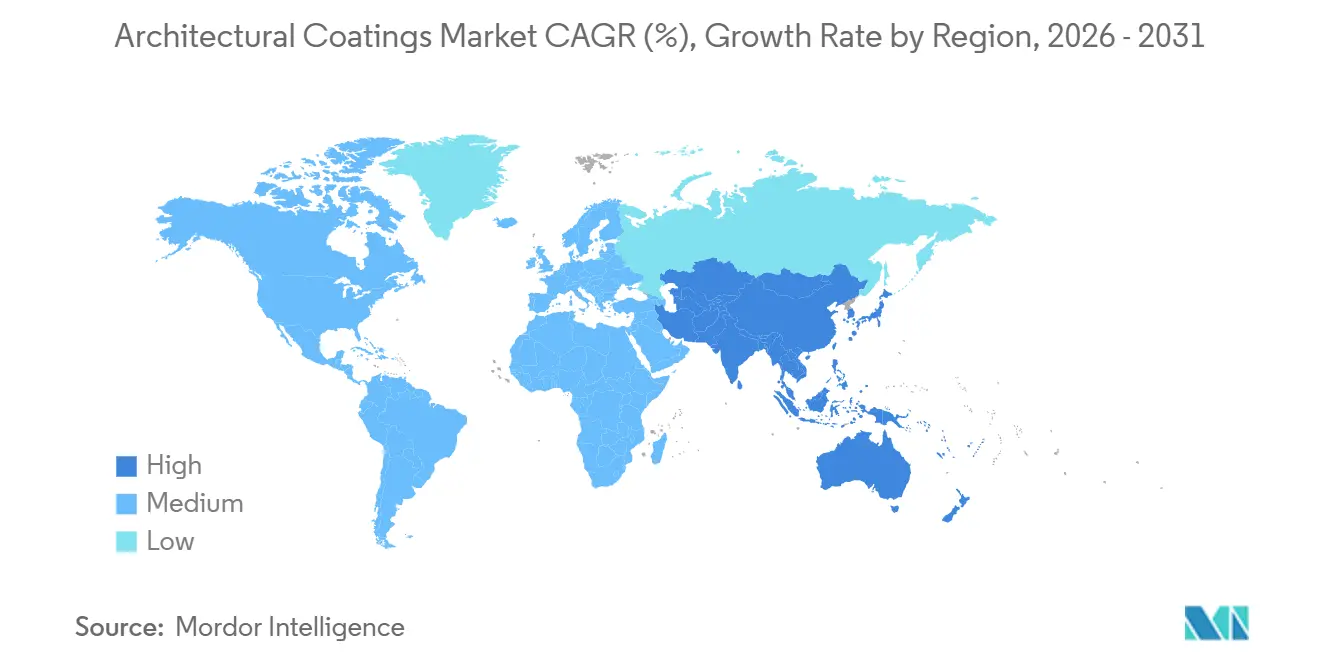

- Por geografía, Asia-Pacífico mantuvo el 46,11% del tamaño del mercado de revestimientos arquitectónicos en 2025 y se espera que crezca a una CAGR del 5,57% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Revestimientos Arquitectónicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones de bajo contenido de COV que aceleran el cambio global hacia sistemas de base agua | +1.2% | Global, con mayor aplicación en la UE, California y China | Mediano plazo (2-4 años) |

| Auge de la renovación del parque de viviendas posteriores a 1970 en América del Norte y Europa | +0.9% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Crecimiento explosivo de redes organizadas de pintores profesionales en las metrópolis de la ASEAN | +0.8% | Núcleo de la ASEAN (Indonesia, Vietnam, Tailandia, Filipinas) | Corto plazo (≤ 2 años) |

| Rápida penetración del comercio electrónico que permite el suministro directo al consumidor de pinturas | +0.6% | América del Norte, Europa, APAC urbano | Mediano plazo (2-4 años) |

| Módulos de fachada robóticos/impresos en 3D in situ que demandan revestimientos con nano-rellenos | +0.4% | Global, adopción temprana en Oriente Medio, Singapur y ciudades seleccionadas de la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones de Bajo Contenido de COV que Aceleran el Cambio Global hacia Sistemas de Base Agua

California redujo el límite de COV para pinturas interiores planas a 50 g/L en 2024, lo que obligó a reformular el 40% de los productos vendidos en el estado e impulsó a los fabricantes de todo el mundo a armonizar las fórmulas para ganar escala[1]Distrito de Gestión de la Calidad del Aire de la Costa Sur, "Regla 1113 Revestimientos Arquitectónicos," aqmd.gov . La UE siguió en 2025 con un límite de 30 g/L, un nivel que elimina efectivamente los imprimadores alquídicos tradicionales ricos en solventes a menos que se introduzcan costosos sustitutos de base biológica. La extensión del mandato de bajo contenido de COV de China a las ciudades de nivel 3 amplió la cobertura de cumplimiento a otros 180 millones de residentes y aceleró el retiro de las líneas de solventes. Las grandes empresas globales amortizan los costos de reformulación en volúmenes más amplios, pero las pequeñas empresas regionales o bien licencian tecnología al 3%–5% de las ventas o ceden por completo los segmentos premium.

Auge de la Renovación del Parque de Viviendas Posteriores a 1970 en América del Norte y Europa

Las viviendas de Estados Unidos construidas entre 1970 y 1990 requieren ahora renovaciones exteriores, lo que impulsa un gasto en mejoras proyectado de 510.000 millones de USD para 2026. La Subvención para Hogares más Ecológicos de Canadá cubre hasta 3.700 USD para mejoras energéticas, impulsando un aumento del 19% en las solicitudes durante 2025. La Ola de Renovación de Europa tiene como objetivo duplicar las tasas de rehabilitación para 2030, y solo Alemania desembolsó 13.000 millones de USD en préstamos de bajo interés para actualizaciones de fachadas en 2025. Estos programas orientan la demanda hacia revestimientos acrílicos y elastoméricos con una vida útil de 15 a 20 años que satisfacen a los propietarios que buscan minimizar la mano de obra repetida. Sin embargo, la escasez de mano de obra cualificada ha extendido los plazos de ejecución de los proyectos a entre ocho y doce semanas, moderando el crecimiento del volumen a corto plazo.

Crecimiento Explosivo de Redes Organizadas de Pintores Profesionales en las Metrópolis de la ASEAN

Las cooperativas de pintores de Indonesia crecieron de 12.000 en 2023 a 27.000 a mediados de 2025, obteniendo descuentos por volumen del 15%-20% a cambio de exclusividad de marca. Vietnam introdujo la licencia obligatoria en 2024, elevando la participación de aplicadores certificados del 18% al 34% en 18 meses e impulsando la adopción de sistemas de base agua premium con garantía. La mayor cadena de mejoras del hogar de Tailandia lanzó un mercado de servicios profesionales a finales de 2024 que capturó el 9% de los trabajos de repintado de Bangkok en un año. La profesionalización desplaza las preferencias hacia marcas que ofrecen calidad de lote consistente, pedidos digitales y entrega al día siguiente, comprimiendo los ciclos de proyecto hasta en un 25%.

Rápida Penetración del Comercio Electrónico que Permite el Suministro Directo al Consumidor de Pinturas

Sherwin-Williams generó 340 millones de USD en línea en 2025, con valores de pedido promedio un 22% más altos que en tiendas gracias a las ventas adicionales impulsadas por algoritmos. La herramienta de visualización de color de Benjamin Moore redujo las tasas de devolución por debajo del 2% al permitir a los usuarios previsualizar los tonos en sus propias fotos. La calculadora de realidad aumentada de Dulux ha sido descargada 1,2 millones de veces desde 2024, reduciendo los pedidos excesivos en un 30%. A medida que la participación en línea alcanzó el 18% en ciudades como Seúl y Singapur durante 2025, los distribuidores independientes en América del Norte vieron su participación de canal caer cinco puntos hasta el 33%.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles del TiO₂ y de las materias primas epoxi tras las perturbaciones de suministro posteriores a 2024 | -0.7% | Global, agudo en mercados dependientes de importaciones (India, Brasil, Oriente Medio y África) | Corto plazo (≤ 2 años) |

| Escasez de pintores cualificados en mercados maduros que infla los costos de instalación | -0.5% | América del Norte, Europa, Australia | Mediano plazo (2-4 años) |

| Restricciones de biocidas de la UE que reducen las cargas permitidas de conservantes en el envase | -0.3% | Europa, con efecto secundario en fabricantes orientados a la exportación en APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles del TiO₂ y de las Materias Primas Epoxi tras las Perturbaciones de Suministro Posteriores a 2024

El TiO₂ subió de 2.800 USD/t en el primer trimestre de 2024 a 3.300 USD/t en el primer trimestre de 2025 tras los cierres medioambientales chinos, aliviándose posteriormente cuando entró en funcionamiento la capacidad saudí, aunque los márgenes de los productores indios y brasileños cayeron hasta 180 puntos básicos debido a las fluctuaciones cambiarias. Los costos del epoxi se dispararon un 22% tras los eventos de fuerza mayor en plantas de bisfenol A, lo que obligó a los formuladores a cambiar al poliéster en funciones no críticas. Las grandes empresas se cubren mediante participación parcial en activos de TiO₂; la participación del 30% de PPG en un proveedor chino asegura 40.000 t por año a precios fijos, protegiendo los beneficios. Las empresas más pequeñas negocian traspasos trimestrales, lo que limita la flexibilidad estratégica.

Escasez de Pintores Cualificados en Mercados Maduros que Infla los Costos de Instalación

Estados Unidos registró 87.000 puestos de pintor sin cubrir en 2025, lo que impulsó los salarios por hora un 14% desde 2023 y elevó el costo de un repintado exterior típico a 7.200 USD[2]Oficina de Estadísticas Laborales de EE. UU., "Perspectivas Ocupacionales para Pintores," bls.gov . Alemania enfrenta una brecha de 9.000 personas, mientras que los contratistas australianos reportan retrasos en proyectos de 10 a 14 semanas. Los propietarios de viviendas o bien posponen los trabajos o reducen sus elecciones de productos, suavizando la demanda premium a pesar de las academias de formación patrocinadas por fabricantes que solo abordan parcialmente el déficit.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Resina: Dominio del Acrílico Fundamentado en la Alineación Regulatoria

El acrílico representó el 54,13% de la demanda de 2025, la mayor porción del tamaño del mercado de revestimientos arquitectónicos, y se proyecta que supere al mercado general de revestimientos arquitectónicos a una CAGR del 4,68% hasta 2031. El cumplimiento de las normas de bajo contenido de COV y la sólida durabilidad exterior en climas húmedos sustentan este liderazgo. La demanda de alquídicos se está contrayendo a medida que los límites de solventes hacen que muchas líneas no cumplan la normativa sin costosos sistemas de captura.

Los epoxis son conocidos por su alta resistencia a la abrasión, pero siguen limitados por la inestabilidad a los rayos UV y el elevado costo, mientras que los poliuretanos son impulsados por las necesidades de retención del brillo en zonas costeras. Los revestimientos en polvo de poliéster son preferidos para el enmarcado metálico acabado en fábrica, y los híbridos de base biológica atraen nueva inversión en I+D a medida que las empresas buscan diferenciadores para etiquetas de economía circular.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: Los Sistemas de Base Agua Ganan Terreno a Pesar de las Brechas de Infraestructura

La base agua representó el 52,12% del volumen de 2025 y está creciendo un 4,78% anual, a medida que aumentan las regulaciones y las expectativas de calidad del aire interior. La base solvente, útil para obras a baja temperatura o alta humedad, se está estabilizando en India, donde los sustratos de mampostería necesitan una penetración más profunda.

Las otras tecnologías incluyen líneas en polvo, de alto contenido en sólidos y de curado UV cuya adopción escala con las tendencias de prefabricación. Los acabados en polvo ofrecen una eficiencia de transferencia de casi el 100%, pero siguen limitados a condiciones de fábrica. Los sprays de alto contenido en sólidos reducen los COV por litro, pero requieren equipos costosos que los pequeños pintores raramente adquieren, mientras que los sistemas de curado UV prosperan en talleres de carpintería pero enfrentan limitaciones de línea de visión en formas complejas.

Por Uso Final: Segmento Residencial Anclado por los Ciclos de Renovación

El segmento residencial generó el 68,22% de los ingresos de 2025 y se está expandiendo al 4,53% gracias a los constantes ciclos de repintado y a los inicios de construcción de viviendas en mercados emergentes. Solo las mejoras en viviendas unifamiliares en Estados Unidos gastaron 34.000 millones de USD en revestimientos en 2025, mientras que las iniciativas de vivienda de India están impulsando la demanda a nivel regional.

El segmento comercial también está creciendo, ya que el trabajo híbrido suprime el repintado de oficinas incluso cuando los activos de hostelería especifican acabados antimicrobianos y los propietarios institucionales persiguen créditos LEED que orientan las elecciones hacia el acrílico de base agua premium. Las reformas del comercio minorista se bifurcan: las tiendas de lujo encargan acabados a medida, mientras que las cadenas de valor eligen sistemas optimizados en costos.

Análisis Geográfico

Asia-Pacífico contribuyó con el 46,11% del volumen de 2025 y liderará el crecimiento del mercado de revestimientos arquitectónicos al 5,57%. India avanza bajo el financiamiento de Ciudades Inteligentes que elevó la propiedad de vivienda de clase media al 58%. Los mercados del sudeste asiático crecieron a medida que los centros logísticos respaldados por inversión extranjera directa y los programas de vivienda social ampliaron el consumo de revestimientos.

En América del Norte, Estados Unidos representó la mayor parte del gasto en acabados arquitectónicos, ya que los propietarios eligieron mejoras en lugar de mudarse en un entorno de hipotecas con tasas elevadas. Canadá añadió crecimiento gracias a los incentivos de rehabilitación energética, mientras que México creció con las construcciones industriales de relocalización cercana.

En Europa, Alemania, Francia y el Reino Unido representaron conjuntamente la mayoría del valor regional, aprovechando cada uno los programas de préstamos o subvenciones públicas para impulsar las actualizaciones de fachadas y las pinturas interiores de bajas emisiones. Europa Central y Oriental se puso al día con un crecimiento financiado por las asignaciones estructurales de la UE, mientras que los mercados nórdicos mantuvieron un crecimiento de nicho bajo estrictos códigos medioambientales.

En América del Sur, la expansión de la vivienda social de Brasil y las construcciones comerciales impulsadas por el agronegocio impulsaron el crecimiento, mientras que las presiones cambiarias en Argentina redirigieron a los compradores hacia marcas locales. Chile, Perú y Colombia se beneficiaron de proyectos de infraestructura relacionados con la minería que requieren viviendas para trabajadores.

Oriente Medio y África comprenden una demanda menor, pero registrarán una demanda sustancial a medida que los megaproyectos de la Visión 2030 de Arabia Saudita requieran revestimientos exteriores premium tolerantes al calor extremo, y la urbanización del África subsahariana eleve el consumo base a pesar de la logística fragmentada.

Panorama regulatorio

La regulación se está endureciendo en torno a las emisiones de COV/SVOC y el contenido químico, acelerando el cambio hacia recubrimientos arquitectónicos con base acuosa y bajo contenido de COV. California redujo el límite de COV para pinturas planas de interior a 50 g/L en 2024, y la UE le siguió con un límite de 30 g/L en 2025, restringiendo los imprimadores alquídicos tradicionales ricos en solventes sin una reformulación importante.

En 2026, China implementó las normas nacionales obligatorias GB 30981.1-2025 (Recubrimientos Arquitectónicos) y GB 30981.2-2025 (Recubrimientos Industriales), en sustitución de la GB 18582, con límites de COV para pinturas planas de paredes interiores e imprimadores reducidos a 50 g/L e introduciendo límites de SVOC de 5 g/L. Esto amplía las exigencias de cumplimiento más allá de las ciudades de primer nivel. En Estados Unidos, el 40 CFR Parte 59 Subparte D continúa siendo la base del marco federal de COV, mientras los estados adoptan medidas de fortalecimiento del SIP, incluida la propuesta de la EPA de febrero de 2026 para aprobar las Reglas de Control de Contaminación del Aire de Michigan (MAPCR) 336.1660 y 336.1662. En Europa, el proceso de revisión de REACH de la UE continúa a lo largo de 2026, con un mayor enfoque en las restricciones por grupos y el escrutinio de los PFAS.

Análisis de la cadena de valor

La cadena de valor comienza con materias primas petroquímicas y de base biológica aguas arriba que se convierten en aglutinantes (en particular resinas acrílicas), pigmentos (incluido el TiO2), solventes y coalescentes, y aditivos (dispersantes, modificadores reológicos, antiespumantes y conservantes en el envase). Los fabricantes de recubrimientos gestionan luego la formulación, la producción de bases para teñido, el control de calidad, el envasado y la distribución, con ventas aguas abajo repartidas entre tiendas propias de la empresa, mayoristas, distribuidores independientes, comercios modernos de mejoras para el hogar y una creciente ejecución de comercio electrónico. La aplicación se realiza a través de consumidores de bricolaje y redes de pintores profesionales y DIFM, que influyen cada vez más en la elección de marca mediante compras a granel y sistemas respaldados por garantías.

Los principales puntos de fricción se encuentran en el cumplimiento normativo y la continuidad del suministro. La volatilidad de las materias primas posterior a 2024 (TiO2 e insumos relacionados con epóxidos) y las fluctuaciones cambiarias han impulsado a los productores hacia la redundancia regional y una verificación de proveedores más sólida, mientras que los cambios regulatorios (límites de COV, restricciones de biocidas de la UE y un escrutinio más amplio de sustancias impulsado por REACH) generan ciclos repetidos de reformulación y documentación que pueden retrasar los lanzamientos. La certificación y la demanda derivada de la contratación pública también dan forma a la cadena, con la Decisión 2025/2607 de la UE que actualiza los criterios de la Ecoetiqueta para pinturas decorativas y categorías relacionadas, reforzando la demanda de formulaciones trazables y de menor impacto, y de prácticas de envasado en toda la red de fabricantes y su ecosistema de materias primas.

Panorama Competitivo

Los cinco mayores proveedores controlaron el 49% de los ingresos de 2025, lo que indica una consolidación moderada en el mercado de revestimientos arquitectónicos. Sherwin-Williams, PPG y AkzoNobel están aprovechando la integración vertical en la producción de TiO₂ y resinas, lo que elevó el margen bruto de PPG en 120 puntos básicos en el ejercicio fiscal 2025. Asian Paints y Nippon Paint mantienen conjuntamente su posición a través de una densa distribución y alcance en tintado.

La participación digital diferencia a los líderes: la aplicación "Voice of Color" de PPG impulsó un aumento del 18% en las conversiones en línea, mientras que el "Dulux Visualizer" de realidad aumentada de AkzoNobel redujo las devoluciones de productos un 25%. Los nichos de mercado incluyen acabados interiores antimicrobianos que crecieron en 2025 y pinturas ecológicas mejoradas con grafeno dirigidas a consumidores con conciencia de sostenibilidad, aunque los disruptores aún poseen menos del 1% de participación. Las solicitudes de patentes se concentran en nano-dispersión y acrílicos de base biológica, con BASF registrando 14 nuevas familias en 2025.

Los especialistas regionales como Berger Paints, DAW SE y CIN defienden su participación en el mercado local con paletas de colores localizadas y entrega rápida, pero tienen dificultades para distribuir los costos de I+D en geografías más amplias. La adquisición sigue siendo el vector de crecimiento preferido; la participación del 51% de Nippon Paint en un productor turco abrió acceso directo a los canales de Oriente Medio y Norte de África en 2025.

Líderes de la Industria de Revestimientos Arquitectónicos

The Sherwin-Williams Company

AkzoNobel N.V.

Nippon Paint Holdings Co., Ltd

Asian Paints Ltd.

Pittsburgh Paints Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La oportunidad se concentra en torno a productos conformes y de bajas emisiones que también simplifican los flujos de trabajo de los contratistas, en particular donde los límites regulatorios y las expectativas de calidad del aire interior se endurecen más rápido que la infraestructura local. La implementación por parte de China de la GB 30981.1-2025 en 2026, que incluye nuevos límites de SVOC, y el avance de la UE hacia límites de COV muy bajos han incrementado la prima de los sistemas acrílicos con base acuosa que cuentan con estrategias de conservación robustas y una vida útil estable. Esto abre espacio para que los proveedores integren el cumplimiento normativo en surtidos listos para teñir, logística de color de entrega rápida y pedidos digitales que respaldan redes organizadas de pintores comerciales.

Las inversiones del lado de la oferta también están creando focos de oportunidad en geografías de alto crecimiento y en insumos de formulación de bajo carbono. BASF amplió su capacidad de dispersiones en febrero de 2026 en Mangalore, India, e inauguró una producción ampliada de dispersiones en marzo de 2026 en Durban, Sudáfrica, mejorando la disponibilidad regional de componentes clave con base acuosa. En julio de 2026, BASF lanzó aditivos certificados de balance de biomasa (Dispex AA 4145 MB, Rheovis PU 1333 MB, Rheovis HS 1169 MB), que permiten reclamos de menor huella de carbono del producto sin cambiar el equipo de aplicación aguas abajo. En India, Nippon Paint anunció en junio de 2026 un plan para agregar ocho plantas de fabricación para 2029, junto con inversión a corto plazo tanto en proyectos nuevos como en la expansión de instalaciones existentes. Esto refuerza el impulso para localizar la producción y acortar los plazos de entrega en mercados dependientes de importaciones, donde la volatilidad del TiO2 y otros insumos puede alterar los precios y la disponibilidad.

Desarrollos recientes del sector

- Mayo de 2026: Sherwin-Williams y Nippon Paint Group confirmaron una propuesta conjunta para adquirir AkzoNobel, tras una oferta de abril de 2026 y la presentación de una propuesta formal el 29 de abril de 2026. La división propuesta asignaba a Sherwin-Williams la adquisición de los negocios de Marine and Protective, Automotive and Specialty, y Powder Coatings de AkzoNobel, mientras que Nippon Paint Group adquiriría los negocios de Decorative Paints e Industrial Coatings, aunque las juntas directivas de AkzoNobel rechazaron la propuesta. El acercamiento pone de relieve el interés estratégico continuo por consolidar escala, carteras y canales en el sector de recubrimientos, con posibles repercusiones en el poder de negociación de compras y en los presupuestos de innovación, incluso sin una transacción completada.

- Marzo de 2026: Sherwin-Williams completó una importante ampliación en su planta de recubrimientos metálicos para bobinas y extrusión de Bowling Green, Kentucky, aumentando la capacidad global en un 60% respecto a los niveles de 2025. La mejora de la planta añadió automatización y capacidad de fabricación que refuerza la fiabilidad del suministro para la demanda de recubrimientos metálicos vinculada a productos de construcción y fabricación relacionada con la construcción. Un mayor rendimiento y control de procesos en una gran instalación de EE. UU. también puede influir en los niveles de servicio competitivos y en los plazos de entrega en segmentos adyacentes de recubrimientos.

- Octubre de 2025: BASF puso en marcha una nueva línea de producción de dispersiones utilizadas en recubrimientos arquitectónicos en su planta de Dilovasi, Turquía. La capacidad adicional respalda el suministro de aglutinantes de dispersión de bajo contenido de COV utilizados en pinturas arquitectónicas con base acuosa, en línea con el endurecimiento de los requisitos de emisiones. La producción regional reduce la fricción logística para los clientes que están reformulando sus productos y abandonando los sistemas con base solvente bajo restricciones más estrictas de COV y contenido químico.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado abarca los recubrimientos arquitectónicos utilizados en edificios, incluidas las pinturas y los productos de recubrimiento aplicados a superficies interiores y exteriores con fines de protección y estética, y se dimensiona en valor en USD.

Exclusiones del alcance: se excluyen los recubrimientos industriales de protección, los recubrimientos para automóviles, los recubrimientos marinos y los elementos que no son recubrimientos, como equipos de aplicación o servicios de preparación de superficies.

Descripción general de la segmentación

- Por Tipo de Resina

- Acrílico

- Alquídico

- Epoxi

- Poliéster

- Poliuretano

- Otros Tipos de Resina

- Por Tecnología

- Base Agua

- Base Solvente

- Otras Tecnologías

- Por Uso Final

- Residencial

- Comercial

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Indonesia

- Vietnam

- Tailandia

- Filipinas

- Singapur

- Vietnam

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Polonia

- Países Nórdicos

- Rusia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza con datos públicos que ayudan a anclar la demanda de construcción y renovación, para luego vincularla con el consumo de recubrimientos. Habitualmente revisamos indicadores oficiales de construcción y vivienda, como publicaciones de estadísticas nacionales, series de permisos y finalizaciones de construcción, e índices de precios de materiales que afectan los plazos de los proyectos.

Para mantener las hipótesis bien fundamentadas, también recurrimos a fuentes como los datos de construcción del Censo de EE. UU., la producción de construcción de Eurostat, las estadísticas comerciales de UN Comtrade para categorías relacionadas con recubrimientos, e indicadores macroeconómicos del Banco Mundial. Se utilizan bases de datos de patentes para comprender la dirección tecnológica, por ejemplo, la innovación en productos de base acuosa y bajo contenido de COV. Los informes anuales, las presentaciones a inversores y las publicaciones fiables de asociaciones comerciales nos ayudan a seguir los cambios en la combinación de productos y la estructura de los canales, y utilizamos fuentes de suscripción de pago para datos financieros de empresas y noticias con el fin de contrastar la exposición de ingresos y cualquier impacto derivado de eventos concretos. Estas fuentes documentales no son exhaustivas, y durante el trabajo utilizamos referencias públicas adicionales para validar y aclarar datos puntuales.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba las hipótesis documentales, en particular cuando los datos publicados públicamente no muestran con claridad la combinación de recubrimientos, la evolución de los precios y la demanda de repintado frente a obra nueva. Las entrevistas y encuestas abarcan fabricantes, distribuidores, contratistas y grandes usuarios finales en Asia-Pacífico, EMEA y América, de modo que el modelo refleje señales de demanda sobre el terreno y factores de conversión realistas.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | Directivos (CXO): 12% | APAC: 43% |

| Nivel medio: 59% | Líderes funcionales/de unidad: 32% | EMEA: 32% |

| Actores más pequeños: 16% | Gerentes: 56% | América: 25% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye mediante un enfoque descendente en el que la actividad de construcción y la intensidad de renovación se traducen en un conjunto de demanda de recubrimientos abordable, que luego se valora utilizando hipótesis de precio y combinación. Después, realizamos verificaciones ascendentes selectivas mediante ingresos de proveedores muestreados por región, verificaciones de canales de distribución y pruebas de coherencia de volumen por precio de venta promedio. Cuando el consumo implícito parece poco plausible, se ajustan los totales.

Los insumos del modelo incluyen indicadores como el inicio y la finalización de viviendas, los permisos de construcción, el gasto en construcción, las tendencias de urbanización y formación de hogares, la proporción de productos de base acuosa frente a base solvente, y el comportamiento del ciclo de repintado en edificios residenciales y comerciales. Para la fijación de precios, utilizamos una visión práctica de la dirección de los costos de las materias primas y del movimiento de los precios de venta realizados, obtenida a través de entrevistas, y luego aplicamos reglas de sincronización cambiaria específicas por región para evitar mezclar periodos de conversión.

Para la previsión, se utiliza el análisis de escenarios, respaldado por una regresión multivariable ligera sobre la producción de construcción y la actividad de renovación cuando la profundidad de la serie temporal es suficiente. Cuando faltan insumos para países más pequeños, utilizamos indicadores regionales sustitutos y aplicamos rangos conservadores de penetración y combinación que fueron validados durante las entrevistas.

Validación de datos y ciclo de actualización

Los resultados se validan mediante triangulación entre señales independientes, como series macroeconómicas de construcción, la dirección de los flujos comerciales de categorías relacionadas con recubrimientos, y el gasto implícito en recubrimientos per cápita y por hogar. Cualquier variación importante desencadena una revisión en profundidad de los factores clave, e iniciamos llamadas de seguimiento cuando la discrepancia está relacionada con la combinación, el precio o la estructura de canales, en lugar de un simple desfase de datos.

Antes de la aprobación final, el modelo y las hipótesis pasan por múltiples revisiones de analistas. También verificamos el perfil interanual en busca de saltos que no coincidan con las condiciones observadas de construcción y renovación. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando eventos importantes pueden alterar los precios, la demanda o la regulación. Se realiza una revisión final previa a la entrega para reflejar la información más reciente.

Tamaño del mercado de recubrimientos arquitectónicos de Mordor Intelligence comparado con otras estimaciones publicadas

Diferentes fuentes suelen publicar distintos tamaños de mercado para los recubrimientos arquitectónicos porque los límites de categoría no siempre se tratan de la misma manera, y porque las decisiones sobre precios y sincronización cambiaria pueden alterar un total basado en valor. El año de referencia principal también varía, ya que algunas publicaciones utilizan un año base y otras informan el primer año de previsión.

Las tendencias de la producción de construcción y las verificaciones de la demanda de repintado recopiladas durante las entrevistas son la evidencia utilizada para mantener la estimación de Mordor Intelligence alineada con un gasto realista en recubrimientos, especialmente al separar los recubrimientos decorativos para edificios de las categorías industriales y especializadas adyacentes. Las diferencias también provienen de cómo se valora la combinación de base acuosa frente a base solvente, si se contabilizan por completo tanto los canales minoristas como los de contratistas, y si la inflación de precios asumida se aplica de manera uniforme entre regiones.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 96,12 mil millones de USD (2025) | |

| Consultora Global A | 69,51 mil millones de USD (2025) | Esta estimación parece tratar el mercado como un segmento arquitectónico dentro de un marco más amplio de pinturas y recubrimientos, lo que puede reducir el alcance y aplicar una cobertura de canales y una lógica de precios diferentes, dando lugar a un valor de 2025 más bajo. |

| Editorial del Sector B | 93,63 mil millones de USD (2026) | La cifra principal se establece para 2026, y las diferencias pueden deberse al año base elegido, a la forma en que se pondera la demanda residencial frente a la no residencial, y a cómo se aplican el precio y la sincronización cambiaria en las consolidaciones regionales. |

En general, la dispersión en los valores publicados se explica principalmente por los límites de alcance, la selección del año y la forma en que se tratan el precio y la combinación de canales en el modelo. Al mantener el conjunto de demanda anclado a señales observables de construcción y renovación, y luego validar los totales con verificaciones específicas del lado de la oferta, los resultados siguen siendo trazables a insumos claros y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de revestimientos arquitectónicos en 2031?

Se prevé que el mercado de revestimientos arquitectónicos alcance los 123.960 millones de USD en 2031, creciendo a una CAGR del 4,33% de 2026 a 2031.

¿Qué tipo de resina tiene la mayor participación en la demanda global?

Las resinas acrílicas lideraron con una participación del 54,13% en 2025 gracias a su cumplimiento de las normas de bajo contenido de COV y su durabilidad exterior.

¿A qué velocidad está creciendo la región de Asia-Pacífico?

La demanda de Asia-Pacífico avanza al 5,57%, la CAGR regional más rápida, impulsada por la urbanización y el aumento del uso de pintura per cápita.

¿Qué participación tienen las tecnologías de base agua?

Los revestimientos de base agua ya representan el 52,12% del volumen global y se están expandiendo más rápido que el mercado en general.

Última actualización de la página el: