Tamaño y Participación del Mercado de Bienes Raíces Comerciales de Turquía

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

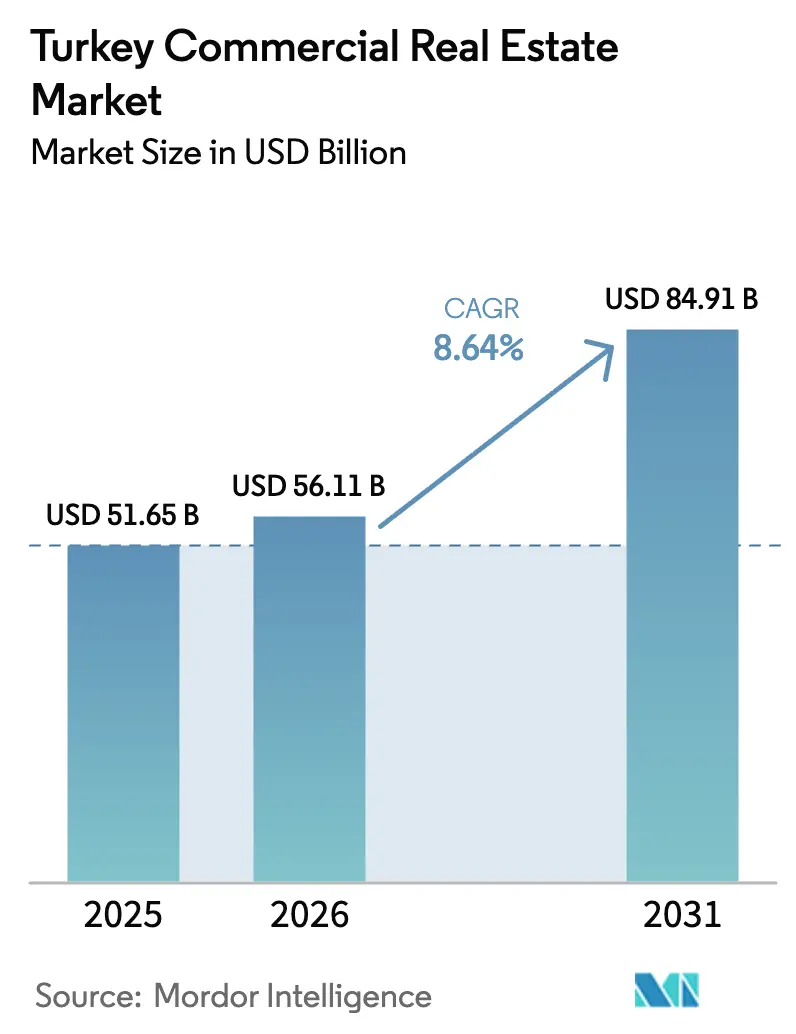

| Tamaño del mercado en el año base (2025) | 51.65 Mil millones de dólares |

| Tamaño del Mercado (2026) | 56.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 84.91 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.64% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bienes Raíces Comerciales de Turquía por Mordor Intelligence

Se espera que el tamaño del Mercado de Bienes Raíces Comerciales de Turquía aumente de 51,65 mil millones de USD en 2025 a 56,11 mil millones de USD en 2026 y alcance los 84,91 mil millones de USD en 2031, creciendo a una CAGR del 8,64% durante 2026-2031.

Esta expansión está respaldada por la fabricación impulsada por el nearshoring, la absorción logística generada por el comercio electrónico y los ingresos turísticos sostenidos que mantienen elevada la ocupación en hostelería y comercio minorista[1]Encuestas Económicas de la OCDE: Türkiye 2024, OCDE, oecd.org. La escasa oferta de activos de Categoría A, las estructuras de arrendamiento con cobertura cambiaria y la reurbanización conforme al código sísmico refuerzan aún más los rendimientos de alquiler a pesar de un entorno de tipos de política del 50%. La logística lidera todos los tipos de propiedad en crecimiento, ya que la demanda de almacenes supera las nuevas entregas, mientras que los compromisos de centros de datos de Google y otros operadores de hiperescala señalan un creciente apetito por la infraestructura digital. La propiedad fragmentada entre GYOs nacionales, promotores privados y firmas de asesoramiento global mantiene la competencia fluida y las carteras de transacciones diversificadas.

Conclusiones Clave del Informe

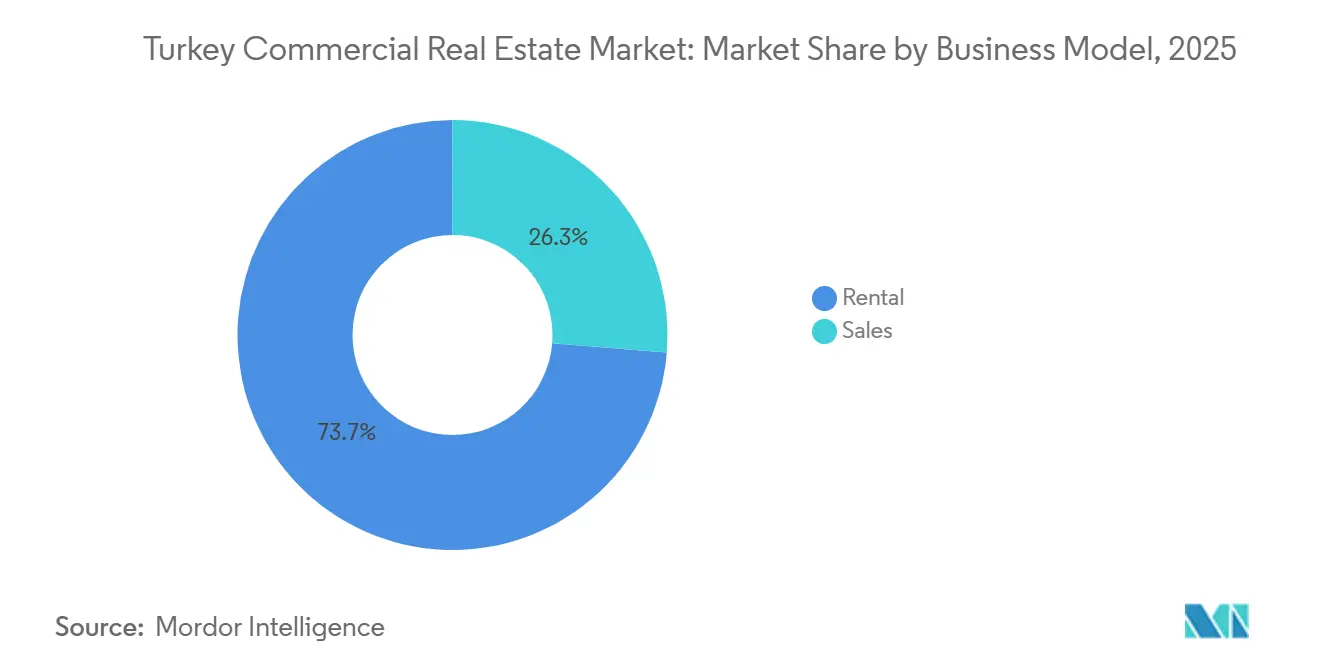

- Por modelo de negocio, los alquileres captaron el 73,7% de la participación del mercado de bienes raíces comerciales de Turquía en 2025; se espera que las ventas registren la CAGR más rápida del 9,42% hasta 2031.

- Por tipo de propiedad, el comercio minorista lideró con una participación de ingresos del 37,1% en 2025, mientras que se proyecta que la logística crezca a una CAGR del 9,81% hasta 2031.

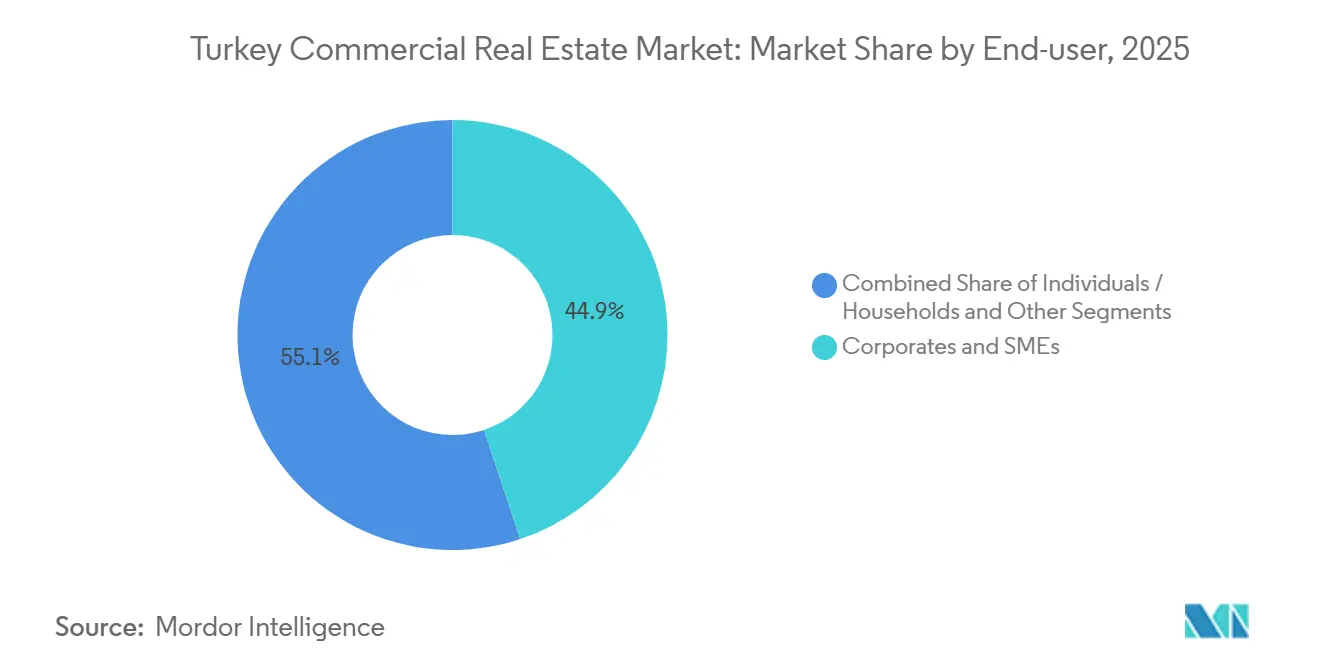

- Por usuario final, las corporaciones y pymes representaron el 44,9% del tamaño del mercado de bienes raíces comerciales de Turquía en 2025; el mismo grupo está preparado para la CAGR más alta del 10,03% hasta 2031.

- Por ciudad, Estambul representó el 37,3% del valor en 2025, mientras que Esmirna está previsto que se expanda a una CAGR del 10,23% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Bienes Raíces Comerciales de Turquía

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El nearshoring y la fabricación orientada a la exportación impulsan la demanda logística/industrial | +2,1 | Corredores de Mármara y del Egeo | Mediano plazo (2–4 años) |

| El crecimiento del comercio electrónico acelera los almacenes modernos y los centros de última milla | +1,9 | Nacional con foco en Estambul | Mediano plazo (2–4 años) |

| La recuperación del turismo apoya hoteles, comercio minorista y usos mixtos en ciudades costeras y patrimoniales | +1,8 | Regiones costeras y Capadocia | Corto plazo (≤ 2 años) |

| La renovación urbana y las reconstrucciones sísmicamente resilientes crean carteras de desarrollo de Categoría A | +1,6 | Estambul, Esmirna, Bursa | Largo plazo (≥ 4 años) |

| Los centros de datos y parques empresariales se benefician de la ubicación estratégica | +1,2 | Ankara y Estambul | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Nearshoring y la Fabricación Orientada a la Exportación Impulsan la Demanda Logística/Industrial

Los fabricantes de automóviles europeos ampliaron su capacidad en Turquía durante 2024, lo que provocó un aumento del 100% en los alquileres industriales a medida que las Zonas Industriales Organizadas se llenaron rápidamente. La inversión de 220 millones de USD de Renault en Bursa impulsó la producción de vehículos eléctricos y generó arrendamientos de almacenes auxiliares en un radio de 100 kilómetros. La inversión extranjera directa en manufactura creció un 32,5% interanual hasta 2.300 millones de USD, diversificada entre inversores holandeses, alemanes y estadounidenses. La política gubernamental ahora apunta a 10.000 millones de USD anuales de nueva inversión extranjera directa, principalmente mediante la ampliación de la capacidad de las Zonas Industriales Organizadas y la simplificación de los permisos. Estas medidas acortan las cadenas de suministro hacia Europa, reduciendo los costos logísticos hasta un 18% en comparación con las ubicaciones del centro de Anatolia.

La Recuperación del Turismo Apoya Hoteles, Comercio Minorista y Usos Mixtos en Ciudades Costeras y Patrimoniales

Los ingresos por turismo alcanzaron 61.100 millones de USD en 2024, con 52,6 millones de visitantes que acudieron a los complejos costeros y los distritos históricos. La ocupación de hoteles de cinco estrellas en Antalya superó el 85% entre mayo y octubre, reactivando las carteras de hoteles paralizadas. El frente marítimo Tersane de Estambul combina compras, restauración y museos en 140.000 metros cuadrados para captar el gasto de los visitantes.[2]Informe del Mercado Inmobiliario de Turquía H1 2024, Cushman & Wakefield, cushmanwakefield.com Los alquileres de lujo en la Avenida Bağdat alcanzaron 250 USD por metro cuadrado al mes, una prima del 40% sobre los locales secundarios. Un programa de exención del IVA para renovaciones de hoteles de más de 50 habitaciones acelera los ciclos de inversión de capital y sostiene la demanda impulsada por el turismo.

La Renovación Urbana y las Reconstrucciones Sísmicamente Resilientes Crean Carteras de Desarrollo de Categoría A

La Ley 6306 exige la demolición del parque inmobiliario no conforme, generando una cartera de Categoría A de varias décadas. La financiación del ISMEP de 1.260 millones de USD rehabilitará 1.095 edificios públicos a finales de 2024. El cumplimiento del nuevo código añade entre un 15% y un 25% a los costos, pero asegura primas de alquiler de hasta el 30%, ya que los inquilinos priorizan la seguridad y las aseguradoras reducen las primas[3]Monitor Económico de Turquía, Banco Mundial, worldbank.org. El proyecto Yeni Fikirtepe de Emlak Konut, valorado en 150 millones de USD, contempla 11.000 unidades sísmicamente seguras más instalaciones comerciales. Estambul, Esmirna y Bursa albergan el 70% de los sitios de transformación, generando una demanda a largo plazo de ingeniería y materiales.

El Crecimiento del Comercio Electrónico Acelera los Almacenes Modernos y los Centros de Última Milla

Las ventas en línea se dispararon hasta el equivalente a 66.600 millones de USD en 2023, elevando la absorción de almacenes a 179.700 metros cuadrados en el primer semestre de 2024, un salto del 138%. FedEx inauguró en septiembre de 2025 un centro de 130 millones de USD y 25.000 metros cuadrados en el Aeropuerto de Estambul, reduciendo los tiempos de tránsito regional en un 30%. El centro de distribución de Amazon en Tuzla emplea a 1.500 personas y gestiona entregas en el mismo día en toda la región de Mármara. La primera fase de 205.000 metros cuadrados de SMARTIST subraya la prominencia de Estambul en el transporte aéreo de carga. Las zonas logísticas designadas por el gobierno ofrecen terrenos un 40% más baratos que los sitios privados, catalizando las redes de distribución nacionales.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La volatilidad cambiaria, la alta inflación y los costos de financiación complican la suscripción | -1,5 | Nacional | Corto plazo (≤ 2 años) |

| El cumplimiento del código sísmico y la inflación en la construcción elevan los presupuestos de los proyectos | -0,9 | Estambul, Esmirna, Bursa | Mediano plazo (2–4 años) |

| La variabilidad en los permisos y la incertidumbre geopolítica/política prolongan los plazos | -0,7 | Nacional | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad Cambiaria, la Alta Inflación y los Costos de Financiación Complican la Suscripción

La lira turca perdió un 30% frente al dólar en 2024, mientras que la inflación alcanzó el 64,77%, comprimiendo los rendimientos no cubiertos. Un tipo de política del 50% se traduce en costos de préstamos comerciales del 55%–65%, haciendo inviable el apalancamiento a menos que los alquileres se reajusten un 40% anualmente. Los arrendamientos indexados al dólar y los swaps compensan la exposición, pero erosionan entre un 3% y un 5% de los diferenciales de rendimiento bruto. İş GYO y Akfen pospusieron ampliaciones de capital después de que el índice de los fondos de inversión inmobiliaria cayera un 18% en términos de lira durante los primeros nueve meses de 2024. Los conglomerados con abundante liquidez y los fondos soberanos dominan así las adquisiciones, dejando de lado al capital privado altamente apalancado.

El Cumplimiento del Código Sísmico y la Inflación en la Construcción Elevan los Presupuestos de los Proyectos

Los aisladores sísmicos obligatorios y el hormigón armado añaden entre un 15% y un 25% a los costos de referencia, mientras que el acero y el cemento superaron el IPC en hasta 15 puntos en 2024. La rehabilitación de un edificio de 10 plantas en Kadıköy puede costar entre 800 y 1.200 USD por metro cuadrado, frente a los 600–900 USD de las nuevas construcciones en terrenos vacíos. Las aprobaciones de permisos promedian entre 18 y 24 meses en escenarios de propiedad fragmentada, lo que infla los costos de mantenimiento y aplaza los ingresos. Las aseguradoras ahora rechazan los edificios no conformes, empujando a los propietarios hacia mejoras o rotación de inquilinos. Los promotores más pequeños sin balances sólidos salen del mercado o se fusionan, catalizando la consolidación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Negocio: El Dominio del Alquiler Refleja el Capital en Busca de Rendimiento

Los activos en alquiler representaron el 73,7% de la participación del mercado de bienes raíces comerciales de Turquía en 2025, impulsados por inversores que prefieren flujos de ingresos indexados al dólar que protegen contra la depreciación de la lira. Los fondos de pensiones y los GYOs estructuran arrendamientos triple neto que ofrecen rendimientos anualizados del 8%–10% en oficinas y centros comerciales de Categoría A. La ola de construcción para alquiler está ampliando el parque destinado a jóvenes profesionales a medida que la propiedad de vivienda cae al 58%. La propiedad fraccionada a través del lanzamiento de certificados negociables de agosto de 2025 sobre el proyecto Damla Kent, valorado en 1.510 millones de USD, podría reducir la brecha entre alquiler y venta al desbloquear liquidez para los inversores minoristas. Las transacciones de venta siguen siendo menores, pero alcanzan primas en enclaves costeros de lujo, donde las villas de Bodrum se revalorizaron entre un 12% y un 18% durante 2024.

Se prevé que la actividad de ventas crezca a una sólida CAGR del 9,42%, aunque enfrenta vientos en contra por los mayores umbrales de ciudadanía y los costos hipotecarios superiores al 30%. Existe potencial alcista a largo plazo para las ventas a través de plataformas digitales que acortan los ciclos de liquidación y mediante comunidades planificadas que ofrecen servicios integrados. Aun así, los alquileres seguirán siendo el pilar del mercado de bienes raíces comerciales de Turquía, ya que las instituciones priorizan los flujos de caja predecibles y la visibilidad de los dividendos.

Por Tipo de Propiedad: El Auge de la Logística Contrasta con la Madurez del Comercio Minorista

El comercio minorista lideró la tabla de ingresos de 2025 con un 37,1%, respaldado por 441 centros comerciales que totalizan casi 14 millones de metros cuadrados de superficie bruta alquilable. Sin embargo, se proyecta que los activos logísticos registren la CAGR más rápida del 9,81%, ya que el comercio electrónico y el nearshoring reducen las vacantes de almacenes. Los alquileres de almacenes en el corredor de Tuzla en Estambul se duplicaron interanualmente, mientras que la expansión del puerto de Esmirna apoya una distribución rentable hacia Europa. El centro aeroportuario de FedEx de 130 millones de USD y el campus de carga aérea escalable de SMARTIST ejemplifican las apuestas institucionales por la columna vertebral logística de Turquía.

Aunque el comercio minorista físico enfrenta la canibalización en línea, los formatos experienciales —cines, pistas de esquí cubiertas y mercados gastronómicos— mantienen la ocupación por encima del 95% en centros emblemáticos como el Mall of Istanbul. Las calles comerciales de lujo en Nişantaşı alcanzan alquileres de 250 USD por metro cuadrado, aprovechando el apetito de lujo de los turistas. La demanda de oficinas repuntó con fuerza, con la ocupación de Categoría A en Estambul alcanzando un máximo de 12 años del 89,7% gracias a las consolidaciones en torres sísmicamente conformes. Las carteras de centros de datos y hostelería diversifican la combinación de activos, asegurando que el binomio tradicional oficina-comercio minorista ya no domine el mercado de bienes raíces comerciales de Turquía.

Por Usuario Final: Las Corporaciones y las Pymes Lideran la Combinación de Ocupantes

Las corporaciones y las pymes mantuvieron una participación de ingresos del 44,9% en 2025, subrayando su papel como principales impulsores del mercado de bienes raíces comerciales de Turquía. Los 3,5 millones de empresas registradas del país, más los 1.200 millones de USD en entradas de capital de riesgo en 2023, alimentan un apetito constante por oficinas modernas, naves de fabricación ligera y parcelas para centros de datos. Las multinacionales arrendaron el 60% de la nueva oferta de Categoría A de Estambul en 2024, gravitando hacia torres sísmicamente seguras con certificación LEED que reducen los costos de seguros. Las pymes, especialmente las startups de comercio electrónico, prefieren los entornos de coworking; los operadores de espacios flexibles ampliaron su presencia en un 25% en 2024.

Los particulares y los hogares representan una porción menor, pero sostienen los proyectos costeros de lujo. Las villas de Bodrum se revalorizaron un 18% en 2024 tras una oleada de compradores de alto patrimonio neto procedentes de los mercados del Golfo que invirtieron en residencias de marca con acceso a marina. El apoyo al alquiler subvencionado por el gobierno para startups tecnológicas bajo el programa KOSGEB orienta a las pymes hacia parques tecnológicos especializados en Ankara y Estambul, reforzando la CAGR prevista del 10,03% para la demanda impulsada por las corporaciones. Se espera que la participación del mercado de bienes raíces comerciales de Turquía correspondiente a las corporaciones aumente ligeramente a medida que los certificados financiados colectivamente comiencen a financiar instalaciones específicas para inquilinos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El dominio del 37,3% de Estambul sobre el valor nacional descansa en una densidad de infraestructura incomparable y un profundo gasto de los consumidores. La ciudad absorbió 138.597 metros cuadrados de parque de oficinas de Categoría A en el primer semestre de 2024, un aumento del 32,9% respecto al año anterior, mientras que el Centro Financiero de Estambul alcanzó la plena ocupación en sus torres ancla, que albergan el banco central y el regulador de los mercados de capitales. Los alquileres logísticos de primera línea dentro del corredor aeroportuario se duplicaron a medida que los inquilinos competían por las últimas parcelas urbanizables dentro de la tercera circunvalación. Aun así, la rehabilitación sísmica limita el parque más antiguo; el ISMEP demolió 592 edificios por debajo del estándar a finales de 2024 y desbloqueó una cartera de 1.260 millones de USD de reconstrucción conforme al código.

Ankara, durante mucho tiempo una ciudad burocrática, agudizó su perfil tecnológico después de que Google comprometiera 1.200 millones de USD para un campus de centros de datos en Sincan. Los alquileres de oficinas a 18 USD por metro cuadrado al mes ofrecen un ahorro del 60% frente a Estambul, lo que lleva a agencias estatales y embajadas extranjeras a prearrendar espacios de Categoría A en Çankaya. Los incentivos gubernamentales reembolsan hasta el 50% del alquiler para startups en los tecnoparques de Bilkent y Hacettepe, satisfaciendo la demanda de las pymes. Mientras tanto, la perspectiva de CAGR del 10,23% de Esmirna refleja la expansión del puerto del Egeo que cuadruplicará el movimiento de contenedores para 2030 y atraerá a fabricantes de nearshoring que buscan terrenos libres de aranceles.

Los mercados del resto de Turquía exhiben bolsas de resiliencia. Los 52,6 millones de llegadas de turistas nacionales a Antalya en 2024 generaron 61.100 millones de USD en ingresos de visitantes, que se derraman en proyectos hoteleros y comerciales. El corredor automotriz de Bursa se benefició de la actualización de la planta de Renault por 200 millones de euros, generando demanda de almacenes auxiliares en un radio de 100 kilómetros. La digitalización municipal de los flujos de trabajo de permisos reduce los plazos de los proyectos entre un 20% y un 30% en las principales metrópolis, pero los municipios más pequeños aún luchan con títulos de propiedad fragmentados, lo que mantiene mayores costos de mantenimiento para los promotores.

Panorama regulatorio

El mercado de bienes raíces comerciales de Turquía está regido por un marco regulatorio que abarca zonificación, supervisión de la construcción, vigilancia del mercado de capitales y normas de transacción. La transformación urbana continúa anclada en la Ley N.º 6306, y las enmiendas de febrero de 2026 a sus reglas de implementación agilizaron aún más los procesos de transformación, incluidos ajustes a las tasas de garantía de contratistas para licencias emitidas a partir del 1 de enero de 2024. La viabilidad del desarrollo de tierras también está determinada por el marco de la Cuota de Valorización, actualizado en abril de 2025, que fija la participación pública en el 90% de la plusvalía generada por cambios en los planes de zonificación y formaliza los requisitos de los comités de valuación y tasación.

En 2026, las normas de transacción y operación de activos se endurecieron aún más. Las enmiendas de abril de 2026 al Reglamento de Comercio Inmobiliario introdujeron un sistema de pago seguro para la venta de propiedades para alinear la transferencia de título con el flujo de pago, con aplicación obligatoria para ventas a partir del 1 de julio de 2026 bajo el Ministerio de Comercio. Para los activos gestionados de múltiples propietarios, las enmiendas de mayo de 2026 a la Ley de Propiedad Horizontal (Ley N.º 634) limitaron los aumentos discrecionales en las cuotas de mantenimiento de conjuntos y apartamentos, vinculando los aumentos por encima de la tasa de revaluación a la aprobación mayoritaria de la Junta de Propietarios, lo que afecta las estructuras de presupuesto y traspaso de costos operativos en sitios de uso mixto y liderados por el comercio minorista.

Análisis de la cadena de valor

La cadena de valor de los bienes raíces comerciales de Turquía comienza con la adquisición de terrenos y la viabilidad de zonificación (permisos de planes municipales y cálculos de DAP/plusvalía), pasa al financiamiento de proyectos (deuda bancaria limitada por altas tasas, capital a través de GYO y socios, e instrumentos alternativos como los certificados inmobiliarios supervisados por la SPK utilizados en el modelo Damla Kent de Istanbul), y luego continúa con el diseño y los permisos (diseño basado en BIM, cumplimiento y supervisión sísmica). Sigue la construcción, que involucra a contratistas generales, especialistas en MEP e insumos de acero y cemento aguas arriba. El arrendamiento y la intermediación son gestionados por firmas de asesoría locales y globales, y la cadena termina con la gestión de propiedades e instalaciones, donde la transparencia operativa y la gobernanza de los cargos de servicio han cobrado importancia.

A lo largo de la cadena, la capacidad de cumplimiento y la entrega de infraestructura son cada vez más decisivas. La calificación y el seguimiento de contratistas están respaldados por el régimen de clasificación y registro de contratistas del Ministerio de Medio Ambiente, Urbanización y Cambio Climático (con números de permiso únicos accesibles a través de SHANTIYE-M), mientras que los límites de jefes de obra y las normas de supervisión apuntan a una mejor calidad de construcción y un menor riesgo de ejecución. En el lado de la demanda, los principales programas de infraestructura elevan el valor de ubicación para parques logísticos y empresariales: en marzo de 2026 el Banco Mundial aprobó un financiamiento de USD 2.000 millones para el Cruce Ferroviario del Norte de Istanbul (INRAIL) de 127 km, y para mayo de 2026 el proyecto avanzó a una etapa de expresión de interés para consultoría con múltiples paquetes de licitación, extendiendo el cronograma de desarrollo de proyectos industriales, de almacenamiento y comerciales orientados al tránsito en torno a nuevas conexiones de carga y pasajeros.

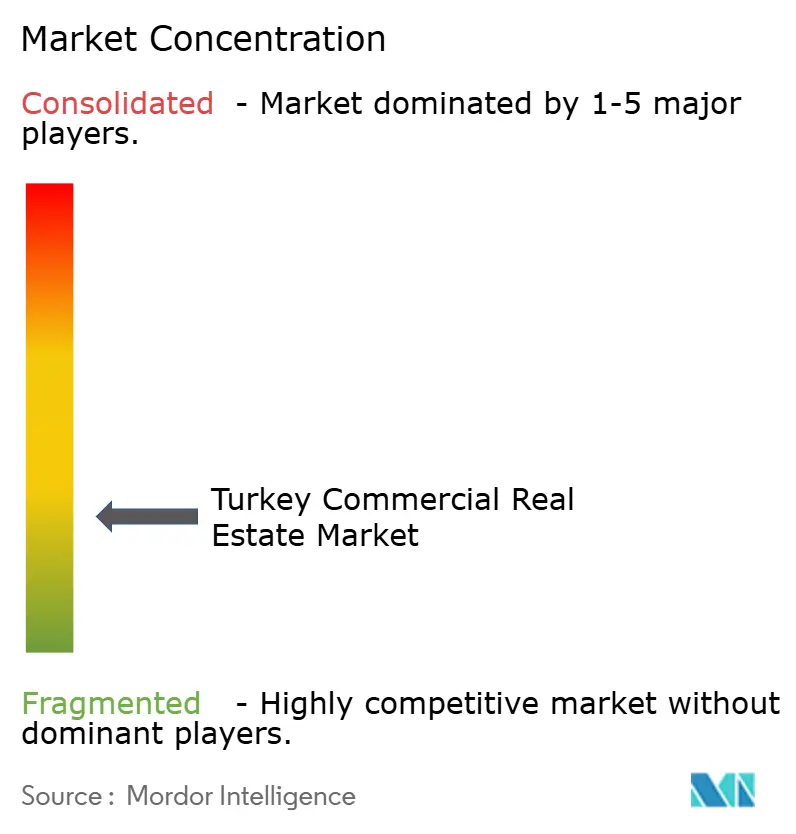

Panorama Competitivo

La competencia sigue siendo muy fragmentada, con los principales GYOs controlando solo una modesta participación del valor bruto total de los activos, lo que deja un margen sustancial para la consolidación del sector. Emlak Konut utiliza su estructura de fondo de inversión inmobiliaria con ventajas fiscales para prevender unidades residenciales que financian planes maestros de uso mixto, mientras que Torunlar se apoya en la gestión de centros comerciales para reciclar efectivo en activos logísticos. İş GYO y Akfen retrasaron las ofertas secundarias de 2024 después de que el índice de los fondos de inversión inmobiliaria perdiera un 18% en términos de lira, subrayando el apretón de financiación provocado por los tipos de política del 50%. Los conglomerados con abundante liquidez, como Orjin Group, explotan la brecha: su adquisición de 500 millones de USD del 42% de IstinyePark en abril de 2024 revalorizó los activos comerciales de primer nivel por encima de los 13.500 USD por metro cuadrado.

Los fondos soberanos extranjeros de Catar, Abu Dabi y Kuwait se concentran en inversiones en oficinas y hostelería indexadas a los ingresos, a menudo asociándose con promotores locales para obtener experiencia en permisos y construcción. La compra de una marina en Estambul por parte de Koc Holding por 504 millones de USD en mayo de 2025 diversifica hacia el ocio al tiempo que asegura flujos de caja en dólares. Los promotores privados Rönesans, NEF y DAP Yapı utilizan cada vez más la construcción modular y la prefabricación fuera de obra para reducir los ciclos de construcción hasta un 25%, una cobertura táctica frente a los volátiles precios del cemento.

Los disruptores del sector PropTech añaden otro vector competitivo. Los certificados inmobiliarios negociables, emitidos por primera vez para el proyecto Damla Kent de 1.500 millones de USD, permiten a los inversores individuales comprar participaciones registradas en cadena de bloques de los ingresos por alquiler, reduciendo las comisiones de transacción al 0,4%. Las plataformas de gemelo digital que optimizan el uso de energía reducen los gastos operativos entre un 8% y un 12%, un argumento de venta para los compradores institucionales sujetos a compromisos de criterios ambientales, sociales y de gobernanza. Las principales consultoras —Cushman & Wakefield, JLL, Colliers— integran estas tecnologías en mandatos de gestión de activos, buscando honorarios de asesoramiento de mayor margen a medida que los márgenes de corretaje puro se comprimen.

Líderes de la Industria de Bienes Raíces Comerciales de Turquía

Emlak Konut GYO

Torunlar GYO

Rönesans Gayrimenkul

NEF

Sinpaş GYO

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Existe un claro espacio en blanco en la intersección de la renovación resiliente sísmicamente y las operaciones de nivel institucional. La transformación impulsada por la Ley 6306, respaldada por programas como ISMEP y reforzada por las actualizaciones de implementación de 2026, mantiene activa una gran cartera de reconstrucciones y adaptaciones en Istanbul y otras metrópolis de alto riesgo. Ese entorno crea un canal viable para desarrolladores e inversores que puedan combinar capacidad de ingeniería, desalojo escalonado de arrendatarios y mejoras de construcción ecológica en paquetes de reurbanización bancables. Los marcos regulatorios también determinan las decisiones de viabilidad, ya que la cuota de valorización del 90% vinculada a las enmiendas de los planes de zonificación (dentro del marco actualizado de 2025) favorece a los proyectos que se alinean con derechos existentes, reposicionan terrenos industriales abandonados o utilizan estructuras de asociación que acomodan la carga fiscal.

La regeneración de uso mixto y los destinos modernos liderados por el comercio minorista también ofrecen oportunidades de inversión donde el turismo y el flujo de visitantes respaldan formatos experienciales. Los proyectos de reutilización de frentes costeros de Istanbul y los grandes esquemas de uso mixto ilustran que el apetito de los desarrolladores no se limita a las oficinas tradicionales o al comercio minorista de un solo uso. La actividad de oferta continúa también fuera de Istanbul: Maximum Life A.Ş. lanzó el proyecto Maximum Life Eryaman en Ankara en abril de 2026, que incluye 38.000 metros cuadrados de espacio comercial junto con oficinas y 900 unidades residenciales, y Vakif GYO firmó un contrato de construcción en febrero de 2026 para el proyecto de uso mixto VYeniKonak en Izmir, con el objetivo de obtener la certificación LEED Gold. En paralelo, las actualizaciones legislativas de junio de 2026 que ampliaron el marco regulatorio del Centro Financiero de Istanbul refuerzan el papel de los ecosistemas regulados de distritos financieros en la configuración de la demanda de oficinas Grade-A y comercio minorista con servicios en torno a instituciones ancla.

Desarrollos recientes del sector

- Junio de 2026: Emlak Konut GYO completó la emisión de USD 650 millones en certificados de arrendamiento (sukuk) a 5 años con un cupón del 7,75% y los cotizó en la Bolsa de Londres. La transacción amplió las opciones de financiamiento más allá del crédito doméstico de alto costo y fortaleció la capacidad del REIT para financiar grandes carteras de uso mixto en condiciones de liquidez local más restrictivas.

- Septiembre de 2025: FedEx inauguró un centro de USD 130 millones y 25.000 metros cuadrados en el Aeropuerto de Istanbul con una capacidad de procesamiento de 7.000 paquetes por hora. La instalación aumentó el atractivo del corredor aeroportuario para bienes raíces logísticos modernos al reducir los tiempos de tránsito y respaldar redes de cumplimiento de mayor rendimiento.

- Octubre de 2024: BLG Capital vendió Galataport Istanbul a Dogus Group por USD 2.200 millones, marcando una de las mayores transacciones inmobiliarias de Turquía. El acuerdo restableció los referentes de precios para activos de trofeo de uso mixto en frentes costeros y destacó el apetito sostenido de los inversores por flujos de efectivo en moneda fuerte vinculados al turismo en ubicaciones privilegiadas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado se dimensiona como el valor anual de las transacciones de propiedades comerciales y la actividad de arrendamiento en Turquía, convertido a USD para una comparación consistente entre años, y refleja la demanda en las principales clases de activos generadores de ingresos.

Exclusiones de alcance: no se contabilizan las transacciones de vivienda puramente residencial, las tierras agrícolas y los terrenos sin desarrollar sin un uso comercial activo.

Descripción general de la segmentación

- Por Modelo de Negocio

- Ventas

- Alquiler

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental estableció la estructura base del modelo y ayudó a anclar los factores de demanda que típicamente mueven la actividad de propiedades comerciales en Turquía. Nos basamos en indicadores macro y sectoriales públicos, como las publicaciones de TurkStat, los datos del Banco Central de la República de Turquía y las publicaciones del Ministerio de Tesorería y Finanzas, para comprender la inflación, las condiciones crediticias y el contexto de inversión.

Para conectar estas señales con los bienes raíces, también revisamos fuentes como las estadísticas de transacciones del Registro de la Propiedad y Catastro, las divulgaciones de planificación y permisos municipales cuando estaban disponibles, y los informes de organismos sectoriales y páginas de investigación de grandes corredores que publican instantáneas no restringidas de las tendencias de arrendamiento e inversión. Se utilizaron los estados financieros de las empresas, presentaciones para inversores y estados financieros auditados de desarrolladores y REIT cotizados para verificar los supuestos de precios y el crecimiento de carteras. En algunos casos, se utilizaron suscripciones pagas para datos financieros e inteligencia de empresas, y se utilizó una base de datos de envíos de importación-exportación a nivel de embarque para verificaciones de actividad relacionada con la construcción. Las fuentes mencionadas anteriormente son ilustrativas, y también se utilizaron documentos y presentaciones públicas adicionales para la recopilación de datos, la verificación cruzada y la clarificación de vacíos.

Entrevistas primarias y encuestas

El trabajo primario se utilizó para confirmar qué se está transaccionando realmente frente a lo que se está comercializando, lo que ajustó los supuestos sobre ocupación, incentivos y precios efectivos. Hablamos con una combinación de propietarios, desarrolladores, corredores, administradores de propiedades, prestamistas y grandes arrendatarios en los principales centros de Turquía, y también recopilamos puntos de vista que reflejan la demanda a nivel nacional.

Cuando las respuestas divergían, revisamos los factores del modelo y volvimos a verificar entradas como el momento de la conversión de divisas, las estructuras de arrendamiento y la división entre los mercados de ventas de inversión y de alquiler, de modo que el dimensionamiento final refleje cómo se están fijando precios y cerrando las transacciones en el ciclo actual.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | Directivos (CXO): 15% | |

| Nivel medio: 43% | Líderes funcionales/de unidad: 31% | |

| Actores más pequeños: 21% | Gerentes: 54% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo donde las señales nacionales de transacciones y arrendamiento se reconstruyen en un conjunto de demanda comercial, y luego se traducen a USD utilizando un momento de conversión de divisas consistente. Una vez formado el total del mercado, se somete a prueba con aproximaciones selectivas de abajo hacia arriba, como verificaciones de renta muestreada multiplicada por área ocupada, y comentarios de proveedores y canales sobre volúmenes de transacciones, que luego se utilizan para ajustar valores atípicos.

Las entradas clave utilizadas en el modelo incluyen el movimiento de precios de propiedades comerciales, la absorción de arrendamiento y la dirección de la vacancia, la cartera de nueva oferta y las finalizaciones, la disponibilidad de crédito y el precio de los préstamos comerciales, el apetito de los inversores extranjeros y el comportamiento de la renta vinculada a la inflación donde es común en los contratos. Para la previsión, se utiliza el análisis de escenarios porque las tasas de interés, la inflación y los cambios en el tipo de cambio pueden mover drásticamente el momento de las transacciones, y luego la trayectoria elegida se valida con el consenso de expertos sobre el ritmo probable de recuperación del arrendamiento y la inversión. Cuando faltan indicadores de abajo hacia arriba para una ciudad o tipo de activo, llenamos los vacíos mediante métricas sustitutas como rendimientos de activos comparables y rangos de renta observados, y luego reequilibramos los totales de vuelta al conjunto de demanda a nivel nacional.

Validación de datos y ciclo de actualización

Los resultados se validan mediante múltiples verificaciones para que las discrepancias evidentes se detecten temprano, como un valor por pie cuadrado inusualmente alto, saltos año a año poco plausibles o desajustes frente a condiciones de crédito y transacciones conocidas. También comparamos los resultados con señales independientes como la dirección del índice de precios de propiedades, el impulso de la cartera de construcción y los cambios divulgados en la cartera de los REIT, y luego damos seguimiento a los encuestados cuando una variación no puede explicarse.

Antes de la aprobación final, se completa una revisión de analista en cuanto a supuestos, cálculos y lógica narrativa, y cualquier cambio material desencadena una reverificación específica de las entradas afectadas. El informe se actualiza anualmente, con actualizaciones provisorias cuando eventos políticos o macroeconómicos importantes cambian materialmente el financiamiento, el tipo de cambio o la actividad de transacciones, y se completa una revisión final previa a la entrega para que los clientes reciban la visión más actual disponible.

Tamaño del mercado de bienes raíces comerciales de Turquía de Mordor Intelligence frente a otras estimaciones publicadas

Las cifras publicadas para los bienes raíces comerciales de Turquía pueden parecer muy dispares porque el límite del mercado no se trata de la misma manera, y porque las decisiones de precios y divisas generan grandes variaciones en términos de USD. Las diferencias también aparecen cuando algunos estudios combinan el valor residencial y comercial, o cuando mezclan el valor de las transacciones de inversión con el valor de la cartera de desarrollo sin establecer un puente claro.

La dispersión a menudo se debe a la frecuencia de actualización y al momento de conversión de divisas, donde la conversión a USD puede tomarse a una tasa puntual única o promediarse durante el año, seguido de un tratamiento diferente de las rentas efectivas frente a las rentas solicitadas y los supuestos de vacancia. Al forzar un momento de conversión de divisas consistente, reverificar las entradas de renta y rendimiento frente a la retroalimentación de las transacciones, y actualizar los supuestos de conversión y precios a enero de 2026, Mordor Intelligence reduce la sobreestimación que puede provenir de un tipo de cambio obsoleto, el uso de rentas de cabecera o niveles de vacancia no verificados.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | USD 51,65 mil millones (2025) | |

| Consultoría Global A | USD 99,10 mil millones (2025) | La cifra parece utilizar un alcance regional y de uso final más amplio y también puede reflejar precios de referencia más altos y un momento de conversión de divisas diferente, lo que puede inflar los totales en USD en períodos de alta volatilidad. |

| Consultoría Estratégica B | USD 61,20 mil millones (2025) | Esta estimación se presenta a nivel general de bienes raíces, por lo que el límite puede incluir categorías adyacentes más allá de la propiedad comercial, y las variables de apoyo para la división entre arrendamiento e inversión no están claramente separadas. |

La tabla muestra que las mayores brechas provienen de los límites de alcance y de cómo se traducen las rentas, los precios y el tipo de cambio en un único valor en USD para el año. Cuando el mismo año se reformula con un momento de conversión consistente y precios efectivos verificados por transacciones, el total del mercado se vuelve más fácil de rastrear y reproducir, que es lo que los usuarios normalmente necesitan para la planificación y las comparaciones.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de bienes raíces comerciales de Turquía en 2026?

Se estima en 56,11 mil millones de USD en 2026, creciendo a una CAGR del 8,64% hasta 2031.

¿Qué tipo de propiedad crece más rápido en Turquía?

Las instalaciones logísticas lideran la expansión más rápida, con una CAGR prevista del 9,81% impulsada por la demanda del comercio electrónico y el nearshoring.

¿Por qué se prefieren los modelos de alquiler frente a las transacciones de venta?

Los arrendamientos indexados al dólar cubren la volatilidad de la lira, proporcionan rendimientos nominales del 8%–10% y se benefician de las normas de dividendos exentos de impuestos para los GYOs.

¿Qué ciudad ofrece la mayor tasa de crecimiento?

Esmirna lidera con una perspectiva de CAGR del 10,23% gracias a la expansión portuaria y los menores costos del suelo.

¿Cómo influye la regulación sísmica en los costos de desarrollo?

El Código Sísmico de 2018 añade entre un 15% y un 25% a los presupuestos de construcción, empujando a los promotores hacia nuevas construcciones o estructuras de empresa conjunta que puedan absorber la prima.

¿Quiénes son los principales actores en el sector inmobiliario comercial de Turquía?

Emlak Konut GYO, Torunlar GYO, Sinpaş GYO y Akfen, que en conjunto controlan el 26% del valor bruto de los activos.

Última actualización de la página el: