Tamaño y Participación del Mercado de Vivienda para Adultos Mayores en India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

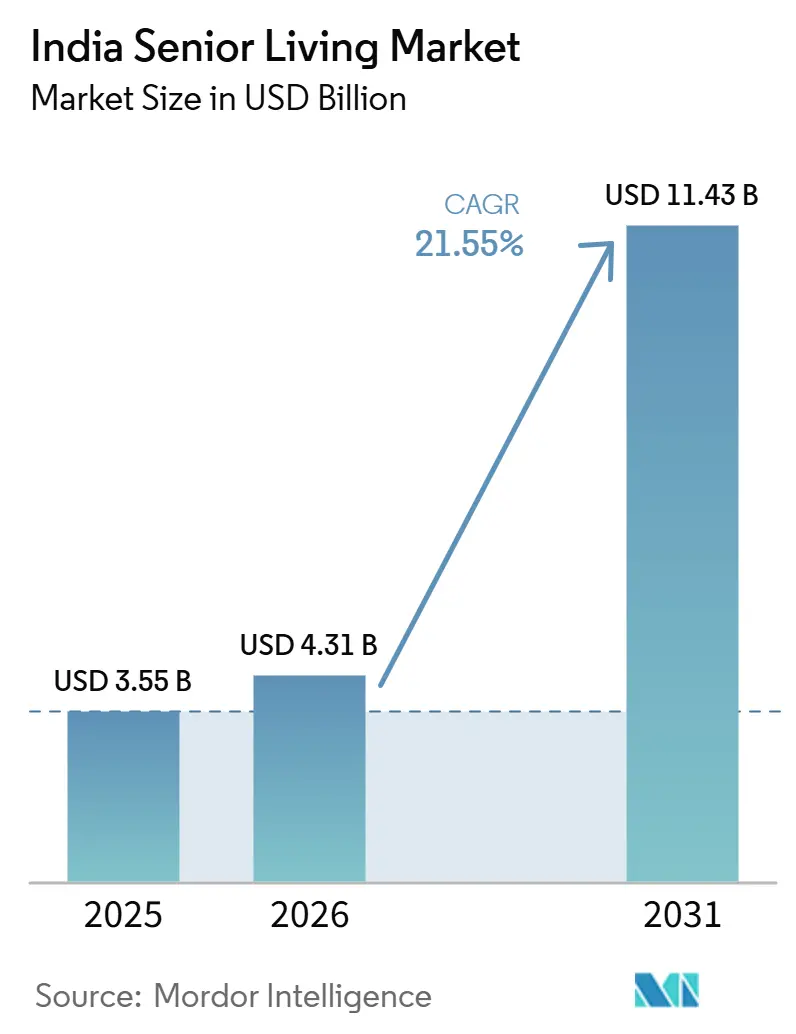

| Tamaño del mercado en el año base (2025) | 3.55 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 21.55% CAGR |

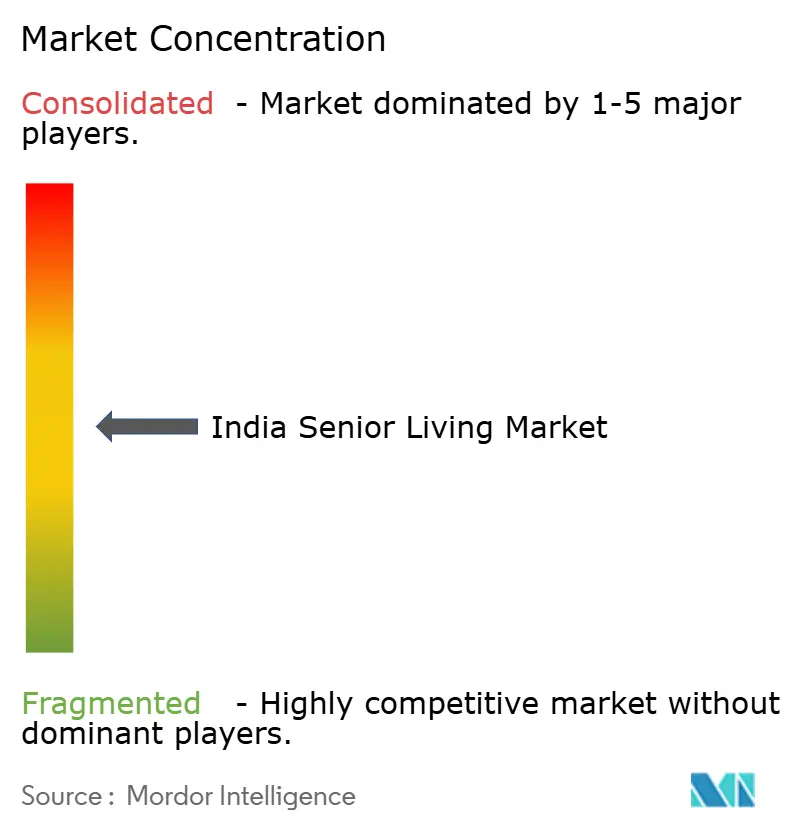

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vivienda para Adultos Mayores en India por Mordor Intelligence

Se espera que el tamaño del Mercado de Vivienda para Adultos Mayores en India crezca de 3,55 mil millones USD en 2025 a 4,31 mil millones USD en 2026 y se prevé que alcance los 11,43 mil millones USD para 2031, con una CAGR del 21,55% durante 2026-2031.

La demanda se acelera a medida que aumenta la proporción de ciudadanos de 60 años o más y disminuyen los hogares multigeneracionales. El creciente patrimonio de la clase media está ampliando el acceso a comunidades de retiro premium con atención médica y programas de bienestar en el lugar. Los promotores inmobiliarios están expandiéndose más allá de sus bastiones en el sur hacia las metrópolis del norte y el oeste, alentados por incentivos estatales que reducen los costos de transacción para los compradores de mayor edad. La competencia está pasando de pequeños operadores locales a alianzas integradas de bienes raíces y atención médica que agrupan servicios de atención preventiva, telemedicina y participación social.

Conclusiones Clave del Informe

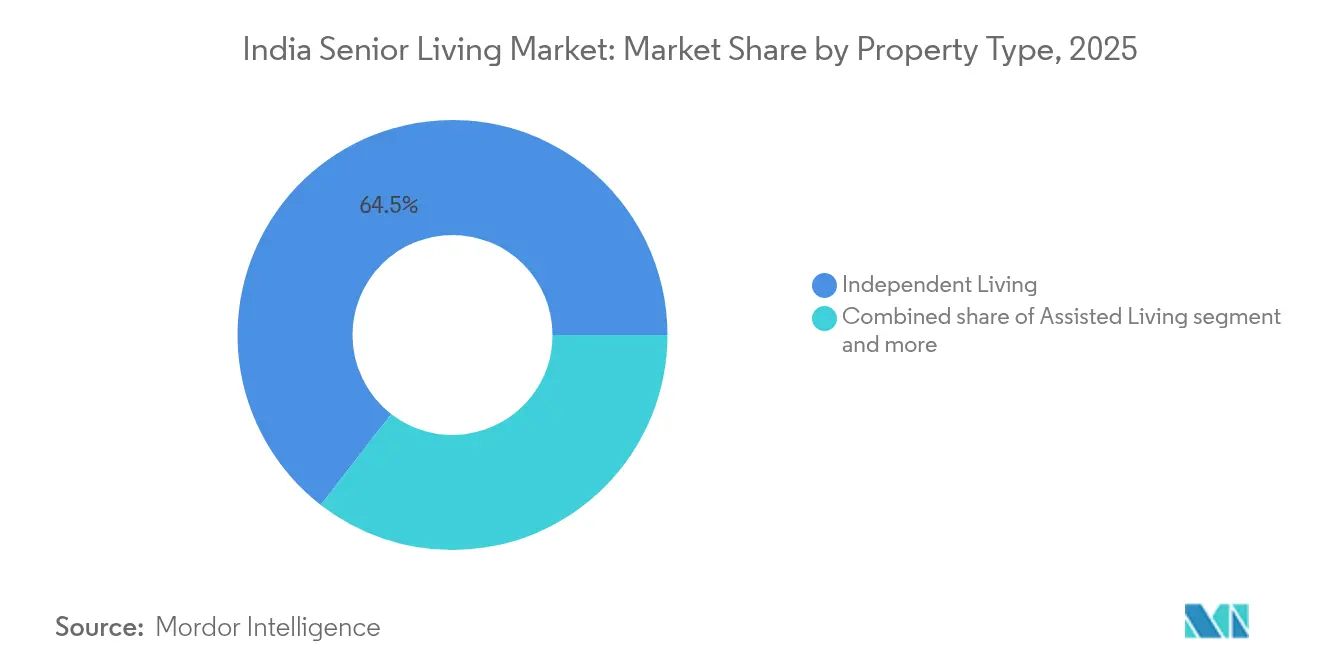

- Por tipo de propiedad, la vivienda independiente lideró con el 64,50% de la participación del mercado de vivienda para adultos mayores en India en 2025, mientras que se proyecta que la vivienda asistida se expanda a una CAGR del 23,35% hasta 2031.

- Por modelo de negocio, el formato de Venta Directa (Plena Propiedad) representó el 62,70% del mercado de vivienda para adultos mayores en India en 2025, mientras que el modelo de Arrendamiento a Largo Plazo/Alquiler crece a una CAGR del 22,62% durante 2026-2031.

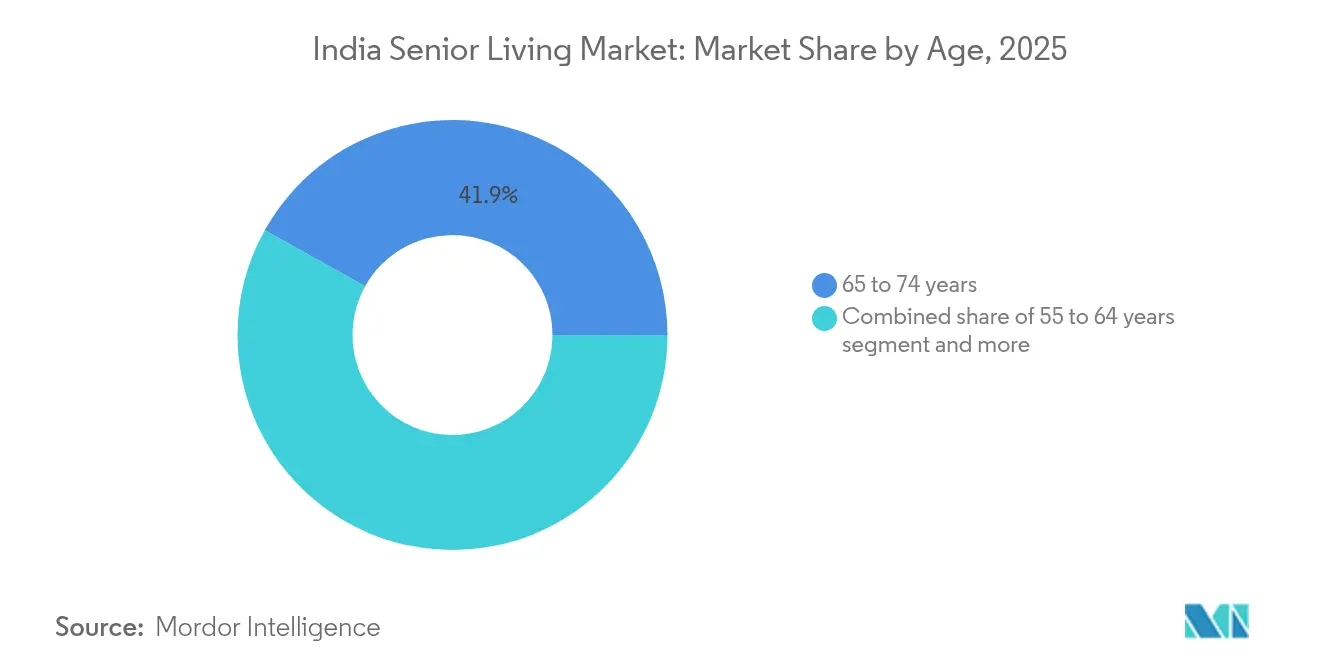

- Por grupo de edad, los residentes de entre 65 y 74 años representaron el 41,90% del mercado en 2025; se prevé que el grupo de 75 a 85 años crezca más rápido con una CAGR del 22,84% hasta 2031.

- Por ciudad, Bengaluru capturó el 19,20% del mercado en 2025; Hyderabad está en camino de registrar la CAGR más alta del período 2026-2031, con un 22,99%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Vivienda para Adultos Mayores en India

Análisis del Impacto de los Impulsores*

| Impulsores | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Población que envejece rápidamente, generando una demanda creciente de soluciones habitacionales orientadas a adultos mayores | 8.2% | Nacional, con concentración en los estados del sur | Largo plazo (≥ 4 años) |

| El aumento de las estructuras familiares nucleares impulsa la necesidad de comunidades de vivienda independiente para adultos mayores | 6.8% | Centros urbanos, particularmente Mumbai, Delhi NCR, Bengaluru | Mediano plazo (2 a 4 años) |

| El creciente patrimonio de la clase media facilita la accesibilidad a residencias de retiro premium | 5.4% | Ciudades de primer y segundo nivel con segmentos emergentes de alto poder adquisitivo | Mediano plazo (2 a 4 años) |

| La integración de servicios de salud y las amenidades orientadas al bienestar se convierten en factores diferenciadores clave | 4.1% | Áreas metropolitanas con infraestructura de atención médica avanzada | Corto plazo (≤ 2 años) |

| Creciente participación de promotores privados y operadores de atención médica en proyectos de vivienda para adultos mayores | 3.2% | Principales mercados urbanos con respaldo regulatorio | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Población que Envejece Rápidamente, Generando una Demanda Creciente de Soluciones Habitacionales Orientadas a Adultos Mayores

La curva demográfica de India se está pronunciando. Los ciudadanos con edad ≥60 años se duplicarán con creces, pasando de 153 millones en 2020 a 347 millones en 2050, elevando la proporción de adultos mayores en la población del 11% al 21%. Se prevé que la tasa de dependencia de la tercera edad pase del 16% en 2020 al 34% en 2050, según las proyecciones nacionales. Los estados del sur sienten el cambio primero; Kerala ya registra una proporción del 16,5% de personas mayores, lo que genera una demanda inmediata de viviendas diseñadas específicamente para este fin. La penetración actual de las comunidades de vivienda para adultos mayores es del 1%, frente al 11% en el Reino Unido, lo que sugiere un amplio margen de crecimiento. Para satisfacer la demanda anticipada, se requerirán aproximadamente 2,4 millones de nuevas unidades diseñadas para residentes mayores hacia 2030.

El Aumento de las Estructuras Familiares Nucleares Impulsa la Necesidad de Comunidades de Vivienda Independiente para Adultos Mayores

La urbanización a largo plazo aleja a los hijos adultos de los hogares de sus padres, socavando los sistemas tradicionales de cuidado familiar extenso. El Estudio Longitudinal sobre el Envejecimiento en India señala que el 26,7% de los adultos mayores urbanos viven solos. A medida que la compañía y la asistencia diaria disminuyen dentro de las redes familiares, el interés en los complejos de retiro orientados a la comunidad aumenta. Muchos adultos mayores citan las oportunidades de interacción entre pares, la seguridad y el monitoreo de salud en las instalaciones como factores decisivos. Estudios revisados por pares confirman un vínculo entre vivir solo y una mayor depresión geriátrica, lo que refuerza el atractivo de los entornos sociales estructurados. El mayor impulso es visible en Mumbai, Delhi NCR y Bengaluru, donde los valores inmobiliarios y los costos de alquiler dificultan la convivencia multigeneracional[1]Instituto Internacional de Ciencias de la Población, "Estudio Longitudinal sobre el Envejecimiento en India, Hoja de Datos de la Ola 2," Ministerio de Salud y Bienestar Familiar, mohfw.gov.in.

El Creciente Patrimonio de la Clase Media Facilita la Accesibilidad a Residencias de Retiro Premium

Los ingresos disponibles de los hogares urbanos aumentaron un 9,7% en 2024, lo que permite a más familias pagar cuotas iniciales por comunidades para adultos mayores de alto nivel de servicio. Empresas como Ashiana Housing esperan que esta categoría aporte hasta el 50% de los ingresos totales en tres años. El poder adquisitivo también está creciendo en las ciudades de segundo nivel, donde los precios del suelo se mantienen moderados y los jubilados pueden obtener unidades más grandes con amenidades integrales. Los esquemas de hipoteca inversa han obtenido respaldo normativo, permitiendo a los propietarios extraer capital y destinar los fondos al pago de cuotas de membresía o rentas mensuales en instalaciones adaptadas para adultos mayores[2]Ministerio de Finanzas, "Indicadores Clave de Ingresos y Consumo de los Hogares 2024," finmin.gov.in.

La Integración de Servicios de Salud y las Amenidades Orientadas al Bienestar se Convierten en Factores Diferenciadores Clave

Aproximadamente el 70% de los indios con edad ≥60 años conviven con al menos una enfermedad crónica. Las comunidades de retiro que se asocian con hospitales multiespecialidad o instalan clínicas con personal pueden, por tanto, fijar precios premium y disfrutar de mayores tasas de ocupación. El programa Seniors First del Apollo Hospitals en Bengaluru ofrece líneas de ayuda las 24 horas los 7 días de la semana, servicios de conserjería y evaluaciones de fragilidad, siendo un ejemplo del modelo de atención integrada. Los portales de telemedicina y los registros de salud electrónicos permiten el monitoreo continuo de los signos vitales y el cumplimiento de la medicación. Los promotores también están integrando estudios de acondicionamiento físico, salones de meditación y apoyo de nutricionistas, transformando los campus en ecosistemas de atención preventiva en lugar de meras residencias pasivas.

Análisis del Impacto de las Restricciones*

| Restricciones | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La preferencia cultural por el cuidado familiar de los adultos mayores ralentiza la adopción | -4.3% | Zonas rurales y comunidades urbanas tradicionales | Largo plazo (≥ 4 años) |

| Escasa concienciación y aceptación social de la vivienda institucional para adultos mayores | -2.8% | Ciudades de segundo y tercer nivel con normas sociales conservadoras | Mediano plazo (2 a 4 años) |

| Los elevados costos de desarrollo y operación restringen la accesibilidad en determinados segmentos | -1.9% | Segmentos premium en las principales áreas metropolitanas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Preferencia Cultural por el Cuidado Familiar de los Adultos Mayores Ralentiza la Adopción

La piedad filial sigue profundamente arraigada. La Ley de Mantenimiento y Bienestar de Padres y Ciudadanos de la Tercera Edad de 2007 obliga a los hijos adultos a financiar los gastos de vida de sus padres, reforzando la expectativa de atención en el hogar. Para muchas familias, trasladar a los adultos mayores a comunidades organizadas se asemeja al abandono. El estigma es más pronunciado en las zonas rurales y las ciudades medianas, donde los hogares extensos aún predominan. La investigación académica muestra que los adultos mayores que perciben un escaso apoyo familiar experimentan mayor ansiedad cuando contemplan opciones institucionales. Si bien la realidad demográfica está erosionando estas normas, la transición es gradual y varía según el estado[3]R. Gupta et al., "Apoyo Familiar y Bienestar de los Adultos Mayores en India," Revista India de Medicina Comunitaria, ijcm.org.

Escasa Concienciación y Aceptación Social de la Vivienda Institucional para Adultos Mayores

Durante décadas, el término "hogar de ancianos" implicaba dormitorios básicos, privacidad limitada y escasa atención médica. El modelo moderno de comunidad con amenidades integrales sigue siendo desconocido para muchos hogares de ingresos medios. India alberga actualmente un estimado de 18.000 unidades organizadas de vivienda para adultos mayores, concentradas en las metrópolis del sur, lo que subraya la etapa temprana de proliferación de la oferta. Las campañas de asociaciones del sector y las visitas de puertas abiertas están comenzando a contrarrestar los conceptos erróneos. Los proyectos de demostración que muestran testimonios de residentes y clínicas integradas han demostrado ser efectivos en Chennai y Bengaluru. A medida que más promotores cotizados en bolsa ingresen al sector, los presupuestos de marketing se ampliarán, acelerando la educación del consumidor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propiedad: La Vivienda Independiente Domina mientras la Atención Asistida se Acelera

La vivienda independiente representó el 64,50% de la participación del mercado de vivienda para adultos mayores en India en 2025. Los residentes en esta categoría compran o alquilan unidades que se asemejan a apartamentos estándar, pero se benefician de sistemas de llamada de emergencia, servicio de limpieza y programas recreativos. Muchos proyectos agrupan clubhouses, bibliotecas y senderos para caminar con el fin de apoyar estilos de vida activos. La vivienda asistida, aunque más pequeña, registra una CAGR del 23,35%.

Los promotores inmobiliarios están creando ahora campus de atención continua donde las alas de vivienda independiente, asistida y de cuidado de la memoria se encuentran una al lado de la otra. Este esquema permite a los residentes cambiar de nivel de atención sin abandonar su entorno familiar. También eleva las tasas de utilización, ya que los apartamentos desocupados por adultos mayores que se trasladan a instalaciones asistidas pueden ser reasignados rápidamente. Las alianzas con hospitales de tercer nivel proporcionan especialistas visitantes, mientras que el telediagnóstico reduce el tiempo de respuesta durante eventos médicos. La adopción de tecnología, dispositivos portátiles que transmiten niveles de presión arterial y glucosa, mejora la gestión de riesgos y reduce las primas de seguros de responsabilidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Negocio: La Propiedad Lidera pero la Flexibilidad Gana Terreno

La propiedad sigue siendo el enfoque preferido, con la Venta Directa (Plena Propiedad) representando el 62,70% de la participación del mercado de vivienda para adultos mayores en India en 2025. Los compradores tratan la unidad como un activo en revalorización y con frecuencia anticipan legarla. La titularidad del activo también facilita el financiamiento hipotecario, lo que permite retornos en efectivo para los promotores que reinvierten capital en nuevos terrenos. No obstante, el modelo de Arrendamiento a Largo Plazo/Alquiler crece a un ritmo anual del 22,62%.

En un esquema de alquiler, los operadores conservan la propiedad de las áreas comunes, lo que les permite garantizar una calidad de servicio estandarizada. Los ingresos mensuales predecibles contribuyen a financiar la capacitación del personal y las mejoras en las instalaciones. Algunos actores emplean esquemas híbridos de «arrendamiento con opción a compra», que ofrecen arrendamientos vitalicios con depósitos reembolsables. Los planificadores financieros recomiendan cada vez más estas estructuras a clientes que buscan preservar liquidez para contingencias médicas. Los incentivos fiscales propuestos en la próxima política nacional para adultos mayores podrían inclinar aún más la preferencia hacia los arrendamientos operativos.

Por Edad: Los Grupos Etarios Principales Configuran la Combinación de Productos

Los adultos mayores de entre 65 y 74 años contribuyen con el 41,90% de la ocupación total e impulsan la adopción temprana porque son físicamente activos y valoran la socialización. Los promotores elaboran mensajes de marketing en torno a aspiraciones de estilo de vida, ofreciendo talleres de pasatiempos, clubes de viaje y programas de voluntariado. Mientras tanto, el segmento de 75 a 85 años registra la CAGR más sólida, del 22,84%. Por ello, las comunidades están incorporando suites de atención de transición equipadas con barras de apoyo, estaciones de enfermería de guardia y gimnasios de fisioterapia.

Los prejubilados de entre 55 y 64 años representan un segmento incipiente pero influyente. Prueban estancias de alquiler, evalúan la capacidad de atención en el lugar y aseguran unidades años antes de necesitarlas. Los planificadores de productos añaden salones de coworking y salas de reuniones con Wi-Fi para acomodar el trabajo de consultoría a tiempo parcial. Para los residentes mayores de 85 años, las unidades de cuidado de la memoria con ratios de personal especializados y distribuciones de estimulación sensorial calmante constituyen una red de seguridad fundamental. Una combinación equilibrada de inquilinos en todos los segmentos de edad mejora la vitalidad de la comunidad y garantiza una demanda constante para cada nivel de atención.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Los estados del sur concentran el 62% de la capacidad organizada, aunque solo 7 de las 20 principales metrópolis de India se encuentran en el sur, lo que señala una brecha geográfica que los inversores están dispuestos a cerrar. Bengaluru, con una participación del 19,20% en el mercado de vivienda para adultos mayores en India en 2025, ofrece un clima templado, hospitales de vanguardia y una cultura cosmopolita que reduce el estigma asociado a la vida en comunidad. La CAGR proyectada del 22,99% de Hyderabad entre 2026 y 2031 está impulsada por sus corredores farmacéuticos y su terreno relativamente asequible.

Delhi NCR y Mumbai combinan vastas poblaciones adineradas y profundos ecosistemas de atención terciaria, aunque las elevadas valoraciones de los terrenos ralentizan el desarrollo de grandes campus. Por ello, los promotores prefieren ciudades satélite como Gurugram y Navi Mumbai, donde las autorizaciones regulatorias llegan más rápido. Chennai y Pune cierran la brecha con sólidas instalaciones de salud, precios moderados del suelo y un creciente grupo de trabajadores del conocimiento de ingresos medios que se aproximan a la jubilación.

Kolkata y Ahmedabad se encuentran en una etapa más temprana. La reticencia cultural y la escasa concienciación frenan la adopción, pero las proyecciones demográficas señalan un potencial creciente. Incentivos estatales análogos al impuesto de timbre fijo de 12 USD de Maharashtra para unidades orientadas a adultos mayores podrían catalizar nuevos lanzamientos. La Asociación de Vivienda para Adultos Mayores de India está presionando por una norma regulatoria nacional unificada para reducir los costos de cumplimiento en múltiples estados y acelerar la expansión hacia zonas desatendidas.

Panorama Competitivo

La concentración del mercado es moderada, con los cinco principales operadores organizados que en conjunto poseen una participación considerable del inventario activo. Ashiana Housing apunta a un beneficio de USD 24 millones para el ejercicio fiscal 2029, con la vivienda para adultos mayores proyectada para aportar la mitad de las ganancias. La empresa combina suites de fisioterapia, sistemas de respuesta a emergencias y planes de comidas compartidas, lo que eleva las tasas de retención por encima del 90%. Primus Senior Living obtuvo USD 20 millones en capital semilla para desarrollar una plataforma basada en aplicación que monitorea los signos vitales de los residentes, programa eventos y facilita teleconsultas.

La fusión de USD 516 millones de Aster DM Healthcare con Quality Care India crea una red de 38 hospitales a la que las comunidades de adultos mayores pueden recurrir para derivaciones de tercer nivel. De manera similar, Apollo Hospitals está pilotando el plan Seniors First, con el objetivo de incorporar microclínicas en campus asociados. Los operadores emergentes en ciudades de segundo nivel se diferencian a través de cocina regional específica, programas de entretenimiento en lengua vernácula y unidades móviles de salud. Las empresas tecnológicas suministran dispositivos portátiles y sensores de detección de caídas habilitados con inteligencia artificial, abriendo flujos de ingresos de empresa a empresa (B2B).

Los inversores ven el mercado de vivienda para adultos mayores en India como una clase de activo defensiva con baja correlación con los ciclos macroeconómicos. La ocupación promedia el 92% en los campus maduros, y los incrementos de tarifas del 4 al 5% anuales compensan la inflación. La claridad regulatoria, combinada con el cambio en las actitudes de los consumidores, sugiere que la consolidación se acelerará. Las empresas con mayor eficiencia de capital combinarán experiencia en desarrollo inmobiliario con alianzas clínicas y análisis de datos.

Líderes de la Industria de Vivienda para Adultos Mayores en India

Antara Senior Care

Columbia Pacific Communities

Ashiana Housing Ltd

Paranjape Schemes (Construction) Ltd

Covai Property Centre (I) Pvt Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Apollo Hospitals introdujo 'Seniors First' en Bengaluru, una iniciativa integral que proporciona líneas de ayuda las 24 horas los 7 días de la semana, servicios de conserjería y evaluaciones de fragilidad, con el objetivo de atender las necesidades específicas de la población de adultos mayores.

- Enero de 2025: Geri Care Health Services obtuvo USD 1,32 millones en financiamiento de InvAscent para establecer cuatro centros de atención a personas mayores y expandir su red de clínicas especializadas en geriatría, consolidando su posición en el mercado de atención a personas mayores.

- Noviembre de 2024: Aster DM Healthcare finalizó una fusión de USD 516 millones con Quality Care India, añadiendo 38 hospitales a su cartera, lo que mejoró significativamente su red de derivaciones y sus servicios para las comunidades de adultos mayores.

- Octubre de 2024: Primus Senior Living recaudó USD 20 millones en financiamiento semilla de General Catalyst para desarrollar una plataforma tecnológica integrada que combina servicios de salud, bienestar y sociales, con el objetivo de atender el creciente mercado de vivienda para adultos mayores.

Alcance del Informe del Mercado de Vivienda para Adultos Mayores en India

La vivienda para adultos mayores se refiere a una amplia gama de opciones de vivienda y estilo de vida adecuadas para las necesidades de una población que envejece. El informe cubre un análisis de fondo completo del mercado de vivienda para adultos mayores en India, que incluye la evaluación de la economía y la contribución de los sectores en la economía, la visión general del mercado, la estimación del tamaño del mercado para los segmentos clave y las tendencias emergentes en los segmentos del mercado, la dinámica del mercado y las tendencias geográficas, así como el impacto del COVID-19.

El mercado de vivienda para adultos mayores en India está segmentado por tipo de propiedad (vivienda asistida, vivienda independiente, cuidado de memoria y cuidado de enfermería). El informe ofrece el tamaño del mercado y las previsiones en valor (USD) para todos los segmentos anteriores.

| Vivienda Asistida |

| Vivienda Independiente |

| Cuidado de Memoria |

| Cuidado de Enfermería |

| Venta Directa (Pleno Dominio) |

| Arrendamiento a Largo Plazo / Alquiler |

| Híbrido (Venta + Arrendamiento) |

| 55 a 64 años |

| 65 a 74 años |

| 75 a 85 años |

| Mayores de 85 años |

| Región Metropolitana de Mumbai |

| Delhi NCR |

| Pune |

| Bengaluru |

| Hyderabad |

| Chennai |

| Kolkata |

| Por Tipo de Propiedad | Vivienda Asistida |

| Vivienda Independiente | |

| Cuidado de Memoria | |

| Cuidado de Enfermería | |

| Por Modelo de Negocio | Venta Directa (Pleno Dominio) |

| Arrendamiento a Largo Plazo / Alquiler | |

| Híbrido (Venta + Arrendamiento) | |

| Por Edad | 55 a 64 años |

| 65 a 74 años | |

| 75 a 85 años | |

| Mayores de 85 años | |

| Por Región | Región Metropolitana de Mumbai |

| Delhi NCR | |

| Pune | |

| Bengaluru | |

| Hyderabad | |

| Chennai | |

| Kolkata |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de vivienda para adultos mayores en India en 2026?

El mercado está valorado en 4,31 mil millones USD en 2026 y se proyecta que alcance los 11,43 mil millones USD para 2031.

¿Cuál es la CAGR esperada para las comunidades de vivienda para adultos mayores en India?

Se prevé que el mercado en su conjunto crezca a una CAGR del 21,55% durante 2026-2031, con la vivienda asistida liderando la expansión.

¿Qué tipo de propiedad posee la mayor participación en las instalaciones organizadas?

Las comunidades de vivienda independiente representan el 64,50% de las unidades a partir de 2025 gracias a la fuerte demanda de autonomía más apoyo comunitario.

¿Qué ciudad india ofrece el mayor potencial de crecimiento para nuevos proyectos?

Se espera que Hyderabad registre el crecimiento más rápido del período 2026-2031 con una CAGR del 22,99%, impulsado por el auge de la infraestructura sanitaria y la riqueza farmacéutica.

Última actualización de la página el: