Tamaño y Participación del Mercado de Servicios Inmobiliarios de Estados Unidos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

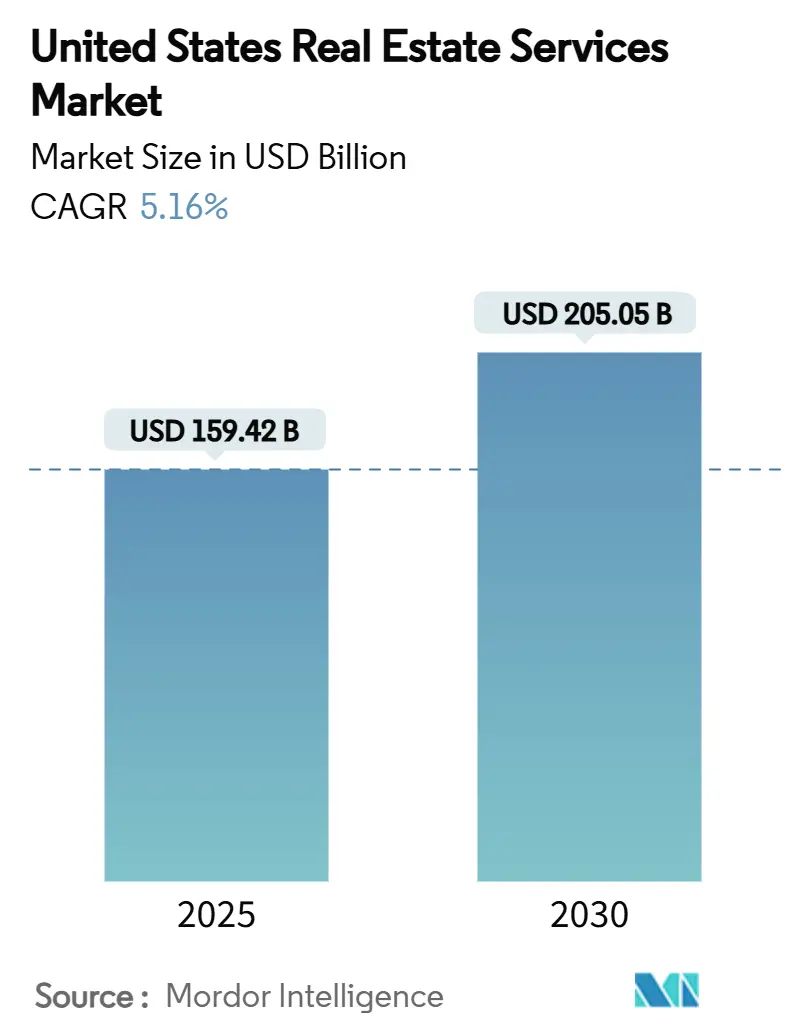

| Tamaño del Mercado (2025) | 159.42 Mil millones de dólares |

| Tamaño del Mercado (2030) | 205.05 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.16% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Servicios Inmobiliarios de Estados Unidos por Mordor Intelligence

El mercado de servicios inmobiliarios de Estados Unidos se sitúa en USD 159.42 mil millones en 2025 y se proyecta que alcance USD 205.05 mil millones en 2030, avanzando a una TCAC del 5.16%. Esta trayectoria señala una resiliencia continua a pesar de los costos de endeudamiento elevados y los hábitos laborales cambiantes. El capital institucional sigue fluyendo hacia las rentas unifamiliares y los activos industriales ricos en datos, mientras que las carteras de oficinas experimentan redimensionamiento conforme el trabajo híbrido consolida menor ocupación diaria. Las plataformas tecnológicas que automatizan valuaciones, arrendamiento y operaciones inmobiliarias están ampliando las brechas de eficiencia entre las firmas digitalmente habilitadas y los corredores tradicionales. La consolidación está cobrando ritmo ya que la escala se vuelve vital para el cumplimiento regulatorio, el reporte ESG y la entrega de servicios a nivel nacional, dando a los jugadores bien capitalizados una ventaja para ganar mandatos corporativos grandes. Los cambios de política-incluyendo las reglas contra el lavado de dinero para transacciones residenciales efectivas en diciembre de 2025 y la revisión post-liquidación de las estructuras de comisiones-añaden urgencia a la innovación del modelo de negocio a lo largo de la cadena de valor.

Aspectos Clave del Informe

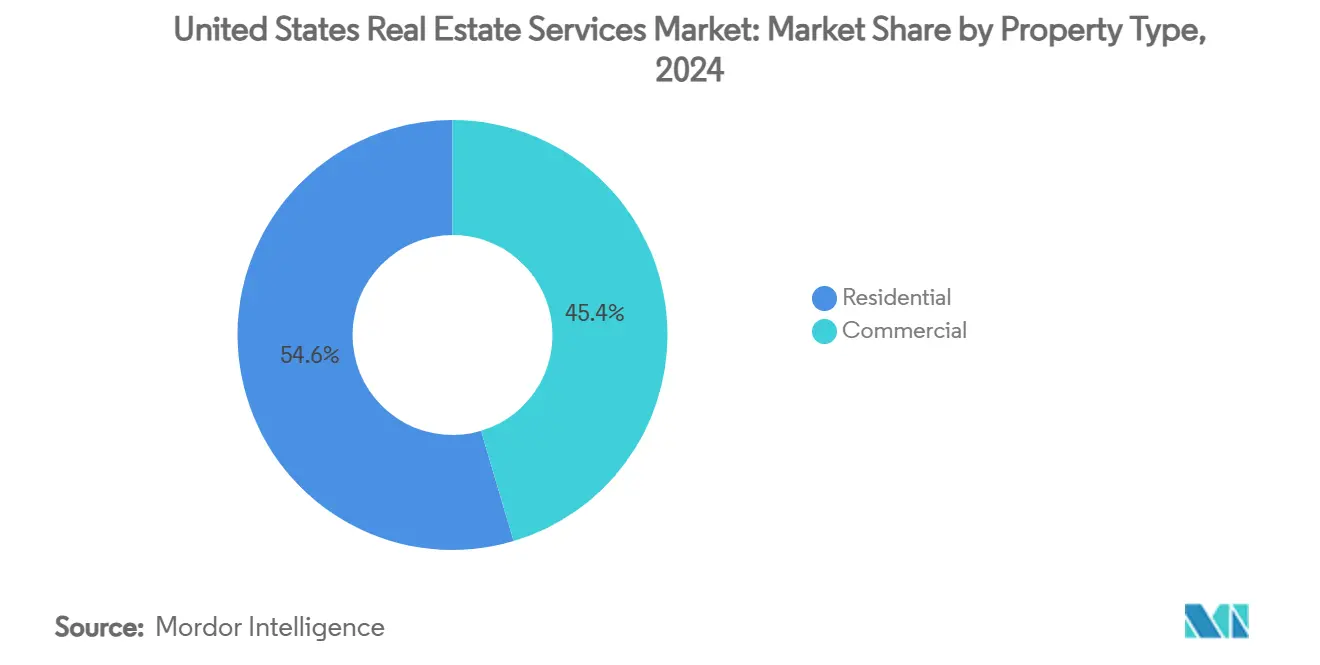

- Por tipo de propiedad, el residencial retuvo el 54.6% de la participación del mercado de servicios inmobiliarios de Estados Unidos en 2024. Se proyecta que el mercado de servicios inmobiliarios de Estados Unidos para propiedades comerciales se expanda a una TCAC del 5.67% entre 2025-2030.

- Por servicio, los servicios de corretaje lideraron con el 48.9% de la participación de ingresos del mercado de servicios inmobiliarios de Estados Unidos en 2024. El mercado de servicios inmobiliarios de Estados Unidos para administración de propiedades avanza más rápido con una TCAC del 5.84% entre 2025-2030.

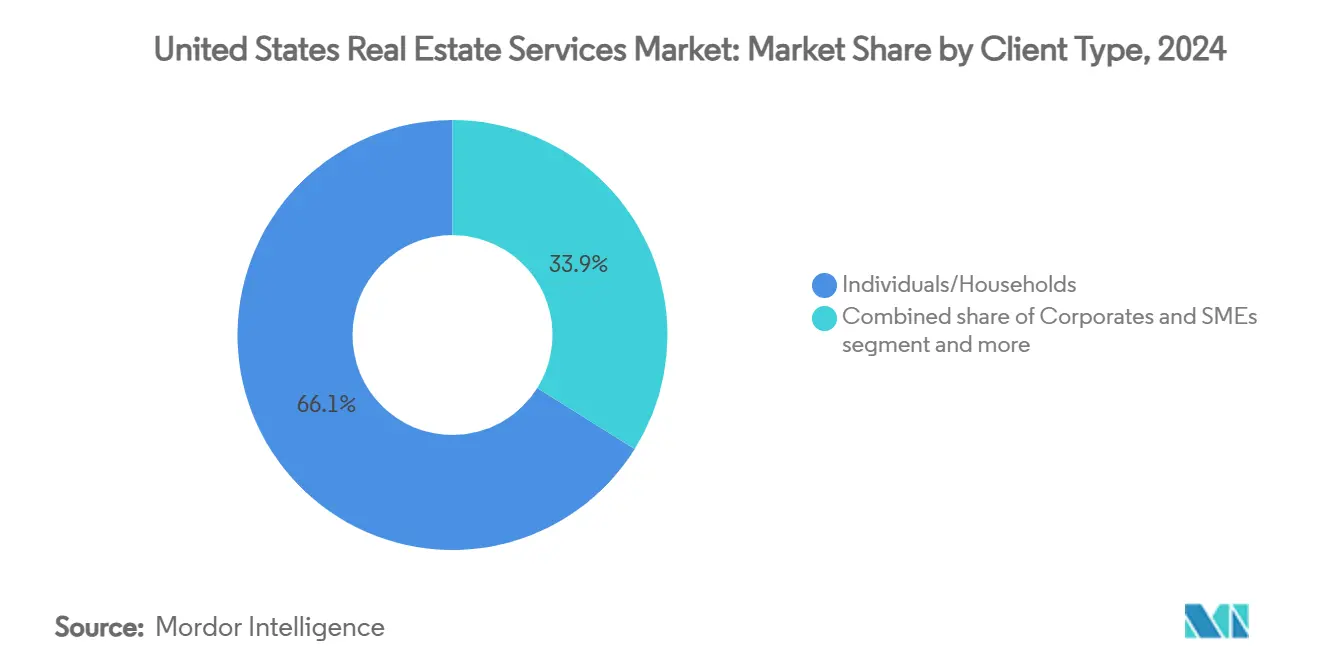

- Por tipo de cliente, los clientes individuales y del hogar representaron el 66.1% del tamaño del mercado de servicios inmobiliarios de Estados Unidos en 2024. El mercado de servicios inmobiliarios de Estados Unidos para demanda corporativa y PYME está aumentando a una TCAC del 6.02% entre 2025-2030.

- Por estado, California comandó el 18.7% del tamaño del mercado de servicios inmobiliarios de Estados Unidos en 2024. El mercado de servicios inmobiliarios de Estados Unidos para Texas está en camino a una TCAC del 6.25% entre 2025-2030.

Tendencias y Perspectivas del Mercado de Servicios Inmobiliarios de Estados Unidos

Análisis de Impacto de Impulsores*

| Impulsores | (~) % Impacto en TCAC Proyección | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Alta Actividad en Arrendamiento Industrial y de Centros de Datos | +1.2% | Virginia, Atlanta, Phoenix, Chicago, Dallas | Corto plazo (≤ 2 años) |

| Patrones de Migración y Expansión del Mercado Sunbelt | +0.9% | Texas, Florida, Carolina del Norte, Arizona | Largo plazo (≥ 4 años) |

| Aumento en Inversión Institucional en Rentas Unifamiliares (SFRs) | +0.8% | Estados Sunbelt (Texas, Florida, Georgia) | Mediano plazo (2-4 años) |

| Demanda de Optimización de Portafolio Debido al Trabajo Híbrido | +0.7% | California, Nueva York, Illinois | Mediano plazo (2-4 años) |

| Adopción de Entrega de Servicios Habilitada por PropTech | +0.6% | Nacional; ganancias tempranas en California, Nueva York, Texas | Corto plazo (≤ 2 años) |

| Cumplimiento ESG y Requisitos de Certificación Verde | +0.5% | California, Nueva York, Massachusetts, Washington | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en Inversión Institucional en Rentas Unifamiliares (SFRs)

La propiedad institucional de rentas unifamiliares continúa escalando, con operadores principales alineando pipelines de 13,000 unidades y manteniendo ocupación promedio cerca del 96%[1]Gene L. Dodaro, "Rental Housing: Information on Single-Family Rentals," U.S. Government Accountability Office, gao.gov. Los costos de renta permanecen 28% por debajo de los gastos de propiedad en metros clave, alentando a fondos grandes a expandir portafolios Sunbelt. La demanda de trabajo de valuación, adquisición y administración continua por lo tanto aumenta en conjunto, anclando flujos de honorarios estables incluso cuando las ventas de casas se enfrían. Los proveedores de servicios capaces de integrar herramientas de abastecimiento basadas en datos y plataformas de mantenimiento centralizadas capturan una ventaja competitiva duradera.

Alta Actividad en Arrendamiento Industrial y de Centros de Datos

La vacancia en centros de datos primarios cayó al 1.9%, y el 80% de la nueva capacidad está pre-arrendada antes de la entrega. La absorción industrial se mantiene robusta mientras el comercio electrónico, el entrenamiento de IA y la computación en la nube elevan los requerimientos de espacio denso en energía. Los inversores asignaron más de USD 6.5 mil millones al segmento el año pasado, mientras que el 97% pretende compromisos adicionales. El aumento se traduce en arrendamiento recurrente, administración de proyectos y asignaciones de operaciones de instalaciones para firmas versadas en infraestructura de alta especificación.

Patrones de Migración y Expansión del Mercado Sunbelt

El cuarenta y seis por ciento de los mudadores eligieron el Sur en 2024, citando proximidad familiar y asequibilidad. La reubicación interestatal desbloquea comisiones de corretaje tanto en mercados de origen como de destino y aumenta la demanda de administradores de propiedades conforme los propietarios convierten residencias anteriores en rentas. Texas, Florida y Carolina del Norte, por lo tanto, disfrutan de pipelines en expansión de clientes residenciales y de pequeños negocios, sustentando crecimiento predecible a largo plazo para proveedores localizados.

Demanda de Optimización de Portafolio Debido al Trabajo Híbrido

La asistencia a oficinas se sitúa 30% por debajo de los niveles de 2019, empujando a las empresas a recortar espacio en un estimado 20% para 2030. Conforme el 90% de los grandes empleadores incorporan políticas híbridas, las proporciones de compartir asientos suben por encima de 1.5, y el 36% de los escritorios no se usan en un día típico. Las corporaciones por consiguiente buscan apoyo consultivo basado en análisis sobre reestructuración de arrendamientos, modelos de espacio como servicio y administración de cambio en el lugar de trabajo, entregando mandatos adherentes de mayor margen a firmas consultivas.

Análisis de Impacto de Restricciones*

| Restricciones | (~) % Impacto en TCAC Proyección | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Tasas de Interés Persistentemente Altas y Costos de Financiamiento | -1.1% | Nacional; agudo en California, Nueva York | Corto plazo (≤ 2 años) |

| Volatilidad en Valuaciones de Bienes Raíces Comerciales (CRE) | -0.8% | Metros pesados en oficinas | Mediano plazo (2-4 años) |

| Despidos Tecnológicos y Reducción de Tamaño Impactando Demanda de Oficinas | -0.6% | California, Washington, Nueva York | Mediano plazo (2-4 años) |

| Aumento de Costos de Seguros y Operacionales en Áreas Propensas a Desastres | -0.4% | Florida, California, Costa del Golfo de Texas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Tasas de Interés Persistentemente Altas y Costos de Financiamiento

Con la Reserva Federal manteniendo las tasas de política al 4.5%, los préstamos bancarios para transacciones comerciales permanecen 65% por debajo de las normas pre-pandémicas, y los préstamos CMBS en servicio especial exceden USD 51 mil millones[2]Martin J. Gruenberg, "Quarterly Banking Profile Q1 2025," Federal Deposit Insurance Corporation, fdic.gov. Los costos de endeudamiento elevados reducen el grupo de compradores y prolongan las brechas de oferta-demanda, reduciendo los volúmenes de transacciones y recortando los honorarios basados en éxito. La demanda consultiva aumenta, sin embargo la mezcla de ingresos se desplaza hacia consultoría de menor margen hasta que los mercados de capital se estabilicen.

Volatilidad en Valuaciones de Bienes Raíces Comerciales (CRE)

Las vacancias de oficinas alcanzaron 34.5% en San Francisco, y la vacancia de EE.UU. está establecida para superar 19% en 2025, trastornando los puntos de referencia de valuación. El descubrimiento de precios se vuelve complejo también en multifamiliar y retail, forzando a las firmas de servicios a recalibrar modelos frecuentemente. Los ciclos de suscripción extendidos reducen la velocidad de transacciones, pero la incertidumbre elevada impulsa la demanda de compromisos rigurosos de evaluación y planificación de escenarios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propiedad: El Crecimiento Comercial Supera la Estabilidad Residencial

Los activos residenciales representaron el 54.6% del mercado de servicios inmobiliarios de Estados Unidos en 2024, anclados por la expansión institucional en rentas unifamiliares y pipelines estables de compra de casas. Operadores como American Homes 4 Rent mantienen ocupación cerca del 96%, sustentando visibilidad de honorarios. En contraste, los activos comerciales-aún menores en términos absolutos-están proyectados a registrar una TCAC del 5.67%, subrayando la atracción de centros de datos, logística industrial y clusters de oficinas selectivos de alta amenidad. Dentro de comercial, la vacancia de centros de datos se sitúa al 3%, y el 80% de las nuevas construcciones están completamente comprometidas antes de la entrega. Estas dinámicas ilustran cómo el conocimiento especializado en adquisición de energía, reporte ESG y operaciones críticas obtienen precios premium. El subsector residencial permanece resiliente, pero los servicios comerciales están establecidos para ampliar su mezcla de ingresos hasta 2030 conforme los ocupantes priorizan eficiencia y capacidad de columna vertebral digital.

La divergencia fuerza a las firmas de servicios a rebalancear talento y capital hacia áreas de crecimiento. Los proveedores profundos en residencial retienen flujos de anualidades predecibles, sin embargo la intensidad competitiva aumenta conforme los entrantes proptech automatizan la incorporación de inquilinos y flujos de trabajo de mantenimiento. Por el contrario, los equipos comerciales capaces de financiar y entregar campuses digitales industriales y de hiperescala complejos aseguran contratos multi-año con inquilinos globales, aislando márgenes. En consecuencia, el mercado de servicios inmobiliarios de Estados Unidos recompensa las plataformas que mezclan escala residencial con especialización comercial.

Por Servicio: La Administración de Propiedades Acelera Más Allá del Dominio del Corretaje

El corretaje mantuvo una porción del 48.9% de la participación del mercado de servicios inmobiliarios de Estados Unidos en 2024, reflejando su papel histórico en emparejar compradores, vendedores e inquilinos. El trabajo transaccional, sin embargo, es cíclico; los proveedores, por lo tanto, aceleran la expansión hacia administración de propiedades, que está siguiendo una TCAC del 5.84%. La demanda proviene de corporaciones subcontratando supervisión de instalaciones y propietarios persiguiendo eficiencia operativa basada en datos. Plataformas como JLL Falcon usan IA para señalar fallas mecánicas y optimizar cargas de energía, recortando costos y elevando la satisfacción del inquilino. El cambio de servicio se alinea con vientos en contra de reforma de comisiones en corretaje residencial, donde las tasas de honorarios pueden caer hasta 30% bajo nuevas reglas[3]Jerome H. Powell, "Monetary Policy Report to the Congress," Board of Governors of the Federal Reserve System, federalreserve.gov. Las líneas de valuación y consultoría también crecen conforme los clientes buscan claridad en precios de activos volátiles, subrayando el beneficio de pilas de ingresos diversificadas.

Los administradores exitosos ahora empaquetan arrendamiento, mantenimiento y tableros de planificación de capital, capturando una participación mayor de cartera. Conforme los sensores IoT y sistemas de automatización de edificios se vuelven mainstream, los administradores de propiedades ejecutan modelos predictivos que previenen fallas de equipos y programan reparaciones durante períodos de bajo uso. Los inquilinos recompensan tal desempeño a través de renovaciones más largas, mientras que los propietarios canalizan ahorros operativos hacia mejoras ESG, manteniendo los honorarios de administración pegajosos. El corretaje permanece indispensable para la velocidad del mercado, sin embargo la escala de administración de propiedades ofrece ganancias más estables a través de ciclos.

Por Tipo de Cliente: La Subcontratación Corporativa Impulsa Crecimiento Acelerado

Los individuos y hogares generaron el 66.1% de los ingresos en 2024, reforzando la base de consumidores de la industria de servicios inmobiliarios de Estados Unidos. Sin embargo, los clientes corporativos y PYME están expandiéndose más rápido al 6.02% TCAC, conforme las empresas redirigen funciones inmobiliarias no centrales a vendedores especializados. La adopción de trabajo híbrido crea una necesidad de análisis de ocupación, ajuste de tamaño y programación de amenidades-servicios raramente alojados internamente. Los proveedores equipados con equipos de estrategia de lugar de trabajo y tableros tecnológicos ganan contratos basados en retenedores que escalan a través de portafolios multi-estatales.

Los inversores institucionales y agencias gubernamentales suministran flujos constantes de asignaciones, particularmente en cumplimiento ESG y proyectos de reutilización adaptativa. Sin embargo la demanda corporativa magnifica el potencial al alza porque las decisiones a menudo se toman en oficinas centrales pero se ejecutan nacionalmente, permitiendo a los integradores empaquetar corretaje, administración de programa y operaciones de instalaciones para expansión de margen. Conforme las compresiones de comisiones impactan segmentos de consumidores, la mayor complejidad de los mandatos empresariales ofrece refugio y ventaja para jugadores diversificados.

Nota: Participaciones de segmentos de todos los segmentos individuales disponibles con la compra del informe

Análisis Geográfico

California mantuvo el 18.7% del tamaño del mercado de servicios inmobiliarios de Estados Unidos en 2024, sustentado por valores de activos elevados y una concentración densa de empleadores tecnológicos. Las leyes estrictas de reporte de carbono se traducen en volumen de compromiso consultivo desproporcionado, mientras que la adopción PropTech corre por delante de la curva nacional, dando a las firmas locales una ventaja de primer movedor en optimización de activos basada en IA. La racionalización de oficinas permanece como un lastre en San Francisco, sin embargo el crecimiento biotecnológico en South San Francisco y el reposicionamiento de uso mixto a lo largo de corredores de la Península amortiguan la demanda de servicios. Las primas de seguro altas y complejidades de zonificación elevan barreras, permitiendo a los asesores establecidos comandar diferenciales de honorarios premium.

Texas registra la subida más rápida a una TCAC del 6.25% hasta 2030 respaldado por migración corporativa interna, política fiscal favorable y construcción industrial desproporcionada. Dallas-Fort Worth y Austin atraen desarrollos de centros de datos de hiperescala y logística, cada uno alimentando pipelines de corretaje, administración de proyectos y operación de propiedades. La actividad residencial permanece enérgica, apoyada por ganancias de población y asequibilidad relativa comparada con metros costeros. Este telón de fondo de doble motor posiciona a Texas como el impulsor de ruptura de ingresos de servicios incrementales durante la ventana de proyección.

Florida, Nueva York e Illinois completan el nivel líder, cada uno albergando catalizadores específicos del sector. Florida se beneficia del turismo durante todo el año, que fortifica la demanda de administración de hospitalidad, aunque el aumento de costos de seguros prueba los márgenes del operador. Nueva York retiene preeminencia global de mercados de capital, sustentando trabajo consultivo y de valuación incluso mientras las oficinas CBD lidian con vacancias más altas. Illinois aprovecha las ventajas de distribución central de EE.UU. y el reshoring manufacturero continuo para apoyar el arrendamiento industrial. Los mercados secundarios-desde el corredor de distribución de Tennessee hasta el empuje de fabricación de chips de Arizona-también capturan inversión de derrame, subrayando la amplitud de oportunidad a través del mercado de servicios inmobiliarios de Estados Unidos.

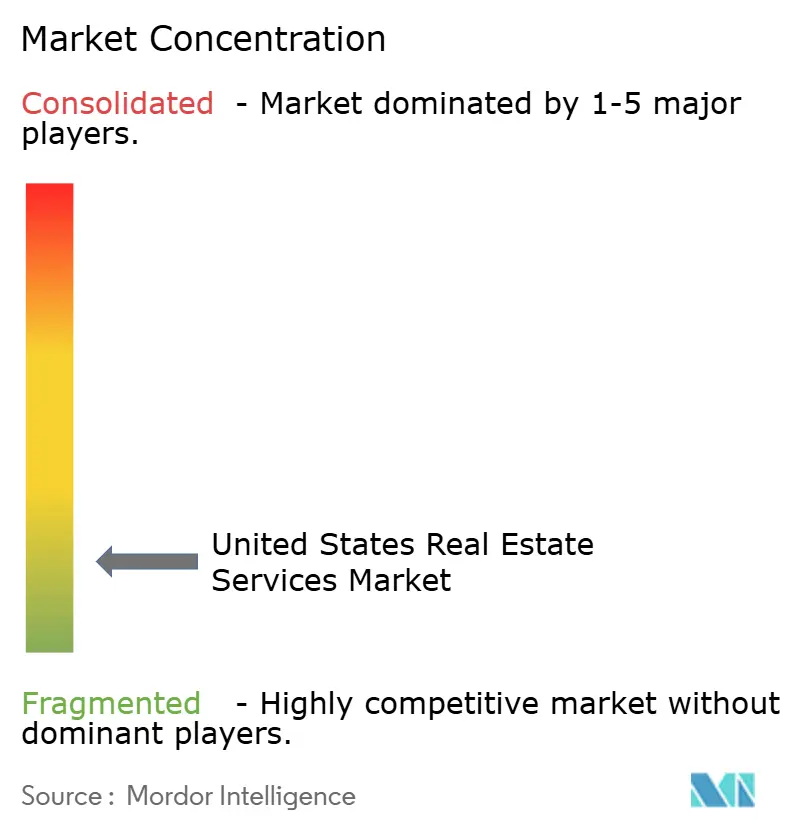

Panorama Competitivo

El mercado permanece moderadamente fragmentado, sin embargo la consolidación es constante conforme las ventajas de escala se agudizan. La compra de USD 1 mil millones de CBRE de J&J Worldwide Services amplió su canal de defensa y gobierno, mientras que la adquisición de USD 1.75 mil millones de Rocket Companies de Redfin soldó la originación de hipotecas al corretaje residencial en una plataforma integrada. Los líderes de la industria están aumentando jugadas de diversificación-CBRE plegó Turner & Townsend en una división de administración de proyectos de USD 3 mil millones e invirtió USD 400 millones para adquirir el operador de coworking Industrious, incrustando espacio flexible dentro de su alineación.

La tecnología permanece como un pivote. JLL desplegó la suite JLL Falcon AI, aprovechando datos propietarios más modelos generativos para agilizar la proyección de flujo de efectivo y programación de mantenimiento. Los operadores de nivel medio persiguen CRMs nativos en la nube e integraciones de edificios inteligentes para permanecer competitivos en costo e insight. Mientras tanto, las reformas de estructura de comisiones nacidas del acuerdo de la Asociación Nacional de Agentes Inmobiliarios presionan modelos de división tradicionales, elevando corredores de descuento habilitados por tecnología y plataformas de tarifa fija. El asesoramiento ESG, la administración de instalaciones de centros de datos y el build-to-rent residencial Sunbelt emergen como nichos de espacio en blanco atrayendo tanto a incumbentes como entrantes respaldados por capital de riesgo.

Las barreras de entrada dependen de licenciamiento, requisitos de capital y cumplimiento AML cada vez más estricto para transacciones residenciales comenzando diciembre de 2025. Los jugadores establecidos aprovechan equipos de cumplimiento incrustados y huellas nacionales para tranquilizar compradores institucionales, mientras que los recién llegados a menudo se asocian con redes de broker-of-record para superar obstáculos regulatorios. En general, las fusiones estratégicas, transformación digital y especialización definen la carrera para capturar participación dentro del mercado de servicios inmobiliarios de Estados Unidos.

Líderes de la Industria de Servicios Inmobiliarios de Estados Unidos

-

CBRE Group Inc.

-

Jones Lang LaSalle Incorporated (JLL)

-

Cushman & Wakefield PLC

-

Brookfield Properties LLC

-

HomeServices of America Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio 2025: Rocket Companies completó su adquisición de USD 1.75 mil millones de Redfin, desbloqueando sinergias proyectadas por encima de USD 200 millones y USD 60 millones en oportunidades de ingresos frescos.

- Abril 2025: Compass entró en conversaciones avanzadas para comprar Berkshire Hathaway Home Services of America, potencialmente creando el corretaje más grande de EE.UU. por volumen de transacciones.

- Enero 2025: CBRE Group finalizó una compra de USD 400 millones del equity restante en el proveedor de coworking Industrious, formando un nuevo segmento de Operaciones y Experiencia de Edificios.

- Octubre 2024: JLL lanzó la plataforma JLL Falcon impulsada por IA, haciendo modelos generativos disponibles a 47,000 profesionales a través de un espacio de trabajo GPT integrado.

Alcance del Informe del Mercado de Servicios Inmobiliarios de Estados Unidos

Los jugadores del mercado en la empresa proporcionan servicios como administración de propiedades, servicios de valuación, etc. La administración de propiedades es la supervisión de propiedades residenciales, comerciales e industriales, incluyendo apartamentos, casas separadas, unidades de condominio y centros comerciales. La evaluación de bienes raíces, valuación de propiedades o valuación de terrenos es el proceso de desarrollar una opinión de valor para propiedad real. El Mercado de Servicios Inmobiliarios de EE.UU. está Segmentado por Tipo (Residencial, Comercial y Otros Tipos de Propiedades) y Servicio (Administración de Propiedades, Servicios de Valuación y Otros Servicios). El informe ofrece tamaño de mercado y proyecciones para el Mercado de Servicios Inmobiliarios de EE.UU. en valor (USD mil millones) para todos los segmentos anteriores.

| Residencial | Unifamiliar |

| Multifamiliar | |

| Comercial | Oficina |

| Retail | |

| Logística | |

| Otros |

| Servicios de Corretaje |

| Servicios de Administración de Propiedades |

| Servicios de Valuación |

| Otros |

| Individuos / Hogares |

| Corporaciones y PYMEs |

| Otros |

| Texas |

| California |

| Florida |

| Nueva York |

| Illinois |

| Resto de EE.UU. |

| Por Tipo de Propiedad | Residencial | Unifamiliar |

| Multifamiliar | ||

| Comercial | Oficina | |

| Retail | ||

| Logística | ||

| Otros | ||

| Por Servicio | Servicios de Corretaje | |

| Servicios de Administración de Propiedades | ||

| Servicios de Valuación | ||

| Otros | ||

| Por Tipo de Cliente | Individuos / Hogares | |

| Corporaciones y PYMEs | ||

| Otros | ||

| Por Estado | Texas | |

| California | ||

| Florida | ||

| Nueva York | ||

| Illinois | ||

| Resto de EE.UU. | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de servicios inmobiliarios de Estados Unidos?

El mercado está valorado en USD 159.42 mil millones en 2025 y se proyecta que alcance USD 205.05 mil millones en 2030, apoyado por una TCAC del 5.16%.

¿Qué tipo de propiedad está creciendo más rápido?

Los servicios comerciales-particularmente centros de datos y logística industrial-están proyectados a crecer a una TCAC del 5.67%, superando el segmento residencial aún dominante.

¿Cómo están afectando las reformas de comisiones a las firmas de corretaje?

El acuerdo de la Asociación Nacional de Agentes Inmobiliarios puede bajar las comisiones del lado del comprador hasta 30%, obligando a los corredores a adoptar eficiencias habilitadas por tecnología y diversificar hacia servicios de asesoría y administración de propiedades.

¿Por qué se considera Texas una geografía de alto crecimiento?

La reubicación corporativa, fuertes flujos de población y desarrollo industrial robusto impulsan una TCAC del 6.25% para ingresos de servicios inmobiliarios en el estado.

¿Qué papel juega la tecnología en la administración de propiedades hoy?

Las plataformas de IA como JLL Falcon y los sistemas de automatización de edificios entregan mantenimiento predictivo y optimización de energía, impulsando la satisfacción del inquilino y reduciendo costos operativos para propietarios.

¿Cómo están impactando las altas tasas de interés las transacciones inmobiliarias?

Las tasas al 4.5% aumentan los costos de financiamiento, estrechan los grupos de compradores y mantienen los volúmenes de transacciones por debajo de niveles históricos, aunque simultáneamente elevan la demanda de apoyo consultivo en abastecimiento de capital y valuación.

Última actualización de la página el: