Tamaño y participación del mercado inmobiliario residencial de lujo de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

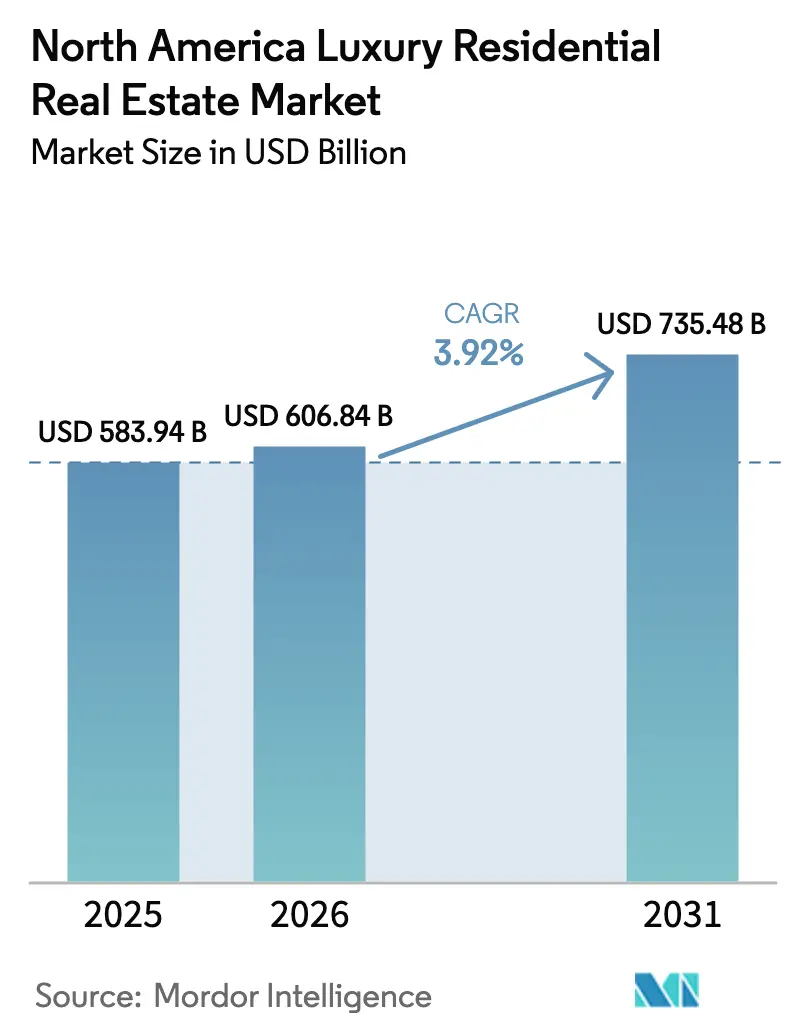

| Tamaño del mercado en el año base (2025) | 583.94 Mil millones de dólares |

| Tamaño del Mercado (2026) | 606.84 Mil millones de dólares |

| Tamaño del Mercado (2031) | 735.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.92% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado inmobiliario residencial de lujo de América del Norte por Mordor Intelligence

El tamaño del mercado inmobiliario residencial de lujo de América del Norte fue valorado en USD 583,94 mil millones en 2025 y se estima que crecerá desde USD 606,84 mil millones en 2026 hasta alcanzar USD 735,48 mil millones en 2031, a una CAGR del 3,92% durante el período de pronóstico (2026-2031). La creciente migración de millonarios, los proyectos piloto de titularidad tokenizada y la reasignación de capital institucional desde las oficinas hacia la vivienda de alta gama están redefiniendo la dinámica competitiva. La fraccionización reduce el monto mínimo de inversión, ampliando la base de compradores y añadiendo liquidez. Los flujos hacia el Cinturón del Sol han impulsado los precios de las viviendas prime en Miami, Austin y Las Vegas a máximos históricos, mientras que las políticas de impuesto cero sobre la renta refuerzan el desplazamiento. Al mismo tiempo, los mandatos de ESG están orientando a los promotores hacia proyectos certificados WELL y LEED que demandan primas de precio y respaldan la preservación del valor a largo plazo.

Conclusiones clave del informe

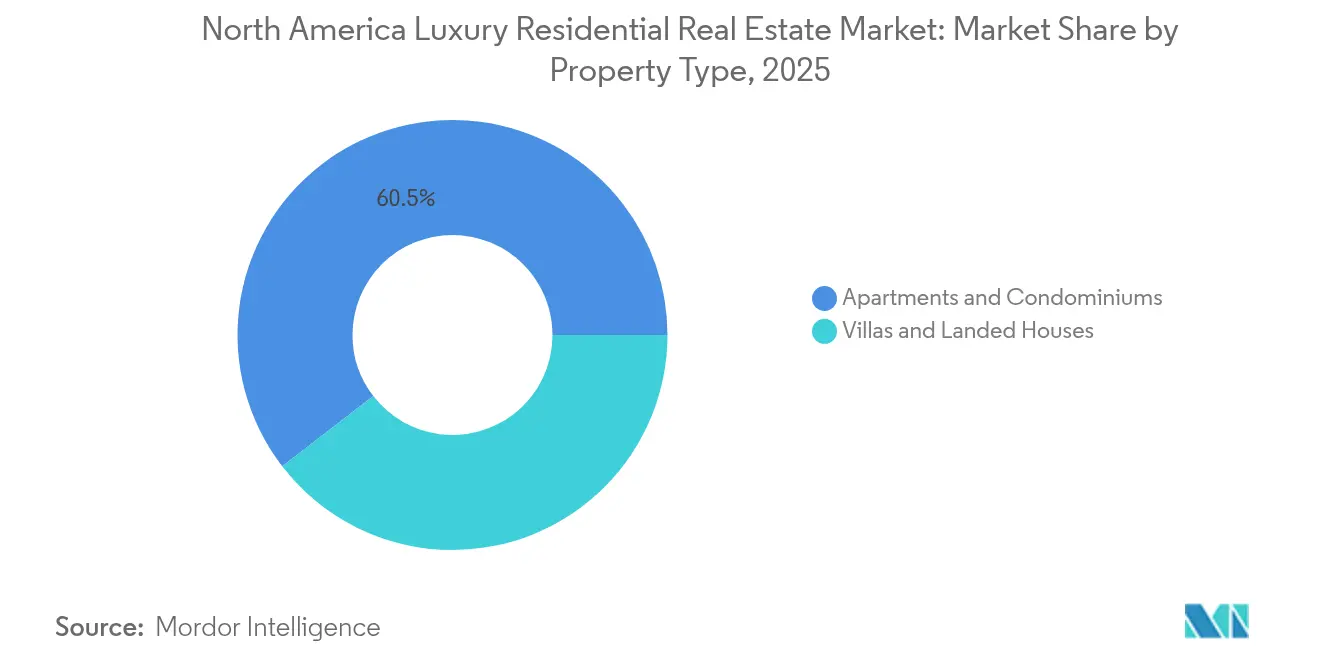

- Por tipo de propiedad, los apartamentos y condominios lideraron con una participación del 60,45% del mercado inmobiliario residencial de lujo de América del Norte en 2025, mientras que las villas y casas en terreno registran la CAGR más rápida del 4,05% hasta 2031.

- Por modelo de negocio, el segmento de ventas concentró el 69,20% del tamaño del mercado inmobiliario residencial de lujo de América del Norte en 2025; los arrendamientos se expanden a una CAGR del 4,12% hasta 2031.

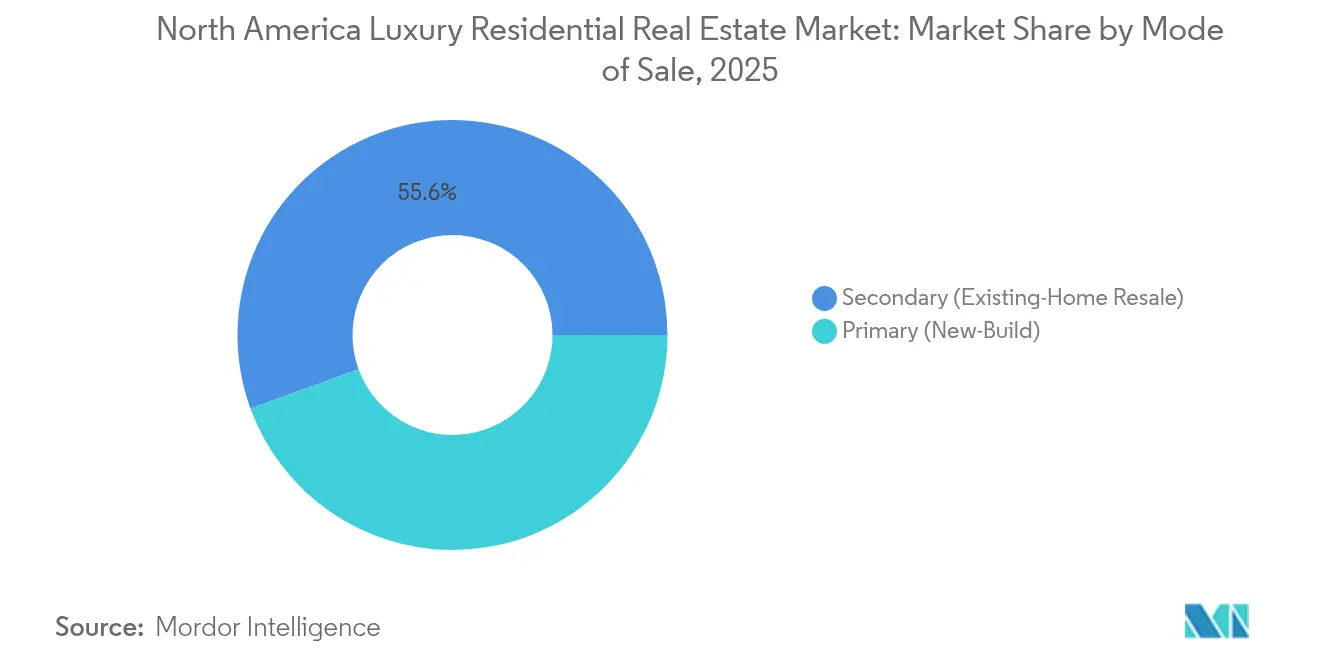

- Por modalidad de venta, las transacciones secundarias representaron el 55,55% del mercado inmobiliario residencial de lujo de América del Norte en 2025, mientras que los desarrollos primarios registraron una CAGR del 4,18%.

- Por geografía, Estados Unidos dominó con una participación en ingresos del 78,60% en 2025; México registra la CAGR más rápida del 4,08% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado inmobiliario residencial de lujo de América del Norte

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Migración hacia estados del Cinturón del Sol con impuesto cero sobre la renta | +1.2% | Florida, Texas, Nevada; efecto secundario en México | Corto plazo (≤ 2 años) |

| Fuga de capitales geopolítica de individuos de patrimonio neto ultraalto (UHNWI) | +0.9% | Áreas metropolitanas de entrada en EE. UU. y Canadá | Mediano plazo (2-4 años) |

| Canalizaciones tokenizadas de lujo que desbloquean la titularidad fraccionada | +0.8% | Ciudades de entrada en EE. UU. y Canadá | Mediano plazo (2-4 años) |

| Expansiones de propiedades residenciales post-pandemia | +0.6% | Franjas de lujo suburbanas en EE. UU. | Corto plazo (≤ 2 años) |

| Mandatos institucionales de ESG que impulsan la oferta certificada WELL Platinum | +0.5% | Centros urbanos en EE. UU. y Canadá | Largo plazo (≥ 4 años) |

| Complejos de lujo de construcción para arrendamiento para nómadas digitales | +0.4% | Costas de EE. UU. y mercados de esquí, complejos canadienses | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Canalizaciones tokenizadas de lujo de USD 1 billón que desbloquean la titularidad fraccionada

La tokenización habilitada por blockchain está reduciendo las barreras de entrada al dividir las residencias prime en participaciones digitales que pueden negociarse sin los retrasos convencionales del depósito en garantía. Deloitte destaca que una sola torre canadiense recaudó USD 300 millones mediante la venta de tokens, lo que demuestra el interés institucional en el modelo. Los contratos inteligentes automatizan la distribución de dividendos y las verificaciones de cumplimiento, reduciendo los costos de los intermediarios. El precedente del St. Regis Aspen atenúa aún más las preocupaciones regulatorias, y los organismos reguladores de valores de América del Norte están elaborando marcos de zona de pruebas que se espera entren en vigor en un plazo de tres años. En conjunto, la tokenización aumenta la velocidad del capital y amplía la participación en el mercado inmobiliario residencial de lujo de América del Norte.

Demanda creciente de estados del Cinturón del Sol con impuesto cero sobre la renta

Florida captó 29.771 hogares de altos ingresos con un ingreso bruto ajustado promedio de USD 907.013 durante el último año fiscal. Texas y Nevada registran tendencias similares, impulsadas por reubicaciones corporativas como el traslado de la sede de Citadel a Miami. Más de seiscientas operaciones de cierre superiores a USD 10 millones en el sur de Florida el año pasado subrayan una demanda estructural y no estacional. Los promotores responden con condominios llave en mano que ofrecen amarres en marina y suites privadas de bienestar, lo que infla los precios del suelo pero mantiene la absorción. El patrón acelera el interés transfronterizo en las localidades turísticas mexicanas, reforzando la orientación del mercado inmobiliario residencial de lujo de América del Norte hacia el Cinturón del Sol[1]Ryan Sherrill, "Flujos de migración interna por grupo de ingresos," Estadísticas de ingresos del Servicio de Impuestos Internos, irs.gov.

Fuga de capitales geopolítica de individuos de patrimonio neto ultraalto (UHNWI) provenientes de América Latina y Asia-Pacífico

Henley & Partners pronostica 142.000 reubicaciones de personas con alto patrimonio neto en 2025, un máximo histórico, con 7.500 dirigiéndose a EE. UU. y 3.200 a Canadá. Vancouver se beneficia de su base de la diáspora asiática, mientras que Nueva York y Los Ángeles siguen siendo centros de refugio seguro a pesar de los vientos en contra fiscales. Las adquisiciones de múltiples propiedades son comunes, elevando los volúmenes de transacciones tanto en los segmentos primario como secundario. Este flujo de entrada sustenta una demanda constante incluso durante las oscilaciones de los mercados de renta variable, consolidando el mercado inmobiliario residencial de lujo de América del Norte como un reservorio global de riqueza.

Mandatos institucionales de ESG que aceleran los proyectos certificados WELL Platinum

El inventario certificado WELL representa aún menos del 9% de la superficie certificada global, lo que indica margen para escalar. Hines se compromete a la neutralidad de carbono operacional en su cartera de USD 62,16 mil millones y entregó el año pasado la torre residencial más ecológica de Nueva York. Oxford Properties integra planes de descarbonización en más de la mitad de sus activos valorados en USD 62,16 mil millones, canalizando capital hacia sistemas de bombas de calor, diseño biofílico y concreto de bajo carbono. Las viviendas energéticamente eficientes reducen los costos operativos entre un 20 y un 30%, lo que respalda la resiliencia de precios y amplía el grupo de inversores del mercado inmobiliario residencial de lujo de América del Norte.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Impuestos propuestos sobre mansiones y propiedades vacías | -0.7% | Áreas metropolitanas selectas de EE. UU.; Vancouver, Toronto, Honolulú | Corto plazo (≤ 2 años) |

| Volatilidad del mercado de renta variable que reduce las compras financiadas con opciones sobre acciones | -0.6% | Centros tecnológicos de EE. UU.; centros financieros de Canadá | Corto plazo (≤ 2 años) |

| Escasez de oferta en acabados exclusivos importados | -0.5% | América del Norte con insumos globales | Mediano plazo (2-4 años) |

| Costos crecientes de cumplimiento de certificación WELL/LEED | -0.3% | Corredores de lujo urbanos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Impuestos propuestos sobre mansiones y propiedades vacías en las principales áreas metropolitanas

En Los Ángeles, un nuevo impuesto denominado Medida ULA, dirigido a las ventas de propiedades superiores a USD 5 millones, provocó una caída abrupta del 68% en dichas ventas en el plazo de un año. El impuesto solo logró recaudar USD 215 millones, cifra muy inferior a la esperada. Por otro lado, Honolulú está considerando un impuesto del 3% sobre las viviendas desocupadas, que podría generar hasta USD 306 millones en ingresos. Los inversores podrían redirigir el capital hacia jurisdicciones con menor carga fiscal, frenando el impulso de precios a corto plazo en los nodos afectados del mercado inmobiliario residencial de lujo de América del Norte.

Escasez de oferta en acabados exclusivos importados

Los residuos de mármol italiano superan el 70% del volumen extraído, lo que encarece los costos de extracción y logística. Los precios del acero se dispararon un 11,2% el año pasado, mientras que los aranceles sobre la madera añadieron USD 3.000 a cada unidad multifamiliar. La capacidad de los vidrios inteligentes sigue limitada a un puñado de plantas a nivel mundial, prolongando los plazos de entrega para las residencias con muro cortina. Los promotores optan por aceptar la compresión de márgenes o elevar los precios de venta, lo que modera la absorción en partes del mercado inmobiliario residencial de lujo de América del Norte.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de propiedad: los condominios dominan el entorno urbano mientras las villas aceleran la expansión suburbana

Los apartamentos y condominios concentraron el 60,45% del mercado inmobiliario residencial de lujo de América del Norte en 2025, impulsados por la demanda de conveniencia de uso libre y despreocupado, seguridad compartida y torres con amenidades de primer nivel. Vista Pointe en la Costa Dorada de Nueva Jersey ejemplifica el modelo con 73 unidades revestidas de vidrio, una piscina infinita y servicio de conserjería las 24 horas. Los compradores institucionales respaldan estos proyectos por sus rendimientos de arrendamiento estables, reforzando la profundidad de la cartera. Las reventas secundarias se mantienen activas, especialmente en el caso de las residencias de marca que preservan los estándares de servicio a lo largo del tiempo. En el extremo opuesto, las villas y casas en terreno superan al resto con una CAGR del 4,05%, ya que los clientes buscan parcelas para pabellones de bienestar y vida multigeneracional.

Los lotes residenciales en Palm Beach, Scottsdale y Muskoka ahora incluyen unidades de vivienda accesorias y spas integrados con tecnología, elevando los costos de reposición y el potencial de reventa. Los promotores pivotan hacia comunidades cerradas que ofrecen jardinería curada y muelles privados, combinando privacidad con gobernanza comunitaria. Esta combinación permite a las villas capturar el gasto centrado en el estilo de vida, un viento a favor para la expansión global del mercado inmobiliario residencial de lujo de América del Norte.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por modelo de negocio: la supremacía de las ventas se combina con la agilidad del arrendamiento

Las transacciones de venta comprendieron el 69,20% del mercado inmobiliario residencial de lujo de América del Norte en 2025, lo que refleja el instinto de preservación de activos de los individuos de patrimonio neto ultraalto (UHNWI) y los family offices. Las adquisiciones de activos emblemáticos sirven de cobertura contra la inflación y proporcionan almacenamiento de riqueza intergeneracional, manteniendo una rotación saludable incluso cuando las tasas aumentan. Mientras tanto, los arrendamientos registran una CAGR del 4,12% a medida que la flexibilidad gana adeptos. Los complejos de construcción para arrendamiento en Jackson Hole y Whistler ofrecen servicios de cinco estrellas sin las cargas de la titularidad, una propuesta atractiva para los viajeros globales.

Los promotores aseguran líneas de crédito de largo plazo y estructuran programas de arrendamiento con operadores de hospitalidad, alineando los flujos de efectivo con las demandas de los inversores. Los millonarios más jóvenes rotan entre centros tecnológicos y destinos de ocio, manteniendo la ocupación. Las plataformas de arrendamiento también están probando modelos de depósito de seguridad basados en blockchain que agilizan el registro y reducen la fricción. Ambos canales coexisten, ampliando la audiencia del mercado inmobiliario residencial de lujo de América del Norte.

Por modalidad de venta: madurez del mercado secundario frente a la innovación del mercado primario

Las operaciones secundarias representaron el 55,55% de las transacciones en 2025, lo que confirma la abundante oferta heredada en los códigos postales de alta gama. Las históricas cooperativas en Central Park West y los áticos de la década de 1990 en Toronto se negocian con prima cuando se rehabilitan con mejoras de domótica. Las marcas de barrio reconocidas, los distritos escolares y las instituciones culturales anclan la liquidez.

Sin embargo, los desarrollos primarios avanzan a una CAGR del 4,18%, frecuentemente asociados a marcas hoteleras globales que ofrecen servicios de restauración, conserjería para chárter de yates y alianzas médicas. Las Residencias Waldorf Astoria de Pompano Beach, con entrega programada para 2027, vendió el 60% de su inventario en nueve meses. El diseño preparado para ESG otorga a las obras nuevas una ventaja competitiva, ya que los inversores priorizan las huellas de carbono. La estructura de doble vía enriquece la oferta del mercado inmobiliario residencial de lujo de América del Norte.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis geográfico

Estados Unidos concentró el 78,60% del mercado inmobiliario residencial de lujo de América del Norte en 2025, sustentado por la concentración de riqueza interna y los incentivos de política en los estados con impuesto cero sobre la renta. Florida, Texas y Nevada lideraron la migración neta de entrada, con Miami agregando por sí sola cerca de 600 operaciones superiores a USD 10 millones en 12 meses. La fuga de capitales proveniente de América Latina consolidó la demanda en Coral Gables y Brickell, mientras que las reubicaciones tecnológicas dinamizaron los enclaves a orillas del lago en Austin. Los promotores respondieron con torres de marca que ofrecen amarres con servicio de valet para embarcaciones y muelles privados para hidroaviones, amplificando la resiliencia de precios incluso a medida que los costos de financiamiento aumentaban.

Canadá se beneficia de 3.200 entradas de millonarios al año en virtud de sus programas de inmigración para inversores. El lado oeste de Vancouver alcanza valoraciones premium, impulsado por las comunidades china y del sur de Asia que buscan educación y estabilidad. El corredor Yorkville de Toronto registra lanzamientos de condominios récord, aunque los gravámenes propuestos sobre propiedades vacías añaden cautela. Los promotores compensan el lastre regulatorio apuntando a la diáspora nacida en Toronto que ahora trabaja en centros tecnológicos de EE. UU. pero mantiene vínculos familiares. Esta circulación de capital transfronterizo fortalece el tejido integrado del mercado inmobiliario residencial de lujo de América del Norte.

México registra la CAGR más rápida del 4,08% hasta 2031, impulsada por el arbitraje cambiario y la proximidad a los compradores estadounidenses. Los Cabos, Punta Mita y Tulum atraen a jubilados y ejecutivos en trabajo remoto que dividen su tiempo entre las sedes en EE. UU. y los santuarios costeros. Los promotores incluyen administración de propiedades, conserjería médica e infraestructura de trabajo remoto, facilitando las complejidades de la titularidad. El financiamiento en coinversión con capital privado estadounidense acelera las canalizaciones de construcción, subrayando el papel estratégico de México en el mercado inmobiliario residencial de lujo de América del Norte en sentido amplio.

Panorama competitivo

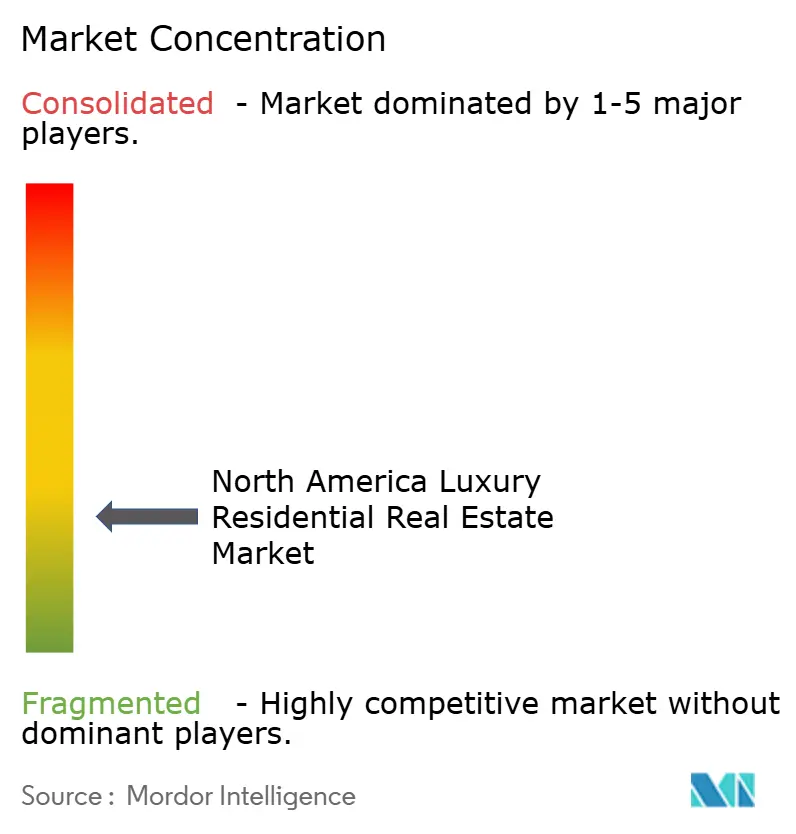

El mercado inmobiliario residencial de lujo de América del Norte está fragmentado, sin que ninguna corredora o promotora controle más de una participación de un solo dígito en todo el continente. Los especialistas regionales como Sotheby's International Realty, Coldwell Banker Global Luxury y Howard Hughes compiten en conocimiento local, mientras que los nuevos participantes habilitados por tecnología buscan escala. Compass completó una serie de adquisiciones, incluyendo Washington Fine Properties y @properties, elevando el número de agentes a más de 50.000 y el volumen anual de operaciones cerradas a USD 127 mil millones. El modelo combina la retención de marca con el marketing basado en datos, sentando un precedente para la consolidación de plataformas dentro del mercado inmobiliario residencial de lujo de América del Norte.

Los fondos de capital privado pivotan hacia la vivienda de alta gama a medida que los rendimientos de las oficinas se comprimen. KKR desplegó USD 2,1 mil millones en un conjunto multifamiliar de 18 propiedades que abarca California, Florida y Texas, lo que señala una convicción en la estabilidad del arrendamiento en segmentos adyacentes al lujo. VICI Properties y Eldridge invirtieron USD 300 millones en One Beverly Hills, uniendo la bandera Aman con comercio minorista y jardines que cumplen los estándares WELL. Estos movimientos indican un creciente apetito institucional e intensifican la rivalidad por las parcelas de suelo prime.

Los agentes disruptivos introducen depósito en garantía basado en blockchain, valoración impulsada por inteligencia artificial y plataformas de negociación de participaciones fraccionadas. Los proyectos piloto iniciales, aunque de pequeña escala, destacan el potencial de compresión de comisiones para los agentes tradicionales. Las empresas establecidas contrarrestan combinando el servicio personalizado de alto nivel con mejoras tecnológicas como recorridos de realidad virtual y paneles de precios predictivos. Este ciclo de innovación preserva la fluidez del mercado y garantiza una competitividad saludable en todo el mercado inmobiliario residencial de lujo de América del Norte.

Líderes del sector inmobiliario residencial de lujo de América del Norte

Toll Brothers City Living

Lennar Corp (CalAtlantic Luxury)

Howard Hughes Corp

Related Companies

Extell Development

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Mayo de 2025: VICI Properties, Cain International y Eldridge inyectaron USD 300 millones en One Beverly Hills, consolidando el primer hotel Aman en la Costa Oeste y residencias de lujo previstas para su finalización a finales de 2027. El capital también financia la renovación del Beverly Hilton y 8 acres de jardines botánicos, reforzando la cartera ultra-prime de Los Ángeles.

- Abril de 2025: Compass inició negociaciones avanzadas para adquirir HomeServices of America, una corredora con más de 50.000 agentes y un volumen de 2023 de USD 127 mil millones. La operación elevaría a Compass al primer puesto en el ranking de EE. UU., integrando Berkshire Hathaway HomeServices en su plataforma impulsada por tecnología.

- Febrero de 2025: Compass adquirió Washington Fine Properties, sumando USD 43 mil millones en ventas históricas en el área de Washington D. C. y el mayor tamaño promedio de transacción de la región. WFP mantiene su marca mientras accede a las herramientas de marketing, valoración mediante inteligencia artificial y referencias de Compass.

- Enero de 2025: Quad-C desinvirtió @properties y Christie's International Real Estate a favor de Compass tras registrar ambas un aumento de ingresos del 250% y 20 nuevas oficinas. La operación amplía el alcance global de Compass a casi 50 países bajo la bandera de Christie's.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado inmobiliario residencial de lujo norteamericano como todas las viviendas unifamiliares o adosadas de nueva construcción o ya existentes cuyos precios de venta o transacción se sitúan en los niveles superiores de cada metro y suelen rondar el millón de dólares, aunque a menudo son mucho más elevados cuando la ubicación privilegiada, la gran superficie, el acabado interior de marca o la procedencia histórica justifican las primas. Por lo tanto, nos centramos en las ventas y alquileres de apartamentos, condominios, villas y casas que se dirigen a compradores de alto y muy alto poder adquisitivo.

Exclusión del ámbito de aplicación: no se incluyen las torres de uso mixto en las que las unidades residenciales constituyen una parte menor de la superficie total construida.

Segmentación

- Por tipo de propiedad

- Apartamentos y condominios

- Villas y casas en terreno

- Por modelo de negocio

- Ventas

- Arrendamientos

- Por modalidad de venta

- Primaria (obra nueva)

- Secundaria (reventa de vivienda existente)

- Por país

- Estados Unidos

- Canadá

- México

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a corredores de lujo de las zonas costeras de EE.UU., arrendadores institucionales canadienses, constructores a medida de Texas y Florida, y suscriptores de hipotecas especializados en préstamos jumbo. Estas conversaciones pusieron a prueba los impulsores preliminares de la demanda, las tasas de absorción típicas y las trayectorias del precio medio de venta (PVA), permitiéndonos afinar hipótesis que los datos brutos de escritorio no pueden revelar por sí solos.

Investigación documental

Comenzamos con las transferencias del registro de la propiedad, los permisos de construcción de la Oficina del Censo de EE.UU., las viviendas iniciadas de Statistics Canada, los registros de emisión de RUV de México y las tablas de distribución de la riqueza del IRS y la CRA, ya que estos conjuntos de datos describen la reserva potencial de unidades y la base de capital. Los indicadores macroeconómicos de la BEA y el Banco de México, los índices del mercado secundario, como el Case-Shiller High-Tier 20-City Composite, y los umbrales mensuales del Institute for Luxury Home Marketing ayudaron a establecer las bandas de precios de referencia. Para enriquecer el contexto competitivo, nuestros analistas extrajeron las declaraciones de los promotores y los formularios 10-K, mientras que plataformas de pago como D&B Hoovers y Dow Jones Factiva aportaron datos sobre los ingresos de las empresas. Las fuentes mencionadas son ilustrativas; muchas otras referencias públicas y de pago contribuyeron a la validación y las aclaraciones.

Dimensionamiento y previsión del mercado

Aplicamos una reconstrucción descendente del valor total de las transacciones superponiendo los umbrales medios de lujo a los recuentos de escrituras a nivel de condado, que luego se ajustan en función de la proporción de viviendas pagadas en efectivo y la prevalencia de viviendas secundarias. Las comprobaciones cruzadas ascendentes de muestras de ASP y entregas de unidades de diez promotores de marquesina señalan los valores atípicos y cierran las brechas. Las variables clave de nuestras previsiones de regresión multivariante son: 1) la variación anual de los hogares millonarios en Norteamérica, 2) los permisos de construcción de viviendas de lujo, 3) el diferencial de las hipotecas preferentes frente a los tipos conformes, 4) las construcciones de lujo con certificación LEED/WELL, y 5) las entradas de capital extranjero registradas a través de las declaraciones FINTRAC. El análisis de escenarios en torno a las trayectorias de la política monetaria proporciona bandas alcistas y bajistas.

Ciclo de validación y actualización de datos

Cada borrador de modelo pasa una revisión por pares en la que se hace hincapié en la desviación con respecto a índices externos y hechos del año anterior. Las desviaciones importantes dan lugar a nuevos contactos con los participantes en el mercado. Los informes se actualizan anualmente; si surgen perturbaciones fiscales, zonales o macroeconómicas, se emite una actualización provisional y el analista vuelve a comprobar las cifras antes de publicarlas al cliente.

Por qué nuestra base inmobiliaria residencial de lujo en Norteamérica se gana la confianza

Las estimaciones publicadas divergen porque las empresas eligen diferentes precios umbral, inclusiones de transacciones y cadencias de actualización.

Las principales diferencias se centran en si las reventas son netas o brutas, si los alquileres se capitalizan en el valor y cómo se gestionan las primas al comprador en efectivo. Mordor emplea un seguimiento de umbrales específico para cada zona metropolitana y se actualiza anualmente, mientras que algunos editores congelan los supuestos durante varios años o convierten unidades con márgenes ASP universales.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 583,94 B (2025) | Inteligencia de Mordor | - |

| USD 276,51 B (2024) | Consultoría regional A | Excluye las reventas de alto valor y aplica un valor aproximado uniforme de 3 dormitorios para todas las unidades. |

| ~ 500 000 MILLONES DE USD (2023) | Diario profesional B | Mezcla residencial con un stock limitado de uso mixto y utiliza tipos fijos 2021 FX |

La comparación muestra que las cifras varían mucho cuando cambia la elección del umbral o la cobertura de las unidades. Al anclar los valores a hechos verificables, datos de riqueza y curvas ASP actualizadas anualmente, Mordor ofrece una base de referencia equilibrada que los responsables de la toma de decisiones pueden revisar y someter a pruebas de estrés con confianza.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado inmobiliario residencial de lujo de América del Norte?

El mercado está valorado en USD 606,84 mil millones en 2026 y se proyecta que alcance USD 735,48 mil millones en 2031.

¿Qué tipo de propiedad domina el mercado?

Los apartamentos y condominios concentran el 60,45% de la participación, lo que refleja la preferencia de los compradores urbanos por viviendas con amplias amenidades y bajo mantenimiento.

¿Por qué son importantes los estados con impuesto cero sobre la renta para el crecimiento de la vivienda de lujo?

Estados como Florida y Texas atraen a migrantes de altos ingresos, incrementando la demanda de viviendas prime y sustentando una apreciación de precios por encima del promedio.

¿Cómo influye el ESG en los nuevos desarrollos de lujo?

Los inversores institucionales priorizan las certificaciones WELL y LEED, lo que impulsa a los promotores a integrar eficiencia energética y diseño centrado en la salud para asegurar financiamiento y primas de precio.

¿Qué papel desempeña la tokenización en el sector?

La tokenización fracciona la titularidad, reduce los costos de entrada y mejora la liquidez, atrayendo nuevos grupos de capital hacia el sector inmobiliario de lujo.

¿Qué geografía registra el crecimiento más rápido?

México registra una CAGR del 4,08% hasta 2031, impulsada por el efecto derrame de la riqueza estadounidense, las ventajas cambiarias y la expansión de los complejos turísticos de lujo.

Última actualización de la página el: